Prawne regulacje księgowości-prezentacje

Założenia systemu rachunkowości finansowej.

Regulacje prawne

Istota

Normy prawne

Przedmiot rachunkowości

Podmiot rachunkowości

Zasady rachunkowości

System informacyjny rachunkowości

Zasady prowadzenia ksiąg rachunkowych

Rachunkowość może być postrzegana jako:

dyscyplina naukowa,

język działalności gospodarczej,

zbiór unormowań prawnych

i standardów,system pomiaru i ewidencji zdarzeń gospodarczych,

system informacji gospodarczej.

Współcześnie rachunkowość jest powszechnie postrzegana jako prawnie uwarunkowany, specyficzny system informacyjny oparty na liczbowym zobrazowaniu sytuacji finansowej i dokonań podmiotu gospodarczego

Ustawa nie definiuje wprost pojęcia "rachunkowość", natomiast określa

(art. 4 ust. 3) podstawowe działania

i czynności składające się na nią.

Są to:

przyjęte zasady (polityka) rachunkowości;

prowadzenie (na podstawie dowodów księgowych) ksiąg rachunkowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym;

okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów;

wycena aktywów i pasywów oraz ustalanie wyniku finansowego

sporządzanie sprawozdań finansowych;

gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji;

poddawanie badaniu i ogłoszenie sprawozdań finansowych w przypadkach przewidzianych ustawą.

Normy prawne polskiej rachunkowości

międzynarodowe i krajowe standardy rachunkowości,

międzynarodowe standardy rewizji finansowej

dyrektywy Unii Europejskiej,

Ustawa o rachunkowości z 29.09.1994 r. (tekst jednolity).

Rozporządzenia Ministra Finansów

Mianem "polskiego prawa bilansowego" określana jest ustawa o rachunkowości regulująca takie zagadnienia, jak:

przepisy ogólne,

prowadzenie ksiąg rachunkowych,

inwentaryzacja,

wycena aktywów i pasywów oraz ustalanie wyniku finansowego,

łączenie się spółek,

sprawozdania finansowe jednostki,

sprawozdania finansowe jednostek powiązanych,

badanie i ogłaszanie sprawozdań finansowych,

ochrona danych,

odpowiedzialność karna,

przepisy szczególne i przejściowe,

zmiany w przepisach obowiązujących, przepisy końcowe.

Wzory sprawozdań finansowych zawierają załączniki do ustawy.

Przedmiot rachunkowości:

Przedmiotem rachunkowości są środki gospodarcze (majątek) źródła ich pochodzenia (fundusze - kapitały) oraz procesy gospodarcze (zaopatrzenie, produkcja), a także wyniki finansowe osiągnięte z działalności gospodarczej.

Podmioty objęte ustawą o rachunkowości (art. 2 UoR)

1. Przepisy ustawy o rachunkowości stosuje się do mających siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej:

1) spółek handlowych (osobowych i kapitałowych, w tym również w organizacji) oraz spółek cywilnych,

2) osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej

1 200 000 EURO,

3) jednostek organizacyjnych działających na podstawie Prawa bankowego, Prawa o publicznym obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych, przepisów o działalności ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów,

4) gmin, powiatów, województw i ich związków, a także państwowych, gminnych, powiatowych i wojewódzkich:

5) jednostek organizacyjnych niemających osobowości prawnej,6) zagranicznych osób prawnych, zagranicznych jednostek nieposiadających osobowości prawnej oraz zagranicznych osób fizycznych, prowadzących na terytorium Rzeczypospolitej Polskiej działalność osobiście, przez osobę upoważnioną, przy pomocy pracowników - w odniesieniu do działalności prowadzonej na terytorium Rzeczypospolitej Polskiej, bez względu na wielkość przychodów,

7) jednostek niewymienionych w pkt 1-6, jeżeli otrzymują one na realizację zadań zleconych dotacje lub subwencje z budżetu państwa, budżetów jednostek samorządu terytorialnego lub funduszów celowych - od początku roku obrotowego, w którym dotacje lub subwencje zostały im przyznane.Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie mogą stosować zasady rachunkowości określone ustawą również od początku następnego roku obrotowego, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy są niższe niż równowartość w walucie polskiej 1 200 000 EURO. W tym przypadku osoby te lub wspólnicy przed rozpoczęciem roku obrotowego są obowiązani do zawiadomienia o tym urzędu skarbowego, właściwego w sprawach opodatkowania podatkiem dochodowym.

Jednostki sporządzające sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, stosują przepisy ustawy oraz przepisy wykonawcze wydane na jej podstawie, w zakresie nieuregulowanym przez MSR.

Zasady (reguły, postulaty, koncepcje) rachunkowości

Zbiór obowiązujących reguł, procedur i norm, które znajdują zastosowanie w praktyce gospodarczej w celu dostarczenia pełnych, rzetelnych, jasnych i użytecznych informacji o sytuacji majątkowej przedsiębiorstwa o jego działalności gosp. i osiąganych wynikach finansowych

Zasady rachunkowości

- kryteria podziału

Zakres szczegółowości: zasady uniwersalne, zasady ogólne (nadrzędne, fundamentalne, podstawowe) i zasady szczegółowe (podrzędne)

Obowiązek stosowania: bezwzględnie obowiązujące i zasady pozostawione do wyboru jednostki

Przedmiot zainteresowania: zasady wyceny bilansowej i pomiaru wyn. fin. oraz zasady prezentacji informacji

Sposób unormowania: skodyfikowane w prawie rachunkowości i zasady zwyczajowe

Zasady rachunkowości- uniwersalne

Zasady uniwersalne to takie reguły, które są powszechnie stosowane w rachunkowości we wszystkich krajach bez względu na ich ustrój polityczny czy system gospodarczy np.:

Zasada podwójnego zapisu każdej operacji gospodarczej

Zasada periodyzacji czyli okresowych sprawozdań finansowych (oznacza ona ujmowanie działalności jednostek w wyznaczonych jednostkach czasu, np. rok obrotowy czy okres sprawozdawczy)

Zasady rachunkowości- nadrzędne (podstawowe) i szczegółowe

zasady podstawowe i szczegółowe są określane i wprowadzane do praktyki w zależności od przyjętych rozwiązań w regulacjach prawnych danego kraju lub poprzez stosowanie międzynarodowych rozwiązań (np. Międzynarodowych Standardów Rachunkowości)

Zasady rachunkowości nadrzędne (podstawowe)

zasadę kontynuacji (ciągłości) działania (art. 5 ust.2) ,

zasadę memoriałową (art. 6 ust. 1) :

zasadę kasową,

zasadę współmierności przychodów i kosztów ich uzyskania (art. 6 ust. 2) ;

zasadę ciągłości (art. 5 ust. 1), (art. 8 ust. 2)

zasadę ostrożnej wyceny (art. 7 ust.1i2) ,

zasadę przewagi treści nad formą (art. 4 ust 2)

zasadę istotności (art. 4 ust 4) , (art. 8 ust. 1)

zasadę prawdziwego i rzetelnego obrazu (art. 4 ust 1i2)

Zasada kompensaty (art. 7 ust. 3)

Zasady rachunkowości szczegółowe (podrzędne)

zasadę porównywalności sprawozdań,

zasadę terminowości i aktualności,

zasadę wiarygodności,

zasadę dokumentacji,

zasadę kompletności,

zasadę jasności (zrozumiałości lub przejrzystości),

zasadę wyceny majątku w oparciu o "koszt historyczny".

Kierunki zmian w zakresie nadrzędnych zasad rachunkowości

Nadrzędne zasady rachunkowości nie mają charakteru trwałego i podlegają ewolucji

W świetle dokonujących się zmian w rachunkowości trudno uznać za fundamentalne:

Zasadę współmierności,

Zasadę ostrożności,

Zasadę kosztu historycznego

Ich znaczenie w rachunkowości się zmniejsza co oznacza, że zakres ich stosowania jest mniej lub bardziej ograniczany

Przyczyny:

Nacisk na pomiar wartości przedsiębiorstwa a nie na pomiar wyniku finansowego

Nacisk na przyszłość a nie przeszłość przedsiębiorstwa

Miarą coraz częściej stosowaną w wycenie jest wartość godziwa (co często stoi w sprzeczności z zasadą ostrożności)

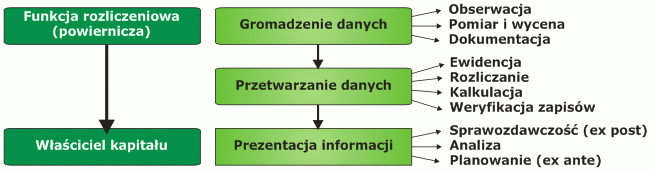

Rachunkowość jako proces informacyjny (system informacyjny rachunkowości)

Funkcje rachunkowości

INFORMACYJNA. Rachunkowość dostarcza informacje, potrzebne do podejmowania decyzji w procesie zarządzania jednostką (zaspokajając tym samym potrzeby wewnętrzne) oraz informacje dla organów zewnętrznych (głównie poprzez sprawozdania finansowe).

KONTROLNA. Rachunkowość pomaga w ochronie i zabezpieczeniu mienia, pełniąc funkcję kontrolną. Sprawny system pozwala na wychwycenie nadużyć, pozwala na racjonalne wykorzystanie posiadanych zasobów.

ANALITYCZNA. Rachunkowość - poprzez interpretację danych liczbowych - pozwala na ocenę działalności danej jednostki.

Funkcje rachunkowości

SPRAWOZDAWCZA

STATYSTYCZNA

1. Polityka rachunkowości

2. Prowadzenie ksiąg rachunkowych

Według art. 10 ust. 1 jednostka powinna posiadać dokumentację opisującą w języku polskim przyjętą przez nią politykę rachunkowości.

Należy podkreślić , iż kształtując tę politykę podmiot musi mieć na uwadze nadrzędne zasady rachunkowości, a w szczególności reguły istotności i ciągłości.

Na dokumentację przyjętej polityki rachunkowości składają się w szczególności:

1) określenie roku obrotowego i wchodzących w jego skład okresów sprawozdawczych,

2) wskazanie metod wyceny aktywów i pasywów oraz procedury ustalania wyniku finansowego,

3) opis sposobu prowadzenia ksiąg rachunkowych,

4) prezentacja systemu ochrony danych.

Rok obrotowy

Rozumie się przez to rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych, stosowany również do celów podatkowych. Rok obrotowy lub jego zmiany określa statut lub umowa, na podstawie której utworzono jednostkę. Jeżeli jednostka rozpoczęła działalność w drugiej połowie przyjętego roku obrotowego, to można księgi rachunkowe i sprawozdanie finansowe za ten okres połączyć z księgami rachunkowymi i sprawozdaniem finansowym za rok następny. W przypadku zmiany roku obrotowego pierwszy po zmianie rok obrotowy powinien być dłuższy niż 12 kolejnych miesięcy.

Zagadnienia prowadzenia ksiąg rachunkowych regulują :

Rozdział 2 UoR - „Prowadzenie ksiąg rachunkowych” (art. 9 - 25),

rozdział 8 UoR - „Ochrona danych” (art. 71 - 76),

polityka rachunkowości jednostki.

Otwarcie i zamknięcie ksiąg rachunkowych

W myśl art. 12 ustawy o rachunkowości księgi rachunkowe otwiera się:

na dzień rozpoczęcia działalności,

na początek każdego następnego roku obrotowego,

na dzień zmiany formy prawnej, połączenia lub podziału jednostek powodującego powstanie nowej jednostki,

na dzień rozpoczęcia likwidacji lub postępowania upadłościowego w ciągu 15 dni od dnia tych zdarzeń.

Księgi rachunkowe zamyka się:

na dzień kończący rok obrotowy,

na dzień zakończenia działalności, w tym również sprzedaży i zakończenia likwidacji lub postępowania upadłościowego,

na dzień poprzedzający zmianę formy prawnej, postawienia w stan likwidacji lub upadłości,

nie później niż w ciągu trzech miesięcy od dnia tych zdarzeń.

W myśl art. 12 ust. 4 ustawy o rachunkowości ostateczne zamknięcie i otwarcie ksiąg rachunkowych jednostki kontynuującej działalność powinno nastąpić najpóźniej w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za rok obrotowy.

Do ksiąg rachunkowych miesiąca należy wprowadzić każdą operację gospodarczą, która nastąpiła w danym miesiącu.

Elementy ksiąg rachunkowych

Art. 13 ust. 1. UoR

Księgi rachunkowe obejmują zbiory zapisów księgowych, obrotów (sum zapisów) i sald, które tworzą:

dziennik,

księgę główną,

księgi pomocnicze,

zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych,

wykaz składników aktywów i pasywów (inwentarz).

Podstawę zapisów w księgach rachunkowych stanowią dowody księgowe.

Każdy dowód powinien zawierać co najmniej (art. 21 ust. 1):

1) określenie rodzaju dowodu (np. kasowy, bankowy, obrotu materia- łowego) i jego numeru identyfikacyjnego,

2) określenie stron (nazwy, adresy) dokonujących operacji gospodarczej,

3) opis operacji oraz jej wartość , jeżeli to możliwe, określoną tak że w jednostkach naturalnych,

4) datę dokonania operacji, a gdy dowód zosta ł sporządzony pod inną datą - także datę sporządzenia dowodu,

5) podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów,

6) stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.

Księgi rachunkowe prowadzone przy użyciu komputera (Art. 13 ust. 2. i 3. UoR)

Przy prowadzeniu ksiąg rachunkowych przy użyciu komputera za równoważne z nimi uważa się odpowiednio zasoby informacyjne rachunkowości, zorganizowane w formie oddzielnych komputerowych zbiorów danych, bazy danych lub wyodrębnionych jej części, bez względu na miejsce ich powstania i przechowywania.

Warunkiem utrzymywania zasobów informacyjnych systemu rachunkowości w formie określonej w ust. 2 jest posiadanie przez jednostkę oprogramowania umożliwiającego uzyskiwanie czytelnych informacji w odniesieniu do zapisów dokonanych w księgach rachunkowych, poprzez ich wydrukowanie lub przeniesienie na inny komputerowy nośnik danych.

Art. 13 ust. 6. UoR

Księgi rachunkowe należy wydrukować nie później niż na koniec roku obrotowego. Za równoważne z wydrukiem uznaje się przeniesienie treści ksiąg rachunkowych na inny komputerowy nośnik danych, zapewniający trwałość zapisu informacji, przez czas nie krótszy od wymaganego dla przechowywania ksiąg rachunkowych.

Cechy jakościowe ksiąg rachunkowych

Art. 24 ust. 1 UoR

Księgi rachunkowe powinny być prowadzone:

rzetelnie,

bezbłędnie,

sprawdzalnie,

bieżąco.

Dowody księgowe

1) zewnętrzne obce - otrzymane od kontrahentów,

2) zewnętrzne własne - przekazywane w oryginale kontrahentom,

3) wewnętrzne - dotyczące operacji wewnątrz jednostki.

Ochrona danych

Art. 71 UoR

Księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne i sprawozdania finansowe, należy przechowywać w należyty sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem.

Przy prowadzeniu ksiąg rachunkowych przy użyciu komputera ochrona danych polega na:

stosowaniu odpornych na zagrożenia nośników danych,

systematycznym tworzeniu rezerwowych kopii zbiorów danych zapisanych na nośnikach komputerowych, zapewniających trwałość zapisu informacji systemu rachunkowości przez czas nie krótszy od wymaganego do przechowywania ksiąg rachunkowych,

zapewnieniu ochrony programów komputerowych i baz danych systemu informatycznego rachunkowości poprzez stosowanie odpowiednich rozwiązań programowych, chroniących przed nieupoważnionym dostępem lub zniszczeniem,

doborze stosownych środków ochrony techniczno-organizacyjnej.

Harmonizacja i standaryzacja rachunkowości

Co to jest?

Ja, ołówek

Esej Leonard'a E. Read'a, The Freeman 1958

Cedrowe drzewo ścina się w Północnej Kalifornii lub Oregonie, przewozi się je do San Leandro w Kalifornii i tnie na małe kawałki; prąd do produkcji pochodzi z elektrowni wodnej Pacific Gas and Electric Company, grafit do wkładu jest wydobywany w Cejlonie, a po przetransportowaniu do USA jest on mieszany z gliną z Missisipi; w procesie rafinacji w temperaturze 1850 stopni używa się wosku z Meksyku i naturalnych tłuszczy. Do uzyskania koloru lakieru ołówka używa się oleju rycynowego, do zrobienia metalowej opaski cynku i miedzi z Chile, a gumka jest wytwarzana z oleju rzepakowego z Holenderskich Indii Wschodnich i chlorku siarki. Inne komponenty ołówka pochodzą z Włoch i Brazylii.

W sumie, żeby powstał ołówek, potrzebne są komponenty i aktywność firm w kilkunastu krajach.

Ołówek jest najlepszym symbolem GLOBALIZACJI

Mój globalny garnitur

Hindus pracujący w polskim oddziale niemieckiej firmy zarejestrowanej we Frankfurcie przychodzi do mnie do domu w Warszawie

Prezentuje próbki włoskich materiałów i krojów

Bierze miarę, dane wysyła Internetem do Hong Kongu (logistyka)

Garnitur szyje się w Chinach (tania robocizna)

Po trzech tygodniach polski posłaniec przynosi garnitur do mnie do pracy

Ewentualne przeróbki wykonuje polski krawiec

Bez chodzenia po sklepach mam szyty na miarę garnitur i koszule z monogramami za połowę ceny Bossa

Tak konsumenci korzystają na globalizacji

EWOLUCJA RACHUNKOWOŚCI

Dzieło Luca Pacioli z 1494 roku: Tractatus XI. De Computis et Scripturis Summa de Arithmetica, Geometria, Proportioni et Proportionalitŕ

Czynniki różnicujące rachunkowość (ekonomiczne, prawne, kulturowe czy edukacyjne)

Zróżnicowanie krajowych systemów rachunkowości (każdy kraj wypracował własne praktyki, które zostały unormowane w prawie lub w specyficznych dla danego kraju standardach)

Procesy globalizacyjne

Harmonizacja/Standaryzacja

Przyczyny standaryzacji i harmonizacji zasad rachunkowości

globalizacja, rozwój rynków kapitałowych - czyli potrzeba ustalenia jednolitych zasad rachunkowości, w celu zwiększenia porównywalności sprawozdań finansowych organizacji gospodarczych - także sprawozdań zapisanych i przetwarzanych w formie elektronicznej np.:

stworzenie i zastosowanie standardu elektronicznej sprawozdawczości finansowej (np. XBRL) było koniecznością w aspekcie stosowania zasad ładu korporacyjnego (zwiększenie przejrzystości i porównywalności informacji sprawozdawczej), a także w aspekcie istnienia globalnej sieci - Internetu (bieżący, równoczesny dostęp dla wszystkich interesariuszy organizacji, do wszystkich ujawnionych informacji itp.)

międzynarodowy przepływ kapitału i transfery zysku, wymusza potrzebę zapewnienia:

- porównywalności danych rachunkowych w czasie i w przestrzeni (krajowej i międzynarodowej),

- jednoznacznej interpretacji informacji finansowych, których źródłem jest rachunkowość,

- rzetelności i wiarygodności danych księgowych.

Wzrost zapotrzebowania na porównywalne sprawozdania finansowe, szczególnie spółek notowanych na zagranicznych giełdach powoduje wzrost znaczenia procesów standaryzacji i harmonizacji rachunkowości

regionalizacja gospodarki światowej,

rozwój regionalnych ugrupowań gospodarczych (UE, NAFTA itd.),

powstanie i rozwój ponadnarodowych korporacji,

potrzeby Banku Światowego, Międzynarodowego Funduszu Walutowego, giełd i inwestorów odnośnie porównywalnych sprawozdań finansowych,

procesy prywatyzacji na świecie,

Potrzeba porównań międzynarodowych, a także możliwość poznania, wykorzystania i rozpowszechnienia najbardziej rozwiniętych koncepcji i wdrożeń praktycznych

potrzeby unifikacji i porównywalności informacji finansowych z podmiotów gospodarczych,

powstanie i ewolucja dwóch odmiennych „filozofii” rachunkowości tj. rachunkowości kontynentalnej oraz rachunkowości anglosaskiej.

Standaryzacja zasad rachunkowości

Proces standaryzacji rachunkowości rozpoczął się wraz z końcem kryzysu w latach 30-tych XX wieku w USA

Obecnie standardy w istotnym stopniu zdominowały praktykę, regulacje, nauczanie i nawet badania w dziedzinie rachunkowości

Oznacza swego rodzaju monopol zmierzający do unifikacji czyli wypracowania jednolitego zbioru standardów powszechnie akceptowanego przez wszystkie kraje (stosowanie dokładnie tych samych reguł)

Standaryzacja rachunkowości powoduje stosowanie przez wszystkie organizacje gospodarcze (np. spółki giełdowe), takich samych albo zbliżonych praktyk rachunkowości, czyli jej efektem jest ujednolicenie zasad rachunkowości stosowanych w różnych krajach - przez wszystkie organizacje gospodarcze.

Standaryzacja jest kojarzona z narzucaniem sztywnego i wąskiego zestawu reguł. Standardy rachunkowości (np. MSR/MSSF) regulują sposoby ujęcia informacji z systemów rachunkowości organizacji gospodarczych - w sprawozdaniach finansowych

Harmonizacja zasad rachunkowości

Jest skierowana na ograniczenie stosowanych praktyk rachunkowości przez określenie takiego ich zestawu (jednego lub kilku), w którego ramach firmy mogą dokonywać wyboru ewentualnych rozwiązań dotyczących określonych zasad rachunkowości. W rezultacie zakres możliwych różnic między firmami jest łatwy do zidentyfikowania

Inaczej mówiąc jest to proces redukowania różnic w sprawozdawczości pomiędzy poszczególnymi krajami, ograniczającym liczbę stosowanych rozwiązań z zakresu rachunkowości

harmonizacja oznacza proces zwiększenia porównywalności praktyk rachunkowości przez ustalenie zakresu ich zróżnicowania.

(oznacza współistnienie różnorodności)

Podsumowanie

Harmonizacja zasad rachunkowości znacznie ułatwia dostęp do rynków zagranicznych, umożliwia podejmowanie trafnych decyzji oraz obniża koszty sprawozdawczości finansowej

Standaryzacja byłaby najlepszym rozwiązaniem - wyeliminowałaby uciążliwy dla kierownictwa obowiązek przekształcania sprawozdań finansowych sporządzonych według zasad jednego państwa na zgodne z zasadami przyjętymi w innych państwach

Proces konwergencji MSSF i US GAAP jest trudnym przedsięwzięciem i nie stanowi najlepszego rozwiązania. Stąd przedstawiciele IASB i FASB uznali, że należy stworzyć od podstaw, na bazie dotychczasowych doświadczeń NOWY WSPÓLNY ZESTAW STANDARDÓW

Organizacje zajmujące się opracowywaniem regulacji prawnych w zakresie rachunkowości

Komitet Międzynarodowych Standardów Rachunkowości (ang. International Accounting Standards Committee, IASC)

niezależna, prywatna organizacja, założona w 29.06.1973 roku, w Londynie, na mocy porozumienia 16 zawodowych organizacji księgowych m. in. z Australii, Francji, Holandii, Irlandii, Japonii, Kanady, Meksyku, Niemiec, USA i Wlk. Brytanii.

W 2001 r. Komitet zrzeszał 153 organizacje zawodowe ze 113 krajów, w tym SKwP (1989).

Komitet zajmował się formułowaniem i publikowaniem standardów rachunkowości, a ponadto tworzył działania głównie na rzecz rozwijania i harmonizacji regulacji rachunkowości i sprawozdawczości finansowej.

Na 1 czerwca 2002 r. Komitet wydał 41 standardów (MSR), 24 interpretacje MSR (SIC) oraz ramy koncepcyjne opracowywania sprawozdań finansowych.

Rada Międzynarodowych Standardów Rachunkowości International Accounting Standards Board

IASB

Na mocy postanowienia IASB MSR oraz dotyczące ich Interpretacje, mające taką samą rangę co MSSF opracowywane przez IASB, mają zastosowanie do momentu wprowadzenia w nich poprawek lub ich wycofania.

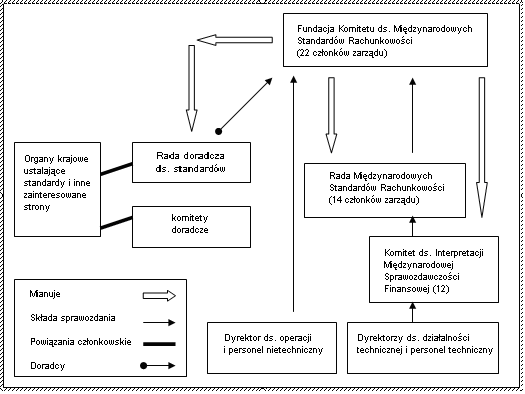

rozpoczęła działalność w 01.04. 2001 roku jako organ Fundacji Komitetu Międzynarodowych Standardów Rachunkowości (IASC) - od 2002 roku wydaje MSSF.

IASB jest organem Fundacji IASC, który ustanawia standardy. Począwszy od lipca 2009 roku IASB składa się z 15 członków, a nie później niż od

1 lipca 2012 roku będzie liczyć szesnastu członków. Trzech członków IASB może być zatrudnionych w niepełnym wymiarze godzin. IASB odpowiada za zatwierdzanie Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF, w tym Interpretacji) oraz związanych z nimi dokumentów, takich jak Założenia koncepcyjne sporządzania i prezentacji sprawozdań finansowych, projekty standardów i dokumenty dyskusyjne.

IASB

Na pełen zestaw Międzynarodowych Standardów Sprawozdawczości Finansowej składają się:

29 obowiązujących spośród 41 wydanych MSR oraz ich 11 obowiązujących spośród 32 wydanych interpretacji SIC,

9 MSSF oraz wydanych do nich 16 interpretacji KIMSF

Fundacja Międzynarodowego Komitetu Rachunkowości IASCF

Sprawowanie nadzoru nad Fundacją powierzono 22 wybranym Mężom Zaufania

Zadania:

- wybór członków powiązanych rad i komitetu

- zapewnienie środków finansowania tych organizacji

Zatwierdzanie MSSF przez IASB

Komitet ds. Interpretacji Sprawozdawczości Finansowej

IFRIC International Financial Reporting Interpretations Commitee - działa od 2002 r.

Skład (powoływany przez Mężów Zaufania):

- 12 członków z prawem głosowania

- Przewodniczący bez prawa głosu

Zadania:

- Przedkładanie do zatwierdzenia IASB interpretacji MSSF

- Przygotowanie w szybkim trybie zgodnych z założeniami koncepcyjnymi zagadnień odnośnie sprawozdań finansowych

Podstawy prawne

Konstytucja Fundacji IASC - za której kształt i aktualizację oraz nadzór nad wprowadzeniem odpowiada organ Mężów Zaufania została znowelizowana i po zmianie weszła w życie 1.VI.2005r.

Zakres Konstytucji i cel: Organizacja techniczna i personalna obsługi procedur wdrożenia MSSF

- VI 2005r. zakończenie przeglądu i aktualizacji Konstytucji

- VII 2005r. Sprawozdanie „Zmiany w Konstytucji FKMSR”

Dostępność internetowa: www.iascfoundation.org

Rada Standardów Rachunkowości Finansowej (Financial Accounting Standards Board, FASB)

Amerykańskie Stowarzyszenie Rachunkowości (American Accounting Association, AAA) - opublikowanie w 1936 r. wstępnej deklaracji zasad rachunkowości => początki tworzenia US GAAP.

Powołanie, w 1959 r. Rady ds. Zasad Rachunkowości (Accounting Principles Board, APB); => Deklaracja nr 4 Rady ds. Zasad Rachunkowości (APB) w 1970 r. - jest to pierwsza próba całościowego sformułowania założeń koncepcyjnych rachunkowości finansowej w USA

powołanie w 1973 r., w miejsce APB, Rady Standardów Rachunkowości Finansowej (Financial Accounting Standards Board, FASB), która działa do dziś.

• W latach 1978-2000 FASB wydała siedem deklaracji pojęć rachunkowości finansowej (Statements of Financial Accounting Concepts, SFAC)

SFAC nr 1: cele rachunkowości organizacji typu profit (Objectives of Financial Reporting by Business Enterprises),

SFAC nr 2: cechy jakościowe informacji finansowej (Qualitative Characteristics of Accounting Information),

SFAC nr 3: elementy sprawozdań finansowych organizacji typu profit (Elements of Financial Statements of Business Enterprises);

SFAC nr 4: cele rachunkowości dla jednostek typu non profit (Objectives of Financial Reporting for Nonbusiness Enterprises),

SFAC nr 5: definicje pojęć uznanie, realizacji, pomiaru dla jednostek typu profit (Recognition and Measurement in Financial Statements in Business Enterprises),

SFAC nr 6 (zastąpiła SFAC nr 3): definicje elementów sprawozdań finansowych wszystkich rodzajów organizacji i jednostek (Elements of Financial Statements),

SFAC nr 7: wykorzystanie informacji o przepływach pieniężnych i wartości bieżącej w rachunkowości (Using Cash Flow Information and Present Value in Accounting Measurements).

(FASB) wydała też 150 standardów rachunkowości finansowej (Statements of Financial Accounting Standards, SFAS), będących uszczegółowieniem deklaracji.

dokumenty FASB, są uzupełnione m.in. o opinie wydawane przez APB (APB Opinions), biuletyny wydawane przez AICPA (Accounting Research Bulletins, ARB), biuletyny techniczne (Technical Bulletins) opracowywane przez FASB, deklaracje o przyjętym stanowisku (Statements of Positions) wydawane przez AICPA i zatwierdzane przez FASB itd. => całość tworzy US GAAP - ogólnie akceptowane zasady rachunkowości

Rada Międzynarodowych Standardów Rachunkowości (International Accounting Standards Board - IASB) a Rada Standardów Rachunkowości Finansowej (Financial Accounting Standards Board, FASB)

Rada Międzynarodowych Standardów Rachunkowości (Accounting Standards Board - IASB) - publikuje MSSF (International Financial Accounting Standards - IFAS), wcześniej Międzynarodowe Standardy Rachunkowości (International Accounting Standards - IAS)

Rada Standardów Rachunkowości Finansowej (Financial Accounting Standards Board, FASB)

Rada Standardów Sprawozdawczości Finansowej (Financial Accounting Standards Board - FASB) - publikuje Komunikaty w sprawie Standardów Rachunkowości Finansowej (Statements of Financial Accounting Standards - SFAS), które powszechnie nazywane są amerykańskimi Ogólnie Akceptowanymi Zasadami Rachunkowości (Generalny Accepted Accounting Principles - GAAP)

IASB czy FASB ?

Wydaje się, że ostatnio szala zwycięstwa przechyla się na stronę IASB - Rady Międzynarodowych Standardów Rachunkowości .

Dyrektywy UE

IV Dyrektywa Rady 78/660/EWG z 25.07.1978 roku w sprawie sprawozdań rocznych spółek kapitałowych

VII Dyrektywa Rady 83/349/EWG z 13.06.1983 roku w sprawie sprawozdań skonsolidowanych

Dyrektywa ósma z 10 kwietnia 1984 roku odnośnie kwalifikacji i uprawnień biegłych rewidentów

Dyrektywa z 8 grudnia 1986 roku

Dyrektywa z 13 lutego 1989 roku

Dyrektywa z 19 grudnia 1991 roku

IV Dyrektywa Rady 78/660/EWG z 25.07.1978 roku w sprawie sprawozdań rocznych spółek kapitałowych

Obejmuje zasady:

- prowadzenia ksiąg,

- sporządzania sprawozdań,

- zamknięć rocznych,

- dokonywania badania przez biegłych niezależnych,

- ujawniania rocznych zamknięć,

- inwentaryzacji,

- wyceny, tak w trakcie działalności, jak i przy zamknięciach rocznych.

VII Dyrektywa Rady 83/349/EWG z 13.06.1983 roku w sprawie sprawozdań skonsolidowanych ( Konsolidacja sprawozdań finansowych jednostek grupy kapitałowej (bilansów, rachunków zysków i strat, załączników), ich przygotowanie, publikacja i weryfikacja (rewizja)).

Dyrektywa ósma z 10 kwietnia 1984 roku odnośnie kwalifikacji i uprawnień biegłych rewidentów )Zatwierdzanie osób odpowiedzialnych za prowadzenie statutowej rewizji (badań i weryfikacji) ksiąg rachunkowych. )

Dyrektywa z 8 grudnia 1986 roku ( Roczne zamknięcia rachunkowe i skonsolidowane sprawozdania rachunkowości banków i innych instytucji finansowych. )

Dyrektywa z 13 lutego 1989 roku (Obowiązki oddziałów (filii) instytucji kredytowych i finansowych (utworzonych w krajach członkowskich, których centrale znajdują się poza danym krajem członkowskim Unii Europejskiej) odnoszące się do publikacji sprawozdań. )

Dyrektywa z 19 grudnia 1991 roku (Skonsolidowane sprawozdania finansowe towarzystw ubezpieczeniowych. )

Normy prawne Parlamentu Europejskiego i Rady UE

Rozporządzenie nr 1606/2002 z 19 lipca 2002r. w sprawie stosowania Międzynarodowych Standardów Rachunkowości

(Dz. U. WE nr L 243 z 11.09.2002r).

Ustanowienie przepisów prawnych regulujących zasady rachunkowości w ramach krajów unijnych jako unormowanie skomplikowanych procesów

Złożoność, różnorodność i niejednolitość przepisów o rachunkowości w ramach państw Unii Europejskiej

Odrębność norm finansowo-księgowych od przepisów podatkowych

Celem Rozporządzenia jest przyjęcie i stosowanie międzynarodowych standardów rachunkowości we Wspólnocie w dążeniu do harmonizacji informacji finansowych prezentowanych przez spółki w celu zapewnienia wysokiego poziomu przejrzystości i porównywalności sprawozdań finansowych, a tym samym sprawnego funkcjonowania rynku kapitałowego Wspólnoty oraz Rynku Wewnętrznego

Etapy procesu zatwierdzania MSSF przez UE

1. Eksperci merytoryczni należący do Europejskiej Grupy Doradczej ds. Sprawozdawczości Finansowej (EFRAG) przeprowadzają przegląd standardów. Następnie EFRAG doradza Komisji Europejskiej, czy dany standard nadaje się do przyjęcia.

2. Rady EFRAG są oceniane przez kolejny organ, Grupę ds. Przeglądów Standardów i Doradztwa (SARG). Ta grupa ekspertów nie prowadzi analiz merytorycznych, tylko przeprowadza przegląd procesu i przedstawia KE i państwom członkowskim niezależną opinię, czy stanowisko EFRAG jest obiektywne i zrównoważone.

3. KE przygotowuje rekomendację dla Komitetu Regulacyjnego ds. Rachunkowości (ARC), który składa się z przedstawicieli państw członkowskich.

4. ARC głosuje nad rekomendacją KE, co przekształca ją w obowiązujące prawo, chyba że Parlament zwróci się do KE i ARC o ponowne rozważenie projektu.

5. Standard zatwierdzony przez KE ostatecznie staje się prawem określoną liczbę dni po opublikowaniu w Dzienniku Urzędowym UE.

Rozporządzenie nr 1606/2002 z 19 lipca 2002r. w sprawie stosowania Międzynarodowych Standardów Rachunkowości

Od stycznia 2005 r. unijne przedsiębiorstwa notowane na giełdzie mają obowiązek stosować w swoich skonsolidowanych sprawozdaniach finansowych międzynarodowe standardy rachunkowości. Są one opracowywane przez prywatną organizację (Fundację Komitetu ds. Międzynarodowych Standardów Rachunkowości/Radę Międzynarodowych Standardów Rachunkowości) z siedzibą w Londynie. W drodze zatwierdzania standardy te są przekształcane w prawo unijne.

Oprócz tego Komisja Europejska i amerykańska Komisja Papierów Wartościowych i Giełdy wprowadziły mapę drogową na rzecz konwergencji i równoważności międzynarodowych standardów rachunkowości z amerykańskimi standardami rachunkowości. W tym kontekście organizacja z siedzibą w Londynie jest zobowiązana do współpracy ze swoim amerykańskim odpowiednikiem w kwestii osiągnięcia konwergencji technicznej standardów rachunkowości. Równolegle Komisja Europejska jest zobowiązana do zapewnienia spójnego stosowania międzynarodowych standardów rachunkowości w Unii Europejskiej.

Obowiązek stosowania MSR dla skonsolidowanych sprawozdań finansowych spółek notowanych na rynkach regulowanych od 2005 roku stosuje się bezpośrednio i nie wymaga on formalnego wprowadzenia do prawa krajowego

SEC (Komisja Papierów Wartościowych i Giełdy - amerykański organ regulacyjny)

US Securities and Exchange Commission (SEC) - amerykańska komisja papierów wartościowych i giełd. Jest niezależną agencją państwową. Jej obowiązkiem jest sprawowanie nadzoru nad przestrzeganiem federalnego prawa obrotu papierami wartościowymi oraz regulowanie i kontrolowanie rynku papierów wartościowych w Stanach Zjednoczonych. Została powołana w 1934 roku w następstwie załamania na giełdzie w 1929 roku i trwającej wielkiej depresji. W skład komisji wchodzi pięciu członków wyznaczanych przez prezydenta Stanów Zjednoczonych , za zgodą senatu USA.

Określa zakres informacji ujawnianych przez spółki notowane na giełdzie i odpowiada za stosowanie przez nie opracowanych przez FASB standardów

Międzynarodowa Organizacja Komisji Papierów Wartościowych (IOSCO)

(International Organization of Securities Commissions)

organizacja zrzeszająca instytucje regulujące i nadzorujące rynki finansowe z różnych krajów. Powstała w 1984 roku z transformacji wewnątrz amerykańskiego stowarzyszenia w ogólnoświatowe. Polski organ nadzorujący jest członkiem tej organizacji od roku 1991 (KPWiG 1991-2006; KNF od 2006).

Obecnie w skład IOSCO wchodzi 188 członków, którzy dzielą się na członków zwykłych, stowarzyszonych i afiliowanych.

IOSCO

Do głównych celów IOSCO należy:

współpraca w zakresie ustanawiania wspólnych standardów regulacyjnych mających na celu wspieranie uczciwego i sprawnego funkcjonowania rynków finansowych,

wzajemna wymiana doświadczeń i informacji w celu doskonalenia funkcjonowania krajowych rynków papierów wartościowych

wspólne działania na rzecz ustanowienia standardów i efektywnego nadzoru nad międzynarodowymi transakcjami papierami wartościowymi,

wzajemna pomoc w zakresie zapewnienia bezpieczeństwa rynków papierów wartościowych poprzez rygorystyczne przestrzeganie standardów i przeciwdziałanie przestępstwom finansowym

Pozostałe

Międzynarodowe Wytyczne do Rewizji Finansowej wydane przez Międzynarodowy Komitet Zawodowych Norm Rewizji Finansowej (International Auditing Practices Committee - IAPC).

Organizacja ds. Współpracy Gospodarczej i Rozwoju (OECD) - Grupa Robocza Ekspertów Rachunkowości

The International Federation of Accountants (IFAC) Międzynarodowa Federacja Księgowych - jest zaangażowana w świadczenie najwyższej jakości profesjonalnych usług przez osoby wykonujące zawody związane z rachunkowością (księgowych) na całym świecie

Mapa drogowa na rzecz konwergencji i równoważności

Globalna konwergencja standardów rachunkowości postępuje w coraz szybszym tempie. Obecnie ponad 100 państw dopuszcza stosowanie MSSF lub wręcz go wymaga.

Rachunkowość jako proces informacyjny - cd…

8

Wyszukiwarka

Podobne podstrony:

Prawne regulacje księgowości, Wyższa Szkoła Bankowa-Bydgoszcz, Prawne Regulacje Ksiegowości

Sesja poprawkowa II rok SUM SP, WSB ( WYŻSZA SZKOŁA BANKOWA)

LISTA 2 zaoczne, WSB ( WYŻSZA SZKOŁA BANKOWA)

Rynki Finansowe 2, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

Matematyka ściagi egzamin, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zar

Rynki Finansowe 4, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

Rynki Finansowe 3, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

Pytania 2, WSB (Wyższa Szkoła Bankowa Poznań), Finanse przedsiębiorstw

LISTA 1, WSB ( WYŻSZA SZKOŁA BANKOWA)

WYKAD MPP 1, WYŻSZA SZKOŁA BANKOWA

Prawo gospodarcze - egzamin, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Z

Nauka o organizacji - egzamin, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie -

badania marketingowe-cwiczenia, WSB ( WYŻSZA SZKOŁA BANKOWA), BADANIA MARKETINGOWE

przedzia y ufno ci i liczbnosc proby, WSB ( WYŻSZA SZKOŁA BANKOWA)

Dokumentacja systemu, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządza

pytania przygotowujące do egzaminu - ekonometria 2014, WYŻSZA SZKOŁA BANKOWA - Ekonomia (Opole), E

LISTA 3 zaoczne, WSB ( WYŻSZA SZKOŁA BANKOWA)

Grupa F, WSB ( WYŻSZA SZKOŁA BANKOWA), inne arkusze

więcej podobnych podstron