Naruszenie praw własności prywatnej

w systemie rezerw cząstkowych

Witold Kwaśnicki

Heffernan Shelagh,

Nowoczesna

bankowość

, PWN Wydawnictwo Naukowe

Nic o rezerwach

cząstkowych

Jedynie na str. 39 o

stopie rezerw

obowiązkowych (jako

instrumencie kontroli

podaży pieniądza)

Wit

old

Kw

aśn

ic

ki

(I

N

E,

U

Wr

),

No

ta

tk

i

do w

yk

ła

dów

Jesús Huerta de Soto,

Pieniądz, kredyt

bankowy i cykle koniunkturalne

,

2009 Fundacja Instytut Ludwiga von Misesa, Warszawa

J. Gu. Hülsmann: to najważniejsza książka

na temat pieniądza i bankowości od 1912

roku, czyli od wydania książki Misesa

Theorie des Geldes und der Umlaufsmittel

.

L. Balcerowicz: … Autor omawia węzłowe

zagadnienia pieniądza, bankowości, kapitału

i kryzysów finansowych w powiązaniu z

rozległą analizą historii instytucji i procesów

gospodarczych oraz myśli ekonomicznej. …

Choć nie każdy się zgodzi z jego

propozycjami, to każdy, kogo interesują

podstawowe kwestie społeczeństwa,

gospodarki i pieniądza, powinien się

zapoznać z książka Jesusa Iluerty de Soto.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

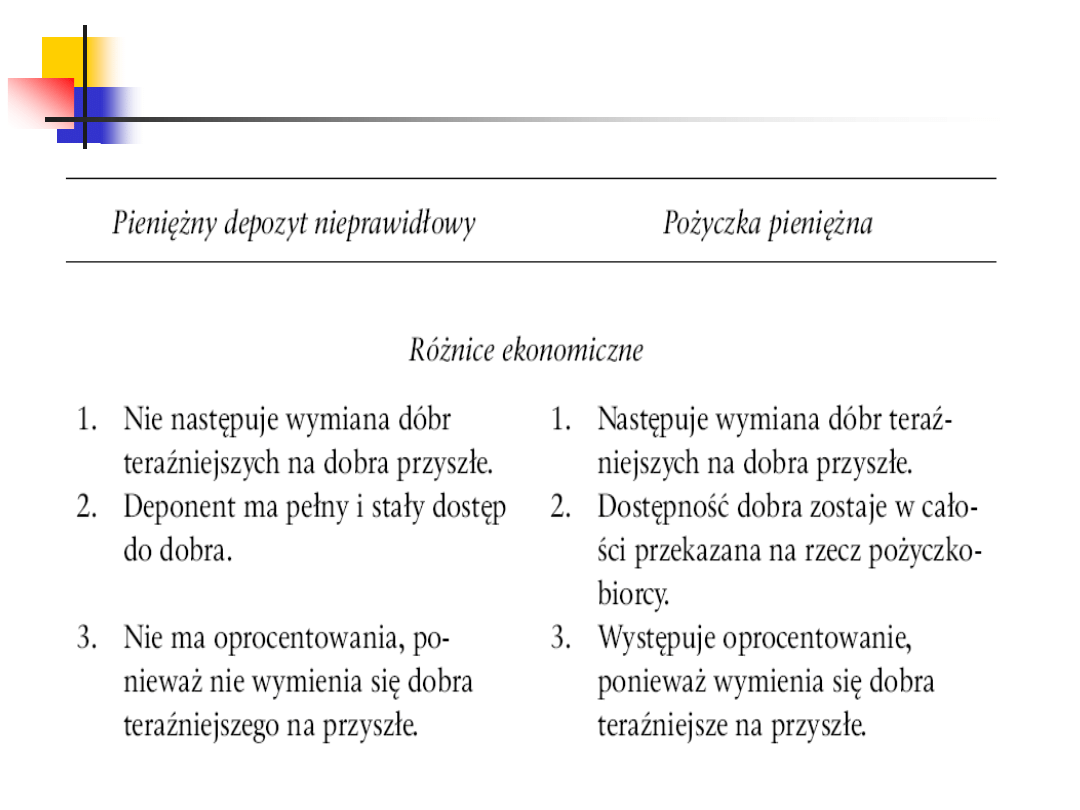

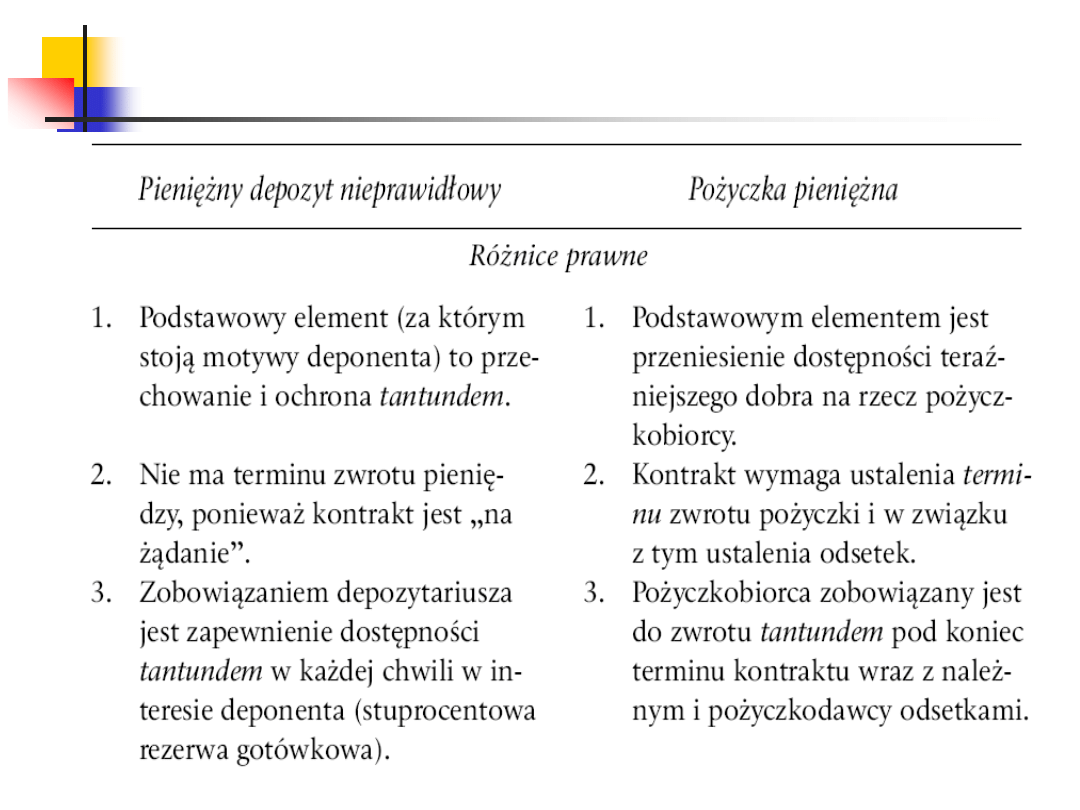

Pożyczka, użyczenie, depozyt

Użyczenie (łac.

commodatum

) - jedna osoba –

użyczający – przekazuje innej za darmo rzecz, która

musi być zwrócona w oznaczonym czasie

właścicielowi;

Pożyczka -

własność rzeczy jest przenoszona na

pożyczkobiorcę.

Pożyczanie rzeczy

zamiennych

(określonych co do

gatunku) –

mutuum

pożyczkobiorca jest zobowiązany do oddania takiej samej

ilości dóbr o identycznej jakości (łac.

tantundem

).

Ustalenie – explicite bądź implicite – terminu jest

koniecznym warunkiem zawarcia kontraktu mutuum.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Depozyt, depozyt nieprawidłowy

Kontrakt depozytu (łac.

depositum

):

deponent przekazuje depozytariuszowi

rzecz ruchomą, by ją chronił i zwrócił

wtedy, gdy deponent o to poprosi.

„Depozyt nieprawidłowy” - depozyt

dóbr określonych co do gatunku,

którego cechy charakterystyczne

pokrywają się w większości z

kontraktem przechowania.

Wit

old

Kw

aśn

ic

ki

(I

N

E,

U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Depozyt, depozyt nieprawidłowy

Pod koniec okresu pożyczkowego

konieczny jest zwrot

tantundem

powiększonego o wysokość

oprocentowania.

Tymczasem depozyt nieprawidłowy

nie wiąże się z żadnym terminem

.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Podstawowe różnice ekonomiczne

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Podstawowe różnice prawne

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Amsterdamski

31 stycznia 1609 roku pod nazwą Bank

Wekslowy

cechował się ścisłym przestrzeganiem

uniwersalnych zasad prawnych rządzących

nieprawidłowym depozytem pieniężnym

1619–1635 depozyty sięgały 4 milionów, a

rezerwy gotówkowe przekraczały 3 i pół

miliona florenów

1722 roku, kiedy to zarówno depozyty, jak i

rezerwy gotówkowe sięgały 28–29 milionów

florenów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Amsterdamski

w 1672 roku, kiedy panika wywołana

zagrożeniem francuskim spowodowała

masowe wycofywanie pieniędzy z

holenderskich banków, z których

większość była zmuszona zawiesić

płatności (jak to się zdarzyło bankom

Rotterdamu i Middleburga). Bank

Amsterdamski był wyjątkiem i – co

logiczne – nie miał żadnych kłopotów

ze zwrotem depozytów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Amsterdamski

Adam Smith przytacza jako anegdotę, że

niektóre podejmowane z banku monety

wydają się uszkodzone w pożarze, który

strawił bankowy budynek wkrótce po

założeniu banku w 1609 roku, co pokazuje,

że były tam przechowywane ponad 150 lat.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Amsterdamski

w latach 80. XVIII wieku Bank Amsterdamski

zaczął systematycznie naruszać zasady prawne, za

czasów czwartej wojny angielsko-holenderskiej

Amsterdam domagał się, aby bank pożyczył

miastu wielką część jego depozytów na pokrycie

rosnących wydatków publicznych.

Depozyty sięgały wówczas 20 milionów florenów,

podczas gdy w skarbcach znajdowały się metale

szlachetne wartości zaledwie 4 milionów florenów;

ze 100 procent do mniej niż 25 procent.

w 1820 roku skurczyły się do mniej niż 140 tysięcy

florenów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Amsterdamski i Sztokholmski

Bank Sztokholmski (Riksbank), który rozpoczął

działalność w 1656 roku i składał się z dwóch

departamentów: pierwszy był odpowiedzialny za

bezpieczne przechowywanie depozytów (ze

stuprocentową stopą rezerw) i wzorowany na

Banku Amsterdamskim, a drugi zajmował się

pożyczkami.

Władze szwedzkie znacjonalizowały go w 1668

roku

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Anglii

założony w 1694 roku, również wzorowano

na Banku Amsterdamskim (po Rewolucji

Wspaniałej, dynastia orańska).

Nie był on jednak ukonstytuowany na

takich samych prawnych gwarancjach

bezpiecznego przechowywania depozytów

jak Bank Amsterdamski. Jednym z jego

głównych celów od początku był udział w

finansowaniu wydatków publicznych.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Bank Anglii

W 1797 zawiesił płatności (wyniku systematycznego

lekceważenia obowiązku bezpiecznego przechowywania

oraz praktyki przyznawania skarbowi państwa pożyczek i

kredytów z depozytów bankowych)

Również w roku 1797 postanowiono, że podatki i długi

mają być płacone w notach emitowanych przez ten bank,

oraz podjęto próbę ograniczenia kredytów i pożyczek dla

rządu.

Tak zrodził się współczesny system bankowy oparty na

cząstkowej stopie rezerw oraz banku centralnym jako

kredytodawcy ostatniej instancji.

Wit

old

Kw

aśn

ic

ki

(I

N

E,

U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Richard Cantillon – ojciec założyciel

współczesnej analizy ekonomicznej

Richard Cantillon (niestety!) jako pierwszy

uważał, że „bezpieczną” działalność

bankową można prowadzić, utrzymując

stopę rezerw wynoszącą zaledwie 10

procent.

Usprawiedliwiony, jako spekulant (w tym

negatywnym znaczeniu tego słowa)

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

„Wygibasy prawników”

Doktryny prawne zmierzające do

uzasadnienia bankowości opartej na

rezerwie cząstkowej były formułowane

ex

post facto

.

władze publiczne dzięki swej tradycyjnej

symbiozie z intelektualistami skłaniały ją do

poszukiwania podstaw prawnych

uzasadniających praktyki, na które zezwalały

i którym sprzyjały.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Ach ci prawnicy

Pierwszą stanowią doktryny zmierzające do

rozwiązania problemu przez zrównanie umowy

depozytu nieprawidłowego z umową pożyczki.

z prawnego punktu widzenia nie jest możliwe zrównanie

tych dwóch umów.

Druga grupa doktryn: pomiędzy pożyczką a

umową depozytu nieprawidłowego zachodzą

fundamentalne różnice, ale „dostępność” należy

pojmować „swobodnie”, od bankierów powinno się

jedynie wymagać „rozważnego” dokonywania

inwestycji oraz stałego przestrzegania przepisów i

prawa bankowego.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Garrigues: depozytariusz nie jest

„zobowiązany do utrzymywania

tantundem

, ale tylko do jego mądrego

inwestowania i utrzymywania w stanie

płynności, aby w razie potrzeby zawsze

mógł je zwrócić”.

Bank musiałby jedynie utrzymywać w

skarbcach dość pieniędzy, by zaspokoić

„prawdopodobne” żądania swych klientów.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Uwarunkowania historyczne

Depositum confessatum

, sztuczka prawna, która

pojawiła się w średniowieczu wskutek prób

uniknięcia kanonicznego zakazu pobierania odsetek.

już w prawie rzymskim istniała zasada, że jeśli

depozytariusz pogwałcił istotę umowy depozytowej

opartej na bezpiecznym przechowywaniu,

przywłaszczył sobie depozyty i nie mógł

niezwłocznie zwrócić ich na żądanie deponenta, to

był zobowiązany zapłacić odsetki.

Depositum confessatum

zatarło bardzo wyraźne

granice prawne pomiędzy umową depozytu

nieprawidłowego a umową pożyczki, czyli

mutuum

.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Pieniądz a zboże

amerykańscy depozytariusze zboża w latach 60.

XIX w. działali oszukańczo, przywłaszczając

sobie częściowo depozyty zbożowe, nad którymi

mieli sprawować pieczę, oraz spekulując nimi na

rynku chicagowskim.

Rothbard: „Dlaczego prawo dotyczące

magazynowania zboża, gdzie sytuacja – złożenie

w depozyt dóbr zamiennych – jest dokładnie

taka sama (...) podążyło w całkiem przeciwnym

kierunku? (...) Czy nie chodzi aby o to, że nacisk

wywierany przez bankierów był bardziej

skuteczny niż nacisk handlarzy zbożem?”.

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

!

wszystkie systemy bankowe oparte na rezerwie

cząstkowej zawiodły (np. systematyczne upadłości

europejskich banków późnego średniowiecza,

banków w Sewilli i Włoszech w XVI i XVII wieku

oraz systemu Lawa w osiemnastowiecznej Francji)

sędziowie regularnie wydawali orzeczenia na

niekorzyść bankierów przywłaszczających sobie

zdeponowane fundusze (we Francji i Hiszpanii

decyzje takie zapadały jeszcze długo w XX wieku).

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Hayek,

Zgubna pycha rozumu. O błędach

socjalizmu

,

„Historia zarządzania pieniądzem przez

rządy była (...) pełna niekończących się

oszustw i kłamstw. Pod tym względem

rządy okazały się znacznie bardziej

niemoralne, niż mogłaby być jakakolwiek

agencja dostarczająca pieniądza w

warunkach konkurencji”

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Kreacja pieniądza przez banki komercyjne

stosunek pieniędzy trzymanych w gotówce

(C) do pieniędzy w postaci depozytów (D)

jest równy

g

stopa rezerw

r

(

Rg

– gotówka w banku)

D

C

g

D

Rg

r

Ile pieniądza M1 (M3) jest w stanie wykreować system

bankowy z pojawiającego się w gospodarce nowego

pieniądza wielkiej mocy (M0)?

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Mnożnik kreacji pieniądza

rD

Rg

gD

C

D

C

M

1

C

Rg

M

0

D

g

D

gD

M

)

1

(

1

D

g

r

gD

rD

M

)

(

0

r

g

g

D

r

g

D

g

M

M

k

p

1

)

(

)

1

(

0

1

z definicji:

Na NPB często pojawia się wzór:

kiedy

r

=

g

=0.1

k

p

= 5.5

dla

r

=0.006 i

g

=0.03

k

p

= 29

k

p

dla r=0 (g+1)/g

1/g

1

1

r

Witold

Kw

aśn

ic

ki

(I

N

E,

U

Wr)

,

N

ot

atk

i do

wykła

dów

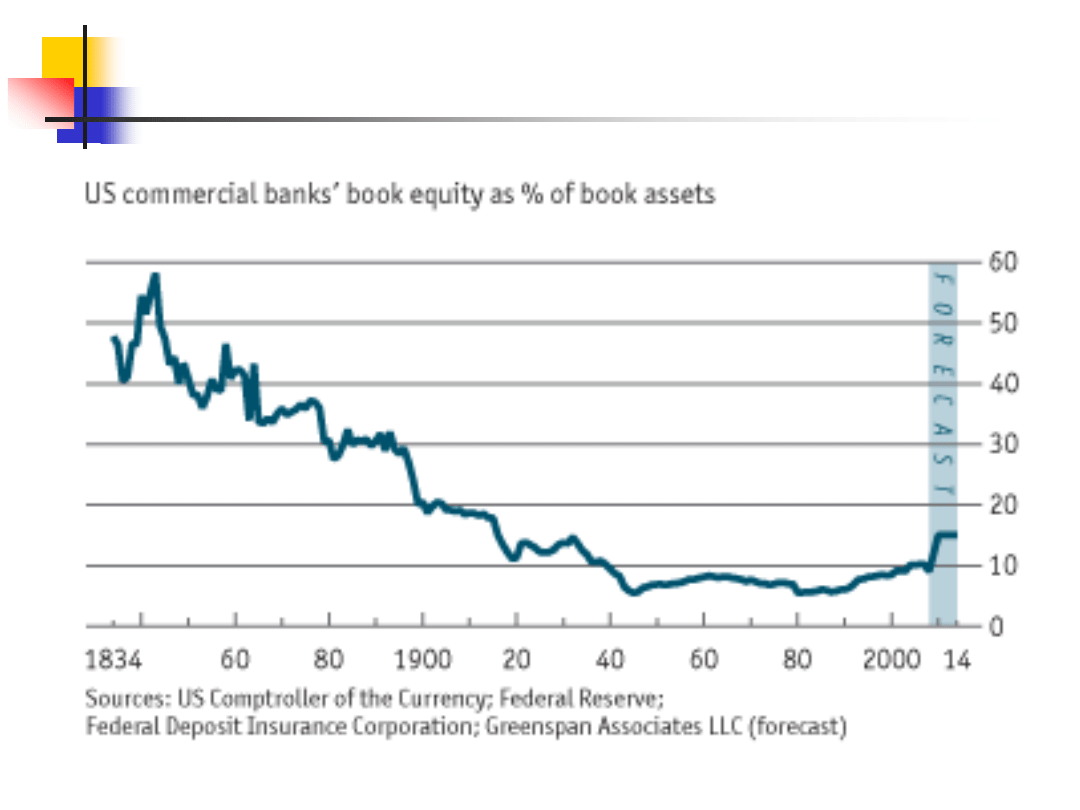

USA – rezerwy cząstkowe banków

komercyjnych

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

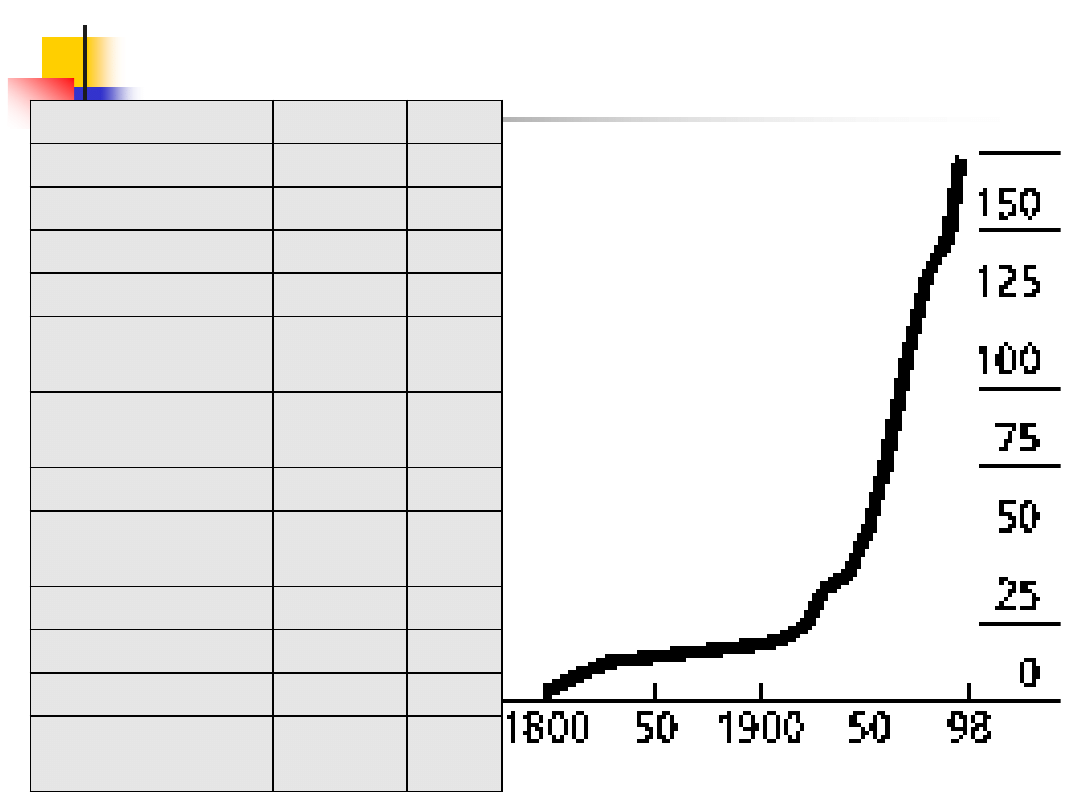

Liczba banków centralnych

Sveriges Riksbank

Szwecja

1668

Bank of England

Anglia

1694

Bank of Scotland

Szkocja

1695

Banque de France

Francja

1800

Suomen Pankki

Finlandia

1811

De Nederlandsche

Bank

Holandia

1814

Oesterreichische

Nationalbank

Austria

1816

Norges Bank

Norwegia

1816

Danmarks

Nationalbank

Dania

1818

Banco de Portugal

Portugalia

1821

Bank Polski

Polska

1828

Bank of Greece

Grecja

1841

Federal Reserve

System (FED)

USA

1913

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

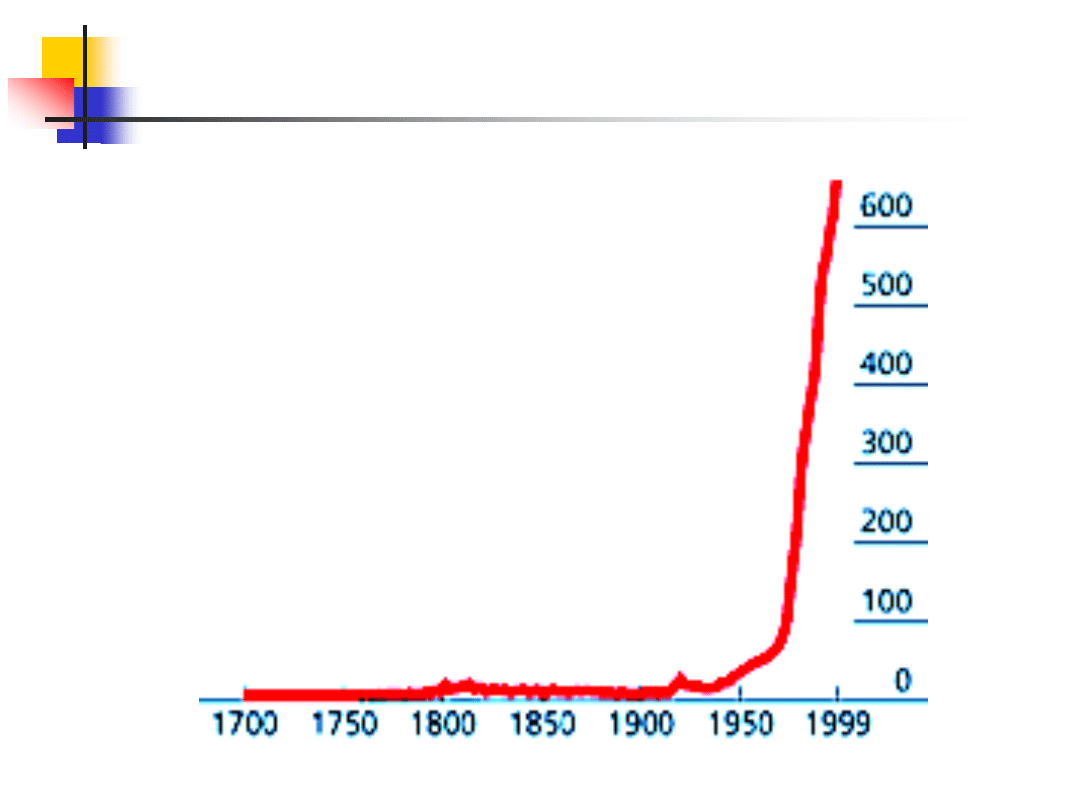

Wskaźnik cen detalicznych w Wielkiej

Brytanii (styczeń 1974=100)

300

200

100

80

60

50

30

20

10

1800

1900

1850

1950

8

40

Standard złota

1821-1914

Standard

Bretton Woods

wymiany złota

1946-1971

1925-1931

Wskaźnik cen

hurtowych

Trend wskaźnika

1821-1913

Trend wskaźnika

1914-1979

Poziom cen hurtowych w Wielkiej Brytanii

w XIX i XX wieku (1972=100)

Witold

Kw

aśn

ic

ki

(I

N

E,

U

Wr

),

N

ot

atk

i do

wykła

dów

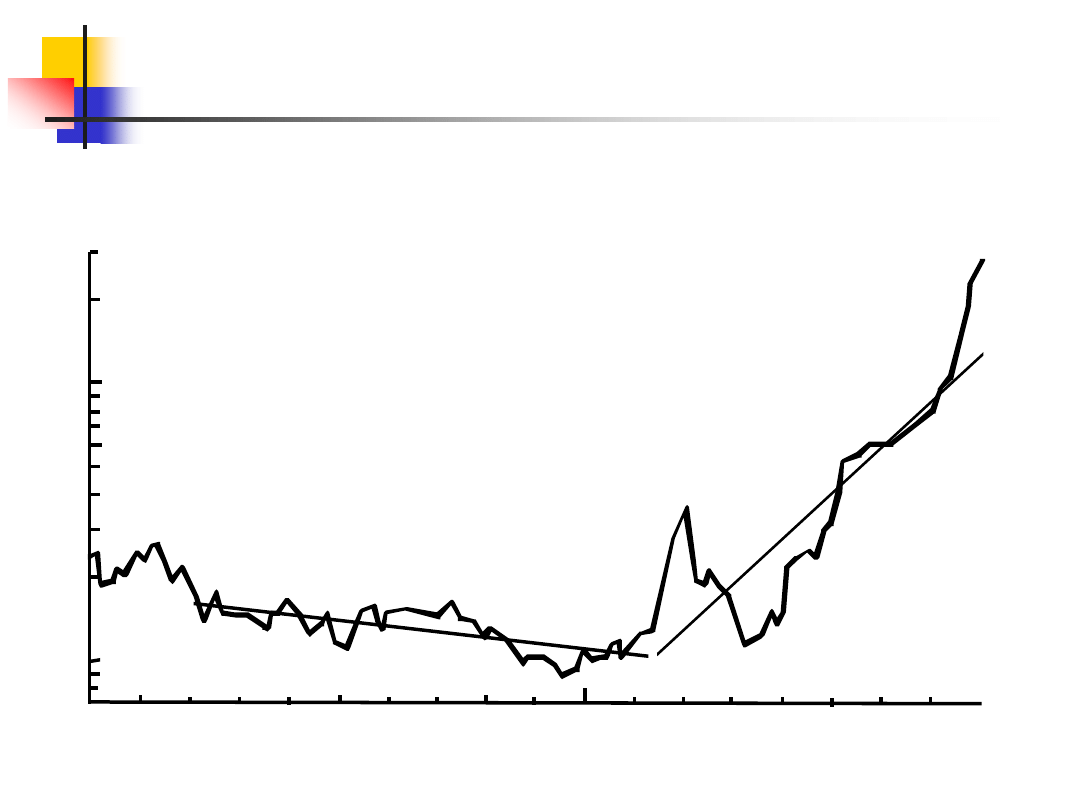

Poziom cen hurtowych w USA w XIX i XX

wieku (1972=100)

300

200

100

80

60

50

30

20

10

1800

1900

1850

1950

40

Standard złota

1821-1914

Standard

Bretton Woods

wymiany złota

1946-1971

1925-1931

Wskaźnik cen

hurtowych

Trend wskaźnika

1821-1913

Trend wskaźnika

1914-1979

Witold

Kw

aśn

ic

ki

(I

N

E,

U

Wr

),

N

ot

atk

i do

wykła

dów

Wit

old

Kw

aśn

ic

ki

(I

N

E, U

Wr

),

N

ota

tk

i do w

yk

ła

dów

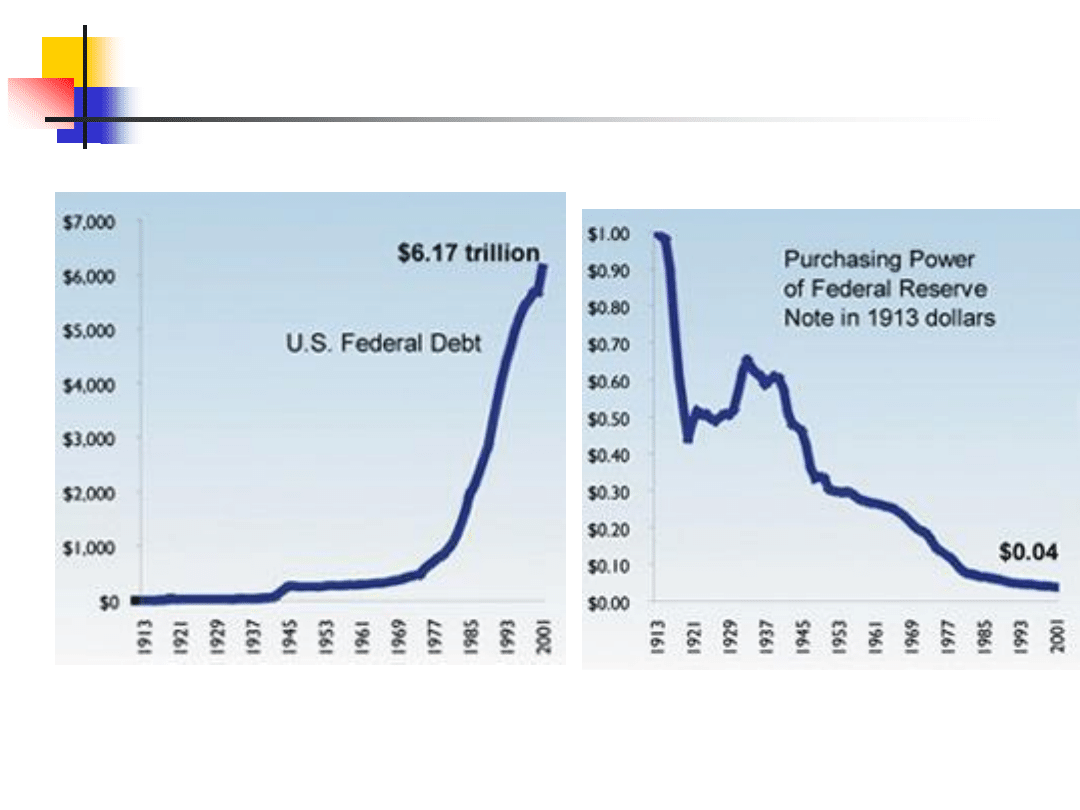

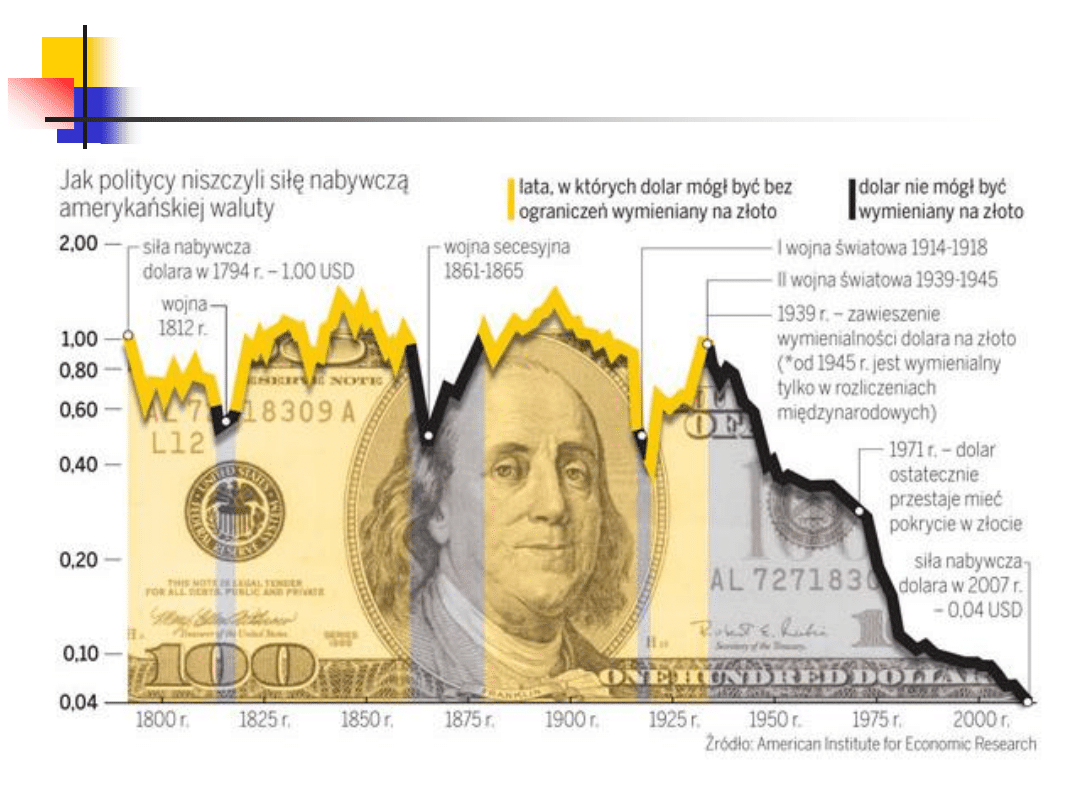

Dług i dolar

Upadek dolara

Witold

Kw

aśn

ic

ki

(I

N

E,

U

Wr

),

N

ot

atk

i do

wykła

dów

Wyszukiwarka

Podobne podstrony:

omówienie prezentacji prof. Jaworowskiego Klimatem rządzi słońce, EFEKT CIEPLARNIANY - GLOBALNE OCIE

Prezentacja prof Barbusinski

Polska neo kolonią wywiad z prof Witoldem Kieżunem

Polska gospodarka jak w Burundi – Prof Witold Kieżun

Ks prof Waldemar Chrostowski Konferencje biblijne 2007 2008 2

kierunki zmian - prezentacja, ISNS, od prof Hrynkiewicz

Podstawy prezentacji wyników badań nauk - prof. Rafał Pawliczak, Biotechnologia Medyczna, Pytania n

Prof. J. Urbanowicz nie żyje, KONFERENCJA SMOLEŃSKA - NOWOŚĆ

konferencja prezentacja jak kreowac innowacyjne rozwiazania

Prezentacja KUL Konferencja Naukowa

Prezentacja ma VII Konferencję Biur Rachunkowych

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

więcej podobnych podstron