Opracowanie pytań by bartez

1. Jakie znasz rodzaje układów kosztów w rachunkowości?

Układ rodzajowy kosztów - dzieli koszty według rodzaju i obejmuje następujące grupy

kosztów:

o amortyzacja - celowe wyrażone wartościowo zużycie środków trwałych oraz

wartości niematerialnych i prawnych,

o zużycie materiałów i energii - zużycie surowców, materiałów zapasowych,

opakowań, paliwa, książek, czasopism, energii (elektrycznej, cieplnej, wodnej,

sprężonego powietrza),

o usługi obce - obróbka obca, usługi: transportowe, remontowe, łączności, najmu,

leasingu, bankowe,

o wynagrodzenia - wynagrodzenia brutto za prace wykonane na rzecz danego

podmiotu,

o ubezpieczenia społeczne i inne świadczenia - obciążające pracodawcę składki

na ubezpieczenie społeczne, fundusz pracy i FGŚP oraz inne świadczenia na rzecz

pracowników: wydatki na bhp, szkolenia, ochronę zdrowia,

o podatki i opłaty - podatki: od nieruchomości, środków transportu oraz opłaty:

skarbowe, notarialne, administracyjne, sądowe, za zanieczyszczanie środowiska,

o pozostałe koszty rodzajowe - podróże służbowe, ubezpieczenie majątkowe,

stypendia, reklama nie ujęta w innych pozycjach.

Układ funkcjonalny - dzieli koszty według miejsc powstawania kosztów.

o koszty działalności podstawowej (produkcyjnej, handlowej, usługowej)- w

wypadku działalności produkcyjnej na tym koncie księguje się bezpośrednie koszty

związane z tą działalnością, obejmujące: zużycie materiałów bezpośrednich,

wynagrodzenie pracowników bezpośrednio produkcyjnych, obróbkę obcą, koszt

przygotowania nowej produkcji,

o koszty wydziałowe - pośrednie koszty wytwarzania ponoszone na wydziałach

produkcji podstawowej, obejmujące koszty amortyzacji i remontu maszyn, transportu

wewnętrznego, zużytych narzędzi, oświetlenia, ogrzewania i utrzymania czystości

wydziału,

o koszty zarządu- wynagrodzenia kierownictwa firmy i ogólnego zarządu, koszty

podróży służbowych, łączności, biurowe, reprezentacji i reklamy firmy, podatki i

ubezpieczenia, koszty utrzymania magazynów, laboratoriów oraz służbowych

samochodów osobowych;

o koszty zakupu - związane bezpośrednio z zakupem materiałów jak np. załadunku i

wyładunku, przewozu, ubezpieczenia w trakcie przewozu.

o koszty sprzedaży - dotyczą sprzedawanych wyrobów i obejmują: koszty

opakowania, załadunku i wyładunku, ubezpieczenia, reklamy oraz podatek akcyzowy

od wyrobów.

o koszty działalności pomocniczej- koszty wydziałów: remontowego,

transportowego, kotłowni oraz jednostek bytowych i socjalnych: stołówki, hotelu

robotniczego, domu wczasowego.

Układ kalkulacyjny - klasyfikuje koszty w tzw. pozycje kalkulacyjne niezbędne do obliczenia

kosztu wytworzenia produktu. Dzieli on koszty następująco:

o koszty bezpośrednie

materiały bezpośrednie, płace bezpośrednie, inne koszty bezpośrednie

o koszty pośrednie

koszty wydziałowe, koszty zarządu, koszty sprzedaży.

Na wytworzenie jakich wyrobów poniesiono koszty i w jakiej wysokości.

2. Z jakich elementów składa się kapitał pracujący?

Kapitał pracujący = aktywa obrotowe – zobowiązania krótkoterminowe

Kapitał pracujący obrazuje ile aktywów obrotowych jest finansowanych kapitałem długoterminowym.

Kapitał pracujący = (gotówka + należności + zapasy + krótkoterminowe papiery

wartościowe) - zobowiązania bieżące

3. Dźwignia połączona.

- informuje o tym, na ile obie dźwignie przyczyniają się do zwrotności kapitału. Dźwignia operacyjna

oddaje przy tym efekt struktury majątku, natomiast dźwignia finansowa efekt struktury kapitału.

- CL = OL * FL

gdzie: CL - stopień dźwigni połączonej,

OL - stopień dźwigni operacyjnej =

zysku operacyjnego (%) :

sprzedaży (%)

FL - stopień dźwigni finansowej =

zysku netto (%) :

zysku operacyjnego (%)

- CL =

zysku netto (%) :

sprzedaży (%)

- Interpretacja: wzrost sprzedaży o 1% powoduje wzrost poziomu zysku netto o x%.

- Obie dźwignie nie są względem siebie substytucyjne. Przy tym im silniejszy jest efekt dźwigni

operacyjnej, tym bardziej ryzykowne jest stosowanie dźwigni finansowej. I odwrotnie.

- Głównym niebezpieczeństwem: nie działa ona tylko w jedną stronę - dodatnio, ale także ujemnie,

powodując spadek rentowności kapitału własnego. Zjawisko to określa się jako “dźwignia ujemna”

albo “maczuga”.

- W przypadku takim rentowność kapitału całkowitego jest niższa niż oprocentowanie kapitałów

obcych. Bardzo często ujemnej dźwigni finansowej towarzyszy utrata płynności finansowej.

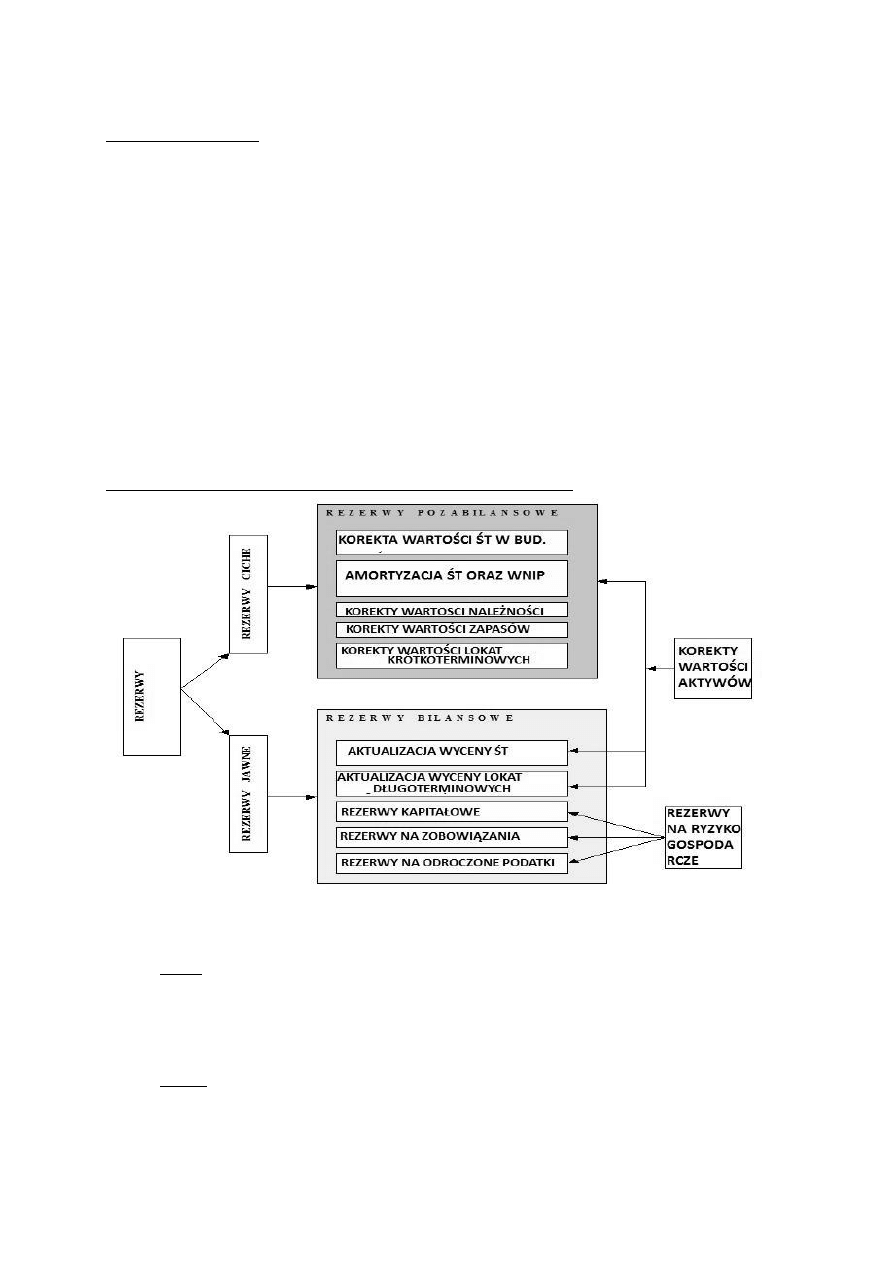

4. Krótka charakterystyka rezerw - definicja, istota, podział, przykłady.

Rezerwy: ciche i jawne

CICHE

pozabilansowe (nie są uwidocznione w księgach i sprawozdaniach)

wycena aktywów poniżej ich wartości rzeczywistej, efekt: gorszy obraz podmiotu niż

realnie

wykorzystywany w M&A

wynikają z zasady ostrożnej wyceny

JAWNE

efekt przepisów prawa, widoczne w księgach

niebilansowe: wykazywane w informacji dodatkowej, korygują wartość składników

majątku, np. lokaty długoterminowe, amortyzowane składniki majątku trwałego,

bilansowa wycena należności

bilansowe:

1. na zobowiązania

jednostka ma przyszły obowiązek zapłaty, ale nie ma pewności co do woty/terminu

przyszłego wydatku; wykorzystanie rezerw – gdy zobowiązania staną się wymagalne

2. na odroczone podatki

różnica między podatkiem dochodowym obliczonym od wyniku brutto w RZiS a

podatkiem dochodowym stanowiącym zobowiązania podatkowe (wg prawa

podatkowego).

Różnica dodatnia

: wynik rachunkowy > wynik podatkowy; ujemna –

odwrotnie;

3. rezerwy kapitałowe

ustalane na mocy statutu podmiotu, tworzone z zysku netto lub opłat właścicieli,

cel – zachowanie kapitału; główna różnica – nie mogą być rozwiązane!!!, a jedynie

wykorzystane

Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w wysokości kwoty podatku

dochodowego, wymagającej w przyszłości zapłaty, w związku z występowaniem

dodatnich

różnic przejściowych

, tj. różnic, które spowodują zwiększenie podstawy obliczenia podatku

dochodowego

w przyszłości

Różnice przejściowe – różnice pomiędzy wartością księgową a podatkową aktywów i pasywów

Rezerwę z tytułu odroczonego podatku dochodowego tworzy się:

- gdy dla celów księgowych zastosowano szybszą amortyzację niż dla celów podatkowych

- następuje jedynie księgowe, a nie podatkowe przeszacowanie środków trwałych,

- naliczono i ujęto memoriałowo w księgach rachunkowych odsetki, które podatkowo są

uwzględniane kasowo,

- zarachowano przychody w związku z wyceną papierów wartościowych

- wyceniając do bilansu środki pieniężne, udziały i papiery wartościowe, zarachowano

niezrealizowane różnice kursowe

Aktywa z tytułu odroczonego podatku dochodowego ustala się wg wysokości kwoty

przewidzianej w przyszłości do odliczenia od podatku

, w związku z ujemnymi różnicami

przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku

dochodowego oraz straty podatkowej możliwej do odliczenia

Aktywa z tytułu odroczonego podatku dochodowego tworzy się:

- gdy dla celów amortyzacji podatkowej zastosowano wyższe stawki niż do amortyzacji

księgowej lub jednorazowo podatkowo je zamortyzowano,

- ujęto niezrealizowane ujemne różnice kursowe od środków pieniężnych, papierów

wartościowych i udziałów oraz rozrachunków,

- ujęto odsetki od depozytów i innych zobowiązań zaliczonych podatkowo dopiero w

momencie wpływu,

- utworzone zostały rezerwy na urlopy, nagrody jubileuszowe, odprawy emerytalne, których

podatkowe zaliczenie następuje w momencie efektywnej zapłaty,

- ujęto w księgach zobowiązania z tytułu wynagrodzeń w oparciu o umowy o dzieło lub

umowy zlecone.

Różnice przejściowe – różnice pomiędzy wartością księgową a podatkową aktywów i pasywów

Różnice przejściowe – dodatnie:

Powodują powstanie kwot do opodatkowania w przyszłych okresach (kiedy wartość bilansowa

składnika aktywów/pasywów zostanie zrealizowana lub rozliczona)

Różnice przejściowe – ujemne:

Powodują powstanie kwot podlegających odliczeniu podatkowemu w toku ustalania dochodu

do opodatkowania w przyszłych okresach (kiedy wartość bilansowa składnika

aktywów/pasywów zostanie zrealizowana lub rozliczona)

5. Charakterystyka wskaźnika rentowności P/E.

wskaźnik cena/zysk (P/E - price/earning ratio)

żą

wyższy dla firm z dobrymi prognozami na przyszłość i niskim ryzykiem

EPS (earning per share) = zysk na 1 akcję

ł

wzrost tego wskaźnika jest interpretowany jako dobra wiadomość dla inwestorów, jest to bowiem

sygnał lepszych wyników osiąganych przez firmę

6. Podstawowa zasada rachunkowości.

Zasada podwójnego zapisu - Zasada zgodnie z którą każda operacja musi być zaksięgowana na 2

kontach, co umożliwia zachowanie równowagi bilansowej, w tej samej kwocie, po przeciwnych

stronach.

Pozostałe zasady:

1. ISTOTNOŚCI

dane powinny zawierać istotne relacje między wielkościami ekonomicznymi.

2. UJĘCIA MEMORIAŁOWEGO

koszty i przychody ujmowane są w okresach, których dotyczą, a nie w których nastąpił

wypływ/wpływ środków pieniężnych.

3. CIĄGŁOŚCI DZIAŁANIA

domniemanie, że podmiot będzie kontynuował działalność w dającej się przewidzieć

przyszłości.

4. OSTROŻNOŚCI WYCENY

dotyczy bieżącej wyceny majątku i kapitałów, aby pomiar nie spowodował zniekształcenia

wyniku finansowego;

- elementy zysku mogą być zaliczane po ich zrealizowaniu,

- należy wykazywać nawet takie koszty, które zostaną uprawdopodobnione,

- składniki majątku wycenia się po ich cenach historycznych, nie wyższych od cen

rynkowych.

5. PERIODYZACJI

operacje gospodarcze należy ujmować według okresów sprawozdawczych (dzień, miesiąc,

kwartał, rok)

6. PODMIOTOWOŚCI

przedmiot rozpatruje się z punktu widzenia podmiotu (jednostki); w jej efekcie podmioty

zobowiązane są do sporządzania sprawozdań skonsolidowanych

7. WIERNEGO I RZETELNEGO OBRAZU

informacje rachunkowe należy uzupełnić o inne rodzaje informacji, jeżeli rachunkowość nie

jest w stanie zapewnić tak wiernego obrazu (np. wysoka inflacja)

8. WYŻSZOŚCI TREŚCI NAD FORMĄ

operacje gospodarcze muszą być wykazane zgodnie z ich treścią i prawdą materialną, nawet

jeżeli forma będzie odbiegać od powszechnie przyjętych rozwiązań.

9. KORESPONDENCJI KONT

wynika z zasady podwójnego zapisu

10. WZRASTAJĄCEJ WYMAGALNOŚCI

dotyczy uszeregowania źródeł finansowania majątku firmy - pasywów.

11. WZRASTAJĄCEJ PŁYNNOŚCI

dotyczy uszeregowania majątku firmy - aktywów.

7. Konto OCE Wyrobów Gotowych - korespondencja.

Rozliczenie produkcji

Koszt własny sprzedanych produktów (w książce: Koszt wytworzenia sprzedanych produktów)

Wyroby gotowe

8. Materiały księguje się w cenach ewidencyjnych w wartości rzeczywistej (skorygowane o wartość

OCE odchyleń).

według stałych cen ewidencyjnych

według cen rzeczywistych

9. RMKC i RMKB

RMKC są to koszty ponoszone przez dana jednostkę w okresie obecnym, ale dotyczą przyszłych

okresów sprawozdawczych jest to np. prenumerata, za która płacimy z góry. Koszty przyszłych

okresów mogą być rozliczane na poszczególne miesiące w ciągu jednego roku obrotowego lub tez w

okresie najczęściej nie przekraczającym 5 lat. W bilansie czynne rozliczenia międzyokresowe ujmuje

się jako składnik majątku po stronie aktywów.

RMKB są to koszty zaliczane do kosztów bieżącego okresu, których pokrycie nastąpi w przyszłości gdyż

np. w danym określenie otrzymano faktury dostawce, co w konsekwencji może być przeszkoda w

kompletnym ujęciu kosztów. W związku z tym tworzymy rezerwy na koszty przyszłych okresów. Bierne

rozliczenia miedzy okresowe kosztów są stosowane w odniesieniu do kosztów, które nie powtarzają się

a wymagają równomiernego rozciągnięcia na poszczególne okresy sprawozdawcze. W bilansie bierne

rozliczania miedzy okresowe kosztów występują po stronie pasywów.

10. Jak zobowiązanie wpływa na cash flow?

Spadek zobowiązań zmniejsza cash flow na koniec okresu, a wzrost zobowiązań zwiększa cash flow na

koniec okresu.

Wzrost zobowiązań powoduje, że gotówka nie odpływa z firmy, więc wzrost zobowiązań uwzględnia

się z plusem, z kolei jeżeli zobowiązania spadną, to się je odejmuje (bo odpływ gotówki)

11. Konta kosztów układu rodzajowego (zob. pkt. 1)

12. Jakie konta powstają w wyniku podziału poziomego?

Powstają analityczne, a co do syntetycznych to mogą one zostać zlikwidowane albo pozostawione.

13. Podzielność pozioma. Jakie zasady obowiązują?

Zasada podwójnego zapisu

Zasada zapisu powtórzonego (z kontem syntetycznym)

14. Na jakie konto przenosimy na koniec okresu różnice kursowe z tytułu zobowiązań lub należności?

przychody finansowe - jeżeli były to dodatnie różnice kursowe lub

koszty finansowe - jeżeli były to ujemne różnice kursowe.

15. Gdzie księguje się różnice kursowe na koniec okresu (zasada)? (zob. pkt. 14)

16. Zasada obowiązująca na kontach syntetycznych.

Zasada podwójnego zapisu

17. Która wartość środków trwałych jest większa - netto czy umorzenia?

Moim zdaniem netto, bo umorzenia dokonujemy w mniejszej wartości, częściowo

18. Trzy przykłady MSR'ów - nr i nazwa.

MSR 1 Prezentacja sprawozdań finansowych

MSR 2 Zapasy

MSR 3 Skonsolidowane sprawozdania finansowe-wycofany

MSR 4 Amortyzacja - wycofany

MSR 5 Informacje ujawniane w sprawozdaniach finansowych - wycofany

MSR 6 Rachunkowość zmian cen - wycofany

MSR 7 Rachunek przepływów pieniężnych

MSR 8 Zysk lub strata netto okresu sprawozdawczego, podstawowe błędy i zmiany

polityki rachunkowości

MSR 9 Rachunkowość prac badawczych i rozwojowych - wycofany

MSR 10 Zdarzenia następujące po dniu bilansowym

MSR 11 Umowy o budowę

MSR 12 Podatek dochodowy

MSR 13 Wykazywanie krótkoterminowych aktywów i krótkoterminowych zobowiązań –

wycofany

MSR 14 Sprawozdawczość dotycząca segmentów działalności

MSR 15 Informacje odzwierciedlające skutki zmian cen – wycofany

MSR 16 Rzeczowe aktywa trwałe

MSR 17 Leasing

MSR 18 Przychody

MSR 19 Świadczenia pracownicze

MSR 20 Dotacje państwowe oraz ujawnione informacje na temat pomocy państwa

MSR 21 Skutki zmian kursów wymiany walut obcych

MSR 22 Połączenie jednostek gospodarczych

MSR 23 Koszty finansowania zewnętrznego

MSR 24 Informacje ujawniane na temat podmiotów powiązanych

MSR 25 Inwestycje - wycofany

MSR 26 Rachunkowość i sprawozdawczość programów świadczeń emerytalnych

MSR 27 Skonsolidowane sprawozdania finansowe i inwestycje w jednostkach zależnych

MSR 28 Inwestycje w jednostkach stowarzyszonych

MSR 29 Sprawozdawczość finansowa w warunkach hiperinflacji

MSR 30 Ujawnione informacje w sprawozdań finansowych banków i podobnych

instytucji - wycofany

MSR 31 Sprawozdawczość finansowa dotycząca udziałów we wspólnych

przedsięwzięciach

MSR 32 Instrumenty finansowe: ujawnianie i prezentacja

MSR 33 Zysk przypadający na jedną akcję

MSR 34 Śródroczna sprawozdawczość finansowa

MSR 35 Działalność w trakcie zaniechania - wycofywany

MSR 36 Utrata wartości aktywów

MSR 37 Rezerwy, zobowiązania warunkowe i aktywa warunkowe

MSR 38 Wartości niematerialne

MSR 39 Instrumenty finansowe: ujmowanie i wycena

MSR 40 Nieruchomości inwestycyjne

MSR 41 Rolnictwo

19. Próg rentowności a dźwignia - istota.

Sytuacja finansowa spółki w dużym stopniu zależy od poziomu kształtowania się kosztów w

porównaniu do uzyskiwanych przychodów ze sprzedaży. W celu pomiaru tej zależności stosuje się dwa

podstawowe wskaźniki analizy finansowej, tj. dźwignię operacyjną i dźwignię finansową. Punktem

wyjścia do analizy dźwigni operacyjnej i finansowej jest określenie tzw. progu rentowności (z ang. BEP

– break even point ).

Zatem na początku obliczamy tzw. próg rentowności. Na tej podstawie otrzymujemy potrzebny

(wymagany) wolumen sprzedaży, który musi zapewnić nam zwrot poniesionych kosztów na produkcję.

Rozwinięciem tej analizy jest określenie poziomów tzw. dźwigni operacyjnej, finansowej oraz dźwigni

całkowitej. Dopiero ustalenie poziomów tych wskaźników umożliwia przeanalizowanie wpływu

poszczególnych elementów na ostateczny wynik finansowy firmy, jej niższą lub wyższą efektywność.

Przy dźwigni operacyjnej: Efekt oddziaływania tej dźwigni jest najsilniejszy wówczas, gdy wielkość

sprzedaży oscyluje wokół progu rentowności. Ograniczenia zwiększenia poziomu dźwigni operacyjnej:

- w sferze technicznej - zdolności produkcyjne,

- w sferze rynkowej - wielkość popytu na dane produkty.

Podniesienie poziomu dźwigni - podniesienie poziomu progu rentowności - ryzyko, że nie uda się

sprzedać wystarczającej ilości wyrobów w progu rentowności. W efekcie wybór: potencjalna strata

którą może osiągnąć firma jest wyższa/niższa, ale i także potencjalny zysk możliwy do osiągnięcia

wyższy/niższy. Stąd też nie wszystkie firmy są zainteresowane wysokim poziomem dźwigni

operacyjnej.

Dźwignia finansowa bazuje na zależności pomiędzy strukturą kapitału a rentownością kapitału

obcego. Moment graniczny: przeciętna rentowność całego kapitału = stopa odsetek płaconych za

pozyskany kapitał obcy. Efektywnie płacone odsetki są niższe o kwotę zmniejszenia obciążeń

podatkowych. W tym celu oblicza się odsetki netto:

odsetki netto = [odsetki zapłacone - (odsetki zapłacone * stopa podatku dochodowego : 100)]

20. Zasada memoriałowa i kasowa - różnice i podobieństwa.

Pierwsza z wyżej wymienionych zasad polega na notowaniu w księgach zaistnienia konkretnych

zdarzeń gospodarczych. Ów proces notowania nie jest zależny od tego, czy wpłynęły na konto

jednostki jakieś pieniądze czy też nie. Moment sprzedaży wyznaczany przez zasadę memoriałową to

moment podczas, którego wydaje się towar lub też wyświadcza się konkretną usługę na rzecz

konsumenta.

Druga z wyżej wymienionych zasad, czyli zasada kasowa opiera się na włączaniu do konkretnych

korzyści takich przychodów, które spowodowane były rzeczywistym wpływem nakładów finansowych

do kasy lub na konto przedsiębiorstwa. Dokładnie tak samo sprawa ta wygląda jeśli chodzi o

poniesione koszty. Ujmuje się w księgach sprawozdawczych tylko te koszta, które bezpośrednio wiążą

się z rzeczywistym wypłaceniem środków finansowych. Bardzo często zasadę kasową stosuje się w

przepisach podatkowych, ponieważ cechuje się charakterem anachronicznym.

Właściwości zasady kasowej i memoriałowej to przeciwieństwa, które dobrze zastosowane nawzajem

się uzupełniają. Te dwie zasady są zawsze stosowane w różnorodnego rodzaju przedsiębiorstwach

podejmujących własne działalności gospodarcze. Zasady te w przeciwieństwie do zasady periodyzacji

nie zakładają podziału wydarzeń gospodarczych na okresy czasowe. To właśnie zasada periodyzacji

bowiem wyznacza gospodarcze jednostki czasu.

Zasada kasowa - jeśli jest wpływ na rachunek to wówczas księgujemy

Zasada memoriałowa - księgujemy w okresie, w którym dotyczą

21. MSSF2

MSSF 1: Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy

MSSF 2: Płatności w formie akcji

MSSF 3: Połączenia jednostek gospodarczych

MSSF 4: Umowy ubezpieczeniowe

MSSF 5: Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana

MSSF 6: Poszukiwanie i ocena zasobów mineralnych

MSSF 7: Instrumenty finansowe – ujawnienie informacji

MSSF 8: Segmenty operacyjne

22. Trzy przykłady różnic przejściowych, na które są tworzone rezerwy na odroczony podatek

dochodowy. (zob. pyt. 4)

23. Zaksięguj - firma zapłaciła wekslem własnym, zobowiązanie 100, weksel własny 105.

Wn - Rozrachunki z dostawcami - 100

Wn - Koszty finansowe - 5

Ma - Zobowiązania wekslowe - 105

24. Co to są zamiany zapasów albo jakie są, jak się je ustala?

????????????????????????????????????

25. Amortyzacja - definicja i różnica między umorzeniem.

Amortyzacja - Księgowy koszt zużycia środków trwałych i wartości niematerialnych i prawnych

(roczna);

na koniec roku przeksięgowywana w ciężar rachunku zysków i strat

kategoria kosztowa

Umorzenie - Księgowe zmniejszenie wartości początkowej środków trwałych i wartości

niematerialnych i prawnych ciągnione z roku na rok

roczna umorzenie = roczna amortyzacja

na koniec roku ujmowane w bilansie w ramach wartości netto; pod bilansem - informacje

uzupełniające

kategoria ewidencyjna

Amortyzacja to zmniejszenie lub utrata wartości środka trwałego na skutek jego zużycia w wyniku

normalnego używania.

W bilansie jednostki gospodarczej, amortyzacja jest kosztem niepieniężnym (to znaczy nie pociąga za

sobą wydatków: istotą amortyzacji jest rozłożenie w czasie jednorazowego wydatku poniesionego na

zakup środka trwałego). Z pomocą amortyzacji nakłady na zakup czy wytworzenie środka trwałego są

stopniowo zaliczane w koszty poszczególnych okresów, co pozwala (przynajmniej teoretycznie)

zgromadzić fundusze na zakup nowych środków trwałych po całkowitym zamortyzowaniu starych.

Stosuje się różne metody amortyzacji. Najpopularniejsze to wg CIT:

Metoda liniowa,

Metoda progresywna,

Metoda degresywna,

Metoda indywidualnych stawek

roczna stawka amortyzacyjna dla celów bilansowych może, ale nie musi, różnić się od stawki

określonej w przepisach podatkowych

26. Zaksięguj wynagrodzenia 600zł.

Wn - Wynagrodzenia - 600zł

Ma - Rozrachunki z pracownikami z tytułu wynagrodzeń - 600zł

Później:

Składki na ubezpieczenie społeczne (pracownika: 9,76+1,5+2,45 = 13,71%)

Składka na ubezpieczenie zdrowotne (9%, z czego z podatku zabiera się 7,75%, a 1,25% z

wynagrodzenia pomniejszonego o składki)

Zaliczka na podatek dochodowy (18%)

Kwota jaka zostanie po Wn na "Rozrachunki z pracownikami z tytułu wynagrodzeń" to należne

wynagrodzenie.

27. Czy krowa może być środkiem trwałym?

Tak, jeśli np. daje mleko (taka maszyna produkcyjna), a nie jeśli jest przeznaczona na ubój w rzeźni

28. Co pozwala wykryć błędy (księgowe)?

Bilans próbny, czyli Zestawienie obrotów i sald

Wykrywa:

niezgodnie z zasadą podwójnego zapisu

1 konto

2x ta sama strona

różne kwoty

błędne sumowanie obrotów

błędne sumowanie sald

błędne różnicowanie obrotów

Nie wykrywa:

zgodnie z zasadą podwójnego zapisu

błędna kwota, ale 2x

niewłaściwe konta

niewłaściwe strony

podwójnie

pominięto

29. Porównanie RZiS z RPP.

RACHUNEK ZYSKÓW I STRAT

wartościowe

dynamiczne

za dany okres

zestawienie przychodów i wydatków

w określonej prawem formie

metodą porównawczą lub kalkulacyjną

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

wartościowe

dynamiczne

za dany okres

zestawienie wpływów i rozchodów środków pieniężnych

w określonej prawem formie

sporządzone metodą bezpośrednią bądź pośrednią

30. Skrót LT.

Likwidacja środka trwałego

31. Bilans i jego cechy.

BILANS

wartościowe

statyczne

zestawienie aktywów i pasywów (majątku i źródeł finansowania)

na określony dzień

w określonej prawem formie

z zachowaniem zasady bilansowej A = P

aktywa uszeregowane wg wzrastającej płynności, pasywa - wg wzrastającej

wymagalności

Złota zasada finansowania, Złota zasada bilansowa

Złota zasada finansowania

- majątek trwały do długookresowego kapitału musi = 1 lub mniejszy od 1

- majątku obrotowy do krótkoterminowego kapitału (bieżących zobowiązań) musi być większy

lub równy 1

jeżeli nie spełniona - problem braku płynności

Rozwinięciem tej zasady są następujące założenia:

majątek trwały powinien być sfinansowany kapitałem własnym;

majątek trwały może być sfinansowany długoterminowym kapitałem obcym, jednakże łączna

wielkość kapitału własnego i długoterminowego kapitału obcego nie może być mniejsza od

wartości majątku trwałego;

majątek obrotowy powinien być pokryty nie tylko długoterminowym kapitałem obcym lecz

także, a może przede wszystkim – krótkoterminowym kapitałem obcym.

Srebrna zasada finansowania

kapitał stały powinien finansować nie mniej niż 1/3 aktywów obrotowych

Pozostałą ich część pokrywają krótkoterminowe źródła finansowania

Złota zasada bilansowa

aktywa stałe są w pełni pokryte kapitałem własnym

trwałe składniki aktywów firmy powinny być sfinansowane kapitałem własnym,

ponieważ ta część majątku jest długoterminowo związana z firmą, a więc

charakteryzuje się niskim tempem zmiany na gotówkę - powinna być sfinansowana

bardziej stabilnymi kapitałami, oddanymi do dyspozycji firmy na długi okres

Srebrna zasada bilansowa

Jeśli poziom kapitałów stałych jest równy bądź wyższy niż aktywa stałe

Im wyższy udział kapitałów własnych, tym przedsiębiorstwo dysponuje większą

swobodą i niezależnością finansową. Przyjmuje się, że przynajmniej 2/3 aktywów

stałych powinno być sfinansowane kapitałem własnym.

Bilans – podsumowanie

Bilans jako rachunek statystyczny sporządzony na dany moment nie wykazuje strumieni wartości,

jakie towarzyszą prowadzonej działalności gospodarczej (koszty, przychody ze sprzedaży itp.)

oraz operacjom na rynku kapitałowym.

Ujmuje skutki tych procesów i towarzyszących im strumieni wartości, widoczne w zmienionych

wartościach

aktywów i pasywów bilansu.

Dla celów analitycznych wielkości prezentowane w bilansie są danymi zagregowanymi,

odzwierciedlającymi efekty podjętych w firmie decyzji inwestycyjnych, operacyjnych

i finansowych, które uzewnętrzniły się w minionym roku obrotowym.

Bilans sporządzony jest w języku polskim i walucie polskiej. Dane liczbowe można wykazywać

w zaokrągleniu do tysięcy złotych, jeżeli nie zniekształca to obrazu jednostki.

32. Przepływy pieniężne.

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

wartościowe

dynamiczne

za dany okres

zestawienie wpływów i rozchodów środków pieniężnych

w określonej prawem formie

sporządzone metodą bezpośrednią bądź pośrednią

Prowadząc działalność gospodarczą, nie można kierować się samym pojęciem zysku,

który jest tylko umowną wartością księgową.

Osiągnięcie zysku nie jest warunkiem kontynuowania działalności firmy.

Ważne - przepływy środków pieniężnych, które warunkują zdolność płatniczą

jednostki. Może się zdarzyć, że zyskowne przedsiębiorstwo upada - nie posiada

gotówki na spłatę zobowiązań. A firmy, które wygospodarowały stratę - długo

funkcjonują na rynku.

Dlaczego tak jest? Rachunek przepływów pieniężnych (cash flow), dostarcza danych o

źródłach gotówki i sposobach jej wydatkowania. [nadwyżka, niedobór]

Ponadnarodową propozycję konstrukcji cash flowch zawiera Międzynarodowy Standard

Rachunkowości.

Zgodnie z nim, a także według ustawy o rachunkowości, rachunek przepływów pieniężnych

powinien obejmować procesy związane z:

działalnością operacyjną,

działalnością inwestycyjną,

działalnością finansową.

Cash flow - wariant uproszczony

zysk netto

+ amortyzacja

= net cash flow

+

zobowiązań

-

zapasów

-

należności

= operating cash flow

- inwestycje

- raty kapitału

- dywidendy

= zapotrzebowanie na gotówkę

Cele cash flow:

1) uzyskanie innego niż w bilansie i RZiS zestawienia elementów wyniku finansowego, które

spełniają rolę identyfikatora zysku dla oceny obecnej i przyszłej zyskowności (dochodowości),

2) obliczenie nadwyżki finansowej w celu ustalenia stopnia wewnętrznego samofinansowania

(nowe inwestycje, przyrost środków obrotowych i utrzymanie bieżącej zdolności płatniczej,

3) ustalenie wolnych przepływów pieniężnych przypadających właścicielom

33. Podaj przykład księgowania kosztów.

Według Wariantu III, np:

Wydanie materiałów podstawowych do zużycia:

Ma - Materiały - 100

Wn - Zużycie materiałów i energii - 100

Ma - Rozliczenie kosztów - 100

Wn - Koszty działalności podstawowej - 100

34. Na jakim koncie ustalone są OCE materiałów.

Rozliczenie zakupu materiałów

35. Zaksięguj - amortyzacja środka trwałego, stopa 10% w skali roku, okres użytkowania 2 lata,

wartość początkowa 240.000.

Wartość: 240.000/2=120.000*10% = 12.000

Wn - Amortyzacja

Ma - Umorzenie ŚT

36. Gdzie księguje się rezerwy sporne? ????????????????????????????????????

37. Układ funkcjonalny i rodzajowy kosztów. (patrz pkt. 1)

38. Produkcja pomocnicza to układ funkcjonalny. (patrz pkt. 1)

39. RZiS oraz cash flow - jakimi metodami? (patrz pkt. 29)

40. Leasing w prawie podatkowym i rachunkowym.

Leasing finansowy - prawo bilansowe

Środki zalicza się do aktywów trwałych korzystającego

podlegającemu corocznemu badaniu

ksiąg przez biegłego

, jeżeli umowa spełni co najmniej jeden z warunków:

1. przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który była

zawarta,

2. zawiera prawo do nabycia przedmiotu przez korzystającego, po zakończeniu okresu, na jaki

była zawarta, po cenie niższej od wartości rynkowej z dnia nabycia,

3. okres, na jaki została zawarta, odpowiada okresowi ekonomicznej użyteczności środka

trwałego lub prawa majątkowego (nie może być krótszy niż ¾ tego okresu),

4. suma opłat ustalona w dniu zawarcia umowy, pomniejszonych o dyskonto i przypadających

do zapłaty w okresie jej obowiązywania, przekracza 90% wartości rynkowej przedmiotu

umowy na ten dzień;

5. zawiera przyrzeczenie finansującego do zawarcia kolejnej umowy o oddanie w odpłatne

używanie tego samego przedmiotu lub przedłużenia umowy na warunkach znacznie

korzystniejszych od przewidzianych w dotychczasowej umowie,

6. przewiduje możliwość jej wypowiedzenia, z zastrzeżeniem, że wszelkie powstałe z tego

tytułu koszty i straty poniesione przez finansującego pokrywa korzystający,

7. przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego; może

on być wyłącznie używany przez korzystającego bez wprowadzania istotnych zmian

W przypadku, gdy jednostka, której roczne sprawozdania finansowe

nie podlegają badaniu

przez biegłego rewidenta

, przyjęła do używania obce środki trwałe na mocy umowy leasingu,

środki te zalicza się do aktywów trwałych korzystającego, jeżeli są spełnione

łącznie

następujące warunki:

1. umowa leasingu została zawarta na czas oznaczony,

2. suma ustalonych w umowie leasingu opłat, pomniejszona o należny VAT, odpowiada co

najmniej wartości początkowej środków trwałych lub wartości niematerialnych i prawnych,

3. umowa zawiera postanowienie, że odpisów amortyzacyjnych w podstawowym okresie

umowy leasingu dokonuje korzystający

Leasing w przepisach podatkowych

Leasing I rodzaju

a) finansujący:

- przychód podlegający opodatkowaniu:

opłaty leasingowe miesięczne + opłaty wstępne

- koszt uzyskania przychodów: amortyzacja

- nie jest kosztem podatkowym: wydatek poniesiony na nabycie przedmiotu umowy

- kaucja – opłata nie stanowiąca przychodu

b) korzystający:

- koszt uzyskania przychodu: opłaty leasingowe miesięczne + opłaty wstępne

- kaucja – opłata nie stanowiąca kosztów

Leasing II rodzaju

opłata leasingowa: opłata za używanie + spłata wartości początkowej

a) finansujący:

- przychód podlegający opodatkowaniu to tzw. odsetkowa część opłaty leasingowej

(różnica pomiędzy opłatą wg umowy a częścią z tytułu spłaty wartości początkowej)

- nie jest przychodem podatkowym część stanowiąca spłatę wartości początkowej (!)

- wydatek na nabycie przedmiotu leasingu nie stanowi kosztu uzyskania przychodu u

finansującego

b) korzystający:

- koszt uzyskania przychodu: amortyzacja + odsetkowa część opłaty leasingowej

Leasing III rodzaju

z punktu widzenia prawa podatkowego traktowane jako umowy najmu lub dzierżawy,

z punktu widzenia prawa bilansowego to leasing operacyjny

a) finansujący/wydzierżawiający:

- przychód podlegający opodatkowaniu: czynsz

- koszty uzyskania przychodów: amortyzacja

b) korzystający/dzierżawca:

- koszt uzyskania przychodu: czynsz

Różnice pomiędzy prawem bilansowym a podatkowym

- rachunkowość: leasing finansowy

- podatki: leasing I rodzaju

prawo do amortyzacji:

- rachunkowość: nie ma wymogu własności aby zaliczyć do środków trwałych

- podatki: muszą stanowić własność lub współwłasność podatnika (generalnie, jeden z 3

wyjątków – leasing finansowy)

41. W którym roku wydano pierwszy MSR?

1975

42. Jakie są problemy przy księgowaniu instrumentów pochodnych?

W momencie zawierania transakcji następuje zerowy bądź nieistotny wypływ środków z

rachunku bankowego - oznacza to, że transakcji nie widać w księgach

Występuje bardzo silny efekt dźwigni finansowej

Transakcje takie muszą zostać obligatoryjnie wykonane - wyjątek stanowią opcje

W momencie zawierania umowy tj. w okresie bieżącym, określa się cenę zobowiązania, które

zostanie wykonane w okresie przyszłym. Stosowanie zasady memoriałowej uniemożliwia

odnoszenie w ciężar rachunku zysków i strat wielkości dotyczących przyszłego okresu -

najbardziej widoczna sprzeczność w przypadku opcji

Podmiot może wykazywać instrumenty pochodne w celu zabezpieczenia swoich pozycji

bazowych, ale może także spekulować na transakcjach tymi instrumentami.

Możliwe są różnorodne techniki łączenia instrumentów w wiązki, obejmujące niejednokrotnie

10 pojedynczych walorów. W praktyce uniemożliwia to uzyskanie pełnego obrazu zobowiązań

i ryzyka, jakie przyjęła na siebie firma poprzez zawieranie transakcji na rynku instrumentów

terminowych.

43. Na jakie konto przeksięgujemy Koszty Wydziałowe na koniec okresu?

Produkcja podstawowa

44. Net cash flow

Przepływy pieniężne netto = p.p.n. z działalności operacyjnej +/- p.p.n. z działalności inwestycyjnej

+/- p.p.n. z działalności finansowej

45. Scharakteryzuj dźwignię wysoką. ???????????????????????????????

46. Scharakteryzuj wskaźniki aktywności.

1. wsk. obrotu zapasami (inventory turnover)

koszt własny sprzedaży/przeciętne zapasy

ile razy w ciągu roku firma obróciła zapasami

2. obrót zapasami w dniach (inventory days)

(średnie zapasy/koszt własny sprzedaży) * 360

w ciągu ilu dni firma obróciła zapasami; jak długo przeciętna pozycja pozostaje na stanie

zapasów

3. wsk. obrotu należnościami

sprzedaż na kredyt/przeciętne należności

ile razy w ciągu roku firma zamknęła cykl sprzedaży na kredyt

4. okres ściągania należności (collection period)

360/wsk. obrotu należnościami

ile dni jest potrzebnych na ściągnięcie należności

5. wsk. obrotu zobowiązań handlowych

zakupy/przeciętne zobowiązania wobec dostawców

ile razy w ciągu roku firma płaci swoje zobowiązania wobec dostawców

6. okres spłaty zobowiązań (payables period)

360/wsk. obrotu zobowiązań

po jakim czasie firma reguluje swoje zobowiązania

7. wsk. obrotu środkami trwałymi (fixed asset turnover)

sprzedaż/środki trwałe netto

efektywność środków trwałych w stosunku do sprzedaży

8. wsk. obrotu aktywami (total asset turnover)

sprzedaż /aktywa ogółem

wiąże cały majątek firmy ze sprzedażą; przedstawia efektywność zaangażowanych zasobów w

stosunku do sprzedaży

9. cykl środków pieniężnych(cash conversion cycle)

obrót zapasami w dniach + okres ściągania należności - okres spłaty zobowiązań

określa okres czasu jaki upływa od momentu odpływu gotówki przeznaczonej na zakupy

zapasów do momentu przypływu gotówki z należności; im krótszy, tym lepiej - pieniądze

wracają do firmy i mogą być szybko ponownie wykorzystane

47. Zaksięgowano rezerwy sporne. (patrz pkt. 36)

48. Gdzie księgujemy saldo końcowe konta Amortyzacja?

Po stronie kredytowej

49. Co to jest BEP i jak się go oblicza?

50. KSR

W sprawach nieuregulowanych przepisami ustawy o rachunkowości, przyjmując zasady (politykę)

rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet

Standardów Rachunkowości. W przypadku braku odpowiedniego standardu krajowego, jednostki,

mogą stosować standardy międzynarodowe.

Do czerwca 2009 r. Komitet Standardów Rachunkowości wydał sześć standardów oraz wyraził

stanowisko w trzech sprawach.

KSR nr 1 "Rachunek przepływów pieniężnych"

KSR nr 2 "Podatek dochodowy"

KSR nr 3 "Niezakończone usługi budowlane"

KSR nr 4 "Utrata wartości aktywów"

KSR nr 5 "Leasing, najem, dzierżawa"

KSR nr 6 "Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe"

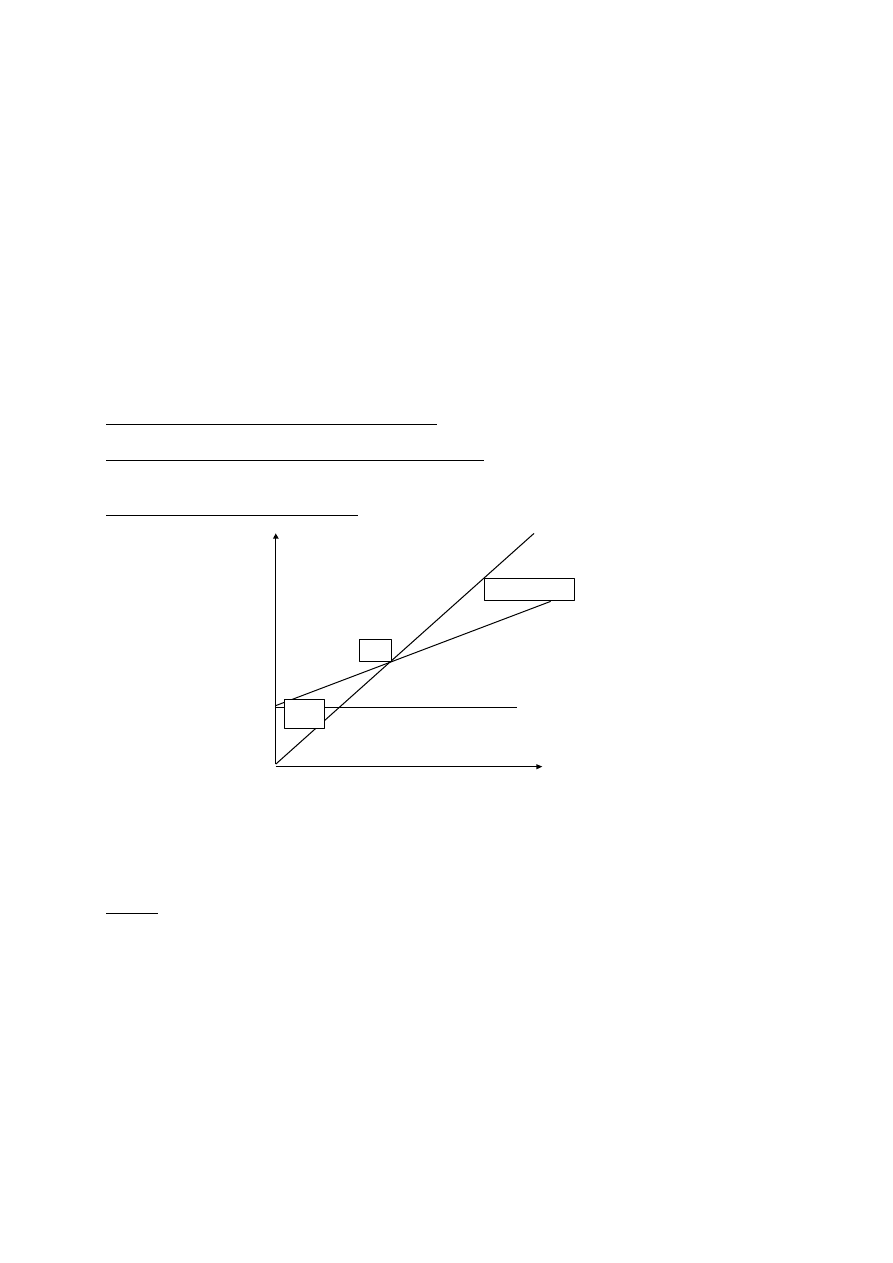

BEP - Break even point - próg rentowności

przychody ze sprzedaży pokrywają koszty stałe i koszty zmienne produktów

wytworzonych i sprzedanych. Zysk w tym punkcie wynosi zero. Każda kolejna wyprodukowana i

sprzedana jednostka, po przekroczeniu BEP, przynosi zysk.

Może być ustalany ilościowo bądź wartościowo.

przychody

koszty

produkcja

strefa zysku

strefa

strat

BEP

koszty stałe

sprzedaż

koszty całkowite

51. KSR4 (patrz pkt. 50)

52. Z czego wynikają różnice przejściowe?

Różnice przejściowe – różnice pomiędzy wartością księgową a podatkową aktywów i pasywów

Różnice przejściowe – dodatnie:

Powodują powstanie kwot do opodatkowania w przyszłych okresach (kiedy wartość bilansowa

składnika aktywów/pasywów zostanie zrealizowana lub rozliczona)

Różnice przejściowe – ujemne:

Powodują powstanie kwot podlegających odliczeniu podatkowemu w toku ustalania dochodu

do opodatkowania w przyszłych okresach (kiedy wartość bilansowa składnika

aktywów/pasywów zostanie zrealizowana lub rozliczona)

53. Co to jest leasing?

Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa,

nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz

korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony,

a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach wynagrodzenie

pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego.

Leasing - czerpać pożytki nie będąc właścicielem

Leasing finansowy - prawo do odpisów amortyzacyjnych ma korzystający

Leasing operacyjny - prawo do odpisów amortyzacyjnych ma finansujący

Leasing - starożytność

leasing - od angielskiego

to lease

- wynajem, dzierżawa

Mylne utożsamianie leasingu z najmem, czy dzierżawą lub z ich szczególnymi odmianami.

Współcześnie leasing: transakcja polegająca na tym, że jedna strona oddaje drugiej stronie w

użytkowanie rzecz na z góry ustalony okres czasu w zamian za określone płatności.

Leasing umożliwia korzystanie z rzeczy nie stając się jej właścicielem, czyli nie angażując

własnego kapitału na jego nabycie. Stąd umożliwia finansowanie nowych inwestycji firmom,

które nie dysponują własnymi środkami na ich sfinansowanie. Na ogół korzystają z niego

firmy, których nie stać na zakup maszyn, urządzeń czy środków transportu lub nie mają

odpowiedniego zabezpieczenia do uzyskania kredytu bankowego.

Jako jedną z podstawowych cech wymienia się także fakt, że użytkowanie przedmiotu

leasingu polega nie tylko na korzystaniu z niego, ale także, na możliwości wypracowania zysku

w wyniku jego wykorzystania.

Co jest droższe: kredyt czy leasing?

Poza okresami promocji droższy jest leasing, gdyż firmy leasingowe zasysają pieniądze z

banków i dopożyczają je na wyższy procent podmiotom, które nie spełniają warunków

kredytowych.

Dla kogo leasing?

firmy o wysokim poziomie zadłużenia

nowe firmy

brak majątku, który mógłby stanowić ubezpieczenie kredytu

Klasyfikacja leasingu

Charakter prawny umowy: finansowy i operacyjny

operacyjny (bieżący, eksploatacyjny) - zbliżony do najmu lub dzierżawy. Przedmiot

umowy przekazywany na określony czas, po upływie którego przedmiot na ogół zwracany

leasingodawcy. Często charakter kredytowy - leasingodawca kupuje lub wytwarza dobro na

zlecenie korzystającego, a następnie mu je udostępnia.

Przedmiot - przeważnie dobra znacznej wartości, które mogą być wielokrotnie

używane przez kolejnych użytkowników, rzadko unikatowe, specjalistyczne. Efekt:

umowy podpisywane na krótki okres, zazwyczaj do 3 lat. To umożliwia zmianę

przedmiotu leasingu wraz z rozwojem technicznym i pojawieniem się nowych i

lepszych modeli tego przedmiotu. Wyjątki: w polskim prawie podatkowym określono,

iż umowa leasingu operacyjnego nieruchomości musi być zawarta na co najmniej 10

lat.

Ryzyko związane z ubezpieczeniem, konserwacją, zużyciem leży po stronie

finansującego. Korzystający w zamian za udostępnienie dobra płaci raty leasingowe -

na ogół wyższe od czynszu najmu czy dzierżawy. Leasingodawca ponosi duże ryzyko

związane z nabyciem dobra, jego intensywnym zużyciem, jak również później ze

znalezieniem nowego użytkownika bądź sprzedażą.

finansowy (kapitałowy, inwestycyjny). Zawierany na okres średnio- lub długookresowy,

zbliżony do okresu gospodarczej używalności przedmiotu leasingu. Okres leasingu z reguły

waha się w granicach od 40% do 90% czasu jego normatywnego zużycia, najczęściej jest

to około 75% tego czasu. W praktyce są to przeważnie umowy od 3 do 10 lat, powyżej 10

lat leasingowane są nieruchomości, całe przedsiębiorstwa czy linie technologiczne.

W umowie zawarta zazwyczaj opcja zakupu po upływie czasu trwania umowy. Raty

leasingowe z reguły pokrywają wartość przedmiotu leasingu lub nie są niższe niż 90%

wartości rynkowej dobra.

Rata leasingowa składa się z dwóch elementów: części kapitałowej i części

odsetkowej. Taki podział ma istotne znaczenie dla celów prawidłowej ewidencji i

rozliczeń podatkowych, gdyż dla celów podatkowych jest on traktowany na równi ze

sprzedażą na raty.

Wszelkie koszty związane z utrzymaniem, eksploatacją oraz ubezpieczeniem leżą po

stronie korzystającego, co powoduje, że koszty te nie są wliczane do rat.

Leasingodawca przenosi wszelkie prawa z tytułu gwarancji i rękojmi względem

producenta na korzystającego. Większość ryzyka związanego z przedmiotem leasingu

przechodzi na korzystającego.

W Polsce, ze względu na przepisy prawa podatkowego, operacyjny stanowi dominującą

formę leasingu. Korzyści z tego leżą przede wszystkim po stronie korzystającego,

ponieważ umowa leasingu w prawie podatkowym jest utożsamiana z umową najmu, może

on zaliczać całość raty leasingowej do kosztów uzyskania przychodu, przez co obniża

podstawę opodatkowania i sam podatek. Przedmiot umowy leasingu jest natomiast

wykazywany w księgach finansującego i przez niego amortyzowany, a więc odpisy

amortyzacyjne od tego składnika są kosztami leasingodawcy, natomiast jego przychodami

są wszystkie przychody z tytułu umowy leasingu: raty leasingowe, opłata wstępna, opłaty

manipulacyjne, odsetki i prowizje

Liczba stron umowy:

bezpośredni - występują 2 strony umowy leasingu:

leasingodawca

, który jest

jednocześnie dostawcą, producentem przedmiotu leasingu i w ten sposób zapewnia sobie

większy zbyt na swoje produkty;

leasingobiorca

- alternatywa wobec zakupu dobra od

producenta.

pośredni - występują co najmniej 3 podmioty: dostawca, finansujący (firma leasingowa)

oraz korzystający. Często jednak występuje jeszcze wiele innych podmiotów: banki,

ubezpieczyciele, itd. Firma leasingowa nabywa od dostawcy, zgodnie ze wskazówkami

korzystającego, sprzęt stając się jego właścicielem, a następnie przekazuje ten sprzęt

leasingobiorcy w odpłatne korzystanie.

54. Wymień koszty, które księguje się po stronie debetowej wyniku finansowego.

Metoda porównawcza:

Wynik finansowy

Koszty według rodzaju

Przychody ze sprzedaży produktów gotowych

Zmniejszenie stanu produktów (z Rozl. Kosztów)

Zwiększenie stanu produktów (z Rozl. Kosztów)

Wartość sprzedanych towarów (z Poz. Sprzedaż)

Przychody ze sprzedaży towarów (z Poz.

Sprzedaż)

Koszty finansowe

Przychody finansowe

Pozostałe koszty operacyjne

Pozostałe przychody operacyjne

Straty nadzwyczajne

Zyski nadzwyczajne

Podatek dochodowy i inne obowiązkowe odpisy z

wyniku finansowego

Metoda kalkulacyjna:

Wynik finansowy

Koszty wytworzenia sprzedanych produktów

Przychody ze sprzedaży produktów gotowych

Koszty ogólnego zarządu

Koszty sprzedaży

Wartość sprzedanych towarów w cenie zakupu (z

Poz. Sprzedaż)

Przychody ze sprzedaży towarów (z Poz.

Sprzedaż)

Koszty finansowe

Przychody finansowe

Pozostałe koszty operacyjne

Pozostałe przychody operacyjne

Straty nadzwyczajne

Zyski nadzwyczajne

Podatek dochodowy i inne obowiązkowe odpisy z

wyniku finansowego

55. Jaki akt prawny reguluje finansowość w firmie?

Ustawa o rachunkowości z 29.09.1994 r.

+ rozporządzenia, głównie MF, ale i NBP/KNF

56. Krajowe standardy rachunkowości w opracowaniu

Usługi budowlane i montażowe

Rachunkowość dla MSP

Podziały spółek

Leasing

Koszty wytworzenia produktu

Środki trwałe

Rezerwy i zobowiązania warunkowe

WNiP

Inwestycje w nieruchomości

57. Zaksięguj amortyzację 1000. (patrz pkt. 35)

58. Do którego układu kosztów należy konto Rozliczenie Kosztów? (sprawdzić)

Układ funkcjonalny

59. Zaksięguj wydanie materiałów do zużycia. (patrz pkt. 33)

60. Z czego wynika saldo debetowe konta Materiały?

Z tego iż jest to konto aktywów

61. Podaj przykładową ewidencję księgowania kosztów. (patrz pkt. 33)

W notatkach było:

Metoda bezpośrednia

Metoda stopniowa

Metoda uwzględnienia świadczeń wzajemnych po koszcie planowanym

Metoda rozliczania wszystkich świadczeń po koszcie planowanym

62. Jak ustalić wartość środków trwałych?

Wg cen nabycia - gdy je nabywamy

Wg kosztów wytworzenia - gdy je produkujemy

Wg wartości godziwej lub rynkowej - gdy dostaliśmy nieodpłatnie lub w darowiźnie

63. Kiedy można przejść z RMB do RMC? ??????????????????????

Kiedy koszt zostanie przeniesiony lub przewyższa rezerwę

64. Różnice między bilansem a RZiS.

BILANS

wartościowe

statyczne

zestawienie aktywów i pasywów (majątku i źródeł finansowania)

na określony dzień

w określonej prawem formie

z zachowaniem zasady bilansowej A = P

aktywa uszeregowane wg wzrastającej płynności, pasywa - wg wzrastającej wymagalności

RACHUNEK ZYSKÓW I STRAT

wartościowe

dynamiczne

za dany okres

zestawienie przychodów i wydatków

w określonej prawem formie

metodą porównawczą lub kalkulacyjną

Oba stanowią część sprawozdania finansowego.

RZiS - zestawienie strumieni przychodów i zysków oraz kosztów i strat za okres sprawozdawczy

Bilans - punktem wyjścia jest zestawienie obrotów i sald kont syntetycznych

Bilans dotyczy jednego roku

RZiS prezentuje poprzedni i bieżący rok obrotowy

65. Jak nazywa się saldo debetowe konta Rozliczenie Materiałów?

Dt - Materiały w drodze

Ct - Dostawy niefakturowane

66. Jaki jest najtańszy sposób finansowania przedsiębiorstwa?

1. zatrzymanie osiągniętego zysku netto

2. kredyt bankowy

Pozostałe:

3. emisja akcji zwykłych

4. emisja akcji uprzywilejowanych

5. emisja obligacji

6. emisja bonów komercyjnych

7. private equity, venture capital, hedge funds

67. Wskaźniki rentowności.

1. marża zysku (x); zysk (x)/sprzedaż * 100%

wsk. te określają rentowność mierzoną różnym zyskiem

2. zysk z kapitału (ROE - return on equity)

zysk netto (po opodatkowaniu)/kapitał akcyjny

produktywność kapitału akcyjnego; ile otrzymuje się zysku angażując jednostkę kapitału

3. zysk z aktywów (ROA - return on assets)

zysk netto/przeciętne aktywa

produktywność aktywów; obrazuje zysk firmy w odniesieniu do jej lokaty w aktywa

4. siła zarobkowa;

zysk operacyjny/przeciętne aktywa

ile otrzymuje się zysku operacyjnego angażując jednostkę aktywów

5. zysk na 1 akcję (EPS - earning per share)

zysk netto/liczba wyemitowanych akcji zwykłych

wzrost tego wskaźnika jest interpretowany jako dobra wiadomość dla inwestorów, jest to

bowiem sygnał lepszych wyników osiąganych przez firmę

6. wsk. cena/zysk (P/E - price/earning ratio)

kurs bieżący akcji/EPS

wyższy dla firm z dobrymi prognozami na przyszłość i niskim ryzykiem

7. wsk. cena rynkowa/wartość księgowa akcji (market/book ratio)

kurs akcji/wartość księgowa akcji

dobrze prosperujące firmy mają wsk. ten powyżej 1

8. kapitalizacja giełdowa (market capitalisation)

liczba wyemitowanych akcji zwykłych * kurs bieżący

9. wsk. wypłaty dywidend (dyvidend payout ratio)

dywidendy/zysk netto

jaka część wypracowanego zysku została wypłacona w postaci dywidend

10. wsk. pokrycia dywidendy (ang. cover ratio)

EPS / dywidenda na 1 akcję

11. stopa dywidendy (ang. dyvidend yield)

(dywidenda na 1 akcję / kurs) x 100%

W zasadzie nie oblicza się P/E dla spółek, które wypracowały stratę. P/E byłby wówczas ujemny.

Interpretacja nie byłaby poprawna ekonomicznie.

Przykład: kurs akcji wynosi 9j, strata na akcję wynosi <-3j>.

Matematycznie: 9j/<-3j> = <-3> czyli kurs akcji jest 3 razy niższy, niż wypracowana przez firmę

strata, co oczywiście nie jest prawidłowe z ekonomicznego punktu widzenia

68. Dźwignia operacyjna.

- wiąże się ze strukturą majątku i jego optymalnym wykorzystaniem

- odzwierciedla stopień, w jakim wykorzystywany jest majątek w działalności firmy. Dla celów analizy

określa się tu próg rentowności.

- OL =

zysku operacyjnego (%) :

sprzedaży (%)

OL = (sprzedaż - koszty zmienne) : zysk operacyjny

gdzie:

zysk operacyjny - zysk przed płatnością podatku i odsetek.

- Interpretacja: wzrost sprzedaży o 1% powoduje wzrost zysku operacyjnego o x%.

- Ograniczenie tej analizy: założenie liniowej funkcji dochodów i kosztów. W rzeczywistości na rynku

wysokość cen zmienia się w miarę zaspokojenia popytu.

- Efekt oddziaływania tej dźwigni jest najsilniejszy wówczas, gdy wielkość sprzedaży oscyluje wokół

progu rentowności. Ograniczenia zwiększenia poziomu dźwigni operacyjnej:

- w sferze technicznej - zdolności produkcyjne,

- w sferze rynkowej - wielkość popytu na dane produkty.

- Podniesienie poziomu dźwigni - podniesienie poziomu progu rentowności - ryzyko, że nie uda się

sprzedać wystarczającej ilości wyrobów w progu rentowności.

- W efekcie wybór: potencjalna strata którą może osiągnąć firma jest wyższa/niższa, ale i także

potencjalny zysk możliwy do osiągnięcia wyższy/niższy.

- Stąd też nie wszystkie firmy są zainteresowane wysokim poziomem dźwigni operacyjnej.

69. Strona kredytowa konta Wynik Finansowy. (patrz pkt. 54)

70. Jak ustalić rzeczywistą wartość na koncie Zużycie Materiałów, gdy stosowana jest stała cena

ewidencyjna?

Musimy wziąć pod uwagę przypadające na zużyte materiały odchylenia od cen ewidencyjnych

71. Metody wyceny materiałów.

Dla wyceny wartości rozchodu materiałów oraz wartości materiałów na składzie stosuje się:

FIFO

LIFO

HIFO

LOFO

cena średnioważona

stała cena ewidencyjna

W Polsce w ustawie o rachunkowości wskazano następujące metody ustalania wartości rozchodu

materiałów:

średniej ważonej,

FIFO,

LIFO, (niezgodna z MSR)

w drodze szczegółowej identyfikacji rzeczywistych cen, które dotyczą ściśle określonych

przedsięwzięć, niezależnie od daty ich zakupu lub wytworzenia

72. Co to są aktywa?

Wg MSR: Aktywa są to zasoby kontrolowane przez jednostkę o wiarygodnie określonej wartości

powstałe w wyniku przeszłych zdarzeń, które spowodują w wpływ do jednostki w przyszłości korzyści

ekonomicznych.

73. Co to są pasywa?

Źródła finansowania majątku przedsiębiorstwa (aktywów)

74. Gdzie księgujemy koszty ogólnego zarządu na koniec okresu?

Koszt własny sprzedanych produktów, a potem stamtąd na wynik finansowy

75. Koszty ogólnego zarządu - jaki to układ?

Układ funkcjonalno-podmiotowy (patrz pkt. 1)

76. Zaksięguj - wydano materiały do zużycia 200zł. (patrz pkt. 33)

77. Na jakim koncie określa się wartość OCE materiałów?

Rozliczenie zakupu materiałów

78. Gdzie w sprawozdaniu firmy znajduje się umorzenie? (sprawdzić)

Na koniec roku ujmowane w bilansie w ramach wartości netto; pod bilansem - informacje

uzupełniające

79. Zaksięguj - wycofano środek trwały o początkowej wartości 15000 i dotychczasowym umorzeniu

1000.

Ma - ŚT - 15000

Wn - Umorzenie ŚT - 1000

Wn - Pozostałe koszty operacyjne - 14000

80. Wymień koszty układu funkcjonalnego. (patrz pkt. 1)

81. Saldo końcowe konta - rozliczenie kosztów bierne.

Saldo kredytowe

82. Środki trwałe w bilansie zapisuje się wg (sprawdzić) ?????????????????????????

cena bieżąca, wartość netto?

83. Zaksięguj - FA - sprzedano wyroby gotowe.

Wn - Rozrachunki z odbiorcami

Ma - Przychody ze sprzedaży

Ma - VAT należny

84. Dlaczego na WNEiZ wykładana jest rachunkowość?

Misja WNEiZ

prowadzenie badań naukowych w zakresie nauk ekonomicznych i zarządzania oraz

popularyzacja wyników tych badań,

kształcenie studentów w zakresie ekonomii i zarządzania w ramach różnych trybów studiów

(stacjonarne, niestacjonarne – I, II stopnia, doktoranckie, studia MBA, studia podyplomowe)

na poziomie zapewniającym zdobywanie wiedzy i umiejętności cenionych i poszukiwanych na

krajowym rynku pracy oraz przez pracodawców zagranicznych. Szczególną uwagę w procesie

kształcenia zwraca się na międzynarodowe aspekty działania organizacji gospodarczych,

znajomość języków obcych przez absolwentów Wydziału oraz rozwijanie ducha

przedsiębiorczości,

krzewienie wśród studentów zdolności do samodzielnego myślenia, przekonania o

konieczności i umiejętności samokształcenia, kultury osobistej i umysłowej oraz zasad

etycznego i zgodnego z prawem postępowania,

szerzenie kultury i wiedzy ekonomicznej w społeczeństwie niezbędnych dla poprawnego i

powszechnego rozumienia procesów gospodarczych.

Resztę pościemniać

85. Co to jest cena nabycia, cena zakupu?

ceny zakupu (rzeczywista cena po której dokonuje się zakupu materiałów)

ceny nabycia (cena zakupu powiększona o koszty zakupu, np. transport, ubezpieczenie

w drodze, załadunek, rozładunek, montaż)

86. Zaksięguj środki trwałe w leasingu...

Leasing finansowy – w księgach u finansującego

1. Fa własna wystawiona dla leasingobiorcy (korzystającego) i jej rozliczenie:

a) rozchodowanie wartości przedmiotu umowy

b) ujęcie przychodów podlegających rozliczeniu w czasie (odsetki z tytułu kredytu

leasingowego rozliczane w czasie)

c) zarachowanie należnego podatku VAT

d) ujęcie wydzierżawionych środków trwałych w ewidencji pozabilansowej

2. Rozliczenie części przychodów z kredytu leasingowego przypadających na dany

miesiąc.

3. Wpływ na rachunek bankowy od leasingobiorcy należności.

Środki trwałe

Rozrachunki z

odbiorcami -

należności

Rachunek

bankowy

Rozliczenia

międzyokresowe

przychodów

Przychody

finansowe

VAT należny

Środki trwałe

dzierżawione

1a

3

1b

1c

2

1d

Leasing finansowy – w księgach korzystającego

1. Fa zewnętrzna od leasingodawcy (finansującego)

2. Rozliczenie fa:

a) przeniesienie wartości przedmiotu umowy leasingowej

b) przeniesienie sumy opłat leasingowych (całkowitego kosztu kredytu

leasingowego)

c) VAT naliczony

3. Rozliczenie kosztów kredytu leasingowego przypadających na dany miesiąc

4. Kwota kosztów amortyzacji środka trwałego przypadająca na dany miesiąc

5. Uregulowanie zobowiązania wobec leasingodawcy

Środki trwałe

Rozrachunki z

odbiorcami -

zobowiązanie

Rachunek

bankowy

Umorzenie

śr. trwałych

VAT naliczony

Koszty

finansowe

1

2a

2b

2c

4

3

Rozliczenie zakupu

RMK

5

Amortyzacja

Leasing operacyjny – w księgach u finansującego

1. Fa dla leasingobiorcy

a) raty płatności leasingowej (czynszu, dzierżawy) jako przychód ze sprzedaży

usług

b) VAT należny

2. Amortyzacja przedmiotu leasingu

2a) Amortyzacja przedmiotu leasingu po rozliczeniu kosztów (w zależności od

ewidencji kosztów w danej jednostce)

Sprzedaż usług

Rozrachunki z

odbiorcami -

należności

Rozliczenie

kosztów/

koszty zespół 5

VAT należny

Koszt własny

sprzedaży usług

1a

1b

2

2a

Umorzenie środków

trwałych

Amortyzacja

87. Wskaźnik bieżącej płynności

PŁYNNOŚĆ

1. kapitał pracujący netto (ang. net working capital)

aktywa bieżące - zobowiązania bieżące

im mniejszym kapitałem pracującym prowadzona jest działalność gospodarcza, tym niższe są

koszty zaangażowanego kapitału

2. wsk. bieżącej płynności (current ratio)

aktywa bieżące/zobowiązania bieżące

wsk. ten powinien być wyższy od 1, aby firma wywiązywała się z bieżących zobowiązań;

inaczej wskazuje to na skapitalizowanie aktywów i zatory płatnicze

3. wsk. szybki; wsk. wypłacalności firmy (quick ratio)

aktywa bieżące - zapasy/zobowiązania bieżące

informacja w jakiej wysokości zobowiązania są pokryte łatwo zamienialnymi na gotówkę

aktywami; wskazuje ile razy bieżące obciążenia mogą być pokryte przez aktywa łatwe do

upłynnienia

4. próba kwasowa (acid test)

gotówka + krótkoterminowe pw/zobowiązania bieżące

ile razy środki najbardziej płynne firmy pokryją bieżące zobowiązania

88. Jaka ustawa reguluje zarządzanie w firmie (patrz pkt. 55)

89. Metody ustalania wyniku finansowego (patrz pkt 54)

90. Gdzie w bilansie znajduje się suma bilansowa?

Zarówno pod podsumowaniem aktywów jak i pasywów

Leasing operacyjny – w księgach korzystającego

1. Fa zewnętrzna od leasingodawcy (wydzierżawiającego, wynajmującego).

2. Stopniowe rozliczanie fa:

a) raty płatności leasingowej (czynszu, dzierżawy) obciążające koszty działalności

operacyjnej,

b) VAT naliczony.

3. Uregulowanie zobowiązania wobec leasingodawcy.

4. Ujęcie przedmiotu umowy w ewidencji pozabilansowej.

Usługi

Rozrachunki z

odbiorcami -

zobowiązanie

Rachunek

bankowy

VAT naliczony

1

2a

2b

4

Rozliczenie zakupu

3

Środki trwałe

dzierżawione

91. Scharakteryzuj rachunek zysków i strat (doczytać)

RACHUNEK ZYSKÓW I STRAT

wartościowe

dynamiczne

za dany okres

zestawienie przychodów i wydatków

w określonej prawem formie

metodą porównawczą lub kalkulacyjną

92. Elementy sprawozdania finansowego

Sprawozdanie finansowe

stanowi podstawowe źródło informacji dla podejmowania decyzji inwestycyjnych,

transakcyjnych, kredytowych

Jednocześnie prezentuje rezultaty spełnienia przez kierownictwo jednostki funkcji

powierniczej nad majątkiem lub odpowiedzialności za efektywne wykorzystanie

posiadanych zasobów

Zakres sprawozdań finansowych został określony w ustawie o rachunkowości

Sprawozdawczość finansowa (sprawozdania na koniec roku obrachunkowego) obejmuje:

bilans

rachunek zysków i strat

informacja dodatkowa

o wprowadzenie do sprawozdania finansowego

o dodatkowe informacje i objaśnienia

rachunek przepływów pieniężnych (cash flow)

zestawienie zmian w kapitale własnym(funds flow)

Jeżeli jest to: grupa kapitałowa, bank, zakład ubezpieczeń, spółka z rynku regulowanego, spółka

akcyjna, fundusz inwestycyjny, fundusz emerytalny oraz podmiot spełniający 2 z 3 warunków

(zatrudnienie średnioroczne min. 50 etatów, suma aktywów 2,5 mln EUR, przychody netto 5 mln

EUR) to jeszcze dodatkowo cash flow i funds flow

Sprawozdanie finansowe

Sprawozdania szczegółowe, mimo że dostarczają odmiennych informacji są ze sobą wzajemnie

powiązane, ponieważ opisują różne spojrzenia na to samo zdarzenie gospodarcze

93. Saldo czynne RMK

debetowe

94. 2 wzory na wskaźnik narzutu odchyleń WG

Wno - wskaźnik narzutu odchyleń

Op - odchylenia na początek okresu

Oo - odchylenia powstałe w trakcie okresu

Zwp - zapas wyrobów gotowych na początku okresu

Pwo - wyroby gotowe przyjęte do magazynu w trakcie okresu

Ows - odchylenia przypadające na sprzedane wyroby

Rws - rozchód sprzedanych wyrobów

95. Rodzaje storn

- czerwone - polega na powtórzeniu zapisu błędnego po tych samych stronach kont co zapis błędny

(kolorem czerwonym lub w ramce)

- czarne - polega na wyksięgowaniu zapisu błędnego po przeciwnych stronach, a następnie

zaksięgowaniu zapisu poprawnego po stronach właściwych

96. Klasyfikacja kosztów w układzie funkcjonalnym i kalkulacyjnym (patrz pkt. 1)

97. Dlaczego suma aktywów = suma pasywów

Aby następowało zbilansowanie majątku ze źródłami jego finansowania.

98. Co to jest księgowość (sprawdzić)

Proces identyfikacji, pomiaru i komunikacji informacji ekonomicznych w celu umożliwienia rozsądnego

osądu i podjęcia decyzji przez odbiorców informacji

Zapisywanie na kontach, w księgach

99. Kryteria zaliczania do środków trwałych - min. 3

Środki trwałe to:

rzeczowe aktywa trwałe

o przewidywalnym okresie ekonomicznej użyteczności dłuższym niż rok,

kompletne, zdatne do użytku,

i przeznaczone na potrzeby jednostki.

Zalicza się do nich w szczególności:

a) nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle i

budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo

do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego.

b) maszyny, urządzenia, środki transportu i inne rzeczy,

c) ulepszenia w obcych środkach trwałych

d) inwentarz żywy.

Środki trwałe oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o

podobnym charakterze zalicza się do aktywów trwałych jednej ze stron umowy.

100. Co to jest rachunkowość

Odzwierciedlenie w mierniku pieniężnym sytuacji majątkowej jednostki gospodarczej oraz kompletne

ujmowanie zachodzących zjawisk i procesów gospodarczych w uporządkowany sposób i za pomocą

specyficznych metod, form, rozwiązań organizacyjnych i technicznych

101. Zaksięgować Koszt własny sprzedanych wyrobów na koncie wynik finansowy wg porównawczego

i kalkulacyjnego (patrz pkt 54)

102. Naliczono podatek dochodowy od osób prawnych 600

Wn - Podatki i opłaty - 600

Ma - Rozrachunki z urzędem skarbowym - 600

103. Na jakim koncie ewidencjonuje się zmiany stanów materiałów.?????????????????????

104. Co to jest konto (definicja)

Dowolne w formie urządzenie księgowe służące rejestrowania jednorodnych co do rodzaju i treści

operacji gospodarczych

105. Różnica między wyrobami gotowymi a towarami.

WG - to produkty pracy, które w danej jednostce przeszły wsszystkie fazy przetwarzania, spełniają

wymagania określone przez normy jakościowe, techniczne i handlowe, stanowią wartość użytkową

oraz są przeznaczone na sprzedaż

Towary - rzeczowe aktywa obrotowe nabywane celem dalszej ich odsprzedaży. Można je podzielić na

towary trwałe, artykuły spożywcze, inwentarz żywy. Są charakterystyczne dla jednostek handlowych.

W obrocie towarowym występują: cena zbytu, hurtowa i detaliczna

106. Metody budowy sprawozdań finansowych.

Częstotliwość - sprawozdania powtarzalne i sporadyczne

Na różnych poziomach uogólnienia - sprawozdania podstawowe, syntetyczne, ogólne i

szczegółowe

Adresowane do różnych grup odbiorców, np. do właścicieli, budżetu, GUS

Sprawozdania jednostkowe lub zbiorcze

Forma uproszczona lub przewidziana, co do formy w ustawie o rachunkowości

107. Wskaźniki zadłużenia.

1. wsk. długu (debt ratio)

łączne zobowiązania / łączne aktywa

określa jaka część aktywów firmy jest finansowana z długu

2. wsk. długu do kapitału (debt-equity ratio)

zadłużenie długoterminowe / kapitał akcyjny (wg wartości nominalnej)

określa ile zobowiązań przypada na 1 wyemitowaną akcję. Majątek firmy jest tu traktowany

jako amortyzator, dzięki któremu firma może przetrwać złą koniunkturę

3. wsk. pokrycia zobowiązań odsetkowych

zysk operacyjny / odsetki

wsk > 1, osiągnięty przez firmę zysk wystarczy do zapłacenia rocznych zobowiążań

odsetkowych firmy

4. wsk. pokrycia obsługi kredytu

zysk netto + amortyzacja / raty kapitałowe + odsetki

informuje ile razy dochód netto pokrywa roczną obsługę kredytu

5. wsk. pokrycia w środkach (assets coverage ratio)

środki trwałe netto / kredyt długoterminowy

wsk. informuje o stopniu zabezpieczenia kredytu długoterminowego przez majątek trwały

firmy, tj. ile razy wartość środków trwałych netto wystarczy na pokrycie danego kredytu

108. Rozliczenie produkcji przemysłowej ma miejsce w układzie kalkulacyjnym

- spotykają się cena ewidencyjna i rzeczywista wartość. ?????????

109. W bilansie środki trwałe ujmowane są w wartości...

netto ???????????

110. Rodzaje dźwigni.

Finansowa

Operacyjna

Połączona

111. Zmiany stanu produktów księgowane są na koncie... po stronie... ???????

112. Dodatnie różnice kursowe księgowane są na koncie... po stronie...

Przychody finansowe po kredycie

113. Podział rachunkowości - części składowe.

Finansowa

Zarządcza

114. Podstawowe zasady rachunkowości. (patrz pkt 6.)

115. Jakie błędy wydobywa zestawienie sald i obrotów? (patrz pkt. 28)

116. Na jakie konto na koniec okresu jest przeksięgowywana produkcja przemysłowa? (sprawdzić)

117. Na jakie konto na koniec okresu jest przeksięgowywana produkcja pomocnicza? (sprawdzić)

118. Jakie konto jest kontem korygującym dla konta OCE Wyroby gotowe? (sprawdzić)

KWS Wyroby Gotowe

119. Jakie konto jest kontem korygującym dla konta Rozliczenie zakupu materiałów? (sprawdzić)

OCE Materiały

120. Jaką metodę cash flow stosuje się w Polsce?

Pośrednią i bezpośrednią.

121. ROE i interpretacja.

zysk z kapitału (ROE - return on equity)

zysk netto (po opodatkowaniu)/kapitał akcyjny

produktywność kapitału akcyjnego; ile otrzymuje się zysku angażując jednostkę kapitału

122. Ceny akcji. ??????????

123. Do czego zaliczamy sumę bilansową?

Do sprawozdania finansowego

124. Księgowanie i sprzedaż na fakturę, podaj sposób wyliczania podatku dochodowego. ????????

125. Koszty rodzajowe. (patrz pkt. 1)

126. Gdzie zaksięgujemy sprzedaż towarów

Ct - Towary

Dt - Wartość sprzedanych towarów

Trzeba też pamiętać o OCE Towary - Marża/VAT = Dt <-> Ct (Wartość sprzedanych towarów)

127. Roszczenia sporne. (sprawdzić ewidencję)

128. Co to jest biznes plan

Narzędzie planistyczne wykorzystywane przy ocenie opłacalności przedsięwzięć gospodarczych.

Sporządzany na potrzeby wewnętrzne firmy, jest także narzędziem komunikacji zewnętrznej – m.in. w

celu pozyskania źródeł finansowania inwestycji. Kompleksowy spis celów oraz zadań, jakie stawia się

przed przedsiębiorstwem. Jego elementami są m.in. analiza finansowa, analiza rynku, analiza SWOT.

Biznesplan często sporządzany jest jako załącznik do wniosku kredytowego. Kredytobiorca musi

wykazać, że nowe przedsięwzięcie będzie rentowne. W celu efektywnego zarządzania biznesplan

powinny sporządzać zarówno nowo tworzone jednostki organizacyjne, jak i wszystkie przedsiębiorstwa

już funkcjonujące.

129. Co to jest agresywna rachunkowość

manipulacja danymi pochodzącymi z rachunkowości, która wykorzystuje luki w zasadach

rachunkowości i prawie oraz wyborze takich metod pomiaru i sposobu prezentacji informacji w

sprawozdaniu finansowym, które skłaniają ich użytkowników do oczekiwanych zachowań w

podejmowaniu decyzji na podstawie tych informacji.

1. wprowadzenie w błąd poprzez np.: manipulację, zafałszowanie lub zmiany danych lub

dokumentów źródłowych, na podstawie których sporządza się sprawozdanie finansowe,

2. błędna interpretacja lub umyślne pominięcie zdarzeń, transakcji i innych znaczących informacji

w sprawozdaniu finansowym,

3. zamierzone niepoprawne stosowanie zasad rachunkowości dotyczących wyceny, klasyfikacji i

ujawniania informacji.

Agresywna rachunkowość powoduje przedstawienie poszczególnych pozycji sprawozdania

finansowego w niezgodnej z rzeczywistością wysokości, co skutkuje zafałszowaniem obrazu jednostki

poszczególnych grup składników majątkowych.

130. Istota i funkcjonowanie cen ewidencyjnych

Na przykładzie materiałów:

W przypadku zastosowania stałych cen ewidencyjnych dodatkowo występuje jeszcze konto OCE

Materiały, które jest kontem korygującym do konta Materiały. Zapisy na tym koncie oznaczają

zwiększenie bądź zmniejszenie wartości ewidencyjnej Materiałów. Wartość odchyleń i ich charakter

(debetowe lub kredytowe) ustala się poprzez porównanie zapisów na koncie Rozliczenie zakupów

materiałów. Różnice powstałe między rzeczywistą wartością faktury a ceną ewidencyjną po której

następuje zaksięgowanie materiałów na koncie Materiały, przeksięgowywane są właśnie na konto

odchyleń. Wartość po skorygowaniu zostanie wykazana w bilansie (wg cen rzeczywistych).

131. Harmonizacja rachunkowości

Trend: odrzucanie rozwiązań alternatywnych, zawężanie uznaniowości

odmienna filozofia:

US GAAP – Generally Accepted Accounting Principles - Powszechnie Akceptowane Zasady

Rachunkowości (to, co nie jest zabronione, jest dozwolone)

MSR – Międzynarodowe Standardy Rachunkowości

Stan obecny: odmienne definiowanie, wycena i interpretacja tych samych zjawisk i procesów

MSR – asymilacja z prawem UE

Polska obecnie – MSR posiłkowo

07.06.2002 – sesja Parlamentu Europejskiego, uchwała – konieczność stosowania MSR od

01.01.2005 przez spółki giełdowe krajów UE (25) i do skonsolidowanych sprawozdań

finansowych

+ Australia

(efekt IOSCO – International Organisation of Securities Commissions)

od 01.01.2005 MSR/MSSF:

skonsolidowane sprawozdania finansowe spółek publicznych

wszystkie spółki notowane na regulowanych rynkach kapitałowych krajów

członkowskich

z wyjątkiem tych spółek publicznych, które:

stosują US GAAP i których p.w. notowane są równolegle na innych rynkach

spółek, które wyemitowały p.w. typu dłużnego

te podmioty od 01.01.2007 najpóźniej

HISTORIA MSR

1973 – IASC – International Accounting Standards Committee (Komitet MSR)

1975 – pierwszy MSR

2001 – IASB – International Accounting Standards Boards (Rada MSR – przekształcony IASC)

IASB jest organem International Accounting Standards Committee Foundation z

siedzibą w Londynie, która wydała 41 MSR (32 obowiązują)

IASC – IAS, IASB – IRFS

IAS – International Accounting Standards- MSR

IRFS – International Financial Reporting Standards – Międzynarodowe Standardy

Sprawozdawczości Finansowej (MSSF)

Standardy:

nie ma dokładnych opisów procedur księgowych

nie ma techniki księgowej,

brak wzorcowych systemów ewidencyjnych (planu kont),

nie ma kont księgowych

zbyt lakoniczne?

132. Na jakim poziomie ustalane są ceny ewidencyjne ??????????????

133. Zaksięgować ujemne różnice kursowe

Na koncie Koszty finansowe po debecie

134. Scharakteryzować MSSF (co, kto, kiedy, ile)

1973 – IASC – International Accounting Standards Committee (Komitet MSR)

1975 – pierwszy MSR

2001 – IASB – International Accounting Standards Boards (Rada MSR – przekształcony IASC)

IASB jest organem International Accounting Standards Committee Foundation z

siedzibą w Londynie, która wydała 41 MSR (32 obowiązują)

IASC – IAS, IASB – IRFS

IAS – International Accounting Standards- MSR

IRFS – International Financial Reporting Standards – Międzynarodowe Standardy

Sprawozdawczości Finansowej (MSSF)

(wymienione były wcześniej w jednym z punktów)

135. Usługi obce, jaki to rodzaj kosztu

Koszt rodzajowy

136. 3 metody manipulowania danymi finansowymi

1. wprowadzenie w błąd poprzez np.: manipulację, zafałszowanie lub zmiany danych lub

dokumentów źródłowych, na podstawie których sporządza się sprawozdanie finansowe,

2. błędna interpretacja lub umyślne pominięcie zdarzeń, transakcji i innych znaczących informacji

w sprawozdaniu finansowym,

3. zamierzone niepoprawne stosowanie zasad rachunkowości dotyczących wyceny, klasyfikacji i

ujawniania informacji.

4. niewłaściwe wykorzystanie funduszy specjalnych,

5. nietworzenie odpisów na fundusze specjalne,

6. nieprawidłowa kwalifikacja dotycząca funduszy specjalnych.

7. fikcyjne wpłaty gotówki do kasy,

8. fikcyjne rozchody gotówki z kasy,

9. zmiana wyceny zapasów w trakcie roku,

10. nieprawidłowe przekwalifikowanie aktywów finansowych na długo- i krótkoterminowe

hollow swaps – handel między firmami (np. energetycznymi) ich wolnymi mocami, i

generowanie przychodów w wyniku transakcji zamiennych

channel stuffing – sztuczne zawyżanie przychodów ze sprzedaży (wysyłka większej ilości

towaru, niż zamawiano); efekt – wzrost wartości sprzedaży, wzrost należności

de-despatching – wykazanie sprzedaży w momencie przyjęcia zamówienia (a nie

wystawienia faktury/opuszczenia magazynu)

round tripping – sprzedawanie i kupowanie tego samego towaru pomiędzy dwoma firmami,

nawzajem od siebie faktycznie nic się nie zmienia poza wyższą sprzedaż

off-banance-sheet activity – np. leasing (obniża dług, nie ma kredytu bankowego),

instrumenty pochodne

pozycje pozabilansowe – worek do ukrywania strat

securitization – aktywa można zamienić na gotówkę i jednocześnie dalej je wykazywać w

bilansie

137. Etyka rachunkowości (rozdział ostatni w książce)

Kodeks zawodowej etyki w rachunkowości (i to co niżej)

138. Etyka w sprawozdaniu finansowym

Etyka w sprawozdawczości finansowej – słowo etyka odnosi się do zasad postępowania

przedkładających służbę wyższemu dobru ponad dbałość o własny interes. Stosowanie takich zasad

niewątpliwie wymaga pewnych poświęceń. Istnieją dwa zasadnicze powody, dla których księgowi

powinni zachowywać wysokie standardy etyczne.

Pierwszym z nich jest to, iż ich zadaniem jest bezstronny pomiar sytuacji finansowej (tj. pomiar

niezależny i stanowiący obiektywny punkt odniesienia), muszą zapewnić użytkownikom sprawozdań

finansowych informacje, będące miarodajnymi i bezstronnymi. Ponieważ informacje księgowe

wykorzystywane są w celu podejmowania decyzji finansowych, błąd w pomiarze może mieć

niekorzystne konsekwencje. W sytuacjach krańcowych istnieje nawet możliwość celowego

zniekształcenia rzeczywistości finansowej.

Po drugie i ważniejsze przestrzeganie wysokich standardów etyki ma na celu zapewnienie rzetelnej

prezentacji, świadomie uwzględniając potrzeby sprawozdań finansowych, a szczególnie problem

asymetrii informacji (tj. faktu, że osoby z zewnątrz nie mogą wiedzieć o wszystkim, co dzieje się

wewnątrz przedsiębiorstwa). Te wysokie standardy dotyczą w szczególności biegłych rewidentów,

którzy służą interesowi publicznemu.

Rynki kapitałowe mają świadomość, iż sprawozdawczość finansowa pozostawia pewną dowolność w

zakresie oszacowań księgowych i ujawnień, co stwarza pole dla „kombinacji” w prezentacji wyników.

Rynki te także zdają sobie sprawę z tego, że konflikt w stosunkach agencyjnych (różnica interesów

zarządu i akcjonariuszy) może kusić zarząd do przedstawienia się w lepszym świetle dzięki upiększaniu

wyników. Wszystkie te uwarunkowania powodują, że biegły rewident musi pełnić funkcję neutralnego