Zastosowanie Informatyki w Finansach i Bankowości

Opis wyników metody MonteCarlo

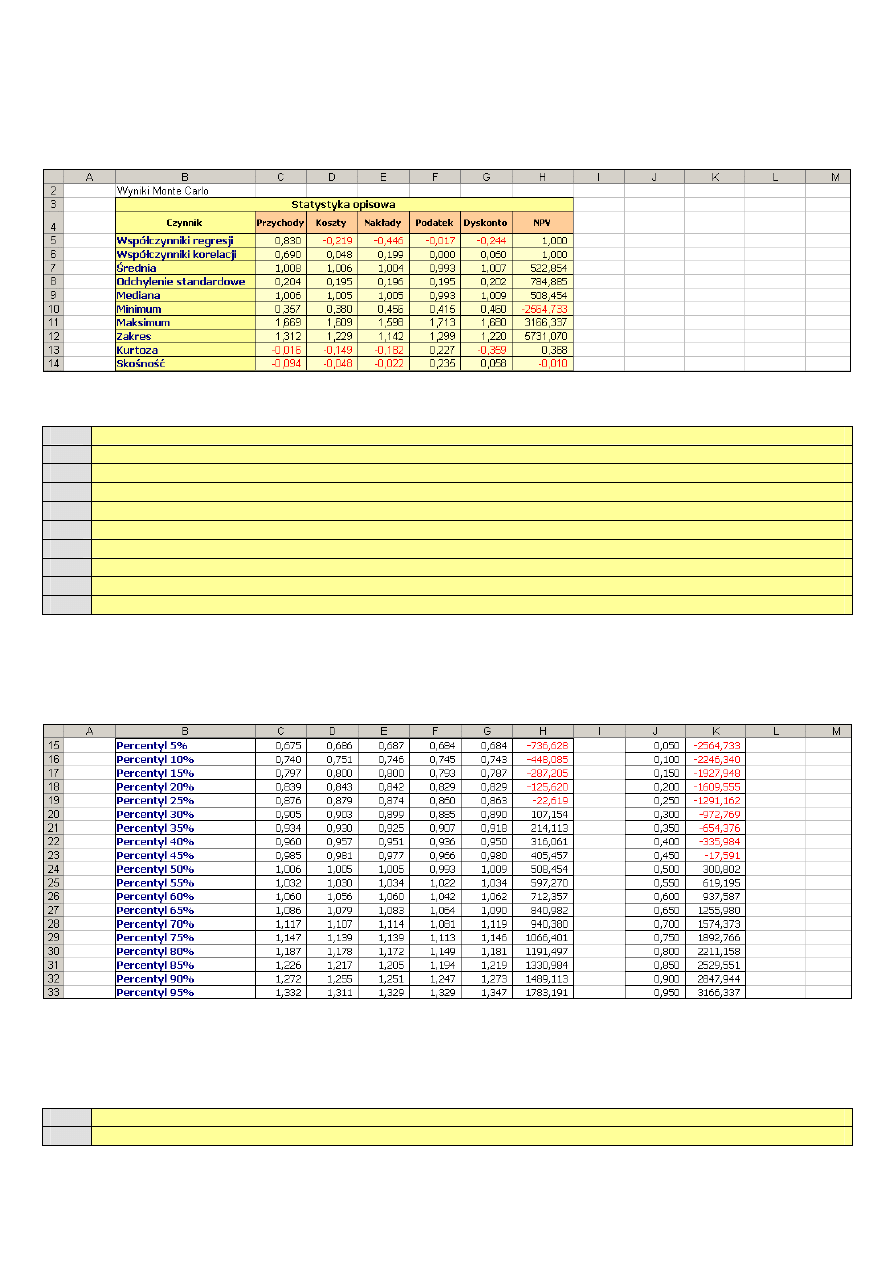

Otrzymane w ćwiczeniu 07 wyniki zawarte w arkuszu MonteCarlo powinny zostać opisane. Można się w tym celu posłużyć

zarówno podstawowymi miarami z zakresu statystyki opisowej jak i posługując się odpowiednimi wykresami. Na samym

wstępie należy utworzyć na podstawie danych w arkuszu MonteCarlo tabelkę z podstawowymi miarami statystycznymi.

W kolumnie C mamy następujące formuły:

C5

=PEARSON(MonteCarlo!A1:A1000;MonteCarlo!$F$1:$F$1000)

C6

=C5^2

C7

=ŚREDNIA(MonteCarlo!A1:A1000)

C8

=ODCH.STANDARDOWE(MonteCarlo!A1:A1000)

C9

=MEDIANA(MonteCarlo!A1:A1000)

C10

=MIN(MonteCarlo!A1:A1000)

C11

=MAX(MonteCarlo!A1:A1000)

C12

=C11-C10

C13

=KURTOZA(MonteCarlo!A1:A1000)

C14

=SKOŚNOŚĆ(MonteCarlo!A1:A1000)

Następnie należy dodać tabelę z percentylami (formuła w komórce C15 powinna być następująca

=PERCENTYL(MonteCarlo!A$1:A$1000;$J16)

– np. jeżeli znamy wartość percentyla 20 i 80 to możemy powiedzieć,

że 60% możliwych wartości NPV wystąpiło w danym przedziale wartości). Ponadto w kolumnie J powinny znaleźć się w

zakresie J15:J33 wartości 0,05 do 0,95 co 0,05 (argumenty dla funkcji percentyl).

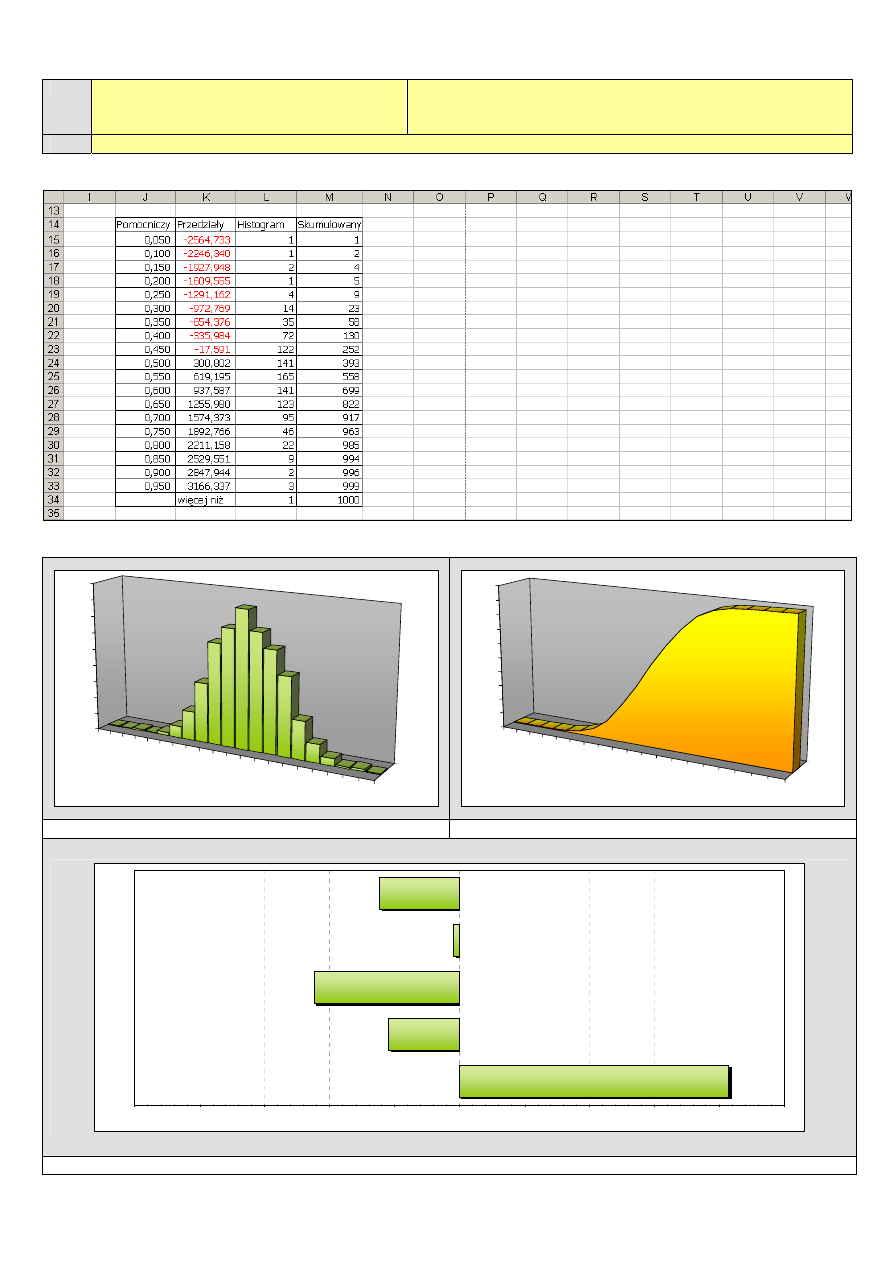

Po sporządzeniu statystyki opisowej, możemy przystąpić do ujęcia zbioru wartości NPV w formie histogramu i histogramu

skumulowanego. Najistotniejsze jest ustalenie przedziałów dla histogramu wg. Których dane ze zbioru NPV mają być

posegregowane. Najprościej posłużyć się danymi z tabeli ze statystyką opisową. Potrzebujemy jako pierwszego przedziału

Minimalnego NPV, następnie przedziały rozlokujemy odpowiednio dzieląc rożnicę pomiędzy MIN i MAX NPV. Formuły będą

następujące:

K15

=H10

K16

=$H$12/18+K15

Komórkę K16 przeciągamy aż do momentu gdy otrzymamy w komórce wartość MAX NPV. Następnie korzystająć z funkcji

częstość możemy utworzyć Histogram oraz Histogram Skumulowany.

L15

=CZĘSTOŚĆ(MonteCarlo!F1:F1000;K15:K33) Następnie zaznaczamy obszar od K15 do K34 i wciskamy klawisz

F2 (edycja formuły) a nastepnie naciskami jednocześni

CTRL+SHIFT+ENTER

M15 =SUMA($L$15:L15)

Efekt powinien być następujący:

Następnie można utworzyć wykresy:

-2564,733

300,802

3166,337

S1

0

20

40

60

80

100

120

140

160

180

-2564,733

300,802

3166,337

S1

0

100

200

300

400

500

600

700

800

900

1000

HISTOGRAM na podstawie danych w kolumnie L

HISTOGRAM SKUMULOWANY na podstawie kolumny M

Przychody; 0,830

Kos zty; -0,219

Nak łady; -0,446

Podate k ; -0,017

Dys k onto; -0,244

-1,000 -0,800 -0,600 -0,400 -0,200

0,000

0,200

0,400

0,600

0,800

1,000

Wykres TORNADO – Wrażliwość na Czynniki Ekonomiczne na podstawie REGRESJI

Wyszukiwarka

Podobne podstrony:

Metody Monte Carlo

Probabilistyczna ocena niezawodności konstrukcji metodami Monte Carlo z wykorzystaniem SSN

07 monte carlo

Wyklad 6 Monte Carlo

06 Metoda Monte Carlo 25 06 2007id 6332 ppt

Monte Carlo calka podwojna prezentacja 1

ZEM 07 08 Komentarz wynikow

Markov chain Monte Carlo Kolokwium1

monte carlo 1911

Zadanie 04 Monte-Carlo, Niezawodność konstr, niezawodność, 2 projekt

CHEVROLET MONTE CARLO 1995 2005

Markov chain Monte Carlo MCMC02

Markov chain Monte Carlo, MCMC02

Monte Carlo calka podwojna prezentacja 3

Markov chain Monte Carlo, Kolokwium1

Modelowanie molekularne metody Monte Carlo

Opis wyników

więcej podobnych podstron