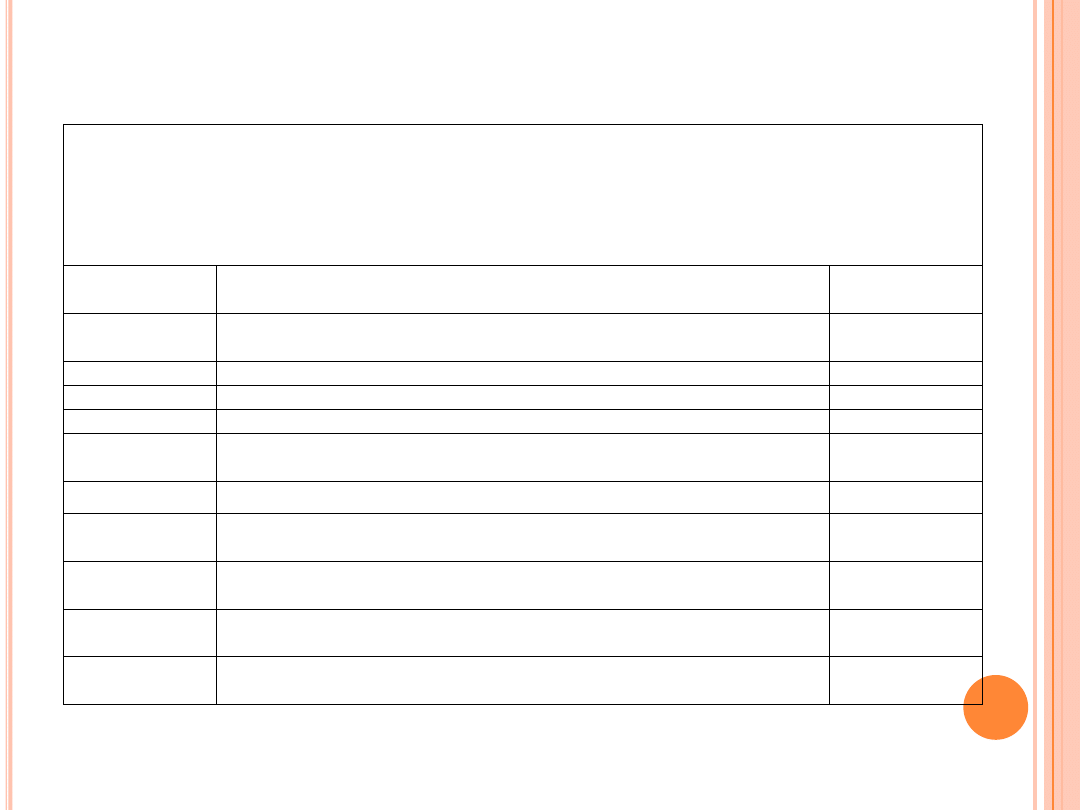

RZECZOWE AKTYWA

OBROTOWE

Rachunkowość finansowa

R

ZECZOWE

AKTYWA

OBROTOWE

1.

Materiały

2.

Półprodukty i produkty w toku,

3.

Produkty gotowe

4.

Towary

5.

Zaliczki na dostawy

D

EFINICJE

Materiały są nabywane przez jednostkę w celu

ich zużycia w procesie gospodarczym. Zużycie

następuje najczęściej jednorazowo w danym cyklu

produkcyjnym. Asortymentowo stanowią

zróżnicowaną grupę: materiały podstawowe i

pomocnicze, opakowania, paliwo, części zamienne

i td.

Towary – nabywane przez daną jednostkę

gospodarczą w celu dalszej ich sprzedaży.

Produkcja niezakończona – produkcja w toku

oraz półfabrykaty, czyli niegotowe jeszcze wyroby

własnej produkcji, a także niezakończone roboty i

usługi.

A

RT

.3.1.19

Rzeczowe aktywa obrotowe:

-materiały nabyte w celu zużycia na własne

potrzeby

-wytworzone lub przetworzone przez jednostkę

produkty gotowe (wyroby i usługi) zdatne do

sprzedaży,

- lub w toku produkcji, półprodukty oraz

- towary nabyte w celu odsprzedaży w stanie

nieprzetworzonym

MSR 2.

P

6.

Zapasy to aktywa:

a) przeznaczone do sprzedaży w toku zwykłej

działalności gospodarczej;

b) będące w trakcie produkcji przeznaczonej

na taką sprzedaż; lub

c) mające postać materiałów lub dostaw

surowców zużywanych w procesie

produkcyjnym lub w trakcie świadczenia usług.

M

SR

2.

P

.8

Na zapasy składają się dobra zakupione i

przeznaczone do odsprzedaży, na przykład

towary zakupione przez jednostkę handlu

detalicznego w celu ich odsprzedaży lub grunty i

inne nieruchomości przeznaczone do odsprzedaży.

Do zapasów zalicza się także wyroby gotowe

wyprodukowane lub będące w trakcie

wytwarzania ich przez jednostkę, łącznie z

materiałami i surowcami oczekującymi na

wykorzystanie w procesie produkcji.

W przypadku jednostki świadczącej usługi do

zapasów zalicza się wydatki poniesione na

realizację usług, zgodnie z paragrafem 19, w

odniesieniu do których jednostka nie ujęła jeszcze

przychodów (zob. MSR 18 Przychody).

W

YCENA

I

EWIDENCJA

ZAPASÓW

Do wyceny obrotu materiałowego mogą być zastosowane

następujące ceny:

-

Rzeczywista (zmienna) cena nabycia (zakupu),

-

Stała cena ewidencyjna.

Rzeczywi

sta cena

nabycia

lub

zakupu

Cena nabycia to cena zakupu, obejmującą kwotę należną

sprzedającemu:

-Pomniejszona o podatek VAT podlegający odliczeniu i

udzielone rabaty i upusty

-Powiększona o koszty związane z zakupem

Możliwa jest wycena według cen zakupu, jeśli nie zniekształca

to stanu aktywów oraz wyniku finansowego jednostki

Stała cena

ewidencyj

na

Stała cena ewidencyjna to cena umowna, przyjęta w podmiocie na

cały rok obrotowy do wyceny przychodów i rozchodów konkretnego

materiału.

Ceny stałe ewidencyjne różnią się od rzeczywistych cen zakupu

fakturowanych przez dostawców; różnice te występują pod nazwą

„odchylenia od cen ewidencyjnych” i księgowane są po stronie

debetowej (Wn) lub kredytowej (Ma) konta korygującego 341 –

„Odchylenia od cen ewidencyjnych materiałów”

1. Odchylenia od cen ewidencyjnych są debetowe, jeśli:

Stała cena ewidencyjna < cena zakupu

2. Odchylenia od cen ewidencyjnych są kredytowe, jeśli:

Stała cena ewidencyjna > cena zakupu

W

YCENA

ZAPASÓW

-

UOR

ART

. 34.1

W momencie początkowego ujęcia:

Materiały i towary – w cenach zakupu

Produkty w toku produkcji – w wysokości

bezpośrednich kosztów wytworzenia lub

tylko materiałów bezpośrednich bądź nie

wyceniać ich w ogóle

- Jeżeli nie zniekształca to wynik finansowy. To

rozwiązanie nie ma zastosowania do produkcji o

przewidywanym czasie wykonania powyżej 3

miesięcy, przeznaczonej do sprzedaży lub na

rzecz środków trwałych w budowie jednostki.

W

YCENA

ZAPASÓW

– U

O

R A

RT

. 28.1.6,

ART

.34.5

Na dzień bilansowy rzeczowe składniki

aktywów obrotowych wycenia się według cen

nabycia lub kosztów wytworzenia nie

wyższych od cen ich sprzedaży netto na ten

dzień, co może wymagać dokonania odpisów

aktualizujących. – REALIZACJA ZASADY

OSTROŻNEJ WYCENY.

W

YCENA

ZAPASÓW

NA

DZIEŃ

BILANSOWY

Cena sprzedaży netto zapasów stanowi możliwą do

uzyskania na dzień bilansowy cenę jego sprzedaży,

bez podatku od towarów i usług i podatku

akcyzowego, pomniejszona o rabaty, opusty i inne

podobne zmniejszenia oraz pomniejszona o koszty

związane z przystosowaniem składnika aktywów do

sprzedaży i dokonaniem tej sprzedaży, a powiększona

o ewentualną dotację przedmiotową.

Jeżeli cena sprzedaży netto jest niższa niż

wartość bilansowa, to należy dokonać odpis

aktualizujący.

Jeżeli w kolejnym okresie zniknęły okoliczności, które

spowodowały obniżenie wartości początkowej, to

zapis aktualizujący ulega eliminacji i następuje

nowe przeszacowanie.

C

ENY

INNE

NIŻ

RZECZYWISTE

– U

O

R A

RT

. 34.2

Składniki rzeczowego majątku obrotowego mogą

być w ciągu roku obrotowego ujmowane w

księgach rachunkowych w cenach innych niż

ceny rzeczywiste, z równoczesnym

ujmowaniem różnic między tymi cenami a

rzeczywistymi cenami ich nabycia lub

kosztami wytworzenia. Różnice te są

traktowane jako odchylenia od cen

ewidencyjnych.

C

ENY

EWIDENCYJNE

MSR 2 Zapasy wprowadza metodę kosztu

standardowego, czyli metodę wyceny dla

towarów w detalu (sklepach) szybko

rotujących według cen detalicznych, a dla

produktów według planowanego

(normatywnego, postulowanego) kosztu

wytworzenia.

Przy wycenie materiałów – może to być

przeciętna cena nabycia materiałów lub

stała cena ewidencyjna.

P

RZYKŁAD

Jednostka X nabyła materiał A:

1)

Faktura oraz dowód przyjęcia materiałów w

cenie nabycia 500, wycena według stałej ceny

ewidencyjnej 530, odchylenia od cen

ewidencyjnych – 30.

2)

Faktura oraz dowód przyjęcia materiałów w

cenie nabycia 700, wycena w stałych cenach

ewidencyjnych 680, odchylenia od cen

ewidencyjnych +20.

R

OZWIĄZANIE

Zobowiązania

Materiały

Odchylenia od

cen

ewidencyjnych

500 1)

1)

530

30 1)

700 2)

2)

680

2)

20

Cena

ewidencyjna

jest wyższa

od ceny

rzeczywistej

Cena

ewidencyjna

jest niższa

od ceny

rzeczywistej

PRZYKŁAD

Jednostka handlowa nabyła od producenta towar

w cenie nabycia 1000 zł. Cena sprzedaży tego

towaru wynosi 1300, po doliczeniu marży

handlowej 300. Ewidencja towarów prowadzona

jest w cenie sprzedaży.

R

OZWIĄZANIE

Zobowiązania

Materiały

Odchylenia od

cen

ewidencyjnych

1000 1)

1)

1300

300 1)

Dla towarów ewidencjonowanych w cenie sprzedaży odchylenia

mają zawsze charakter kredytowy (minusowy), ponieważ cena

ewidencyjna sprzedaży jest zawsze wyższa od ceny nabycia.

C

ENY

EWIDENCYJNE

–

WADY

I

ZALETY

Mają sens przy niewielkich różnicach cen

Usprawnia wycenę, dokumentację i ewidencję

przyjęcia i wydania rzeczowych składników

majątku obrotowego.

Przy dużych różnicach cen nie mogą być

stosowane, gdyż zniekształcają obraz wyceny,

odbiegając od rzeczywistych wartości.

Z

ADANIE

Znane są następujące informacje:

-rzeczywista cena zakupu materiałów

2000

-koszty zakupu

300

-rzeczywista cena nabycia

2300

Wartość materiałów według stałej ceny ewidencyjnej na poziomie:

a)

Ceny zakupu 2100

b)

Ceny nabycia 2250

Polecenie:

Przedstawić na układzie odpowiednio dobranych kont rozwiązania

ewidencyjne przy różnych wariantach wyceny:

Wariant I ewidencja materiałów w cenie rzeczywistej nabycia,

Wariant II ewidencja materiałów w cenie rzeczywistej zakupu,

Wariant III ewidencja materiałów w stałej cenie ewidencyjnej na

poziomie ceny nabycia

Wariant IV ewidencyjna cena materiałów w stałej cenie ewidencyjnej na

poziomie ceny zakupu.

2. Ocenić różne warianty wyceny z punktu widzenia realności wyceny,

pracochłonności, ustalania wyniku.

Zobowiązan

ia

Materiały

Koszty

działalności

(zakupu)

Odchylenia od

cen

ewidencyjnych

materiałów

2300 1)

1)

2300

2300 2)

2a)

2000

2b)

300

2300 3)

3a)

2250

3b)

50

2300 4)

4a)

2100

4b)

300

100 4c)

Ewidencja według różnych cen

Z

AKUP

MATERIAŁÓW

I

TOWARÓW

–

EWIDENCJA

W

CENACH

RZECZYWISTYCH

1. Faktura za zakupione towary lub materiały

-wartość netto

2. Przyjęcie towarów lub materiałów w rzeczywistej cenie nabycia

2a. VAT naliczony

Zobowiązania

Rozliczenie zakupu

Towary, materiały

VAT naliczony

1

2

2a

P

RZYKŁAD

Jednostka handlowa zakupiła u producenta

towar X przeznaczony do dalszej sprzedaży w

sieci detalicznej o wartości 15000 oraz materiały

do zużycia we własnym zakresie o wartości

20000. Przekazano dla dostawcy zaliczkę na

poczet następnych dostaw w kwocie 7000.

Wartość zakupu podana w kwotach netto (bez

VAT-u).

Polecenie

1.

Zaksięgować zakup towaru X.

2.

Wykazać w bilansie zapasy.

R

OZWIĄZANIE

Zobowiązania

Towary

Materiały

35000 1)

1)

15000

1)

20000

Rachunek

bankowy

Przekazane

zaliczki na

dostawy

7000 2)

2)

7000

Aktywa

Zapasy

42000

1. Materiały

20000

2. Towary

15000

3. Zaliczki na dostawy 7000

K

ONTO

„R

OZLICZENIE

ZAKUPU

”

W praktyce często zdarza się, że otrzymanie faktury nie

pokrywa się w czasie z otrzymaniem i przyjęciem

materiałów (towarów). Czasem faktura i dowód przyjęcia

materiałów (towarów) – dowód PZ (przyjęcie zewnętrzne)

różnią się także kwotowo.

Jeżeli występuje rozbieżność czasowa pomiędzy

fakturą a dowodem przyjęcia to w praktyce

wykorzystywane jest konto „Rozliczenie zakupu”

Dodatkową funkcją tego konta jest wykazywanie na

koniec okresu sprawozdawczego nierozliczonych

operacji zakupu w postaci sald na tym koncie, a

mianowicie materiałów (towarów) w drodze i dostaw

niefakturowanych.

Konto również służy do przeksięgowania

zafakturowanych razem z materiałami (towarami)

kosztów zakupu, opakowań oraz odchyleń od cen

ewidencyjnych, a także naliczonego podatku VAT.

K

ONTO

„R

OZLICZENIE

ZAKUPU

”

Rozrachunki z

odbiorcami i

dostawcami

Rozliczenie zakupu

Materiały/Towary

Sk .Ct Dostawy

niefakturowane

Sk. Dt Dostawy w

drodze

1. Uznano fakturę od dostawcy, materiały nie otrzymano

2. Otrzymano materiały od dostawcy, faktury nie otrzymano

Sk. Dt – „dostawy w drodze” wykazywane w aktywach jako materiały

w magazynie

Sk. Ct – „dostawy niefakturowane” są wykazywane w pasywach

bilansu jako zobowiązania

1

2

Z

ADANIE

Nierozliczone operacje zakupu na początek okresu sprawozdawczego stanowią

-

Dostawy w drodze

500

-

Dostawy niefakturowane

800

Zakłada się, że obrót poniższymi materiałami jest zwolniony z VAT. Ewidencja

materiałów jest prowadzona w cenie nabycia.

Operacje gospodarcze:

1.

Przyjęto materiały zafakturowane w poprzednim okresie, cena nabycia

materiałów

500

2.

Zaakceptowano fakturę dostawcy Z za zakupione materiały (bez VAT)

-materiały

1300

-opakowania

50

-koszty transportu

100

RAZEM

1450

3. Przyjęcie materiałów od dostawcy Z (poz.2). Ewidencja materiałów dokonywana

jest w cenie rzeczywistej nabycia 1400 (1300+100), przyjęcie opakowań

odsprzedawanych 50

4. Zaakceptowano fakturę dostawcy za materiały przyjęte w poprzednim okresie

sprawozdawczym

800

5. Otrzymano materiały od dostawcy B, wartość w cenie nabycia 300 (faktury nie

otrzymano do końca okresu sprawozdawczego)

6. Otrzymano fakturę od dostawcy K na kwotę 900. Materiałów nie otrzymano do

końca okresu sprawozdawczego.

Polecenie

Zaksięgować operacje gospodarcze.

R

OZWIĄZANIE

Rozrachunki z

odbiorcami i

dostawcami

Rozliczenie zakupu

Materiały

1450 2)

Sp.

500

800

Sp.

1)

500

800 4)

2)

1450

500

1)

2)

1400

900 6)

4)

800

1400

3)

5)

300

6)

900

50

3a)

300

5)

3650

3050

Sk.

300

900

Sk.

Opakowania

3950

3950

5a)

50

Fragment bilansu

Aktywa obrotowe

Pasywa

Materiały

2200

Zobowiązania w. dostawców

3150

Opakowania

50

Dostawy niefakturowane

300

Materiały w drodze 900

Konto „Rozliczenia zakupu wykazuje 2 salda”

E

WIDENCJA

TOWARÓW

I

MATERIAŁÓW

W

STAŁYCH

CENACH

EWIDENCYJNYCH

Przy zastosowaniu stałych cen ewidencyjnych do

wyceny materiałów rozliczenie transakcji zakupu

polega na:

1)

Zaksięgowaniu faktury VAT (oryginału) od

dostawcy, według wartości brutto (tj. z VAT).

2)

Zaksięgowaniu dowodu PZ, tj. przyjęciu dostawy do

magazynu, według wartości w cenie ewidencyjnej,

3)

Wyksięgowaniu podatku VAT naliczonego w

fakturze zakupu,

4)

Wyksięgowaniu odchyleń od cen ewidencyjnych (jeśli

takie wystąpią)

5)

Wyksięgowaniu kosztów zakupu materiałów (np.

transportu), jeśli wystąpią w fakturze dostawcy

E

WIDENCJA

TOWARÓW

I

MATERIAŁÓW

W

STAŁYCH

CENACH

EWIDENCYJNYCH

1. Faktura za zakupione towary lub materiały

2. Przyjęcie towarów lub materiałów w stałej cenie ewidencyjnej

2a Vat naliczony

3. Ustalenie odchyleń od cen ewidencyjnych (zwiększających)

4. Ustalenie odchyleń od cen ewidencyjnych (zmniejszających)

Zobowiązania

Rozliczenie zakupu

Towary, materiały

OCE

VAT naliczony

1

2

3

4

2a

R

OZLICZENIE

TRANSAKCJI

ZAKUPU

MATERIAŁÓW

WEDŁUG

STAŁYCH

CEN

EWIDENCYJNYCH

Rozrachunki z tytułu

dostaw i usług

Rozliczenie zakupu

Towary/materiały

15990

15990

11300

11300

Usługi obce

1000

1000

Rozrachunki z tytułu

VAT

2990

2990

Odchylenia od cen

ewidencyjnych

materiałów

700

700

Opis

1. Faktura VAT (oryginał) od dostawcy „X” za zamówione materiały:

a) Wartość materiałów według ceny zakupu netto

12000

b) Koszty transportu fakturowane przez dostawcę

1000

c) Podatek VAT naliczony od wartości materiałów i transportu 2990

d) Suma faktury

15990

2. PZ – przyjęto do magazynu materiały od dostawcy „X” wartość według stałych cen

ewidencyjnych

11300

3. PK – rozliczono transakcję zakupu od dostawcy „X”, wyksięgowując:

a) Koszty transportu (koszty zakupu)

1000

b) Podatek naliczony VAT

2990

c) Odchylenia od cen ewidencyjnych (debetowe)

700

d) Odchylenia od cen ewidencyjnych (kredytowe)

-

1d

2

3a

3b

3c1

3c2

R

OZLICZENIE

TRANSAKCJI

ZAKUPU

MATERIAŁÓW

WEDŁUG

STAŁYCH

CEN

EWIDENCYJNYCH

Prowadząc ewidencję obrotu materiałowego według

stałych cen ewidencyjnych – wycenę bilansową

należy przeprowadzić według następującego

algorytmu:

Lp. Wyszczególnienie

Wartość

1.

Saldo konta 311 „Towary/materiały”

11300

2.

„+” odchylenia debetowe

lub „-” odchylenia kredytowe od cen

ewidencyjnych, tj. saldo konta 341 –

„Odchylenia od cen ewidencyjnych

materiałów”

700

3.

Zapas materiałów według rzeczywistych

cen zakupu

12000

4.

„+” koszty zakupu

1000

5.

Zapas materiałów według cen nabycia

13000

Z

ADANIE

Spółka VARON, podatnik podatku od towarów i

usług VAT, zajmuje się produkcją galanterii

skórzanej, której sprzedaż jest w całości

opodatkowana podatkiem VAT.

Zgodnie z zakładowym planem kont jednostka

stosuje następujące zasady wyceny i ewidencji:

1.

Obrót materiałowy wyceniany jest według

zmiennych cen ewidencyjnych (rzeczywistych).

2.

Ewidencja materiałów prowadzona jest w ujęciu

wartościowym oraz ilościowo-wartościowym.

3.

Ewidencja kosztów prowadzona jest na kontach

układu rodzajowego.

Z

ADANIE

C

.

D

.

W styczniu wystąpiły następujące operacje gospodarcze:

Lp.

Treść operacji gospodarczych

Wartość

1.

Otrzymano fakturę dostawcy „X” za zamówioną skórę cielęcą – jakość „B”:

a)

50m2 skóry po 52 zł/m2

b)

Podatek naliczony VAT

c)

Suma faktury

2600

598

3198

2.

PZ-1 z dnia 2.01: przyjęto do magazynu 50m2 skóry cielęcej zakupionej od dostawcy „X”; wartość

dowodu PZ według ceny rzeczywistej (zmiennej ceny ewidencyjnej)

3.

PK – wyksięgowano podatek naliczony w fakturze zakupu dostawcy „X”

4.

Otrzymano fakturę od dostawcy „Y” za zamówioną skórę cielęcą – jakość „B”:

a)

120m2 skóry po 50,20 zł/m2

b)

Podatek naliczony VAT

c)

Suma faktury

6024

1385,52

7409,52

5.

Otrzymano fakturę od dostawcy „Z” za zamówioną skórę cielęcą – jakość „B”:

a)

75m2 skóry po 51 zł/m2`

b)

Podatek naliczony VAT

c)

Suma faktury

3825

879,75

4704,75

6.

PZ-2 z dnia 6.01: przyjęto do magazynu 120 m2 skóry cielęcej zakupionej od dostawcy „Y”;

wartość dowodu PZ według ceny rzeczywistej

7.

PK – wyksięgowano podatek VAT naliczony w fakturze zakupu dostawcy „Y”

8.

PZ-3 z dnia 8.01: przyjęto do magazynu 75 m2 skóry cielęcej zakupionej od dostawcy „Z”; wartość

dowodu PZ według ceny rzeczywistej

9.

PK – wyksięgowano podatek VAT naliczony w fakturze zakupu dostawcy „Z”

10.

PZ-4 z dnia 10.01: przyjęto do magazynu 28 m2 skóry cielęcej zakupionej od dostawcy „Q”;

wartość dowodu PZ według ceny rzeczywistej ustalonej z dostawcą tj. 53 zł/m2

1484

Z

ADANIE

C.D.

Polecenia

1.

Zaksięgować operacje gospodarcze.

2.

Sporządzić kartotekę ilościowo-wartościową

zakupionego materiału.

Kartoteka ilościowo-wartościowa materiału skóra

cielęca - jakość "B"

Magaz

yn

……..

Metoda wyceny

rozchodu

………

Lp.

Data

Symbol i

numer

dowodu

Cena

jednostko

wa

Ilość w m2

Wartość

Przychód

Rozchó

d

Stan

Przych

ód

Rozchó

d

Stan

1.

2.01.

PZ-1

52

50 -

50

2600 -

2600

2.

06.01

P-2

50,2

120 -

170

6024 -

8624

3.

08.01

PZ-3

51

75 -

245

3825 -

12449

4.

10.01

PZ-4

53

28 -

273

1484 -

13933

R

OZWIĄZANIE

Rozrachunki z odbiorcami i

dostawcami

Rozliczenie

zakupu

Materiały

3198 1c)

"X" 1c)

3198

2600 2)

2)

2600

7409,52 4c)

"Y" 4c) 7409,52

598 3)

6)

6024

4704,5 5c)

"Z" 5c)

4704,5

6024 6)

8)

3825

15312,02

1385,52 7)

10)

14384

Sk.

15312,02

3825 8)

26833

15312,02

15312,02

879,75 9)

26833 Sk.

1484 10) Q

26833 26833

15312,0

2

16796,2

7

Sk.

1484,25

16796,2

7

16796,2

7

Rozrachunki z tytułu

podatku VAT

3)

598

7)

1385,52

9)

879,75

2863,27

Sk.

2863,27

2863,27

2863,27

Fragment bilansu

Pasywa

Dostawy niefakturowane 1484,25

W

YCENA

ZAKUPU

MATERIAŁÓW

WEDŁUG

STAŁYCH

CEN

EWIDENCYJNYCH

Spółka Galant, podatnik podatku od towarów i

usług VAT, zajmuje się produkcją wyrobów,

której sprzedaż w całości opodatkowana jest

podatkiem VAT.

Zgodnie z zakładowym planem kont spółka stosuje

następujące zasady wyceny i ewidencji:

1.

Obrót materiałowy wyceniany jest według

stałych cen ewidencyjnych.

2.

Ewidencja materiałów prowadzona jest w ujęciu

wartościowym oraz ilościowo-wartościowym.

3.

Ewidencja kosztów jest prowadzona na kontach

układu rodzajowego, tj.zespołu „4”

Z

ADANIE

C

.

D

.

W styczniu wystąpiły następujące operacje gospodarcze:

1.

Otrzymano fakturę od dostawcy "X" za zamówione materiały "A":

a)

190 szt. po 15,10 zł/sz

2869

b) podatek naliczony VAT

659,87

c) suma faktury

3528,87

2.

PZ-

1: Przyjęto do magazynu 190 szt. materiałów "A" zakupionych od dostawcy "X"; wartość

dowodu PZ według stałej ceny ewidencyjnej, która wynosi 15 zł/szt

2850

3. PK -

rozliczono transakcję zakupu materiałów "A":

a)

wyksięgowano podatek naliczony w fakturze zakupu dostawcy "X"

b)

wyksięgowano odcylenia od ceny ewidencyjnej materiałów "A"

4.

Otrzymano fakturę od dostawcy "Z" za zamówione materiały "R":

a)

90 szt. po 115 zł/szt

10350

b) podatek naliczony VAT -zw.

c) suma faktury

10350

5.

Otrzymano fakturę od dostawcy "Y" za zamówione materiały "P"

a)

1100 szt. po 22 zł/szt.

24200

b) podatek naliczony VAT

5566

c) suma faktury

29766

6.

PZ-

2: przyjęto do magazynu 1100 szt. materiałów "P" od dostawcy "Y"; wartość dowodu PZ

według stałej ceny ewidencyjnej, która wynosi 20 zł/szt

22000

7.

Rozliczono transakcję zakupu materiału "P":

a)

wyksięgowano podatek naliczony w fakturze zakupu dostawcy "Y"

b)

wyksięgowano odchylenia od ceny ewidencyjnej materiałów "P"

8.

PZ-

3: przyjęto do magazynu 700 szt. materiałów "S" zakupionych od dostawcy "W"; wartość

dowodu PZ według stałej ceny ewidencyjnej 7,00 zł szt.

4900

9.

Otrzymano fakturę VAT za transport materiałów "P" od przedsiębiorstwa

a)

wartość netto

500

b) podatek naliczony VAT

115

c)

wartość brutto

615

ROZWIĄZANIE

Rozrachunki z odbiorcami i

dostawcami

Rozliczenie

zakupu

Materiały

3528,27 1c)

"X"/A

1c)

3528,27

2850 2)

2)

2850

10350 4c)

"Z"/R

4c)

10350 659,87 3a)

6)

22000

29766 5c )

"Y"/P

5c)

29766

19 3b)

8)

4900

615 9c)

22000 6)

29750

43644,27

5566 7a)

2200 7b)

4900 8)

43644,2

7

38194,8

7

Sk.

4900 10350 Sk.

Rozrachunki z tytułu podatku

VAT

Odchylenia od

cen

ewidencyjnych

Usługi obce

3a)

659,87

3b)

19

9a)

500

7a)

5566

7b)

2200

9b)

115

2219

6340,87

2219 Sk

6340,87 Sk.

R

OZWIĄZANIE

C

.

D

.

Saldo konta "Rozliczenie

zakupu

Wn

Ma

Dostawy niefakturowane

4900

Dostawy w drodze

10350

Obliczenie wartości zapasu materiału na koniec okresu

Wyszczególnienie

saldo konta

Kwota

Wartość według stałych cen

ewidencyjnych

Wn-311

29750

Odchylenia od cen

ewidencyjnych materiałów

Wn-341

2219

Wartość według rzeczywistych

cen zakupu

31969

Z

UŻYCIE

I

SPRZEDAŻ

MATERIAŁÓW

I

TOWARÓW

–

EWIDENCJA

W

CENACH

RZECZYWISTYCH

Materiały

Zyżycie materiałów

Wartość sprzedanych towarów i

materiałów

Towary

1

2

3

1. Wydanie materiałów do zużycia według cen rzeczywistych

(rozchód liczony według jednej z metod FIFO, LIFO, cen

przeciętnych lub szczegółowej identyfikacji)

2. Wydanie materiałów do sprzedaży (rozchód liczony według jednej

z powyższych metod)

3. Wydanie towarów do sprzedaży (rozchód liczony według jednej z

powyższych metod)

W

YCENA

ROZCHODU

ZAPASÓW

– U

O

R

ART

.34.4

Jeżeli zapasy ewidencjonuje się według cen

rzeczywistych, należy w polityce rachunkowości

dokonać wyboru jednej z metod wyceny

rozchodu: LIFO, FIFO, ceny przeciętnej lub

szczegółowej identyfikacji.

MSR 2.P25 – odrzucił metodę LIFO do

wyceny rozchodu zapasów.

Ustawa dopuszcza możliwość wprowadzenia

zapasów do ksiąg według cen

ewidencyjnych lub kosztów planowanych,

pod warunkiem ustalenia wartości odchyleń

przypadających na rozchód i pozostały zapas na

dzień bilansowy.

M

ETODA

SZCZEGÓŁOWEJ

IDENTYFIKACJI

Wykorzystywana do oceny jednorodnych grup

zapasów o analogicznej cenie.

Nie jest odpowiednia przy dużej ilości pozycji

zapasów o różnych cenach nabycia, np. różne

ceny tego samego towaru w różnych dostawach.

M

ETODA

CEN

PRZECIĘTNYCH

Ceny ustala się w wysokości średniej ważonej cen

danego składnika majątkowego.

M

ETODA

FIFO

, (

FIRST

-

IN

,

FIRST

-

OUT

)

Wycena rozchodu według kolejności nabycia

zapasów, „pierwsze weszło, pierwsze wyszło”.,

t.zn. ceny najwcześniejszej.

M

ETODA

LIFO

(

LAST

-

IN

,

LAST

-

OUT

)

Rozchód wycenia się kolejno po cenach tych

składników, które jednostka nabyła najpóźniej,

czyli według zasady „ostatnie weszło, pierwsze

wyszło”, t.zn. ceny najpóźniejszej.

Z

ADANIE

-

WYCENA

ROZCHODU

Podmiot X na początek okresu sprawozdawczego posiadał

zapas materiałów w ilości 1000 szt. po 10 zł w jednostkowej

cenie nabycia.

1000*10=10 000 zł

Harmonogram dostaw przedstawia się następująco:

1)

Dostawa 500 szt.*15 = 7 500

2)

Dostawa 400 szt.*18 = 7200

3)

Dostawa 1200 szt*22= 26400

Razem

51500

Po trzeciej dostawie nastąpił rozchód materiałów 2000 szt. do

procesu produkcji.

Dla danego materiału stała cena ewidencyjna wynosi 16 zł

Polecenie:

1. Ustalić rozchód oraz stan końcowy zapasów i zaksięgować

operacje gospodarcze według stałych cen ewidencyjnych

oraz cen rzeczywistych (metodą FIFO, LIFO, ceny

przeciętnej)

W

YCENA

WEDŁUG

STAŁEJ

CENY

EWIDENCYJNEJ

Dla danego materiału stała cena ewidencyjna wynosi 16 zł.

Wartość w cenie ewidencyjnej

Wartość w cenie

rzeczywistej nabycia

Odchylenia od cen

ewidencyjnych

Szt.

Cena

Wartość

Sp.

1000

16

16000

10000

-6000

1)

500

16

8000

7500

-500

2)

400

16

6400

7200

800

3)

1200

16

19200

26400

7200

Razem

49600

51100

1500

Wycena rozchodu: 2000*16=32000

Rozliczenie odchyleń od cen ewidencyjnych materiałów:

1500/49600*100=3%

Kwota odchylenia przypadająca na zużyte materiały:

32000*3%/100%=960 zł.

Rozchód materiałów w cenie ewidencyjnej skorygowanej odchyleniami:

32000zł+960zł=32960zł.

Wycena zapasu końcowego:

-W cenie stałej ewidencyjnej:

49600zł – 32000 zł=17600zł

Po uwzględnieniu odchyleń:

17600zł+(1500zł-960zł)=18140 zł.

Rozrachunki

Materiały

Odchylenia od

cen

ewidencyjnych

Koszty

7500 1)

Sp.

16000

6000 Sp. 4)

32000

7200 2)

1)

8000

2)

800

500 1) 5)

960

26400 3)

2)

6400

3) 7200

960 5)

3)

19200 32000

4)

8000

7460

49600 32000

540 Sk.

17600 Sk

W

YCENA

ROZCHODU

I

ZAPASU

KOŃCOWEGO

WEDŁUG

CEN

PRZECIĘTNYCH

zł

szt

szt

szt

szt

zł

zł

zł

zł

5

,

16

3100

51100

.

1200

.

400

.

500

.

1000

26400

7200

7500

10000

Wycena rozchodu: 2000szt.*16,5zł=33000 zł

Wycena zapasu końcowego: 51100-33000=18100zł

W

YCENIA

WEDŁUG

METODY

FIFO

Szt.

Cena rzeczywista

Wartość

1000

10

10000

500

15

7500

400

18

7200

100

22

2200

Rozchód

26900

Wycena zapasu końcowego = 51100-26900=24200zł

W

YCENA

WEDŁUG

METODY

LIFO

Szt.

Cena rzeczywista

Wartość

1200

22

26400

400

18

7200

400

15

6000

Rozchód

39600

Wycena zapasu końcowego: 51100-39600=11500 zł.

Z

ESTAWIENIE

WYCENY

ROZCHODU

I

ZAPASU

KOŃCOWEGO

DLA

METOD

Rodzaj metody

Rozchód, koszt

uzyskania

przychodu

Zapas końcowy

1) Stała cena

ewidencyjna

32960

18140

2) Cena przeciętna

33000

18100

3)FIFO

26900

24200

4) LIFO

39600

11500

Z

ASTOSOWANIE

ZASADY

OSTROŻNEJ

WYCENY

Gdyby przyjąć, iż wycena według cen sprzedaży netto zapasu

końcowego wynosi 20000zł, to wycena bilansowa zapasu dla

poszczególnych metod przedstawiałaby się następująco:

Rodzaj

metody

Wycena wg

metody

Wycena wg

cen

sprzedaży

netto

Wycena

bilansowa

1) Stała cena

ewidencyjna

18140

20000

18140

2) Cena

przeciętna

18100

20000

18100

3) FIFO

24200

20000

20000

4) LIFO

11500

20000

11500

W

YCENA

OPERACJI

ZAKUPU

ORAZ

KSIĘGOWANIE

ROZCHODU

Rozrachunki

Materiały

Koszty

7500 1)

Sp.

10000 33000 I)

I)

33000

7200 2)

1)

7500

26400 3)

2)

7200 26900 (II)

II)

26900

3)

26400 39600 (III)

III)

39600

I) Wycena rozchodu według cen przeciętnych

33000

II) Wycena rozchodu według metody FIFO

26900

III) Wycena według metody LIFO

39600

Z

ADANIE

Spółka WRONA, podatnik podatku od towarów i usług

VAT, zajmuje się produkcją galanterii skórzanej,

której sprzedaż jest w całości opodatkowana

podatkiem VAT.

Zgodnie z zakładowym planem kont jednostka stosuje

następujące zasady wyceny i ewidencji:

1.

Obrót materiałowy wyceniany jest według

rzeczywistych cen zakupu.

2.

Do wyceny magazynowych dowodów rozchodów

stosuje się zasadę FIFO.

3.

Ewidencja materiałów prowadzona jest w ujęciu

wartościowym oraz ilościowo wartościowym.

4.

Ewidencja kosztów prowadzona jest na kontach

układu rodzajowego.

5.

Wartość zapasu materiału podstawowego, tj. skóry

cielęcej, na dzień 31.08. wynosiła 13933, na którą

składały się następujące przychody:

Z

ADANIE

C

.

D

.

Magazyn

……..

Metoda wyceny rozchodu FIFO

Lp.

Data

Symbol i

numer

dowodu

Cena

jednostko

wa

Ilość w m2

Wartość

Przychód Rozchód Stan

Przychód Rozchód Stan

1.

12.06.

PZ-1

52

50 -

50

2600

2600

2.

02.07

PZ-2

50,2

120 -

170

6024

8624

3.

13.07.

PZ-3

51

75 -

245

3825

12449

4.

31.08.

PZ-4

53

28 -

273

1484

13933

Z

ADANIE

C

.

D

.

We wrześniu wystąpiły następujące operacje gospodarcze:

Lp.

Treść operacji

Wartość

1.

Otrzymano fakturę od dostawcy X za zamówioną skórę cielęcą -

jakość B:

a)

110m2 skóry po 51,30 zł/m2

5643

b)

podatek naliczony VAT

1297,89

c)

suma faktury

6940,89

2.

PZ-

5 z dnia 5.09. br: przyjęto do magazynu 110 m2 skóry cielęcej

zakupionej od dostawcy X; cena ewidencyjna 51,30

5643

3.

PK - podatek VAT naliczony w fakturze zakupu dostawcy X

4.

RW-

1 z dnia 10.09. br.: wydano do produkcji 40m2 skóry cielęcej,

wartość dowodu RW

5.

PZ-

6 z dnia 15.09 przyjęto do magazynu 72 m2 skóry cielęcej

zakupionej od dostawcy Y, cena ewidencyjna 50,70 zł/m2

3650,4

6.

RW-

2 z dnia 19.09 br: wydano do produkcji 90 m2 skóry cielęcej;

wartość dowodu RW

7.

RW-3 z dnia 25.09. br

: wydano do produkcji 60m2 skóry cielęcej;

wartość dowodu RW

Z

ADANIE

C

.

D

.

Polecenia do wykonania

1.

Na podstawie informacji otworzyć konta

2.

Zaksięgować operacje gospodarcze na kontach

księgowych, wpisując jednocześnie zaistniałe

zmiany ilościowe i wartościowe w kartotece

materiałowej

3.

Zamknąć konta zespołu „3” i „4”

4.

Zinterpretować saldo konta „Rozliczenie

zakupu”

5.

Porównać saldo konta 311 – „Materiały na

składzie ze stanem ewidencyjnym kartoteki

materiałowej.

6.

Ustalić koszt zużytej w produkcji skóry cielęcej.

R

OZWIĄZANIE

– K

ARTOTEKA

ILOŚCIOWO

-

WARTOŚCIOWA

Magazyn

……..

Metoda wyceny rozchodu

FIFO

Lp.

Data

Symbol i

numer

dowodu

Cena

jednostko

wa

Ilość w m2

Wartość

Przychód Rozchód Stan

Przychód Rozchód Stan

1.

12.06.

PZ-1

52

50 -

50

2600

2600

2.

02.07

PZ-2

50,2

120 -

170

6024

8624

3.

13.07.

PZ-3

51

75 -

245

3825

12449

4.

31.08.

PZ-4

53

28 -

273

1484

13933

5.

05.09

PZ-5

51,3

110

383

5643

19576

6.

10.09

Rw-1

52 -

40

343 -

2080

17496

7.

15.09

PZ-6

50,7

72

415

3650,4

21146,4

8.

19.09

RW-2

-

90

325

4536

16610,4

9.

25.09

RW-3

-

60

265 -

3028

13582,4

Obliczenia RW-2

(10*52)+(80*50,20)=4536

RW-3

(40*50,20)+(20*51)=3028

R

OZWIĄZANIE

–

C

.

D

.

Rozrachunki z

odbiorcami i

dostawcami

Rozrachunki z tyt.

VAT

Zużycie

materiałów i

energii

6940,89 1c)

3)

1297,89

4)

2089

6)

4536

7)

3028

6940,89

1297,89

9653

Sk.

6940,89

1297,89 Sk.

Rozliczenie

zakupu

Materiały

"X"1c)

6940,89

5643 2)

Sp

13933

2080 4)

1297,89 3)

2)

5643

4536 6)

3650,4 5) "Y"

5)

3650,4

3028 7)

6940,89

10591,2

9

23226,4

9644

Sk.

3650,4

13582,4 Sk.

Z

ADANIE

Kolejność dostaw materiały „X” w jednostce

gospodarczej przedstawiała się następująco:

-

Pierwsza dostawa

1000szt. po 20 zl

-

Druga dostawa

1500 szt. po 25 zł

-

Trzecia dostawa

800 szt. po 32 zł

Po trzeciej dostawie wydano do procesu produkcji 2700

szt. materiału.

Polecenia:

Wycenić zużycie oraz zapas końcowy materiałów według

następujących metod:

1)

Wycena według stałej ceny ewidencyjnej, przy

założeniu, że wynosi ona dla materiału „X” 23 zł.

2)

Wycena według ceny przeciętnej,

3)

Wycena według metody FIFO,

4)

Wycena według metody LIFO.

Przedstawić ewidencyjnie wyniki ustaleń dla każdej z

metod wyceny.

Z

ADANIE

W spółce „X” salda wybranych kont na początek okresu sprawozdawczego

przedstawiały się następująco: kasa 2000, materiały 5000, rozrachunki z

odbiorcami i dostawcami Dt 3000, Ct 4000.

Operacje gospodarcze:

1.

Zakupiono materiały od dostawcy (faktura, dowód PZ):

Cena zakupu

4000

Koszty transportu

500

Razem cena nabycia

4500

VAT naliczony (do odliczenia) 1035

2. Wpłacono pracownikowi zaliczkę z kasy na zakup materiałów

500

3. Zakupione przez pracownika materiały wycenione w cenie nabycia równej cenie

zakupu 420+VAT 96,6 (do odliczenia) przekazano wprost do zużycia

4. Otrzymano nieodpłatnie materiały od innej jednostki gospodarczej

200

5. Otrzymano fakturę za transport materiałów otrzymanych nieodpłatnie

50

6. Zakupiono materiały od dostawcy (faktura, dowód PZ):

Cena zakupu

4000

Ubezpieczenie w transporcie 300

Razem cena nabycia

4300

VAT naliczony (do odliczenia) 989

Z

ADANIE

C

.

D

.

Polecenia

1.

Otworzyć konta saldami początkowymi i

zaksięgować operacje gospodarcze według

dwóch wariantów:

a)

Ewidencja materiałów prowadzona jest w cenie

rzeczywistej nabycia,

b)

Ewidencja materiałów prowadzona jest w cenie

rzeczywistej zakupu, a koszty zakupu obciążają

wprost koszty działalności,

2. Wycenić materiały w bilansie według dwóch

wariantów ewidencyjnych, wskazać różnice w

wycenie.

W

ARIANT

I –

WYCENA

W

CENIE

RZECZYWISTEJ

NABYCIA

Kasa

Materiały

Rozrachunki z

odbiorcami i

dostawcami

Rozrachunki z

pracownikami

Sp.

2000

550 2)

Sp.

5000

Sp.

3000 4000 Sp.

2)

550

420 3)

1)

4500

4500 1)

96,6 3a)

4)

200

1035 1a)

5)

50

50 5)

6)

4300

4300 6)

14050

989 6a)

14050 Sk

14050 14050

Rozrachunki

publicznopraw

ne

Pozostałe

przychody

operacyjne

Zużycie

materiałów

1a)

1035

200 4)

3)

420

3a)

96,6

6a)

989

Fragment bilansu:

Aktywa obrotowe:

1. Materiały

14050

W

ARIANT

II –

EWIDENCJA

W

CENIE

RZECZYWISTEJ

ZAKUPU

Kasa

Materiały

Rozrachunki

z odbiorcami i

dostawcami

Rozrachunki

z

pracownikami

Sp.

2000

550 2)

Sp.

5000

Sp.

3000 4000 Sp.

2)

550

420 3)

1)

4000

4500 1)

96,6 3a)

4)

200

1035 1a)

6)

4000

50 5)

4300 6)

13200

989 6a)

13200 Sk

13200 13200

Rozrachunki

publicznopra

wne

Pozostałe

przychody

operacyjne

Zużycie

materiałów

Koszty

działalności

1a)

1035

200 4)

3)

420

1)

500

3a)

96,6

3)

420

6a)

989

5)

50

6)

300

Fragment bilansu:

Aktywa obrotowe:

1. Materiały

13200

W

YCENA

I

EWIDENCJA

ROZCHODÓW

MATERIAŁÓW

WEDŁUG

STAŁYCH

CEN

EWIDENCYJNYCH

Zastosowanie stałych cen ewidencyjnych do

wyceny przychodów materiałów do magazynu

powoduje, że rozchody materiałów z magazynu

również są wyceniane według stałych cen

ewidencyjnych.

Ustalenie rozchodu materiałów według

rzeczywistych cen zakupu narzuca konieczność

skorygowania rozchodu wycenionego w stałych

cenach ewidencyjnych o narzut odchyleń od cen

ewidencyjnych, przypadający na ten rozchód.

R

OZLICZENIA

ODCHYLEŃ

Rozliczenia odchyleń, tj. obliczenia narzutów i

zaksięgowania ich, dokonuje się pod koniec

każdego miesiąca – sumami zbiorczymi

przypadającymi na wartość rozchodów.

Odchylenia dzielone są na dwie części:

1)

Narzut odchyleń przypadający na rozchodowane

materiały (np. sprzedaż i zużycie)

2)

Narzut odchyleń przypadający na materiały

pozostałe w magazynie, czyli zapas materiałów.

R

OZLICZENIE

ODCHYLEŃ

W praktyce stosuje się rozliczenie odchyleń

metodą narzutu przeciętnego:

Mr

Msk

Om

Osp

Wo

%

100

)

(

%

%

100

% Mr

Wo

Nr

%

100

% Msk

Wo

Nsk

Wo% - wskaźnik narzutu odchyleń

Osp – stan początkowy odchyleń okresu bieżącego

Om – odchylenia powstałe w miesiącu bieżącym

Msk – zapas materiałów na koniec okresu bieżącego

∑Mr – suma rozchodów materiałów zużytych w produkcji i

sprzedanych

Mr – dany rozchód materiałów

Nr – narzut odchyleń przypadający na dany rozchód

Nsk – narzut odchyleń przypadający na zapas końcowy (Sk)

materiałów w magazynie

N

ARZUT

ODCHYLEŃ

Rodzaj korekty, tj. zmniejszająca lub

zwiększająca wartość materiałów według cen

ewidencyjnych zależy od charakteru odchyleń:

-

Narzut odchyleń kredytowych – zmniejsza

wartość rozchodowanych materiałów wyrażoną w

cenach ewidencyjnych, księgowany może być

stornem czerwonym następująco: Wn 402 lub

734, Ma 341.

-

Narzut odchyleń debetowych – zwiększa wartość

rozchodowanych materiałów wyrażoną w cenach

ewidencyjnych, księgowany jest zapisem czarnym

następująco: Wn 402 lub 734, Ma 341.

Z

UŻYCIE

I

SPRZEDAŻ

MATERIAŁÓW

I

TOWARÓW

–

EWIDENCJA

W

CENACH

EWIDENCYJNYCH

Materiały

Zyżycie materiałów

Odchylenie od cen

ewidencyjnych

Wartość sprzedanych

towarów i materiałów

Towary

1

2

3

1a

1b

2a

2b

3a

3b

1. Wydanie materiałów do zużycia według cen ewidencyjnych:

1a) rozliczenie odchyleń zmniejszających przypadających na zużyte

materiały

1b) rozliczenie odchyleń zwiększających przypadających na zużyte

materiały

2. Wydanie sprzedanych materiałów wg cen ewidencyjnych:

2a) rozliczenie odchyleń zmniejszających przypadających na sprzedane

materiały

2b) rozliczenie odchyleń zwiększających przypadających na sprzedane

materiały

Materiały

Zyżycie materiałów

Sp.

11300

5650

5650

2825

339

11300

8475

2825 Sk.

Wartość sprzedanych towarów i

materiałów

11300

11300

2825

169,5

Odchylenia od cen

ewidencyjnych materiałów

Sp.

678

339

169,5

678

508,5

169,5 Sk.

Ewidencja rozchodu materiałów – według stałych cen

ewidencyjnych

1

2

3a

3b

1. RW – wydano z magazynu do zużycia w produkcji materiały (wartość

według stałych cen ewidencyjnych)

5650

2. Wydano z magazynu materiały sprzedane odbiorcy (wartość według

stałych cen ewidencyjnych) „X” 2825

3. PK – narzut odchyleń od cen ewidencyjnych (Dt) przypadających na

rozchodowane materiały a) do zużycia w produkcji 339 b) z tytułu

sprzedaży 169,5

E

WIDENCJA

ROZCHODU

MATERIAŁÓW

–

WEDŁUG

STAŁYCH

CEN

EWIDENCYJNYCH

-

NARZUT

%

6

2825

8475

%

100

*

678

W

339

%

100

5650

%

6

Na

5

,

169

%

100

2825

%

6

Nb

5

,

169

%

100

2825

%

6

Nsk

Z

ADANIE

Spółka GLAZ, podatnik podatku od towarów i

usług VAT, zajmuje się produkcją wyrobów

,której sprzedaż jest w całości opodatkowana

podatkiem VAT.

Zgodnie z zakładowym planem kont jednostka

stosuje następujące zasady wyceny i ewidencji:

1.

Obrót materiałowy wyceniany jest według

stałych cen ewidencyjnych.

2.

Ewidencja kosztów prowadzona jest na kontach

według rodzajów.

Stan wybranych kont na 1 stycznia br.:

311 Materiały

Wn 71100

341 Odchylenia od cen ewidencyjnych Wn 1422

Z

ADANIE

C

.

D

.

W styczniu wystąpiły następujące operacje gospodarcze:

Lp.

Treść operacji

Wartość

1.

RW -

wydano z magazynu materiały pobrane do zużycia w

procesie produkcji -

wartość według cen ewidencyjnych

25000

2.

RW -

wydano z magazynu materiały pobrane do zużycia w

komórkach zarządu - wartość według cen ewidencyjnych

3800

3.

WZ -

wydano z magazynu materiały sprzedane spółce

WITCO -

wartość według cen ewidencyjnych

12500

4.

Faktura VAT płatna przelewem wystawiona dla WITCO za

sprzedane materiały:

a)

wartość w cenach sprzedaży netto

15000

b)

podatek należny VAT

3450

c)

suma faktury

18450

5.

PK -

narzut odchyleń od cen ewidencyjnych przypadający na

materiały

a)

wydane do zużycia

b)

sprzedane

R

OZWIĄZANIE

Lp.

Obliczenia

Stawka/kwota narzutu

Dekretacja

Wn

Ma

1.

Wo

(1422*100%)/(41300+29800) = 2%

2.

Nor

(2%*28800)/100%= 576

402

341

3.

Nor

(2%*12500)/100%= 250

742

341

4.

NoSk

(2%*29800)/100%=596

R

OZWIĄZANIE

C

.

D

.

Rozrachunki z odbiorcami

i dostawcami

Materiały

Zużycie

materiałów

4c)

18450

Sp.

71100 25000 1)

1)

25000

3800 2)

2)

3800

12500 3)

5a)

576

Rozrachunki z tytułu VAT

Odchylenia od

cen

ewidencyjnych

Przychody ze

sprzedaży

materiałów

3450 4b)

Sp.

1422

576 5a)

15000 4a)

250 5b)

1422

826

596

1422

1422

Wartość sprzedanych

materiałów

3)

12500

5b)

250

R

OZWIĄZANIE

C

.

D

.

Ustalenie wartości materiałów w rzeczywistej cenie zakupu

Materiałów

zużytych

Materiałów

sprzedanych

Materiały w

magazynie

1.

Wartość według cen

ewidencyjnych

28800

12500

29800

2.

Odchylenia Dt

576

250

596

3.

Wartość według

rzeczywistych cen zakupu

29376

12750

30396

E

WIDENCJA

WYROBÓW

GOTOWYCH

WEDŁUG

KOSZTÓW

PLANOWANYCH

Koszty produkcji

Rozliczenie produkcji

Wyroby gotowe

Odchylenia od kosztu

planowanego

3

1

2

4

1. Przyjęcie wyrobów gotowych do magazynu po koszcie

planowanym

2. Ustalenie kosztów wytworzenia wyrobów gotowych

3. Przeksięgowanie odchyleń przypadających na wyprodukowane w

tym okresie wyroby gotowe (zwiększających)

4. Przeksięgowanie odchyleń przypadających wyprodukowane w

tym okresie wyroby gotowe (zmniejszających)

SPRZEDAŻ

MATERIAŁÓW

I

TOWARÓW

–

EWIDENCJA

WG

KOSZTÓW

PLANOWANYCH

Wyroby gotowe

Koszt wytworzenia

sprzedanych wyrobów

gotowych

Odchylenia od kosztu

planowanego

1

1a

1b

Wydanie sprzedanych wyrobów gotowych wg kosztów

planowanych:

1a) rozliczenia odchyleń zmniejszających przypadających

na sprzedane wyroby gotowe

1b) rozliczenie odchyleń zwiększających przypadających

na sprzedane wyroby gotowe

O

DPISY

AKTUALIZUJĄCE

Towary, materiały,

wyroby gotowe

Odpisy aktualizujące

wartość towarów,

materiałów, wyrobów

gotowych

Pozostałe koszty

operacyjne

Sp.

x

1. Zaksiegowanie odpisu aktualizujacego wartosc zapasow

1

P

RZYKŁAD

Jednostka świadczy usługi napraw sprzętu

gospodarstwa domowego. Na koniec okresu

pozostały niezakończone usługi, które będą

dokończone w następnym miesiącu. Pozostawiony

do naprawy sprzęt przedstawia oszacowaną

wartość 30000. Poniesiono koszty materiałów,

robocizny i inne wyniosły 4000.

Polecenie

1.

Przedstawić na kontach podane informacje.

2.

Przedstawić fragment bilansu.

R

OZWIĄZANIE

Różne konta

(Materiały)

Koszty produkcji

Produkcja w toku

4000 1)

1)

4000

4000 2)

2)

4000

Wyszukiwarka

Podobne podstrony:

MSR MSR 16 Rzeczowe aktywa trwa Nieznany

ĆWICZENIA RZECZOWE AKTYWA OBROTOWE

RZECZOWE AKTYWA OBROTOWE

MSR MSR 16 Rzeczowe aktywa trwa Nieznany

94 ROZ rzeczoznawcy do spraw Nieznany (2)

rzeczowe aktywa trwale

Temat 6 Aktywa obrotowe

17 Gospodarowanie aktywamiid 17 Nieznany (2)

AKTYWA OBROTOWE

rotacja, remont, aktywa obrotowe

8 Rzeczowe aktywa trwałe oraz wartości niematerialne

Jednolity rzeczowy wykaz akt i Nieznany

materialy 9 15 c 1 NE FiR 2009 2010 aktywa obrotowe rozliczenie zakupu

rzeczowe aktywa trwale wg msr 16, Studia - zarządzanie zzdl, semestr VI, MSR

aktywa obrotowe i ich ewidencja, rachunkowość

Jednolity Rzeczowy Wykaz Akt (2 Nieznany

więcej podobnych podstron