1

RZECZOWE AKTYWA OBROTOWE

2

Do rzeczowych aktywów obrotowych należą:

Materiały.

Półprodukty i produkty w toku.

Produkty gotowe.

Towary.

Zaliczki na dostawy.

3

Art. 3 1.19 UoR. Ilekroć w ustawie jest mowa o

rzeczowych aktywach obrotowych - rozumie się

przez to:

1. materiały nabyte w celu zużycia na własne potrzeby,

2. wytworzone lub przetworzone przez jednostkę produkty

gotowe (wyroby i usługi) zdatne do sprzedaży,

3. lub w toku produkcji, półprodukty oraz

4. towary nabyte w celu odprzedaży w stanie

nieprzetworzonym,

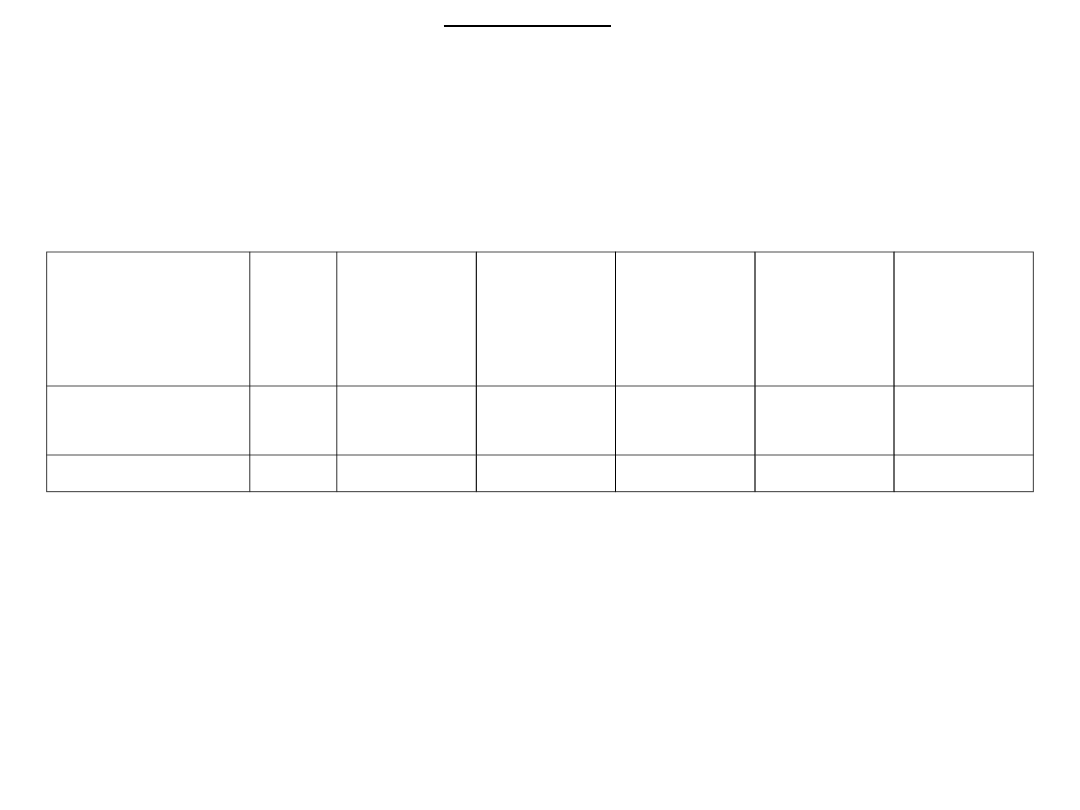

4

Schemat I Zakup materiałów i towarów - ewidencja w cenach

rzeczywistych

Zobowiązania Rozliczenie zakupu

Towary, Materiały

1 2

VAT naliczony

5

Schemat II Zużycie i sprzedaż materiałów i towarów - ewidencja

w cenach rzeczywistych

Materiały Zużycie materiałów

1

Wartość sprzedanych

towarów i materiałów

2

Towary

3

6

Schemat III Ewidencja materiałów i towarów w stałych cenach

ewidencyjnych

Zobowiązania Rozliczenie zakupu Towary,

Materiały

1 2

OCE

3

4

VAT naliczony

7

Schemat IV Zużycie i sprzedaż materiałów i towarów -

ewidencja w cenach ewidencyjnych

Materiały Zużycie materiałów

OCE

1 1a

1b

Wartość sprzedanych

towarów i materiałów

2 2a

Towary 2b

3 3a

3b

8

Schemat V Ewidencja wyrobów gotowych według kosztów

planowanych

Koszty produkcji Rozliczenie produkcji Wyroby

gotowe

2

1

Odchylenia od

kosztu

planowanego

3

4

9

Schemat VI Sprzedaż wyrobów gotowych - ewidencja

według kosztów planowanych

Koszt wytworzenia

sprzedanych wyrobów Odchylenia

od kosztu Wyroby gotowe gotowych

planowanego

1 1a

1b

10

Schemat VII Odpisy aktualizujące wartość zapasów

Odpisy aktualizujące

Towary, materiały, wartość towarów, Pozostałe

koszty

wyroby gotowe materiałów, wyrobów gotowych

operacyjne

Sp) X 1

11

Zadanie 1

Założenia

Jednostka handlowa zakupiła u producenta towar X przeznaczony

do dalszej sprzedaży w sieci detalicznej o wartości 15 000, do

zużycia we własnym zakładzie wytwórczym wartości 20 000.

Przekazano dla dostawcy zaliczkę na poczet następnych dostaw

w kwocie 7000. Wartość zakupu podana w kwotach netto (bez

VAT-u).

Polecenie

Zaksięgować zakup towaru X.

Wykazać w bilansie zapasy.

12

Zadanie 2

Założenia

W danym okresie sprawozdawczym koszty produkcji

wyniosły

25 000. Jednostka przyjmuje wyroby gotowe do magazynu

oraz ewidencjonuje ich rozchód według kosztu planowanego,

który został ustalony na poziomie 100 zł za szt. W bieżącym

miesiącu przyjęto do magazynu 200 szt. wyrobów gotowych.

Sprzedano 80 szt. wyrobów gotowych: cena sprzedaży netto

150 zł + VAT 22%. Na koniec miesiąca ustalono koszt

produkcji w toku w wysokości 3000 zł.

Polecenie

1. Zaksięgować przyjęcie do magazynu i sprzedaż wyrobów

gotowych po koszcie planowanym.

2. Ustalić całkowitą wartość odchyleń od kosztu planowanego

oraz część przypadającą na sprzedane wyroby gotowe.

3. Ustalić wartość bilansową zapasów.

13

Zadanie 3

Założenia

Jednostka handlowa zakupiła towary do dalszej sprzedaży. Cena

zakupu netto towarów wynosi 1000 a koszty zakupu 150.

Polecenie

1. Zaksięgować operację zakupu wyceniając towar w cenie nabycia.

2. Zaksięgować operację zakupu wyceniając towar w cenie zakupu, a

koszty zakupu potraktować jako:

a) koszty okresu,

b) koszty do rozliczenia w czasie.

3. Przedstawić towary oraz koszty zakupu, według wariantów

rozwiązań w sprawozdaniu finansowym.

14

Zadanie 4

Założenia

Jednostka handlowa zakupiła 100 szt. towaru o wartości 100

000 w cenie zakupu a koszty zakupu (spedycyjne) 10 000. W

bieżącym okresie sprzedano część towaru (80 szt.) o

wartości w cenie zakupu 80 000 (w cenie nabycia 88 000).

Jednostkowa cena sprzedaży netto wynosi 1500.

Polecenie

1. Zaksięgować operację zakupu wyceniając towar w cenie

nabycia.

2. Zaksięgować operację zakupu wyceniając towar w cenie

zakupu a kosztami zakupu obciążyć koszty okresu.

3. Ustalić wynik ze sprzedaży towaru w obu wariantach.

15

Zadanie 5

Założenia

W spółce X salda początkowe wybranych kont na początku miesiąca

przedstawiały się następująco:

dostawy w drodze

1 500

dostawy niefakturowane

2 400

Ewidencja prowadzona jest w cenach nabycia. Zakładamy, że obrót tymi

materiałami jest zwolniony z VAT.

W bieżącym miesiącu miały miejsce następujące operacje gospodarcze:

1. Przyjęto do magazynu zafakturowane w poprzednim miesiącu materiały

według cen nabycia

1 500,

2. Zaakceptowano fakturę od dostawcy „X" za materiały 1 200, koszty

transportu 50,

3. Otrzymano materiały od dostawcy „X" i przyjęto je do magazynu według

rzeczywistych cen nabycia.

4. Zaakceptowano fakturę od dostawcy za przyjęte w poprzednim okresie

materiały

2

400,

5. Otrzymano materiały od dostawcy „B" według cen nabycia

500

6. Faktury nie otrzymano do końca okresu.

7. Otrzymano fakturę od dostawcy „K" na kwotę

700

Materiałów nie otrzymano do końca okresu.

Polecenie

1. Otworzyć konta.

2. Zaksięgować operacje gospodarcze.

3. Ustalić wartość bilansową stanu końcowego materiałów w cenach

nabycia.

4. Ustalić, salda końcowe konta „Rozliczenie zakupu" i wyjaśnić co

oznaczają.

16

Zadanie 6

Założenia

Jednostka zakupując materiały X odpisuje je w momencie zakupu w ciężar

kosztów. W bieżącym roku obrotowym obciążono koszty zużycia materiału

X w ilości 300 kg i w ogólnej kwocie 3330. Na koniec roku, na podstawie

inwentaryzacji stwierdzono, iż ilość niezużytych materiałów wynosi 40 kg.

Harmonogram dostaw przedstawiał się następująco:

Ilość kg

Cena

Wartość

15 marca

100 kg

10

1000

20 czerwca

130 kg

12

1560

10 września

70 kg

11

770

Razem

300 kg

3330

Polecenie

1. Zaksięgować zakupione materiały.

2. Dokonać korekty kosztów oraz zapasów na koniec roku, wiedząc, że

rozchód materiałów dokonywany jest według metody FIFO.

17

Zadanie 7

Założenia

Salda początkowe wybranych kont na początku miesiąca przedstawiały

się następująco:

materiały według cen ewidencyjnych

27 000

odchylenia od cen ewidencyjnych (Ct)

2 000

Rozliczenie zakupu:

materiały w drodze

60 000

dostawy niefakturowane

35 000

W bieżącym miesiącu zaewidencjonowano następujące operacje gospodarcze:

1. Przyjęto do magazynu zafakturowane w poprzednim miesiącu materiały według

cen ewidencyjnych

62 000

2. Otrzymano fakturę od dostawcy „X" za materiały przyjęte w ubiegłym miesiącu:

- materiały

38 000

- VAT (22%)

8 360

46 360

3. Otrzymano fakturę od dostawcy „K"

- materiały

150 000

- VAT (22%) 33 000

183 000

18

4. Otrzymano materiały od dostawcy „K", przyjęto je do magazynu według

cen ewidencyjnych

140 000

5. Otrzymano fakturę od dostawcy „J":

- materiały

120 000

- VAT (22%)

26 400

146 400

Materiałów nie otrzymano do końca okresu.

6. Otrzymano materiały od dostawcy „Z", przyjęto je do magazynu według

cen ewidencyjnych

21 000

7. Wydano z magazynu materiały według cen ewidencyjnych (dowód Rw)

200 000

Polecenie

1. Otworzyć konta.

2. Zaksięgować operacje gospodarcze.

3. Rozliczyć odchylenia od cen ewidencyjnych.

4. Ustalić wartość bilansową materiałów.

19

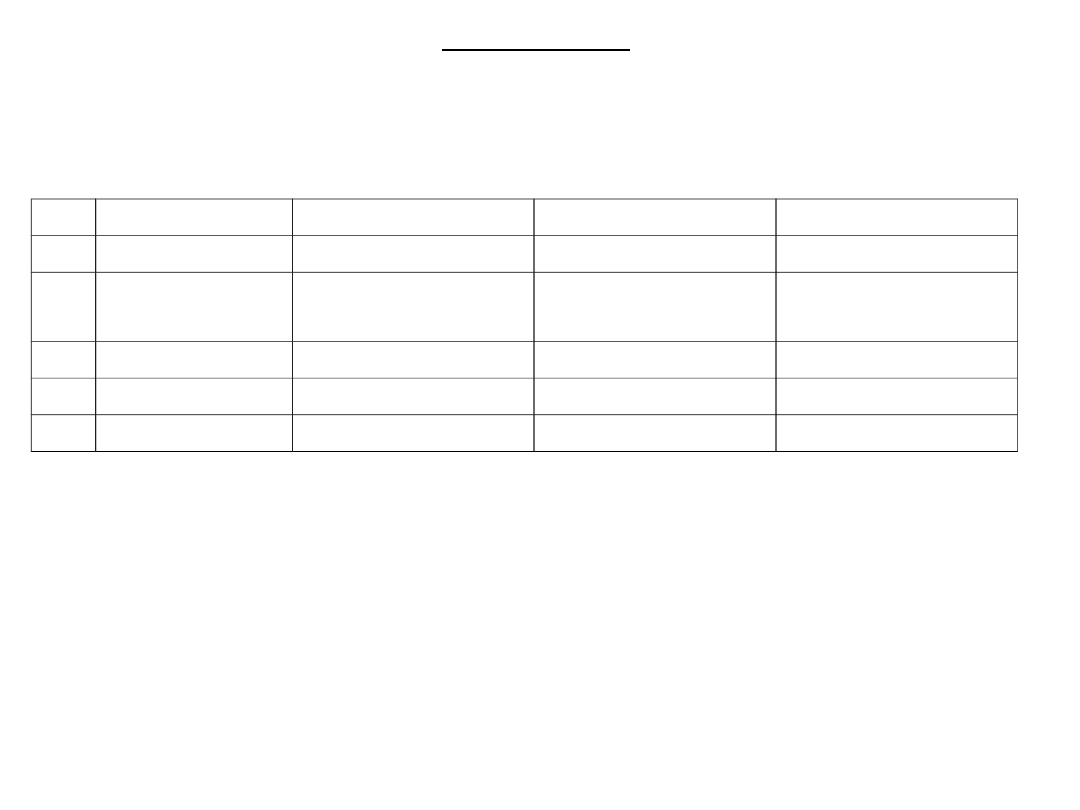

Zadanie 8

Założenia

Jednostka posiada towary wartości 120 000 w cenie nabycia o

zróżnicowanym udziale w strukturze zapasów towarów, sprzedaży, wyniku

działalności oraz zróżnicowanej rotacji.

Lp. Pozycje

Wartość w

cenie nabycia

Wartość w

cenie

sprzedaży

netto

% udział w

strukturze

zapasów

Rotacja w

dniach

1

Towar A

72 000

65 000

60%

30

2

Towar B

36 000

30 000

30%

20

3

Towar C

7 200

2 000

6%

150

4

Towar D

4 800

4 500

4%

25

RAZEM

120 000

101 500

Jednostka przyjęła, że odpisów aktualizujących dokonuje od wszystkich

towarów, dla których okres rotacji przekracza 100 dni oraz od tych

towarów, które mają największy udział w strukturze zapasów.

Polecenie

1.Podjąć decyzję, które towary poddane zostaną aktualizacji wyceny.

2.Zaksięgować aktualizację wyceny towarów.

3.Przedstawić wartość towarów w bilansie.

20

Zadanie 9

Założenia

Jednostka prowadzi działalność handlową. Ewidencja pomocnicza

towarów jest prowadzona ilościowo-wartościowo. Ceną ewidencyjną

towaru jest cena sprzedaży netto (bez VAT-u). Harmonogram dostaw

towaru A:

Ilość

szt.

Jednostko

wa cena

nabycia

Marża

30%

Cena

sprzedaż

y

Wartość

w cenie

nabycia

Wartość

w cenie

sprzedaż

y

10

października

100

120

36

156

12 000

15 600

10 listopada

200

120

36

156

24 000

31 200

Sprzedano w październiku 70 szt. towaru, a w listopadzie 180 szt.,

realizując marżę 30%. Zapas końcowy wynosi 50 szt.

Polecenie

1.Zaksięgować zakup i sprzedaż towaru X.

2.Wycenić zapas końcowy na moment bilansowy, przy założeniu, że:

• cena sprzedaży netto na dzień bilansowy wynosi 140,

• cena sprzedaży netto na dzień bilansowy wynosi 110.

21

Zadanie 10

Założenia

Przedmiotem obrotu towarowego jest 1000 szt. towaru X. Jednostkowa

cena zbytu wynosi 50; jednostkowa cena hurtowa 60 (po doliczeniu

20% marży hurtowej), jednostkowa cena detaliczna 72 (po

doliczeniu 20% marży detalicznej, policzonej od ceny hurtowej).

Koszt jednostkowy wytworzenia wyrobu u producenta wynosi 35.

Transport towaru wykonuje każda jednostka handlowa we własnym

zakresie.

Polecenie

1. Zaksięgować obrót towarem X: u producenta, w hurcie i w detalu

przy wyborze następujących form obrotu:

a) obrót bezpośredni między producentem i odbiorcą detalicznym;

producent sprzedaje odbiorcy detalicznemu towar po cenie

zbytu,

b) obrót magazynowy, przy uczestnictwie producenta, hurtu i

odbiorcy detalicznego,

c) obrót tranzytowy rozliczany; umowny podział marży hurtowej:

2/3 marży dla hurtu, 1/3 dla odbiorcy detalicznego,

d) obrót tranzytowy organizowany; umowny podział marży

hurtowej (po 1/3 marży dla zbytu, hurtu i odbiorcy

detalicznego).

22

Zadanie 11

Założenia

Jednostka X zakupiła kosmetyki w drugim półroczu bieżącego roku.

Informacje o zakupach przedstawia poniższa tabela.

Lp. Data zakupu

Ilość jednostek

Cena jednostki

Wartość ogółem

1 30 września

300

80

24 000

2 15

października

200

83

16 600

3 5 listopada

400

85

34 000

4 10 grudnia

300

87

26 100

Razem

1 200

100 700

10 listopada jednostka sprzedała 700 zestawów kosmetyków. 500 zestawów

stanowi zapas na 31.12.200X r. Jednostka stosuje system inwentaryzacji

ciągłej zapasów.

Polecenie

1. Ustalić wartość sprzedanych zestawów kosmetyków oraz wartość

zapasów na koniec roku stosując następujące metody:

a) cen przeciętnych,

b) metodę FIFO,

c) metodę LIFO.

2. Porównać wartość sprzedanych towarów oraz zapasów według każdej z

tych metod.

23

Zadanie 12

Założenia

Jednostka X przeprowadziła inwentaryzację towarów 20 grudnia 200X

r., stwierdzając zapas towarów wartości 80 000 zł. Od 20 grudnia do

31 grudnia miały miejsce transakcje:

1. zakupu 30 000 (w cenie nabycia),

2. sprzedaży 40 000 (w cenie sprzedaży),

3. zysk ze sprzedaży (marża brutto) wynosi 30%.

Polecenie

Ustalić wartość zapasów towarów według metody marży brutto na

31.12.200Xr.

24

Zadanie 13

Założenia

Spółka X dokonuje obrotu towarem o symbolu KZ. Stosuje ona system

inwentaryzacji okresowej zapasów. Częstotliwość sprzedaży jest duża.

Zapas początkowy oraz zakupy przedstawiają się następująco:

Lp. Data zakupu

Ilość

Cena

jednostkowa

Wartość

1

Saldo początkowe

100

120

12 000

2 10 lutego

200

130

26 000

3 15 marca

300

140

42 000

4 10 kwietnia

400

150

60 000

5 20 czerwca

100

160

16 000

6 10 listopada

200

170

34 000

Razem

1 300

190 000

Zapas na koniec roku ustalony podczas inwentaryzacji wynosi 300 szt.

Polecenie

1. Określić wartość zapasu na koniec okresu według następujących

metod:

Ceny przeciętnej,

FIFO,

LIFO.

25

Zadanie 14

Założenia

Przedmiotem obrotu komisowego jest partia towarów o wartości 10 000

w kwocie netto. Cena nabycia tego towaru u komitenta wyniosła 8000.

Prowizja dla komisanta wynosi 2000. VAT dla towaru i usługi komisowej

wynosi 22%. Nabywcą towaru jest podmiot prowadzący działalność

gospodarczą.

Polecenie

Wystawić faktury VAT dla dostaw towaru oraz zaksięgować transakcję u

komitenta i komisanta.

26

Zadanie 15

Założenia

Podatnik X wyeksportował:

1. 5 stycznia towar A; cena sprzedaży netto 20 000, a cena nabycia 16

000; podatnik do końca marca nie otrzymał dokumentu

potwierdzającego wywóz towarów poza terytorium Unii Europejskiej

przez urząd celny (SAD),

2. 10 lutego towar B, cena sprzedaży netto 10 000, a cena nabycia

7000, przed złożeniem deklaracji VAT 7 za luty otrzymano dokument

potwierdzający wywóz towarów poza terytorium Unii Europejskiej

przez urząd celny.

Polecenie

Ustalić wartość sprzedaży, rozliczyć VAT oraz zaksięgować operacje

gospodarcze.

27

Zadanie 16

Założenia

Podatnik X zakupił od dostawcy z kraju spoza Unii Europejskiej towar o

wartości celnej 10 000. Cło wyniosło 3000, akcyza 2000. Koszty

transportu i ubezpieczenia poniesione do pierwszego miejsca

przeznaczenia wyniosły 1500 (koszty te pokrywa odbiorca). VAT

należny i naliczony wynosi 22%. Podatnik otrzymał dokument celny

SAD.

Polecenie

1. Ustalić wysokość VAT należnego i naliczonego oraz wartość towaru w

cenie nabycia.

28

Zadanie 17

Założenia

W wewnątrzwspólnotowej transakcji trójstronnej (WTT)

uczestniczy trzech podatników VAT z trzech różnych krajów Unii

Europejskiej:

Podmiot A z kraju A - dostawca

Podmiot B z kraju B - pośrednik

Podmiot C z kraju C-odbiorca

Przedmiotem WTT jest dostawa towarów o wartości w kwocie netto

20 000. Pośrednik realizuje marżę w kwocie 3000. VAT wynosi 22%.

Cena nabycia towaru u dostawcy (podmiotu A) wyniosła 18 000.

Polecenie

1. Ustalić funkcję każdego podmiotu w WTT w ramach procedury

uproszczonej.

2. Zaksięgować u każdego podmiotu operacje gospodarcze zgodnie z

jego udziałem w WTT. Rozliczyć. V AT.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

ĆWICZENIA RZECZOWE AKTYWA OBROTOWE

AKTYWA OBROTOWE

rotacja, remont, aktywa obrotowe

6 RZECZOWE AKTYWA OBROTOWE P i Nieznany

materialy 9 15 c 1 NE FiR 2009 2010 aktywa obrotowe rozliczenie zakupu

aktywa obrotowe i ich ewidencja, rachunkowość

temat 1. aktywa (2), Semestr II

Fwd materialy edukacyjne do cwiczen z rachunkowosci, 2- Aktywa, TEMAT: AKTYWA

RZECZOWE AKTYWA OBROTOWE

AKTYWA OBROTOWE

Ekonomia Aktywa trwałe, aktywa obrotowe, kapitał 2

ćw3 Z8 12 AT(imp zespo éu) Aktywa obrotowe pAT(imp zespo éu) Aktywa obrotowe (1)

Zarządzanie aktywami obrotowymi

konspekty, Ćwiczenie 2 - konspekt, Temat: Oznaczanie parametrów fizycznych i mechanicznych przy pomo

Badanie ruchu obrotowego bryły sztywnej, CW6, Temat: Pomiar czujnikiem indykcyjnym.

Temat 2 Rzeczowe aktywa trwałe

Aktywa trwałe i obrotowe

Vol 14 Podst wiedza na temat przeg okr 1

więcej podobnych podstron