Rozdział 2

2.1

Czym

się

różnią

instrumenty

depozytowo-‐kredytowe

od

instrumentów

rynku

kapitałowego?

Instrumenty

rynku

kapitałowego

służą

przede

wszystkim

pozyskaniu

środków

na

inwestycje

dokonywane

przez

przedsiębiorstwa

i

długoterminowemu

finansowaniu

potrzeb

budżetów,

a

także

umożliwiają

akumulację

środków

w

gospodarce.

Instrumenty

depozytowo-‐kredytowe

nie

SA

tradycyjnie

oferowane

na

rynku

kapitałowym,

opierając

się

na

bezpośrednich

relacjach.

Opierają

się

też

na

innej

informacji(pochodzącej

z

monitorowania,

niepublicznej),

czasem

pełnią

funkcje

typowe

dla

instrumentów

rynku

pieniężnego,

powiązane

są

pod

względem

podejmowanego

ryzyka

i

sposobów

kalkulacji

ze

specyficznymi

źródłami

finansowania, co nie jest regułą na rynku kapitałowym.

2.2 Czym się różnią od siebie udziały i akcje?

Udziały

występują

w

spółce

z

o.o.

i

reprezentują

prawo

własności

do

majątku

spółki;

nie

są

papierami

wartościowymi;

mogą

być

nierównej

wartości

lub

jeżeli

statut tak stanowi są równe i niepodzielne

Akcja

jest

tytułem

własności

do

ułamkowej

części

spółki

akcyjnej

wyrażającym

wniesiony

wkład

i

prawa

członkowskie

w

spółce

jednocześnie

jest

papierem

wartościowym,

który

może

podlegać

obrotowi.

2.3 Na czym polega uprzywilejowanie akcji i kiedy jest stosowane?

Akcja

uprzywilejowana-‐

zawsze

imienna

akcja

wyposażona

w

dodatkowe

uprawnienia:

-‐

l.

głosów

na

1

akcję-‐

nadawane

zarządzającym

spółką,

wywieranie

większego

wpływu

na

decyzje

w

spółce

-‐ wysokość dywidendy-‐ atrakcyjne rozwiązanie dla inwestorów biernych

-‐podział

majątku

w

przypadku

likwidacji

spółki-‐

wynagrodzenie

ryzyka

i

przyciągnięcie

inwestorów

2.4

Co

można

uzyskać,

nadając

papierom

wartościowym

imienną

i

zdematerializowaną

formę?

Forma

zdematerializowana

zwiększa

płynność

natomiast

uzmiennienie

ją

obniża,

lecz

z

drugiej

strony

zwiększa

kontrolę

nad

akcjonariuszami.

Zatem

podejmując

takie

działanie

możemy

uzyskać

średniej

płynności

obrót

akcjami

z

dużą

kontrolą

nad

akcjonariuszami.

2.5 Co to jest krótka sprzedaż i jak można ją wykorzystać?

Sprzedaż

pożyczonych

akcji

z

przyrzeczeniem

odkupu

w

przyszłości,

pozwala

zarabiać

na

spadkach

cen

akcji,

jednak

jest

dość

droga,

gdyż

od

inwestora

wymagane

jest

zbezpieczenie

pozycji

i

dokonanie

opłaty

za

pozyczane

papiery.

2.6 Jakie elementy określają wartość akcji?

Wypłacane

dywidendy

(w

każdym

roku

powiększane

o

stały

procent

i

zdyskontowane

za

pomocą

stóp

%)

2.7 W jakim celu stosowane są świadectwa użytkowe?

Świadectwo

to

instrument

nie

będący

papierem

wartościowym,

ale

umożliwiający

realizację

wybranych

uprawnień

przysługujących

akcjonariuszom.

Świadectwo

użytkowe

służy

do

podziału

zysku

po

umorzeniu

akcji

spółki;

spółka,

aby

nie

obniżać

swoich

aktywów

przy

przymusie

wypłaty

rekompensaty

za

umorzenie

akcji

może

wystawić

świadectwo,

które

daje

uprawnienia

majątkowe,

ale

nie

daje

pozostałych

uprawnień

z

akcji

(dywidenda

jest

dzielona

na

liczbę

akcji

+

świadectw

i

idzie

w

koszty

a

aktywa

się

nie

zmniejszają)

2.8.

Co

to

jest

prawo

poboru

i

do

czego

jest

wykorzystywane?

Prawo

poboru

to

instrument

finansowy

dający

uprawnienie

do

objęcia

akcji

nowej

emisji

w

określonej

relacji

do

posiadanych

akcji

starych

po

określonej

cenie

emisyjnej,

niższej

niż

cena

rynkowa.

Prawo

poboru

ma

przeciwdziałać

rozwodnieniu

kapitału

akcyjnego

poprzez

zaproponowanie

objęcia

akcji

nowej

emisji

przez

dotychczasowych

akcjonariuszy.

Jako

że

ma

ono

swoją

wartość

(wewnętrzną

jak

i

zewnętrzną,

por.

opcje)

a

po

odłączeniu

od

akcji

podlega

obrotowi,

stanowi

również

rekompensatę

dla

dotychczasowych

akcjonariuszy

za

zmniejszenie

wartości

akcji

związane

z

nową

emisją

(powodującą

większą

podaż

akcji

-‐>

spadek

ceny).

2.9.

Porównaj

prawo

do

akcji

z

prawem

poboru

Prawo

do

akcji

jest

instrumentem

(papierem

wartościowym)

uprawniającym

do

otrzymania

akcji

nowej

emisji

już

po

dokonaniu

subskrypcji

i

wpłaceniu

ceny

emisyjnej.

Jest

to

papier

wartościowy

dla

nowych

akcjonariuszy,

cena

PDA

jest

zbliżona

do

ceny

akcji,

PDA

znika

po

asymilacji

PDA

z

akcjami

zwykłymi,

wysteruje

tylko

na

GPW,

zwiększa

płynność

i

atrakcyjność

inwestycji

w

IPO.

Prawo

poboru

przysługuje

natomiast

starym

akcjonariuszom,

rekompensując

im

utratę

wartości

akcji

po

nowej

emisji

i

zapobiegając

rozwodnieniu

kapitału

akcyjnego.

Występują

powszechnie,

nie

tylko

na

giełdzie,

cena

jest

diametralnie

różna

od

ceny

akcji,

choć

z

nią

związana,

znika

po

wykorzystaniu

lub

upływie

czasu.

2.10.W

jaki

sposób

można

zapewnić

objęcie

emisji

akcji?

a)

Submisja

–

nabycie

akcji,

które

nie

znalazły

nabywców

w

drodze

subskrypcji

przez

subemitenta,

zwykle

banku

lub

innej

instytucji

finansowej.

Subemisja

może

przewidywać

upust

cenowy

dla

subemitenta

(submisja

usługowa).

Wówczas

subemitent

rozprowadza

akcje

na

rynku

wtórnym.

Subemitent

może

też

być

inwestorem

(submisja

inwestorska)

wówczas

również

obejmuje

akcje,

ale

bez

upustu

i

nie

rozprowadza

ich

dalej.

b)

widełki

emisyjne

–

pozwalają

na

podwyższenie

kapitału

zakładowego

w

pewnym

ustalonym

przedziale,

ustalonym

przez

spółkę,

w

zależności

od

popytu

zgłoszonego

na

objęcie

akcji,

badanego

na

przykład

za

pomocą

procesu

book

building

c)

PDA

–

pozwalają

na

podniesienie

atrakcyjności

inwestycji

pozwalając

na

szybsze

wycofanie

kapitału

z

inwestycji,

co

umożliwia

uczestnictwo

w

plasowaniu

akcji

akcjonariuszy

krótkoterminowych,

szczególnie

lewarowanych.

2.11.

Do

czego

wykorzystywane

są

warranty

subskrypcyjne?

Dwa

podstawowe

zastosowania:

a)

motywowanie

członków

załogi

(pracowników,

menedżerów)

–

dla

zarządu

stanowi

to

bodziec

do

zwiększania

wartości

spółki

(a

więc

wpływania

na

większą

cenę

rynkową),

gdyż

warrant

opłaca

się

wykorzystywać

tylko,

jeśli

cena

rynkowa

przekroczy

cenę

w

nim

określoną.

Skłania

to

jednak

do

podejmowania

większego

ryzyka,

co

może

być

niebezpieczne

dla

spółki.

Jeśli

chodzi

o

pojedynczych

pracowników,

ich

wpływ

na

wartość

spółki

jest

niewielki.

Dlatego

motywowanie

ich

warrantami

jest

trochę

inne,

zwykle

warranty

wygasają

po

odejściu

z

pracy,

pracownik

więc

stara

się

dobrze

pracować

aby

zachować

posadę

i

akumulować

kolejne

warranty.

Takie

motywowanie

ma

sens,

jeśli

spółka

ma

perspektywy

wzrostu

wartości

a

system

oceny

pracowników

jest

efektywny.

b)

ułatwianie

restrukturyzacji

finansowej

emitenta

–

polega

na

wydawaniu

warrantów

wierzycielom

(zamiana

wierzytelności

na

inny

instrument

finansowy)

i

dotychczasowym

akcjonariuszom

w

celu

pozyskania

dodatkowego

kapitału

kiedy

spółka

jest

zbyt

zadłużona

by

pozyskać

np.

kredyt.

Często

taki

warrant

dołącza

się

do

obligacji

co

rekompensuje

niski

kupon

możliwością

partycypacji

we

wzroście

wartości

firmy.

Zadłużona

firma

wykorzystująca

takie

warranty

musi

działać

na

rozwojowym

rynku

i

przedstawiać

spore

możliwości

wzrostu.

2.12.

Jakie

korzyści

daje

emisja

kwitów

depozytowych?

Od

strony

emitenta:

Zarabianie

na

prowizjach

i

opłatach

(szczególnie

w

przypadku

emisji

sponsorowanej)

Od

strony

pozyskującego

środki:

Podwyższenie

ratingu

(kwity

mają

rating

emitenta,

a

nie

podmiotu

„bazowego”)

Tańsze

środki

z

rynków

zagranicznych

(ominięcie

obowiązków

wymaganych

przez

regulatora)

Zyskują

dobrą

opinię

za

granicą,

prestiż

i

rozpoznawalność

Możliwa

zwiększona

płynność

(brak

sentymentu

do

kwitów

depozytowych

J)

Pozyskanie

akcjonariuszy,

którzy

pozostają

zwykle

bierni

i

nie

angażują

się

w

sprawy

zarządzania

firmą.

2.13

Co

to

jest

konosament

i

do

czego

jest

wykorzystywany?

Konosament

jest

papierem

wartościowym

stwierdzającym

fakt

przyjęcia

towaru

do

przewozu,

potwierdzającym

warunki

umowy

o

przewóz

(ale

to

nie

jest

umowa!)

i

stanowiącym

tytuł

własności

towaru.

Wykorzystuje

się

go

jako

formę

dokumentu

przewozowego

gdy

towar

jest

wysyłany

do

odbiorcy

drogą

morską

lub

śródlądową.

Konosament

jest

świadectwem

jakości

przyjętego

towaru.

Gdy

konosament

jest

brudny

(dirty)

to

zawiera

wzmianki

o

wadach

towaru

lub

opakowania,

co

może

być

podstawą

odmowy

wypłaty

środków

w

ramach

akredytywy

przez

bank.

2.14

Na

czym

polega

rozdzielanie

obligacji

kuponowych

i

do

czego

jest

wykorzystywane?

Rozdzielenie

obligacji

polega

na

jej

zamienienie

(stripped)

na

inne

papiery

dłużne

–

na

przykład

na

dwie

obligacje,

jedną

kuponową

bez

wartości

nominalnej

(interest

only),

a

drugą

dyskontową

(principal

only)

czyli

dającą

tylko

wypłatę

nominału

(zero

kuponową).

Rozdzielanie

obligacji

jest

wykorzystywane

w

celu

lepszego

zróżnicowania

profili

ryzyka.

Tym

samym

zainteresowanie

emisją

obligacji

zgłasza

znacznie

większa

liczba

inwestorów

o

różnej

tolerancji

ryzyka

i

zwiększa

prawdopodobieństwo

objęcia

całości

emisji

obligacji

przez

inwestorów.

2.16

Porównaj

ze

sobą

obligacje

zamienne

i

wymienne

Obligacje wymienne umożliwiają wymianę obligacji na akcje lub aktywa

innych

podmiotów

np.

spółek

zależnych.

Obligacje

zamienne

zaś

umożliwiają

zamianę

obligacji

na

akcje

emitenta

według

określonego

współczynnika

konwersji.

Emisja

obligacji

zamiennych

zawsze

pociąga

za

sobą

emisję

warunkową

akcji

nowej

serii

z

wcześniejszym

wyłączeniem

prawa

poboru.

Ewentualne

objęcie

akcji

tej

emisji

prowadzi

do

podniesienia

kapitału

zakładowego.

Emisja

obligacji

zamiennych

umożliwiają

pozyskanie

środków

odsuwając

jednak

w

czasie

rozwodnienie

kapitału

a

jednocześnie

bez

konieczności

wykupu

obligacji/

Obligacje

wymienne

i

zamienne

mają

też

wiele

cech

podobnych.

Przede

wszystkim

obie

korzystnie

wpływa

na

płynność

spółki,

gdyż

emisja

zapewnia

pozyskanie

środków,

a

płatność

następuje

w

aktywach

lub

akcjach,

czyli

bez

wykorzystania

środków

pieniężnych.

2.17

Czym

różnią

się

euroobligacje

od

tradycyjnych

obligacji

zagranicznych?

Tradycyjna

emisja

obligacji

zagranicznych

polega

na

emisji

obligacji

w

innym

kraju

(np.:

USA)

denominowanych

w

walucie

tego

kraju

(dolarach,

w

tym

przypadku

są

to

tzw.

yankee

bonds).

Emisja

euroobligacji

polega

na

emisji

obligacji

w

danym

kraju

(np.

USA)

ale

denominowanej

w

innej

niż

tego

kraju

walucie

(np.

japońskich

jenach).

Emisji

euro

obligacji

dokonują

zwykle

duże

międzynarodowe

instytucje

finansowe,

podczas

gdy

tradycyjnej

emisji

często

dokonują

przedsiębiorstwa.

2.18

Co

to

jest

obligacja

z

opcją

wykupu

(callable

bond)

i

kiedy

jest

stosowana?

Obligacje

z

emitencką

opcją

wykupu

pozwalają

na

wcześniejszym

wykupieniu

obligacji

przez

emitenta

przez

upływem

terminu.

Jest

to

sytuacja

korzystna

dla

emitenta,

gdyż

pozwala

na

wykup

obligacji

o

stałym

oprocentowaniu

w

przypadku

spadku

stóp

procentowych

(wtedy

alternatywne

sposoby

pozyskania

kapitału

[np.:

nowa

emisja

obligacji

o

niższym

kuponie]

stają

się

relatywnie

tańsze

do

wyemitowanych

obligacji).

Emitent

stosuje

też

obligacje

z

opcją

wykupu,

kiedy

przewiduje

poprawę

swojej

wiarygodności.

Wówczas

emisja

nowych

obligacji

powinna

być

tańsza,

gdyż

inwestorzy

ponoszą

mniejsze

ryzyko

kupując

obligacje

bardziej

wiarygodnego

podmiotu.

W

tym

przypadku

wykup

jest

korzystny

również

w

przypadku

obligacji

o

zmiennym

oprocentowaniu.

Obligacja

z

opcją

wykupu

jest

niekorzystna

dla

inwestora,

dlatego

powinna

oferować

względnie

wyższy

kupon/nominał.

2.19

Czym

różnią

się:

obligacje

zamienne,

obligacje

z

prawem

pierwszeństwa

i

obligacje

z

warrantami?

Obligacje

zamienne

pozwalają

na

zamianę

obligacji

bezpośrednio

na

akcje,

natomiast

obligacje

z

prawem

pierwszeństwa

i

obligacje

z

warrantem

subskrypcyjnym

pozwalają

jedynie

na

nabycie

akcji

emitenta

z

pierwszeństwem

przed

innymi

nabywcami.

Wymaga

to

więc

dokonania

dodatkowej

płatności.

W

momencie

emisji

obligacji

z

prawem

poboru

i

obligacji

z

warrantami

nie

dokonuje

się

warunkowej

emisji

akcji

emitenta,

więc

w

przypadku

obligacji

z

prawem

poboru,

prawo

to

może

być

zrealizowane

tylko

w

przypadku

nowej

emisji

akcji.

[Obligacje

w

warrantem

są

często

wykorzystywane

w

przypadku

finansowania

mezzanine,

czyli

finansowania

w

zamian

za

przyszłe

zyski

spółki.]

2.20

Co

to

jest

obligacja

zamienna

i

w

jaki

sposób

jest

wykorzystywana?

Obligacja

zamienna

(konwertywa)

uprawniają

do

nabycia

akcji

emitenta,

podwyższających

dotychczasowy

kapitał

akcyjny

przez

przeznaczenie

wartości

obligacji

na

kapitał

akcyjny

według

określonej

relacji.

Zamiana

zależy

od

wyboru

inwestora

(chyba

że

mamy

do

czynienia

z

tzw.

obligacją

mandatową

–

wtedy

przymusowo).

Emisji

musi

towarzyszyć

warunkowa

emisja

akcji

(w

liczbie

takiej,

żeby

wszystkie

obligacje

mogły

być

na

nie

zamienione).

Obligacja

zamienna

musi

posiadać

kupon

(w

Polsce)

Dzięki

obligacji

zamiennej

można

szybko

pozyskać

kapitał,

jednocześnie

odsuwając

w

czasie

objęcie

akcji

nowej

emisji

i

nie

podlegając

obowiązkowi

spłaty

nominału.

Jest

to

szczególnie

przydatne,

gdy

cena

rynkowa

akcji

emitenta

jest

niska

i

kapitał

pozyskany

z

emisji

akcji

byłby

w

tych

warunkach

niewielki.

Inwestorom

opłaca

się

zamienić

obligacje

na

akcji

tylko

wtedy,

gdy

cena

rynkowa

wzrośnie,

co

zapewnia

spółce

objęcie

akcji

po

z

góry

określonej

cenie.

Opóźnia

to

również

rozwodnienie

kapitału

akcyjnego.

Są

również

stosowane

ze

względów

podatkowych.

Koszty

obsługi

obligacji

można

wliczyć

w

koszty

uzyskania

dochodu

–

podczas

gdy

wypłacanych

dywidend

-‐

nie.

Co

więcej,

obligacja

zamienna

może

wypłacać

relatywnie

niższe

odsetki,

gdyż

inwestor

uzyskuje

dodatkową

korzyść

w

postaci

możliwości

konwersji.

2.21

Co

to

jest

obligacja

przychodowa

i

w

jaki

sposób

jest

wykorzystywana?

Obligacja

przychodowa

to

obligacje

dające

prawo

do

części

przychodów

lub

majątku

uzyskanego

dzięki

emisji

obligacji.

Emitowane

są

przez

podmioty

prowadzące

działalność

w

zakresie

użyteczności

publicznej

(np.:

jednostki

samorządu

terytorialnego,

ich

związki,

spółki

kontrolowane

przez

jednostki

samorządu

terytorialnego,

koncesjonariusze

realizujące

autostrady).

Odpowiedzialność

emitenta

jest

ograniczona

do

wartości

przychodów

lub

majątku

powstałego

w

wyniku

finansowania

przedsięwzięcia

lub

przedsięwzięć.

Wykorzystywane

są

zwykle

do

finansowania

inwestycji

infrastrukturalnych

wymagających

dużych

nakładów

i

zmierzających

do

realizacji

zadań

użyteczności

publicznej,

a

które

w

przyszłości

będą

przynosić

przychody

(np.:

rozbudowa

sieci

wodociągowej,

zakup

taboru

telekomunikacyjnego).

2.22

Czym

się

różnią

obligacje

oszczędnościowe

od

hurtowych?

Obligacje

oszczędnościowe

to

rodzaj

obligacji

skarbowych

detalicznych,

a

więc

oferowanych

wyłącznie

osobom

fizycznym.

Nabyć

je

można

za

pośrednictwem

agenta

emisji

banku

PKO

BP.

Ich

nominał

wynosi

100

zł.

Nie

mogą

być

przedmiotem

obrotu

i

mogą

być

umorzone

tylko

w

punktach

PKO

BP.

Obligacje

hurtowe

są

natomiast

oferowane

za

pośrednictwem

NBP.

Który

organizuje

na

nie

przetargi

dwa

razy

w

miesiącu

(zwykle

środy).

Nabywać

je

mogą

tylko

Dealerzy

Skarbowi

Papierów

Wartościowych

oraz

Bank

Gospodarstwa

Krajowego.

Ich

nominał

wynosi

1000

zł.

Są

one

notowane

w

obrocie wtórnym na rynku BondSpot (dawniej MTS-‐CeTO – do września 2009).

2.23 Omów podstawowe sposoby indeksowania wartości lub kuponów w

obligacjach skarbowych. (nie jestem pewna tej odpowiedzi)

• Wg

rentowności

stawki

rynku

międzybankowego

(WIBOR)

• Wg

inflacji

• Indeksowane

inflacją

2.24 Dlaczego fundusze zamknięte i otwarte posługują się różnymi rodzajami

instrumentów finansowych ?

Fundusz inwestycyjny-‐ osoba prawna, której celem jest inwestowanie powierzonych

środków

pieniężnych

lub

papierów

wartościowych,

zarządzana

przez

Towarzystwo

Ubezpieczeń

Inwestycyjnych.

Otwarte-‐ o nieograniczonej liczbie uczestników dokonujące nieustannej emisji i

umarzanie jednostek uczestnictwa

Zamknięte-‐emitują ograniczoną stałą liczbę certyfikatów, może zaciągać wyższe

zobowiązania

Ponieważ

są

skierowane

do

różnych

rodzajów

inwestorów:

fundusze

otwarte

kierowane

są

do

inwestorów

krótkoterminowych

zamknięte

do

długoterminowych

i

z większa skłonnością do ryzyka

2.25 Porównaj jednostkę uczestnictwa i certyfikat inwestycyjny

Jednostka uczestnictwa-‐ potwierdzenie przyjęcia określonej sumy środków (lub

papierów

wartościowych)

od

inwestora

przez

fundusz

inwestycyjny,

o

charakterze

niezbywalnym

lecz

podlegającym

dziedziczeniu

i

umarzanym

na

życzenie

uczestnika.

Wydawane

przy

inwestowaniu

w

otwarte

fundusze

inwestycyjne,

nie

są

papierami wartościowymi. SA doskonale podzielne i stosunkowo tanie w obsłudze.

Certyfikat inwestycyjny-‐ zbywalny papier wartościowy o charakterze

niepodzielnym,

emitowany

przez

zamknięte

fundusze.

Występuje

rynek

pierwotny

i

wtórny

Dodatkowo

certyfikaty

i

jednostki

uczestnictwa

są

różnie

wyceniane

(wartość

certyfikatu

ustala

rynek,

jednostki

aktywa

funduszu-‐pasywa)

2.26

W

jaki

sposób

fundusze

mogą

uelastycznić

swoją

politykę

inwestycyjną

przez

wybór

konstrukcji

funduszu

inwestycyjnego?

Istnieją szczególne formy funduszy, które mają uelastycznić ich politykę

inwestycyjną, są to:

Fundusze

o

różnych

typach

jednostek

uczestnictwa(o

różnych

poziomach

i

sposobach

pobierania

opłat

na

rzecz

funduszu

)

Fundusze

z

subfunduszami

(fundusze

parasolowe),

które

wydzielają

w

ramach

dokonywanych

inwestycji

subfundusze,

o

różnej

polityce

inwestycyjnej

np.

ze

względu na odmienne typy aktywów jak i rozproszenie geograficzne.

Fundusze podstawowe i powiązane(tworzy się dwa fundusze, jeden zamknięty

lokuje

w

inwestycje

ryzykowne

i

emituje

certyfikaty

inwestycyjne

lub

jednostki

uczestnictwa,

natomiast

drugi

powiązany

kupuje

wyłącznie

tytuły

uczestnictwa

pierwszego

funduszu

i

wystawia

certyfikaty

lub

jednostki

uczestnictwa

dla

inwestorów)

2.27 Czym się różni fundusz parasolowy od funduszu funduszy?

fundusz parasolowy jest to fundusz, który w ramach dokonywanych inwestycji

wydziela

subfundusze,

o

różnej

polityce

inwestycyjnej.

Każdy

subfundusz

ma

przypisane

jednostki

uczestnictwa

lub

certyfikaty

i

musi

spełniać

pewne

ograniczenia

inwestycyjne

określone

dla

funduszy.

Nie

mają

możliwości

inwestowania

w

inne

subfundusze

w

tym

samym

funduszu,

ani

różnicowania

poboru

opłat

od

inwestorów.W

przypadku

likwidacji

środki

inwestorów

są

przenoszone do innego subfunduszu lub wypłacane

fundusz funduszy działa na tej samej zasadzie co fundusze podstawowe i powiązane

z

tym,

że

fundusz

podstawowy

może

inwestować

w

papiery

innych

funduszy

zagranicznych.

W

przypadku

wycofania

się

uczestnika

z

inwestycji

jego

jednostki

są

umarzane,

nie

jest

dopuszczane

branie

kredytów

lub

pożyczek

pod

fundusze

powiązane

ani

posiadanie

subfunduszy

w

funduszu

podstawowym

lub

powiązanym.

2.28 Na czym polega działalność inwestycyjna funduszy sekurytyzacyjnych?

Jest to rodzaj zamkniętego funduszu inwestycyjnego, który inwestuje w

wierzytelności,

środki

pozyskane

z

emisji

certyfikatów

inwestycyjnych.

Występują

w

dwóch

odmianach,

jako

standaryzowane

i

niestandaryzowane.

Pierwsze

inwestują

w

wierzytelności

jednego

rodzaju

i

dzielą

się

na

subfundusze

różniące

się

pod

względem

dochodów

i

udziału

w

posiadanych

aktywach.

Emisja

certyfikatów

w

danym

subfunduszu

jest

jednorazowa

i

nie

może

być

ponowiona.

Niestandaryzowane

nie

mają

subfunduszy,

a

inwestycje

dotyczą

wierzytelności,

papierów

wartościowych

opartych

na

wierzytelnościach

oraz

do

praw

do

świadczeń

z

wierzytelności.

W

certyfikaty

niestand.

Nie

mogą

inwestować

osoby

fizyczne

chybże cena emisyjna jednego certyfikatu przekracza 40000 Euro.

2.29

Dlaczego

fundusze

aktywów

niepublicznych

dokonują

wypłat

dla

inwestorów

przed

zakończeniem

inwestycji?

Są

to

fundusze,

które

inwestują

w

aktywa

inne

niż

papiery

wart.

Dopuszczone

do

rynku

regulowanego

oraz

instrumenty

rynku

pieniężnego

i

mogą

wypłacać

przychody ze zbycia aktywów swoim uczestnikom.

Dokonują

wypłat,

gdyż

aktywa

niepubliczne

mają

ograniczoną

płynność

dlatego

inwestuje

się

w

nie

w

sposób

długoterminowy

i

realizuje

zyski

sukcesywnie

przez

ich

częściową

sprzedaż,

którą

traktuje

się

jako

środki

na

wynagrodzenie

długoterminowej inwestycji, jaką podjęli inwestorzy.

2.30 Dlaczego fundusze rzadko realizują założone cele inwestycyjne?

-‐ ponoszenie dodatkowych kosztów np. związanych z zarządzaniem

-‐

brak

gwarancji,

że

podejmowane

przez

zarządzających

decyzje

będą

lepsze

niż

podejmowane

bezpośrednio

przez

inwestorów

Rozdział 3

Międzybankowy rynek pieniężny

Cechy:

-‐ odmiejscownie(

brak

konkretnego

miejsca

dokonywania

obrotów)

-‐ istnienie

wielu

niezależnych

od

siebie

segmentów

rynku

(złotowy,

waliutowy, bonów pieniężnych, bonów skarbowych itd.)

-‐ zawieranie transakscji głównie między bankami komercyjnymi i NBP

(czasami uczestniczą inne podmioty np. Bankowy Fundusz Gwarancyjny)

Największe

znaczenie

dla

banków

ma

rynek

międzybankowych

depozytów

złotowych,

z

uwagi

na

możliwosć

zarządzania

płynnością

-‐ niedostosowanie terminów wpływu środków do banków z ich

zaangażowaniem

w

aktywa

dochododwe

(

banki

pozyskują

środki

na

krótsze

terminy,

natomiast

udostępniają

środki

na

terminy

dłuższe)

-‐ obowiązkowe płatności banków, np. z tytułu zaliczek na podatek

dochodowy

lub

w

związku

odprowadzaniem

rezerw

obowiązkowych,

mają

tendencję

do

kumulowania

się)

-‐ bank centralnym prowadząc operacje otwartego rynku zmienia płynność

w

ktrótkim

okresie,

wpływając

na

rentowność

operacji

pożyczania

i

lokowania

środków

na

rynku

finansowym

-‐ struktura systemu bankowego sprawia, iż w ostatnich latach mamy banki

notujące

nadpłynność,

tzn.

pozyskujące

więcej

środków

od

klientów

niż

mogą

w

danej

chwili

zagospodarować

w

aktywa

dochodowe

i

naki

odczuwające

niedobór

środków;

te

ostatnie

udzielają

więcej

kredytów

klientom

niż

pozyskają

depozytów,

z

których

mogłyby

je

finansować

3.1 Do czego wykorzystywane są pożyczki i lokaty międzybankowe?

Pożyczki i lokaty są wykorzystywane do utrzymywania płynności w

bankach. Banki pożyczają między sobą środki, gdy patrz podpunkty

3.2 Od czego zależy krzywa dochodowości?

Krzywa dochodowości może być rosnąca lub malejąca.

Rosnąca:

-‐ wraz ze wzrotstem okresu utrzymywania środków stopy procentowe

powinny

rosnąć,

ponieważ

odzwierciedlają

oczekiwaną

stopę

inflacji

powiększoną

o

premię

za

ryzyko

(

zmiany

stóp

procentowych,

dewaluacji

itp.),

które

jest

tym

wyższe

im

dłuższy

jest

okres

pozyskiwania

lub

udostępniania

środków.

Malejąca:

-‐ sytuacja taka może nastąpić, jeżeli mamy doczynienia z oczekiwaniami

spadku inflacji, oraz gdy bank centaralny prowadzi politykę utrzymywania

wysokich

stóp

procentowych

na

rynku

międzybankowym

w

krótkim

okresie,

natomiast

nie

następuje

odpowiedni

wzrost

rentowności

środków

w

długim

okresie,

albowiem

uczestnicy

rynku

nie

wierzą,

że

dana

polityka

bedzie

kontynuowana

w

przyszłosci.

W ujęciu dynamicznym krzywa dochodowości ulega przesunięciu w dół i

spłaszczeniu,

w

wyniku

spadku

stóp

procentowych

na

rynku,

ponieważ

relatywnie

mniej

na

rentowności

tracą

przynoszące

z

góry

określony

dochód

aktywa

krótkoterminowe

niż

długoterminowe,

których

stopy

procentowe

zawierają

wyższe

premie

za

ryzyko.

Wzrost stóp procentowych powoduje natomiast silniejszy wzrost

rentowności aktywów długoterminowych, których ceny spadają bardziej.

Spłaszczeniu

krzywej

dochodowości

sprzyja

również

ożywienie

koniunktury,

poniewąz

oznacza

ono

zwiększenie

zapotrzebowania

na

krótkotermionwe

środki

pieniężne

ze

storny

banków,

finansujące

zwiększenie

zapotrzebowania

na

kredyty środki rozliczeniowe.

3.3 Co to są stwaki referencyjne rynku pieniężnego i jakie znasz ich rodzaje?

Stawka referencyjna jest skutkiem transakcji międzybankowych ( lokat i

pożyczek).

Jest

to

międzybankowa

średnia

stopa

procentowa,

obliczana

w

stosunku

rocznym

dla

złotowych

lokat

i

pożyczek

przyjmowanych

na

określony

czas.

Stawki

referencyjne

są

obliczane

za

pomocą

średniej

arytmetycznej

kwotowań

z

banków,

przy

czym

odrzucane

są

dwie

skrajne

wartości

(

lub

gdy

jest

za

mało

uczestników

to

po

jednej),

a

obliczenia

prowadzone

są

do

dwóch

miejsc po przecinku. Rentownośc jest podawana w okresie rocznym.

Przykłady:

WIBOR i WIBID LIBOR EURIBOR

Stawka

referencyjna

POLONIA,

czyli

stawka

depozytów

overnight

udzielana

na

jeden

dzień

przez

uczestników

fixingu

stawek

WIBOR

I

WIBID.

Jest

to

średnia

ważona stawek dla zawartych transakcji overnight w danym dniu.

EONIA EURONIA

3.4 Na czym poleg finansowanie forward forward?

Kontrakt ten polega na zawarciu umowy o udzielenie kredytu (przyjęcie

lokaty)

w

przyszłości

na

określoną

sumę

środków

pieniężnych

z

ustalonym

oprocentowaniem.

Realizacja

kontraktu

wymaga

jednoczesnego

zawarcia

dwóch

umów

na

rynku

pieniężnym:

zaciągnięcia

kredytu

(dokonania

lokaty)

na

okres

od

chwili

obecnej

do

końca

korzystania

z

kredytu

przez

klienta

w

przyszłości

i

dokonania

lokaty

(zaciągnięcia

kredytu)

pożyczonych

środków

na

rynku

pieniężnym,

na

okres

od

chwili

obecnej

do

momentu

postawienia

kredytu

do

dyspozycji

klienta.

3.5

W

jaki

sposób

wyznaczane

jest

oprocentowanie

lokat

przyjmowanych

przez

banki

w

przyszłości?

Pla pla pla

3.6 Co to są operacje REPO i jak przebiegają?

Operacja

REPO

jest

to

operacja

uwarunkowana

przez

bank

centralny.

Polega

na

tym,

ze

bank

centralny

kupuje

papier

wartosciowe

od

bankow

komercyjnych

na

okreslony

termin,

po

z

gory

okreslonej

cenie

ustalonej

jako

dyskonto.

Tym

samy

bank

komercyjny

zaciaga

krotkoterminowa

pozyczke,

zabezpieczona

papierami

wartosciowymi.

Transakcje

dokonywane

sa

przez

NBP

zadko

i

glownie

w

celu

dostrajajacego

zasilenia

systemu

bankowego

w

srokdi

plynne

w

okresach

ograniczenia

plynnosci rynku miedzybankowego.

Moga byc rowniez dokonywane miedzy bankami komercyjnymi, wowczas o

operacji

REPO

mowimy

w

przypadku

banku

ktory

zaciaga

pozyczke.

W

praktyce

rozliczenie

tej

transakcji

dokonuje

sie

poprzez

przniesienie

papierow

wartosciowych

na

rachunek

przekazujacego

pieniadze(papiery

moga

tez

zostac

na rachunku zbywcy)

3.7

Czym

różni

sie

transakcja

sell-‐buy

back

od

transakcji

REPO

i

dlaczego

jest

preferowana

przez

banki?

Obie

te

umowy

sa

podobne

jednak

SBB

polega

na

sprzedazy

(kupnie)

bonow

z

zawarciem

jednoczesnie

umowy

terminowej

kupna

(sprzedazy)

w

przyszlosci

po

cenie

ustalonej

w

dniu

sprzedazy.

Celem

jest

krotkoterminowa

poprawa

plynnosci

podmiotu

dokonujacego

transakcji

SBB.

Moga

one

byc

takze

uzyte

w

celu

do

czasowego

pozbycia

sie

papierow

wartosciowych

z

bilansu,

np.

w

celu

spelnienia

norm

ostroznosciowych

lub

poprawienia

wskaznikow

plynnosci.

O wiekszej popularnosci swiadcza:

-‐ prostota realizacji

-‐ brak

potrzeby

powolywania

sie

na

umowe

ramowa

-‐ silniejsze

uprawnienie

pozyczkodawcy

w

postaci

prawa

wlasnosci

papierow

i

brak

negatywnych

konotacji

kupna

papierow,

w

odroznieniu

od

zadania

ustanowienia

zastawu

w

momencie

pozyczania

srodkow

pienieznych

-‐ pozytki z papierow pobierane sa przez strone, ktora czasowo nabyla

papiery wartosciowe

-‐ czas transakcji jest scisle okreslony i nie moze byc zmieniany

3.8

Czym

rózni

sie

sprzedaz

papierow

rzadowych

na

zwyklych

przetargach

od

spzedazy

interwencyjnej

dokonywanej

przez

NBP?

3.9 Co wiesz o bonach skarobwych ?

-‐ służą do pozyskiwania środków przez budżet państwa z rynku

pieniężnego

-‐ są to krótkoterminowe papiery wartościowe , do 52 tygodni o nominale

10 000 zl

-‐ są sprzedawane przez Dealerów Skarbowych Papierów Wartościowych

na przetargach organizowanych przez NBP

-‐ na rynku wtórnym mogą być nabywane przez osoby krajowe jak i

zagraniczne

-‐ minimalna

oferta

na

rynku

pierwotnym,

100

000

zl

-‐ bony

mogą

być

sprzedawane

po

różnych

cenach,

sprzyja

to

obniżeniu

kosztu obsługi bonów przez Skarb Pństwa

-‐ Zapłata następuje nie wcześniej niż dwa dni po przetargu, natomiast

można zapłacić jeszcze przez 3 dni od dnia zapłaty placąc odsetki w

wysokości podwojonej stopy kredytu lombardowego

-‐ mogą być przedmiotem handlu na rynku wtórnym między

poszczególnymi podmiotami

3.10 Czym różni się stopa dyskonta od stopy rentowności?

Stopa

rentowności

służy

do

ocenty

atrakcyjności

inwestycji

w

bony

skarbowe

(

a

także

inne

papiery

rynkowe).

Jest

to

relacja

uzyskanego

dochodu

do

poniesionych

kosztów

nabycia

danego

instrumentu

finansowego,

podana

w

skali

rocznej. Liczona jest dla 360 dni:

WZÓR

Natomiast stop dyskonta pozwala na obliczenie wartości upustu cenowego, w

stosunku

do

nominalnej

wartości

instrumentu,

który

przysługuje

nabywcy

przy

założeniu

rocznego

okresu

trwania

inwestycji:

WZÓR

Można liczyć rentowność zakładającą kapitalizację:

WZÓR

3.11 W jakis sposób wykorzystuje się bony pieniężne ?

Wykorzystuje się je w prowadzeniu polityki pieniężnej przez NBP.

NBP

przypomnial

także,

że

zgodnie

z

założeniami

polityki

pieniężnej

NBP

może

przeprowadzać

operacje

dostrajające.

Służą

one

ograniczaniu

wpływu

zmian

w

warunkach

płynnościowych

w

sektorze

bankowym

na

wysokość

krótkoterminowych

rynkowych

stóp

procentowych.

Celem

operacji

dostrajających

jest

łagodzenie

wpływu

zaburzeń

płynności

na

rynkowe

stopy

procentowe.

Co

do

zasady,

operacje

dostrajające

są

wykorzystywane

w

wyjątkowych

sytuacjach,

gdy

dostępne

dla

banków

operacje

depozytowo-‐

kredytowe

NBP

będą

-‐

w

ocenie

banku

centralnego

-‐

niewystarczające

w

eliminowaniu

zaburzeń

płynności.

-‐ Operacje

podstawowe

-‐ Operacje

dostrajające

-‐ Strukturalne

Operacje bezwarunkowe

Operacje warunkowe

3.12 Co to jest stopa lombardowa i do czego jest wykorzystywana?

Stopa kredytu lombardowego – stopa kredytu refinansowego udzielanego

bankom

komercyjnym

przez

NBP

pod

zastaw

papierów

wartosciowych.

Stopa

ta

stanowi

teoretycznie

gorna

granice

ksztaltowania

sie

stop

procentowych

na

miedzybankowym

rynku

pienieznym.

Czasami

jednak

banki

zgadzaja

sie

na

pozyczanie

bo

wyzszej

stopie

niz

lombardowa

z

uwagi

na

chwilowe

potrzeby

zachowania

plynnosci.Stopa

kredytu

lomardowego

stanowi

podstawe

okreslenia

odsetek

ustawowych

oraz

platnosci

za

nieterminowe

rozliczanie

sie

przy

przetargach

papierow

wartosciowych

i

nieposiadanie

odpowiedniego

poziomu

rezerw

obowiazkowych.

Wedlug

tej

stopy

udzielany

jest

rowniez

kredyt

techniczny.

3.13 Czym się różnią bony skarbowe od bonów pieniężnych?

Bony

pieniężne

są

także

krótkoterminowymi

papierami

wartościowymi

sprzedawanymi

na

przetargach

z

dyskontem

o

okresie

zapadalności

do

jednego

roku

i

rejestrowanymi

w

Rejestrze

Papierów

Wartościowych

ale

w

odróżnieniu

od bonów skarbowych:

-‐ emitowane

są

przez

NBP

-‐ służą

realizacji

polityki

pieniężnej

(zmniejszenia

lub

zwiększenia

płynności sektora bakowego), a nie pozyskaniu środków przez budżet

-‐ nabywcami mogą być wyłacznie banki krajowe i oddziały banków

zagranicznych działające w Polsce

-‐ rentowność bonów pieniężnych jest wyższa od rentowności bonów

skarbowych,

mimo

że

są

one

z

reguły

bardziej

krótkoterminowe.

Dzieje

się

tak,

ponieważ:

nie

mogą

ich

kupować

podmioty

zagraniczne,

papiery

te

muszą

być

znaleźć

nabywców,

aby

polityka

monetarna

była

skuteczna

i

wreszcie

ich

rentowność

nie

może

być

niższa

niż

stopa

operacji

otwartego

rynku

-‐ występują też różnice dotyczące zasad organizacji przetargów i

dokonywania płatności ( płatność w tym samy dniu)

-‐ Przetargi organizowane są zazwyczaj w piątki aby nie konkurować

z przetargami na bony skarbowe

-‐ Terminy zapadalności podawane są w dniach a nie w tygodniach, przy

czym standardowy termin emisji to 7 dni

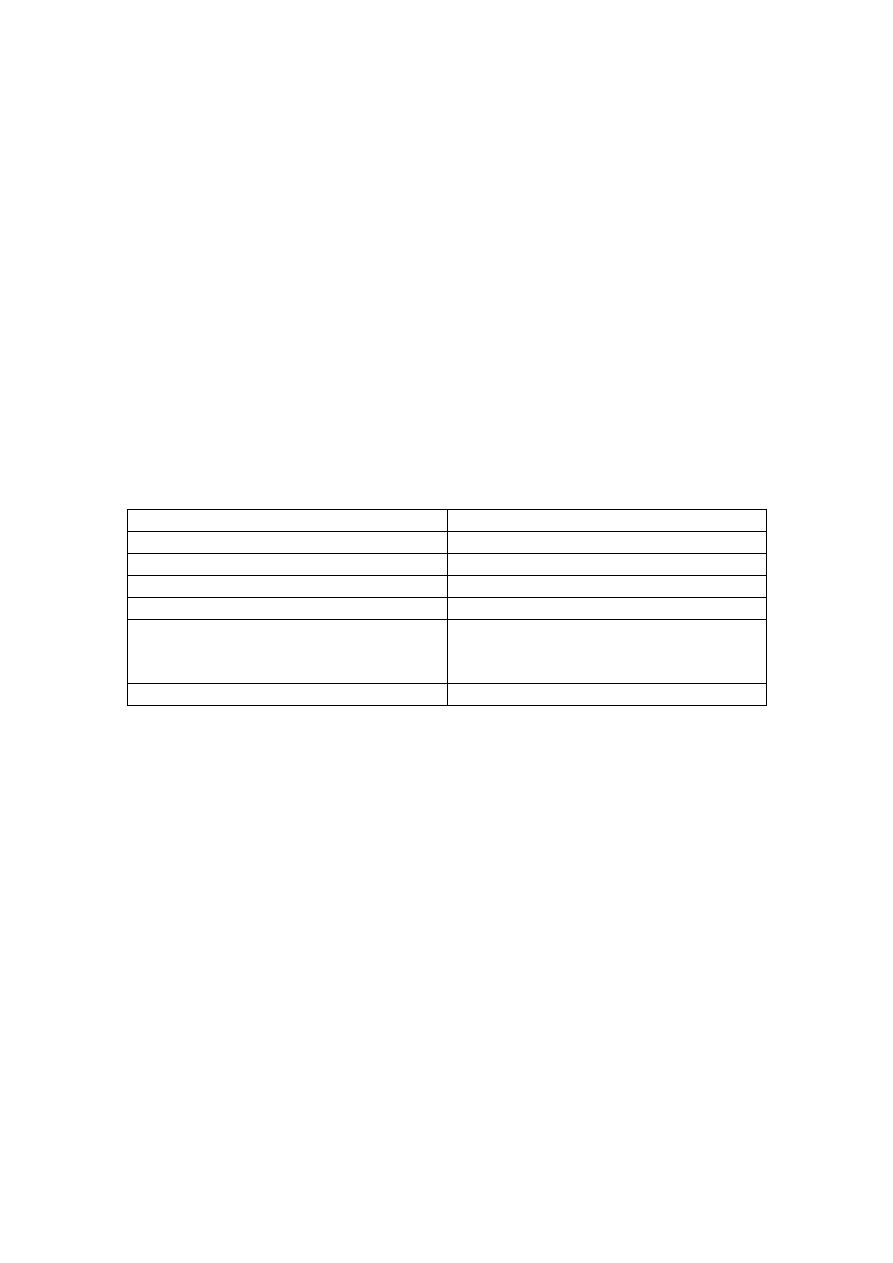

3.14 Porownaj zalety i wady trzech podstaw emisji papierow komercyjnych.

TABELA

3.15 Jakie zalety z tytulu emisji papierow komercyjnych odnosi emitent?

MASAKRA

Stopa

referencyja

–

ustala

minimalna

rentownosc

bonow

pienieznych

oferowanych

na

przetargach

NBP

Stopa

redyskontowa

–

sluzy

redyskontowaniu

weskli,

ma

tez

pewne

zastosowanie

przy

oprocentowaniu

rezerwy

obowiazkowej

oraz

skupie

plodow

rolnych za weksle

Stopa

lokat

terminowych

–

sluzy

oprocentowaniu

nadwyzek

finansowych

bankow

komercyjnych

skladanych

na

okreslony

czas

w

banku

centralnym

Stopa

kredytu

refinansowego

–

sluzy

refinansowaniu

inwestycji

centralnych.

W

tej

samej

wysokosci

jest

ustalona

stopa

kredytu

refinansowego

dla

bankow

posiadajacyh

rachunki

biezace

w

NBP,

udzielanego

w

szczegolnie

uzasadnionych

przypadkach

w

zwiazku

z

zadaniami

o

istotnym

znaczeniu

dla

polityki

gospodarczej

panstwa,

oraz

w

celu

uzdrowenia

gospodarki

danego

banku,

przewaznie

w

sytuacji

wystapienia

trudnosci

z

wyplacalnoscia.

Traktowane

jest

to

jednak

jako

ostatecznosc

poniewaz

pomoc

dla

bankow

powinna

byc

w

pierwszym rzedzie udzielona przez Bankowy Fundusz Gwarancyjny.

Rezerwy obowiazkowe – naliczane od srodkow pienieznych i odprowadzane na

rachunek biezacy banku(NBP). Dotycza one srodkow:

-‐ zgromadzonych na rachunkach bankowych

-‐ uzyskanych ze sprzedazy papierow wartosciowych, z wyjatkiem papierwo

zabezpieczonych

hipotecznie

i

listow

zastawnych

–

o

okresie

wykupienia

powyzej

pieciu

lat

-‐

innych

srodkow

podlegajacych

zwrotowi

przyjetych

przez

bank,

z

wyjatkiem

srodkow

przyjetych

od

innego

banku

krajowego,

a

takze

srodkow

pozyskanych

z

zagranicy

na

co

najmniej

dwa

lata

oraz

srodkow

pozyskanych

na

podstawie

umow o prowadzenie Indywidualnych Kont Emerytalnych

Rezerwy obowiazkowe wynosza 3%

Rozdział 4

4.1 Co to sa i do czego służą rachunki nosrto i loro?

Rachunki NOSTRO i LORO sa to rachunki jednych bankow utrzymywane w

innych

bankach.

Nasz

bank

w

innym

banku

NOSTRO,

inny

bank

w

naszym

LORO).

Sluza

dokonywaniu

rozliczen

miedzy

bankami

w

obrocie

miedzynarodowym.

Ich

wykorzystanie

polega

na

dokonywaniu

obciazen

i

uznan,

w

zaleznosci

od

typu

transakcji

przeprowadzanych

przez

banki

lub

ich

klientow

i

spowodowane

jest

brakiem

jednolitego

miedzynarodowego

systemu

rozrachunkow

miedzybankowych.

4.2 Podaj definicje umowy rachunku bankowego i przedstaw podstawowe cztery

rodzaje rachunkow bankowych zgodnie z prawem bankowym.

Rachunek bankowy jest umowa pomiedzy bankiem a klientem, dotyczaca

przechowania srodkow pienieznych i dokonywania rozliczen na zlecenie klienta.

1)Rozliczeniowe

(biezace)

–

bez

okreslonego

terminu

przechowywania

srodkow,

z

mozliwoscia

podjecia

srodkow

w

kazdym

momencie,

stosowane

przewaznie

przez

przedsiebiorstwa

do

dokonywania

rozliczen

finansowych

prowadzonej

dzialalnosci

ale

tez

przez

zwyklych

ludzi.

Sa

oprocentowane

relatywnie

nisko.

Mozna

je

podzielic

na

podstawowe

i

pomocnicze.

2)Lokat

terminowych

–

z

zadeklarowanym

terminem

utrzymania

srodkow,

prowadzone

dla

tych

samych

podmiotow,

co

rachunki

rozliczeniowe

3)Powiernicze

–

sluza

przechowaniu

srodkow

osob

innych

niz

posiadacz

rachunku.

Prowadzony

jest

dla

kilku

podmiotow

jednoczesnie

(dluznik,

wierzyciel,

posrednicy

i

przewoznicy).

Zgromadzone

pieniadze

nie

moga

byc

zajete,

nie

wchodza

do

masy

upadlosciowej,

ani

do

spadku

po

posaidaczu

rachunku,

gdyz

nie

sa

jego

wlasnoscia.

Typowe

wykorzystanie

takich

rachunkow

to srodki z UE oraz do rozliczania aukcji internetowych

4)Oszczednosciowe

• Rachunki oszczednosciowe – wplacona kwota nie ma zadeklarowanego

terminu przetrzymywania srodkow

• Rachunki oszczednosciowo-‐rozliczeniowe – sluza rozliczeniom,

powiazane

przewaznie

z

wyplatami

wynagrodzen

i

pakietami

uslug

dodatkowych

(karty

platnicze,

ubezpieczenia)

• Rachunki terminowe lokat oszczednosciowych – z zadeklarowanym

okresem utrzymywania srodkow pienieznych na rachunku

4.3 Do czego sluzy rachunek pomocniczy?

Rachunek

pomocniczy

otwierany

jest

w

celu

wykonywania

specyficznych

funkcji

(

wyplat

wynagrodzen

dla

pracownikow

filii,

zbioru

utargow

itp.)

lub

dla

dokonania

szczegolnych

operacji

(np.

zebrania

srodkow

na

kampanie

wyborcza,

czy

sfinansowania

inwestycji

gminnej).

Czasami

otwierane

sa

w

innych

bankach

niz

bank,

w

ktorym

podmiot

posiada

podstawowy

rachunek

rozliczeniowy.

4.4 Wymien cechy rachunku oszczednosciowego (wkladu oszczednosciowego)

• W przypadku smierci posiadacza rachunku z rachunku takiego mozna

pokryc koszty pogrzebu osobie, ktora przedstawi odpowiednie dowody

poniesienia

takich

wydatkow.

Jest

tez

mozliwosc

wskazania

osoby

(dopuszczani

sa

tylko

wstepni

i

zstepni,

rodzenstwo

lub

malzonek),

ktora

do

momentu

stwierdzenia

nabycia

spadku

bedzie

mogla

pobrac

z

konta

20-‐krotnosc przecietnego wynagrodzenia.

• W przypadku egzekucji komoniczej z rachunku oszczednosciowego

chroniona

jest

3-‐krotnosc

przecietnego

wynagrodzenia

(

nie

dotyczy

aliemntow)

• Rachunek taki moze posiadac osoba niepelnoletnia, dysponuje ona

swobodnie srodkami od ukonczenia 13 roku zycia, chyba ze sprzeciwi sie

temu jej rodzic

• Musi byc stwierdzony dokumentem, stad przewiduje sie mozliwosc

umarzania

dokumentow

w

przypadku

ich

zagubienia

lub

kradziezy,

co

oznacza

pozbawienie

dotychczasowych

dokumentow

waznosci

i

wydanie

w

ich

miejsce

innych

4.5 Porownaj ze soba kwity depozytowe i certyfikaty depozytowe.

Kwity

depozytowe

–

zagraniczne

przedsiebiorstwa

poprzez

bank

w

danm

panstwie

emituje

papiery

wartosciowe

na

podstawie

zdeponowanych

akcji(lub

portfele

papierow

wartosciowych

oraz

papiery

dluzne,

w

tym

obligacje).

Natomiast

certyfikaty

depozytowe

sa

to

bankowe

papiery

wartosciowe

emitowane

przez

banki

w

celu

pozyskania

srodkow

finansowyc.

4.6 Czym rozni sie bon oszczednosciowy od certyfikatu depozytowego?

TABELKA

4.7 Co ogranicza rozwoj emisji listow zastawnych w Polsce?

• Procedura

wpisow

do

ksiag

wieczystych

jest

dlugotrwala

• Problem

sporzadzenia

dobrej

wyceny

nieruchomosci

i

zagrozenie

przed

spadkiem wartosci zabezpieczen w przypadku zalamania cenowego na

rynku nieruchomosci

• Ostrozna wycena wartosci nieruchomosci powoduje ograniczenie

wartosci

kredytow

przez

co

wymagane

sa

wyzsze

wklady

wlasne

ode

kredytobiorcow.

W

tej

sytuacji

wielu

potencjalnych

kredytobiorcow

zostaje

zmuszonych

do

rezygnacji

z

zakupu

nieruchomosci

za

pomoca

kredytu

4.8 Co to jest zdolnosc kredytowa?

Zdolność kredytowa to zdolnosc do splaty kredytu wraz z odsetkami i prowizja

w

umowionych

terminach

splaty.

Szczegolnie

istotne

jest

odniesienie

sie

do

terminow

przewidzianych

w

harmonogramie

splaty

kredytu.

4.9 W jakich sytuacjach stosuje sie kredyt konsorcjalny?

Kredyty

konsorcjalne

sa

stosowane

w

przypadku

duzych

inwestycji.

Po

pierwsze

sa

stosowane

gdy

bank

samodzielnie

nie

jest

w

stanie

udzielic

danego

kredytu

na

pokrycie

inwestycji.

Po

drugie

tworzac

konsorcja

banki

dziela

pomiedzy

siebie

ryzko zwiazane z udzielonym kredytem.

4.10 Co to jest kredyt kasowy i czym sie rozni od kredytu otwartego?

Kredyt kasowy upowaznia do powodowania debetu przez posiadacza rachunku,

w

zwiazku

z

potrzeba

regulowania

biezacej

plynnosci

platniczej.

W

odroznieniu

od

kredytu

otwartego

jego

realizacja

nie

wymaga

dodatkowej

umowy

i

zachodzi

automatycznie,

jesli

tylko

wystapi

potrzeba

uregulowania

zobowiazan

platniczych, a kredytobiorca nie posiada wystarczajacych srodkow na rachunku.

4.11 Co to jest kredyt reportowy?

Jest to kredyt zabezpieczony przewlaszczeniem na zabezpieczenie

4.12 Czym rozni sie kredyt od pozyczki?

Kredyt

Pozyczka

Na konkretny cel

Bez celu

Udziela tylko bank

Kazdy moze udzielic

Tylko pieniadze

Nie tylko pieniadze

Zawsze odplatny

Moze nie byc odplatna

Tanszy

od

pozyczki,

co

wynika

z

wiekszych

uprawnien

kontrolnych

banku

Zawzwyczaj

drozszy

od

kredytu,

wymaga

wyzszych

prowizji

i

oplat

sadowych

Zawsze pisemny

Pisemna powyzej 500 zl

4.13 W jaki sposob dziala odwrotna pozyczka hipoteczna?

Polega

ona

na

tym

ze

osoba

najczesciej

starsza

(

w

USA

najczesciej

udzielana

osobom

powyzje

62

roku

ktore

splacily

swoje

kredyty

hipoteczne)

otrzymuje

od

banku

co

miesieczna

sume,

ktora

ma

wyrownac

jej

przeplywy

finansowe

w

cyklu

zycia.

W

zamian

rozlicza

sie

z

bankiem

juz

najczesciej

po

smierci

oddajac

mu

zastawiona

hipoteke.

Problemem

jest

trudna

do

okreslenia

dlugosc

takiej

pozyczki

co

za

tym

idzie

ustalenie

maksymalnej

miesiecznej

raty.

Z

tego

powodu

wartosc

wyplat

stanowi

jedynie

czesc

wartosci

nieruchomosci.

4.14

Na

czym

polegaja

przywileje

konsumenta

w

przypadk

stosowania

kredytu

konsumenckiego?

• Wczesniejsza

splata

kredytu

bez

ponoszenia

dodatkowych

kosztow

• Mozliwosc

odstapienia

od

umowy

w

coagu

10

dni

• Ogranieczenie

dodatkowych

kosztow

pozaodsetkowych

do

5%

wartosci

kredytu konsumenckiego

• Mozliwosc domagania sie odszkodowania w przypadku naruszenia

zakazu przenoszenia zabezpieczen kredytowych na inne osoby

LEASING

–

nazywany

tez

czasem

kredytem

rzeczowym

jest

metoda

finansowania

pozwalajaca

na

okresowe

korzystanie

ze

srodkow

produkcji

za

oplata,

ktora

pokrywa

nie

tylko

koszty

korzystania

z

rzeczy

ale

i

czesc

jej

wartosci.

Nie

moze

byc

oferowany

przez

banki.

4.15

Czym

rozni

sie

leasing

operacyjny

od

leasingu

finansowego

i

dlaczego

jest

stosowany?

Leasing

operacyjny,

zaklada

ze

naklady

inwestycyjne

nie

zwracaja

sie

w

czasie

trwania

jendej

umowy

leasingowej,

a

przedmiot

leasingu

moze

byc

uzywany

przez

wielu

kolejnych

uzytkownikow.

Umowy

sa

krotkoterminowe,

przewaznie

z

mozliwoscia

wczesniejszego

zerwania.

• Leasing suchy, czyli caly sprzet ktory jest przedmiotem jest przygotowany

do natychmiastowego wykorzystania

• Leasing suchy, czyli leasingobiorca sam musi zadac o montaz czy

materialy do produkcji. W tym przypadku wszelkie koszty dodatkowe sa

w calosci traktowane jakos koszty uzyskania przychodow.

• Leasing inwestycyjny, czyli zawieranie umowy zanim powstanie srodek

trwaly,

ktorego

dotyczy

umowa

np.

zanim

zostanie

wybudowana

nieruchomosc

Leasing

finansowy,

dotyczy

uomw,

w

ktorych

przedmiot

leasingu

w

pelni

sie

amortyzuje

w

okresie

ich

trwania.

Ta

forma

leasingu

nie

pozwala

na

zaliczanie

do

kosztow

calosci

poniesionych

oplat,

a

jedynie

czesci

odpowiadajacej

oplacie

za

uzytkowanie

rzeczy.

Czesto

okreslane

sa

zasady

nabycia

po

uplywie

umowy

leasingu.

• Czysty, tzn ze wszelkie koszty w trakcie umwy ponosi w pewlni

korzystajacy i sa one dla niego kosztami uzyskania przychodow

• Pelny, wszystkie koszty eksploatacji ponosi leasingodawca

Poniewaz leasing finansowy jest mniej korzystny z podatkowego punktu

widzenia.

4.16 Co to jest leasing posredni i w jakich sytuacjach jest wykorzytywany?

Jest to leasing realizowany przez posrednika. Wyrozniamy

Subleasing, Leasing podwojny, Leasing wspierany

Wykorzystywany jest gdy:

• Przedsiebiorstwo chce zrealizowac tzw ciche rezerwy, tzn wykorzystac

roznice

miedzy

wartoscia

rynkowa

i

ksiegowa

leasingowanego

przedmiotu

• wlasciciel nie chce (np. ze wzgledow podatkowych) wystepowac w roli

leasingodawcy i wlasciciela rownoczesnie

• aby podzielic ponoszone ryzyko na dodatkowy podmiot, gdy wartosc

przedmotu leasingu jest znaczna

• chcemy zmniejszyc ryzyko niesplacenia przedmiotu leasingu( w

szczegolnosci leasing wspierany)

4.17 Porownaj leasing podwojny z subleasingiem.

4.18 Jakie sa zalety leasingu w porownaniu z kredytem?

4.19 Dlaczego korzysci stosowania leasingu zamiast kredytu nie sa ocenianie

jednoznacznie?

Rozdział 5

5.1

Jakie

sa

roznice

miedzy

zabezpieczeniami

osobistymi

i

rzeczowymi?

5.2

Porownaj

gwarancje,

awal

i

poreczenie.

TABELA?

5.3

Porownaj

zastaw

i

przewlaszczenie

na

zabezpieczenie.

5.4

Co

to

jest

zastaw

rejestrowy

i

do

czego

sluzy?

Sluzy

do

zabezpieczen

kredytow,

w

szczegolnosci

kredytow

samochodowych.

Jest

to

wpis

do

sadu

rejestrowego.

Jezeli

dotyczy

np

samochodu

to

w

dowodzie

rejestracyjnym

jest

adnotacja.

W

odroznienu

od

innych

zastawow

mozna

korzystac

z

rzeczy

zastawionej.

Zastaw

rejestrowy

moze

obicazac

rowniez

rzeczy

przyszle

ale

zastaw

staje

sie

skuteczny

dopiero

w

momencie

nabycia

rzeczy.

Zastaw

ten

nie

moze

byc

obciazany

rzeczami

ktore

moga

byc

obciazone

hipoteka.

W

umowie

mozna

ograniczyc

zbywanie

rzeczy

zastawionej

oraz

zastrzec

ze

zastaw

nie

wygasa

automatycznie

w

przypadku

wygasniecia

zabezpieczanej

wierzytelnosci.

Chroniony

jest

przed

prawami

rzeczowymi

powstalymi

pozniej,

ktore

nie

moga

byc

wykonywane

z

uszczerbkiem

dla

powstalego

wczesjniej

zastawu

rejestrowego

a

takze

co

jest

wyjatkiem

zastawow

przed

powstalym

pozniej

zastawem

ustawowym

przyslugujacym

Skarbowi

Panstwa

z

tytulu

zobowiazan

podatkowych.

Nie

moze

trwac

dluzej

niz

20

lat(mozna

przedluzyc

o

kolejne

10

lat)

5.5

Co

to

jest

hipoteka

i

jakie

sa

jej

rodzaje?

Jest

zabezpieczeniem

kredytobiorcow.

Jest

prawem

obciazajacym

nieruchomosc,

ktore

daje

pierwszensto

dla

wierzyciela

zaspokojenia

swoich

roszczn.

Podobna

w

formule

do

zastawu.

• Hipoteka zwykla – wpisywana w przypadku udzielenia kredytu o znanej

wysokosci i terminach splaty

• Hipoteka kaucyjna – zabezpiecza kredyt o nieustalonej wysokosci lub

majace byc udzielone w przyszlosci oraz wierzytelnosci z dokumentow

zbywanych przez indos ( weksle, czeki)

• Hipoteka przymusowa – dotyczy niesplaconego kredytu, wpisywana po

wydaniu

tytulu

wykonawczego

przez

sad.

Zamiast

hipoteki

mozna

tez

dokonac

wpisu

roszczenia

o

ustanowienie

hipoteki,

pozwalajacego

na

dokonanie

ewentualnego

wpisu

hipoteki

w

przyszlosci

5.6

Czym

rozni

sie

podejmowanie

ryzyka

przez

gwaranta

i

przez

ubezpieczyciela?

5.7

Czym

rozni

sie

ubezpieczenie

o

charakterze

ochronnym

od

oszczednosciowego?

O

charakterze

ochronnym

to

takie

ktore

jest

wyplacane

w

przypadku

smierci.

Nie

sa

wykupywane,

nie

moga

stanowic

przedmiotu

zastawu

anie

przeksztalcic

sie

w

tzn

ubezpieczenie

bezskladkowe

czyli

ubezpieczenie

o

charakterze

oszczedniosciowym,

w

ktorym

w

pewnym

momencie

zaprzestano

placenia

skladek.

5.8 Co to jest franszyza redukcyjna i do czego jest wykorzystywana?

Jest

to

ograniczanie

odpowiedzialnosci

ubezpieczyciela

za

drobne

straty,

ktore

moga

wystapic

np

w

transporcie.

Ograniczenie

jest

ustalane

pozniej

pewnej

kwoty.

• Integralna – po przekroczeniu wielkosci straty ubezpieczyciel pokrywa

calosc straty

• Redukcyjna – pokrywana jest tylko nadwyzka szkody ponad kwotowo lub

procentowo ustalona wartosc franszyzy

5.9 Co to jest polisa obrotowa i kiedy moze byc wykorzystana?

Jest to ubezpieczenie generalne dotyczace wszystkich towarow wysylanych i

otrzymywanych przez przedsiebiorstwo w danym okresie

5.10 Porownaj ubezpieczeniowy fundusz kapitalwoy i fundusz inwestycyjny.

5.11

Co

pozwala

osiagnac

polaczenie

lokaty

oszczednosciowej

z

polisa

ubezpieczeniowa?

5.12 Czym rozni sie gwarancja bezposrednia od posredniej?

Gwarancja

bezposrednia

jest

typowa

w

stosunakch

krajowych

bez

udzialu

banku

posredniczacego

natomiast

posrdenia

najczesciej

wystepuje

w

obrocie

zagranicznym

z

bankiem

posredniczacym,

ktorym

zwykle

jest

bank

beneficjenta

gwarancji.

5.13 Na czym polega gwarancja dobrego wykonania kontraktu?

Jezeli realizacja nie jest zgodna z kontraktem, otrzymujemy wyplate.

5.14 Na czym polega gwarancja wadialna?

Gwarancja

wadialna

zastepuje

wadium,

czyli

kwote

zabezpieczajaca

wykonanie

przetargu

przez

zwyciezce

wplacana

przed

przystapieniem

do

przetargu.

Zazwyczaj

gwarancja

ta

obowiazuje

do

podpisania

umowy

przez

zwyciezce

przetargu

i

ma

na

celu

zabezpieczenie

sie

organizatora

przetargu

przed

zmiana

warunkow

realizacji

kontraktu

po

jego

rozstrzygnieciu,

a

przed

podpisaniem

umowy.

5.15 Co to jest regwarancja i czym sie rozni od potwierdzenia gwarancji?

Jest to gwarancja banku udzielona bakowi, ktory udzieli gwarancji klienotowi. W

tym

wyapdku

wobec

klienta

odpowiada

tylko

jeden

bank,

chociaz

refinansujacy

sie

w

innych.

Natomiast

potwierdzenie

gwarancji,

oznacza

ze

dwa

lub

wiecej

bankow

zgodzilo

sie

zaplacic

kwote

gwarancyji

beneficjentowi.

Oznacza

to

ze

klient

moze

wybrac

do

ktorego

banku

sie

zwroci.

Realizacja

platnosci

przez

jeden

z

bankow

zwalnia

pozostale

z

zobowiazania.

Wyszukiwarka

Podobne podstrony:

Instrukcja ESRI id 216707 Nieznany

instrukcja laboratoryjna id 216 Nieznany

Instruktaz stanowiskowy id 2176 Nieznany

INSTRUKCJA obserwacja id 217027 Nieznany

Instrukcja 12 id 215508 Nieznany

finanse i prawo finansowe id 17 Nieznany

INSTRUKCJA BHP 4 id 215697 Nieznany

KOS instrukcja 7 TM id 248303 Nieznany

instrukcja DTC id 216677 Nieznany

Analiza Finansowa 3 id 60193 Nieznany (2)

Instrukcja Lab4 id 216877 Nieznany

INSTRUKCJE Cwiczenie 1 id 71952 Nieznany

5 Instrukcja if id 39694 Nieznany

Analiza finansowhga id 60398 Nieznany (2)

Instrumenty pochodne id 217770 Nieznany

Instrukcja UV2 id 217242 Nieznany

lab2 Instrukcja P2 C P id 75048 Nieznany

instrukcja 10 id 215506 Nieznany

Instrukcja kolka1 id 217336 Nieznany

więcej podobnych podstron