Nadzór bankowy i gwarantowanie depozytów

1) Przyczyny funkcjonowania nadzoru bankowego

Podstawowe przesłanki, które przyczyniły się do powstania instytucji nadzorczych oraz

określenia norm ostro znoś cio wy ch, można scharakteryzować w trzech punktach:

a) zjawisko kreacji pieniądza metalowego w pieniądz papierowy, a następnie w

rozrachunkowy lub elektroniczny pieniądz w obrocie bezgotówkowym (zjawisko to

przyczynia się do wzrostu ryzyka płynności i wypłacalności banków):

b) wzrost liczby instrumentów oferowanych przez banki klientom, w tym przede wszystkim

nowoczesnych instrumentów finansowych, np. opcji (proces ten wywołuje wzrost ryzyka,

głównie cenowego, w działalności banku);

c) zjawisko wychodzenia przez banki poza tradycyjne dla nich zastrzeżone segmenty rynku

finansowego, tj. na otwarty rynek usług niebankowych, np. rynek funduszy emerytalnych

(zjawisko to wywołuje pojawienie się w działalności bankowej nowych, niebankowych

rodzajów ryzyka);

2) Cele działania nadzoru bankowego

Celem działania instytucji nadzorczych na całym świecie jest dążenie do:

a) zapewnienia bezpieczeństwa systemu bankowego, w tym jego poszczególnych jednostek,

tj. dążenie do zmniejszenia prawdopodobieństwa powstania stanu niebezpieczeństwa

niewypłacalności banków przede wszystkim w drodze licencjonowania działalności

bankowej, kreowania właściwych regulacji ostrożnościowych, inspekcji oraz tworzenia

systemów wczesnego ostrzegania;

b) przestrzegania przez banki przepisów zewnętrznych, wewnętrznych i zasad dobrej

praktyki bankowej;

c) przestrzegania warunków równej konkurencji na rynku usług bankowych;

3) Zadania nadzoru

Zakres działalności nadzoru bankowego można sklasyfikować w czterech podstawowych

obszarach:

I. Prowadzenie działalności licencyjnej,

n. Określenie kształtu regulacji ostrożnościowych,

III. Sprawowanie inspekcji,

IV. Podejmowanie działań restrykcyjnych,

Ad. I

Umożliwia ona wyeliminowanie już na początku oraz w trakcie funkcjonowania zarówno

niewłaściwych osób i podmiotów planujących prowadzenie działalności bankowej, jak i

podejrzanych kapitałów.

W ramach przepisów nadzorczych można wyodrębnić proces licencjonowania:

• Przed rozpoczęciem, działalności bankowej - określenie warunków uzyskania licencji

bankowej,

• Po rozpoczęciu działalności bankowej - kontrola przepływów kapitałowych.

Naczelną ideą kontroli przepływów kapitałowych jest niedopuszczenie do przejęcia banku lub

tryskania znaczących wpływów na jego zarządzanie przez właścicieli nie zapewniających

stabilności finansowej banku.

© nadzór bankowy mieszany: nadzór wykonywany jest przez powołaną do tego

celu instytucje wspólnie z bankiem centralnym.

ZAKRES PRZEDMIOTOWY: można sklasyfikować w czterech podstawowych obszarach;

a) prowadzenie działalności licencyjnej;

b) określenie kształtu regulacji ostrożnościowych;

c) sprawowanie inspekcji; *-

d) podejmowanie działań restrykcyjnych.

PROWADZENIE DZIAŁALNOŚCI LICENCYJNEJ

W ramach przepisów nadzorczych proces licencjonowania może:

% określać warunki uzyskania licencji bankowej, gdy występuje przed

rozpoczęciem działalności bankowej;

% kontrolować przepływy kapitałowe, gdy występuje po rozpoczęciu

działalności bankowej.

Są dwie metody uzyskania licencji bankowej:

1) metoda koncesji: zezwolenie wydawane jest po spełnieniu odpowiednich

warunków i wydaniu decyzji przez odpowiedni organ;

2) metoda normatywna: umożliwia prowadzenie działalności bankowej każdemu

kto stosuje się do określonych norm.

OKREŚLENIE KSZTAŁTU REGULACJI OSTROŻNOŚCIOWYCH

Wyróżniamy regulacje ostrożnościowe: ._

> zewnętrzne: uregulowane przez organy nadzorujące, które są niezbędnym

narzędziem do sprawowania tego nadzoru;

> wewnętrzne: uregulowane przez organy poszczególnych banków.

SPRA WOWANIE INSPEKCJI

Inspekcje mają na celu:

• ocenić stopień bezpieczeństwa prowadzonej przez bank działalności;

• ocenić stopień zgodności prowadzonej działalności z obowiązującymi

przepisami zewnętrznymi.

PODEJMOWANIE DZIAŁAŃ RESTRYKCYJNYCH

Działania te mogą mieć charakter:

1

personalny (dotykają bezpośrednio członków kierownictwa np. nałożenie kary

pieniężnej, zawieszenie w czynnościach)

1

strukturalny (dotyczą zasad funkcjonowania całego banku np. ogłoszenie

upadłości banku, zarządzenie likwidacji i przejęcia banku)

Wyróżniamy następujące rodzaje nadzoru:

1) wg. rodzaju banku:

a) nadzór na zasadach ogólnych: odnoszący się do wszystkich banków

prowadzących działalność w danym systemie, ale dostosowany przede

wszystkim do zasad runkcjonowania banków uniwersalnych;

b) nadzór szczególny: dotyczący banków specjalistycznych (np. banków

hipotecznych) uwzględniający ich specyfikę działalności.

1) wg. zasięgu oddziaływania:

a) nadzór bankowy wąski: obejmuje wszystkie działające banki, w tym

uniwersalne i specjalistyczne;

b) nadzór bankowy szeroki: obejmuje wszystkie działające banki oraz

instytucje parabankowe.

3. Bazylejski Komitet Nadzoru Bankowego

Bazylejski Komitet Nadzoru Bankowego został założony przez prezesów banków centralnych

grupy 10 najbardziej uprzywilejowanych państw świata w końcu 1974r., w odpowiedzi na

poważne kryzysy na międzynarodowym rynku walutowym i bankowym. Biuro Komitetu

prowadzone jest przez istniejący od 1930r. Bank Rozrachunków Międzynarodowych w

Bazylei, gdzie spotkania Komitetu odbywają się zwyczajowo, co trzy miesiące. Członkowie

Komitetu wbrew nazwie G-10, pochodzą z 12 państw: Belgii, Francji, Holandii, Japonii,

Kanady, Luksemburga, Niemiec, Stanów Zjednoczonych, Szwajcarii, Szwecji, Wielkiej

Brytanii i Włoch. Kraje te są reprezentowane w Komitecie przez wysokich rangą

przedstawicieli władz: nadzoru bankowego, banku centralnego i innych instytucji formalnie

odpowiedzialnych za nadzór bankowy (np. Ministerstwo Finansów). Celem działania

komitetu jest wzmacnianie międzynarodowej współpracy w zakresie doskonalenia

światowego nadzoru bankowego. Komitet Bazylejski nie posiada żadnych formalnych władz,

a jego postanowienia nigdy nie miały i nie mają obowiązującej mocy prawnej. Komitet

formułuje tylko pewne granice standardów nadzorczych i praktyki nadzorczej, które

poszczególne władze nadzorcze mogą, ale nie muszą wprowadzić do narodowego

prawodawstwa.

We wrześniu 1997r. Komitet Bazylejski wydał: „Podstawowe zasady efektywnego nadzoru"-

Konstytucję Nadzoru Bankowego.

„PODSTAWOWE ZASADY EFEKTYWNEGO NADZORU" składają się z 25 zasad, które

poruszają następujące problemy:

© warunki wstępne efektywnego nadzoru bankowego (zasada 1);

© licencjonowanie oraz zatwierdzanie zmian struktury (zasady 2-5);

© regulacje i wymogi ostrożnościowe (zasady 6-15);

@ metody ciągłego nadzoru bankowego (zasady 16-20);

*@ wymagania informacyjne (zasada 21);

© formalne uprawnienia władz nadzoru bankowego (zasada 22);

© bankowość transgraniczna (zasady 23- 25).

Zgodnie z treścią dokumentu nadzór bankowy jest kluczowym elementem systemu

gospodarczego. Jego zadaniem jest zapewnienie warunków, w których banki będą działały w

sposób bezpieczny oraz legitymowały się odpowiednimi kapitałami i rezerwami na ryzyko (tj.

zewnętrznymi regulacjami ostrożnościowymi). Koszty prowadzenia takiego nadzoru są

oczywiście wysokie, ale udowodniono, że koszty „złego" nadzoru sąjeszcze większe. Nadzór

bankowy jest tylko jednym z elementów, jakie są konieczne do zachowania stabilności na

rynkach finansowycLAby nadzór bankowy był efektywny, powinna być:

9

zdrowa i trwała polityka makroekonomiczna;

• dobrze rozwinięta infrastruktura publiczna (np. system prawa handlowego);

^ efektywna dyscyplina rynkowa (np. zarządzanie instytucjonalne);

• procedury efektywnego postępowania w wypadku pojawienia się problemów

w bankach;

• mechanizmy zapewniające odpowiedni poziom ochrony systemowej.

4. Nadzór bankowy w Polsce. Komisja Nadzoru Bankowego.

Nadzór bankowy w Polsce od 1989r. należy do prezesa Narodowego Banku Polskiego.

Początkowo w strukturach banku centralnego powołano Departament Nadzoru Bankowego,

ale w 1997r. funkcję tę przekazano Komisji Nadzoru Bankowego, natomiast decyzje i zadania

Komisji wykonuje Generalny Inspektorat Nadzoru Bankowego (GINB). Przewodniczącym

Komisji Nadzoru Bankowego (KNB)jest prezes NBP, a jego zastępcą minister finansów.

Komisja liczy 7-miu członków i podejmuje decyzje większością głosów. Warto podkreślić, że

prezes NBP jest jednocześnie przewodniczącym Rady Polityki Pieniężnej (RPP).

Celem nadzoru bankowego w Polsce jest zapewnienie:

. -

l

bezpieczeństwa środków pieniężnych gromadzonych na rachunkach

bankowych;

1

zgodności działalności banków z przepisami ustawy NBP oraz ustawy -

Prawo Bankowe, ze statutem i z decyzją o wydaniu zezwolenia na utworzenie

banku.

ZAKRES oddziaływania nadzoru bankowego w Polsce odnosi się do:

a) licencjonowania działalności bankowej w Polsce, na co składają się:

<&

warunki uzyskania licencji (aby utworzyć bank należy zgromadzić

fundusze własne, które nie mogą pochodzić z pożyczek; pomieszczenia

wraz z urządzeniami technicznymi; zapewnić okres min. 3-letniej

bezpiecznej działalności; przewidzieć min. 2 osoby do objęcia

stanowisk);

<£ kontrola przepływu własności akcji (każdorazowe nabycie akcji wymaga

zgody KNB i powiadomienia o tym banku; również zbycie akcji ma te

same wymogi).

b) zewnętrznych regulacji ostrożnościowych w Polsce, na które składają się:

fundusze własne (czyli podstawowe i uzupełniające; Na fundusze

podstawowe składają się kapitał podstawowy i kapitał zapasowy. Do

funduszy uzupełniających zalicza się fundusz z aktualizacji wyceny

majątku trwałego);

współczynnik wypłacalności (gdzie bank rozpoczynający działalność

jest zobowiązany utrzymywać współczynnik wypłacalności na poziomie

nie niższym niż 15% przez pierwsze 12 miesięcy, a przez następne 12

miesięcy nie niższym niż 12%);

%

limity koncentracji wierzytelności;

limity inwestycji kapitałowych;

limity pozycji walutowych;

rezerwy ogólne i rezerwy celowe.

5. Gwarantowanie depozytów w Polsce, Bankowy Fundusz Gwarancyjny.

System gwarantowania depozytów wsparty systemem pomocy finansowej dla banków, w

których powstało niebezpieczeństwo niewypłacalności, został utworzony w Polsce na mocy

ustawy o Bankowym Funduszu Gwarancyjnym z dnia 14.12.1994r.. Do podstawowych zadań

Bankowego Funduszu Gwarancyjnego (BFG) należą:

> gwarantowanie środków pieniężnych zgromadzonych w bankach objętych

obowiązkowym systemem gwarantowania do wysokości określonej ustawaj

> udzielanie zwrotnej pomocy finansowej;

> gromadzenie i analizowanie informacji o bankach objętych systemem

gwarantowania.

Polski system gwarantowania łączy elementy systemów gwarantowania i systemów

pomocowych.

BFG jest odrębnym, samodzielnym podmiotem prawa publicznego wykonującym zadania

publiczne i wyposażonym w osobowość prawną. Fundusz nie jest państwową osobą prawną.

Jest on podmiotem, który ma odrębną od państwa, opartą na ustawie, samodzielną pozycję w

sferze prawa publicznego.

Pochodzenie majątku BFG jest złożone. Zgodnie z ustawą o BFG, źródłami finansowania

Funduszu są:

• obowiązkowe opłaty roczne, wnoszone przez podmioty objęte systemem

gwarantowania;

• kwoty przekazane z Funduszu Ochrony Środków Gwarantowanych.

pochodzące z wpłat podmiotów objętych systemem gwarantowania;

$ dochody z oprocentowania pożyczek udzielanych przez Fundusz oraz dochody

z oprocentowania papierów wartościowych;

9 środki uzyskane w ramach bezzwrotnej pomocy zagranicznej;

• środki z dotacji z budżetu państwa.

Nadzór nad działalnością Funduszu sprawuje minister finansów. Organem Funduszu jest

Rada Funduszu składająca się z przewodniczącego i członków. Przewodniczącego Rady

Funduszu powołuje i odwołuje prezes Rady Ministrów na wniosek ministra finansów i

prezesa NBP. Członków Rady Funduszu powołuje i odwołuje kolejno:

1

trzech: minister finansów;

1

czterech: prezes NBP;

1

trzech: Związek Banków Polskich (ZBP).

Rada Funduszu sprawuje kontrolę i nadzór nad działalnością funduszu, m.in. przedkłada

Radzie Ministrów sprawozdania z działalności Funduszu za rok poprzedni. Celem

działalności gwarancyjnej jest zapewnienie deponentom wypłaty, do wysokości określonej

ustawą, środków gwarancyjnych w razie ich niedostępńości. Podmiotami stosunku gwarancji

są zatem: BFG i deponent, przedmiotem gwarancji jest wierzytelność deponenta. Natomiast

działalność pomocowa BFG jest realizowana na podstawie następujących założeń:

1

przestrzegania zasady równości banków w dostępie do środków pomocowych;

1

możliwie szybkiego rozpatrywania wniosków o przyznanie pomocy;

1

wspomagania procesów restrukturyzacyjnych i łączeniowych w drodze

udzielania pomocy na przyjęcia banków, o zagrożonej wypłacalności, przez

silne banki.

Aby uzyskać pomoc BFG należy spełniać 4 warunki:

a) uznanie przez zarząd BFG wyników badania sprawozdania finansowego

dotyczącego jego działalności;

b) przedstawienie zarządowi BFG pozytywnej opinii KNB;

c) wykazanie, że wysokość wnioskowanej przez bank pomocy jest nie wyższa

niż łączna maksymalna kwota środków gwarantowanych na rachunkach

deponentów banku;

d) wykorzystanie dotychczasowych funduszy własnych na pokrycie strat banku

ubiegającego się o pomoc lub przejmowanego.

Podsumowując należy powiedzieć, że działalność pomocowa BFG przyczynia się do

zmniejszenia skali upadłości banków, wzrostu bezpieczeństwa depozytów zgromadzonych w

bankach, a tym samym wiarygodności poszczególnych banków oraz całego sektora

bankowego.

PYTANIA OTWARTE

1. Podaj przyczyny powołania i funkcjonowania nadzoru bankowego.

zjawisko kreacji pieniądza depozytowego, powiązane z procesem

dematerializacji (tzn. zmiany formy pieniądza metalowego na papierowy), a

następnie w rozrachunkowy lub elektroniczny pieniądz w obrocie

bezgotówkowym (wzrasta ryzyko płynności i wypłacalności banków);

wzrost liczby instrumentów oferowanych przez banki klientom (wywołuje to

wzrost ryzyka np. cenowego w działalności banków);

zjawisko wychodzenia przez banki na otwarty rynek usług nie bankowych np.

rynek funduszy emerytalnych (powstają wtedy nowe niebankowe rodzaje

k )

ryzyka).

2. Jaki wpływ na banki komercyjne ma nadzór bankowy?

Nadzór bankowy kształtuje strukturę bilansu banku komercyjnego i jego ekonomikę.

Ogranicza też swobodę wyboru w kształtowaniu strategii finansowej banku. Zapewnia to

minimum bezpieczeństwa, ale nie może też być nadmierne. Należy szukać swego rodzaju

optimum.

3. Opisz zadania banku *

1

przygotowują regulacje ostrożnościowe;

1

gromadzą informacje i sporządzają analizy dotyczące np. wykrycia

potencjalnych zagrożeń wypłacalności banków;

1

przeprowadzają inspekcję kontrolę w bankach;

1

oddziaływują na bank w celu wywołania działań, które mają zapobiec

ewentualnej upadłości, bądź przeniesieniu skutków bankructwa na system

bankowy.

4. Wymień instytucje nadzoru bankowego

> bank centralny (np.. w Grecji, Hiszpanii, Holandii);

> Ministerstwo Finansów (np. w Austrii, Szwecji);

> osobny podmiot, wyodrębniony w celu sprawowania nadzoru (np. w Belgii,

Danii, Niemczech);

> podmiot mieszany składający się np. z banku centralnego i Ministerstwa

Finansów (w Finlandii, Hiszpanii).

5. Wymień i opisz rodzaje nadzoru

1) wg. rodzaju banku: . .

a) nadzór na zasadach ogólnych: odnoszący się do wszystkich banków

prowadzących działalność w danym systemie, ale dostosowany przede

wszystkim do zasad funkcjonowania banków uniwersalnych;

b) nadzór szczególny: dotyczący banków specjalistycznych (np. banków

hipotecznych) uwzględniający ich specyfikę działalności.

2) wg. zasięgu oddziaływania:

a) nadzór bankowy wąski: obejmuje wszystkie działające banki, w tym

uniwersalne i specjalistyczne;

b) nadzór bankowy szeroki: obejmuje wszystkie działające banki oraz

instytucje parabankowe.

6. Opisz nadzór bankowy w Polsce: do kogo należy i kto wykonuje jego decyzje.

Nadzór bankowy w Polsce należy do Komisji Nadzoru Bankowego, której przewodniczącym

jest prezes NBP. Natomiast decyzje i zadania Komisji wykonuje Generalny Inspektorat

Nadzoru Bankowego.

7. Opisz miejsce BFG w polskim systemie i wymień jego źródła finansowania.

BFG jest odrębnym, samodzielnym podmiotem prawa publicznego wykonującym zadania

publiczne i wyposażonym w osobowość prawną. Fundusz nie jest państwową osobą prawną.

Jest on podmiotem, który ma odrębną od państwa, opartą na ustawie, samodzielną pozycję w

sferze prawa publicznego.

Pochodzenie majątku BFG jest złożone. Zgodnie z ustawą o BFG, źródłami finansowania

Funduszu są: *

fr obowiązkowe opłaty roczne, wnoszone przez podmioty objęte systemem

gwarantowania;

• kwoty przekazane z Funduszu Ochrony Środków Gwarantowanych.

pochodzące z wpłat podmiotów objętych systemem gwarantowania;

9 dochody z oprocentowania pożyczek udzielanych przez Fundusz oraz dochody

z oprocentowania papierów wartościowych;

fc środki uzyskane w ramach bezzwrotnej pomocy zagranicznej;

• środki z dotacji z budżetu państwa.

8. Opisz cele nadzoru bankowego w Polsce.

Celem nadzoru bankowego w Polsce jest zapewnienie:

1

bezpieczeństwa środków pieniężnych gromadzonych na rachunkach

bankowych;

1

zgodności działalności banków z przepisami ustawy NBP oraz ustawy —

Prawo Bankowe, ze statutem i z decyzją o wydaniu zezwolenia na utworzenie

banku.

RYNEK BONÓW SKARBOWYCH

Bony skarbowe-są krótkoterminowymi papierami dłużnymi emitowanymi przez rząd.

Podmiotami, które kupują bony skarbowe są przedsiębiorstwa, banki i inne instytucje

finansowe. Gospodarstwa domowe z reguły nie kupują bonów skarbowych ze względu na ich

duże nominały.

Bony skarbowe mogą służyć jako krótkoterminowe instrumenty lokacyjne. Przede wszystkim

jednak są instrumentem wykorzystywanym w zarządzaniu płynnością.

O ile rynek lokat miedzybankowych umożliwia bankom zarządzanie płynnością, o tyle

rynek bonów skarbowych umożliwia zarządzanie płynnością nie tylko bankom, ale także

niebankowym podmiotom gospodarczym. Mogą nimi być przedsiębiorstwa, towarzystwa

ubezpieczeniowe, fundusze inwestycyjne, a także instytucje takie jak władze miejskie,

fundacje etc. Szerokie zainteresowanie bonami .skarbowymi bierze się stąd, że są papierami o

niskim poziomie ryzyka. Emitentem bonów skarbowych jest rząd, a więc instytucja, która w

zasadzie nie może zbankrutować. Dlatego też można lokować w bonach przejściowy nadmiar

środków i nie obawiać się, że w momencie odsprzedaży ceny bonów raptownie spadną na

skutek niewypłacalności emitenta. Jedynym ryzykiem jest to, że w okresie trzymania bonów

w portfelu może wzrosnąć stopa procentowa, co wywoła spadek ich ceny.(Jest tak dlatego, że

występuje tutaj odwrotna zależność między ceną i stopą dochodowości).

RYNEK KRÓTKOTERMINOWYCH PAPIERÓW KOMERCYJNYCH

Papierami komercyjnymi są papiery dłużne,'które nie są emitowane przez budżet.

Celem emisji papierów komercyjnych jest. zaciągnięcie kredytów .bezpośrednio u tych. którzy

dysponują wolnymi środkami. Ogranicza to role banków w pośrednictwie finansowym.

W krajach wysoko rozwiniętych coraz mniej środków trafia na rachunki bankowe. Coraz

więcej jest lokowane bezpośrednio w papierach wartościowych. Przyczyna tego procesu są

koszty, jakie ponoszą banki w wyniku utrzymywania rezerw obowiązkowych na

nieoprocentowanych rachunkach w banku centralnym. Konieczność ich utrzymywania

sprawia, że banki muszą odpowiednio podwyższać oferowane stopy procentowe, aby

dochody z oprocentowania kredytów wystarczyły na pokrycie kosztów związanych z

oprocentowaniem depozytów.

Dlatego konieczność utrzymywania przez banki rezerwy obowiązkowej sprawia, że

oprocentowania kredytów zaciąganych w bankach jest w tendencji wyższe, niż

oprocentowanie kredytów zaciąganych bezpośrednio na rynku finansowym w formie emisji

papierów wartościowych.

To właśnie stało się przyczyną, że w krajach mających rozwinięte rynki finansowe następuje

proces szybkiego rozwoju rynków papierów komercyjnych, kosztem zmniejszania się roli

banków w pośrednictwie finansowym.

BANK CENTRALNY NA RYNKU PIENIĘŻNYM

Główny powód, dla którego bank centralny musi być obecny na rynku pieniężnym

związany jest z realizacją polityki pieniężnej. Występują dwa alternatywne ceie operac^nej

polityki pieniężnej:

• Kontrola podaży pieniądza rezerwowego

• Kontrola wysokości krótkoterminowych stóp procentowych

Bank centralny stara się osiągnąć cel operacyjny polityki pieniężnej interweniując na

między bankowym rynku pieniężnym.

Podstawową formą interweniowania banku centralnego na rynku pieniężnym są operacje

otwartego rynku. Pozwalają one bankowi centralnemu wywierać bezpośredni wpływ

zarówno na ilość, posiadanych przez banki płynnych rezerw, jak i na wysokość

krótkoterminowych stóp procentowych.

Operacje otwartego rynku polegają na dokonywaniu przez bank centralny transakcji na

papierach wartościowych z bankami komercyjnymi. Środkiem płatniczym wykorzystywanym

w rozrachunkach międzybankowych są płynne reterwy banków. Stąd bierze się wpływ

operacji otwartego rynku na płynność systemu bankowego.

Występują dwa rodzaje operacji otwartego .rynku:.

• Operacje warunkowe

• Operacje bezwarunkowe

Operacje warunkowe i bezwarunkowe mogą występować albo w formie operacji zakupu, albo

w formie operacji sprzedaży.

Operacje warunkowego zakupu, tzw. Operacje REPO polegają na tym, że bank

centralny kupuje papiery wartościowe od banków komercyjnych pod warunkiem

)

że te

odkupią je po określonej cenie w określonym terminie. Operacje warunkowego zakupu

umożliwiają bankom komercyjnym zaciąganie pożyczek w banku centralnym (pod zastaw

papierów wartościowych). Inicjatywa leży po stronie banku centralnego, tzn. on decyduje

, kiedy i w jakim zakresie zdecyduje się stworzyć bankom możliwość zaciągnięcia kredytu

(wtedy, gdy widzi taką potrzebę). .

A

Z kolei operacje warunkowej sprzedaży, tzw. Operacje Reverse REPO polegają na

tym, że bank centralny sprzedaje papiery wartościowe bankom komercyjnym pod warunkiem,

że te odprzedadzą je bankowi centralnemu po określonej cenie i w określonym terminie.

• Operacje warunkowej sprzedaży stwarzają bankom komercyjnym możliwość lokowania

środków na procent w banku centralnym.

Podobnie jak w przypadku operacji REPO, również w tym przypadku inicjatywa leży po

stronie banku centralnego. To on decyduje,'kiedy i w jakim zakresie stworzy bankom

komercyjnym możliwość-dokonywania u siebie oprocentowanych lokat, w zależności od tego

jak zmienia się sytuacja na rynku międzybankowym.

et]

banku centralnym, który może je wykorzystać do prowadzenia operacji wolnego rynku. Są

one aktywami o dużym stopniu płynności, toteż chętme są nabywane przez banki komercyjne,

gdyż" mogą być łatwo spieniężane w banku centralnym lub na rynku finansowym.

Ten rodzaj papierów wartościowych nie powinien być w zasadzie wykorzystywany do

finansowania deficytów budżetowych, które powinny być finansowane na drodze emisji

średin^idługoterminowycT^kjGACJT SKARBOWYCgO m tk** mm ĄZ fr

KOMERCYJNE?- stanowią pisemne zobowiązania emitentów do zwrotu ich

nabywcom nominalnych kwot pieniężnych, zapisanych w bonach, w ustalonym terminie

wykupu Sprzedaż bonów następuje z dyskontem, którego wysokość zależy od termin

wykupu, ogólnej sytuacji na rynku pieniądza i wiarygodności kredytowej emitenta. Wysokość

dyskonta zapewnia nabywcom bonów stopę zwrotu wyższą od oprocentowania depozytów'

bankowych, a emitentom bonów koszt pożyczki niższy od oprocentowania kredytów

bankowych.

msowania

działalności gospodarczej, jest możliwe tylko w przypadku wielkich przedsiębiorstw, o

ugruntowanej renomie i znaczącej pozycji na rynku. Małe i średnie przedsiębiorstwa mogą

korzystać ze środków rynku pieniądza tylko w postaci kredytów bankowych.

$\ (CERTYFIKAT

P E F O Z Y T O \ Y Y ) -

papier wartościowy, który wystawia bank komercyjny

na zdeponowaną w nim sumę pieniędzy. Stwarza to temu bankowi możliwość pożyczania

pieniędzy od innych niż bank podmiotów gospodarczych. Na emisję certyfikatów

depozytowych bank musi otrzymać zezwolenie banłfu_centralnego.

js& t^ł-ceuocootw

OMS&Ą-

1/iowdtoŁ^- *&/fcAo~' WJPU3& ffl\M dTOiKc

Różnicą między certyfikatami depozytowymi a .depozytami terminowymi jest to, że

certyfikatyniogajbyć odstępowane na^wtórnym rvnku_badź odsprzedawane emitentowi przed

ustalonym terminern^bez zmniejszania stopy dyskonta, a tylko ze zmniejszeniem jego kwoty

odpowiednio do skrócenia okresu posiadania certyfikatu w stosunku do terminu wykupu.

Prywatne dłużne papiery wart., a więc bony komercyjne i certyfikaty depozytowe, zaliczane

są do hurtowego rynku pieniądza z uwagi na dosyć wysokie nominały pojedynczych bonów

czy certyfikatów.

Ad.II

Przez pojecie zewnętrznych regulacji bankowych rozumie się powszechnie ogół norm

prawnych regulujących strukturę systemu bankowego, ustrój prawny, ich działalność oraz

stosunki prawne powstające w związku z tą działalnością Chodzi tu o normy o charakterze

administracyjnym, finansowym, cywilnym i karnoprawnym. Regulacje ostrożności owe są

klasyfikowane według różnych kryteriów, głównie podmiotowych i przedmiotowych.

Z punktu widzenia kryterium podmiotowego regulacje ostroznościowe dzieli się na;

• Regulacje ostrożności owe zewnętrze - uregulowane przez organy nadzorujące, będące

niezbędnym narzędziem do sprawowania nadzoru,

%

• Regulacje ostroznościowe wewnętrzne - uregulowane przez organy poszczególnych

banków

Najważniejszymi ośrodkami normotwórczymi w zakresie regulacji zewnętrznych są:

• Bazylejski Komitet Nadzoru Bankowego

• Organy Unii Europejskiej

• Inne organizacje np. MFW

• Krajowe organy prawotwórcze

Do najważniejszych zewnętrznych regulacji należą wymagania dotyczące:

• Funduszy własnych banku - służą one celom tj. stałe źródło finansowania działalności,

stanowią podstawę dalszego rozwoju, zapewniają dochód właścicielom, służą do

absorbowania ewentualnych strat.

• Współczynnika wypłacalności - według przyjętych standardów współczynnik powinien

przyjmować wartość co najmniej 8 %.

• Limitów koncentracji - limity ograniczają możliwość angażowania środków banku w

określone przedsięwzięcia. Funkcją limitów jest określenie w pnybliżeniu punktu którego

przekroczenie łączyć się będzie z zagrożeniem stabilności. Limit można zdefiniować jako

procentowo wyrażoną relacje określonej pozycji bilansowej (akcji lub kredytów) do

funduszy własnych

• Systemu rezerw bankowych - rezerwy dzielą się na ogólne (przeznaczone na pokrywanie

skutków ogólnego ryzyka) i celowe (umożliwia kompensacje utraty wartości jako skutku

konkretnie określonego rodzaju ryzyka.

AdlU

Do celów inspekcji należą:

• Ocena stopnia bezpieczeństwa prowadzonej działalności (kondycja)

• Ocenę stopnia zgodności prowadzonej działalności z przepisami zewnętrznymi

Istnieją dwa tryby inspekcji:

1) zza biurka tj. w siedzibie nadzorcy - polega na analizie dokumentów, w tym sprawozdań

finansowych

2) na miejscu tj. w siedzibie banku - mają szerszy zakres przedmiotowy, dotykają także

możliwość oceny funkcjonowania banku na miejscu

AdIV

Wśród restrykcji personalnych skierowanych do kierownictwa banku można wyróżnić przede

wszystkim:

• nałożenie kary pieniężnej

• zawieszenie w czynnościach

• odwołanie ze stanowiska

Do podstawowych restrykcji o charakterze strukturalnym należy:

• zobowiązanie banku do opracowania, a następnie realizacji programu naprawczego

4) MIĘDZYNARODOWE RYNKI PIENIĄDZA

Instrumenty rynku pieniądza występują nie tylko na rynkach narodowych poszczególnych

krajów, ale także na rynku międzynarodowym, w wielkich narodowych centrach

finansowych. Cechą odróżniającą międzynarodowe rynki pieniądza od rynków narodowych

jest - obok znacznego udziału nierezydentów danego kraju i obcych walut w dokonywanych

transakcjach - przede wszystkim brak kontroli władz monetarnych kraju - siedziby

międzynarodowego centrum nad dokonywanymi tam operacjami.

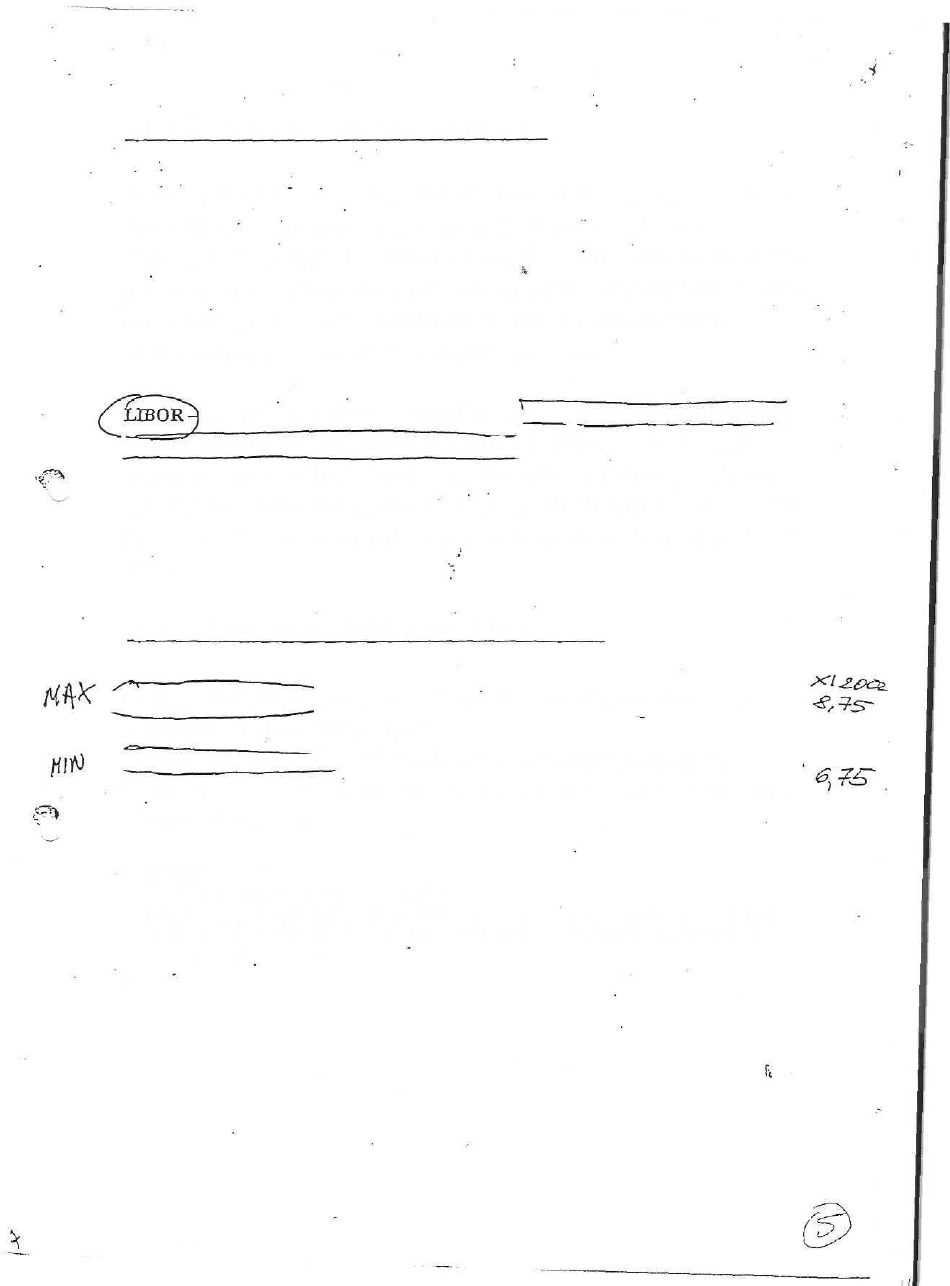

londyńska międzybankowa stopa ofertowa; ptopa procentowa po jakiej udzielają

"sobie wzajemnie kredytów głównie banki londyńskie.) Stawki LIBOR stosowane są do

wszystkich walut ważnych na rynku międzynarodowym i do wszystkich typów okresów

spłaty kredytu. Jeżeli kredytobiorca nie cieszy się taką solidnością jak jeden z tych banków

londyńskich, wówczas żąda się od niego tzw. dodatku na ryzyko w rodzaju narzutu do stawki

LIBOR.

' 5) STOPY PROCENTOWE NA RYNKU PIENIĄDZA

C STOPA LOMBARDÓW^)- wyznacza górną granicę stóp rynku międzybankowego .oraz

ogólny kierunek zmian polityki pieniężnej

(^STOPA REFERENCYJN&>- wskazuje bieżący kierunek polityki pieniężnej, stopa

wyznaczająca oprocentowanie krótkookresowych operacji otwartego rynku - dolna granica

stóp rynku międzybankowego

PYTANIA:

1. Czym są operacje otwartego rynku?

Są to operacje na rynku pieniądza podejmowane przez banki centralne w powiązaniu z

bankami komercyjnymi, polegające na zakupie lub sprzedaży publicznych dłużnych

papierów wartościowych.

• wprowadzenie zarządu komisarycznego

• zarządzenie likwidacji i przejęcia banku

• ogłoszenie upadłości banku

3) Bazylejski Komitet Nadzoru Bankowego

Założony on został przez prezesów banków centralnych grupy 10 najbardziej

uprzemysłowionych państw świata w końcu 1974 w odpowiedzi na poważne kryzysy na

międzynarodowym rynku walutowym i bankowym. Celem działania Komitetu jest

wzmocnienie międzynarodowej współpracy w zakresie doskonalenia światowego nadzoru

bankowego. Formułuje on tylko pewne granice standardów nadzorczych i praktyki

nadzorczej, które poszczególne władze nadzorcze mogą wprowadzić do narodowego

prawodawstwa, oraz zajmuje się wymianą informacji i doświadczeń na temat stanu

prawodawstwa bankowego.

Komitet Bazylejski można zatem określić jako ciało doradcze, a nie ustawodawcze, chociaż

propozycje Komitetu mają duży wpływ na działalność legislacyjną

Prace Komitetu skupione są na:

1. Zapewnieniu sytuacji, w której każdy bank podlega efektywnemu nadzorowi bankowemu

2. Zapewnieniu, że każdy bank posiada adekwatne do swojej działalności fundusze własne

3. Doskonaleniu praktyk i dyscypliny rynkowej

Podstawowe zasady Bazylejskie to zasady poruszające problemy:

• Warunki wstępne efektywnego nadzoru bankowego - nadzór powinien posiadać

niezależność operacyjną (w tym polityczna}, a także adekwatne środki. Rozwiązania

odnośnie wymiany informacji między władzami nadzoru bankowego oraz ochrony

poufnego charakteru takich informacji.

• Licencjonowanie oraz zatwierdzanie zmian struktury - czynności instytucji muszą być

wyraźnie określone, słowo „bank" musi być kontrolowane w szerokim zakresie. Władze

nadzoru mają prawo do ustalania kryteriów i odrzucania podań dotyczących udzielenia

licencji. Władze nadzoru muszą mieć prawo do kontrolowania przepływu znacznej części

akcji lub udziałów, a także prawo do określenia kryteriów rozpatrywania większych

zakupów lub inwestycji i upewnienia się czy nie narażą one bank na nadmierne ryzyko.

• Regulacje i wymogi ostrożnościowe - minimalne wymogi dotyczące adekwatności

kapitałowej (współczynnika wypłacalności) 4% funduszy własnych i 8% całych funduszy

w stosunku do aktywów ważonych ryzykiem. Władze powinny oceniać politykę banku, a

przede wszystkim zarządzanie portfelem kredytowym i inwestycyjnym, a także muszą być

pewne że banki ustalają i przestrzegają właściwej polityki, praktyk i procedur oceny

jakości aktywów. Władze muszą ustalić limity koncentracji w stosunku do pojedynczych

kredytobiorców oraz grup kredytobiorców, limity te powinny być wyrażone w postaci

określonego procentu funduszy własnych banku (25% funduszy stanowi górny pułap do

którego bank lub grupa bankowa może udzielić kredytu z sektora prywatnego). Władze

powinny wprowadzić standardy wg których banki udzielają kredytów powiązanym ze

sobą spółkom i osobom prywatnym Władze powinny mieć też pewność że banki

odpowiednio mierzą,monitorują i kontrolują ryzyko rynkowe.

• Metody ciągłego nadzoru bankowego - efektywny system powinien składać się z

określonej formy inspekcji na miejscu oraz równocześnie zza biurka. Władze powinny

mieć regularny kontakt z kierownictwem banku, a także mieć możliwość gromadzenia,

badania i analizowania sprawozdawczości przygotowawczej dla celów nadzoru

ostrożności owego oraz raportów statystycznych.

• Wymagania informacyjne - władze muszą mieć pewność, że każdy bank prowadzi

właściwą ewidencję, zgodną z jednolitymi zasadami i praktyką księgową

Formalne uprawnienia władz nadzoru bankowego - władze muszą dysponować

adekwatnymi środkami nadzorczymi do wyegzekwowania postępowania naprawczego ze

strony banków, w sytuacji gdy nie spełniają regulacji ostro znoś ci owych (np.

współczynnik wypłacalności)

Bankowość transgraniczną - władze nadzoru muszą prowadzić globalny nadzór

skonsolidowany w odniesieniu do aktywnych w skali międzynarodowej organizacji

bankowych, kluczowym elementem nadzoru skonsolidowanego jest ustanowienie

kontaktów i wymiany informacji z różnymi władzami nadzoru, a w pierwszej kolejności z

władzami nadzoru kraju. ^

4) Nadzór bankowy w Polsce. Komisja Nadzoru Bankowego

W Polsce na mocy ust. Z 1989 nadzór bankowy powierzono Narodowemu Bankowi

Polskiemu, a w zasadzie prezesowi. Następnie ustawa z 1997 przekazała funkcję

sprawowania nadzoru organowi kolegialnemu tj. Komisji Nadzoru Bankowego. Decyzje i

zadania określone przez Komisję są wykonywane przez generalny Inspektorat Nadzoru

Bankowego.

Przewodniczącym KNB jest prezes NBP, a jego zastępca^minister finansów. Ponadto w skład

Komisji wchodzą: przedstawiciel ministra finansów i Generalny Inspektor nadzoru

Bankowego, podległy prezesowi NBP. Skład KNB jest tworzony częściowo z klucza

partyjnego.

Celem nadzoru w Polsce jest zapewnienie;

• Bezpieczeństwa środków pieniężnych gromadzonych na rachunkach bankowych

• Zgodności działalności banków z przepisami ustawy Prawo bankowe, ustawy o NBP, ze

statutem i decyzją o wydaniu zezwolenia na utworzenie banku.

Przedmiotowy zakres oddziaływania nadzoru bankowego w Polsce

1. Licencj onowanie działalności:

• Warunki uzyskania licencji bankowej:

- zostało zapewnione wyposażenie banku w fundusze i pomieszczenia

- założyciele dająrękojmię prowadzenia działalności w sposób należycie zabezpieczający

interesy klientów

- co najmniej dwie osoby obejmujące stanowiska członków zarządu mają wykształcenie i

doświadczenie zawodowe

- bezpieczny plan działalności

• Kontrola przepływu własności akcji - w proces kontroli przepływów kapitałowych

zaangażowane są trzy podmioty tzn. KNB, Komisja Papierów Wartościowych i Giełd,

Urząd Ochrony Konkurencji i Konsumentów. Zgodnie z obowiązującymi przepisami bank

jest obowiązany niezwłocznie zgłaszać KNB fakt posiadania przez jednego akcjonariusza

pakietu akcji dającego prawo do ponad 5% głosów podczas walnego zgromadzenia.

2. Zewnętrzne regulacje ostro znoś cio we

• Fundusze własne - zgodnie z ustawą funduszami własnymi są fundusze podstawowe

(zapasowy, podstawowy, rezerwowe i fundusz ogólnego ryzyka) i uzupełniające (min.

fundusz z aktualizacji wyceny majątku trwałego, rezerwy na ryzyko i wydatki nie

związane z działalnością podstawową banku), fundusze inwestycyjne oraz zobowiązania

podporządkowane (przejęte przez bank na okres co najmniej 5 lat środki pieniężne).

Fundusze uzupełniające nie mogą przekraczać 100% funduszy podstawowych

pomniejszonych, zaś suma zobowiązań podporządkowanych oraz dodatkowej kwoty

odpowiedzialności członków zaliczonych do funduszy uzupełniających nie może

przekroczyć 50% funduszy podstawowych pomniejszonych.'

• Współczynnik wypłacalności - bank jest zobowiązany utrzymywać sumę funduszy

własnych na takim poziomie, aby wynosiła ona nie mniej niż 8% aktywów i zobowiązań

pozabilansowych ważonych ryzykiem. Jednocześnie bank rozpoczynający działalność jest

obowiązany utrzymywać współczynnik wypłacalności na poziomie nie niższym niż 15%

przez pierwsze 12 m-cy, a przez następne 12 m-cy nie niższym niż 12%.

• Limity koncentracji wierzytelności - suma wierzytelności banku w stosunku do jednego

podmiotu lub podmiotów powiązanych ze sobą kapitałowo i organizacyjnie ponoszących

wspólne ryzyko nie może przekroczyć 25% funduszy własnych banku

• Limity inwestycji kapitałowych- akcje i prawa z akcji,, udziały innej osoby nie będącej

bankiem lub jednostki uczestnictwa w funduszach powierniczych nie mogą przekroczyć w

stosunku do jednego podmiotu 15% funduszy własnych. Środki wydatkowane na ww.

Zakupy a także dopłaty wynikające z przepisów kodeksu spółek handlowych oraz wkłady

i sumy komandytowe w spółkach komandytowych nie mogą przekroczyć 60% funduszy

własnych banku.

• Limity pozycji walutowych - przedmiotem zarządzania ryzykiem walutowym powinny

być zarówno pozycje walutowe indywidualne (obliczane jako suma pozycji bilansowej

walutowej, jak i pozycji pozabilansowej walutowej oraz walutowej transakcji

indeksowanych) i pozycja walutowa całkowita (suma ujemnych lub dodatnich pozycji

walutowych). Bank może ponosić w swojej działalności ryzyko walutowe pod

warunkiem osiągnięcia normy dopuszczalnego ryzyka walutowego w postaci posiadania

nadwyżki funduszy własnych ponad sumę wymogu kapitałowego z tytułu ryzyka

kredytowego i rezerwowego wymogu kapitałowego, nie niższej niż wymóg kapitałowy z

tytułu ryzyka walutowego.

• Rezerwy ogólne - banki mogą tworzyć w ciężar kosztów rezerwę na ryzyko ogólne

służącą pokryciu ryzyk związanych z prowadzeniem działalności bankowej. Wysokość

corocznego odpisu na rezerwę na ryzyko ogólne wynosi maksymalnie 1,5% ustalonej na

koniec kwartałów roku obrotowego średniej kwoty nie spłaconych kredytów i pożyczek

pieniężnych, pomniejszonej o kwotę kredytów i pożyczek pieniężnych, na które bank

stworzył rezerwy celowe w wysokości 100% tych kredytów i pożyczek:

• Rezerwy celowe - obowiązek tworzenia rezerw- dotyczy należności i zobowiązań

pozabilansowych zakwalifikowanych do:

kategorii normalnych - w zakresie należności z tytułu udzielonych osobom prywatnym

pożyczek i kredytów na cele nie związane z działalnością gospodarczą (w wysokości

minimum 1,5%)

- kategorii pod obserwacją (w wysokości minimum 1,5%)

- grupy zagrożonych - w tym do kategorii poniżej standardu (w wysokości min 20%

kwoty), wątpliwych (w wysokości min 50% kwoty) i straconych ( w wysokości min

100%)

5) Gwarantowanie depozytów w Polsce. Bankowy Fundusz Gwarancyjny.

Najczęściej przytaczanym argumentem za powołaniem systemów gwarantowania depozytów

jest ochrona deponentów. System gwarantowania depozytów wsparty systemem pomocy

finansowej dla banków, w których powstało niebezpieczeństwo niewypłacalności został

utworzony w Polsce na mocy ustawy o Bankowym Funduszu Gwarancyjnym z 1994. Do

podstawowych zadań BFG należy:

- gwarantowanie środków pieniężnych zgromadzonych w bankach objętych

obowiązkowym systemem gwarantowania do wysokości określonej ustawą

- udzielenia zwrotnej pomocy finansowej na usunięcie stanu niebezpieczeństwa

niewypłacalności banku bądź przejęcie przedsiębiorstwa bankowego, jego części lub

połączenie go z innym bankiem

- gromadzenie i analizowanie informacji o bankach objętych systemem gwarantowania

Fundusz BFGjest podmiotem, który ma odrębną od państwa, opartą na ustawie, samodzielną

pozycję w sferze prawa publicznego. Źródłami finansowania funduszu są:

• obowiązkowe opłaty roczne, wnoszone przez podmioty objęte systemem gwarantowania,

liczone jako procent sumy aktywów bilansowych oraz zobowiązań pozabilansowych

ważonych ryzykiem, przy czym opłata ulega pomniejszeniu o 50%

• kwoty przekazane z funduszu ochrony środków gwarantowanych (tzw. FOŚG-u)

pochodzące z wypłat podmiotów objętych systemem gwarantowania

• dochody z oprocentowania pożyczek udzielanych przez Fundusz oraz dochody z

oprocentowana papierów wartościowych

• środki uzyskane w ramach bezzwrotnej pomocy zagranicznej

• środki z dotacji udzielonych, na wniosek BFG, z budżetu państwa

• środki z kredytu udzielonego przez NBP na uzgodnionych z Funduszem warunkach

Celem działalności gwarancyjnej jest zapewnienie deponentom wypłaty do wysokości

określonej ustawą środków gwarantowanych w razie ich niedostępności. Podmiotami

stosunku gwarancji są zatem: BFG i deponent, a przedmiotem gwarancji jest wierzytelność

deponenta

Obowiązkowy system gwarantowania obejmuje środki gwarantowane do wysokości:

• równowartości w złotych 1000 EUR - 100%

• przekraczającej równowartość w złotych 1000 EUR, anie przekraczającej równowartości

w złotych 15 000 EUR- 90%

Górna granica środków gwarantowanych ulega podwyższeniu do:

• równowartości w złotych 18 000 EUR - od dnia 1 stycznia 2002

• równowartości w złotych 22 500 EUR - od dnia 1 stycznia 2003

Wypłaty środków gwarantowanych finansowane są z trzech źródeł:

• z FOSG- u utworzonego przez podmioty objęte systemem

• ze środków odzyskanych przez BFG z mas upadłości banków

• ze środków płynnych mas upadłości banków będących w posiadaniu syndyków.

6) Rodzaje i zakres działalności nadzoru.

W ujęciu statycznym, odwołującym się do struktury organizacyjnej nadzoru można

wyodrębnić:

• Nadzór bankowy jednoinstytucjonalny -jedna instytucja sprawuje nadzór nad

działalnością wszystkich banków.

• Nadzór bankowy wieloinstytucjonalny - kilka instytucji sprawuje nadzór nad

działalnością banków

Ujęcie dynamiczne, odnoszące się do celów instytucji i ich stosunku do całości zadań

wykonywanych przez daną instytucję, pozwala na wyodrębnienie:

• Nadzoru bankowego instytucjonalnego - nadzór jest wykonywany wyłącznie przez

powołane do tego celu instytucje nadzoru

• Nadzoru bankowego funkcjonalnego - brak jest wyodrębnionej instytucji nadzoru, a

normodawca rozszerza zadania własne istniejących już instytucji o funkcje nadzoru nad

działalność bankową

• Nadzoru bankowego mieszanego - nadzór wykonywany jest przez powołaną w tym celu

instytucję wspólnie z bankiem centralnym

Ogólnie wg kryterium rodzaju banków, na które oddziałuje nadzór, można go podzielić na:

• Nadzór na zasadach ogólnych - odnoszący się do wszystkich banków prowadzących

działalność w danym systemie, ale dostosowany przede wszystkim do zasad

funkcjonowania banków uniwersalnych

• Nadzór szczególny - dotyczący banków specjalistycznych

Według kryterium zasięgu oddziaływana nadzoru na podmioty rynku finansowego występuje:

• Nadzór bankowy wąski - nadzór obejmuje wszystkie działające banki, w tym uniwersalne

i specjalistyczne.

• Nadzór bankowy szeroki - nadzór obejmuje wszystkie działające banki oraz instytucje

parabankowe.

Literatura:

„Bankowość" praca zbiorowa pod red. Władysława Jaworskiego i Zofii Zawadzkiej,

- „Bankowc-ść centralna" Władysław Baka,

NADZÓR BANKOWY I GWARANTOWANIE DEPOZYTÓW

1. Istota, cele, zadania i przyczyny funkcjonowania nadzoru bankowego.

Pierwotnym powodem powstania banków centralnych i instytucji nadzorczych oraz

pierwszych ograniczeń swobody ich działalności Podstawowymi przesłankami powstania

instytucji nadzorczych były: kc/To^ Ob^Qa P rzecf nCćfa z 'u U

© zjawisko kreacji pieniądza depozytowego, powiązane z procesem

dematerializacji (tzn. zmiany formy pieniądza metalowego na papierowy), a

następnie w rozrachunkowy lub elektroniczny pieniądz w obrocie

bezgotówkowym (wzrasta ryzyko płynności i wypłacalności banków);

@ wzrost liczby instrumentów oferowanych przez banki klientom (wywołuje to

wzrost ryzyka np. cenowego w działabości banków);

@ zjawisko wychodzenia przez banki na otwarty rynek usług nie bankowych np.

rynek funduszy emerytalnych (powstają wtedy nowe niebankowe rodzaje

ryzyka).

NADZÓR BANKOWY to swego rodzaju „urząd", w którym grupa ludzi w sposób prawny

ogranicza i dozoruje działalność podległych mu banków. Zwrot: „w sposób prawny"

wskazuje, iż każdy nadzór bankowy wymaga analizy prawnej. Zauważa się tu 4 podstawowe

rozwiązania prawne:

1. organy wykonujące dany nadzór oraz podmioty poddane temu nadzorowi

powinny być określone przepisami prawnymi;

2. cele i środki, za pomocą których jest korygowana działalność, powinny być

określone normatywnie;

3. proces stosowania środków nadzoru powinien być sformalizowany, tak, by

zapewnić podmiotowi nadzorowanemu środki ochrony prawnej;

4. tryb wykonania nadzoru powinien być uregulowany aktami normatywnymi,

tak, aby nie mogły być one zmieniane przez instytucje sprawujące nadzór.

ISTOTĄ działania nadzoru bankowego jest zapewnienie:

> bezpieczeństwa wkładów oszczędnościowych i lokat gromadzonych w

bankach;

> przestrzegania przez banki przepisów zewnętrznych, wewnętrznych i zasad

dobrej praktyki bankowej;

> przestrzegania warunków równej konkurencji na rynku usługbankowych.

Realizacja tego celu wymaga:

& reakcji na wszystkie naruszenia prawa bankowego;

# podejmowania działań mających na celu niedopuszczenie do zagrożenia

bezpieczeństwa, tj. dążenie do zmniejszania prawdopodobieństwa powstania

stanu niewypłacalności banków;

# kreowania właściwych regulacji ostrożnościowych.

Wprowadzenie regulacji ostrożnościowych przez nadzór bankowy ma duży wpływ na

kształtowanie się struktury bilansu banku komercyjnego oraz jego ekonomikę. Ograniczają

one swobodę wyboru w kształtowaniu strategii finansowej banku. Jest to koszt konieczny,

który warunkuje utrzymanie minimum bezpieczeństwa finansowego. Jednak świadomość

ponoszenia takiego kosztu przez banki komercyjne, powinna powściągać bank centralny

przed nadmiarem regulacji ostrożnościowych. Należy tu poszukiwać swego rodzaju

optimum.

Instytucje nadzoru bankowego wykonują następujące zadania:

1

przygotowują regulacje ostrożnościowe;

1

gromadzą informacje i sporządzają analizy dotyczące np. wykrycia

potencjalnych zagrożeń wypłacalności banków;

1

przeprowadzają inspekcję kontrolę w bankach;

1

oddziaływują na bank w celu wywołania działań, które mają zapobiec

ewentualnej upadłości, bądź przeniesieniu skutków bankructwa na system

bankowy.

2. Rodzaje i zakres działalności nadzoru bankowego.

Nadzór bankowy wykonywany jest przez różne instytucje, są nimi:

> bank centralny (np.. w Grecji, Hiszpanii, Holandii);

> Ministerstwo Finansów (np. w Austrii, Szwecji);

> osobny podmiot, wyodrębniony w celu sprawowania nadzoru (np. w Belgii,

Danii, Niemczech);

> podmiot mieszany składający się np. z banku centralnego i Ministerstwa

. Finansów (w Finlandii, Hiszpanii).

ZAKRES działalności nadzoru bankowego może mieć charakter:

• podmiotowy;

• przedmiotowy.

ZAKRES PODMIOTOWY sklasyfikujemy na ujęcie: statyczne i funkcjonalne. W ujęciu

statycznym wyodrębniamy:

# nadzór bankowy jedno instytucjonalny: jedna instytucja sprawuje nadzór nad

działalnością wszystkich banków;

£ nadzór bankowy wieloinstytucjonalny: kilka instytucji sprawuje nadzór nad

działalnością banków.

W ujęciu funkcjonalnym (dynamicznym) wyodrębniamy:

# nadzór bankowy instytucjonalny: nadzór wykonany wyłącznie przez

powołane do tego celu instytucje;

# nadzór bankowy funkcjonalny: brak wyodrębnionej instytucji nadzoru, a

normodawca rozszerza zadania własne, istniejących już instytucji o funkcje

nadzoru nad działalnością banków;

Wyszukiwarka

Podobne podstrony:

3 Nadzor bankowy rondo

MODUŁ III - Nadzór bankowy, Ekonomia, Ekonomia stacjonarna I stopień, III rok, Bankowość, Ćwiczenia

WYKŁAD 2 NADZÓR BANKOWY

rola i zadania nadzoru bankowego, Bankowość i Finanse

3 Nadzor bankowy cwiczenia

Opis zawodu Inspektor nadzoru bankowego, Opis-stanowiska-pracy-DOC

funkcje i cele nadzoru bankowego, [Finanse]

Nadzór bankowy, Wykłady rachunkowość bankowość

PODSTAWOWE ZASADY EFEKTYWNEGO NADZORU BANKOWEGO, EKONOMIA UNIWERSYTET WROCŁAWSKI, Rynki Finansowe SO

3 Nadzor bankowy rondo

Nadzór bankowy

Wspólny nadzór bankowy jako element sieci bezpieczeństwa finansowego

więcej podobnych podstron