Studium licencjackie

Kierunek: Finanse i Rachunkowość

Specjalność: brak

Imię Nazwisko Ewa Szopa

Nr albumu 38176

Charakterystyka działalności aniołów biznesu.

Praca magisterska

napisana w Katedrze Finansów

pod kierunkiem naukowym

dr. Olgi Mikołajczyk

Warszawa 2009

2

SPIS TREŚCI

...................................................................................................

.................................................

Istota działalności aniołów biznesu.

1. Miejsce aniołów na rynku finansowym

1.1. Architektura runku finansowego

1.2.1. Rynek venture capital jako część rynku private equity

1.2.2. Charakterystyka inwestycji na rynku venture capital

1.3. Sytuacja innowacyjnych firm z sektora MSP.

1.4. Finansowanie kolejnych etapów życia przedsiębiorstwa

1.5. Pojęcie luki kapitałowej.

3. Profil typowego anioła biznesu

4. Charakterystyka inwestycji.

4.1 Pozyskanie dostępu do potencjalnych inwestycji

4.2. Ocena projektów inwestycyjnych

4.4. Negocjacje i umowa kapitałowa

4.5. Przebieg wsparcia ze strony anioła biznesu

5.Motywy działania aniołów biznesu.

6.Klasyfikacja aniołów biznesu.

6.1. Klasyfikacja według motywu działania inwestora

6.2. klasyfikacja według doświadczenia zawodowego

6.4 Klasyfikacja według roli w inwestycji

6.5. Klasyfikacja według doświadczenia inwestycyjnego

6.6. Klasyfikacja według sformalizowania spotkań

7.Anioły biznesu a fundusze venture capital

7.2. Współpraca aniołów biznesu z funduszami venture capital

.......................................................

1.1. Stany Zjednoczone - kolebka aniołów biznesu

1.2. Rynek aniołów biznesu w Stanach Zjednoczonych

1.3. Instytucje zrzeszające aniołów biznesu

1.3.1 Angel Capital Association

1.3.2. Zróżnicowanie geograficzne działalności aniołów biznesu

1.3.3. Zróżnicowanie branżowe inwestycji dokonywanych przez aniołów biznesu

1.4. Najpopularniejsze inwestycje dokonane przez aniołów biznesu

...................................................

3

1.Rozmiary i historia polskiego rynku nieformalnych inwestorów

1.1. Historia rozwoju polskiego rynku aniołów biznesu.

1.3. Profil polskiego anioła biznesu

2.Przykłady polskich business angels

2.4 Inni aniołowie biznesu liczący się na polskim rynku

3. Instytucje zrezszające aniołów biznesu w Polsce

3.6.Udane inwestycje dokonane przez polskich aniołów biznesu.

.....................................................................................

4

WSTĘP

W pracy tej poruszona została tematyka związana z działalnością aniołów biznesu.

Jest to forma finansowania przedsiębiorstw bardzo mało popularna w Polsce, jednak

odnosząca duże sukcesy za granicą, głównie w USA. Jednak polski rynek aniołów biznesu

wykazuje znaczny potencjał do rozwoju, co sprawia, że tematyka ta jest bardzo interesująca.

Część teoretyczna prezentuje definicje, charakterystykę oraz klasyfikacje aniołów biznesu.

Istotnym zaprezentowanym elementem jest też przebieg procesu inwestycyjnego

dokonywanego przez tych nieformalnych inwestorów oraz porównanie ich z funduszami

venture capital. Część empiryczna prezentuje sytuację rynku aniołów biznesu w Polsce oraz

w USA. Opisany został rozmiar oraz struktura obydwu rynków, instytucje zrzeszające

aniołów oraz profile inwestorów i przykłady dokonanych inwestycji. Rynek amerykański

został zaanalizowany mniej szczegółowo, chociaż jest on znacznie większy i bardziej

rozwinięty niż ten polski. Z uwagi na niewielką ilość dostępnych informacji prezentowane

wnioski mają charakter bardziej hipotez niż konkretnych wniosków.

Obecny kryzys finansowy zdaje się być momentem przełomowym w rozwoju rynku aniołów

biznesu, prawdopodobnie stanie się on motorem napędzającym wzrost oraz poprawę jakości

tego rynku. Z tego powodu analiza sytuacji nieformalnych inwestorów staje się nie tylko

celowa, ale również niezwykle interesująca.

Celem pracy jest usystematyzowanie oraz przedstawienie wielu informacji dotyczących

działania aniołów biznesu. Szersze poznanie tej tematyki jest istotne dla trzech podmiotów:

potencjalnych inwestorów, przedsiębiorców pragnących rozpocząć ciekawe przedsięwzięcie

oraz rządu. Praca przedstawia nie tylko stan faktyczny rynku business angels ale także

sugeruje prawdopodobny jego rozwój w najbliższych latach.

5

Rozdział I.

ISTOTA DZIAŁALNOŚCI ANIOŁÓW BIZNESU.

Rozdział I.

1. Miejsce aniołów na rynku finansowym

Rozdział I.

1.1. Architektura runku finansowego

Analizując rynek finansowy z punktu widzenia źródeł pochodzenia kapitału możemy

rozróżnić finansowanie zewnętrzne (własne oraz obce) oraz wewnętrzne( z przekształcenia w

aktywach oraz z przekształcenia w pasywach).

Finansowanie zewnętrzne polega na pozyskaniu kapitału przez przedsiębiorstwo z

zewnątrz, z poza przedsiębiorstwa. W ramach tego typu finansowania wyróżniamy:

a) finansowanie własne, które odbywa się poprzez:

wkłady (które mogą pochodzić od przedsiębiorstw, których właścicielem jest jedna osoba lub

spółek osobowych, bądź w formie papierów wartościowych)

udziały ( w tym venture capital oraz anioły biznesu)

dotacje

b) finansowanie obce - dopływ kapitału odbywa się poprzez:

- rynek kapitałowy i pieniężny - krótkookresowe kredyty bankowe (kredyt w rachunku

bieżącym, kredyt pod zastaw ruchomości, kredyt wekslowy, kredyt na poręczenie osoby

trzeciej) i długookresowe pożyczki (obligacje, pożyczki, pożyczki bez gwarancji),

- obrót kredytowy i towarowy - kredyt dostawcy i odbiorcy, tzw. przedpłaty,

poprzez szczególne formy finansowania - leasing i factoring.

6

Finansowanie wewnętrzne polega na pozyskaniu środków poprzez przekształcenie

dóbr rzeczowych w środki finansowe (kapitał wzrasta bez dopływu środków z zewnątrz) jeśli

środki wpływają w postaci zysku z tytułu obrotu bądź wcześniej zaangażowanych środków, to

jest to też finansowanie wewnętrzne. Sposoby pozyskiwania środków:

- przekształcenia majątkowe - zmiana struktury majątku w wyniku:

- finansowania dodatkowych i okresowych inwestycji z odpisów amortyzacyjnych,

- przyspieszenia obrotu kapitału,

- w drodze zmniejszenia majątku przez racjonalizację i sprzedaż zbędnych elementów

zasobów majątkowych przedsiębiorstwa.

- kształtowanie kapitału - tworzenie długookresowych rezerw i zatrzymanie zysku w

przedsiębiorstwie, czyli nie wypłacenie akcjonariuszom lub udziałowcom reszty zysku

pozostającego po opodatkowaniu.

Rozdział I.

1.2. Rynek venture capital

W ostatnich latach obserwujemy znaczny rozwój rynku finansowego, co przejawia

się w powstawaniu nowych instrumentów, mających usprawnić działanie całego sektora oraz

stworzyć efektywne pole działania dla inwestorów. W pracy tej szczegółowo zostanie

omówiony rynek podwyższonego ryzyka, czyli fundusze venture capital i aniołowie biznesu.

Rozdział I.

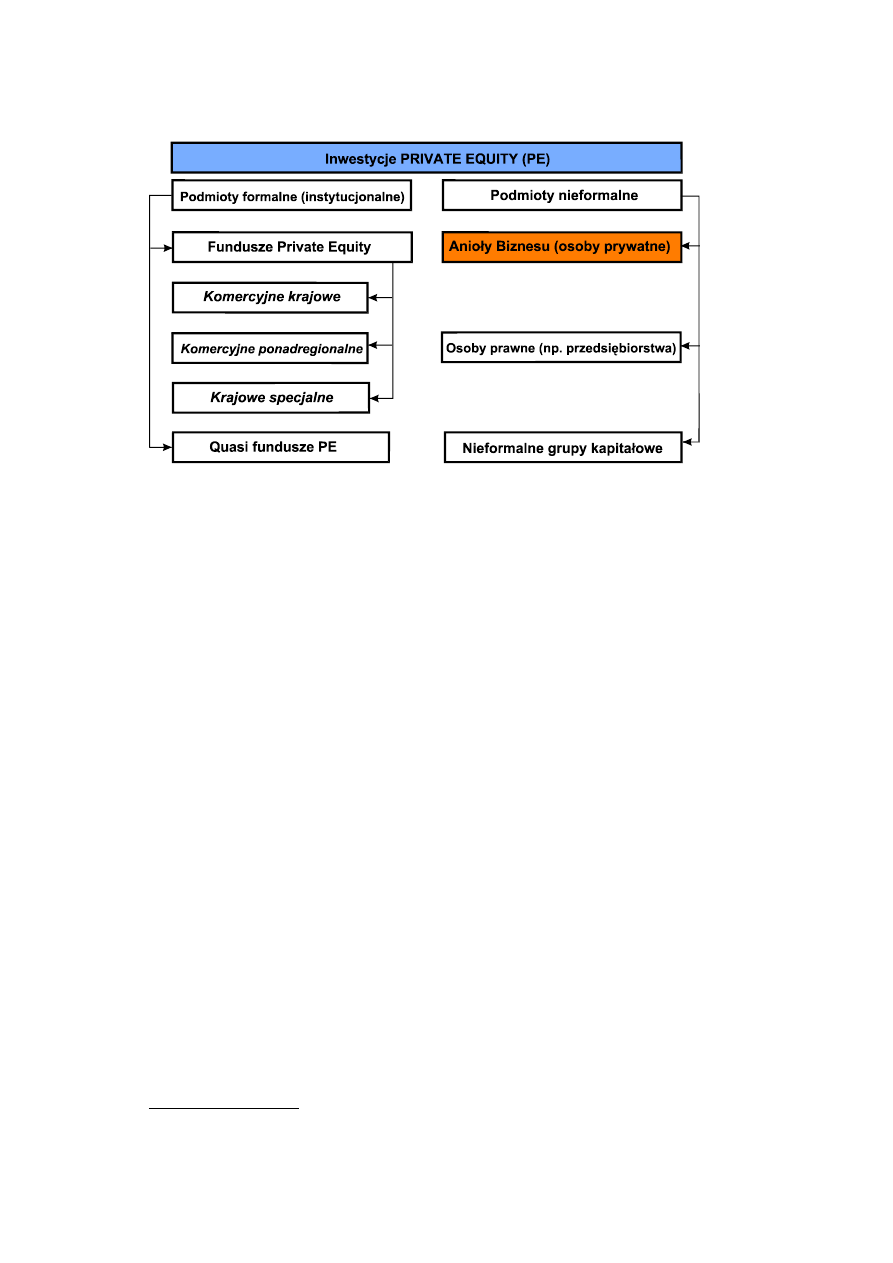

1.2.1. Rynek venture capital jako część rynku private equity

Private equity (PE) to inwestycje kapitałowe w przedsiębiorstwa, które nie są

notowane na giełdzie papierów wartościowych. Inwestycje tego typu mogą być wykorzystane

w celu rozwoju nowych produktów i technologii, zwiększenia poziom kapitału pracującego w

przedsiębiorstwie, dokonania przejęć lub wzmocnienia struktury bilansu przedsiębiorstwa.

Venture capital (VC) jest, ściśle mówiąc, częścią składową private equity i jest związane z

inwestycjami kapitałowymi dokonywanymi w fazie rozpoczęcia działalności przez

przedsiębiorstwo, we wczesnej fazie jego rozwoju oraz jego ekspansji.

Schemat 1. Struktura rynku Private Equity.

7

Źródło: www.private-equity.pl

Rozdział I.

1.2.2. Charakterystyka inwestycji na rynku venture capital

Inwestowanie na runku podwyższonego ryzyka polega na przekazaniu przez

inwestora kapitału, w zamian za udziały w firmie. Po osiągnięciu założonego celu inwestor

sprzedaje swoje udziały, realizując przy tym znaczne zyski. Inwestycje dotyczą przede

wszystkim firm rozwijających się lub nowo powstałych, dlatego charakteryzują się one

podwyższonym ryzykiem. Zaangażowanie inwestora wyraża się nie tylko w przekazaniu

kapitału, lecz również udziału w zarządzaniu przedsiębiorstwem.

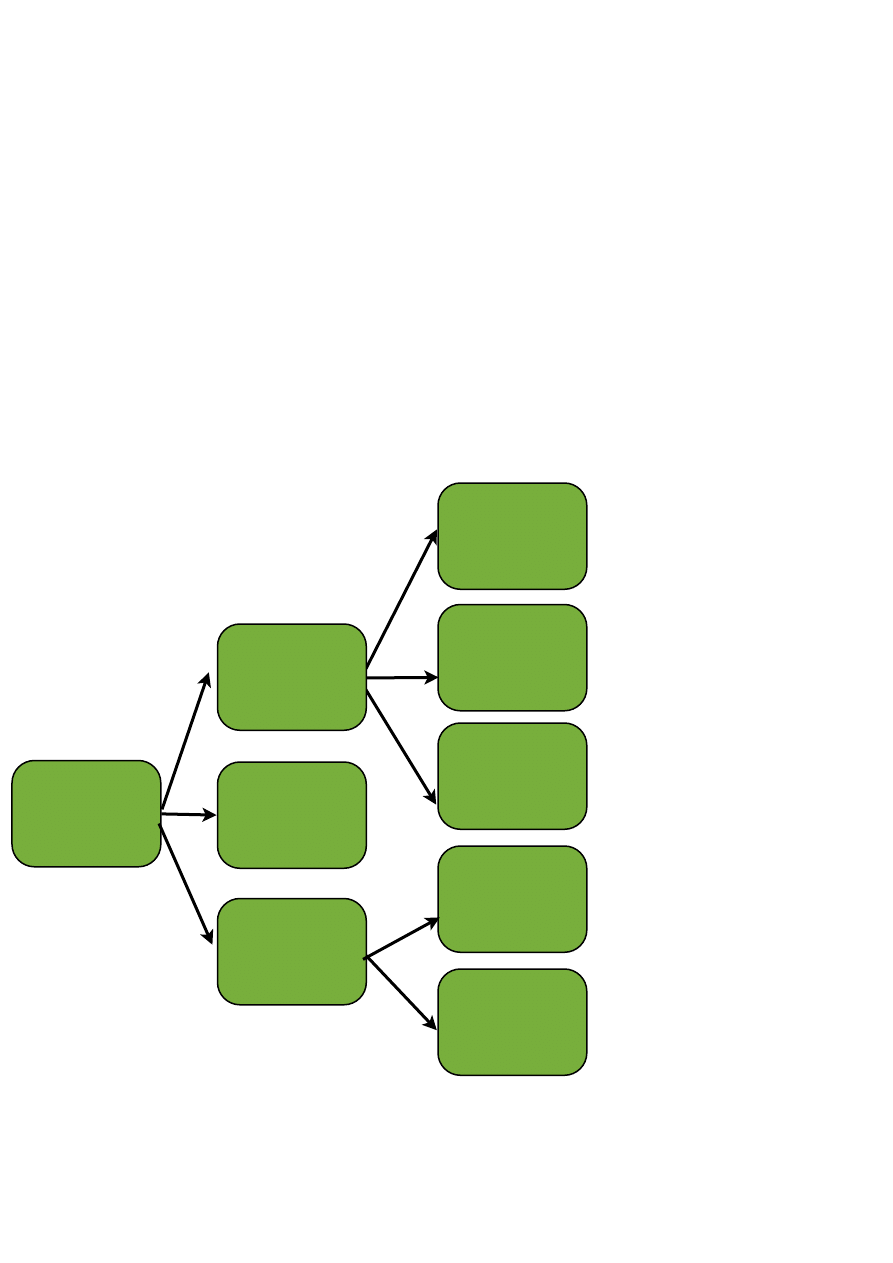

Istnieje wiele kryteriów podziału inwestorów działających na rynku venture capital.

Z uwagi na stopień zorganizowania ich działalności można ich podzielić na:

- inwestorów formalnych, czyli instytucjonalnych

- inwestorów nieformalnych, czyli nieinstytucjonalnych

Inwestorów formalnych możemy podzielić na:

-fundusze specjalne - korzystają one z powierzonych im środków publicznych, pomocowych

lub funduszy rozwojowych. Ich działaność nie zawsze opiera się na komercyjnych zasadach i

3

E. Itzel, N. Rokaeus, E. Hoglund, M. Lundh, Differences between Business Angels ang Venture

Capitalists, Stokholm of Enterpreneurship, maj 2005, s. 1.

8

zawsze ma doprowadzić do osiągnięcia konkretnego celu. Może to być ochrona środowiska

lub wspieranie jakiegoś typu przedsiebiorstw.

-fundusze komercyjne - korzystają z powierzonych im środków przez osoby prywatne oraz

komercyjnych inwestorów instytucjonalnych. Działalność może mieć charakter regionalny i

ponadregionalny.

-międzynarodowe podmioty komercyjne - skupiające się na konkretnych przedsięwzięciach a

nie na krajach

-jednostki nie zarządzające konkretnym funduszem, ale mające dostęp do środków

inwestycyjnych

Inwestorzy nieformalni to osoby indywidualne, czyli aniołowie biznesu.

Schemat 3. Struktura rynku venture capital

Źródło: Węcławski J., Nieformalni inwestorzy kapitału w innowacyjnych przesiębiorstwach,

Katowice 2002, s. 296

Pasywni

inwestorzy

prywatni

Prywatne

fundusze

venture capital

Publiczne

fundusze

venture

Aniołowie

biznesu

Corporate

venture capital

Venture

capital

Nieformalny

venture capital

Członkowie

rodziny,

znajomi

Formalny

vevture

capital

9

Rozdział I.

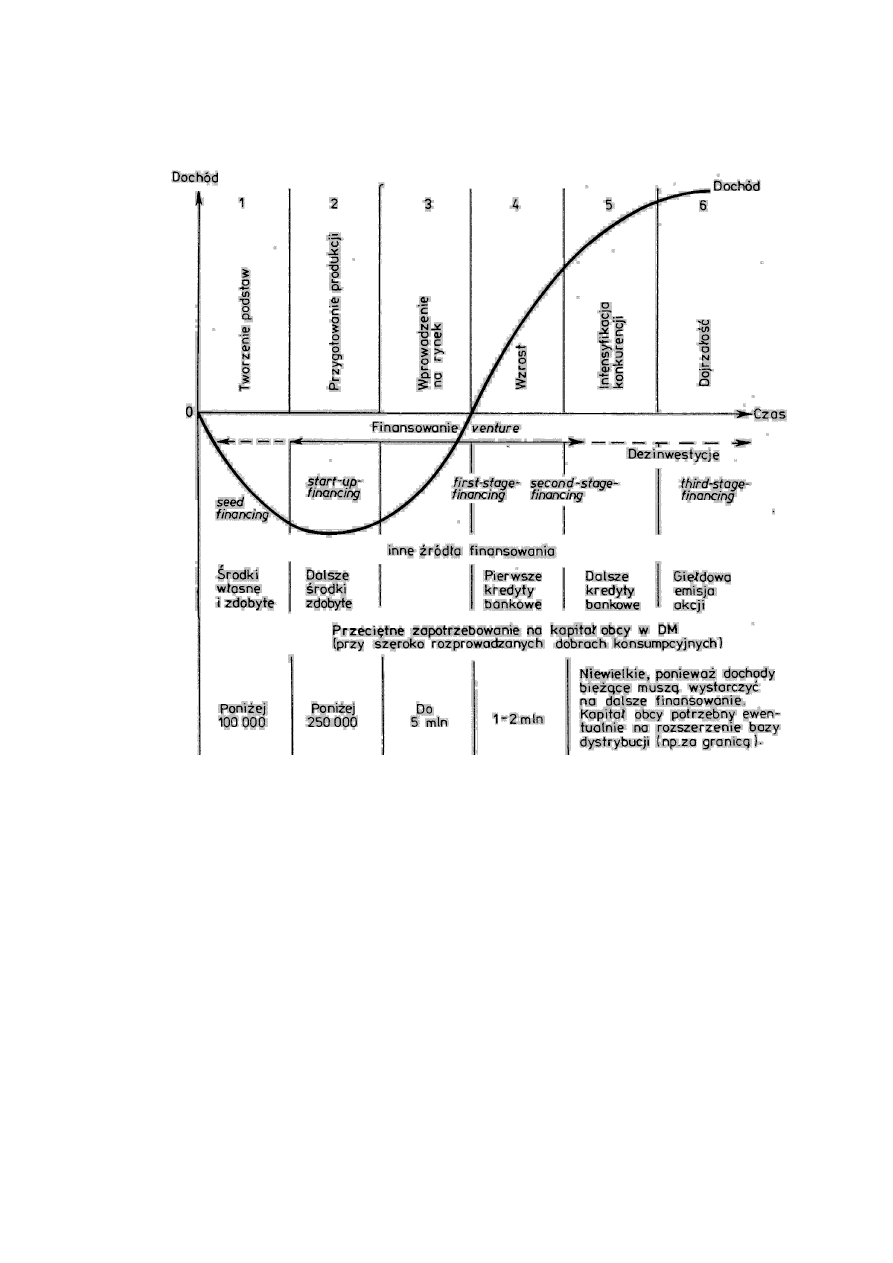

1.3. Sytuacja innowacyjnych firm z sektora MSP.

Ostatnie lata to okres szybkiego rozwoju sektora małych i średnich przedsiębiorstw

na wszystkich kontynentach. Niestety często zdarza się, że wiele ciekawych pomysłów na

prowadzenie dochodowej działalności w ogóle nie zostaje zrealizowanych, a projekty z

dużym potencjałem sukcesu nie zostają wprowadzone w życie. Część z innowacyjnych

przedsiębiorstw bankrutuje wkrótce po rozpoczęciu działalności. Dzieje się tak z uwagi na

zbyt małe lub nawet brak jakichkolwiek możliwości kapitałowych. Dodatkowo sytuację

utrudnia trudność pozyskania kredytu, ze przez małe przedsiębiorstwo, obciążone dużym

ryzykiem oraz brak wystarczającej znajomości innych form pozyskania kapitału.

Typowe przedsiębiorstwo posiada tak zwany cykl życia, czyli czas od chwili narodzenia się

idei danego przedsiębiorstwa do momentu wyjścia z rynku. Życie przedsięiorstwa możemy

podzielić na dwa podstawowe etapy:

etap początkowy - early stage

etap ekspancji - expansion stage

W trakcie trwania pierwszego etapu kluczowe dla rozwoju przedsiębiorstwa jest

finansowanie:

zasiewu - seed financing

startu - start-up financing

fazy wczesnego wzrostu - early growth stage financing

W drugim etapie również mamy doczynienia z finansowaniem trzech etapów:

drugiej fazy - second stage financing

trzeciej fazy - third stage financing

czwartej fazy - fourth stage financing

4 Węcłąwski J., Venture capital.Nowy instrument finansowania przedsiębiorstw, Wyd. Naukowe PWN,

Warszawa 1997, s. 23-24.

10

Rozdział I.

1.4. Finansowanie kolejnych etapów życia

przedsiębiorstwa

Finansowanie zasiewu jest to wsparcie kapitałowe w najwcześniejszej fazie rozwoju

przedsięwzięcia. Środki pieniężne są więc przeznaczone na wykonanie projektu pomysłu,

prototypu produktu, badania rynkowe, biznesplan oraz zebranie zespołu menedżerów. Koszty

na tym etapie są względnie niskie.

Finansowanie startu to znalezienie źródeł finansowania przedsięwzięcia oraz

uruchomienie działalności.

Finansowanie fazy pierwszej obejmuje finansownie inwestycji lub produkcji, wejście

z produktem na rynek oraz organizacji działalności przedsiębiorstwa. Na tym etapie koszty są

wysokie, znacznie przewyższające początkowe przychody, co przynosi efekt w postaci

ujemnych przepływów pieniężnych.

Faza druga jest podobna do pierwszej, jednak tu pojawiają się pierwsze korzyści

finansowe. Zachodzi także potrzeba zmierzenia się z konkurencją oraz rozbudowy

przedsięwzięcia.

Faza trzecia to potrzeba finansowania budowy oraz rozwoju kanałów dystrybucji, a

także wstępne procesy fuzji i przejęć przedsiębiorstw z tej samej branży.

Faza czwarta to moment planowanej emisji papierów wartościowych. Z uwagi na

konieczność pokrycia kosztów dopuszczenia do obrotu giełdowego faza ta wymaga

dodatkowych nakładów kapitałowych.

5

Brzozowska K., Business angels na rynku kapitałowym, CeDeWu.pl, Warszawa 2008, s.14.

6

Brzozowska K., Business op.cit. s. 15.

7

Tarczyński W., Venture capital w polskich przedsiębiorstwach - nowa forma inwestowania, Szczecin

1999, s. 133.

11

Schemat 2. Fazy cyklu życia ofert innowacyjnych i rodzajów finansowania

źródło: E. Glogowski M. Münch, Nowe usługi finansowe, Wydawnictwo

Naukowe PWN, Warszawa, 1996, s.281.

Rozdział I.

1.5. Pojęcie luki kapitałowej.

Większość przedsiębiorców rozpoczynając działalność nie posiada jakiejkolwiek

zdolności kredytowej, co znacznie uniemożliwia skorzystanie z kredytu, leasingu czy

factoringu. Na początkowym etapie rozwoju przedsiębiorstwa bardzo potrzebują kapitału na

sfinalizowanie prac badawczych, analizę rynku, stworzenie koncepcji firmy, zorganizowanie

12

aktywów trwałych oraz zatrudnienie pracowników. Realizacja przedsięwzięcia to ciąg

kolejnych działań, z których każde wymaga znacznego zaangażowania kapitałowego.

Luką kapitałową nazywamy problem finansowania przedsięwzięć typu start-up,

będących w fazie zarodkowej, kiedy pozyskanie środków na publicznym rynku kapitałowym,

od banków czy firm leasingowych (brak historii) nie jest możliwe.

Istnienie luki kapitałowej oznacza więc sytuację, w której przedsiębiorstwo z uwagi na

niekompletność rynku nie ma możliwości pozyskania kapitału, nawet gdy projekt jest

potencjalnie zyskowny.

W praktyce istnienie luki finansowej determinuje różnica pomiędzy

zapotrzebowaniem na kapitał zgłaszany przez przedsiębiorców, a wymaganiami ze strony

inwestorów. Często suma środków pieniężnych potrzebna przedsiębiorcy jest zbyt niska lub

przedsięwzięcie jest zbyt ryzykowne by spełnić wymagania inwestora. Sytuacja ta jest barierą

dla wzrostu i rozwoju innowacyjnych przedsiębiorstw. Najdotkliwiej istnienie luki odczuwają

przedsiębiorstwa sektora high-tech oraz te w fazie zasiewu lub startu.

Istnieje wiele przyczyn istnienia luki kapitałowej. Pierwszą z nich jest podwyższone

ryzyko inwestycyjne. Dzaiłalność przedsiębiorstw w fazie zasiewu lub startu jest bardziej

ryzykowna z uwagi na brak doświadczenia kierownictwa oraz brak znajomości rynku.

Inwetorzy zainteresowani danym projektem, chcąc wyeliminować czynnik ryzyka, dlatego

przed podjęciem inwestycji przeprowadzają szereg badań i analiz projektu. Bez względu na

rozmiar inwestycji koszty te są stałe więc w przypadku małych inwestycji staje się to

nieopłacalne. Również koszty monitoringu oraz wsparcia poinwestycyjnego są stałe i w

mniejszych przedsięwzięciach stanowią relatywnie większy udział. Kolejnym czynnikiem

wpływającym na niechęć inwestorów dla małych projektów jest niepewność związana z

wyjściem z inwestycji. Niezwykle istotne działanie ma w tym przypadku rozmiar zysków. Te

8 ww.doinvest.com

9 Mikołajczyk B., Krawczyk M., Komplementarność i substytucyjność aniołów biznesu i operatorów

venture capital, Bank i Kredyt nr 3, 2006, s. 53.

13

generowane z inwestycji w późniejszych fazach rozwoju są na ogół znacznie wyższe, więc

inwestorzy są mniej skłonni do angażowania kapitału w początkujące przedsięwzięcia.

10

Z uwagi na te czynniki przedsiębiorstwa w fazie zasiewu lub staru nie mogą

pozyskać potrzebnego kapitału. Najczęsciej w trakcie tych etapów przedsiębiorca wykorzystał

już środki własne oraz te pochodzące od rodziny i przyjaciół. Jest to tak zwana luka

pierwszego kapitału. Właśnie w tym miejscu rozpoczyna się pole działalności aniołów

biznesu, którzy swoim kapitałem mogą wypełnić lukę.

W fazie wzrostu, gdy ryzyko jest znacznie mniejsze kredytodawcy i inni inwestorzy

są w dużo większym stopniu zainteresowani dostarczeniem kapitału. Przedsiębiorcy jednak sa

nastawieni bardziej sceptycznie to tej formy pozyskania środków i przedsiębiorcy często

proszą aniołów biznesu o dalsze inwestowanie. Występuje tu zjawisko tak zwanej luki

drugiego kapitału. Aniołowie są zmuszeni do rozszerzenia swej działalności na trzeci etap

rozwoju przedsiębiorstwa.

Rozdział I.

2.Definicje

Termin anioł biznesu wywodzi się z angielskiego business angel, początkowo

określającego bogate osoby z amerykańskiego środowiska Broadwayu inwestujące w

realizację spektakli teatralnych.

Dziś pojęcie to oznacza zamożną osobę prywatną, posiadającą doświadczenie w

biznesie, dysponującą własnymi zasobami pieniężnymi i gotową do ich zainwestowania.

Aniołowie biznesu to osoby zdecydowane na podjęcie ryzyka w postaci inwestycji kapitału,

czasu i wiedzy w młode, na ogół innowacyjne przedsiębiorstwa, nienotowane na giełdzie lecz

wykazujące duże prawdopodobieństwo przyniesienia znacznych zysków.

Ci nieformalni inwestorzy angażują na ogół kapitał we wczesnych fazach rozwoju

przedsiębiorstwa licząc na duże zyski pochodzące z rozwiniętej działalności spółki. Oprócz

10 B. Mikłajczyk, Aniołowie biznesu w sektorze MSP, Difin, Warszawa 2007, s 31.

14

kapitału bardzo cenne dla młodych przedsiębiorców jest wsparcie w formie know-how,

pomocy w zarządzaniu, pozyskaniu kontaktów biznesowych. Aniołowie biznesu to na

ogół osoby emerytowane lub nieprowadzące własnych przedsiębiorstw, chcące wykorzystać

swoje ogromne doświadczenie zawodowe, umiejętności oraz kontakty. Czasami współpraca

ta odbywa się na zasadzie non-profit, inwesorzy oczekują jedynie możliwości kontynuowania

aktywnego trybu życia, bycia mentorem.

Rozdział I.

3. Profil typowego anioła biznesu

Profil inwestorów indywidualnych rózni się bardzo w poszczególnych krajach, co

sprawia, że stworzenie jednego, uniwersalnego profilu staje się bardzo trudne a nawet

niemożliwe. Różnice te mogą stanowić takie elementy jak:

-wysokość całego zainwestowanego kapitału

-wysokość kapitału przypadającego na jedną inwestycję

-średni wiek

-płeć

-zawód i doświadczenie

-motywy działania

-sektory inwestycji

-zamożność

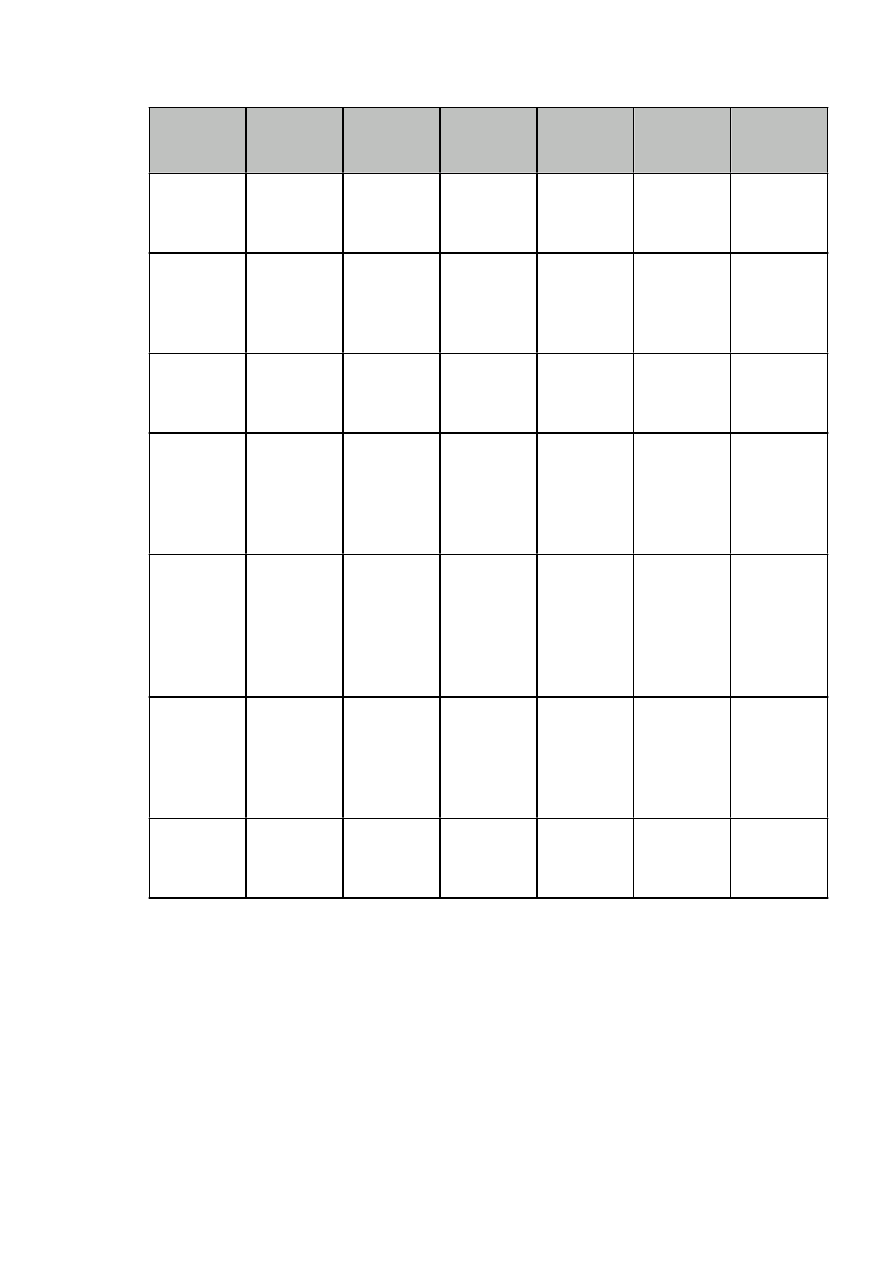

Poniższa tabela przedstawia porównanie profili aniołów biznesu w różnych

krajach w oparciu o kilka podstawowych kryteriów.

Cecha

USA

Wlk.

Brytania

Szwecja

Niemcy

Szkocja

Japonia

Wiek

47

53

54

48

50

62

Płeć

Gł.

mężczyźn

i

Gł.

mężczyźn

i

Gł.

mężczyźn

i

Gł.

mężczyźn

i

Gł.

mężczyźn

i

15

Cecha

USA

Wlk.

Brytania

Szwecja

Niemcy

Szkocja

Japonia

Poziom

zamożno

ści

Do 750

tys USD

Do 440

tys USD

1mln

USD

5,5 mlm

USD

Średnia

wielkość

1

inwestycji

50 - 96

tys. USD

Do 14

tys. USD

Do 46

tys. USD

Do 195

tys. USD

-

700 tys. -

250 mln

jenów

Etap

inwestow

ania

Zasiew i

start

Zasiew i

start

Zasiew i

start

Zasiew i

start

Zasiew i

start

Zasiew i

start

Lokalizacj

a

inwestycji

Pół dnia

drogi od

miejsca

zamieszk

ania

Pół dnia

drogi od

miejsca

zamieszk

ania

-

-

1,5 godz

od

Edynburg

a

NIe

odgrywa

roli

Rodzaj

zaangażo

wania

Pełny/

częściow

y członek

rady

nadzorcz

ej

Członek

zarządu

Doradca

Obserwat

or

Członek

zarządu

Doradca

Obserwat

or

Członek

zarządu

Doradca

Obserwat

or

Preferow

ana

branża

Usługi,

Wysokie

technolog

ie

Usługi,

Wysokie

technolog

ie

Usłufi

finansow

e,

Przemysł

Wysokie

technolog

ie, Usługi,

Biotechno

logia

Usługi,

Przemysł

wysokich

technolog

ii

Spodziew

ana stopa

zwrotu

21-23%

31%

15%

42%

10-50%

Źródłó: Brzozowska K., Business angels na rynku kapitałowym, CeDeWu,

Warszawa 2008.

Rozdział I.

4. Charakterystyka inwestycji.

Aniołowie biznesu angażują swoje środki we wczesnej fazie rozwoju. W większości

jest to finansowanie fazy zasiewu (seed) oraz startu (start-up). Zdarzają się jednak inwestycje

16

w przedsiębiorstwa rozwijające się lub nawet dojrzałe. Inwestycje trafiają niemalże do

wszystkich branż, jednak preferowanie są te o charakterze innowacyjnym, przyszłościowym

oraz te, w których inwestorzy posiadają duże doświadczenie.

Przy wyborze konkretnego przedsiębiorstwa inwestorzy kierują się głównie kompetencjami

zarządu, możliwościami intelektualnymi pracowników i oczywiści potencjalną stopą zwrotu.

Ocena poszczególnych projektów jest bardzo wnikliwa a selekcja ogromna. Z kilkudziesięciu

do kilkuset biznesplanów wybieraja jeden lub dwa.

Aniołowie pragną pozostać anonimowi, nie figurują w żadnych spisach, co bardzo

utrudnia kontakt potencjalnych kapitałobiorców z inwestorem.

Większość aniołów angażuje się w kilka przedsięwzięć jednocześnie (2-5 przedsiębiorstw w

ciągu roku. W zamian za wkład finansowy wymagają oni udziału w przedsiębiorstwie, z

reguły 10-25%. Okres inwestycji to na ogół kilka lat. Po tym czasie aniołowie wycofują

swoje udziały z inwestycji. Mają oni do wyboru sprzedaż udziałów inwestorowi

branżowemu(26% przypadków), poprzedniemu właścicielowi(16%), funduszowi venture

capital ub osobom trzecim (10%) lub wprowadzenie spółki na giełdę (8%).

Pozostałe 40 % inwestycji to zostają spisane jako straty.

- pozyskanie propozycji projektów inwestycyjnych

- ocena projektów inwestycyjnych

- wycena projektów inwestycyjnych

- decyzja o strukturze finansowania projektu

- negocjacje

- wsparcie ze strony aniołów biznesu

- realizacja zysków

11

Brzozowska K., Business angels na rynku kapitałowym, CeDeWu, Warszawa 2008, s.73.

17

Rozdział I.

4.1 Pozyskanie dostępu do potencjalnych inwestycji

Anioły biznesu korzystają z trzech metod pozyskania przedsięwzięć. Najbardziej

popularna opiera sie na osobistych kontaktach i znajomościach inwestora. 57% inwestorów

uzyskło informacje o potencjalnych inwestycjach od rodziny, znajomych i

współpracowników. Mogą oni także współpracować z firmami konsultingowymi,

audytorskimi czy doradcami podatkowymi. Z porad bankierów i ekspertów skorzystało 31%.

12% inwestorów pozyskło informacje od osób reprezentujących spółki gotowe na przyjęcie

kapitału.

Ostatnią alternatywą jest sięgnięcie do różnych baz danych, rankingów, analiz,

Internetu.

Pozyskanie retelnych informacji jest bardzo trudne z wielu powodów. Chęc aniołów

do pozostania anonimowymi, znacznie utrudnia docieranie do nich informacji od osób

zainteresowanych. Kolejnym utrudnieniem jest fakt inwestowania w fazę zasiewu, gdyż

jedynym kapitałem takiego przedsiębiorstwa jest bardzo trudna do zmierzenia własność

intelektualna przedsiębiorcy. Przedsiębiorcy mają też skłonność do prezentowania jedynie

pozytywnych aspektów zamierzonego przedsięwzięcia. Dlatego większość aniołów biznesu

opiera swój wybór na rekomendacjach znajomych i bezpośrednich układach personalnych z

przedsiębiorcami. Paradoksalnie są to informacje dużo bardziej cenne dla inwestora niż te

pochodzące z Internetu. Inwestorzy w swym działaniu w znacznej mierze kierują się

zaufaniem do przedsiębiorcy. Zaufanie to jest budowane na podstawie oceny propozycji

biznesowej a także samego przedsiębiorcy. Inwestorzy zwracają uwagę na jego umiejętności a

także cechy takie jak kreatywność, odwaga, aktywność, znajomość branży, posiadane

kontakty, doświadczenie.

Dla anioła kluczowe są dwa aspekty. Sygnał wartości oraz sygnał zaangażowania.

Jeśli przedsiębiorca wysyła odpowiednio duzo informacji o wartości projektu, jest przy tym

uczciwy i wiarygodny to bardzo zwiększy zaufanie. Inwestorzy oczekują danch dotyczących

realnej wartości kosztorysowej oraz potencjalnej stpy zwrotu. Zaangażownie przedsiębiorcy

12

Benjamin E, Margulis J. Angel Capital: How to raise Early Stage Private equity Financing, John

Wiley & Sons 2005, s. 6

18

jest pewnym rodzajem gwarancji dla inwestora. Im wyższe zaangażowanie kapitałowe

przedsiębiorcy, tym większa pewność inwestora co do celowości i opłacalności inwestycji.

Rozdział I.

4.2. Ocena projektów inwestycyjnych

Do aniołów biznesu dociera bardzo wiele propozycji zainwestowania środków

finansowych . Etap oceny projektów inestycyjnych jest formą selekcji tych wartych uwagi od

tych bezwartościowych. Aby inwestor dokonał właściwego wyboru musi wykazać się dużymi

umiejętnościami analitycznymi, oceny ryzyka oraz wiarygodności projektu. W trakcie tego

etapy analizowane są nie tylko umiejętności i możliwości kapitałowe przedsiębiorcy lecz

także szanse rozwojowe danego przedsięwzięcia, otoczenie, zaangażowane osoby oraz

wymaganie kontraktowe. Ocena projektów przebiega dwuetapowo. Pierwszy polega na na

wstępnej weryfikacji propozycji opartej głównie na pierwszym wrażeniu, spełnieniu przez

projekt wymagań inwestora, znajomości danej branży przez anioła.

Druga faza jest bardziej szczegółowym zapozaniem się z projektem, polega ona na

rozmowach z kierownictwem, ocena biznesplanów oraz oszacowanie potencjalnych zysków

przy pomocy doradców i analityków.

Większość aniołów biznesu dużo większą uwagę przykłada do takich elementów propozycji

jak branża, rozwiązania technologiczne, innowacyjność projektu, rekomendacje znajomych

oraz osobiste stosunki z przedsiębiorcą oraz zaufanie. Kalkulacje kosztowe mają dla

inwestora drugorzędne znaczenie.

Częstą przyczyną odrzucenia propozycji są różnego rodzaju braki i ułomności

projektów. Aniołowie biznesu najczęściej podają następujące przyczyny negatywnej oceny

13

Prasad D., Bruton G.D., Vizilis G., Signaling value to business angels: the proportion of the

entrepreneurʼs net worth invested in a a new venture as a decision signal, Journal of Venture capital,

vol. 2,No. 3, 2005.

14 Mason C.M.,Harrison R.T. Improving acces to Early Stage Venture capital in Regional Economies,

Local Economy, vol. 19, No. 2, 2004.

19

- nierealistyczne założenia biznesplanów

- niewiarygodne informacje zawrte w biznesplanach

- niewiarygodne kierownictwo

- brak dobrych perspektyw na rozwój biznesu

- brak jasno określonych zasad umowy

- nieoryginalny produkt

- brak wystarczającego zaangażownia przedsiębiorcy

- kłopoty z płynnością

Oprócz niskiej jakości biznesplanów i ułomności propozycji istnieją inne bariery dla

zainwestowania w dany projekt.Najczęstsze z nich to:

- brak korzystnego systemu opodatkowania w niektórych krajach

- brak jasności co do sposobu pozykania kapiatłu przez przedsiębiorstwie

- niekorzystna lokalizacja inwestycji

- niedopasowna branżowe do preferencji inwestorów

Wszelkie bariery sprawiają że bardzo niewiele propozycji zostaje przyjętych przez

aniołów biznesu. W Polsce jest to jedynie 1-2% wszelkich zgłaszanych projektów.

Rozdział I.

4.2.1.Due diligence

Nieodłącznym elementem wszelkich analiz projektów jest badanie due diligence.

Polega ono na ocenie możliwych do uzyskania rezultatów z inwestycji, a w głównej mierze

na ocenie ryzyka związaniego z zaangażowniem środków finansowych.

badania bywa bardzo różny i jest dowolny dla każdego indywidualnego projektu.

Celem takiego badania jest potwierdzenie wszystkich elementów prezentownych w

projekcie. Oprócz oceny samego projektu badanie to obejmuje szereg analiz z zakresu prawa,

15 Aernoudt R., Erikson T., Business Angels networks: A European Perspective, Journal of

Enterprising Culture, No. 3, 2003, s. 181.

20

finansów, rachunkowości oraz zarządzania mających przedstwawić mocne i słabe strony

propozycji.

Prawidłowe badanie due diligence powinno obejmować:

- estymację ryzyka

- dokładne określenie specykifi funkcjoonowania przedsiębiorstwa i branży

- sprecyzowanie strategii negocjacyjnej

- opracowanie harmonogramu przebiegu transakcji

- uzyskanie informacji pozwalających na zaplanowanie procesu integracji podmiotu w ramach

- nowej struktury własnościowej

Zakres badania due diligence jest zawsze dopasowany do konkretnego przypadku.

Może on obejmować analizę finansową, prawną, nieiruchomości, obciążeń podatkowych,

zarządzania kapitałem ludzkim, analizę techniczną, organizacji, aspektów psychologicznych i

etyczno moralnych, przepływu informacji. Aniołowie biznesu wykorzystują to badanie do

oceny osoby przedsiębiorcy, unikalności produktu, konkurencyjności, potencjalnej stopy

zwrotu, czasu oczekiwania na zysk oraz możliwości wyjścia z inwestycji. Due diligence służy

jako podstawa do sformułowaina wniosków dotyczących przyszłej transakcji, czasu realizacji,

ponoszonego ryzyka, konsekwencji podatkowych oraz konieczności poniesienia kosztów.

Rozdział I.

4.3. Wycena projektu

Wstępna wycena inwestycj daje podstawe do oceny ile kapitału może być uzyskane z

zainwestowaniej gotówki. Oczywiście przedsiębiorcy dążą do jak najwyższej wyceny a

inwestoży do jak najniższej. Zbyt wysoka wycena może bardzo szybko zniechęcić inwestora.

Z drugiej strony zbyt niska wycena będzie działała demotywująco na przedsiębiorców, którzy

mogą poczuć niewystarczającą kontrolę nad przedsiębiorstwem.

18 Mączyńska E., Due diligence w ocenie wartości przedsiębiorstw, www.centrumwiedzy.edu.pl

21

Następnym etapem wyceny jest wybór odpowiedniej struktury finansowania

przedsięwzięcia. Niezwykle istotne jest dynamiczne podejście do finansowania i bieżąca

anliza potrzeb finansowych przedsięwzięcia. Taka koncepcja finansowania pozwala określić

finansowe wymagania, zabezpiecza elementy finansowania oraz może zmniejszyć koszty.

Etap ten daje podstawy do określenia szans i zagrożeń dla projektu oraz prognoz

jego rozwoju i jest coraz bardziej docenieny przez inwestorów o czym świadczy wydłużający

się czas poświęcony na przeprowadzenie takiej analizy.

Rozdział I.

4.4. Negocjacje i umowa kapitałowa

Gdy inwestor podejmie już decyzję o finansowaniu przedsięwzięcia, może przejść do

kolejnego istotnego etapu czyli do negocjacji warunków z przedsiębiorcą. Negocjacje

powinny obejmować kluczowe kwestie dotyczące realizacji projektu. Obowiązkowo

przedmiotem negocjacji powinny być warunki umowy, role przediębiorcy i inwestora w

podejmowaniu decyzji, wartość zainwestowanego kapitału oraz zabezpieczenia zarówno

finansowe jak i niefinansowe.

Część aspektów uznanych za niezbędne narzędzie kierowania przedsiębiorstwem

przez inwestora nie podlega negocjacjom. Należą do nich:

- prawo veta w sprawie przejęcia lub sprzedaży spółki

- wymagana zgoda na plany strategiczne i budżet

- ograniczona możliwość emitowania opcji przez kierownictwo

- zakaz konkurencyjnej działalności przez kierownictwo

Inne aspekty są dla inwestorów mniej istotne i dlatego często są przedmiotem

negocjacji. Zaliczamy do nich:

- warunki wyjścia z inwestycji

19 K. Brzozowska, Bussines Angels...op.cit., s. 87.

20 Kelly P.,Hay M., Business angel contracts: the influence of contex, Journal of Venture capital, No.

4, 2003

22

- decyzje o zatrudnianiu i zwalnianiu pracowników

- konieczność wniesienia kapitału przez kierownictwo

- mechanizmy rozstrzygania sporów

Wszystkie te aspekty zawierane są w umowach kapitałowych pomiędzy stronami.

Inwestorom bardziej zależy na precyzyjnym określeniu w umowie relacji z przedsiębiorcą niż

zabezpieczaniu interesów każdej ze stron. Przy podpisywaniu umów niezbędna jest pomoc

prawnicza.

Rozdział I.

4.5. Przebieg wsparcia ze strony anioła biznesu

Realizacja przedsięwzięcia jest procesem w który zaangażowanych jest bardzo wiele

uczestnikow takich jak przedsiębiorcy, aniołowie, doradcy, prawnicy, pośrednicy. Dlatego

niezbędna jest doskonała synchronizacja działań tych podmiotów, niemożliwa bez bardzo

dobrych umiejętności zarządczych.

Skuteczny inwestor powinien posiadać zespół określonych cech oraz przestrzegać

pewnych zasad. Najistotniejsze z nich to:

a) odpowiednio przeprowadzone due diligence - Profesjonalnie przeprowadzone badanie jest

kosztowne, jednak jest niezbędne do ograniczenia możliwości niepowidzenia przedsięwzięcia

umiejętności - inwestor musi być w stanie zrozumieć specyfikę działania przedsiębiorstwa, co

często wiąże się z koniecznością stałego dokształcania się i poszrzania bieżącej wiedzy

aktywna rola konsultantów - wielu aniołów biznesu w trakcie swojej działalności z danym

przedsiębiorstwem uczy młodszych przedsiębiorców i doszkala ich co znacznie zwiększa

szansę na sukces. Młodzi przedsiębiorcy często określają tego rodzaju wsparcie jako bardziej

cenne niż sam wkład kapitałowy.

udział w zarządzie - takie posunięcie pozwala aniołowi na aktywny udział w decydowaniu o

losach firmy i jest dowodem dla przedsiębiorcy na zaangażownie anioła

otwarte kontakty - aniołowie wymagają regularnych informacji i raportów dotyczących

działalności firmy

23

udział w konsorcjum aniołów - przynależność do formalnego lub nieformalnego zrzeszenia

aniołów przynosi wiele korzyści zarówno dla inwestorów jak i przedsiębiorców

poszukujących kapitału

rezerwa kapitału - fundusz rezerwowy jest bardzo rozsądną formą ochrony własnych

inwestycji

Oczywiście na sukces inwestycji wpływaja także czynniki na które aniołowie nie

mają wpływu.

Po pierwsze duży wpływ mają wyniki rynków publicznych. Osłabienie koniunktury na

giełdzie może spowodować osłabienie portfeli inwestycyjnych aniołów i prowadzić do

ograniczenia lub nawet wycofania się z inwestycji.

Kolejnym czynnikiem jest stabilność geopolityczna. Brak stabilności politycznej, rozruchy,

zamachy znacznie zmniejszają skłonność do inwestycji. Podobne efekty mogą przynieść

skandale polityczne, które naruszają zaufanie inwestorów.

Rozdział I.

5.Motywy działania aniołów biznesu.

Inwestowanie własnych środków w przedsięwzięcia o znacznie podwyższonym

ryzyku wymaga odpowiednich motywacji. Najczęstszą formą oczekiwanej rekompensaty za

podejmowane ryzyko jest wysoka stopa zwrotu. Najczęściej sprawdza się reguła, że im

wyższe ryzyko tym wyższy oczekiwany zwrot z zainwestowanyego kapitału. Jednak

aniołowie biznesu w odróżnieniu od innych inwestorów kapitałowych mogą kierować sie też

innym przesłankami.

Najczęściej wyróżnia sie wsród nich:

- możliwość pełnienia istotnej funkcji w procesie kreowania nowych przedsiębiorstw,

- przyjemność i satysfakcja płynące z uczestnictwa w tworzeniu nowych podmiotów,

- pozykanie miejsca zatrudnienia,

- poczucie społecznej odpowiedzialności

- nawiązanie kontaktów biznesowych

21 B. Mikołajczyk, M. Krawczyk, NIeformalni inwestorzy w Europie i USA - analiza porównawcza,

„Gospodarka w teorii i praktyce”, nr 2, 2005, s. 8-83

24

- zwiększenie możliwości zarządczych

- wsparcie nowych przędsiębiorstw

- chęć zabawy

- chęć poprawy swojego wizerunku

- chęć poczucia ryzyka i adrenaliny.

- potrzebę samorealizacji

- wspiranie rozwoju regionalnego

- możliwość kontaktu z nowoczesną techniką

- dążenie do współudziału w postępie technicznym

Motywy którymi kierują się inwestorzy są bardzo zróżnicowane w zależności od

kraju pochodzenia anioła. Amerykańscy inwestorzy kierują sie głównie motywami

ekonomiczymi, czyli wysokim zyskiem, Szkoci są zainteresowani zwiększeniem umiejętności

menedżerskich, Duńczycy robią to dla przyjemności z prowadzenia przedsiębiorstwa a

Niemcy dla zabawy. Europejskich inwestorów motywują więc bardziej czynniki

pozaekonomiczne.

Rozdział I.

6.Klasyfikacja aniołów biznesu.

Z upływem czasu instytucja anioła biznesu stawała się coraz bardziej różnorodna i

odmienna pod różnymi względami co zaowocowało bardzo wieloma klasyfikacjami tych

inwestorów. Najczęściej dokonuje się rozróżnienia w oparciu o następujące kryteria:

- motywacja działania

- doświadczenie zwodowe

- kompetencje i aktywność inwestycyjna

- rola w inwestycji

- doświadczenie inwestycyjne

- sformalizowanie spotkań

25

Rozdział II.

6.1. Klasyfikacja według motywu działania inwestora

- active angels - anioły aktywni, do tej grupy zalicza się:

- enterpreneur angels - anioły przedsiębiorcy - jest to najbardziej aktywna i doświadczona

grupa inwestorów, najbardziej otwarta na inwestowanie w nowych branżanch, bez wzgledu na

lokalizację inwestycji. Przeciętnie posiadają oni majątek ponad 1,6 mn euro i inwestują

przeciętnie ponad 800 tys euro. Grupa ta kieruje się głównie chęcią zysku oraz potrzebą

satysfakcji, a kryterium wyboru jest osoba przedsiębiorcy a nie branża.

- income seekind angels - anioły poszukujące zysku - grupa inwestorów kierująca się głównie

chęcią zysku, wybierająca inwestycje na podstawie oceny przedsiebiorcy lub menedżera.

Średnie inwestycje wynoszą 40-80 tys. euro.

- Wealth maximizing angels - grupa inwestująca w kilka projektów jednocześnie, kierująca się

przy wyborze osobą menedżera oraz chęcią posiadania dostępu do informacji od innych

inwestorów. Średnia wielkość inwestycji to 40-160 tys. euro.

- Coprporate angels - anioły korporacyjne - inwestorzy zajmujące wysokie stanowiska

kierownicze, zainteresowani inwestycjam w branży, w której posiadają duże doświadczenie.

Motywowani zyskiem inwestuja w jeden projekt ponad 800 tys. euro.

b) Latent angels- anioły ukryte - grupa inwestorów, która pozostawała nieaktywna przez

ostatnie 3 lata, ale wczesniej zaangażowana w przynajmniej jeden projekt o średnim wkładzie

kapitałowym 160 tys euro. Motywacją jest wysoka stopa zwrotu a kryterium lokalizacja oraz

osoba menedżera.

- Virgin angels- aniołowie początkujący - inwestorzy, którzy nie dokonali jeszcze żadnej

inwestycji. Motywacją podobnie jak w przypadku innych rodzajów aniołów jest wysoka stopa

zwrotu. Przy wyborze inwestycji kierują się głównie branżą, w ktorej mają doświadczenie.

Rozdział I.

6.2. klasyfikacja według doświadczenia zawodowego

- Guardnian angel - anioł stróż - dysponuje dużym doświadczeniem biznesowym, najczęściej

w branży, w którą inwestuje

- Enterprenuar angel - anioł przedsiębiorca - posiada doświadczenia w kreowaniu nowych

przedsiębiorstw w innych branżach

26

- Operational angel - anioł menedżer - legitymuje się doświadczeniem z zakresu prowadzenia

dużych przedsiębiorstw, rzadziej w uruchamianu nowych.

- Financial angel - anioł inwestor - najczęściej inwestuje samodzielnie w celu pozyzkania

znacznego zysku z inwestycji.

Rozdział I.

6.4 Klasyfikacja według roli w inwestycji

a)przedsiębiorcy - jest to bardzo popularny model aniołów biznesu. Są to naukowcy,

inżynierowie, przedsiębiorcy o bardzo dużym doświadczeniu zawodowym, niezależni

materialnie i zawodowo. Ich rola nie polega na ciągłym zarządzaniu, a jedynie nadzorze

rozwoju i działalności młodej firmy. Wśród tej grupy możemy wyróżnić:

-patriarchów - zwanymi tez demonami biznesu. Są to na ogół byli właściciele

przedsiębiorstwa, bardzo zaangażowani w zarządzanie, często wywołujący spory z uwagi na

swój despotyczny sposób zarządzania.

archaniołów - doświadczeni, aktywni zawodowo, nieangażujący się w bieżące zarządzanie

inwestorzy.

aspirantów - młode, niedoświadczone osoby, które pragną zainwestować kapitał uzyskany ze

sprzedaży własnego przedsiębiorstwa.

doradcy - dysponują dużym doświadczeniem w doradztwie gospodarczym, wyrózniamy:

konsultatntów - właściciele biur rachunkowych, konsultingowych. Inwestują część swoich

kapitałów, jednak głównym żródłem dochodu pozostaje działalności doradcza. Najczęściej

ich rola sprowadza się do znalezienia odpowiedniej firmy i przekonania jej do

zainwestowania.

doradcy - działaja dla małych spółek, pełniąc funkcję kontrolno doradczą. Posiadając

umiejętności analityczne, mogą wybrać projekt najmniej ryzykowny i wniego zainwestować.

skarbnicy - inwestorz zarządzający majątkami rodzinnymi.

stróże - angażujący się w jeden projekt, z dziedziny którą dobrze znają, na długi okres.

27

Rozdział I.

6.5. Klasyfikacja według doświadczenia inwestycyjnego

Występuje kilka poprularnych klasyfikacji aniołów biznesu wedlug tego kryterium. Jednym z

nich jest podział zaproponowany przez szkockich badaczy, którzy wyróżniają:

nascent angels - rodzący się aniołowie - to osoby, które nie dokonały jeszcze żadnej

inwestycji ale posiadają środki finansowe i należą do konsorcjum lub sieci aniołów biznesu.

nowice angels - nowicjusze - to osoby które są w trakcie pierwszej, lub mają za sobą jedną

inwestycje.

portfolio angels- aniołowie portfelowi - inwestorzy zaangażowni w 2-5 projektów

super angels - superaniołowie - inwestorzy zaangażowani w ponad 5 projektów

Inną metodą klasyfikacji jest podział na:

prostych aniołów biznesu - są to osoby o wysokim statusie społecznym, często razem

inwestujące swoje środki

kwalifikowanych aniołów biznesu - osoby o duzej wiedzy biznesowej oraz środkami

finansowymi

hybrydowe anioły - jest to forma pomiędzy aniołami kwalifikowanymi a funduszami venture

capital. Małe grupy inwestorów angażują swoje kapitały, ich portfel inwestycyjny jest

prowadzony przez wyspecjalizowanych menedżerów.

Rozdział I.

6.6. Klasyfikacja według sformalizowania spotkań

-

nieformalna sieć aniołow - grupa osób spotykająca się co pewien czas na otwartych

spotkaniach

- formalna sieć aniołow - sieć tworzona na określonym terenie, udział w spotkaniach bywa

odpłatny, zapewnia ona wsparcie dla inwestorów.

Rozdział I.

7.Anioły biznesu a fundusze venture capital

Anioły biznesu pełnią istotną rolę w finansowaniu MSP. Wypełniają one lukę pomiędzy

kapitałami pochodzącymi od rodziny i przyjaciół a środkami z funduszy venture capital.

Pojęcie anioła biznesu jest często utożsamiane z venture capital, jednak jest to blędne

28

podejście. Pomimo wielu podobieństwami pomiędzy tymi formami finansowania, występują

też istotne różnice które wykluczają traktowanie obydwu terminów wymiennie.

Rozdział I.

7.1. Różnice

Najistotniejszą różnicą pomiędzy aniołami biznesu i venture capital jest żródło

pochodzenia środków pieniężnych jakie inwestują. Aniołowie angażują własne środki,

pochodzące z oszczędności zgromadzonych w trakcie życia zawodowego. W znacznej

większości pochodzą one z prowadzenia własnej działalności gospodarczej. Venture capital

inwestują cudze środki, powierzone im pzez inne podmioty. Różne źródła pochodzenia

środków powodują, że te podmioty nie podejmują rywalizacji o kapitały a nawet deklarują

gotowość do współfinansowania tych samych inwestycji.

Kolejną różnicą jest moment i wielkość finansowania. Gdy przedsiębiorstwo jest we

wczesnej fazie rozwoju inwestycjami zainteresowane są głównie anioły biznesu. Gdy pozycja

przedsiębiorstwa sie ustabilizuje i przedsięwzięcie odniesie sukces inwestowanie aniołów

może już nie wystarczać. Wtedy takim przedsiębiorstwem zaczynają się interesować fundusze

venture capital. Widzimy więc, że obydwa typy inwestorów nie tylko ze sobą nie konkurują

ale ich działania uzupełniają się.

Również kryteria wyboru inwestycji są rożne dla obu typów inwestorów. Dla anioła

bardzo istotnym czynnikiem jest region, w którym działa przedsiębiorstwo oraz branża.

Decydują się oni na te sektory, w których mają bogate doświadczenie. Venture capitalists nie

przywiązują uwagi do położenia geograficznego przedsiębiorstwa, ani do branży. Kluczowa

jest dla nich innowacyjność pomysłu oraz prawdopodobieństwo dużego zysku.

Aniołowie biznesu biorą bardziej aktywny udział w zarządzaniu

działalnością przedsiębiortwa niż venture capitalists. Często są oni zatrudnieni na cały lub

22

B. Mikołajczyk, Aniołowie biznesu op.cit, s.114

23

Mirowska M., Venture capital ze szczególnym uwzględnieniem business angels, Folia Oeconomica

160, Wydawnictwo UŁ, 2002. s. 84.

29

część etatu, mają miejsce w radzie nadzorczej co pozwala na ciągłą kounikację z kadrą,

możliwość wpływania na podstawowe decyzje i szybkiego reagowania w sytuacjach

zagrożenia. Fundusze venture capital w znacznie mniejszym stoniu angażują się w

zarządzanie firmą. Zdarza się, że żadają oni możliwości decydowania o kluczowych

decyzjach, lecz często ich rola ogranicza się do finansowania przedsięwzięcia.

Czas pozyskania kapitału od aniołów biznesu i funduszy VC także jest inny. Dotarcie

do anioła biznesu trwa nieco dłużej, ale czas oczekiwania na pierwsze spotkanie oraz na

kapitał jest krótszy niż w przypadku venture capital. Do funduszy VC łatwiej jest dotrzeć

dzięki działaniu dostępnych spisów, lecz czas oczekiwania na spotkanie oraz na otrzymanie

środków finansowych jest dłuższy w tym przypadku.

Następną cechą różnicującą obydwa typy inwestorów jest motyw podejmowania

inwestycji. Dla Venture capitalists jest to głównie wysoka stopa zwrotu. Anioły biznesu często

angażują sie w inwestycje z mniej ekonomicznych powodów, opisanych wcześniej. Jednak

venture capitalists są bardziej skłonni do zaakceptowania faktu, ze część inwestycji nie

przyniesie oczekiwanych rezultatów finansowych. Dzieje się tak ponieważ dysponują oni

większym portfelem inwestycyjnym niż aniołowie, co jednocześnie rodzi większe ryzyko.

Kolejnym powodem jest to, ze aniołowie inwestujący swoje własne środki mogą wybierać

projekty, ktore na pewno przyniosą zyski lub wcale nie inwestować części środków jeśli nie

widzą możliwości bezpiecznej inwestycji. Fundusze venture capital, operują powierzonymi

im środkami i są zobligowani do inwestowania ich.

Anioły biznesu mają odmienne od funduszy venture capital podejście do oceny

projektu inwestycyjnego. Ci nieformalni inwestorzy skupiają mniejszą uwagę na korzyściach

finansowych niż fundusze. Bardziej istotne jest dla nich ryzyko przedsięwzięcia, lokalizacja,

branża kondycja przedsiębiorstwa oraz kompetelcje, doświadczenie oraz zaangażowanie

przedsiębiorcy. Fundusze VC dużo większą uwagę przykładają do oszacowania wartości i

24

A. Gieros, Anioły albo inwestorzy, „Manager Magazine”, 5.05.2005, s. 118-120.

30

opłaclności inwestycji. Wszelkie estymacje prowadzą w sposób dużo bardziej formalny i

rygorystyczny co owocuje znacznie dokładniejszymi wynikami.

Również na etpie wycofywania się z inwestycji fundusze venture capital prezentują

bardziej forlmalne podejście do procesu. Umowa jest bardziej sformalizowana i zawiera ściśle

określone warunki współpracy, czas trwania inwestycji oraz formę wyjścia z niej. Fundusze

wychodzą z inwestycji wprowadzając ją na giełdę. Aniołowie przeprowadzają inwestycję w

sposób dużo mniej sformalizowany. Czas trwania inwestycji nie zawsze jest jasno określony

w umowie, a wyjście odbywa się poprzez sprzedaż udziałów poprzedniemu właściecielowi,

inwestorowi branżowemu lub funduszowi venture capital.

Fundusze venture capital preferują inwestycje, które wymagają mniejszego

zaangażowania w trakcie trwania finansowania, datego decydują się na te, które są

odpowiednio zarządzane. Aniołowie chcą brać aktywny udział w zarządzaniu firmą dlatego

wybierają inwestycje zlokalizowane blisko swojego miejsca zamieszkania.

Rozdział I.

7.2. Współpraca aniołów biznesu z funduszami venture

capital

Współpraca formalnych i nieformalnych inwestorów odbywia się na wiele

sposobów. Wspólne działania przynoszą korzyści zarówno aniołom i funduszom, a także

przedsiębiorcom poszukującym lub korzystającym z finansowania tychże inwestorów.

Aniołowie biznesu inwestują we wczesnej fazie rozwoju przedsiębiorstwa czyli w

fazie startu, która nie wymaga bardzo dużych nakładów kapitałowych. Fundusze venture

capital włączają sie w inwestycję w fazie rozwoju spółki. Wtedy najczęściej finansowanie

anioła jest niewystarczające, a ustabilizowana pozycja przedsiębiorstwa jest zachętą dla

funduszy. Dzięki temu fundusze minimalizują ryzyko inwestycyjne poprzez częściowe

przesunięcie go na anioła oraz mogą lepiej penetrować rynek nowych projektów. Ponieważ

współpraca z aniołami niesie dla funduszy wiele korzyści, często wprowadzają one programy

25

P.Tamowicz, Sentyment i zysk, „Puls Biznesu”, nr 94, 2004

31

współpacy parterskiej. Programy te zapewniają aniołom wynagrodzenie, możliwośc realizacji

kolejnych projektów, prawa korporacyjne, możliwość zabezpieczenia wyjścia z inwestycji.

Kolejnym przejawem komplementarnej działalności, niosącej obopólne korzyści jest

finansowanie funduszy venture capital przez aniołów biznesu. Jest to szczególnie korzystne

dla aniołów, którzy z braku czasu lub rozeznania rynku mają ograniczone możliwości

samodzielnego inwestowania. Także virgin angels, chcący uniknąć samodzielnego

inwestowania mogą skorzystać na takiej kooperacji. Dla funduszy pozyskanie takiego

zamożnego inwestora jest niezwykle porządane.

Współpraca aniołów biznesu z venture capital zapewnia im możliwość finansowania

inwestycji leżących poza ich możliwościami finansowymi. Funduszom natomiast kontakt z

aniołami zapewnia dostęp do propozycji inwestycyjnych, w które aniołowie z różnych

przyczyn zainwestować nie mogą.

Rozdział I.

7.3. Współinwestowanie

Pojedynczy inwestor angażujący się w przedsięwzięcie może zaoferować względnie

niskie środki finansowe w porównaniu do potrzebnych kosztów inwestycyjnych. Jednak

ryzyko takiej inwestycji jest wysoki i w całości spoczywa na pojedynczym inwestorze. Z tych

powodów coraz bardziej popularne stają się konsorcja zrzeszające inwestorów, nie tylko

aniołów biznesu lecz także fundusze venture capital. Tego typu zrzeszenia znacznie podnoszą

jakość inwestycji, pozwalają na podział ryzyka a także na skuteczniejsze oszacowanie

opłacalności inwestycji.

Obserwujemy coraz większą liczbę tego typu porozumień. Dzieje się tak ponieważ

pojedynczy inwestor nie posiada zbyt dużych możliwości finansowych a ponadto, tego typu

współpraca jest doskonałą nauką dla początkujących aniołów i wprowadzeniem ich w sferę

nieformalnych inwestycji.

Na etapie startu inwestycji taka współpraca jest bardzo korzystna dla fundusz

venture capital. Dzięki aniołom ich transakcja zostaje rozszerzona do wczesnych faz rozwoju.

32

Aniołowie są też bardziej wyrozumiali w procesie wyboru inwestycji. Dla aniołów korzyść z

takiej współpracy wynika z większego zaufania przedsiębiorców do nieformalnych

inwestorów, którzy cieszą się poparciem ze strony venture capital.

Coraz bardziej popularne staje się także wykorzystanie równoległego inwestowania

aniołów i funduszy. Anioły zyskują na tym procesie lepszą jakość inwestycji oraz obniżone

ryzyko. Dla funduszy może to oznaczać niższe koszty, przy angażowaniu się w mniejsze

inwestycje, oraz możliwość inwestowania w projekty,które bez udziału aniołów byłyby

niewiarygodne. Współinwestowania pozwala także wypełnić lukę kapitałową pomiędzy

inwestowaniem indywidualnym a funduszy venture capital.

33

RYNEK ANIOŁÓW BIZNESU W USA

Rozdział II.

1.1. Stany Zjednoczone - kolebka aniołów biznesu

Pierwsze sygnały o działalności inwestorów, charakterystycznej dla aniołów biznesu

docierają do nas juz z czasów A.G.Bella, czyli XIX w. Potrzebował on pieniędzy na pracę nad

telegrafem, a ponieważ nie posiadał żadnego zabezpieczenia, nie mógł liczyć na wsparcie z

banku. Uzyskał on jednak kapitał od prawnika G.G.Hubbarda oraz handlarza T.Sandersa,

którzy przeczuwali możliwość zrealizowania zysku na takiej inwestycji.

Również Henry Ford mógł rozwijać swój pomysł dzięki wsparciu nieformalnych

inwestorów.Uzyskał on 40 tys USD na prace nad koncepcją samochoodu i budowę prototypu

od właściciela Daisy Rifle. Dzięki tej pomocy jego firma stała się później jedną z

największych światowych korporacji.

Kolejnym przykładem działalności aniołów biznesu jest historia firmy Body Shop.

W 1976 r. włścicielka stosika z kosmetykami naturalnymi A. Riddick otrzymała od inwestora

Iana Mc. Glinna 4 tys. GBP na otwarcie drugiego stoiska. Dziś korporacja posiada 700 stoisk

a inwestor zrealizowal zysk w wysokości 42 mln GBP.

Na przełomie lat 70. i 80. instutucja anioła biznesu stawała się coraz bardziej

popularna w zamożnych środowiskach. Przedsiębiorcy prześcigali się w pomysłach mających

nakłonić anioła do zainwestowania kapitału. Najbardziej profesjonalne stało się poszukiwanie

aniołów w San Francisco oraz Bostonie.

Początkowo inwestycje aniołów miały odmienny od dzisiejszego charakter. Prywatni

inwestorzy nie posiadali na ogół możliwości dokładnej analizy projektów. Due diligence było

niedokładne i nieobiektywne. Opinię na temat danej propozycji inwestor wyrabiał najczęściej

26

34

na podstawie wypowiedzi znajomych i rodziny, a nie faktycznej oceny przedsięwzięcia.

Jedynie kilku inwestorów było ekspertami w tej dziedzinie a reszta podejmowała decyzje na

wyczucie. Przedsiębiorcy z kolei nie mogli znaleźć osoby gotowej zainwestować kapitał w

ich pomysł. A jeśli już udało się przedsiębiorcy znaleźć anioła, raczej nie mógł liczyć na

pomoc w postaci know-how inwestora.

Rozdział III.

1.2. Rynek aniołów biznesu w Stanach Zjednoczonych

Stany Zjednoczone są doskonałym miejscem dla ludzi przedsiębiorczych. Milionerzy

stanowią tam prawie jeden procent populacji i w sumie mają do zainwestowania 8,37 bln

USD (to suma 40 razy większa niż PKB Polski).

Badania pokazują, że w Stanach Zjednoczonych typowy Anioł Biznesu ma powyżej 40 lat, a

jego kapitał netto przekracza 1 milion USD oraz że wcześniej był właścicielem lub

założycielem przedsiębiorstwa. Ci zawdzięczający wszystko samym sobie przedsiębiorcy,

którzy przemienili się w inwestorów, mają zazwyczaj głębokie poczucie odpowiedzialności

społecznej lub obowiązku wobec systemów, które pomogły im odnieść sukces i pragną

przekazać część swego entuzjazmu przedsiębiorcom podążającym ich śladem.

Dokładne wielkości dotyczące wielkości rynku aniołów biznesu nie są znane, jednak

ostrożne szacuki wskazują na 250 tys. aniołów dokonujących ok 30 tys. inwestycji o łącznej

wartości do 20 mld USD. Pewne analizy wskazują, że od 1998r. Aniołowie dokonali 250 tys.

inwestycji o wartości ponad 2 bln USD w 60 tys. przedsięwzięć. Dla porównania fundusze

venture capital dokonały inwestycji w 2 857 inwestycji wartych łącznie 16,7 bln USD.

Liczba prywatnych inwestorów stale rośnie i dziś jest ona trzykrotnie większa niż przed 25

latami. Do znacznego przyrostu liczby zamożnych inwestorów doprowadził boom

przedsiębiorstw wysokich technologii w latach 70. Ich właściciele dysponują dziś dużymi

zasobami kapitału, który chętnie inwestują w innowacyjne przedsięwzięcia.

27 Wrocławskie Centrum Biznesu, http://www.qpcorp.pl/index-6.html.

35

Popyt na inwestycje także jest bardzo duży. Liczba szybko rozwijających,

się innowacyjnych firm, które zgłaszają zapotrzebowanie na kapitał to ok. 70 tys. firm

startujących rocznie i rośnie szybciej niż 50% w ciągu roku. Przedsiębiorstwa te stanowią do

20% wszystkich startujących firm w ciągu roku w USA.

Rozdział II.

1.3. Instytucje zrzeszające aniołów biznesu

Pierwsze konsorcjum aniołów - Band of Angels powstało w Dolinie Krzemowej w

1995r. W tym samym czasie powstały również dobrze znane Tech Coast Angels, Sierra

Angels oraz Common Angels. Zorganizowanie zrzeszenia aniołów powstawały wszędzie tam

gdzie był przemysł technologiczny. Największym terenem działania aniołów biznesu jest

Dolina Krzemowa gdzie dokonuje się 30% wszystkich inwestycji w USA. Roczna wielkość

inwestycji w tym rejonie to ok 200-300mln USD, a 2/3 z nich dotyczą wysokich technologii.

Rozdział II.

1.3.1 Angel Capital Association

Instytucją zrzeszjącą wszystkie konsorcja aniołów biznesu jest Angel Capital

Association. Obecnie przynależy do niej większość z 330 konsorcjów aniołów ze Stanów

Zjednoczonych oraz Kanady. Misja ACA to wzrost sukcesu aniołów należących do

konsorcjów. ACA oferuje członkom szereg korzyści takich jak udział w regionalnych

spotkaniach w celu wymiany informacji, dostęp do badań i analiz, zamieszczenie

szczegółowych informacji na stronie internetowej o każdym członku.

Zrzeszenie to powstało aby:

rozwijać grupy aniołów biznesu poprzez edukację oraz współpracę polegającą na wymianie

doświadczeń, sposobów przeprowadzania due diligence, wyboru inwestycji, nadzorowania

oraz wyjścia z inwestycji

wspomagać proces organizowania inwestycji

rozpowszechniać polityczne decyzje mogące wpłynąć na działalność aniołów

zachęcać nowych indywidualnych inwestorów do przyłączenia się do zrzeszeń oraz

stymulowanie komunikacji z obiecującymi przedsiębiorcami, innymi dawcami kapitału oraz

politykami

36

ACA jest prawdziwie partnerską organizacją i zczyna zmieniać naturę inwstycji we

wczesnych fazach rozwoju dla przedsiębiorców, aniołów oraz funduszy venture capital.

W styczniu 2008r. ACA posiadało 165 zrzeszonych grup aniołów oraz 22 innych organizacji

w Ameryce Północnej. Grupy te zainwestowały w ok. 700 nowych przedsięwzięć każdego

roku, dotychczasowa liczba przedsiębiorstw, które otrzymały kapitał przekroczyła 5000.

Około 7 000 członków można określić jako high-net-worth individuals, czyli osoby

posiadające kapitał przekraczający 1mln USD oraz roczny dochód co najmniej 200 000 USD.

W praktyce wielu z nich posiada kapitał dużo wyższy niż wymagane minimum. Oprócz

działalności inwestycyjnej, bardzo wielu z nich zajmuje stanowiska kierownicze w

przedsiębiorstwach zarówno prywatnych, państwowych jak i tych typu non-profit.29

Rozdział II.

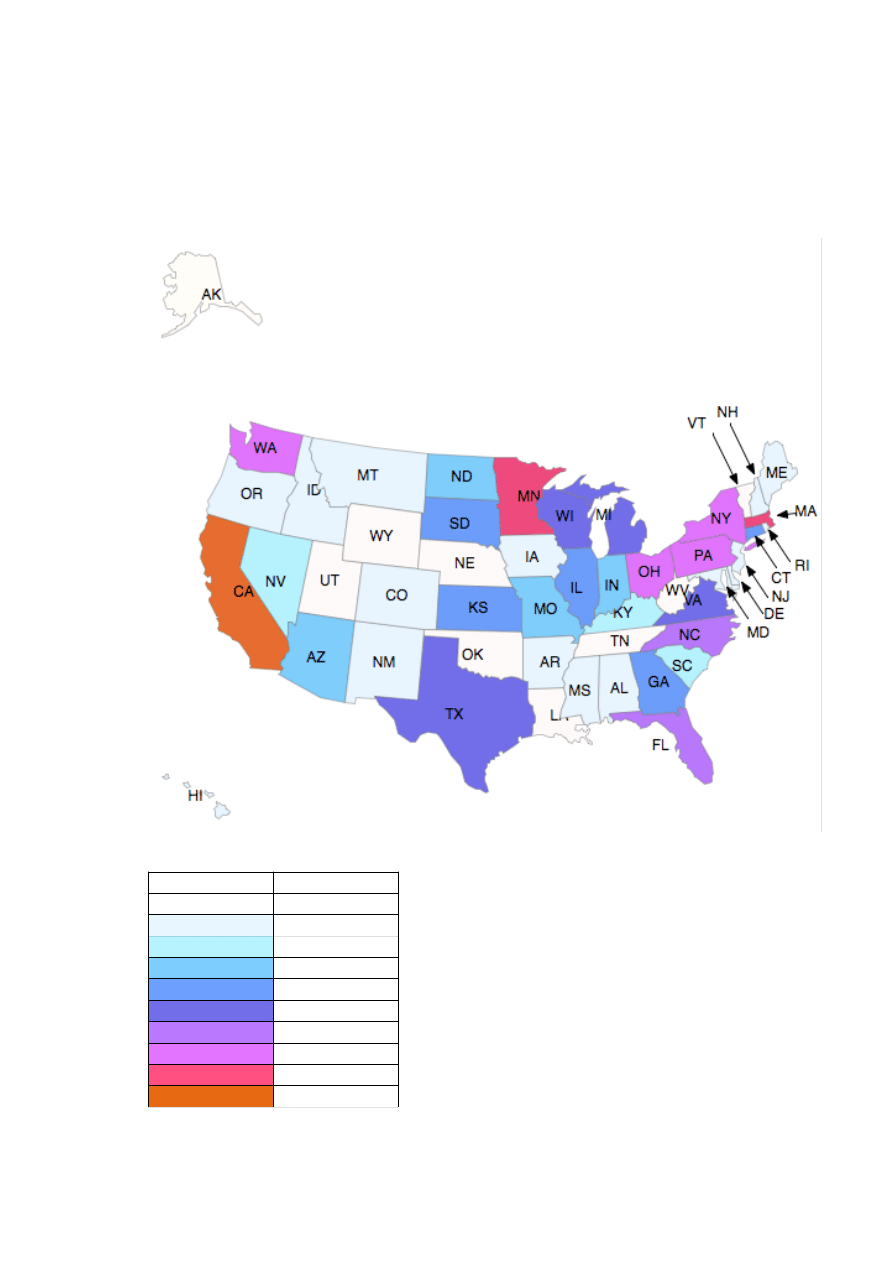

1.3.2. Zróżnicowanie geograficzne działalności aniołów

biznesu

Ponieważ konsorcja aniołów biznesu zakłade są tam gdzie istnieje rozwinięty

przemysł technologiczny obserwujemy skoncentrowanie takich zrzeszeń w niektórych

regionach Stanów Zjednoczonych. Aż 16 konsorcjów zrzeszonych w ACA ulokowane jest w

satnie Kalifornia, co oczywiście zdeterminowane jest bliskością Doliny Krzemowej.

Kolejnym najbogatszym w zrzeszenia aniołów biznesu jest stan Massachusetts. Znajduje się

tam 10 konsorcjów należących do ACA. Stan Massachusetts jest wiodoącym producentem

sprzętu komputerowego, optycznego, elektroniki, maszym przemysłowych oraz produktów

chemicznych. Również w stanie Minnesota zlokalizowanych jest 10 zrzeszeń. Inwestorów

przyciąga tu przed wszystkim przemysł komputerowy, bogactwo surowców naturalnych,

produkcja instrumentów naukowych oraz metali przetworzonych. Innymi stanami gdzie

konsorcja aniołów działają aktywnie są Floryda, Nowy Jork, Ohio, Północna Karolina,

Pensylwania oraz Waszyngton. Liczba konsorcjów aniołów biznesu nie jest

najdokładniejszym miernikiem aktywności aniołów biznesu w poszczególnych stanach. Po

pierwsze przentowane dane dotyczą jedynie konsorcjów należących do ACA. Po drugie liczba

29

37

aniołów oraz wielkość inwestycji może być inna dla każdego zrzeszenia. Po trzecie

poszczegółne stany bardzo różnią się rozmiarem.

Schemat : Liczba konsorcjów aniołó biznesu w poszczegółnych stanach

Kolor

Liczba organizacji

0

1

2

3

4

5

7

9

10

16

Źródło: Opracowanie własne na podstawie www.angelcapitalassociation.org

38

Rozdział II.

1.3.3. Zróżnicowanie branżowe inwestycji dokonywanych przez

aniołów biznesu

Charakterystyczne dla wszystkich inwestycji dokonywanych przez aniołów biznesu

jest ulokowanie kapitału w branżach innowacyjnych, wykazujących potencjał do rozwoju.

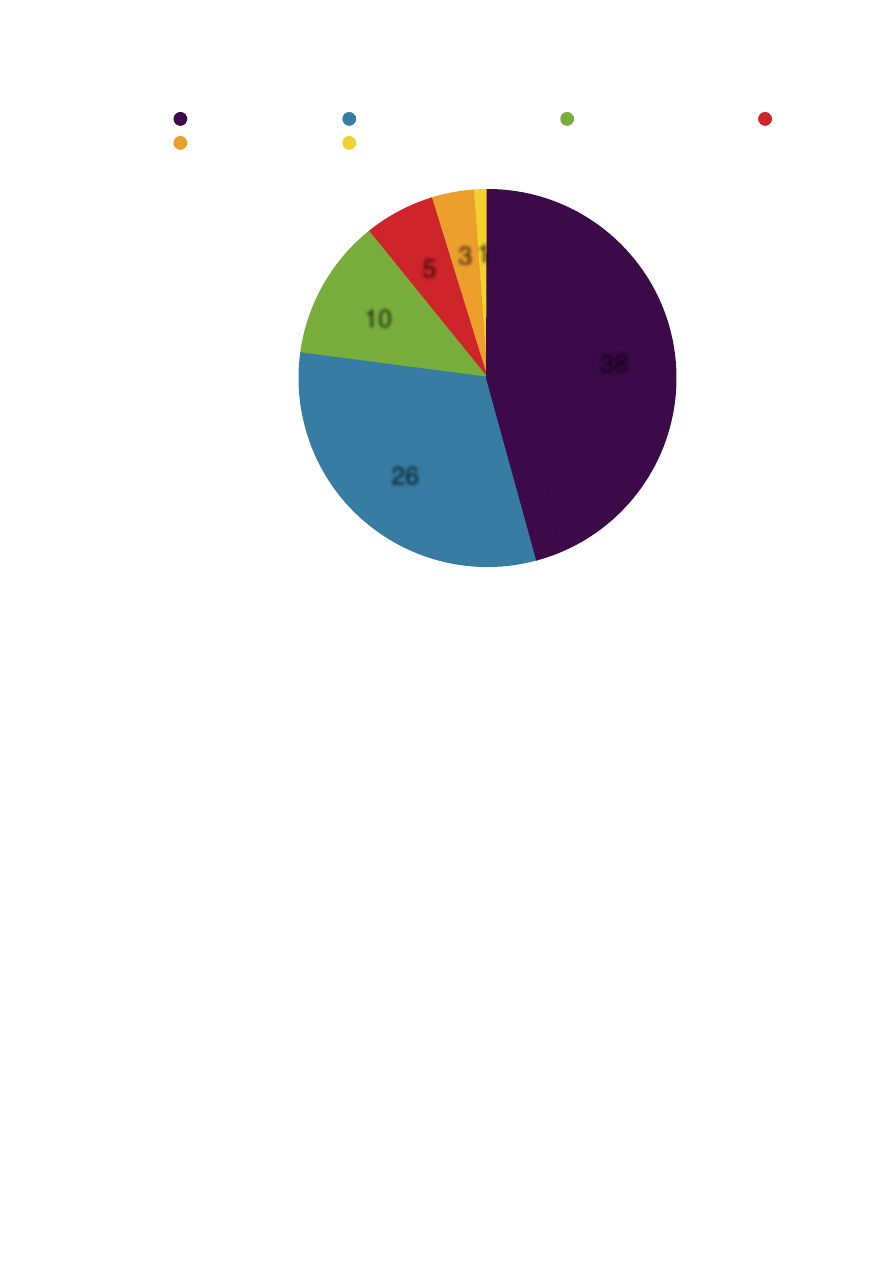

Wsród konsorcjów aniołów biznesu jako najczęsciej wymieniany sektor inwestycji występuje

branża związana z wysokimi technologiami. 26 z 78 konsorcjów, których profile

zaprezentowane są przez AngelCapitalDirectory.com deklaruje sektor High Technology jako

główny kierunek inwestycji. 10 z nich deklaruje, że głównym obszarem inwestycji jest branża

medyczna, ochrona zdrowia. 5 zrzeszeń inwestuje głównie w IT, 3 w usługi a 1 w ochronę

środowiska, edukacje oraz energię. Jednak największa grupa nie koncentruje się na jednej

branży i dokonuje inwestycji w różnych sektorach gospodarki.

Schemat: Udział sektorów gospodarki w inwestycjach aniołów biznesu

39

Żródło: Opracowanie własne na podstawie AngelCapitalDirectory.com

Rozdział II.

1.4. Najpopularniejsze inwestycje dokonane przez

aniołów biznesu

Oprócz wymienionych wcześniej Forda i Body Shop inne najbardziej charakteystyczne

przykłady inwestycji dokonanych przez aniołów biznesu to:

Apple Computer - sprzęt komputerowy. Inwestycji o wysokości 91 000 USD dokonał

anonimowy anioł osiągając zwrot 154 000 000 USD.

Amazon.com - internetowa księgarnia. Thomas Alberg z inwestycji 100 000 USD osiągnął

zwrot w wysokości 26 000 000 USD.

Blue Rhino - propane cylinder replacement. Andrew Filipowski dokonał inwestycji w

wysokości 500 000 USD i osiągnął zwrot w wysokości 24 000 000 USD.

Lifeminders.com - serwis internetowy. Frans Kok otrzymał 3 000 000 USD zwrotu z

zainwestowanych 100 000 USD.

Różne sektory

High Technology

Opieka medyczna

IT

Usługi

Ochrona środowiska

1

3

5

10

26

38

40

ML Laboratories - leczenie chorób nerek. Kevin Leech dokonał inwestycji w wysokości 50

000 funtów i zarobił 71 000 000 funtów.

41

RYNEK ANIOŁÓW BIZNESU W POLSCE

Rozdział III.

1.Rozmiary i historia polskiego rynku nieformalnych

inwestorów

Rozdział III.

1.1. Historia rozwoju polskiego rynku aniołów biznesu.

Polski rynek aniołów biznesu można jeszcze nazwać raczkującym. Choć inwestorzy

mogą się pochwalić pierwszymi udanymi inwestycjami to ich działalność nie jest nadal

rozpowszechniona na skalę jakiej możnaby sobie życzyć. Anioły rozpoczynały działalność w

Polsce dopiero pod koniec lat 90. Jednak większe zainteresowanie tego tupy inwestycjami

pojawiło się wsród inwestorów dopiero po 2000r.

Według Piotra Tymowicza, autora raportu „Business angels, Pomocna dłoń kapitału”

polski rynek aniołów biznesu znajduje się w trzeciej fazie rozwoju.

Pierwsza faza to lata 1990-1995/97, czyli od początku przekształceń rynkowych do

okresu powstawania Wirtualnej Polski. W okresie tym liczba transakcji charakterystycznych

dla działalności aniołów biznesu była niewielka. Był to czas rozwoju strony inwestorskiej

czyli prężnie działających przedsiębiorców, którzy w póżniejszych latach przekształcili się w

aniołów biznesu.

Druga faza to okres po 95/97r. kiedy to istniała już pewna grupa przedsiębiorców

posiadających doświadczenie w gospodarce rynkowej oraz kapitał, który mógł być

zainwestowany. Przedsiębiorcy natomiast zaczęli się interesować bardziej kapitałochłonnymi

formami działalności niż handel, który dominował w fazie pierwszej. Przede wszystkim były

to przesięwzięcia związane z internetem. Wysoka koniunktura końca lat 90 bardzo sprzyjała

rozwojowi inwestycji. W tym okresie inwestor z Trójmiasta dokonał inwestycji o wysokości

100 tys. zł w bardzo szybko rozwijającą sie Wirtualna Polskę. Lata 2001-2003, czyli okres

słabszej koniunktury to przygaśnięcie inwestycji oraz koniec drugiej fazy.

Z trzecią fazą mamy do czynienia w okresie poprawy koniunktury związanej z

przystąpieniem Polski do Unii Europejskiej. Liczba aniołów na rynku znacznie się

zwiększyła, dzięki przedsiębiorcom, którzy odnieśli sukces w okresie internetowej hossy. W

42

okresie tym wielu młodych, kreatywnych przedsiębiorców zaczęło prowadzić swe

innowacyjne przedsięwzięcia, co stworzyło dodatkowe pole do działania dla nieformalnych

inwestorów.

Rozdział III.

1.2. Rozmiary rynku

Coraz częściej podkreśla się, wbrew temu co było dotychczas sądzone, że

działalność aniołów biznesu w obszarze luki kapitałowej nie jest marginalna. Co najmniej 15

udanych iwestycji zostało do tej pory dokonanych za pośrednictwem sieci aniołów biznesu.

Jenak szacuje się że znaczna część inwestycji dokonywana jest poza sieciami. W ramach

siedzi działa już ponad 80 inwestorów. Ilu inwestorów działa poza sieciami nie wiadomo,

jednak prawdopodobne jest, że może być ich nawet mniej niż tych należących do sieci.

Aniołowie niezrzeszeni w sieciach działają bardziej prężnie, są bardziej doświadczeni i

łatwiej zdobywają kontakty biznesowe oraz inwestycje. Dzięki temu pomimo, iż jest ich

mniej mogą dokonywać większej ilości inwestycji. Prawdopodobnie na polskim rynku działa

ok 100-150 aniołów aktywnych i potencjalnych. Ich łączny kapitał przeznaczony na

inwestycje to co najmniej 150 mln zł. a media mówią nawet o 300mln. Jednak potencjalni

aniołowie ( ci, którzy nie dokonali jeszcze żandej inwestycji) ze względów ambicjonalnych

zawyżają deklarowane wielkości kapitału, co może wpłynąć także na zawyżenie łącznej

wielkości kapitału jakim dysponują aniołowie.

Rozdział III.

1.3. Profil polskiego anioła biznesu

Zaskakujący jest fakt, że polski anioł biznesu różni się w swej charakterystyce od

swoich europejskich odpowiedników. Przeciętnie polscy inwestorzy są młodsi. Szczególnie

dotyczy to tej grupy, która zajmuje się przedsiębiorczością związaną z nową ekonomią.

Polscy inwestorzy mogą się pochwalić bardzo dobrym wykształceniem oraz doświadczeniem

zawodowym (zarówno w kraju jak i za granicą). Polski rynek aniołów dopiero się rozwija ale

już możemy mówić o pewnego rodzaju segmantacji inwestorów. Grupa młodszych

inwestorów, wychowana na nowej ekonomii, to inwestorzy bardziej odważni, poszukująca

inspiracji także poza sektorem swojej podstawowej działalności. Jest to grupa, która będzie

43

oczekiwać najwyższych stóp zwrotu a także je osiągać oraz będzie miała na koncie

najbardziej spektakularne inwestycje.

Rozdział III.

2.Przykłady polskich business angels

Rozdział IV.

2.1. Piotr Wilam

Jest to najprawdopodobniej najprężniej działający anioł polskiego biznesu. Z

wykształcenia filozof i matematyk, z zamiłowania pasjonat nowych technologii, prekursor

polskiego Internetu. Początek jego sukcesów biznesowych sięga połowy lat 90, kiedy to wraz

z przyjacielem Tomaszem Kolbuszem założył wydawnictwo Pascal, które po kilku

miesiącach stało się jednym z liderów rynku przewodników turystycznych. W 1996r. dzięki

współpracy z firmą Optimus powstaje wydawnictwo Optimus Pascal Multimedia,

prowadzące m.in. bazę polskiej infrastruktury turystycznej oraz inne projekty informatyczne.

W 1998r. do jego struktur został włączony sewis OptimusNet, którego nazwę skrócono potem

do Onet.pl. W ciągu trzech lat ten zawierający głównie katalog polskojęzycznych stron

przerodził się w ogromny portal, gdzie zatrudnienie znalazło ponad 120 osób. Piotr Wilam

doprowadził do połączenia wydawnictwo Optimus Pascal Multimedia, prowadzące m.in. bazę

polskiej infrastruktury turystycznej oraz inne projekty informatyczne. Następnie sprzedał

swoje udziały za 70 mln zł. Transakcja ta zapewniła mu miejsce w setce najbogatszych

Polaków. W 2002 r. Piotr Wiliam rozpoczął studia w London Business School, gdzie zdobył

wiedzę z zakresu funkcjonowania venture-capital oraz business angels. Dzięki licznym

znajomościom i doświadczeniu biznesowemu rozpoczyna on działalność anioła biznesu. W

2004r. dokonuje inwestycji w producenta oprogramowania wspierającego prace działów

human resources, a także w spółkę doradztwa finansowego. Następne inwestycje to

największa dziś internetowa księgarnia Merlin.pl oraz portal społecznościowy Grono.net.

Piotr Wilam dokonał też kilku inwestycji w sektorze biotechnologicznym oraz medialnym,

np. w kanał Kino Polska. Jego działanie ma bardzo szeroki zakres (Internet, oprogramowanie,

media, biotechnologia) a on sam stał się typowym aniołem biznesu, który umożliwia młodym,

zdolnym przedsiębiorcom odniesienie sukcesu.

44

Rozdział III.

2.2. Adam Guz

Jest to anioł biznesu, który doświadczenie oraz zaplecze kapitałowe zdobył w

sektorze doradczym. Ma 45 lat, ukończył Wyższą Szkołę Zarządzania oraz Thames Valley

University w Londynie. W roku 1990 założył firmę doradczą TAG działającą

w obszarze fuzji, przejęć i generalnie corporate finance. Pierwszych inwestycji kapitałowych

Adam Guz dokonał pod koniec lat 90. Początkowo było to obejmowanie niewielkiej liczby

udziałów firm, którym doradzał, w ramach wynagrodzenia za świadczone usługi. Pod koniec

lat 90 do portfela inwestycyjnego firmy TAG należały udziały pięciu spółek, w tym Superfish

– Zachodnio-Pomorskiego lidera branży przetwórstwa rybnego oraz Polskiego Towarzystwa

Wspierania Przedsiębiorczości będącego wydawcą miesięcznika gospodarczego „Nowy

Przemysł”. Ze spółki Superfish Guz wyszedł ze stopą zwrotu IRR = 40%. Kolejne inwestycje

pojawily sie nieco później. W 2006 zainwestował w utworzenie spółki Positive Advisory,

zajmującej się produkcją specjalistycznego oprogramowania oraz doradztwem w zarządzaniu

ryzykiem operacyjnym. Następnie objął 50į akcji w firmie Alumast S.A. produkującej maszty

flagowe oraz słupy oświetleniowe. Firma ta posiadała bardzo ambitną strategię, zorientowaną

na ekspansję eksportową, co zachęciło Adama Guza do inwestycji. Inwestował również w

sektorze gier komputerowych oraz doradztwa finansowego. Wszystkie te spółki bardzo

szybko się rozwijają i osiągają doskonałe wyniki. Strategia inwestycyjna Adama Guza jest

bardzo elastyczna. Dokonuje on inwestycji zarówno w początkujące spółki, jak i te o

ustabilizowanej pozycji. Na ogół decyduje się na pakiet większościowy akcji oraz

zabezpieczenie pozycji w spółce poprzez miejsce w radzie nadzorczej. Dzięki licznym

kontaktom biznesowym nie korzysta on na ogół z pomocy sieci aniołów biznesu.

Rozdział III.

2.3. Piotr Pośnik

Jest to typowy anioł biznesu, który kapitał i doświadczenie zdobył gdy był

przedsiębiorcą. Ukończył SGPiS a następnie pracował i studiował ekonomię na ¨niwersytecie

w Brukseli. Po studiach krótko pracuje za granicą oraz w zagranicznych firmach w Polsce.

Pod koniec lat 90 zostaje współwłaścicielem oraz prezesem firmy Wittchen produkującej

galanterię skórzaną, króra bardzo szybko staje się liderem w tej branży o bardzo

rozpoznawalnej marce. W 2000r. Pośnik sprzedaje udziały za które uzyskuje

45

kapitał niezbędny do inwestycji. W pierwszy projekt Pośnik zaangażował sie w roli zarówno

pomysłodawcy jak i anioła dostarczającego kapitał. Dzięki współpracy ze swoimi

przyjaciółmi Aleksandrem Drzewieckim oraz Piotrem Gryko oraz połączeniu firm przez nich

prowadzonych powstała firma Acceptus, przekształcona

następnie, po fuzji z fi rmą Specialists & Friends, w „House of Skills” który jest obecnie

liderem rynku szkoleniowo-doradczego. W 2004r. sieć Lewiatan Business Angels

przedstawiła propozycję inwestycji w sieć kawiarni „ W Biegu Caffe”. Dziś sieć ta bardzo

szybko się rozwija a minimalna oczekiwana stopa zwrotu z tej inwestycji to 40%. Strategia

działania polega na inwestycjach w udziały mniejszościowe spółek, działających w sektorze

premium. Inwestycje trwają na ogół 4-5 lat a minimalna wymagana stopa zwrotu to 40%.

Rozdział III.

2.4 Inni aniołowie biznesu liczący się na polskim rynku

Innymi aniołami biznesu działającymi na polskim rynku są:

- Krzysztof Wingret - współudziałowiec i założyciel w 1990 roku firmy Torrell,

specjalizującej się w wyposażeniu biur i sklepów, a w latach 2000-2005 dyrektor

zarządzający nowo utworzonego oddziału Sharp Corporation Japan w Polsce. Dokonał on

inwestycji w firmę Cama-Soft, otrzymał 25% udziałów oraz fotel prezesa. Cama-Soft to firma

specjalizująca się w tworzeniu rozwiązań informatycznych umożliwiających optymalizację

zagadnień z zakresu procesów gospodarczych i operacyjnych dla rynku bankowości i

logistyki w celu redukcji kosztów obsługiwanych firm, usprawniania i tworzenia systemów

podnoszących jakość procesów obsługi klientów oraz maksymalizacji wykorzystania danych.

Jacek Kawalec - współzałożyciel oraz członek zarządu Wirtualnej Polski. Do tej pory dokonał

dwóch inwestycji: w spółkę oferującą nowoczesne oprogramowanie do zarządzania bazami

ofert firm pośredniczących w obrocie nieruchomościami oraz w spółkę oferującą produkty

internetowe związane z realizacją marketingu bezpośredniego przy wykorzystaniu telefonii.

Dla dywersyfikacji ryzyka angażuje się on kapitałowo w Business Angel SeedFund.

Rozdział III.

3. Instytucje zrezszające aniołów biznesu w Polsce

Na polskim rynku funkcjonuje jedynie kilka instytucji zrzeszających anioły biznesu.

Są to sieci młode oraz wciąż rozwijające się, jednak mają na swoim koncie już kilka udanych

inwestycji kapitałowych.

46

Rozdział III.

3.1. PolBAN

Pierwszą w Polsce tego typu siecią jest Polska Sieć Aniołów Biznesu. Organizacja

rozpoczęła działalność w 2003r. a od 2004r. jest członkiem European Business Angels

Network ( jako jedna z dwóch ogólnopolskich organizacji). Obecnym prezesem oraz

założycielem zrzeszenia jest Wojciech Dołkowski. Sieć działa na zasadzie „non-profit” - nie

prowadzi działalności gospodarczej, nie jest nastawiona na zysk. PolBAN jest finansowany

przez swoich załołycieli, sponsorów a także z wynagrodzeń zrealizowanych prjektów. W

latach 2006-2008 PolBAN uczestniczył w projekcie EASY (www.earlystageinvestors.org), w

ramach programu Komisji Europejskiej PRO INNO.

Cele realizowane przez PolBAN to przede wszystkim poszukiwanie i wspieranie

aniołów, tworzenie warunków do eliminowania luki kapitałowej, kojarzenie projektów,

wsparcie sektora MSP, edukacja oraz wymiana doświadczeń, wiedzy kontaktów oraz

współpraca z organizacjami siostrzanymi.

Aby stać się członkiem PolBAN-u aniołowie muszą dysponować min. 250 000 PLN, chetnie

angażować się w nowe projekty, posiadać cechy lidera, nie bać się ryzyka oraz dysponować

doświadczeniem w biznesie.

Wymagania stawiane zgłaszanym projektom to zapotrzebowanie na kapitał w

przedziale 100.000 PLN - 1.500.000 PLN, innowacyjność przedsięwzięcia, mocny zespół,

przedsiębiorstwo na etapie start-up oraz gotowość do współuczestniczenia w finansowaniu

oraz ponoszeniu ryzyka związanego z projektem.

Tabela 2. Charakterystyka działania PolBAN-u.

61

Projekt zgłaszany do PolBAN powinien spełniać następujące kryteria:

a) poszukiwany kapitał w przedziale 100-500 tys. zł (w niektórych przypadkach do

1 mln zł), w formie udziałowej (equity);

b) innowacyjność przedsięwzięcia – technologiczna, lecz także rynkowa/marketin-