Międzynarodowe Stosunki Gospodarcze

Centrum Europejskie UW, 2009/10

Ćwiczenia 9: Rynek walutowy

Zadanie 1

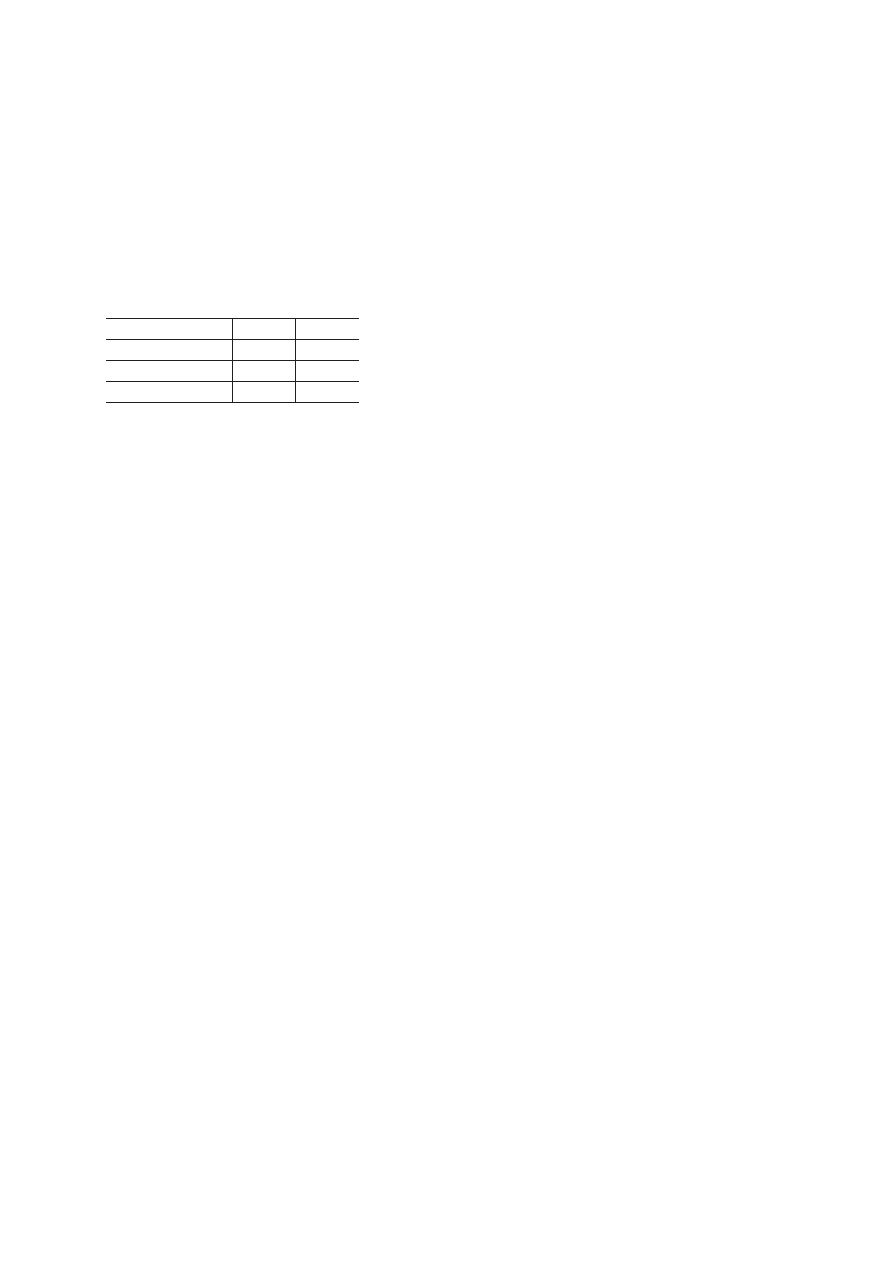

W poniższej tabeli znajdują się kwotowania kursów walut dla dwóch okresów, t

0

oraz t

1

(podano

kursy średnie).

Kurs walutowy

t

0

t

1

EUR/USD

1,2596

1,2256

USD/JPY

119,04

121,18

EUR/JPY

149,94

148,52

(a) Spójrz najpierw na kurs EUR i USD: która waluta uległa aprecjacji, a która deprecjacji?

Oblicz stopy aprecjacji i deprecjacji poszczególnych walut tej pary. Czy są one sobie równe?

(b) Sprawdź warunek arbitrażu dla tych trzech walut w obu okresach.

Zadanie 2

Jakie skutki dla kursu walutowego (w systemie kursu płynnego) może wywołać masowa eks-

ploatacja i eksport surowców naturalnych? Jakie wywoła skutki dla konkurencyjności innych

sektorów? Czy wiesz, jak nazywamy takie zjawisko?

Zadanie 3

Jakie skutki dla kursu walutowego (w systemie kursu płynnego) może wywołać masowa prywaty-

zacja w kraju z dominującą własnością państwową, przy założeniu, że większość przedsiębiorstw

sprzedawanych jest inwestorom zagranicznym (wobec braku krajowego kapitału prywatnego,

który mógłby przejąć państwowe firmy)?

Zadanie 4

W wyniku tsunami w grudniu 2004, w pierwszej połowie 2005 przyjazdy turystów na Malediwy

spadły o prawie połowę. Jakie to mogło przynieść skutki dla kursu rupii malediwskiej?

Zadanie 5

1 grudnia 2007 roku firma ABC zawarła z bankiem XYZ transakcję terminową (typu FOR-

WARD) sprzedaży 280 000 USD za złotówki, z datą dostawy na 1 marca 2008 roku. Trzymie-

sięczny kurs dolara dla tej transakcji wynosił USD/PLN 2,6550. 1 marca 2008 roku kurs bieżący

dolara wynosił odpowiednio: 2,7250 (bid) i 2,7380 (ask). Kto i ile zarobił na realizacji transakcji

terminowej?

1

Zadanie 6

Pan Iksiński zakupił 6-miesięczną opcję typu call na dolary amerykańskie z ceną wykonania

3,1050 PLN. Opcja opiewa na 1 125 000 USD. Zapłacił przy tym premię równą 0,8% bieżącej

wartości kontraktu (dzisiejszy kurs: USD/PLN 3,0750). Kiedy Pan Iksiński wykona opcję? Za-

łóżmy, że po 6 miesiącach bieżący kurs dolara wynosił: USD/PLN 3,1275. Kto zarobił, a kto

stracił na tym kontrakcie opcyjnym? Ile wyniosły zysk i strata poszczególnych stron transakcji?

Zadanie 7

Pewna firma produkująca katalizatory spalin importuje podzespoły do swojego produktu z za-

granicy. Właśnie otrzymała kolejna partię towaru, a wraz z nią fakturę na 50 000 USD z datą

płatności za 30 dni (1 miesiąc). Bieżący kurs kupna dolara wynosi USD/PLN 3,1055. Jednomie-

sięczny terminowy kurs kupna wynosi USD/PLN 3,1285. Jednocześnie banki oferują tej firmie:

(a) możliwość nabycia 1-miesięcznej opcji kupna (call) z ceną wykonania 3,1225 i premią w wy-

sokości 1,25%

(b) możliwość nabycia 1-miesięcznej opcji sprzedaży (put) z ceną wykonania 3,1280 i premią

w wysokości 1,25%

(c) możliwość wzięcia kredytu w złotych (oprocentowanie wynosi 12% p.a.) lub założenia lokaty

w złotych (oprocentowanie depozytu wynosi 8% p.a.)

(d) możliwość wzięcia kredytu w dolarach (oprocentowanie wynosi 8% p.a.) lub założenia lokaty

w dolarach (oprocentowanie depozytu wynosi 6% p.a.)

Jakie faktyczne możliwości zabezpieczenia się przed ryzykiem kursowym ma firma? Jakie

będą koszty podzespołów wyrażone w złotych w zależności od wybranej formy zabezpieczenia

się i kasowego kursu dolara za miesiąc.

2

Wyszukiwarka

Podobne podstrony:

Biofizyka instrukcja do cw nr 09

II D+W Nowy Świat wyk+ćw 08-09, Archeo, ARCHEOLOGIA NOWEGO ŚWIATA

Ćw nr 9, 09.., Meksuła Daniel

Biofizyka kontrolka do cw nr 09

cw msg 08

SKJZ Z1 CW 29.09, Dietetyka 2012,2013, Systemy kontroli jakości żywności

Lekcje, cw odp 09-12, Odpowiedzi do ćwiczeń z lekcji 1-4

Zadania-Abs Fl-cw.zaoczni 09-10, Nowoczesne medoty instrumentalne

ćw 28 09, 05 10, 12 10

Cw nr 09 Elektropneumatyczne sterowanie

CW 1 do 5 09

cw msg 10

cw PAiTS 09

KOZ (Ćw) Ćwiczenie 09 Rysunek 2 A4

Matematyka I (Ćw), Lista 09. Krzywe drugiego stopnia

LKM cw 08 09

Biofizyka kontrolka do cw nr 09

więcej podobnych podstron