Techniki: ABC, EWZ

L. Wicki

cw.4

1

L. Wicki (2008)

Metoda ABC

Logistyka

L. Wicki (2008)

Analiza ABC

z

Reguła 80/20

z

Twórcą tej reguły - nazywanej także od jego nazwiska regułą Pareto

- jest XIX wieczny ekonomista włoski Vilfredo Pareto. Badając

dystrybucję dochodów we Włoszech zaobserwował on w 1887 r., iż

80% majątku całego kraju było własnością 20% ludności.

Na przestrzeni lat stwierdzono, że ta prosta reguła doskonale sprawdza

się w wielu innych przypadkach praktyki gospodarczej, dla

przykładu:

z

20% pozycji zapasów stanowi 80% ich skumulowanej wartości,

z

20% klientów generuje 80% wartości rocznego obrotu,

z

20% części stanowi 80% wartości produktu,

z

20% przyczyn decyduje o powstawaniu 80% braków.

L. Wicki (2008)

Analiza ABC

z

Uogólniając, zasada 80/20 mówi, iż w zbiorowości

niejednorodnej 20% elementów reprezentuje 80%

skumulowanej wartości cechy, która służy jako kryterium

klasyfikacji.

z

Zasadę Pareto należy traktować jako ogólną zasadę

nierównomierności, wartości liczbowe traktować trzeba

elastycznie, zgodnie z warunkami badanych zjawisk.

Metoda ABC pozwala nam określić owe 20 procent

szczególnie ważnych problemów, wartych dalszych

badań.

z

W rzeczywistości mogą występować znaczne

odchylenia od tej proporcji, np. zależność 30 : 70,

40 : 65.

L. Wicki (2008)

Cel analizy ABC

z

Analiza ABC dzieli efekty

pod kątem ich ważności

(zaznaczono także na

rysunku). Skoro 20%

przyczyn decyduje aż o

80% wszystkich efektów,

to sugeruje to odmienne

podejście do

sterowania tymi 20%

przyczyn dla wpływania

na cały proces.

A

B

C

P

rzy

cz

yn

y

20

%

S

kut

ki

80

%

L. Wicki (2008)

Etapy analizy ABC

z

I etap: ustalenie liczby elementów będących przedmiotem analizy.

z

II etap: przypisanie poszczególnym elementom wartości parametrów różnicujących

ich znaczenie.

z

III etap: uporządkowanie zbioru element ów według malejącej wartości parametru.

z

IV etap: określenie udziału poszczególnych elementów w łącznej liczbie elementów.

z

V etap: obliczenie skumulowanego procentowego udziału elementów w łącznej liczbie

elementów.

z

VI etap: obliczenie skumulowanej wartości parametrów.

z

VII etap: obliczenie skumulowanego procentowego udziału wartości parametrów w

ogólnej wartości parametrów.

z

VIII etap: wykreślenie krzywej ABC

z

IX etap: podział zbioru na trzy podzbiory A, B, C obejmujące A: 75–80% udziału

wartości parametru, B: 75–90% udziału wartości parametru, C: 90–100% udziału

wartości parametru. Wyznaczając powyższe podzbiory należy szczegółowo

przeanalizować kształt krzywej. Punktami wyznaczającymi poszczególne podzbiory

są punkty, w których następuje wyraźna zmiana przebiegu krzywej.

z

X etap: analiza wyników i przyjęcie odrębnych strategii postępowania w stosunku do

poszczególnych podzbiorów. Podzbiór A zawiera elementy kluczowe dla danego

problemu. Dalsze badania szczegółowe powinny koncentrować się na elementach

tego podzbioru.

L. Wicki (2008)

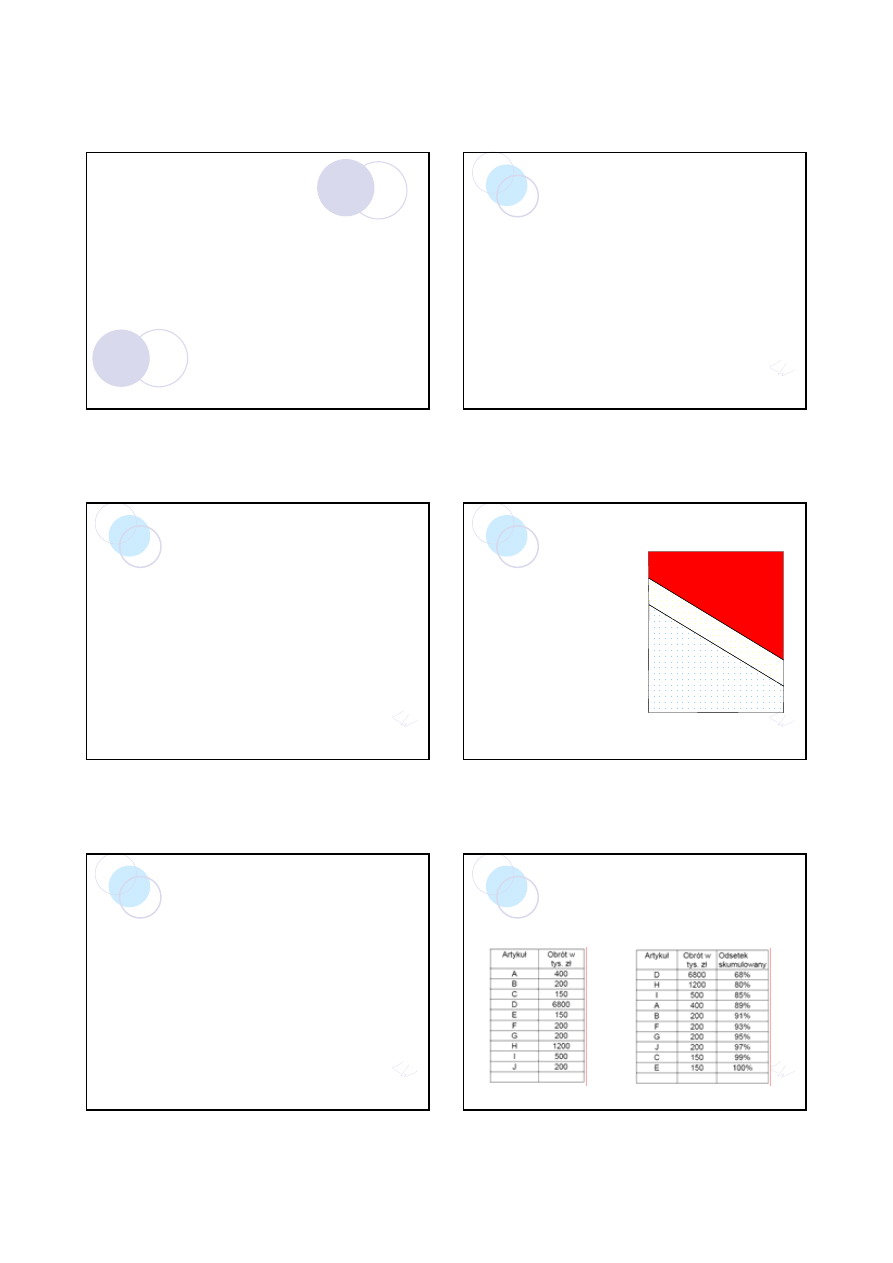

Przykład do analizy ABC – według

obrotu

z

(obliczyć średni zapas w złotych, ustalić kolejność

według wartości oraz podzielić na grupy ABC)

Techniki: ABC, EWZ

L. Wicki

cw.4

2

L. Wicki (2008)

Ekonomiczna wielkość

zamówienia

Logistyka

L. Wicki (2008)

Metoda EWZ

z

Metoda Ekonomiczna Wielkość Zamówienia (EWZ) to

najbardziej klasyczną metodą optymalizacji wielkości

zamówienia.

z

Metoda ta opiera się na kryterium minimalnego łącznego

kosztu uzupełniania i utrzymania zapasu rotującego tj.

minimalnego kosztu całkowitego (globalnego).

z

Koszty całkowite uzupełniania i utrzymania zapasu

określa się jako sumę stałych i zmiennych kosztów

uzupełnienia zapasów oraz stałych i zmiennych kosztów

utrzymania zapasów.

L. Wicki (2008)

Ekonomiczna wielkość zamówienia

z

ZAŁOŻENIA TEORETYCZNE FORMUŁY EWZ

{

Wielkość popytu (zużycia) jest stała, powtarzalna i znana,

{

Czas dostawy towarów jest stały i znany,

{

Towary są zamawiane w partiach, cala partia jest umieszczana

w magazynie w tym samym czasie,

{

Koszt jednostkowy towaru jest stały,

{

Koszty utrzymywania zapasów zależy liniowo od ich średniego

poziomu,

{

Zamawianym towarem jest pojedynczy produkt,

{

Nie są dozwolone przypadki wyczerpania się zapasów.

L. Wicki (2008)

Ekonomiczna wielkość zamówienia

z

PRAKTYKA

{

Mimo niespełnienia restrykcyjnych założeń formuła

EWZ jest użytecznym narzędziem sterowania

zapasami, stosowanym w praktyce,

{

Wiele założeń można „obejść” przez stosowanie

formuł zmodyfikowanych,

{

Krzywa globalnych kosztów zapasów ma bardzo

plaski przebieg w pobliżu punktu minimum, dzięki

czemu formuła EWZ daje możliwość stosunkowo

elastycznego ustalania wielkości zamówienia.

L. Wicki (2008)

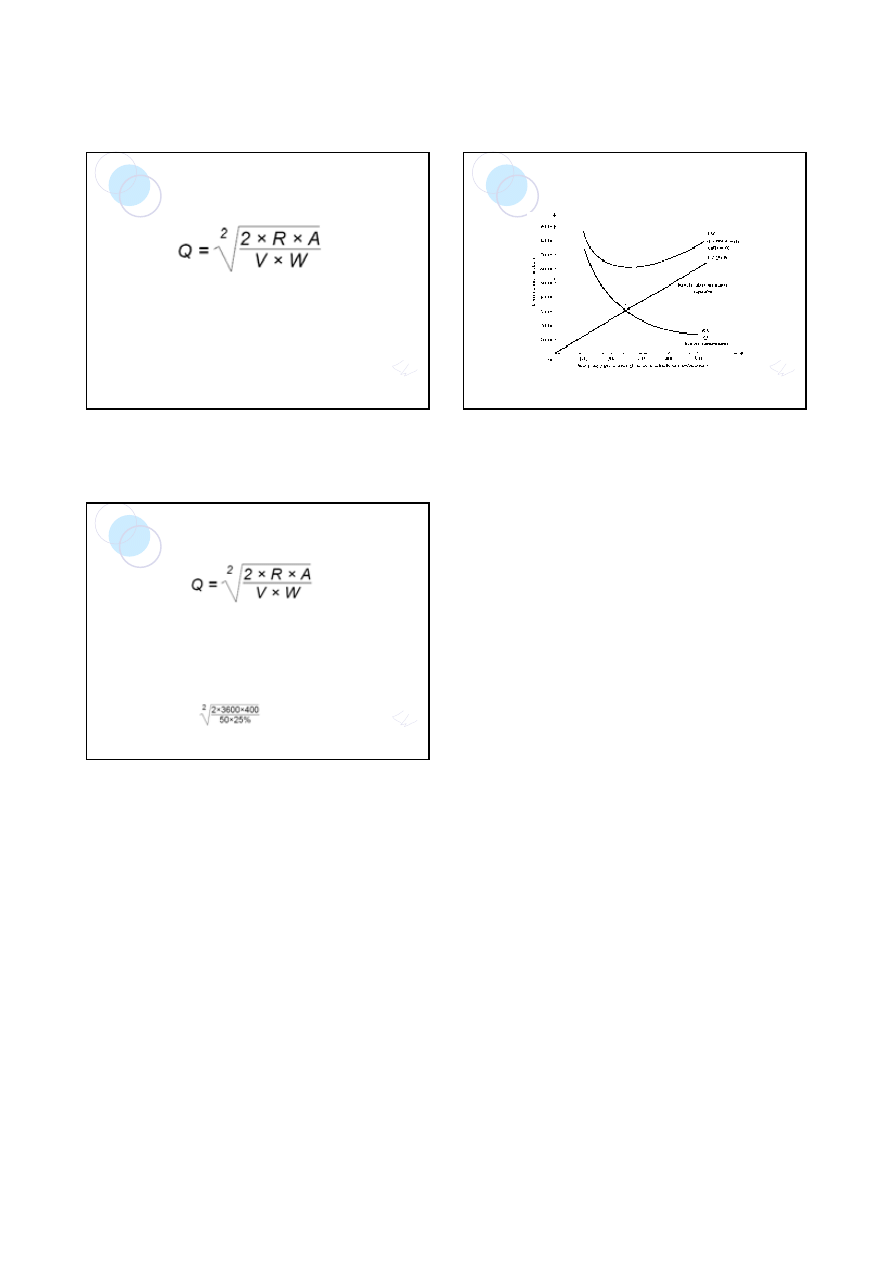

Formuła EWZ

z

Koszt zamawiania jest równy (R×A)/Q

z

Koszt utrzymywania zapasów jest równy 0,5×QVW

z

gdzie:

z

Q – wielkość zamówienia lub partii dostawy

z

R – roczna wielkość popytu lub zapotrzebowanie w

danym okresie

z

A – koszt zamówienia (w zł na zamówienie)

z

V – wartość lub koszt jednostki zapasów

z

W – udział procentowy kosztów utrzymania zapasów w

rocznej wartości zapasów

L. Wicki (2008)

Formuła EWZ

z

Łączne koszty zamawiania i utrzymania

zapasów wynoszą więc

K

c

= (R×A)/Q + 0,5×QVW

z

Minimum kosztów występuje, gdy pierwsza

pochodna funkcji wynosi 0, należy więc

pochodną przyrównać do 0

K

c

= min => [(R×A)/Q + 0,5×QVW]/dQ = 0

Techniki: ABC, EWZ

L. Wicki

cw.4

3

L. Wicki (2008)

Formuła EWZ

z

gdzie:

z

Q – wielkość zamówienia lub partii dostawy

z

R – roczna wielkość popytu lub zapotrzebowanie w danym okresie

z

A – koszt zamówienia (w zł na zamówienie)

z

V – wartość lub koszt jednostki zapasów

z

W – udział procentowy kosztów utrzymania zapasów w rocznej wartości zapasów

L. Wicki (2008)

Graficzne określenie ekonomicznej

wielkości zamówienia

L. Wicki (2008)

Przykład obliczenia ekonomicznej

wielkości zamówienia

z

Założenia:

z

R – 3600 jednostek (roczna wielkość popytu lub zapotrzebowanie w danym

okresie)

z

A – 400 zł/zamówienie (koszt zamówienia – w zł na zamówienie)

z

V – 50 zł/jednostkę (wartość lub koszt jednostki zapasów)

z

W – 25% (udział procentowy kosztów utrzymania zapasów w rocznej

wartości zapasów)

Q =

= 480 jednostek

Wyszukiwarka

Podobne podstrony:

METODA ABC, Logistyka

Logistyczna Metoda ABC, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

METODA XYZ, Logistyka(4)

metoda abc w zarządzaniu bhp, EKONOMIA, Ekonomiczne aspekty bhp

cw 4 metoda ABC

10 Metoda ABC

METODA XYZ, Logistyka

Metoda ABC-koszty, Proces - zrządzanie

projekt ABC, Logistyka

Logistyka - metoda ABCXYZ, Logistyka

Analiza ABC, Logistyka

Metoda ABC ppt

ANALIZA POPYTU. ANALIZA I KLASYFIKACJA ABC, Logistyka, Przydatne materiały

więcej podobnych podstron