Bilans

Praca kontrolna z przedmiotu: Ekonomika logistyki

Autor:

Magdalena Szymańska

Bilans

str. 2

Bilans – jest to syntetyczne zestawienie sporządzone na określony dzień

np. koniec okresu sprawozdawczego (obrachunkowego) ujmujące po lewej

stronie majątek (aktywa), a po prawej stronie kapitał (pasywa) organizacji, czyli

źródła finansowania majątku. Suma bilansowa po stronie aktywów jak i suma

pasywów zawsze są równe. Jedną z pozycji bilansu jest zysk (strata), co

umożliwia powiązanie bilansu z drugim obowiązkowym sprawozdaniem -

rachunkiem zysków i strat (rachunkiem wyników).

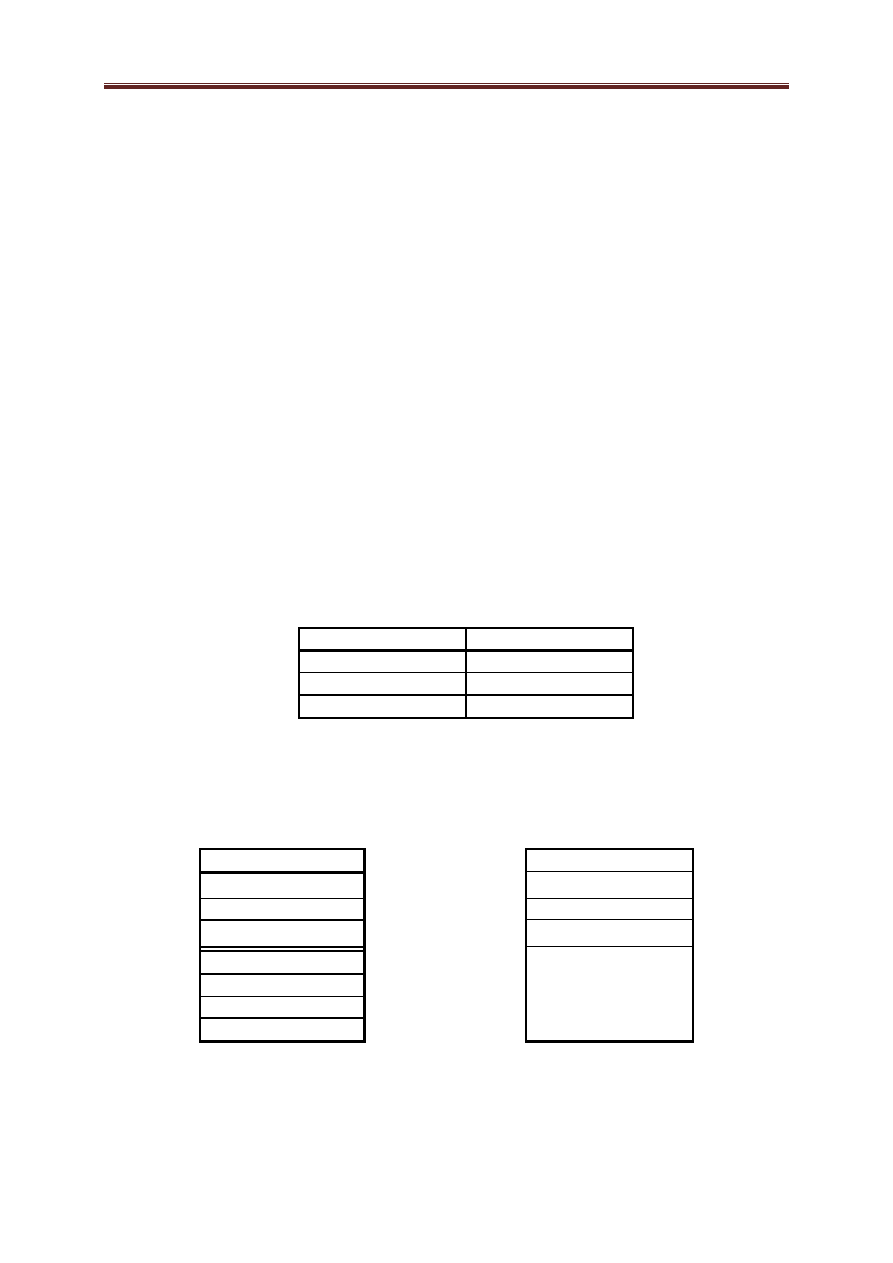

Bilans jest to zestawienie:

aktywów i pasywów (jednostki lub grupy jednostek powiązanych),

tabelaryczne - nie jest to zestawienie opisowe, lecz prezentowane w postaci

tabeli. W teorii rachunkowości znane są następujące formy tabeli bilansu:

dwustronna (kontowa), składająca się z dwóch stron: lewej -

przeznaczonej dla aktywów i prawej - przeznaczonej dla pasywów

dwuczęściowa, składająca się z dwóch części: górnej - przeznaczonej

dla aktywów i dolnej - przeznaczonej dla pasywów

Aktywa

Aktywa

.....

-

.....

Zobowiązania

Suma

=

Pasywa

Kapitał własny

(aktywa netto)

.....

.....

Suma

jednostronna, składająca się tylko z jednej strony (części), w której

aktywa prezentowane są na przemian z pasywami;

Aktywa

Pasywa

.....

.....

.....

.....

Suma

Suma

Bilans

str. 3

wartościowe - zwykłe zestawienie aktywów i pasywów, tzn. ich

wymienienie (wyszczególnienie, wypunktowanie) nie dawałoby podstaw do

ich oceny, gdyż ze względu na dużą różnorodność nie są one porównywalne.

Taka ocena jest możliwa jedynie po zastosowaniu wspólnego dla nich

wszystkich miernika, jakim jest pieniądz. Dzięki wycenie aktywów i

pasywów, tj. określeniu ich wartości w jednostkach pieniężnych możliwa jest

ocena ich stanu (ogólnej wartości i struktury), czyli ocena sytuacji

majątkowo-finansowej i wyniku finansowego jednostki oraz dokonywanie

porównań w tym zakresie w czasie i w przestrzeni;

bilansujące się - w prawidłowo przygotowanym bilansie suma aktywów jest

równa sumie pasywów;

kompletne - w bilansie wykazuje się wszystkie składniki aktywów i

pasywów;

syntetyczne - syntetyka bilansu wyraża się w tym, że nie przedstawia się w

nim każdego składnika aktywnego, czy pasywnego odrębnie, nie wymienia

się i nie podaje wartości poszczególnych elementów majątku z osobna, lecz

wyodrębnia się pewne ich jednorodne grupy i podaje ich łączne wartości;

usystematyzowane - kolejność prezentowanych w bilansie składników nie

jest przypadkowa, ani też obojętna, lecz powinna być stała (niezmienna) i

zgodna z określonymi regułami (odmiennymi dla aktywów i pasywów), co

ma ułatwiać porównywalność bilansów w czasie i w przestrzeni. Aktywa

porządkowane są zwykle według wzrastającej, bądź też malejącej płynności

(łatwości zamiany na pieniądz), a pasywa natomiast według wzrastającej,

bądź też malejącej wymagalności (konieczności zwrotu, spłaty);

statyczne - bilans jest zestawieniem statycznym, a nie dynamicznym, co

oznacza, że pokazuje on stan aktywów i pasywów, czyli sytuację majątkowo-

Bilans

str. 4

finansową na konkretny dzień, zwany dniem bilansowym. Aby uzyskać

obraz zmian, jakie zaszły w tym stanie (w sytuacji majątkowo-finansowej) w

pewnym okresie należy porównać ze sobą dwa kolejne bilanse sporządzone

na początek i koniec tego okresu;

sformalizowane - obligatoryjne bilanse, pełniące funkcje sprawozdań,

muszą być sporządzane zgodnie z regułami określonymi w przepisach prawa.

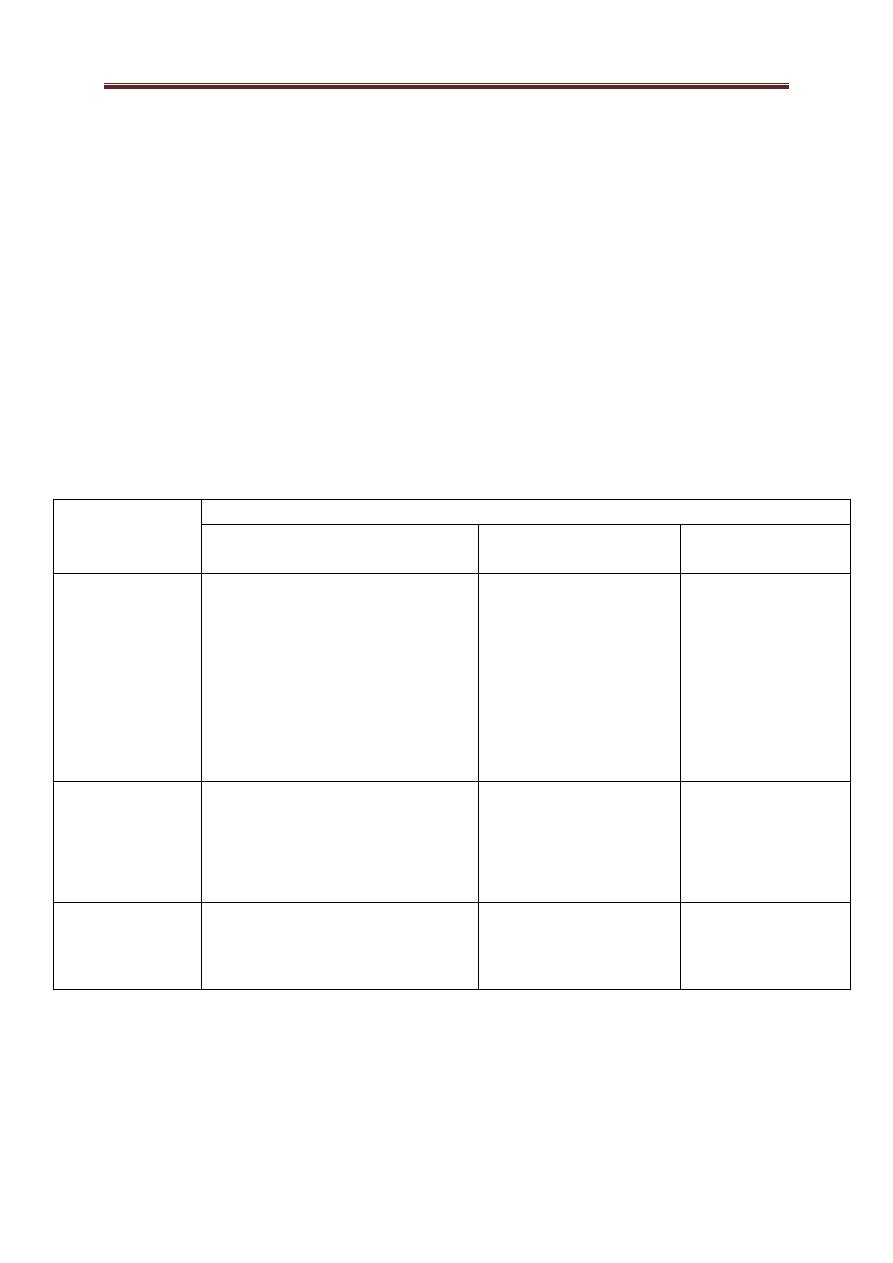

Ze względu na sposób prezentacji danych wyróżnia się trzy

typy bilansów:

Wyszczególnienie

BILANS

W UKŁADZIE BRUTTO

W UKŁADZIE

NETTO

W UKŁADZIE

MIESZANYM

Charakterystyka

wykazuje się odrębnie salda kont

głównych i korygujących, np. środki

trwałe i umorzenie środków trwałych

umieszcza się pozycje o charakterze

informacyjnym, np. obowiązkowe

odpisy z zysku

niektóre pozycje podaje się w postaci

rozwiniętej, np. zamiast salda konta

fundusze specjalne podaje się osobno

w pasywach saldo początkowe i odpisy

zwiększające, a w aktywach wartość

wykorzystanych środków

obejmuje

wyłącznie

pozycje

wyrażające

aktualną wartość aktywów

i pasywów, np. wartość

środków trwałych już po

ich

korekcie

o

dotychczasowe umorzenie

nie zawiera pozycji o

charakterze

informacyjnym

nie prezentuje pozycji w

postaci rozwiniętej

łączy w sobie cechy

zarówno

układu

netto, jak i brutto,

tzn.

że

niektóre

pozycje wykazywane

są w układzie brutto,

a inne w netto

Zalety

posiada

większą

pojemność

informacyjną

bardziej wszechstronnie informuje o

sytuacji majątkowo-finansowej

umożliwia szerokie pole wnioskowania

przejrzystość

czytelność

jednoznaczność

możliwość

szybkiego

wyrobienia sobie opinii o

sytuacji

majątkowo-

finansowej

równoważy

wymagania odnośnie

przejrzystości bilansu

z

jego

wartością

poznawczą

Wady

mała przejrzystość

mała czytelność

ze względu na różne znaczenie

informacyjne poszczególnych pozycji

utrudnione szybkie wnioskowanie

nieco ograniczony zakres

wnioskowania

łączy wady zarówno

układu netto, jak i

brutto

Bilans

str. 5

Ze względu na dzień bilansowy, na który są sporządzane

wyodrębnia się następujące rodzaje bilansów:

bilans początkowy (założycielski) - bilans sporządzony na dzień

rozpoczęcia działalności (pierwszy bilans w historii podmiotu)

bilans likwidacyjny - bilans sporządzony na dzień zakończenia działalności

(ostatni bilans w historii podmiotu)

bilans otwarcia - bilans sporządzony na pierwszy dzień roku obrotowego

(także pierwszy bilans)

bilans zamknięcia - bilans sporządzony na ostatni dzień roku obrotowego

(także ostatni bilans)

bilans komasacyjny - bilans sporządzony na dzień połączenia jednostek

bilans na dzień zmiany formy prawnej jednostki

bilans upadłościowy – bilans sporządzany na dzień otwarcia upadłości – jest

zestawieniem stanu majątku i kapitału, tak zwanej masy upadłościowej, którą

na podstawie decyzji sądu o upadłości przejmuje syndyk masy

upadłościowej, tj. osoba zarządzająca dalej tym majątkiem i

przeprowadzająca likwidację jednostki.

Ze względu na zakres podmiotowy (liczbę jednostek, dla

których sporządzany jest bilans) wyodrębnia się następujące

rodzaje bilansów:

bilans jednostkowy - bilans obejmujący swoim zakresem aktywa i

pasywa jednej jednostki będącej podmiotem rachunkowości

Bilans

str. 6

bilans łączny - bilans sporządzony na podstawie bilansów jednostkowych

podmiotów rachunkowości wyodrębnionych w strukturze organizacyjnej

jednostki

bilans jednostki - bilans jednostkowy lub bilans łączny

bilans skonsolidowany - bilans sporządzany przez jednostkę dominującą

na podstawie bilansów jednostek powiązanych.

Ze względu na sposób sporządzania (układ) wyodrębnia się:

o

bilans w układzie porządkowym – układ porządkowy bilansu polega na

stosowaniu struktury sprawozdawczej odpowiadającej pewnym przyjętym

z góry kryteriom (jest sformalizowany)

o

bilans w układzie analitycznym – układ analityczny bilansu grupuje

pozycje aktywów i pasywów w kolejności ułatwiającej przeprowadzenie

analizy finansowej.

Wybór układu bilansu zależy od konkretnych potrzeb informacyjnych, które

powodować mogą w praktyce stosowanie różnych poziomów agregacji danych.

Dla celów sprawozdawczości finansowej stosowany jest układ porządkowy

bilansu:

Bilans handlowy – sporządzany jest przez podmiot gospodarczy w myśl

obowiązujących norm prawnych rachunkowości i przede wszystkim dla

zewnętrznych użytkowników informacji finansowych; podporządkowany

jest polityce bilansowej, która z kolei powinna być w zgodzie z zasadą

rzetelnego i wiernego obrazu.

Bilans podatkowy – występuje tylko w niektórych państwach (np. w

Niemczech); oparty jest na normach prawa podatkowego, które mogą

różnić się znacznie od prawa bilansowego, chociażby w zakresie

Bilans

str. 7

uznawania kosztów i przychodów, tworzenia rezerw, stosowania metod

amortyzacji. Bilans podatkowy jest efektem instrumentalnej, fiskalnej

polityki państwa.

Bilans wewnętrzny – służy potrzebom zarządzania jednostką i w

związku z tym wycena pozycji bilansowych może odbywać się na

odmiennych zasadach niż w bilansie handlowym, czy też podatkowym.

Mogą być tutaj stosowane na przykład ceny odtworzeniowe lub inne.

Bilans publikacyjny – jest szczególną odmianą bilansu z jednego

powodu: sporządzany jest tylko przez niektóre jednostki, a mianowicie

takie, które mają obowiązek jego publikowania (np. banki, zakłady

ubezpieczeń).

Funkcje bilansu:

funkcja księgowa - bilans jest dokumentem księgowym, na podstawie

którego otwiera się i zamyka księgi rachunkowe

funkcja dowodowa - rygory obowiązujące przy jego sporządzaniu

sprawiają, że może on mieć moc dowodu prawnego (być wykorzystany jako

dowód w sprawie rozstrzyganej przed sądem) i dlatego podlega wieczystemu

przechowywaniu

funkcja sprawozdawcza - bilans jest podstawowym elementem

sprawozdania finansowego obligatoryjnym dla wszystkich jednostek

prowadzących rachunkowość w postaci ksiąg rachunkowych. Duże

znaczenie bilansu jako sprawozdania wynika z faktu, że daje on podstawę do

wszechstronnej oceny sytuacji majątkowej i finansowej.

Bilans

str. 8

Aktywa

31.12. x

Pasywa

31.12. x

A. Aktywa trwałe

I. Wartości niematerialne i prawne

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

3. Inne wartości niematerialne i prawne

4. Zaliczki na wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

a) grunty (w tym prawo użytkowania wieczystego gruntu)

b) budynki, lokale i obiekty inżynierii lądowej i wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

1. Od jednostek powiązanych

2. Od pozostałych jednostek

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokres.

1. Aktywa z tytułu odroczonego podatku dochodowego

2. Inne rozliczenia międzyokresowe

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

II. Należności krótkoterminowe

1. Należności od jednostek powiązanych

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2. Należności od pozostałych jednostek

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy

(wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

1. Rezerwa z tytułu odroczonego podatku

dochodowego

2. Rezerwa na świadczenia emerytalne i podobne

- długoterminowa

- krótkoterminowa

3. Pozostałe rezerwy

- długoterminowe

- krótkoterminowe

II. Zobowiązania długoterminowe

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów

wartościowych

c) inne zobowiązania finansowe

d) inne

III. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

a) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

b) inne

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów

wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy

f) zobowiązania wekslowe

g) z tytułu podatków, ceł, ubezpieczeń i innych

świadczeń

h) z tytułu wynagrodzeń

Bilans

str. 9

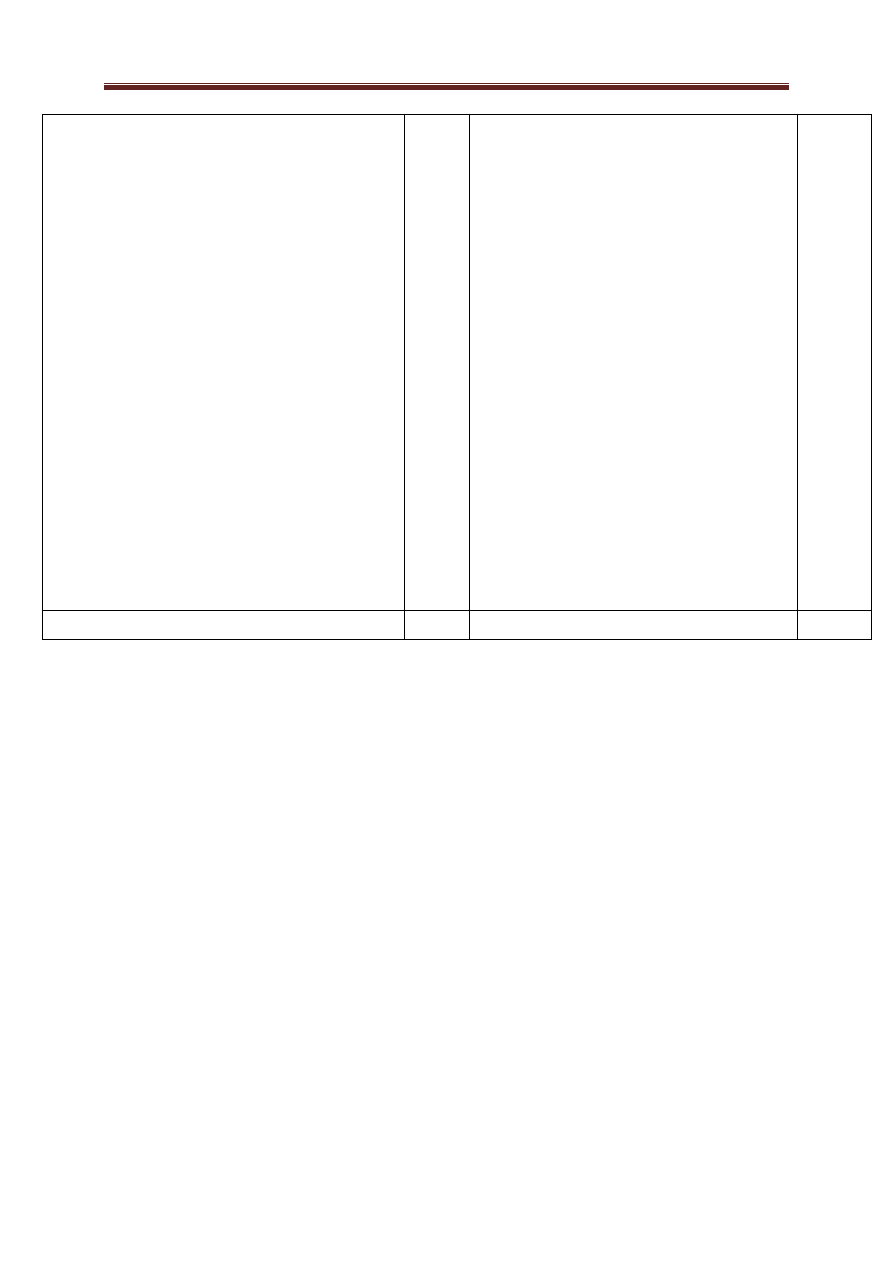

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b) z tytułu podatków, dotacji, ceł, ubezpieczeń

społecznych i zdrowotnych oraz innych świadczeń

c) inne

d) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokres.

i) inne

3. Fundusze specjalne

IV. Rozliczenia międzyokresowe

1. Ujemna wartość firmy

2. Inne rozliczenia międzyokresowe

- długoterminowe

- krótkoterminowe

Aktywa razem

Pasywa razem

Bilans

str. 10

Wyszukiwarka

Podobne podstrony:

Lancuch logistyczny referat id Nieznany

NANOTECHNOLOGIA referat id 3135 Nieznany

Lista referatow id 270177 Nieznany

jozwiak kotowska referat id 228 Nieznany

Prad trojfazowy referat id 382019

Bilans uproszczony id 85774 Nieznany

Bilans Cwiczenia 1 id 85691 (2)

bilans platniczy2010 2 id 85759 Nieznany

Bilans energii id 85725 Nieznany (2)

Bank Swiatowy Referat id 79310 Nieznany (2)

Kategorie pedagogiczne Tolerancja referat id 233672

Miedzynarodowy Fundusz Walutowy referat id 298089

Lancuch logistyczny referat id Nieznany

NANOTECHNOLOGIA referat id 3135 Nieznany

Bilans referat

Bilans 2 id 85682 Nieznany

Bilans za 2011 id 85782 Nieznany (2)

więcej podobnych podstron