OCENA RYZYKA

PRZY KREDYTOWANIU

PRZEDSIĘBIORSTW

ANALIZA DYSKRYMINACYJNA ALTMANA

WYKŁADOWCA: DR TADEUSZ KACZMAREK

dr T. Kaczmarek

1

PLAN :

Analiza opisowa,

Metoda punktowa,

Analiza dyskryminacyjna,

Ocena przedsięwzięcia inwestycyjnego

dr T. Kaczmarek

2

PODSTAWOWE WIELKOŚCI

Wartość majątku przedsiębiorstwa (trwałego

i obrotowego) i jego struktura

Struktura kapitałów,

Struktura zobowiązań,

Płynność środków,

Wartość sprzedaży i jakość produkcji,

Pozycja na rynku,

Sprawność i kwalifikacje kadry kierowniczej i

reszty załogi

dr T. Kaczmarek

3

1. ANALIZA OPISOWA

Na podstawie dokumentacji klienta

Metoda najprostsza

Ocenia się tradycyjne wskaźniki, tj. płynności rentowności

oraz uzupełnia wskaźnikami niemierzalnymi, tj. możliwości

zbytu, perspektywy rozwojowe

dr T. Kaczmarek

4

5 C -

KREDYTOBIORCY:

Charakter

: charakter, osobowość, kwalifikacje

Capacity

: możliwości wynikające z bieżącej sytuacji, np..

Zamówienia i perspektyw na przyszłość,

Collateral

: zabezpieczenia spłaty

Capital:

posiadany kapitał.

Condition

: uwarunkowania, sytuacja w branży

dr T. Kaczmarek

5

NAJWAŻNIEJSZE

DOKUMENTY

Bilanse i rachunki wyników z ostatnich lat,

Rachunek przepływów pieniężnych, plany

finansowe,

Dane dotyczące liczby., warunków i

wartości zawartych transakcji,

Dane dotyczące rozpoczętych inwestycji

Stan zadłużenia w innych instytucjach,

Spis zabezpieczeń do dyspozycji banku.

dr T. Kaczmarek

6

ANALIZA BILANSU I RACHUNKU ZYSKU

I STRAT - WADY

Dokument dotyczący przeszłości, a ma

służyć do oceny kondycji przedsiębiorstwa

w przyszłości

W przyszłości mogą nastąpić problemy z

porównywaniem (nowe produkty, techniki,

zmiany popytu, itp.)

Służy do przekazywania informacji różnym

adresatom (organom finansowym,

pracownikom) i może nie dawać pełnego

obrazu funkcjonowania przedsiębiorstwa.

Niektóre istotne pozycje mogą nie być

uwzględniane w bilansie.

dr T. Kaczmarek

7

WSKAŹNIKI

STOSOWANE

DO ANALIZY ZDOLNOŚCI

KREDYTOWEJ

• Rentowności

• Płynności

• Sprawności działania

• Zadłużenia

• Struktury majątku i kapitału

dr T. Kaczmarek

8

WSKAŹNIKI

RENTOWNOŚCI

Wskaźnik rentowności aktywów ROA:

ROA = (zysk operacyjny)/(aktywa ogółem)

Wskaźnik rentowności sprzedaży – ROS

ROS = (zysk operacyjny)/(przychody ze

sprzedaży)

dr T. Kaczmarek

9

WSKAŹNIKI

RENTOWNOŚCI

Wskaźnik rentowności kapitału - ROE:

ROE = (zysk netto/kapitał własny)

Wskaźnik rentowności brutto – RB:

RB = (zysk brutto/kosztu operacyjne)

dr T. Kaczmarek

10

WSKAŹNIKI

RENTOWNOŚCI

Wskaźnik rentowności kapitału całkowitego - ROI:

ROI = (zysk)/(kapitał całkowity)

dr T. Kaczmarek

11

WSKAŹNIKI

PŁYNNOŚCI

Wskaźnik płynności bieżącej:

(aktywa obrotowe)/(pasywa krótkoterminowe)

Wskaźnik płynności szybki:

(aktywa obrotowe

– zapasy)/(pasywa

krótkoterminowe)

Wskaźnik płynności bardzo szybki:

(gotówka na rachunku)/(pasywa

krótkoterminowe)

dr T. Kaczmarek

12

WSKAŹNIKI SZYBKOŚCI

DZIAŁANIA

Wskaźnik rotacji należności w dniach:

(przeciętny stan należności/sprzedaż)*360

Wskaźnik obrotu zapasami w dniach:

(przeciętny stan zapasów/sprzedaż)*360

dr T. Kaczmarek

13

WSKAŹNIKI ZADŁUŻENIA I

STOPNIA POKRYCIA

Wskaźnik kapitałowy:

(kapitał własny/aktywa ogółem)*100

Wskaźnik pokrycia obsługi długu:

(zysk netto + odsetki + amortyzacja)/(rata spłaty kredytu +

odsetki)

dr T. Kaczmarek

14

WSKAŹNIKI ZADŁUŻENIA I

STOPNIA POKRYCIA

Wskaźnik pokrycia I stopnia:

(kapitał własny/majątek trwały)*100

Złota reguła bilansowa – kapitał własny musi pokrywać co

najmniej majątek trwały przedsiębiorstwa + część majątku

obrotowego

dr T. Kaczmarek

15

WSKAŹNIKI ZADŁUŻENIA I

STOPNIA POKRYCIA

Wskaźnik pokrycia II stopnia:

((kapitał własny + długoterminowy kapitał obcy)/majątek

trwały)*100

Także związany ze złotą regułą bilansową.

dr T. Kaczmarek

16

WSKAŹNIKI STRUKTURY

I MAJĄTKU

Wskaźnik udziału majątku obrotowego w całkowitym

majątku:

(majątek obrotowy/suma bilansowa)*100

Wskaźnik udziału kapitału własnego w całkowitym kapitale:

(kapitał własny/kapitał całkowity)*100

dr T. Kaczmarek

17

2. METODA

PUNKTOWA

Polega na przypisywaniu danym

wielkościom określonych punktów (wag).

Składa się z 3 etapów:

w

pierwszym

wybierane są kryteria oceny,

w

drugim

przypisywane są im wielkości

punktów, w tym też ustala się wielkości

minimalne i maksymalne,

a w

trzecim

-

punkty są sumowane i tworzą

ocenę.

dr T. Kaczmarek

18

PRZYKŁAD METODY

PUNKTOWEJ

Metoda dwumianowa

– dwa kryteria:

I

– analiza wskaźnikowa

II

– regulowanie należności bankowych przez kredytobiorcę.

dr T. Kaczmarek

19

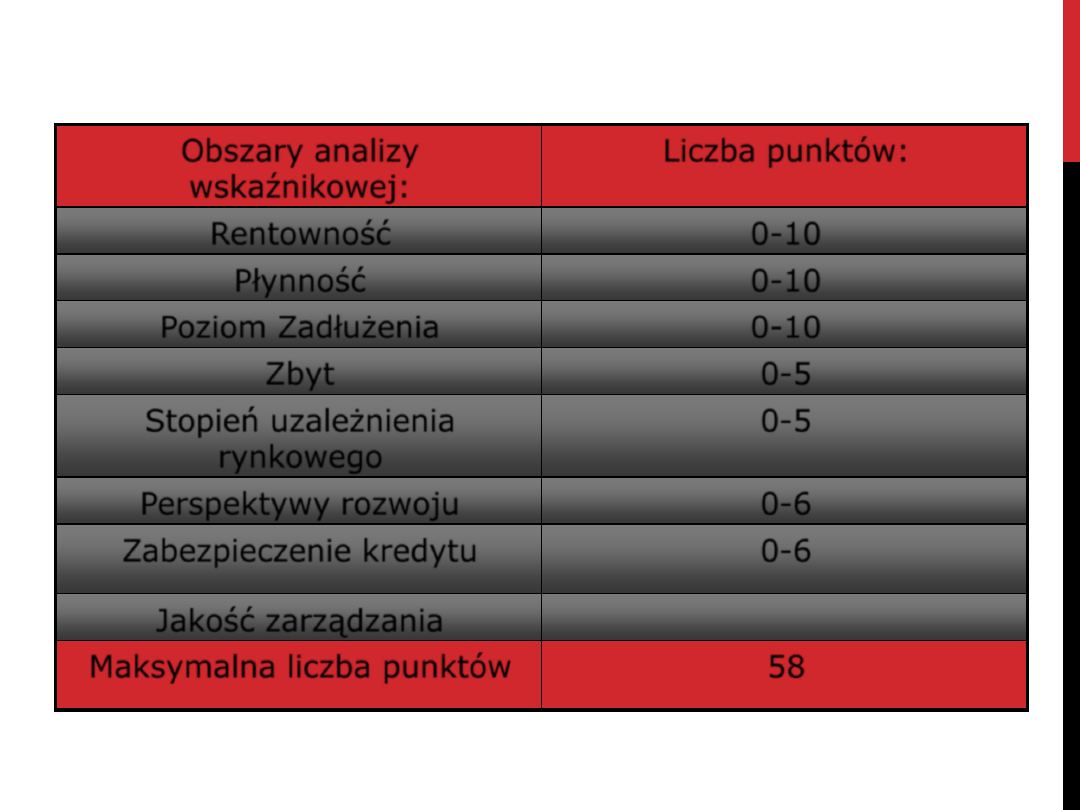

I – ANALIZA WSKAŹNIKOWA

Obszary analizy

wskaźnikowej:

Liczba punktów:

Rentowność

0-10

Płynność

0-10

Poziom Zadłużenia

0-10

Zbyt

0-5

Stopień uzależnienia

rynkowego

0-5

Perspektywy rozwoju

0-6

Zabezpieczenie kredytu

0-6

Jakość zarządzania

Maksymalna liczba punktów

58

dr T. Kaczmarek

20

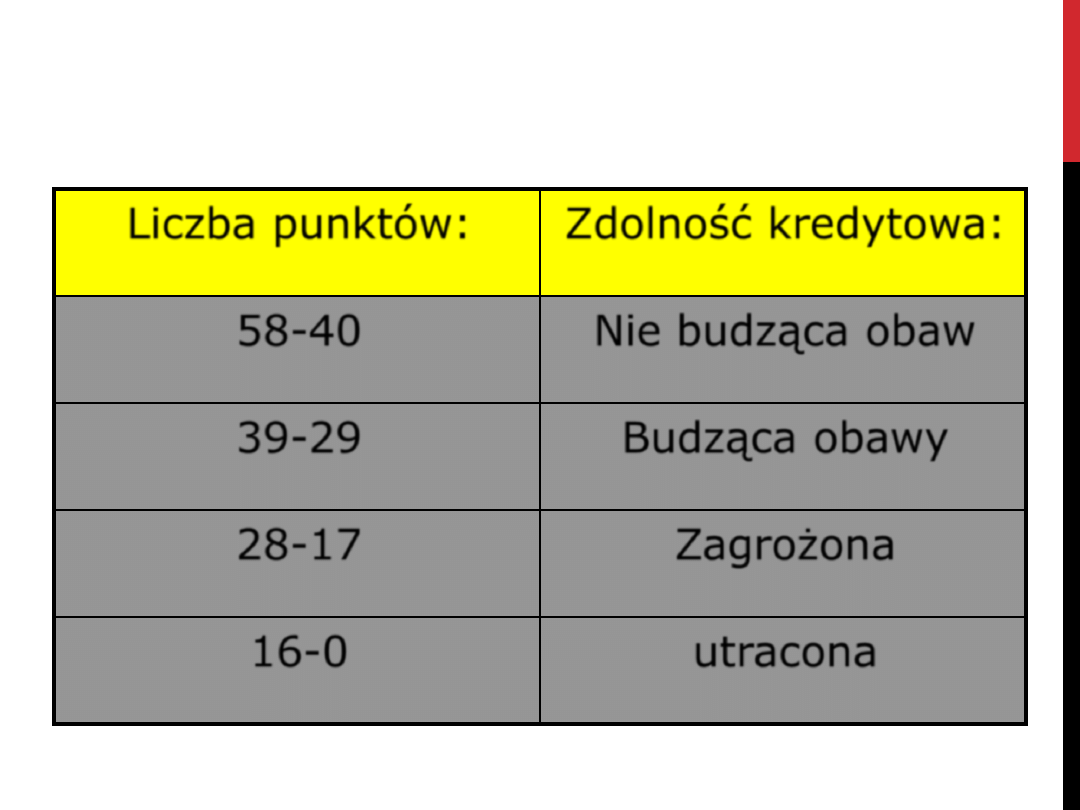

W ZALEŻNOŚCI OD ŁĄCZNEJ LICZBY PUNKTÓW KREDYTOBIORCA

JEST ZALICZANY DO GRUPY O OKREŚLONEJ ZDOLNOŚCI

KREDYTOWEJ:

Liczba punktów:

Zdolność kredytowa:

58-40

Nie budząca obaw

39-29

Budząca obawy

28-17

Zagrożona

16-0

utracona

dr T. Kaczmarek

21

II – REGULOWANIE NALEŻNOŚCI BANKOWYCH PRZEZ

KREDYTOBIORCĘ

Wszystkie należności kredytobiorcy klasyfikuje się do jednaj z

grup:

1.

Normalne

2.

Poniżej standardu

3.

Wątpliwe

4.

Stracone

dr T. Kaczmarek

22

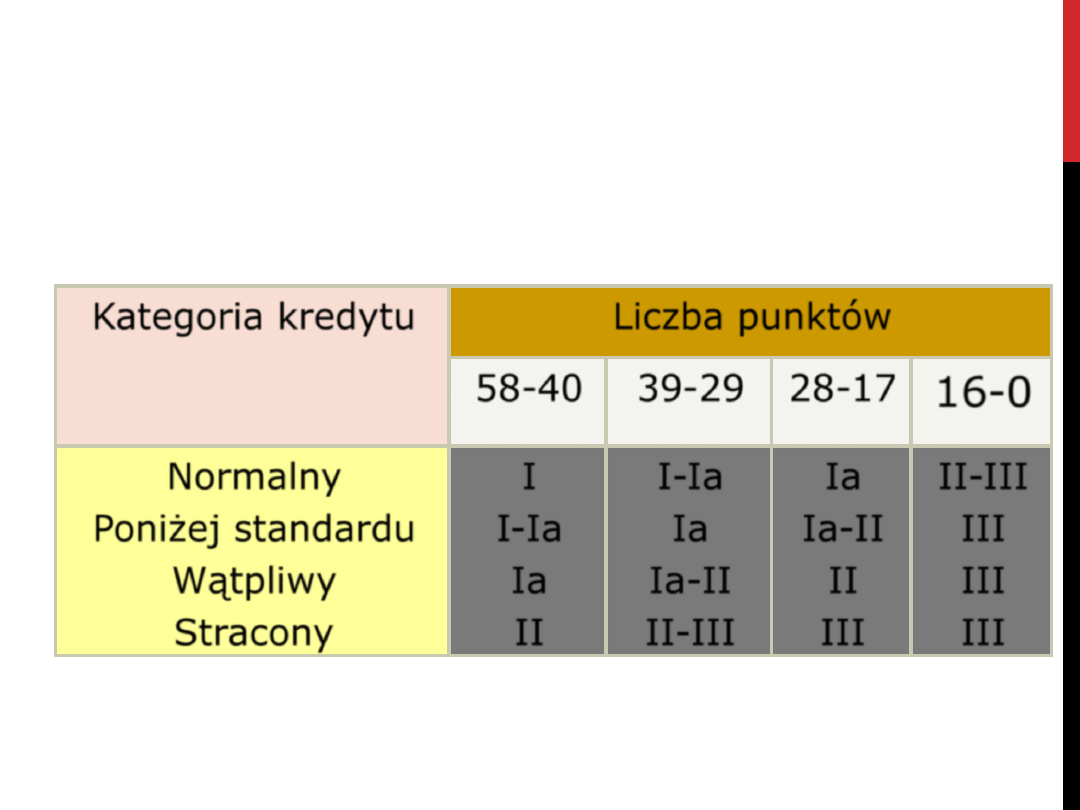

ŁĄCZNA OCENA

WG KRYTERIUM I ORAZ II

Kategoria kredytu

Liczba punktów

58-40

39-29

28-17

16-0

Normalny

Poniżej standardu

Wątpliwy

Stracony

I

I-Ia

Ia

II

I-Ia

Ia

Ia-II

II-III

Ia

Ia-II

II

III

II-III

III

III

III

dr T. Kaczmarek

23

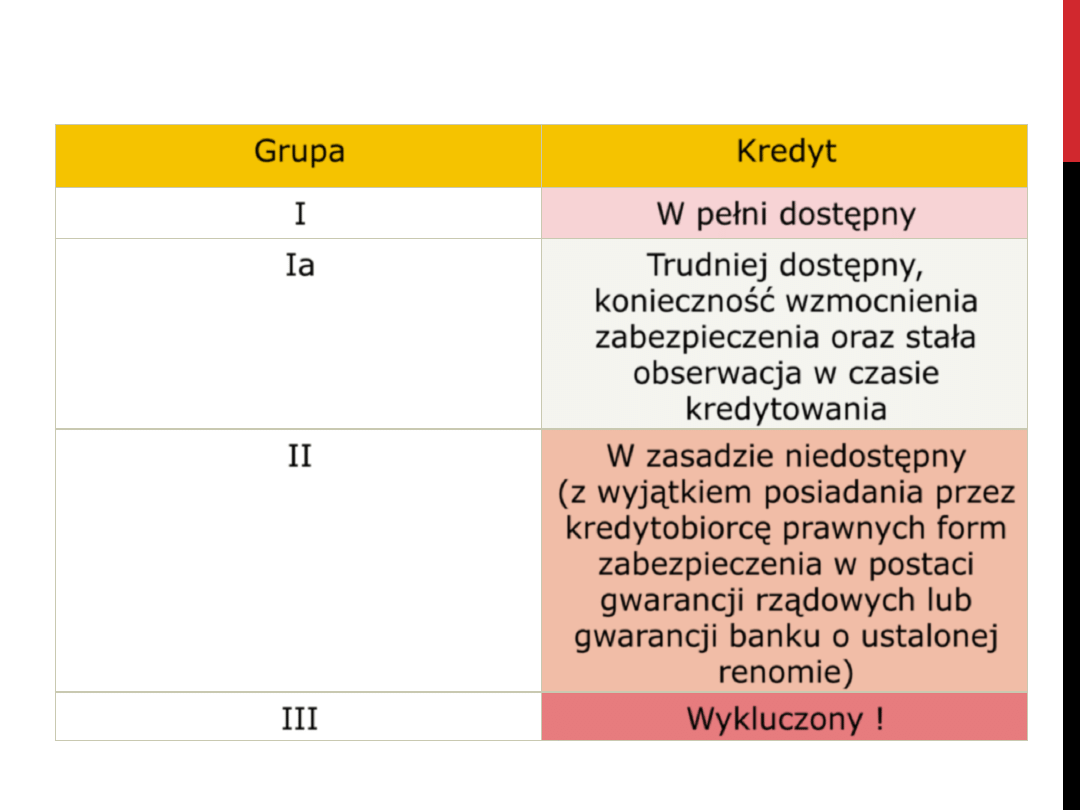

PRZEŁOŻENIE NA WARUNKI KREDYTOWANIA

Grupa

Kredyt

I

W pełni dostępny

Ia

Trudniej dostępny,

konieczność wzmocnienia

zabezpieczenia oraz stała

obserwacja w czasie

kredytowania

II

W zasadzie niedostępny

(z wyjątkiem posiadania przez

kredytobiorcę prawnych form

zabezpieczenia w postaci

gwarancji rządowych lub

gwarancji banku o ustalonej

renomie)

III

Wykluczony !

dr T. Kaczmarek

24

3. ANALIZA DYSKRYMINACYJNA

(MODEL ALTMANA)

Metoda matematyczno-statystyczna

Altman zbadał 33 przedsiębiorstwa, które zbankrutowały i 33

przedsiębiorstwa z tej samej branży o dobrej kondycji.

W pierwszym etapie wybrał 22 wskaźniki najbardziej

przydatne do oceny kondycji przedsiębiorstwa, a później

zawęził je do 5.

dr T. Kaczmarek

25

MODEL ALTMANA

Z = 1,2 x

1

+ 1,4x

2

+ 3,3x

3

+ 0,6x

4

+ 1,0x

5,

gdzie:

X

1

= kapitał pracujący/aktywa ogółem,

X

2

= skumulowany zysk zatrzymany/aktywa ogółem

X

3

= zysk przed opodatkowaniem i zapłaceniem

odsetek/aktywa ogółem

X

4

= wartość rynkowa kapitału własnego/wartość

rynkowa kapitałów obcych,

X

5

= sprzedaż/aktywa ogółem

dr T. Kaczmarek

26

KLASYFIKACJA

METODĄ ALTMANA

Z > 2,99

– dobra kondycja finansowa,

Z<1,81

– bankrut

Ważna wielkość 2,675

Z<2,675

– u 94% firm, które zbankrutowały

Z>2,679

– u 97% firm, które nie zbankrutowały.

dr T. Kaczmarek

27

ANALIZA DYSKRYMINACYJNA WG

DEUTSCHE BUNDESBANK

Z = ax

1

+ bx

2

+ cx

3

,

Gdzie:

X1

– udział kapitałów własnych w kapitale

całkowitym (kapitał własny/kapitał całkowity)

X2

– rentowność obrotu (wynik finansowy/łączne

przychody)

X3

– ROI ((przychody – wydatki)/kapitał całkowity)

a,b,c

– szacowane parametry modelu.

dr T. Kaczmarek

28

KLASYFIKACJA PRZEDSIĘBIORSTW NA

PODSTAWIE Z:

A

– bez zastrzeżeń

B

– nie do stwierdzenia 9grupa przejściowa)

C

– zagrożone.

dr T. Kaczmarek

29

EFEKTY BADAŃ SKUTECZNOŚCI TEJ

METODY:

90% przedsiębiorstw z grupy A nie ogłosiło niewypłacalności,

a 10% zostało błędnie zaliczonych do tej grupy,

98% z grupy B nie ogłosiło niewypłacalności, błąd 2%

75% z grupy C nadal działało, a 25% zbankrutowało.

dr T. Kaczmarek

30

OCENA PRZEDSIĘWZIĘCIA

INWESTYCYJNEGO

Dwuetapowa ocena wniosku kredytowego:

• Analiza celowości i realności projektu – ma ocenić

możliwość wykonania przedsięwzięcia według

zaproponowanych rozwiązań,

• Ocena ekonomiczno-finansowa przedsięwzięcia na

podstawie analizy projektu.

dr T. Kaczmarek

31

ANALIZA CELOWOŚCI I REALNOŚCI

PROJEKTU

Zasadność przedsięwzięcia z punktu widzenia

realności zbytu

Nowoczesność rozwiązań technologicznych

Dostępność surowców

Lokalizacja,

Zgodność z normami ochrony środowiska

Harmonogram prac

Realność źródeł finansowania

Przyszłe efekty finansowe

dr T. Kaczmarek

32

OCENA EKONOMICZNO-FINANSOWA

PRZEDSIĘWZIĘCIA

Wartość zaktualizowana netto NPV,

Wewnętrzna stopa zwrotu IRR

Stopa pokrycia kosztów przez przychody

Okres zwrotu nakładów inwestycyjnych

Prosta stopa zysku w normalnym roku eksploatacji

Próg rentowności.

dr T. Kaczmarek

33

dr T. Kaczmarek

34

Dziękuję za uwagę!

Wyszukiwarka

Podobne podstrony:

ocena ryzyka przy kredytowaniu przedsiębiorstw

OCENA ZDOLNOŚCI KREDYTOWEJ PRZEDSIĘBIORSTWA

Ocena zdolności kredytowej przedsiębiorstwa (13 stron)

ocena ryzyka przy kredytowaniu przedsiębiorstw

ocena zadłużenia przedsiebiosrtwa

15 Ocena?ektywności funkcjonowania przedsiębiorstwa

ocena finansowa przedsiębiorstwa (25 stron) 62ALEZKNJEIWOIQRTX2PORFCR5SFHRJH6HX2A4I

Wykład 8 BP OCENA OPŁACALNOŚCI PRZEDSIĘWZIĘCIA BIZNESOWEGO

Ocena zadluzenia przedsiebiorstwa 26 12

Metody Oceny zdolności kredytowej przedsiębiortw

Ocena opisowa w przedszkolu, Doki do pracy, ocena, obserwacja

OCENA OPISOWA W PRZEDSZKOLU 1

dałkowski,ekonomika w górnictwie, OCENA KONDYCJI PRZEDSIĘBIORSTWA NA PODSTAWIE JEGO MAJĄTKU

więcej podobnych podstron