Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

1

Literatura

1. J. Chluska, Podstawy rachun

kowości, WWZPCz, Częstochowa 2010.

2.

Rachunkowość. Zasady prowadzenia po przystąpieniu do Unii Europejskiej. Część I, pod red. T.

Kiziukiewicz, W

ydawnictwo Ekspert, Wrocław 2007.

Definicja rachunkowości

Rachunkowość jest to formalny system identyfikowania, pomiaru, klasyfikowania, rejestrowania

transakcji przedsiębiorstw, przeznaczony do dostarczania, po odpowiednim przetworzeniu, informacji

umożliwiających zaspokojenie potrzeb licznych użytkowników.

Podmiot gospodarczy – sfera mikroekonomiczna

Podstawa prawna

Ustawa o rachunkowo

ści z dnia 29 września 1994 r. (Dz. U. Nr 121, poz. 591) wielokrotnie zmieniana,

ostatnio

we wrześniu 2009 r. (tekst jednolity Dz. U. z 2009 r. Nr 152)

Międzynarodowe Standardy Rachunkowości (MSR) są „wzorcem” określającym zasady, metody i

procedury stosowane w rachunkowości dla rozwiązania określonego problemu i mają na celu

harmonizację reguł rachunkowości w poszczególnych krajach

Zakres przedmiotowy ustawy o rachunkowości

Ustawa określa zasady rachunkowości oraz tryb badania sprawozdań finansowych przez biegłych

rewidentów (Art. 1)

Przedmiot rachunkowości

Za przedmiot rachunkowości uznaje się występujące w jednostkach gospodarczych zjawiska i procesy

gospodarcze związane z ruchem i finansowaniem środków. Dla liczbowego odzwierciedlenia tych

zjawisk rachunkowość stosuje specyficzne dla niej metody i zasady.

Podmiotami rachunkowości są wszystkie jednostki prowadzące rachunkowość - bez względu na to,

jakie procesy gospodarcze

w nich następują.

Przepisom ustawy o rachunkowości podlegają osoby prawne, a także osoby fizyczne prowadzące

działalność gospodarczą na własny rachunek i spółki cywilne osób fizycznych, jeżeli ich przychody

netto ze sprzedaży produktów, usług i towarów oraz przychody finansowe za poprzedni rok

obrotowy osiągn

ęły równowartość w walucie polskiej 1 200 000 euro.

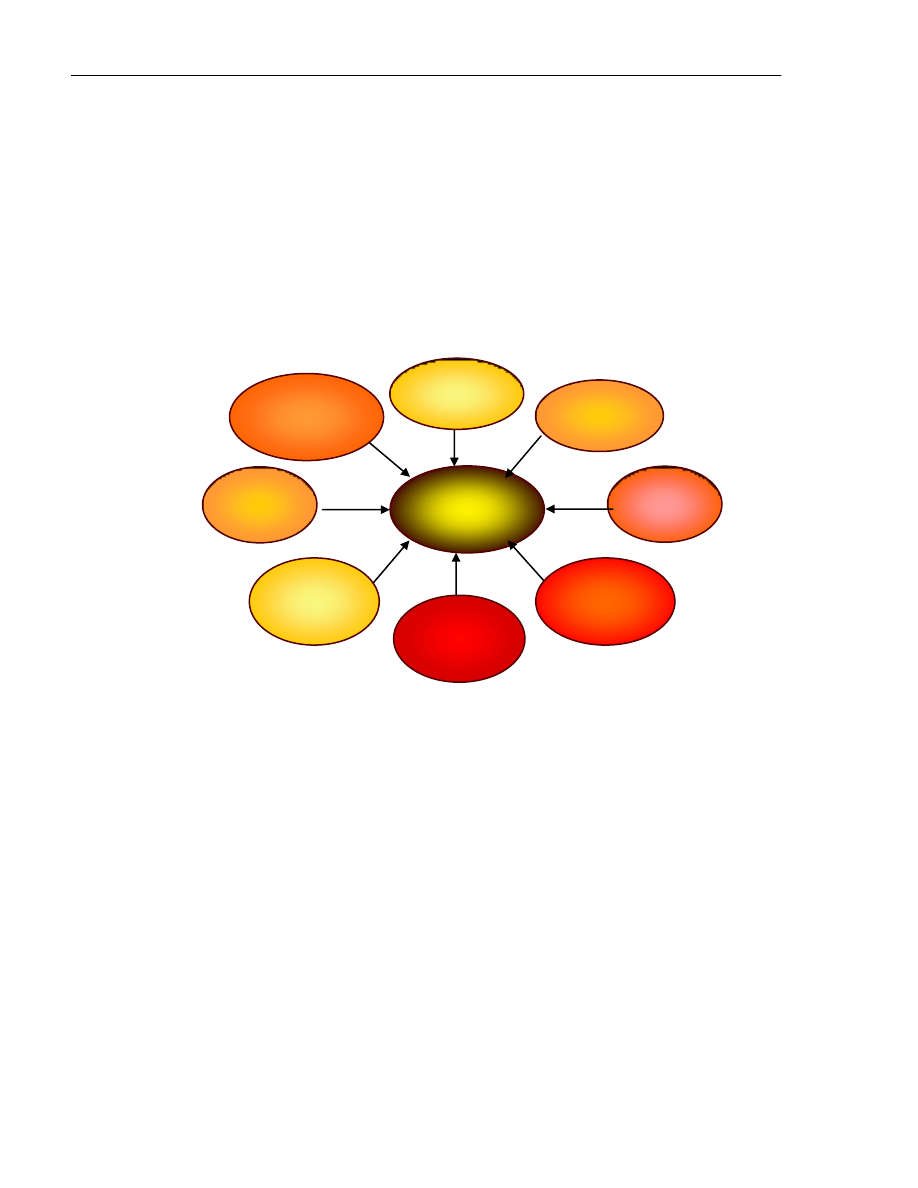

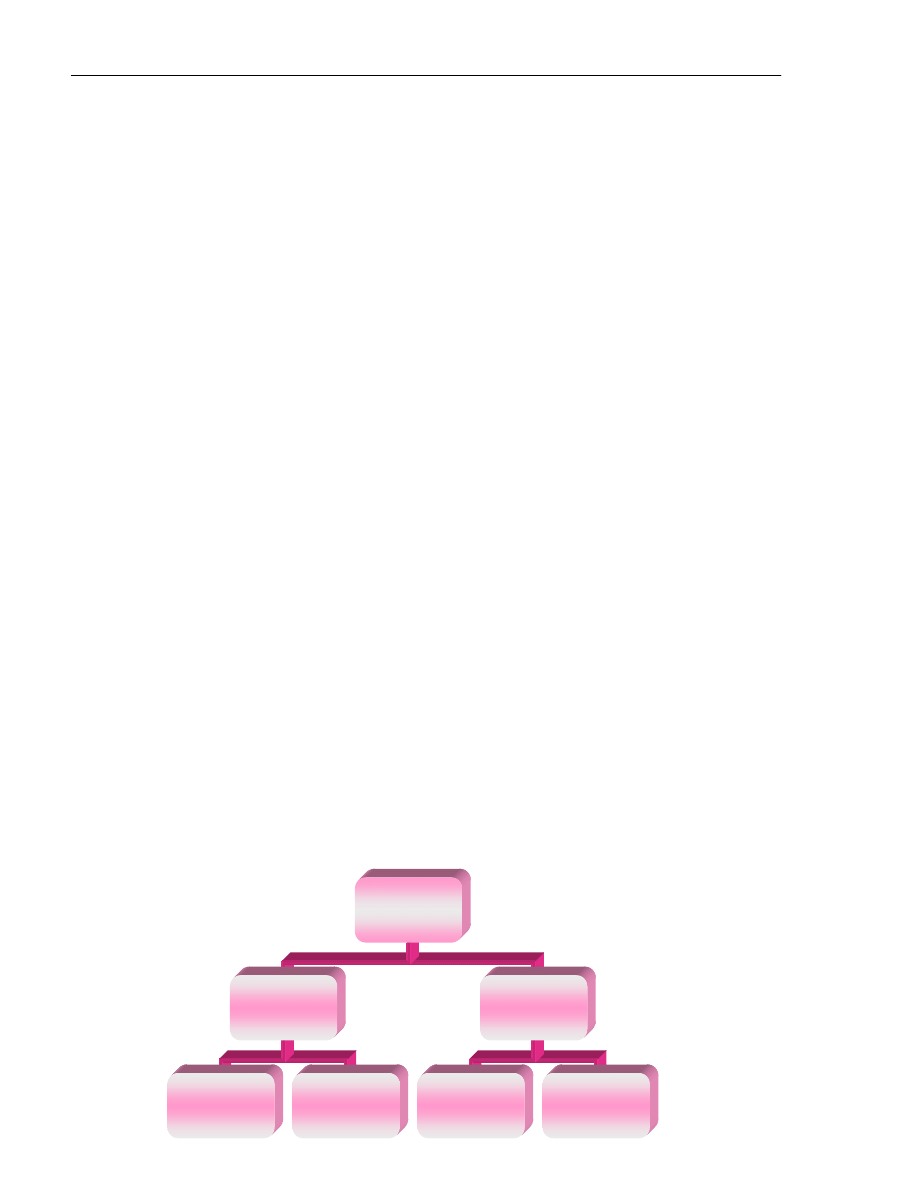

WŁAŚCICIEL

AKCJONARIUSZ

WŁADZA

LOKALNA

INSTYTUCJE

CENTRALNE

ZWIĄZKI

ZAWODOWE

PRACOWNICY

ZARZĄD

KLIENCI

PODMIOT

GOSPODARC

ZY

WIERZYCIEL

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

2

Zadania rachunkowości

Funkcje rachunkowości

Rachunkowość spełnia w stosunku do podmiotu gospodarczego następujące funkcje:

informacyjną,

kontroli wewnętrznej,

sprawozdawczości,

analityczno-interpretacyjną,

statystyczną.

Struktura rachunkowości

Tradycyjnie wyróżnia się następujące elementy składowe rachunkowości

ksi

ęgowość

rachunek kosztów i wyników

sprawozdawczo

ść finansową

analiz

ę sprawozdań finansowych.

Biorąc pod uwagę funkcje rachunkowości i odbiorców jej produktów można ją podzielić na:

rachunkowość finansowa

rachunkowość zarządcza

rachunkowość finansowa rachunkowość zarządcza

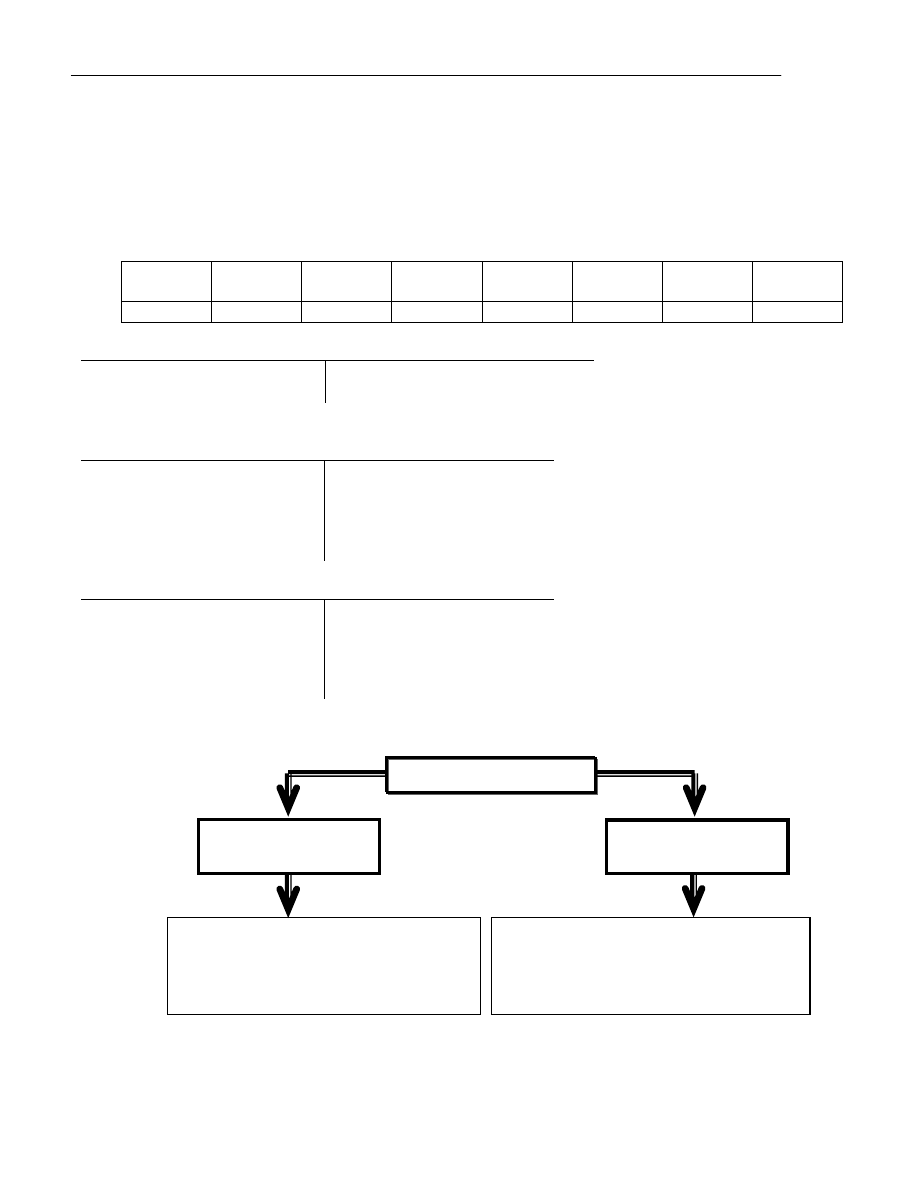

Urządzenia ewidencyjne

Operacje arytmetyczne

i logiczne

Zestawienia informacji

(sprawozdawczość finansowa)

Dokumenty księgowe

PREZENTACJA INFORMACJI

GROMADZENIE DANYCH

PRZETWARZANIE DANYCH

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

3

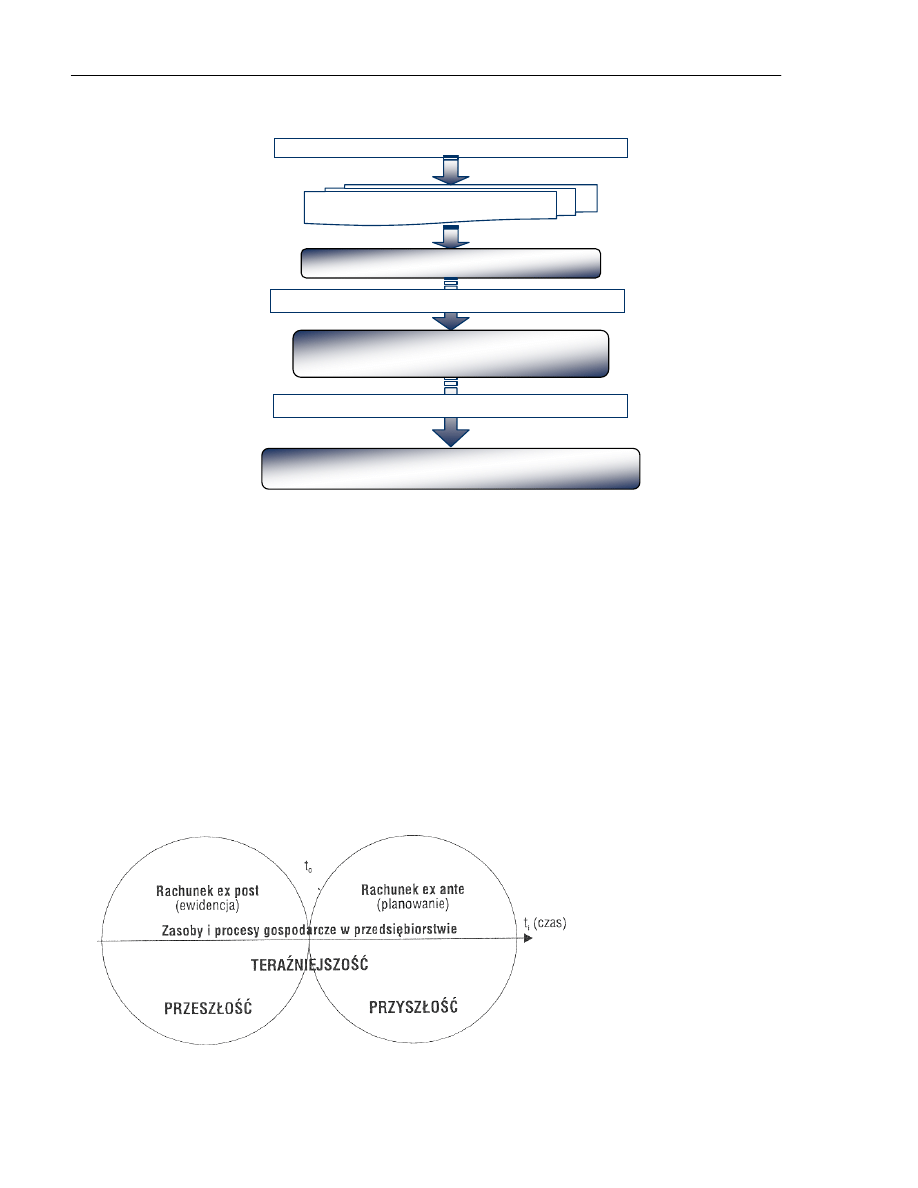

Cechy rachunkowości finansowej

informacje dostarczane przez rachunkowość finansową są skierowane głównie do odbiorców

zewnętrznych,

oparta jest na rachunku retrospektywnym (ex-post),

znormalizowana (oparta na przepisach ustawy o rachunkowości)

Cechy rachunkowości zarządczej

informacje dostarczane przez rachunkowość zarządczą są przeznaczone wyłącznie dla

użytkowników wewnętrznych

oparta jest na rachunku prospektywnym (ex-ante)

nie podlega uregulowaniom prawnym

Zasada ciągłości i kontynuacji działania

Zasada ciągłości polega na tym, że zasady (politykę) rachunkowości należy stosować w sposób

ciągły (art. 5 ust. 1)

Przy stosowaniu przyjętych zasad (polityki) rachunkowości przyjmuje się założenie, że jednostka

będzie kontynuowała w dającej się przewidzieć przyszłości w nie zmniejszonym w istotnie zakresie

(art. 5 ust. 2)

Zasada

memoriału i współmierności

Zasada memoriałowa postanawia, że w księgach rachunkowych jednostki należy ująć wszystkie

osiągnięte przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku

obrotowego niezależnie od terminu ich zapłaty. (art. 6 ust. 1 i 2)

Zasada

ostrożnej wyceny

Zasada ostrożnej wyceny postanawia, że poszczególne składniki aktywów i pasywów wycenia się

stosując rzeczywiście poniesione na ich nabycie lub wytworzenie ceny (koszty) z zachowaniem

koniecznej ostrożności. (art. 7 ust.1)

Wartość poszczególnych składników aktywów i pasywów, przychodów i kosztów, zysków i strat,

ustala się oddzielnie (zakaz kompensat) (art. 7 ust.3)

Zasada

istotności

Zasada istotności nakłada na kierowników jednostek

obowiązek dokonywania wyboru rozwiązań

dopuszczonych ustawą i dostosowania ich do potrzeb jednostki, obowiązek zapewnienia

wyodrębnienia w zakładowej rachunkowości wszystkich istotnych zdarze

ń niezbędnych dla oceny

sytuacji majątkowej i finansowej oraz wyniku finansowego z uwzględnieniem zasady ostrożnej

wyceny. (art. 8 ust. 1 )

Bilans majątkowy jest statycznym spojrzeniem na majątek jednostki gospodarczej.

Bilans majątkowy jest zestawieniem środków gospodarczych (aktywów) i źródeł jego pochodzenia

(pasywów) sporządzonym na określony dzień (zwany dniem bilansowym) w ściśle określonej formie

Aktywa

Zasoby niezbędne do prowadzenia działalności

gospodarczej

Metoda bilansowa

majątek=aktywa

-

trwałe

-

obrotowe

Źródła pochodzenia

majątku=pasywa

-

kapitał własny

-

zobowiazania

(kapitał obcy)

rzeczowy punkt

widzenia

finansowy punkt widzenia

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

4

A. Aktywa trwałe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

Kapitały

Kapitał własny to źródło finansowania majątku i działalności przedsiębiorstwa, pochodzące z wkładów

wspólników oraz z reinwestowanych przez wspólników zysków z działalności spółki. Drugim źródłem

finansowania majątku przedsiębiorstwa są kapitały obce, czyli dług (np. kredyt, leasing, czy

wyemitowane papiery dłużne, jak np. obligacje)

Forma prawna

przedsiębiorstwa

Kapitał podstawowy

(Fundusz powierzony)

Kapitał zapasowy

(Fundusze wypracowane)

Przedsiębiorstwa

państwowe, komunalne

Fundusz założycielski

Fundusz przedsiębiorstwa

Spółki kapitałowe

akcyjna

z ograniczoną

odpowiedzialnością

Kapitał zakładowy- 100 000 zł

Kapitał zakładowy - 5 000 zł

Kapitał zapasowy

rezerwowy

Spółdzielnie

Kapitał udziałowy

Kapitał zasobowy

Spółki cywilne, jawne,

partnerskie, komandytowe,

osoby fizyczne

Kapitał wspólników

Wkład właściciela

PASYWA

A.

Kapitał (fundusz) własny

I.

Kapitał (fundusz) podstawowy

II.

Należne wpłaty na kapitał podstawowy (-)

III.

Udziały (akcje) własne (-)

IV.

Kapitał (fundusz) zapasowy

V.

Kapitał (fundusz) z aktualizacji wyceny

VI.

Pozostałe kapitały (fundusze) rezerwowe

VII.

Zysk (strata) z lat ubiegłych

VIII.

Zysk (strata) netto

IX.

Odpisy z zysku netto w ciągu roku obrotowego (-)

B. Zobowiązania i rezerwy na zobowiązania

I.

Rezerwy na zobowiązania

II.

Zobowiązania długoterminowe

III.

Zobowiązania krótkoterminowe

IV.

Rozliczenia międzyokresowe

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

5

Pasywa razem

Bilans jako podstawow

e sprawozdanie musi spełniać następujące wymogi formalne:

określenie nazwy, adresu, numeru statystycznego (regonu) jednostki gospodarczej

sporządzającej bilans,

określenie daty bilansowej,

podział składników bilansu na aktywa i pasywa,

-

wyszczególnienie przedmiotowe i określenie wartości poszczególnych grup aktywów i

pasywów,

określenie sum końcowych bilansu,

data i miejsce sporządzenia bilansu,

podpis osoby, której powierzono prowadzenie ksiąg rachunkowych,

podpis kierownika jednostki gospodarczej.

Bi

lans powinien charakteryzować się następującymi, istotnymi cechami:

zupełność,

rzetelność,

sprawdzalność,

ciągłość,

przejrzystość.

Kategorie cen

Cena zakupu

=cena należna dostawcy (bez podatku VAT)

Cena nabycia=cena zakupu + koszty zakupu

– rabaty, upusty

Koszty wytworzenia

=koszty bezpośrednie produkcji+uzasadnione koszty pośrednie

Cena sprzedaży netto= Cena sprzedaży (bez podatku VAT)- rabaty, upusty, podatek

akcyzowy+należna dotacja przedmiotowa

Wartość godziwa=kwota za jaką dany składnik aktywów może zostać wymieniony, a zobowiązanie

uregulowane na warunkach transakcji rynkowej

Pojęcie i klasyfikacja operacji gospodarczych

Przedmiotem zainteresowania rachunkowości są jedynie te czynności i zjawiska gospodarcze,

które wywołują określone zmiany w stanie posiadanych zasobów (środków) oraz w stanie źródeł ich

finansowania. Czynności te, muszą być wyrażone w jednostkach pieniężnych.

Kryteria podziału operacji gospodarczych

Rodzaje operacji według kryterium czasu

Podział ten, dotyczy systematyki według okresów sprawozdawczych:

operacje gospodarcze danego dnia,

operacje gospodarcze w ciągu danego miesiąca, operacje gospodarcze w ciągu roku, operacje

gospodarcze w różnych innych interwałach czasowych.

Podział operacji według sposobu powstania

jednorazowe np. jednorazowy zakup lub sprzedaż jakiegoś produktu,

procesowe - gdy stanowią proces ciągły (ciągłe zużywanie się środków trwałych w procesie

produkcyjnym).

Podział operacji według kryterium zależności od przedsiębiorstwa

zależne (wartość produkcji, zakup usług),

niezależne (zobowiązania podatkowe).

Podział operacji według kryterium wpływu na rozrachunki z partnerami gospodarczymi

wewnętrzne (nie wywierają wpływu na rozrachunki, np. wydanie materiałów do produkcji, przejęcie

wyrobów gotowych z hali do magazynu),

zewnętrzne (zmieniają stan rozrachunków z otoczeniem, np. sprzedaż towarów na kredyt kupiecki,

uregulowania kredytu bankowego).

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

6

według faz procesu gospodarczego - operacje zaopatrzenia, produkcji, sprzedaży.

Podział operacji według kryterium charakteru zmian w kapitałach i aktywach przedsiębiorstwa

Bilansowe

Wynikowe

Podstawowe równanie bilansowe

Σa=Σp

Bilansowe operacje gospodarcze z punktu widzenia mikroekonomicznego dzieli się ze względu

na ich wpływ na zmiany stanu majątkowego podmiotu gospodarczego na 4 typy.

Typy bilansowych operacji gospodarczych

A=P

I.

operacje aktywne: A+Z-Z=P

suma bilansowa nie zmienia się

II.

operacje pasywne: A=P+Z-Z

suma bilansowa nie zmienia się

III.

operacje aktywno-pasywne zwiększające sumę bilansową: A+Z=P+Z

suma bilansowa zwiększa się o Z

IV.

operacje aktywno-pasywne zmniejszające sumę bilansową: A-Z=P-Z

suma bilansowa zmniejsza się o Z

Podstawowe równanie bilansowe

Σa=Σp

Przedmiotem zainteresowania rachunkowości są jedynie te czynności i zjawiska gospodarcze, które

wywołują określone zmiany w stanie posiadanych zasobów (środków) oraz w stanie źródeł ich

finansowania. Czynności te, muszą być wyrażone w jednostkach pieniężnych.

Operacje gospodarcze z punktu widzenia mikroekonomicznego dzi

eli się ze względu na ich wpływ na

zmiany stanu majątkowego podmiotu gospodarczego na 4 typy.

Typy operacji (zdarzeń) gospodarczych

I. A+Z-Z=P

suma bilansowa pozostaje bez zmian

II. A=P+Z-Z

suma bilansowa pozostaje bez zmian

III. A+Z=P+Z

suma

bilansowa zwiększa się o wartość zdarzenia Z

IV.

A-Z=P-Z

suma bilansowa zmniejsza się o wartość zdarzenia Z

Pojęcie i znaczenie dokumentacji

Udowodnienie zapisów w księgach rachunkowych

Każda operacja gospodarcza powodująca zmianę aktywów

i pasywów, przychodów i kosztów związanych z ich osiągnięciem oraz zmianę wyniku finansowego -

zgodnie z zasadą dokumentowania zapisów księgowych - powinna być potwierdzona wiarygodnym

dowodem stwierdzającym jej dokonanie.

Cechy dowodów księgowych

określenie rodzaju dowodu i jego numer identyfikacyjny;

określenie stron uczestniczących w zdarzeniu;

datę dokonania operacji, a gdy dowód został sporządzony pod inną datą - także datę sporządzenia

dowodu;

opis operacji oraz jej wartość, a jeżeli to możliwe, określenie tej operacji w jednostkach naturalnych;

podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki majątkowe;

stwierdzenie zakwalifikowania dowodu do ujęcia w księgach rachunkowych.

Rodzaje dowodów księgowych

-

zewnętrzne obce,

-

zewnętrzne własne,

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

7

-

z

ewnętrzne,

Ustawa w art. 20, ust. 3 zalicza do dowodów księgowych także dowody, które nie wynikają

bezpośrednio z operacji gospodarczych. Są to dowody:

-

zbiorcze,

-

korygujące,

-

zastępcze,

-

rozliczeniowe.

Poprawianie błędów w dowodach księgowych

Dane zawarte w dowodach księgowych nie powinny zawierać błędów rachunkowych. Nie mogą być

one również zamazywane, przerabiane lub usuwane w sposób uniemożliwiający odczytanie

poprzednich danych.

Błędy w dowodach księgowych zewnętrznych obcych i własnych można korygować jedynie przez

wysłanie kontrahentowi odpowiedniego dokumentu zawierającego sprostowanie wraz ze stosownym

uzasadnieniem.

Błędy w dowodach wewnętrznych mogą być poprawiane przez skreślenie błędnej treści lub kwoty, z

utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i daty poprawki

oraz złożenie podpisu osoby do tego upoważnionej. Nie można poprawiać pojedynczych liter lub

cyfr.

Kontrola dokumentów

Dowody powinny być sprawdzone pod względem:

merytorycznym,

formalnym,

rachunkowym.

Obieg dowodów księgowych

Przez obieg dowodów księgowych należy rozumieć ich przechodzenie przez różne komórki

organizacyjne podmiotu gospodarczego od momentu ich wpływu lub od momentu ich sporządzenia,

aż do momentu ich księgowania i złożenia w archiwum.

Przechowywanie dokumentów księgowych

Dowody księgowe i dokumenty inwentaryzacyjne przechowuje się w siedzibie zarządu lub oddziału

(zakładu) jednostki w oryginalnej postaci, w ustalonym porządku dostosowanym do sposobu

prowadzenia ksiąg rachunkowych, w podziale na miesiące, w sposób pozwalający na łatwe

odszukanie.

Ustawa wyznacza również okresy przechowywania dowodów księgowych. Art. 74 stanowi, że zbiory

dokumentacji księgowej przechowuje się w większości co najmniej przez 5 lat licząc od początku

roku następującego po roku obrotowym, którego dane zbiory dotyczą

Pojęcie konta Ogólne zasady ewidencji na kontach

Rodzaje kont

Konta

bilansowe

Konta

wynikowe

Konta

aktywne

Konta

pasywne

Konta

kosztów,

strat

Konta

przychodów,

zysków

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

8

Konto jest to specyficzne dla rachunkowości urządzenie ewidencyjne, które służy do bieżącego

ujmowania operac

ji gospodarczych w wyrażeniu pieniężnym.

Każde konto posiada następujące elementy:

1. nazwa konta

2. strony konta

Konto - forma tabelaryczna

Wn

Nazwa konta

Ma

Data

Numer

dowodu

Treść

Kwota

Data

Numer

dowodu

Treść

Kwota

Konto teowe

Wn (lub Debet) Nazwa konta Ma (lub Kredyt)

Kont

o aktywów

Wn (lub Debet) Kont

o aktywów Ma (lub Kredyt)

Kont

o pasywów

Wn (lub Debet) Kont

o pasywów Ma (lub Kredyt)

Interpretacja

charakteru zapisu księgowego

Zapisy księgowe

po stronie Wn

to inaczej:

po stronie Ma

to inaczej:

obciążenie konta lub

-zapisanie w ciężar konta lub

-księgowanie po stronie (Wn) (Debet) lub

-debetowanie konta

-uznanie konta lub

-zapisanie na dobro konta lub

-księgowanie po stronie (Ma)

(Ct) lub

-kredytowanie konta

1. Stany początkowe

2. Operacje

zwiększające stan

konta (+)

1. Operacje

zmniejszające stan

konta (-)

1. Stany początkowe

2. Operacje

zwiększające stan

konta (+)

1. Operacje

zmniejszające stan

konta (-)

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

9

Obroty i saldo konta

Obroty konta to łączna suma zapisów operacji gospodarczych na jednej stronie danego konta, a

różnica między obrotami strony lewej i prawej konta nazywa się saldem (stanem) konta

Otwarcie konta

Otwarcie konta może nastąpić poprzez:

wpisanie stanu początkowego z bilansu otwarcia lub

zaksięgowanie pierwszej operacji dotyczącej danego konta, jeżeli nie występowało ono w bilansie

otwarcia

Zasada podwójnego zapisu

Każda operacja gospodarcza musi być

-

ujęta jednocześnie na co najmniej dwóch różnych kontach,

-

dwóch różnych (przeciwstawnych) stronach tych kont,

-

w równych kwotach.

Funkcje zestawienia obrotów i sald

Kontrolna

Informacyjna

Poznawcza

Zestawienie obrotów i sald wykrywa błędy księgowe, które wynikają z naruszenia zasady podwójnego

księgowania

Poprawianie błędów księgowych

Błędy naruszające równowagę bilansową poprawiamy poprzez korektę tzn. przekreślenie mylnego

zapisu i wpisanie na jego miejsce (nad nią) właściwego, podając przy tym datę oraz skrót nazwiska

(tzw. parafę) osoby dokonującej poprawy

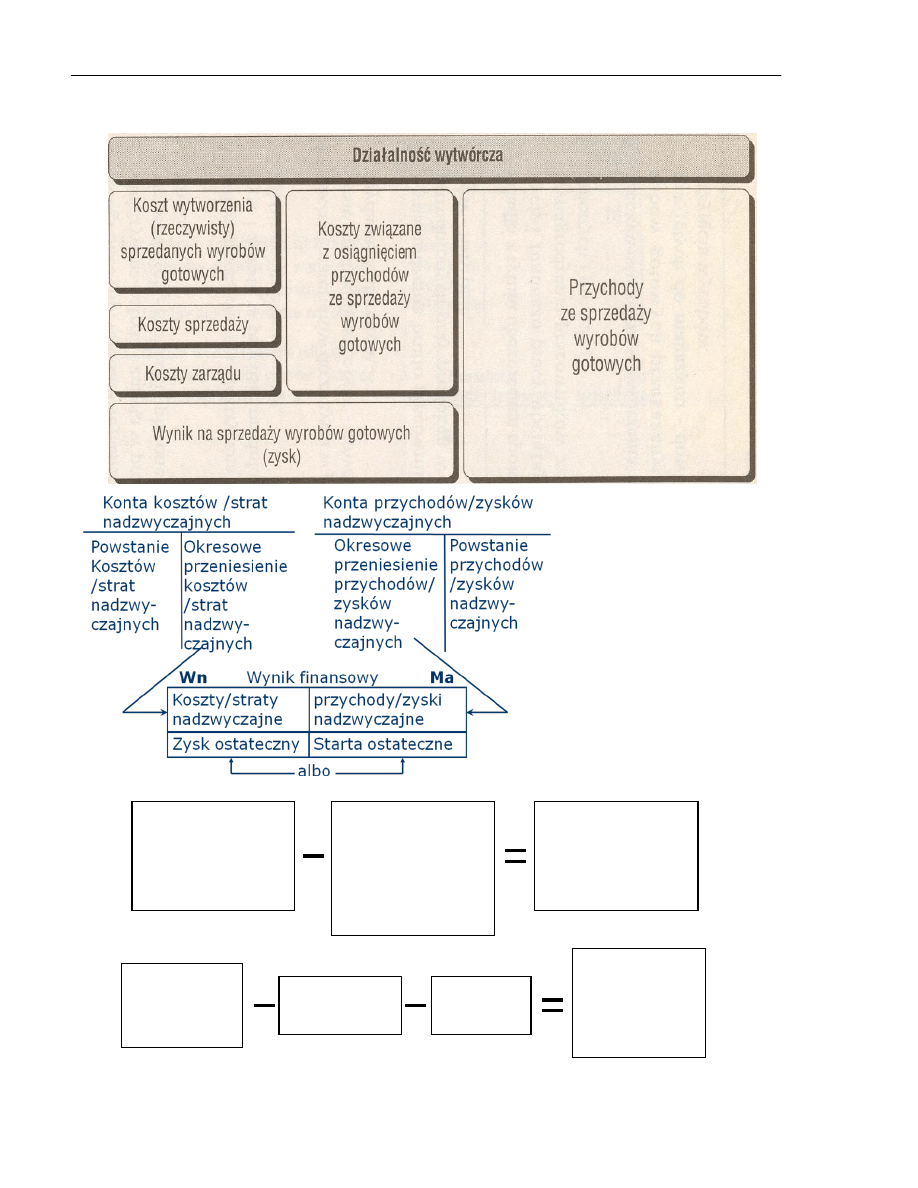

Storno czarne zupełne - polega na eliminacji błędu poprzez zapis po przeciwnych stronach kont w

stosunku do zapisu mylnego.

Storno czarne częściowe – może być użyte gdy błąd dotyczy tylko jednego konta. Dokonuje się

wówczas zapisu po przeciwnej stronie tego konta w stosunku do zapisu błędnego w

korespondencji z właściwym kontem.

Storno czerwone -

polega na wykorzystaniu zapisu ujemnego. Zapis ten jest powtórzeniem zapisu

błędnego (na tych samych kontach, po tych samych stronach), ale ze znakiem minus. Powoduje to

anulowanie zapisu błędnego i gwarantuje poprawne saldo końcowe oraz obroty konta w faktycznej

wysokości.

PODZIAŁ I KLASYFIKACJA KONT

Podzielność pozioma Podzielność pozioma kont polega na możliwości uszczegółowienia przedmiotu

ewidencji, który jest zbiorowością, na jego składniki i przeznaczeniu dla wyodrębnionych w ten

sposób składników odrębnych kont. Podziałowi podlega zatem przedmiot ewidencji konta.

Środki trwałe

Budynki

Budynek B

Budynek A

Maszyny

Grunty

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

10

Konta powstałe w wyniku podziału poziomego charakteryzują się tym, że:

suma ich obrotów Winien jest równa sumie obrotów strony Winien konta podzielonego, również

suma obrotów strony Ma równa się sumie obrotów strony Ma tego konta.

suma ich sald jest równa saldu konta podzielonego.

Dwa aspekty podzielności poziomej kont:

Pierwszy aspekt

podzielności poziomej kont polega na analitycznej rozbudowie określonego

konta syntetycznego w celu zwiększenia szczegółowości ewidencji.

Drugi aspekt

podzielności poziomej kont polega na utworzeniu z jednego konta syntetycznego

dwu lub więcej samodzielnych, równorzędnych kont syntetycznych.

Konta syntetyczne

służą do ewidencji ogólnych danych. Cechą charakterystyczną tych kont jest to, że

wykazywane przez nie dane są wyrażone tylko w jednostkach pieniężnych.

Kontami analitycznymi

nazywamy te konta, które służą do ewidencji poszczególnych rodzajów

środków lub źródeł ich pochodzenia bądź też wybranych elementów procesów gospodarczych

Związek między kontami syntetycznymi i analitycznymi

Obrót strony debet (kredyt) konta syntetycznego musi być równy sumie obrotów stron debet (kredyt)

zbioru kont analitycznych, prowadzonych do danego konta syntetycznego

Saldo Dt konta syntetycznego stanowi sumę sald Dt wszystkich kont analitycznych, prowadzonych

do tego konta syntetycznego; to samo dotyczy sald Ct.

Podzielność pionowa

Pionowy podział kont polega na wyodrębnieniu albo ze strony Winien, albo ze strony Ma konta

dzielonego części wartości przedmiotu ewidencji (wybranych grup operacji gospodarczych) i ujmowaniu

jej na nowopowstałych kontach.

W wyniku podziału pionowego powstaje konto główne (korygowane) i konta pomocnicze, nazywane

kontami korygującymi.

Dwa aspekty podzielności pionowej:

Pierwszy polega na liczbowym wyłączeniu z konta bilansowego jakiegoś procesu gospodarczego

lub pewnych jego elementów.

Drugi łączy się z wyodrębnieniem zagadnień o określonej treści ekonomicznej.

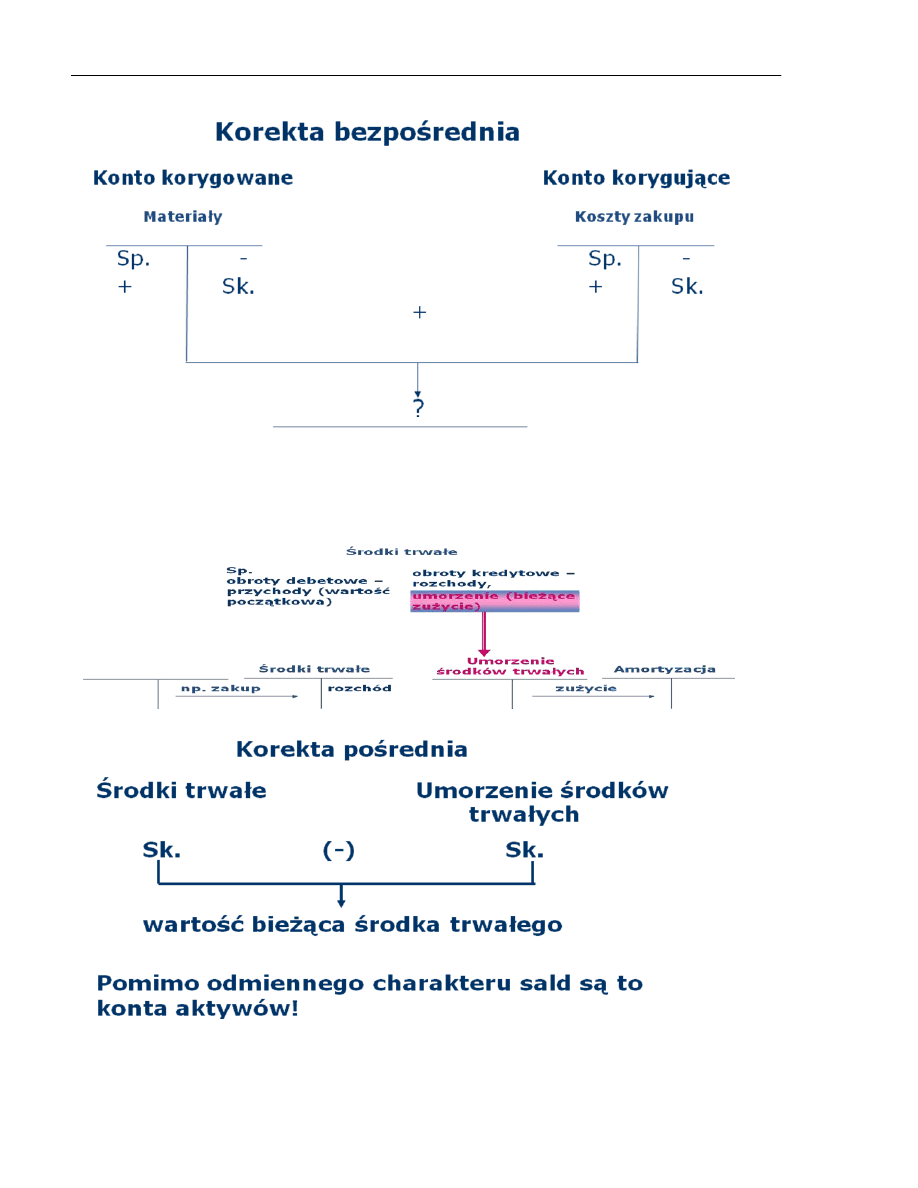

Podzielność pionowa

Środki pieniężne

Amortyzacja

Środki trwałe

Środki trwałe

Umorzenie środków

trwałych

zakup

zużycie

Materiały

Cena nabycia=

Cena zakupu+

Koszty zakupu

Materiały w

cenie zakupu

Koszty zakupu

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

11

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

12

Operacje wynikowe

Cykl kosztowo-wynikowy

Operacje wynikowe przyczyniają się do zmian w wielkościach strumieniowych tj. przychodach i

kosztach i wpływają na ostateczny wynik finansowy działalności gospodarczej danego podmiotu

gospodarczego.

Koszty i straty

Pod pojęciem kosztów i strat rozumie się wyrażone wartościowo celowe zużycie środków

gospodarczych, energii, wynagrodzeń pracowników oraz niektóre wydatki nieodzwierciedlające

zużycia, związane z prowadzeniem działalności przez jednostkę gospodarczą w określonej

jednostce czasu

Przychody i zyski

Przez przychody i zyski rozumie się uprawdopodobnione powstanie w okresie sprawozdawczym

korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów

lub zmniejszenia wartości zobowiązań

W

W

y

y

n

n

i

i

k

k

f

f

i

i

n

n

a

a

n

n

s

s

o

o

w

w

y

y

j

j

e

e

s

s

t

t

t

t

o

o

w

w

y

y

r

r

a

a

ż

ż

o

o

n

n

y

y

w

w

m

m

i

i

e

e

r

r

n

n

i

i

k

k

u

u

p

p

i

i

e

e

n

n

i

i

ę

ę

ż

ż

n

n

y

y

m

m

r

r

e

e

z

z

u

u

l

l

t

t

a

a

t

t

d

d

z

z

i

i

a

a

ł

ł

a

a

l

l

n

n

o

o

ś

ś

c

c

i

i

j

j

e

e

d

d

n

n

o

o

s

s

t

t

k

k

i

i

g

g

o

o

s

s

p

p

o

o

d

d

a

a

r

r

c

c

z

z

e

e

j

j

,

,

o

o

s

s

i

i

ą

ą

g

g

n

n

i

i

ę

ę

t

t

y

y

w

w

p

p

e

e

w

w

n

n

y

y

m

m

o

o

k

k

r

r

e

e

s

s

i

i

e

e

.

.

Wynik finansowy jest różnicą pomiędzy osiągniętymi przychodami i poniesionymi kosztami. Wynik ten

może być dodatni (zysk) lub ujemny (strata)

Klasyfikacja działalności podmiotów gospodarujących

Kategorie opisujące wynik ze sprzedaży wyrobów gotowych

przychody ze sprzedaży wyrobów gotowych

koszty wytworzenia sprzedanych wyrobów

koszty sprzedaży

PRODUKTY

SPRZEDAŻ

PRZYCHODY

NABYCIE

ŚRODKÓW

PRODUKCJI

ZAANGAŻOWANIE ŚRODKÓW

PRODUKCJI

KOSZTY

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

13

koszty zarządu (ogólnozakładowe)

Przychody netto ze sprzedaży produktów, towarów i materiałów powstają na podstawowej działalności

operacyjnej jednostki w związku ze sprzedażą:

produktów, które jednostka sama wytworzyła,

towarów nabytych w stanie nieprzetworzonym w celu ich odsprzedaży,

materiałów nabytych w celu zużycia na potrzeby własne, ale które z różnych przyczyn zostały

odsprzedane innym jednostkom.

Koszty sprzedanych produktów, towarów i materiałów to koszty współmierne do przychodów ze

sprzedaży tych składników. Koszty wytworzenia, które można bezpośrednio przyporządkować

przychodom osiągniętym przez jednostkę, wpływają na jej wynik finansowy za ten okres

sprawozdawczy, w którym przychody wystąpiły. Natomiast koszty, które można jedynie w sposób

pośredni przyporządkować przychodom lub innym korzyściom osiąganym przez jednostkę, wpływają

na wynik finansowy jednostki w części, w której dotyczą danego okresu sprawozdawczego.

Koszty sprzedaży związane są z wydatkami na reklamę, sprzedaż i dystrybucję produktów i

towarów. Obejmują one m.in.:

. koszty transportu, załadunku i wyładunku,

. koszty ubezpieczenia w transporcie,

. koszty opakowań zbiorczych i transportowych,

. koszty reklamy, promocji, udziału w targach i wystawach,

. prowizje za pośrednictwo w sprzedaży,

. koszty napraw gwarancyjnych.

Koszty ogólnego zarządu to koszty ponoszone w związku z funkcjonowaniem jednostki jako całości, poza

tymi, które zostały zaliczone do pozostałych kosztów operacyjnych lub kosztów finansowych.

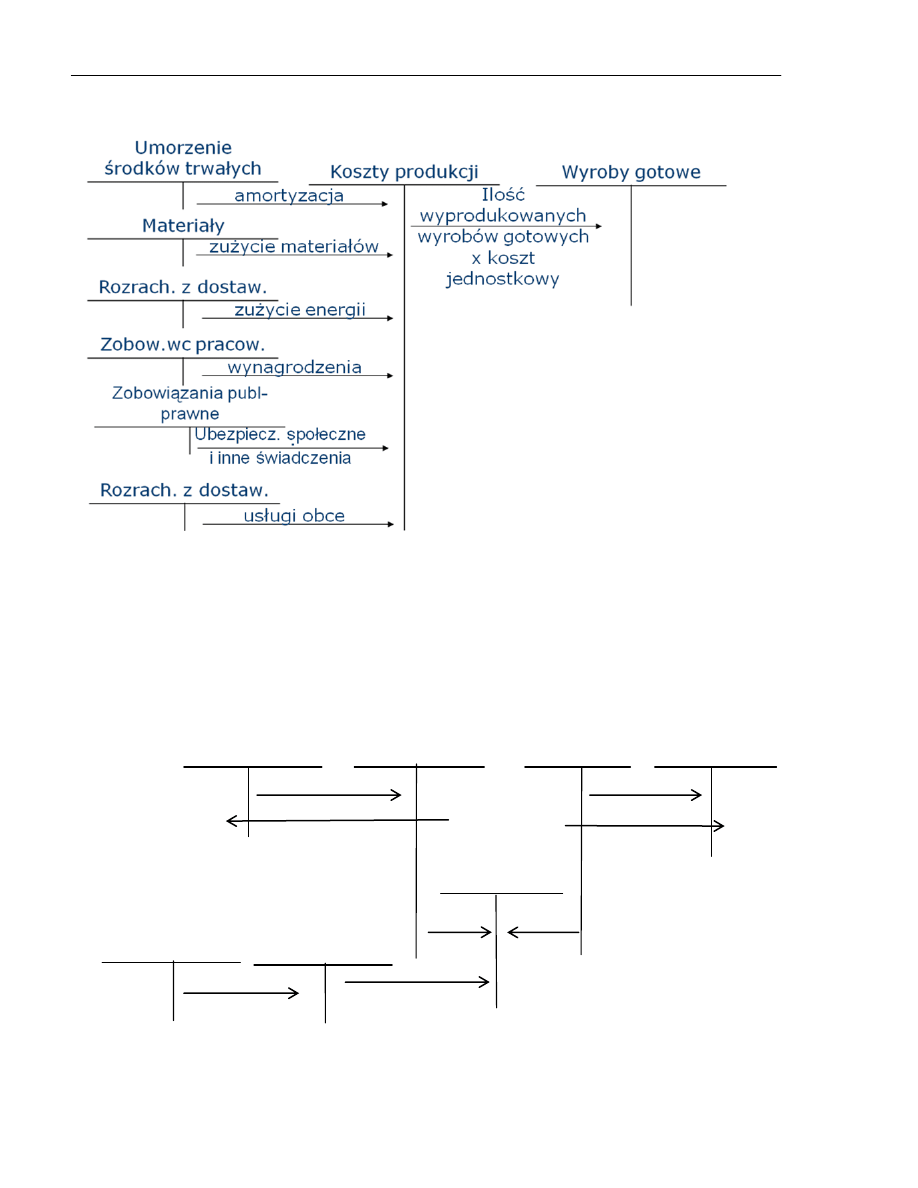

Koszty zarządu

Rozrachunki z

dostawcami

Materi

ały

np. energia

, usługa obca

Wynik finansowy

np. materiały biurowe

Zobow. wc. pracowników

wynagrodzenia

Zobowiązania publiczno-

prawne

ubezpieczenia społeczne

i inne świadczenia

przeksięgowania

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

14

Kategorie

opisujące wynik ze sprzedaży wyrobów gotowych

Przychody ze

sprzedaży

wyrobów

gotowych

Koszt

wytworzenia

sprzedanych

wyrobów

gotowych

Wynik brutto na

sprzedaży (zysk

lub strata)

Wynik

brutto na

sprzedaży

Koszty

zarządu

Koszty

sprzedaży

Wynik na

sprzedaży

wyrobów

gotowych

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

15

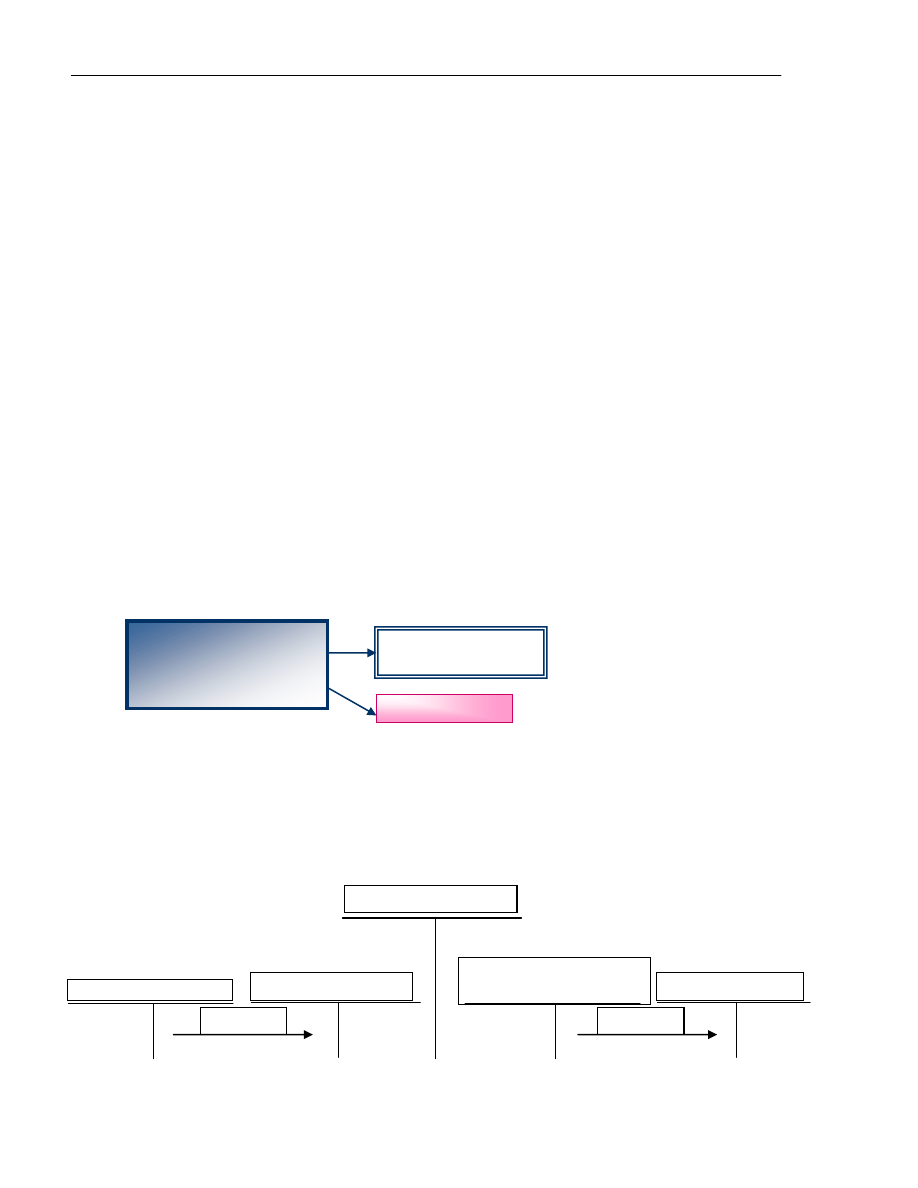

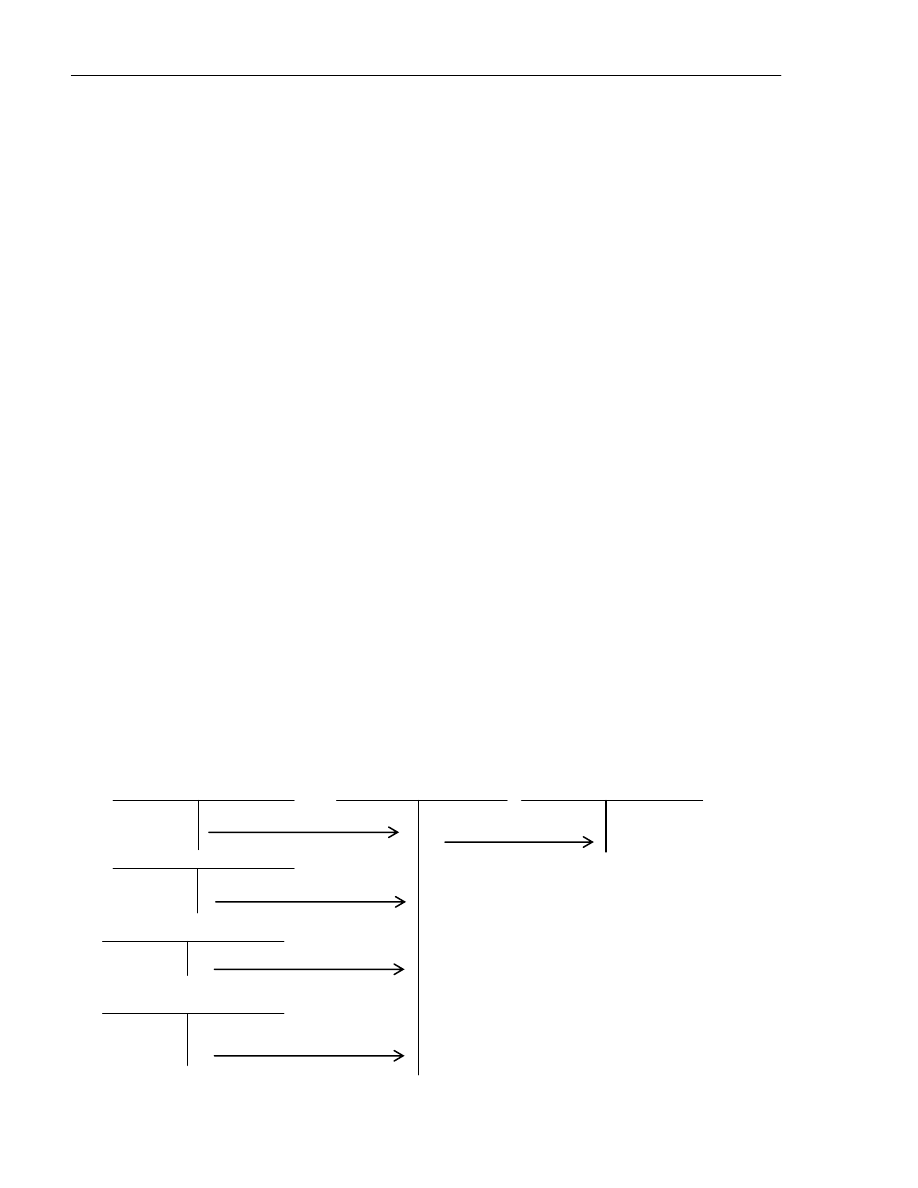

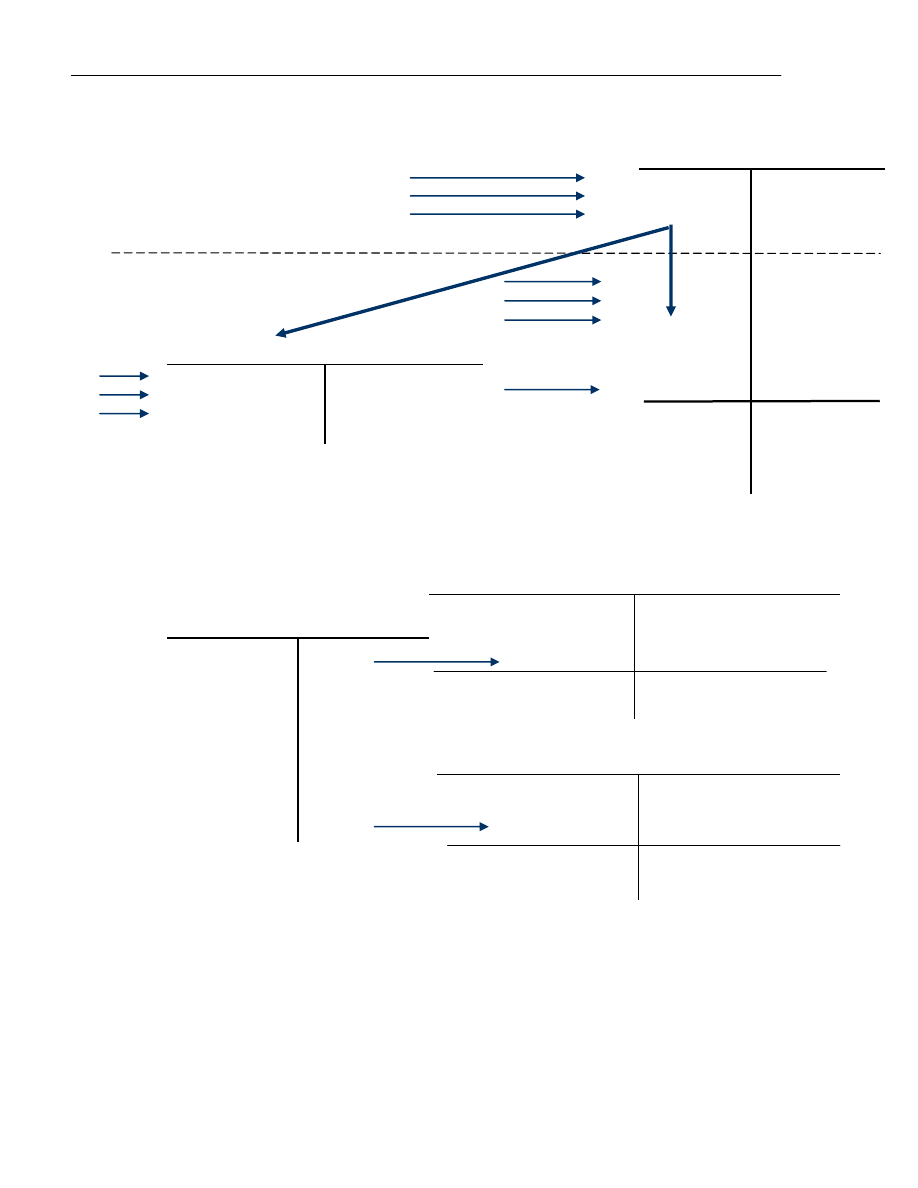

Ewidencja procesu produkcji

Ewidencja procesu sprzedaży

Objaśnienia:

1

– Rachunek za sprzedane wyroby gotowe

2

– Wz – wydano z magazynu odbiorcy sprzedane wyroby

3

– Rachunek za transport sprzedanych wyrobów gotowych

4

– Zgłoszona przez odbiorców reklamacja, powodująca zmniejszenie należności od odbiorców

5

– Zwrot do magazynu zareklamowanych wyrobów gotowych

6

– Przeniesienie uzyskanych przychodów ze sprzedaży na konto “Wynik finansowy”

7

– Przeniesienie kosztu wytworzenia produktów na konto “Wynik finansowy”

8

– Przeniesienie poniesionych kosztów sprzedaży

Koszty sprzedanych

produktów

Sprzeda

ż

produktów

Rozrachunki

z odbiorcami

Wyroby

gotowe

(2)

(1)

(4)

(5)

Koszty

sprzeda

ży

Wynik

finansowy

(7)

(6)

Rozrachunki z

dostawcami

(3)

(8)

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

16

Kryteria podziału kosztów

Koszty wg rodzaju

Amortyzacja

Zużycie materiałów

Energia

Wynagrodzenia

Ubezpieczenia społeczne i inne świadczenia

Świadczenia na rzecz pracowników

Podatki i opłaty

Usługi obce

2. Koszty wg struktury wewnętrznej

Proste

Złożone

3.

Koszty wg rodzaju działalności

Koszty zwykłej działalności operacyjnej

-

działalności podstawowej

-

dzi

ałalności pomocniczej

-

koszty ogólnego zarządu

-

koszty sprzedaży

Pozostałe koszty operacyjne

Koszty operacji finansowych

4.

Koszty wg stopnia zależności od wielkości produkcji

Koszty stałe

Koszty zmienne

5.

Koszty wg sfer działalności (celu poniesienia)

Koszty zakupu

Koszty produkcji

Koszty sprzedaży

6. Koszty wg sposobu ich odnoszenia na wytwarzane produkty

Koszty bezpośrednie

Koszty pośrednie

7.

Koszty wg ich związku z osiągniętymi przychodami: Koszty uzyskania przychodów

Wydatki i koszty nie stanowiące kosztów uzyskania przychodów

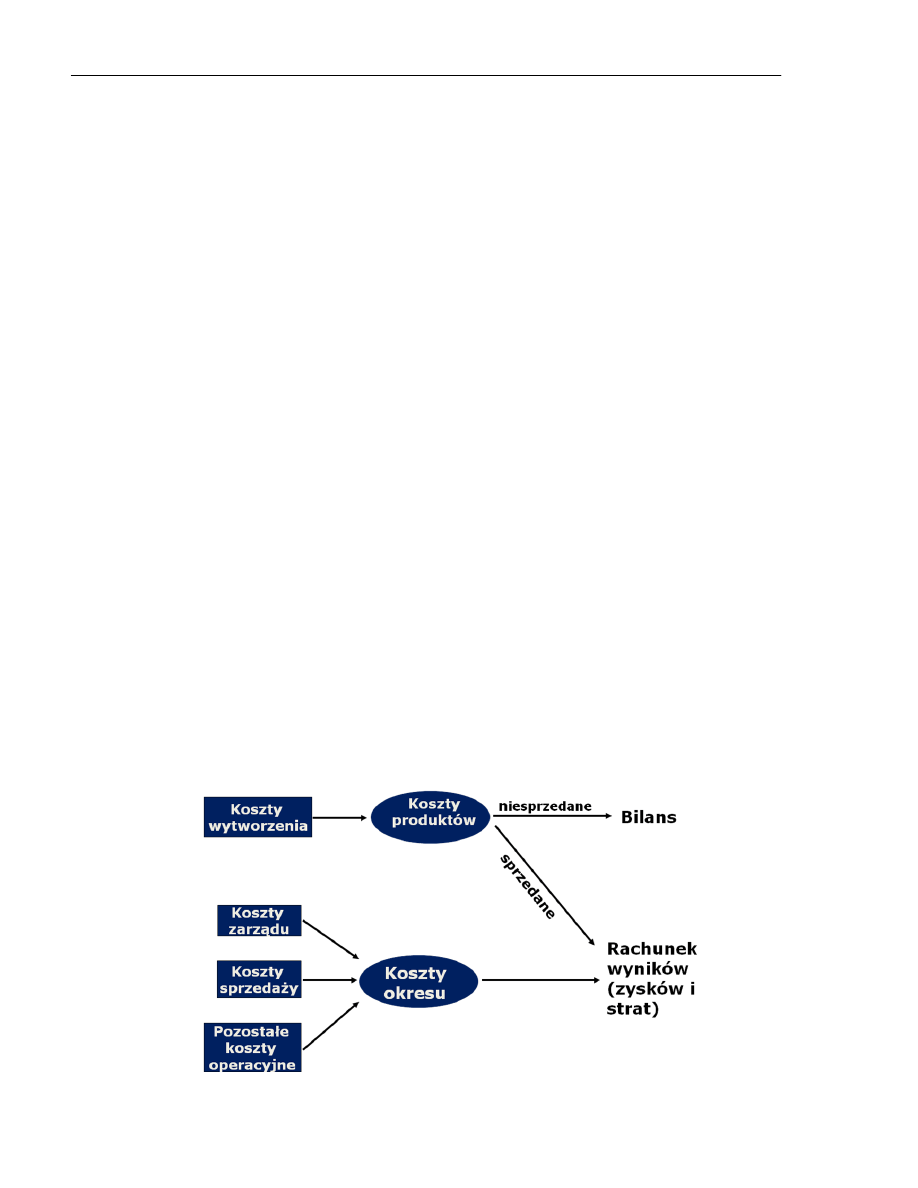

Koszty produktów i koszty okresu

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

17

Ogólny schemat rachunku kosztów

Układy ewidencyjne kosztów

Układ rodzajowy kosztów obejmuje zespół kont, których przedmiotem ewidencji są koszty ujęte według

rodzaju zużytych zasobów

Układ podmiotowy kosztów (podmiotowo-funkcjonalny) jest to zespół kont, których przedmiotem

ewidencji są koszty działalności operacyjnej zgrupowane według miejsc ich powstawania (ośrodków

odpowiedzialności)

Podział

konta

„Koszty działalności podstawowej”

Układ podmiotowo-funkcjonalny kosztów

Układ

rodzajowy

(rodzaje

zużytych

zasobów)

Koszty dotyczące bieżącego okresu

Koszty do

rozliczenia w

czasie

Rozliczenia

międzyokresowe kosztów

Koszty dotyczące

bieżącego

okresu

Układ

podmio-

towy

kosztów

Układ

przedmioto

wy

kosztów

Układ kalkulacyjny

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

18

Układ podmiotowo-funkcjonalny kosztów

Rachunek kosztów

Ta część rachunkowości, która zajmuje się pomiarem, dokumentacją, ewidencją, rozliczaniem,

kalkulacją, sprawozdawczością i interpretacją kosztów

Rachunek kosztów

Badanie i transformowanie według przyjętego modelu informacji o kosztach działalności podmiotu,

służące użytkownikom do oceny sytuacji, podejmowania decyzji gospodarczych i kontroli ich

urzeczywistnienia.

Rachunek wyników

Jest to rachunek finansowego rezultatu działalności gospodarczej polegający na przeciwstawianiu

Koszt działalności

Wn podstawowej Ma

Koszty

produkcji

podstawowej

(wszystkie)

Bezpośrednie

koszty

produkcji

podstawowej

∑

kosztów

produkcji

podstawowej

Przeniesienie

pośrednich kosztów

produkcji

podstawowej

Pośrednie koszty

produkcji

podstawowej

Koszty wydziałowe

przed podziałem

po podziale

Bezpośrednie koszty

produkcji wyrobu A

∑ kosztów produkcji

podstawowej

Koszt działalności

Wn podstawowej B

Ma

Bezpośrednie koszty

produkcji wyrobu B

∑ kosztów produkcji

podstawowej

Koszt działalności

Wn podstawowej A Ma

Przeniesienie

pośrednich

kosztów

produkcji

podstawowej

Pośrednie

koszty

produkcji

podstawowej

Koszt

y wydziałowe

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

19

osiągniętych przychodów poniesionym kosztom ich osiągnięcia

Wynik finansowy

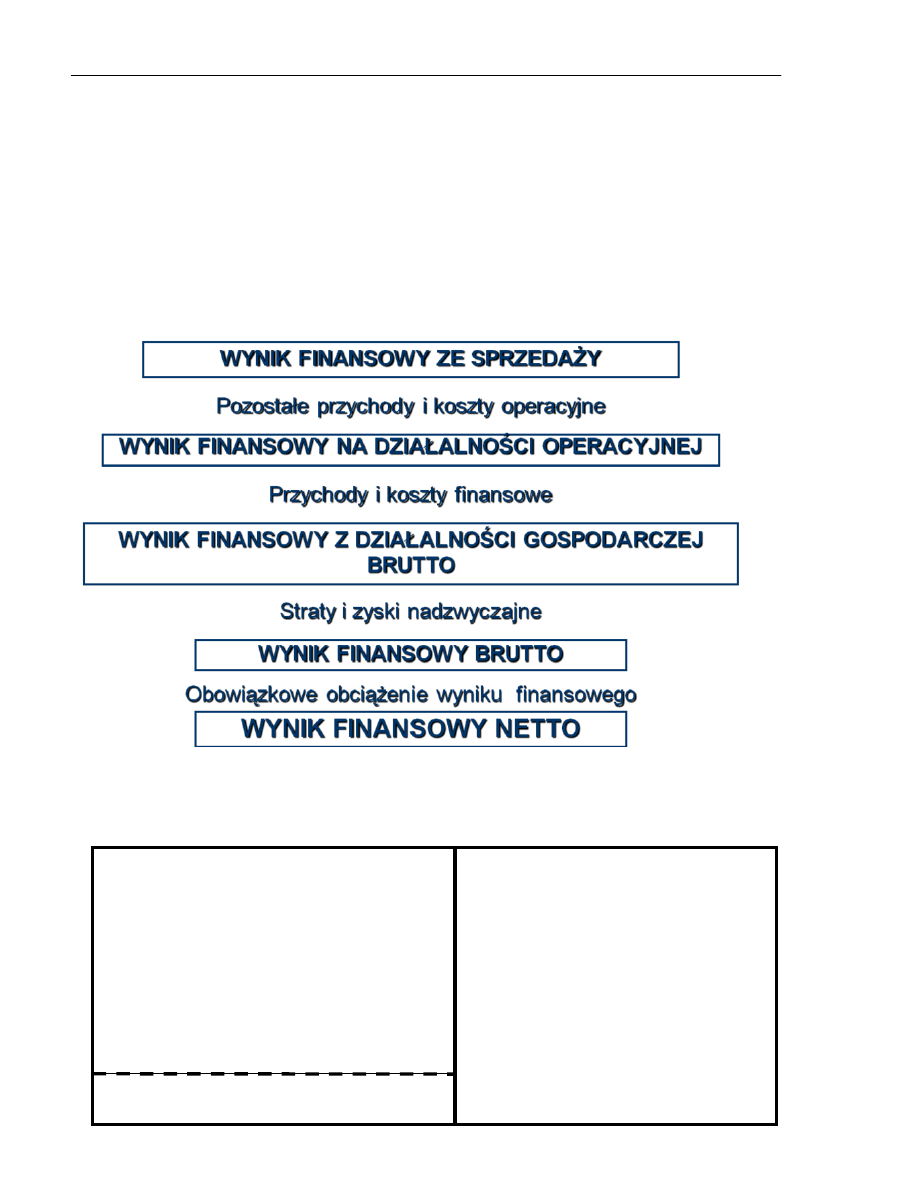

Wynik finansowy składa się z wyników cząstkowych zwanych kategoriami wyniku finansowego, których

ujęcie w rachunku zysków i strat w odpowiedniej kolejności tworzy dwa warianty rachunku:

kalkulacyjny

porównawczy

wynik brutto ze sprzedaży = przychody ze sprzedaży – koszty wytworzenia sprzedanych produktów

(usług, zakupu towarów) – koszty sprzedaży/handlowe – koszty ogólnego zarządu

wynik ze sprzedaży = pozostałe przychody operacyjne – pozostałe koszty operacyjne

Kategorie wyniku finansowego

WYNIK DZIAŁALNOŚCI OPERACYJNEJ

Przychody z działalności operacyjnej (podstawowej i pozostałej) – koszty działalności operacyjnej

(podstawowej i pozostałej)

Wynik finansowy

Zysk netto

Przychody ze sprzedaży towarów

Przychody ze sprzedaży produktów

Przychody ze sprzedaży usług

Pozostałe przychody operacyjne

Przychody finansowe

Zyski nadzwyczajne

Wartość sprzedanych towarów w cenie zakupu

Koszt wytworzenia sprzedanych produktów

Koszt wytworzenia sprzedanych usług

Koszty handlowe

Koszty sprzedaży

Koszty zarządu

Pozostałe koszty operacyjne

Koszy finansowe

Straty nadzwyczajne

Obowiązkowe obciążenie wyniku finansowego

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

20

Koszty ogólnego zarządu to koszty ponoszone w związku z funkcjonowaniem jednostki jako

całości, poza tymi, które zostały zaliczone do pozostałych kosztów operacyjnych lub kosztów

finansowych.

Do nich zalicza się m.in. koszty:

. wyn

agrodzeń i świadczeń na rzecz pracowników zarządu i administracji,

funkcjonowania organów nadzorczych jednostek,

zużycia materiałów biurowych oraz wynajmu, utrzymania i ochrony pomieszczeń biurowych,

reprezentacji,

podróży służbowych.Wynik zdarzeń nadzwyczajnych stanowi różnicę między stratami a

zyskami nadzwyczajnymi. W tej pozycji należy ujawnić skutki zdarzeń trudnych do

przewidzenia, poza działalnością operacyjną jednostki, i niezwiązanych z ogólnym ryzykiem jej

prowadzenia.

Funkcje i zadania ksiąg rachunkowychKsięgi rachunkowe są to różnego rodzaju urządzenia

ewidencyjne, na których dokonuje się rejestracji i grupowania operacji gospodarczych stanowiących

odzwierciedlenie działalności prowadzonej przez jednostkę.

Księgi rachunkowe prowadzi się w języku polskim i w walucie polskiej.

Księgi rachunkowe obejmują:

1) dziennik,

2) konta księgi głównej (ewidencji syntetycznej), w której obowiązuje, ujęcie każdej operacji zgodnie z

zasadą podwójnego zapisu,

3) konta ksiąg pomocniczych (ewidencji analitycznej),

4) wykaz składników aktywów i pasywów (inwentarz),

5) zestawienie obrotów i sald kont księgi głównej, oraz zestawienie sald ksiąg pomocniczych.

Terminy otwarcia ksiąg rachunkowych

Księgi rachunkowe otwiera się:

na dzień rozpoczęcia działalności,

na po

czątek każdego następnego roku obrotowego,

na dzień zmiany formy prawnej,

na dzień rozpoczęcia likwidacji lub wszczęcia postępowania upadłościowego,

na dzień wpisu do rejestru połączenia lub podziału jednostek.

Terminy zamknięcia ksiąg rachunkowych

Księgi rachunkowe zamyka się:

na dzień kończący rok obrotowy,

na dzień zakończenia działalności jednostki w tym również dzień likwidacji lub wszczęcia

postępowania upadłościowego

na dzień poprzedzający zmianę formy prawnej,

na dzień poprzedzający dzień podziału, połączenia, likwidacji lub upadłości,

na dzień wpisu do rejestru połączenia lub podziału jednostek.

Funkcje ksiąg rachunkowych

- rejestracja operacji gospodarczych,

-

księgowanie operacji gospodarczych,

-

kontrola zapisów w księgach rachunkowych,

- pozyskiwanie informacji.

Dziennik

służy do zapisywania (wstępnego ujęcia) w porządku chronologicznym, tzn. w kolejności

czasowej (według dat) dokonanych operacji gospodarczych.

Księga główna Zapisy na kontach księgi głównej są dokonywane zgodnie z zakładowym planem kont

w kolejności chronologicznej, w porządku systematycznym.

Konta ksiąg pomocniczych służą do szczegółowego określenia i uzupełnienia zapisów na kontach

księgi głównej. Są one prowadzone w porządku systematycznym

Konta ksiąg pomocniczych

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

21

Konta

ksiąg pomocniczych prowadzi się dla:

środków trwałych, wartości niematerialnych i prawnych oraz dokonywanych od nich odpisów

amortyzacyjnych,

rozrachunków z kontrahentami,

rozrachunków z pracownikami,

operacji zakupu,

operacji sprzedaży,

kosztów

innych s

kładników majątku istotnych dla jednostki.

Zestawienie obrotów i sald kont księgi głównej głównej sporządza się na koniec każdego miesiąca,

na podstawie zapisów na tych kontach. Powinno ono zawierać:

symbole lub nazwy kont,

salda kont na dzień otwarcia ksiąg rachunkowych,

obroty za miesiąc i narastająco od początku roku obrotowego oraz salda na koniec miesiąca,

sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za miesiąc i narastająco od początku

roku obrotowego, oraz sald na koniec miesiąca.

Obroty

narastające od początku roku obrotowego zestawienia powinny być zgodne z obrotami

narastającymi od początku roku obrotowego dziennika.

Inwentarz

Wykaz składników aktywów i pasywów (inwentarz), sporządzają tylko te jednostki, które

uprzednio nie miały obowiązku prowadzenia ksiąg rachunkowych w sposób określony ustawą.

Ustawa (art. 19, ust. 1) wymaga, aby stan aktywów i pasywów objęty wykazem został potwierdzony

inwentaryzacją.

Zasady (polityka) rachunkowości

1) określenia roku obrotowego i wchodzących w jego skład okresów sprawozdawczych,

2) metod wyceny aktywów i pasywów oraz ustalania wyniku finansowego w zakresie, w jakim ustawa

pozostawia jednostce prawo wyboru,

3)sposobu prowadzenia ksiąg rachunkowych, w tym co najmniej:

a) zakładowego planu kont, ustalającego wykaz kont księgi głównej, przyjęte zasady klasyfikacji

zdarzeń, zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi

głównej,

b) wykazu ksiąg rachunkowych, a przy prowadzeniu ksiąg rachunkowych przy użyciu komputera -

wykazu zbiorów danych tworzących księgi rachunkowe na komputerowych nośnikach danych z

określeniem ich struktury, wzajemnych powiązań oraz ich funkcji w organizacji całości ksiąg

rachunkowych i w procesach przetwarzania danych

Sprawozdanie finansowe sp

orządza się na dzień zamknięcia ksiąg rachunkowych.

Sprawozdanie finansowe

składa się z:

bilansu,

rachunku zysków i strat,

informacji dodatkowej obejmującej:

-

wprowadzenie do sprawozdania finansowego,

-

dodatkowe informacje i objaśnienia.

Sprawozdanie finansowe

jednostek zobowiązanych do corocznego poddawania badaniu

sprawozdań przez biegłego rewidenta (podmiot uprawniony do badania sprawozdań finansowych)

obejmuje ponadto:

.

zestawienie zmian w kapitale (funduszu) własnym,

.

rachunek przepływów pieniężnych.

Sprawozdania z działalności powinny sporządzać:

.

spółki kapitałowe,

. towarzystwa ubezpieczeń wzajemnych,

.

spółdzielnie,

Materiały do wykładu z przedmiotu Rachunkowość dr Elżbieta Wysłocka

22

. przedsiębiorstwa państwowe.

Sprawozdanie finansowe oraz sprawozdanie z działalności jednostki sporządza się w języku

polskim i w walucie polskiej.

Kierownik jednostki zapewnia sporządzenie sprawozdania nie później niż w ciągu 3 miesięcy od

dnia bilansowego.

Sprawozdanie finansowe podpisuje -

podając datę podpisu osoba, której powierzono prowadzenie

ksiąg rachunkowych, i kierownik jednostki.

W bilansie wykazuje się stany aktywów i pasywów na dzień kończący bieżący i poprzedni rok

obrotowy. W rachunku zysków i strat, zestawieniu zmian w kapitale (funduszu) własnym oraz rachunku

przepływów pieniężnych wykazuje się dane za bieżący i poprzedni rok obrotowy.

SZCZEGÓŁOWOŚĆ INFORMACJI

Jednostki mogą sporządzać sprawozdanie finansowe w wersji uproszczonej, jeżeli nie osiągną

dwóch spośród trzech następujących wielkości za rok obrotowy, za który sporządza się sprawozdanie

finansowe (art. 50 ust. 2):

. średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż 50 osób,

.

suma aktywów bilansu na koniec roku obrotowego w walucie polskiej nie przekroczyła równowartości

2 000 000 euro,

. przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych w walucie polskiej nie

przekroczyły równowartości 4 000 000 euro.

Przy spełnieniu tych warunków jednostka może sporządzić sprawozdanie finansowe, w którym

wykazuje pozycje w zakresie wskazanym w załączniku nr 1 do ustawy o rachunkowości - oznaczone

wyłącznie literami i cyframi rzymskimi. Także informację dodatkową można sporządzić w wersji

uproszczonej.

Zakładowy plan kont jest to usystematyzowany wykaz nazw i symboli kont służący w jednostce

gospodarczej do ewidencj

i ogółu posiadanych aktywów, pasywów, wszelkich następujących w nich

zmian oraz operacji gospodarczych powodujących przychody i koszty, uzupełniony komentarzem

wyjaśniającym treść i wzajemne powiązania zapisów dokonanych na tych kontach

Materiały do wykładu z RACHUNKOWOŚCI – dr Elżbieta Wysłocka

23

Zakładowy plan kont

Zespół O

-

Aktywa trwałe

010 Środki trwałe

020 Wartości niematerialne i prawne

030 Długoterminowe aktywa finansowe

060 Umorzenie środków trwałych

070 Umorzenie wartości niematerialnych i

prawnych

083 Środki trwałe w budowie

Zespół 1 - Środki pieniężne, rachunki bankowe

oraz inne krótkoterminowe aktywa finansowe

101 Kasa

131 Rachunki bankowe

138 Kredyty bankowe

141 Krótkoterminowe aktywa finansowe

145 Inne środki pieniężne

Zespół 2 - Rozrachunki i roszczenia

200 Rozrachunki z odbiorcami

210 Rozrachunki z dostawcami

222 Rozrachunki z tytułu V A T

223 Rozrachunki z ZUS

224 Inne rozrachunki publicznoprawne

231 Rozrachunki z tytułu wynagrodzeń

234 Inne rozrachunki z pracownikami

240 Pozostałe rozrachunki

242 Rozliczenie niedoborów i szkód

243 Rozlicze

nie nadwyżek

290 Odpisy aktualizujące rozrachunki

Zespół 3

-

Materiały i towary

300 Rozliczenie zakupu

310 Materiały

320 Towary

340 Odchylenia od cen ewidencyjnych materiałów

i towarów

Zespół 4 - Koszty według rodzajów i ich

rozliczenie

400 Amortyzacja

401 Zużycie materiałów i energii

402 Usługi obce

403 Podatki i opłaty

404 Wynagrodzenia

405 Ubezpieczenia społeczne i inne świadczenia

409 Pozostałe koszty rodzajowe

490 Rozliczenie kosztów rodzajowych

Zespół 5 - Koszty według typów działalności i

ich rozliczenie

501 Koszty działalności podstawowej

502 Koszty działalności podstawowej

510 Koszty wydziałowe

530 Koszty działalności pomocniczej

540 Koszty działalności socjalnej

551 Koszty sprzedaży

555 Koszty zarządu

580 Rozliczenie kosztów działalności -

produkcyjnej - handlowej

Zespół

6

-

Produkty

i

rozliczenia

międzyokresowe

600 Produkty gotowe

620 Odchylenia od cen ewidencyjnych produktów

640 Rozliczenia międzyokresowe kosztów

650 Pozostałe rozliczenia międzyokresowe

Zespół 7 - Przychody i koszty związane z ich

osiągnięciem

700 Sprzedaż produktów

710 Koszt sprzedanych produktów

730 Sprzedaż materiałów i towarów

731 Wartość sprzedanych materiałów i towarów

750 Przychody finansowe

751 Koszty finansowe

760 Pozostałe przychody operacyjne

761 Pozostałe koszty operacyjne

770 Zyski nadzwyczajne

771 Straty nadzwyczajne

790 Obroty wewnętrzne

791 Koszt obrotów wewnętrznych

Zespół 8 - Kapitały (fundusze) własne,

fundusze

specjalne i wynik finansowy

800 Ka

pitał (fundusz) podstawowy

810 Pozostałe kapitały (fundusze)

820 Rozliczenie wyniku finansowego

841 Rezerwy

842 Rozliczenia międzyokresowe przychodów

850 Fundusze specjalne

860 Wynik finansowy

870 Podatek dochodowy i inne obowiązkowe

obciążenia wyniku finansowego

Wyszukiwarka

Podobne podstrony:

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Rezerwy na świadczenia pracownicze - materiały do wykladu 2014, UE KATOWICE ROND, I stopień, VI seme

Rachunkowośc obrotu towarowego - materiały do wykladu 2012, Uniwersytet Ekonomiczny w Katowicach, Fi

podatki w rachunkowości, Materialy do wykladu - VAT w rachunkowosci 2009 rok, Szkoła Główna Handlowa

Materiały do wykładów, Zarządzanie- studia, rachunkowość-materiały do wykładu, wykłady

podatki w rachunkowości, Materialy do wykladu - Podatki w rachunkowo para, Agnieszka Cicha

REZERWY -materiały do wykładu 2012, Rezerwy w rachunkowości

Rezerwy na świadczenia pracownicze - materiały do wykladu 2012, Rezerwy w rachunkowości

Rozwój rynku płatności detalicznych - materiały do wykładu, FINANSE I RACHUNKOWOŚĆ, Harasim

Materialy do wykladu, VAT w rachunkowosci 2009

wyklad 1 - Aktywa pieniezne - materialy do wykladu, STUDIA, studia materiały, MATERIAŁY DODATKOWE, d

Rezerwa z tytułu odrocznego podatku - materiały do wykładu, Rezerwy w rachunkowości

materialy do wykladu dla Polit, Zarządzanie PWr, III semestr, Rachunkowość finansowa

Materialy do wykladu VAT w rachunkowosci 2009(1)

Materiały do wykładu 4 (27 10 2011)

więcej podobnych podstron