Cezary Gradowicz

1

Uniwersytet Łódzki

Standardy logistyczne w turystyce morskiej

Standardy w zarządzaniu

Każda organizacja funkcjonująca w warunkach rynkowych, zwłaszcza gdy te mają cechę

permanentnej turbulentności, musi być sprawnie zarządzana

2

. Współcześnie w naukach

o zarządzaniu, jednym z istotnych warunków tej sprawności, jest „celowe działanie.

Jasne określenie „celu” organizacji, określa jej podstawowe założenia, pozwala uniknąć

konfliktów wewnątrz organizacji, a przede wszystkim stanowi punkt wyjścia do stworzenia

środowiska w którym firma działa czyli warunków podejmowania wszystkich jej decyzji.

Kiedy cele zostaną już ustanowione, można zacząć podejmować decyzje strategiczne.

Plany strategiczne mają bardzo szeroki zakres. Dotyczą decyzji obejmujących m.in. „pozycji

konkurencyjnej”. Przewaga konkurencyjna firmy wynika z posiadanych przez nią aktywów

rzeczowych i rynkowych, do których należą: klienci, pracownicy, finanse, produkty,

wyposażenie, technologia, dostawcy, a także „wartości niematerialne i prawne”. [19] W tej

ostatniej grupie mieszczą się również „standardy”.

Zainteresowanie standardami zarządzania jest coraz większe. Standard – to najlepsza

metoda wykonania danej pracy czyli polityka, zasady, zalecenia, procedury, ustalone przez

kierownictwo dla wszystkich ważniejszych operacji, które służą jako wytyczne umożliwiające

pracownikom wykonywanie ich pracy w sposób zapewniający dobre wyniki.

Ale standard to coś więcej niż indywidualna decyzja pojedynczej firmy. Standard – to

wspólnie ustalone kryterium, które określa powszechne, zwykle najbardziej pożądane cechy

czegoś (np. wykonywanego produktu czy świadczonej usługi). [9]

Treścią tego artykułu jest przedstawienie pożądanych cech systemów logistycznych, czyli

próba identyfikacji „standardów logistycznych” w aspekcie sprawności i bezpieczeństwa

turystyki morskiej, analizowanej jako system.

„Standardy w zarządzaniu” interpretujemy jako pewne kryterium, ustalane na bieżąco

zarówno przez poszczególne organizacje jak i indywidualnych odbiorców. Często standardy

tworzone są przez międzynarodowe organizacje, w drodze dialogu z interesariuszami i we

współpracy z ekspertami. Standard w tym znaczeniu jest więc płynną granicą czegoś

pożądanego, która ustalana jest dynamicznie, adekwatnie do warunków. Wynika z tego, iż

standardy ulegają zmianie. Standard to czasem podstawowa najprostsza wersja produktu, ale

wystarczy porównać przykłady współczesnych standardów w reklamie, by stwierdzić że to

pojęcie ma różne konotacje znaczeniowe

3

.

Zejście poniżej standardu – zwykle dyskwalifikuje konkurencyjność i wymaga obniżenia

ceny. Natomiast przekraczanie standardów – jest mile widziane ale wiąże się z większymi

kosztami.

Ranga standardów znacznie zyskała na znaczeniu, w japońskiej koncepcji zarządzania

„Kazein”, która została zaakceptowana w światowej literaturze biznesu na przełomie lat

1980-tych i 90-tych. Dwa główne cele do spełnienia, jakie sobie stawia to:

1

Adiunkt, Katedra Logistyki, Wydział Zarządzania UŁ.

2

Dotyczy to ogółu jej różnorodnych zasobów (pracownicy, informacje, sprzęt, materiały).

3

„Toyota” – najwyższa jakość w standardzie; „Allegro” – dbamy o standard; „Aliorbank” – wyższa kultura

bankowości, zupełnie nowy standard; firma ubezpieczeniowa „AXA” – więcej niż standard.

Logistyka - nauka

Logistyka 2/2013

15

Utrzymanie, zachowanie obecnego poziomu (technologii, zarządzania, standardów

operacyjnych)

Doskonalenie, poprzez usprawnianie standardów.

Ponieważ opiera się na myśleniu zorientowanym procesowo, wychodzi z założenia że

należy usprawniać proces by poprawiały się wyniki. Niepowodzenie w uzyskaniu

zaplanowanych wyników oznacza niepowodzenie w procesie. Posiada oparcie w dwóch

regułach:

PDCA – Planuj, Rób, Sprawdź, Działaj;

SDCA – Standaryzuj, Rób, Sprawdź, Działaj.

Na początku każdy nowy proces jest niestabilny, więc rozpoczynać się powinno od cyklu

SDCA, ponieważ za każdym razem gdy pojawi się nieprawidłowość w bieżącym procesie,

zadaje się pytania:

Czy tak się stało ponieważ nie uwzględniliśmy standardów ?

Czy tak się stało ponieważ standardy nie były przestrzegane ?

Czy tak się stało ponieważ standardy nie były odpowiednie ?

Można powiedzieć że reguła SDCA standaryzuje (stabilizuje, utrzymuje) aktualny proces,

gdyż porządkuje go względem obowiązujących norm. Natomiast reguła PDCA usprawnia go.

[13]

Sprawne zarządzanie zasobami wymaga standardów. Za każdym razem gdy pojawiają się

nieprawidłowości i problemy, kierownik powinien zbadać i ustalić ich przyczynę,

skorygować standardy lub wprowadzić nowe, aby uniknąć ponownych kłopotów. Standardy

stają się tym samym integralną częścią zarządzania. [8]

Stosowanie standardów to stosowanie najbezpieczniejszych i najwłaściwszych rozwiązań,

które są najbardziej efektywne z punktu widzenia kosztów i produktywności oraz pozwalają

firmie zapewnić najlepszą jakość dla klientów. Jeżeli pracownicy przestrzegają standardów i

prawidłowo wykonują pracę, klient jest zadowolony z produktu bądź usługi, firma prosperuje

a pracownicy mogą mieć poczucie bezpieczeństwa zatrudnienia. [5]

Logistyka i standardy w turystyce

Współczesne przedsiębiorstwa, zmuszone są do takiego prowadzenia swojej działalności,

która ukierunkowana jest na stały rozwój. W związku z tym poszukują sposobów

podwyższania jakości swojej działalności. XXI wiek to wiek jakości. Rynkowe powodzenie

przedsiębiorstwa turystycznego również od niej zależy. Chodzi tu między innymi o cenę

usług turystycznych oraz o poziom obsługi klienta, a w ramach tego, o poziom

bezpieczeństwa.

Jakość obsługi klienta to dostarczanie mu maksymalnej wartości, która zależy od

kompleksowego spojrzenia na „proces świadczenia usługi”. Chodzi tu przykładowo

o redukcję zbędnych elementów tego procesu, nie tworzących wartości dodanej, co można

zilustrować przykładem procesu realizacji zamówienia na kawę do pokoi gości hotelowych.

Proces ten może trwać zarówno kilkadziesiąt minut jak i kilka minut. Korzyści skrócenia

czasu będą po stronie gości jak i po stronie personelu, gdyż nie będą oni musieli na przykład

wysłuchiwać narzekań na zbyt powolną obsługę.

Wymierne efekty w postaci udoskonalonych procesów, skracających czas świadczenia

usług i podnoszących ich jakość daje wdrażanie:

systemów zarządzania jakością (TQM), oraz

systemów zarządzania logistyką.

System TQM jest nastawiony na powolne doskonalenie pojedynczych operacji i działań,

nie powiązanych w jeden spójny proces. Stąd też proces doskonalenia jakości totalnej,

zajmuje firmom wiele lat. Natomiast jeżeli czas wprowadzania nowego, udoskonalonego

produktu (usługi) jest głównym źródłem przewagi konkurencyjnej, przedsiębiorstwa nie mogą

Logistyka - nauka

Logistyka 2/2013

16

skupiać uwagi na pojedynczych operacjach lecz na całych procesach. To przynosi

zdecydowanie lepsze efekty. [1]

Podejście systemowe w odniesieniu do logistyki przedsiębiorstwa turystycznego ma

wymiar ideowy. Przeglądając szczegółowo opis stanowisk pracy w hotelarstwie [21], nie

można dostrzec kompetencji logistycznych, co jednak nie oznacza ich braku.

W zdecydowanej większości firm (produkcyjnych, handlowych, usługowych), procesy

logistyczne zachodzą niezależnie od tego czy istnieje ktoś kto tymi procesami umiałby

kierować. Kwestią dyskusyjną jest, czy procesy te są kształtowane świadomie i efektywnie

czy też odbywają się poza kontrolą. [18]

Inną przesłanką zapotrzebowania na zarządzanie logistyczne, są struktury funkcjonalno-

organizacyjne w hotelarstwie, będące zarazem elementem procesu standaryzacji w turystyce..

W rozwoju ilościowym i jakościowym branży hotelarskiej, daje się zauważyć światową

tendencję do powstawania wielu różnorodnych struktur. Struktury te mają różny charakter

(organizacyjny, funkcjonalny, własnościowy), a funkcjonują w sposób formalny lub w formie

porozumień. Celem ich tworzenia jest: poprawa zarządzania, osiąganie lepszych wyników

ekonomicznych, obniżenie kosztów eksploatacji, bardziej skuteczna promocja i dzięki temu

wzrost poziomu obłożenia, obrona przed konkurencją, itp. Zdecydowanie ułatwia to

podpatrywanie innych, wzajemną wymianę informacji i doświadczeń. Kreuje pozytywny

wizerunek firmy turystycznej czy hotelu, stale poprawiających jakość swoich usług. Na

pojęcie struktura składać się mogą [14]: „grupy”, „zespoły”, „typy hoteli”, „grupy markowe”,

„łańcuch hotelowy”, „system hotelowy” oraz „sieć hoteli”. Proces standaryzacji w turystyce

dotyczy również: „klasyfikacji” obiektów hotelarskich”

4

oraz „kategoryzacji” tychże

obiektów

5

. Można w nim wyodrębnić wiele kategorii standardów: [15]

z punktu widzenia podmiotu opracowującego standardy - standardy wewnętrzne oraz

standardy zewnętrzne;

z uwagi na styczność z klientem – standardy dla personelu;

ze względu na możliwość wdrożenia - standardy uniwersalne i standardy specyficzne;

ze względu na przedmiot standaryzacji - standardy dotyczące organizacji pracy,

dotyczące obsługi klienta, standardy oferowanych usług, standardy bezpieczeństwa.

W dalszej części artykułu uwaga skoncentrowana jest na tej ostatniej kategorii, na

standardach bezpieczeństwa, w kontekście organizacji turystyki morskiej.

Logistyczny aspekt bezpieczeństwa w turystyce morskiej

Turystyka morska – to przejaw aktywności turystycznej znajdującej swój wyraz

w wycieczkach morskich na statkach wycieczkowych. Pełny jej zakres obejmuje: rejsy

szkolne, rejsy lecznicze, rejsy kombinowane

6

, minirejsy międzyportowe, rejsy inclusive,

promowe przewozy turystów.

U jej podłoża leży ruch osób odbywający się różnymi środkami transportu morskiego.

Chyba jedną z najbardziej charakterystycznych cech rozwoju turystyki morskiej jest

gwałtowny wzrost wielkości statków w ostatnim okresie

7

. Podstawę tej tendencji stanowią

niższe koszty jednostkowe dużych jednostek, atrakcyjna oferta rozrywkowa oraz wyraźnie

polepszony komfort pobytu na pokładzie. Aby dotrzeć do nowych bardziej opłacalnych

segmentów rynku, potrzebne było i wciąż jest, wprowadzenie atrakcji pokładowych. Chodzi

4

Podział na rodzaje, charakteryzujące się określonym zakresem działalności.

5

Podział obiektów danego rodzaju na grupy według z góry przyjętych kryteriów. Celem kategoryzacji jest

określenie standardu obiektu. Ustanowienie takich standardów a następnie ich wypełnianie powoduje że jakość

usług powinna być taka sama.

6

Kombinacja środków transportu morskiego z innymi rodzajami (np. drogowego, lotniczego, kolejowego).

7

Dowiedziono, że jeden statek dla przykładowo. 3000 pasażerów jest bardziej ekonomiczny aniżeli dwa statki

mieszczące odpowiednio po 1500 pasażerów.

Logistyka - nauka

Logistyka 2/2013

17

tu przede wszystkim o zapewnienie uprawiania sportu czy rozrywki. Tak więc warunkiem

zaspokojenia popytu odpowiedniego segmentu jest wyposażenie statków pasażerskich

w infrastrukturę typową dla lądowych wiosek turystycznych oraz stosowanie i przestrzeganie

odpowiednich standardów. [17]

Spróbujmy spojrzeć na tego typu turystykę, jako na proces logistyczny, którym bez

wątpienia jest. Wycieczka morska przy użyciu środka transportu jakim jest statek, spełnia

cechy procesu transportowego. Dobrze zorganizowane powtarzalne procesy, w myśl

koncepcji logistyki, powinny być zorganizowane w systemy logistyczne, gdyż jest to przejaw

celowego i efektywnego zarządzania. Termin "system logistyczny" przysługuje systemom

służącym do przemieszczania towarów i ludzi, świadczenia usług we właściwym miejscu

i czasie, po właściwych, akceptowanych przez konsumenta kosztach, czy przesyłania

precyzyjnej informacji pomiędzy jej nadawcą a potencjalnymi odbiorcami. Dopóki wszystko

toczy się poprawnie, to jest to tylko kwestia nazwy. Natomiast gdy pojawiają się zakłócenia,

powstaje pytanie o przyczynę niewłaściwego zaspokajania czyichś potrzeb. Chodzi więc o to

czy zorganizowano we właściwy sposób dany system. [7]

Każda sfera ludzkiej aktywności, w tym turystyka, obciążona jest różnego typu

zagrożeniami. Dłuższe łańcuchy dostaw

8

, nacechowane jeszcze bardziej szeregiem czynności

projakościowych względem pasażerów, są bardziej wyeksponowane na zagrożenia. Ich

wachlarz jest szeroki. Tradycyjnym źródłem ryzyka w procesach logistycznych, jest

infrastruktura. Konieczność posługiwania się rozmaitymi urządzeniami, w tym środkami

transportu, pociąga za sobą możliwość ich awarii, stwarzając także zagrożenia dla

obsługujących je ludzi i pasażerów. Przykładów z życia nie brakuje: zatonięcie Titanic’a czy

tragedia statku Costa Concordia [22]. Przeanalizujmy dane na temat rejsu „Titanic’a”. [23]

10 kwietnia 1912 r. Titanic (wodowany 31 maja 1911) wyrusza z portu Southampton w

swój dziewiczy rejs do Nowego Yorku.

Cel rejsu – luksusowy hotel na wodzie ma zadanie udowodnić że może przepłynąć

Atlantyk (trasę około 5186 km, 2800 mil morskich), w rekordowym czasie.

Efekt – wiele drobnych elementów i wydarzeń, które zbiegłszy się w odpowiedniej

kolejności i skali, spowodowało zatonięcie statku w nocy z 14/15 kwietnia 1912 r.

Miał na pokładzie ponad 3000 osób z których 1502 straciły w tym rejsie życie. Był

jednym z trzech transatlantyków należących do amerykańskiego armatora WHITE STAR

LINE

9

. Konkurencja „Białej Gwiazdy” CUNARD LINE miały dwa najszybsze statki świata

(Lusitania, Mauretania) i były dotychczasowym rekordzistą pucharu „Białej wstęgi”.

Technika - był to nowatorski system podziału wnętrza kadłuba na 16 wodoszczelnych

przedziałów, automatycznie zamykanych grodziami wodoszczelnymi, które pozwalały

utrzymać statek na wodzie w wypadku zalania nawet czterech przedziałów. Na statku było

7 pokładów oznakowanych literami od A (najwyższy) do G (najniższy)

10

. Pomiędzy

pokładami kursowały 4 windy ale tylko jedna była przeznaczona dla pasażerów trzeciej klasy.

Na statku zrezygnowano z dodatkowego rzędu szalup ratunkowych, jako rozwiązania

zaśmiecającego widok luksusowego wykończenia.

Analiza przebiegu tego rejsu wskazała następujące, tzw. słabe ogniwa tego systemu: [20]

uznano za niezatapialny statek, który miał jednowarstwowy kadłub i tylko poprzeczne

grodzie,

nie utrzymywano łączności ze statkami znajdującymi się w pobliżu,

nie przećwiczono manewru omijania góry lodowej,

w bezksiężycową noc wysłano na "oko" marynarza bez lornetki,

8

W tym przypadku rejsy morskie i oceaniczne.

9

Titanic, Olimpic, Gigantic (późniejsza zmiana nazwy na Britannic). Największym był Olimpic, długość 259,7

m, szerokość 28 m, 860-osobowa załoga obsługująca 2600 osób, w tym ponad 1000 w pierwszej klasie.

10

Na którym było niewiele kajut, maszynownia i kotłownia.

Logistyka - nauka

Logistyka 2/2013

18

rozwinięto rzadko osiągalną w tamtych czasach prędkość na trasie gdzie występują

10-cio metrowe fale i spotkać można góry lodowe.

W ramach procesu ograniczania ryzyka, niezbędnym jest stosowanie różnych standardów

(uregulowań). Na tle przytoczonego historycznego rejsu Titanic’a, oraz w oparciu

o współczesną wiedzę na temat standardów zarządzania, można wskazać kryteria – standardy,

jakie powinien spełniać system ubiegający się o miano logistycznego. Obok rozwiązań

o charakterze stricte normatywnym, coraz większą akceptację zdobywają również propozycje

o charakterze „dobrych praktyk”. Są nimi:

Różnorodność:

Pojęciami związanymi ze standaryzacją są pojęcia:

Unifikacja – czyli ujednolicenie podstawowych cech związanych z konstrukcją,

wymiarami, parametrami jakościowymi czy cechami użytkowymi maszyn. Łącząc dodatnie

cechy kilku wyrobów można stworzyć nowy (zunifikowany) produkt zamiast kilku dotycz as

stosowanych;

Typizacja – czyli ograniczanie liczby typów maszyn do pewnej liczby wyrobów,

podstawowych (tzw. typoszeregi), których konstrukcja opiera się na wyspecjalizowanych

elementach czy zespołach maszyn.

Zarówno unifikację jak i typizację, przeprowadza się w celu racjonalnego zmniejszenia

różnorodności rozwiązań konstrukcyjnych. [12]

Podczas realizacji przedsięwzięcia logistycznego należy wziąć pod uwagę wszystkie

obiekty wpływające na przebieg tego procesu. To oznacza konieczność zaakceptowania tego,

że mogą być one różnorodne. Powodem tego może być to, że powstawały w różnych

warunkach, często dla różnych celów, a konieczność aktualnego ich współdziałania nie ma

związku z ich własnościami. Przyczyną współdziałania jest to, że ktoś za ich pomocą lub przy

ich udziale chce zaspokoić czyjeś potrzeby. Sukces zależy przy tym nie tyle od stopnia

doskonałości poszczególnych elementów ale od umiejętności wykorzystania ich właściwości

we współdziałaniu. Trzeba umieć wykorzystać ich nie tylko mocne ale i słabe strony.

W przypadku Titanic’a skupiono się wyłącznie na nim pomijając zupełnie własności

gór lodowych. Dodatkowo opierając się na zbyt daleko idącym wniosku przypisano mu

błędnie cechę niezatapialności

Ze względu na własności góry lodowej oraz parametrów manewrowych środka

transportu, mogło dojść przy jej mijaniu do rozcięcia poszycia wzdłuż statku, co przy

jednowarstwowej konstrukcji kadłuba mogło spowodować rozcięcie wielu komór

wodoszczelnych eliminując niezatapialność statku.

Łączność:

Jeśli przedsięwzięcie logistyczne nie może ograniczać się do jednego obiektu to

należałoby pomyśleć o wzajemnej łączności pomiędzy uczestniczącymi obiektami. Nie

można przy tym pomijać obiektów, których rola choć nieznacząca w przypadku sukcesu może

okazać się zasadnicza w przypadku konieczności zapobieżenia niepowodzeniu. Z tego

względu lepiej jest gdy łączność pomiędzy elementami istnieje choć nie jest wykorzystywana,

niż gdy jej nie ma, wtedy gdy akurat jest potrzebna.

Radiooperatorzy tak skutecznie opędzali się od komunikatów z pobliskich statków, że

ci ostatni wyłączyli odbiorniki.

Wystrzelono na ratunek białe race świetlne, podczas gdy ostrzegawcze były koloru

czerwonego

Przejrzystość:

Każdy fragment takiego systemu powinien być widoczny z innego jego fragmentu. Statek

nie jest dla kapitana ani też dla załogi, więc powinien być przejrzysty również dla pasażerów.

Logistyka - nauka

Logistyka 2/2013

19

Chodzi o to by pasażerowie mogli zorientować się w gmatwaninie podobnych do

siebie korytarzy.

Cechy tej nie miały też wezwania do ratowania się wydawane przez oficerów

w języku niezrozumiałym dla części pasażerów.

Dostępność:

Zasoby systemu logistycznego powinny być dostępne. Podział na kategorie pasażerów

może być kwestią umowy określającej jedynie zakres i poziom świadczonych usług. Nie

można jednak wykorzystywać tej konwencji przy dostępie do środków koniecznych dla

bezpieczeństwa życia osób.

Środki ratunkowe na Titanic’u były przygotowane dla połowy pasażerów. Mogły

pomieścić najwyżej 1170 osób.

Pokład ratunkowy nie był też z założenia dostępny dla załogi maszynowni, którą

odcięto za wodoszczelnymi drzwiami.

Spójność:

Aby wymienione wcześniej własności systemu logistycznego spełniły swoją rolę, system

musi być zintegrowany, przez środki użyte do jego tworzenia.

Jeśli na Titanic’a zabrano jedną lornetkę, to powinien ją mieć marynarz pełniący

wachtę na "oku".

Jeśli mocuje się łodzie na dźwigach to powinny one mieć odpowiednią wytrzymałość

by nie wyginały się pod obciążonymi szalupami.

Jeśli używa się urządzeń do opuszczania łodzi na wodę, to powinny one zapewniać

równomierne opuszczanie szalup oraz łatwe odłączenie gdy szalupa znajdzie się na wodzie.

Szalupy opuszczano na wodę w połowie puste (28 osób – podczas gdy pojemność

standardowa szalup wynosiła 65 osób), a nawet przeciążone (70 osób), bo oficerowie nie znali

ich dopuszczalnej ładowności.

A przede wszystkim środki ratunkowe powinny być na pokładzie tonącego statku a nie

w porcie czy w stoczni. Gdy zaś szalupy znajdą się już na wodzie to powinny być wypełnione

pasażerami a nie wolnymi miejscami.

Wypadki nie są dziełem przypadku, dadzą się przewidywać, a więc można im zapobiegać.

Metod, koncepcji jest wiele, przykładowo analogia do nauk medycznych – chorobę najpierw

się diagnozuje, potem dopiero ją leczy. W przypadku wypadku transportowego, zaczyna się

od stanu patologicznego, w którym dopóty łamiemy przepisy i ignorujemy procedury

bezpieczeństwa, dopóki nie zostaniemy ukarani lub zdarzy się katastrofa. Następnie

przechodzimy przez etapy pośrednie mające na celu: reagowanie, kalkulowanie,

przeciwdziałanie. Kończymy gdy uzyskamy całkowitą integrację systemu, w którym

bezpieczeństwo ma najwyższy priorytet, a które uwarunkowane jest szeregiem standardów.

Aktualne standardy stosowane w turystyce morskiej

Na przestrzeni wielu stuleci, statek pozostaje najbardziej masowym środkiem transportu.

Zdolnym do przewożenia na dalekie odległości ogromnej ilości pasażerów i ładunków.

Jednak bezpieczeństwo tej gałęzi transportu, w większym stopniu niż innych, zależy od

warunków pogodowych i kwalifikacji załogi, czyli charakteryzuje się wysokim poziomem

ryzyka. Przyczyny wynikają z faktu iż: [11]

Statki są eksploatowane w sposób autonomiczny a załoga w sytuacjach

nadzwyczajnych może polegać tylko na sobie;

Gospodarka morska to skomplikowany system techniczny, charakteryzujący się

stałym rozszerzaniem liczby technologii morskich, których eksploatacja przebiega

w unikatowych warunkach specyfiki właściwości środowiska morskiego.

Logistyka - nauka

Logistyka 2/2013

20

Co zatem pozwala zachować dostatecznie wysoki stopień niezawodności transportu

morskiego ? Są to wymagania różnych standardów, inicjujących stałe doskonalenie:

rozwiązań projektowo-konstrukcyjnych

technologii produkcji

profesjonalizmu załogi.

Na morzach i oceanach prowadzona jest różnorodna działalność. W sferze gospodarczej

można w tym względzie wskazać:

Rybołówstwo,

Wydobywanie ropy, gazu, piasków i żwiru,

Przesyłanie rurociągami podmorskimi surowców energetycznych, energii ,

Przesyłanie kablami informacji,

Wytwarzanie energii elektrycznej z wykorzystaniem energii wiatru (farmy wiatrowe),

Żegluga morska:

o Towarowa,

o

Pasażerska (turystyczna).

W sferze wojskowej:

morskie działania militarne.

Każdy z tych rodzajów działalności jest ze sobą wzajemnie uwarunkowany i każdy

podlega zakłóceniom, w tym powodowanym przez zjawiska hydrometeorologiczne. Aby

w tych warunkach, w tym środowisku uzyskać optymalny stopień uporządkowania,

niezbędnym jest wprowadzenie norm (standardów) dotyczących istniejących lub możliwych

do zaistnienia problemów.

Liczba statków (tankowce, masowce, kontenerowce, statki pasażerskie, statki specjalne,

chemikaliowce, gazowce, statki ro-ro, chłodniowce, statki obo, drobnicowce) na świecie

zwiększa się w tempie około 10% w ciągu 5-ciu lat. W związku z powyższym, daje się

zaobserwować tendencję do budowy statków o parametrach maksymalnych do danego

akwenu (ograniczenia względem zanurzenia, długości i szerokości kadłuba statku). Dawniej

fundamenty żeglugi były oparte na zasadzie swobody przepływu jednostek. Kapitan statku

przy wyborze drogi, kierował się wyłącznie zasadą najkrótszej drogi oraz dostępnych

bezpiecznych głębokości, z uwzględnieniem występujących warunków meteorologicznych.

Pod koniec lat 60-tych, w erze superzbiornikowców, rozpoczął się proces ograniczania

swobody żeglugi. Wprowadzane rygorystyczne przepisy międzynarodowe w postaci

konwencji, zapewniają utrzymanie wypadków na morzu na poziomie akceptowalnym. Na

przełomie wieków XX i XXI wprowadzono standardy szkolenia marynarzy, gdyż czynnik

ludzki jest przyczyną ok. 80% wypadków na morzu. Przykładami innych standardów są: [10]

wymagania budowy zbiornikowców o podwójnym poszyciu,

nowe urządzenia nawigacyjne, zapewniające bezpieczne prowadzenie statku (GPS,

mapy elektroniczne, ARPA, AIS, itp.),

nowe systemy organizacyjne, w tym zarządzanie bezpieczeństwem

Cała różnorodność awarii morskich uwarunkowana jest stosunkowo małą ilością

czynników zdolnych je wywołać. Są nimi:

Odchylenie od przeciętnych parametrów klimatycznych

Odchylenie od przeciętnych parametrów nawigacyjnych

Błędne decyzje członków załogi.

Takimi odchyleniami może być: pogorszenie widzialności, zmiana siły i kierunku

falowania, wzrost siły wiatru, gwałtowna zmiana temperatury powietrza, itp. Zgodnie

z wymaganiami ISM , przy zaistnieniu takich zmian, załoga powinna w odpowiednim czasie

podjąć środki nakierowane na wsparcie bezpieczeństwa statku. Mogą nimi być:

Zmiana kursu w celu zmniejszenia kołysania i zalewania statku

Dodatkowe umocowanie ładunków rozmieszczonych w ładowniach

Logistyka - nauka

Logistyka 2/2013

21

Niezwłoczne manewrowanie w celu uniknięcia zderzenia

Nadzwyczajne zatrzymanie statku

Włączenie pomp w celu odpompowania wody z zalanych przedziałów.

Jednak wymienione środki nie zawsze pomagają. Czasami zdarzają się okoliczności

pogarszające sytuację, na przykład błędne komendy kapitana, nieprofesjonalne wykonywanie

przez członków załogi swoich obowiązków, istotne zużycie fizyczne konstrukcji kadłuba, itp.

Wszystko to wymaga stosowania standardów, którymi są m.in. „scenariusze rozwoju

zdarzeń”. Przykładami takowych są: [16]

Scenariusz zagrożenia zderzenia się z obiektem

Scenariusz zagrożenia termicznego (pożar)

Scenariusz zanieczyszczenia środowiska

Scenariusz zagrożenia dla zdrowia i życia człowieka.

System nadzoru nad bezpieczeństwem na morzu jest regulowany. W międzynarodowej

żegludze morskiej wiodącą rolę w zakresie bezpieczeństwa i ochronie środowiska morskiego,

odgrywa Międzynarodowa Organizacja Morska (IMO), która jest agendą ONZ.

Na zgromadzeniu ogólnym Międzynarodowej Organizacji Morskiej IMO w Londynie

4.11.1993 roku, została uchwalona rezolucja A.714(18), która wprowadziła Międzynarodowy

Kodeks Zarządzania Bezpieczną Eksploatacją Statków i Zapobieganie Zanieczyszczeniu,

zwany w skrócie Kodeksem Zarządzania Bezpieczeństwem ISM.

W maju 1994 roku na konferencji państw-stron konwencji SOLAS, kodeks ISM został

przyjęty jako obowiązujący, stanowiący treść IX rozdziału Konwencji SOLAS’74, pt.

„Zarządzanie bezpieczną eksploatacją statków”.

Stosowanie tej rezolucji jest obowiązkowe dla właścicieli statków morskich. Armatorzy

eksploatujący statki specjalnego przeznaczenia, takie jak: masowce, zbiornikowce, statki

pasażerskie, zostali zobligowani do wdrażania kodeksu ISM od 1998 roku. Natomiast na

wszystkich innych typach statków, musi on być stosowany od roku 2002.

Polska jako strona międzynarodowych organizacji, podpisała szereg konwencji oraz

uzgodnień międzynarodowych. Przykładowe z nich: [3]

Kodeks Morski – ustawa z dnia 18.09.2001

Ustawa o bezpieczeństwie morskim, z dnia 9.11.2000

Ustawa o zapobieganiu zanieczyszczeniom morza przez statki, z dnia 16.03.1995

Konwencje międzynarodowe:

O bezpieczeństwie życia na morzu 1974, SOLAS 2006

O poszukiwaniu i ratownictwie morskim 1979

O ratownictwie morskim SALVAGE 1989.

Logistics standards of maritime tourism

Abstract

Article has five basic safety standards to be met by a modern logistics system dedicated to

marine tourism. They determine success in the sense that they allow you to carry out any

actions to meet the needs of the customer, and make effective an emergency rescue operation.

At the same time, however, their lack of results, even under favorable circumstances, there is

the inevitable defeat. The conclusion is the argument that will be made available to customers

before the defined system, you first need to take care to act in the relevant standards,

otherwise all efforts may have an undesirable effect.

Logistyka - nauka

Logistyka 2/2013

22

Literatura

1. S. Borkowski, Jakość i efektywność usług hotelarskich, wyd. PWN, Warszawa 2007.

2. Z. Burciu, Niezawodność akcji ratowniczej w transporcie morskim, wyd. PW, Warszawa

2012.

3. Z. Chuchla, Zarządzanie morskim statkiem transportowym oraz jego eksploatacja, wyd.

WSzM, Gdynia 2000.

4. P. F. Drucker, Zarządzanie XXI wieku – wyzwania, wyd. , Warszawa 2009

5. M. Frankowska, M. Jedliński, Efektywność systemu dystrybucji, wyd PWE, Warszawa

2011

6. J. Girtler, Wybrane zagadnienia eksploatacji statków morskich w aspekcie bezpieczeństwa

żeglugi, wyd. WSzM, Szczecin 2003.

7. J. Jaworski, A. Mytlewski, Funkcjonowanie systemów logistycznych, wyd. WSzB,

Gdańsk 2009.

8. D. Kisperska-Moroń, S. Krawczyk, Logistyka, wyd. ILiM, Poznań 2009.

9. R. Krool, Standardy kierowania zespołem handlowym, wyd. Studio Emka, Warszawa

2011.

10. R. Krystek, Zintegrowany system bezpieczeństwa transportu, wyd. PG, Gdańsk 2009.

11. B. Łączyński, Bezpieczna praca załóg pokładowych na statkach handlowych, wyd. AM,

Gdynia 2003.

12. S. Markusik, Infrastruktura logistyczna w transporcie, wyd. PŚ, Gliwice 2010.

13. Masaaki Imai, Gemba Kazein, wyd. MT Biznes, Warszawa 2006.

14. M. Milewska, Hotelarstwo, cz. 1, wyd. WSTH, Łódź 2005.

15. M. Sagan, Standaryzacja instrumentów marketingu-mix, wyd. Difin, Warszawa 2010.

16. J. N. Semenom, Zarządzanie ryzykiem w gospodarce morskiej, wyd. PSz, Szczecin 2003.

17. T. Szubrycht, Gospodarka morska w świetle wybranych zagrożeń współczesnego świata,

wyd. AM, Gdynia 2006.

18. A. Wartecki, Logistyka w turystyce – teoria i praktyka, [w:] Zeszyty Naukowe Wyższej

Szkoły Turystyki i Zarządzania, nr 3/2009, Poznań.

19. D. Waters, Zarządzanie operacyjne. Towary i usługi, wyd. PWN, Warszawa 2001.

20. www.okulewicz.republika.pl

21. www. hotelcareer.pl

22. www.tvn24.pl

23. Zabójczy wyścig titaniców, [w:] Focus historia, nr 4/2012.

Logistyka - nauka

Logistyka 2/2013

23

Jacek Jarczyński

1

Uniwersytet Jana Kochanowskiego w Kielcach Filia w Piotrkowie Trybunalski

Charakterystyka

logistycznego łańcucha dostaw

w zakresie przepływu surowców i wyrobów gotowych

w wybranych spółdzielniach mleczarskich

Logistyczny łańcuch dostaw mleka i produktów wytwarzanych z mleka - wprowadzenie

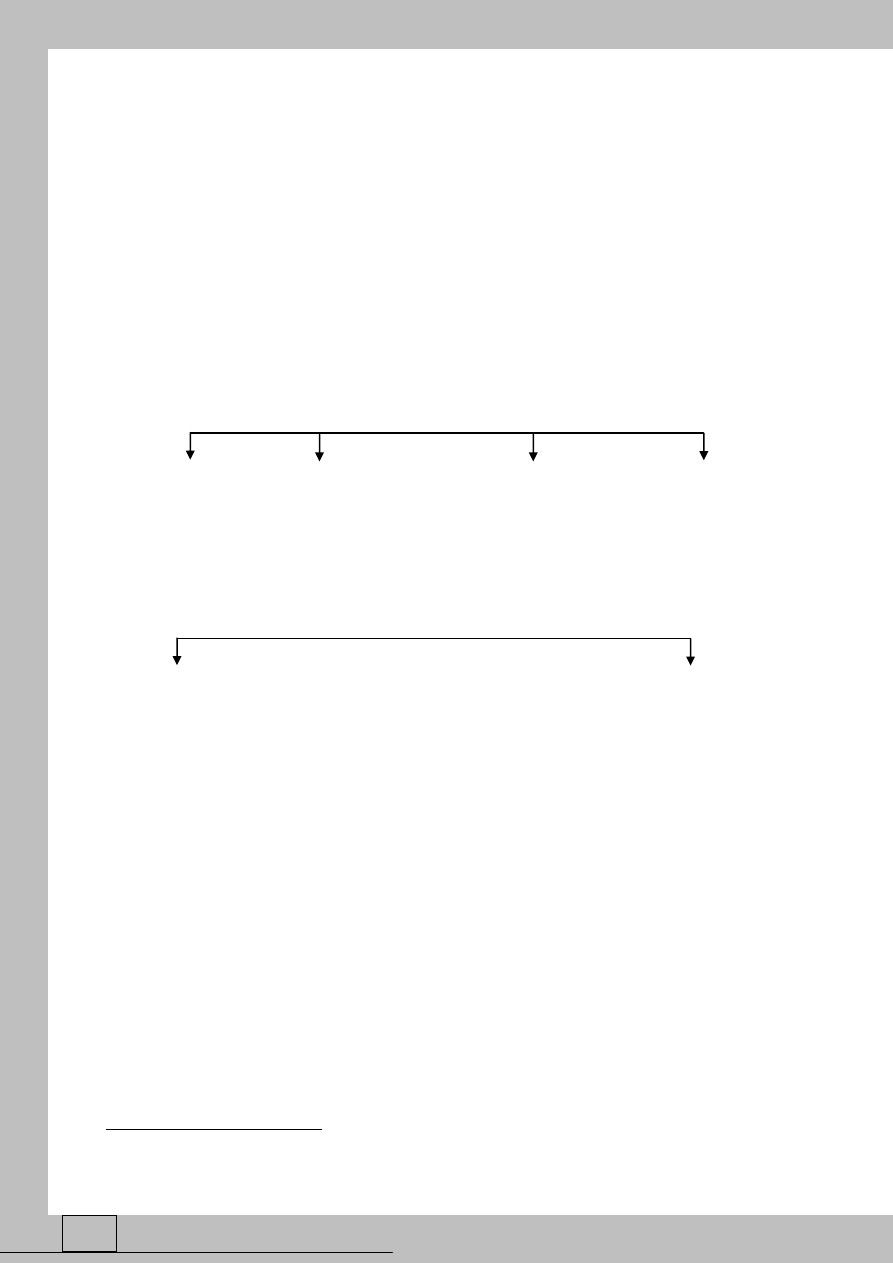

Mleczarstwo, to logistyczny łańcuch dostaw produktów wytwarzanych z mleka rozumiany

jako

sieć

powiązań

współzależnych

organizacji,

kierujących,

kontrolujących

i usprawniających przepływy rzeczowe oraz informacyjne. Między poszczególnymi

ogniwami występują powiązania integracyjne oraz współpraca sformalizowana

i niesformalizowana, których celem jest tworzenie warunków harmonijnego przepływu dóbr,

informacji i środków pieniężnych przez wyodrębnione ogniwa oraz płynny dopływ dóbr

finalnych do konsumenta

2

.

Ten logistyczny łańcuch można zobrazować jak na rys. 1.

Rysunek 1 Logistyczny łańcuch (sieci) dostaw w mleczarstwie

Źródło: F. Kapusta, Logistyczny łańcuch mleka w Polsce, cz. I, Przegląd Mleczarski 6/2009, s. 49

Jak wynika z powyższego rysunku na potrzeby tego logistycznego łańcucha dostaw

pracują liczne podmioty od gospodarstw rolnych (przedsiębiorstw) produkujących mleko oraz

zakładów mleczarskich dokonujących skupu, przechowywania i przetwórstwa mleka po różne

kanały dystrybucji produktów mleczarskich oraz sklepów sprzedających produkty

mleczarskie klientom (konsumentom). Kluczową pozycję w tym łańcuchu zajmują

gospodarstwa rolne produkujące mleko, które tworzą bazę surowcową mleczarstwa bez

których ta dziedzina działalności nie może istnieć oraz podmioty prowadzące skup

i przetwórstwo mleka. Z tego względu przedmiotem analizy będzie baza surowcowa mleka

krowiego, następnie produkcja oraz sprzedaż wybranych produktów mlecznych.

Przepływ surowców i wyrobów gotowych w wybranych spółdzielniach mleczarskich na

podstawie badań własnych

Przedmiotem aktualnie realizowanych badań empirycznych w ramach projektu

badawczego własnego pt. Uwarunkowania ekonomiczno-organizacyjne ochrony środowiska

w spółdzielniach mleczarskich na tle zmieniającej się skali produkcji i asortymentu wyrobów

gotowych” jest między innymi również zagadnienie dotyczące przepływu surowców

i wyrobów gotowych w polskich spółdzielniach mleczarskich.

3

1

Doktor, Katedra Zarządzania, Uniwersytet Jana Kochanowskiego w Kielcach Filia w Piotrkowie Tryb

2

F. Kapusta, Logistyczny łańcuch mleka w Polsce, cz. I, Przegląd Mleczarski 6/2009, s. 48.

3

Praca naukowa finansowana ze środków budżetowych na naukę w latach 2011-2013 jako projekt badawczy nr

NN112 204539.

Dostawcy,

zaopatrzenie

Producenci

rolni

Skup i

przetwórstwo

Dystrybucja

Klienci i

konsumenci

Przepływ produktów

Przepływ informacji

Przepływ pieniędzy

Logistyka - nauka

Logistyka 2/2013

24

Jednostką badawczą w realizowanym projekcie są spółdzielnie mleczarskie reprezentujące

duże, średnie i małe przedsiębiorstwa mleczarskie funkcjonujące na ternie całej Polski. Jako

operat została wykorzystana baza danych Krajowej Rady Spółdzielczej i Krajowego Związku

Rewizyjnego Spółdzielni Mleczarskich, gdzie w momencie rozpoczęcia badań zrzeszonych

było 110 spółdzielni na terenie całego kraju z tym, że spośród tej grupy zarejestrowanych

członków spółdzielni 97 stanowiły typowe spółdzielnie mleczarskie.

Z uwagi, że badania ankietowe wciąż trwają prezentowane wyniki są badaniami

pilotażowymi i dotyczą tylko 8 spółdzielni mleczarskich.

Wstępnie badane spółdzielnie reprezentują poza mikro spółdzielniami wszystkie pozostałe

kategorie pod względem wielkości zatrudnienia tzn. w kategorii małe (do 49 pracowników) są

reprezentowane przez dwie spółdzielnie, w kategorii średnie (do 249 pracowników) są cztery

spółdzielnie a w kategorii duże przedsiębiorstwa zatrudniające powyżej 250 pracowników są

reprezentowane również przez dwie spółdzielnie mleczarskie.

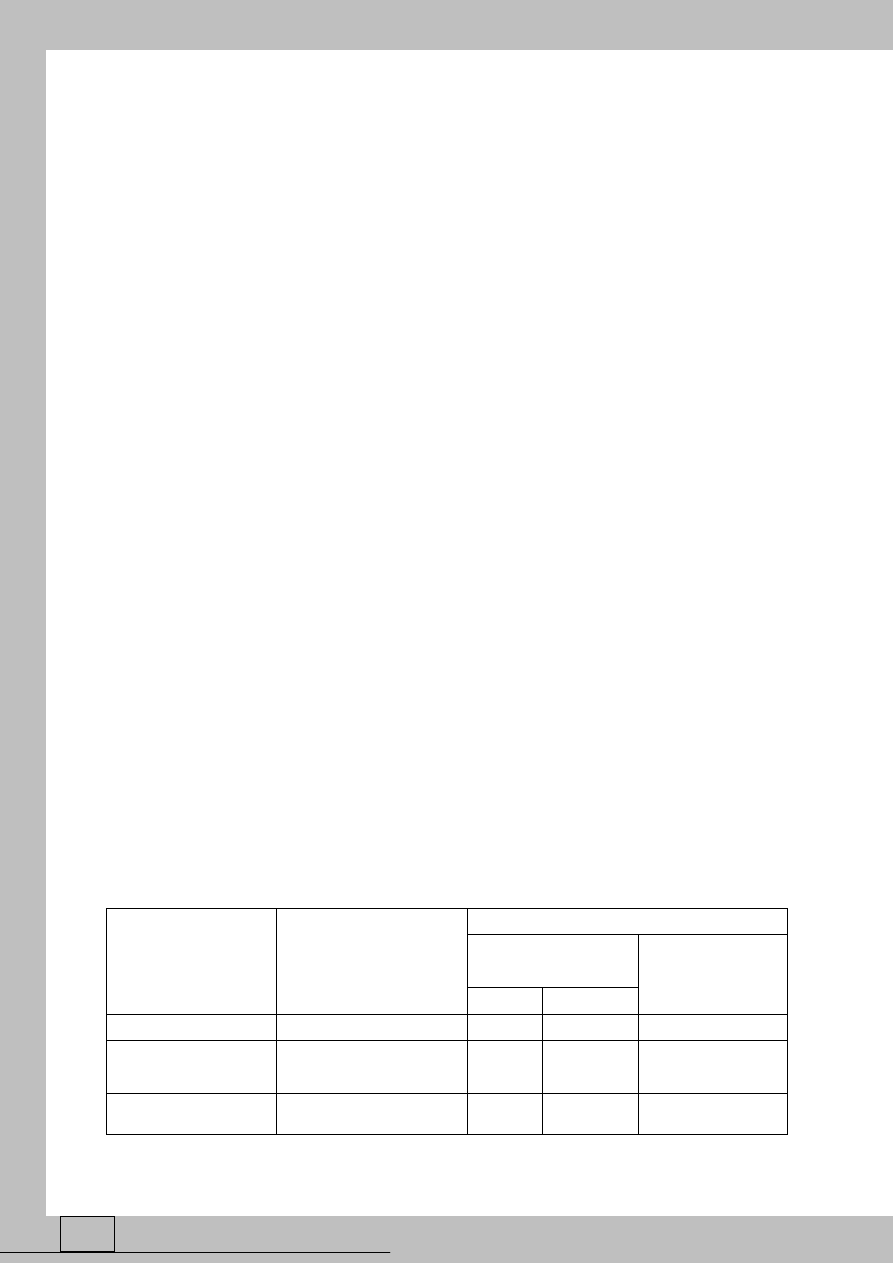

W jednym z punktów kwestionariusza ankiety respondenci mieli określić wielkość skupu

mleka w przyjętym okresie badawczym, co prezentuje tabela poniżej.

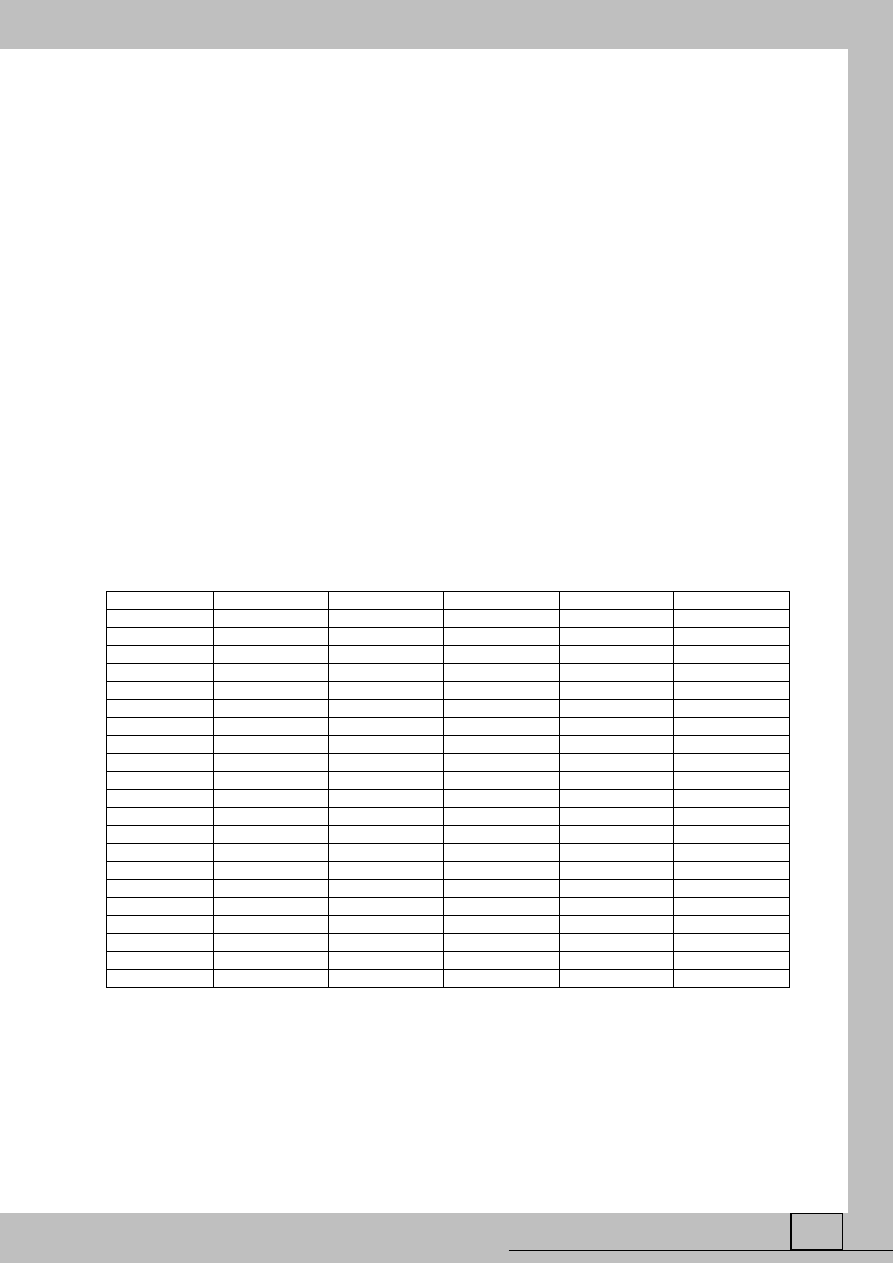

Tabela 1. Skup mleka ogółem w badanych spółdzielniach (mln litrów)

Wielkość

spółdzielni ze

względu na

zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

12

12,1

12,1

11

11,3

12,2

12

Średnie

102,64

110,49

110,68

109,88

112,72

110,89

109,07

Duże

132,9

138,9

137,7

135

138,8

135

132,8

Razem

247,54

261,49

260,48

255,88

262,82

258,09

253,87

Źródło: opracowanie własne

Jak wynika z powyższych danych w latach 2004-2010 w badanych spółdzielniach łącznie

skupiono 1800 mln litrów mleka. Od 2004 roku skup mleka średnio utrzymuje się na

poziomie 257,2 mln litrów. Największy udział w skupie mleka ogółem spośród wszystkich

badanych spółdzielni ze średnioroczną wielkością skupu mleka na poziomie 136 mln litrów

mają duże spółdzielnie (około 53%), również znaczącym udziałem w skupie mleka na

poziomie 43% charakteryzują się średnie spółdzielnie (średni skup mleka 110 mln litrów). Na

tle dużych i średnich spółdzielni zupełnie marginalnie przedstawia się skup mleka w małych

spółdzielniach, gdzie średnioroczny skup na poziomie około 12 mln litrów stanowi jedynie

około 5%.

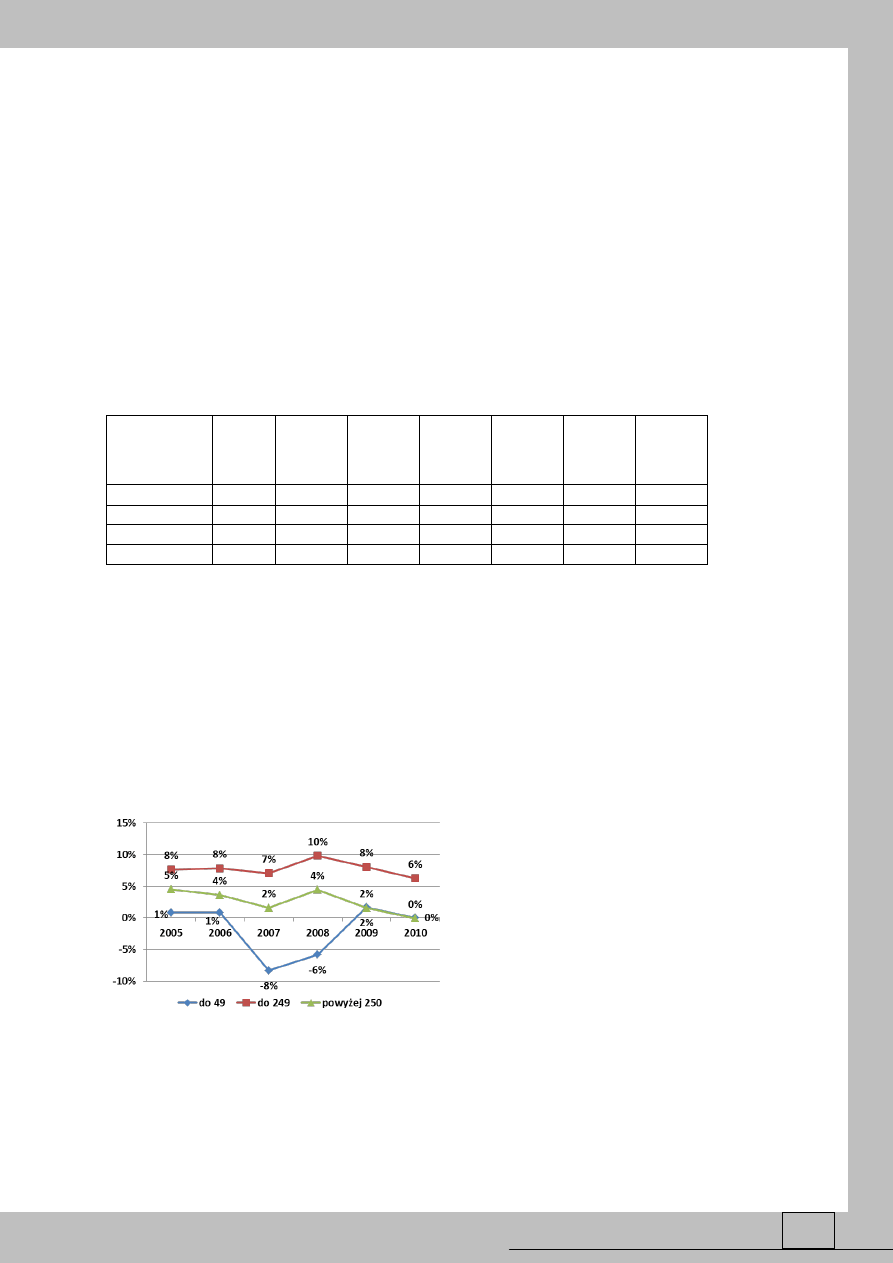

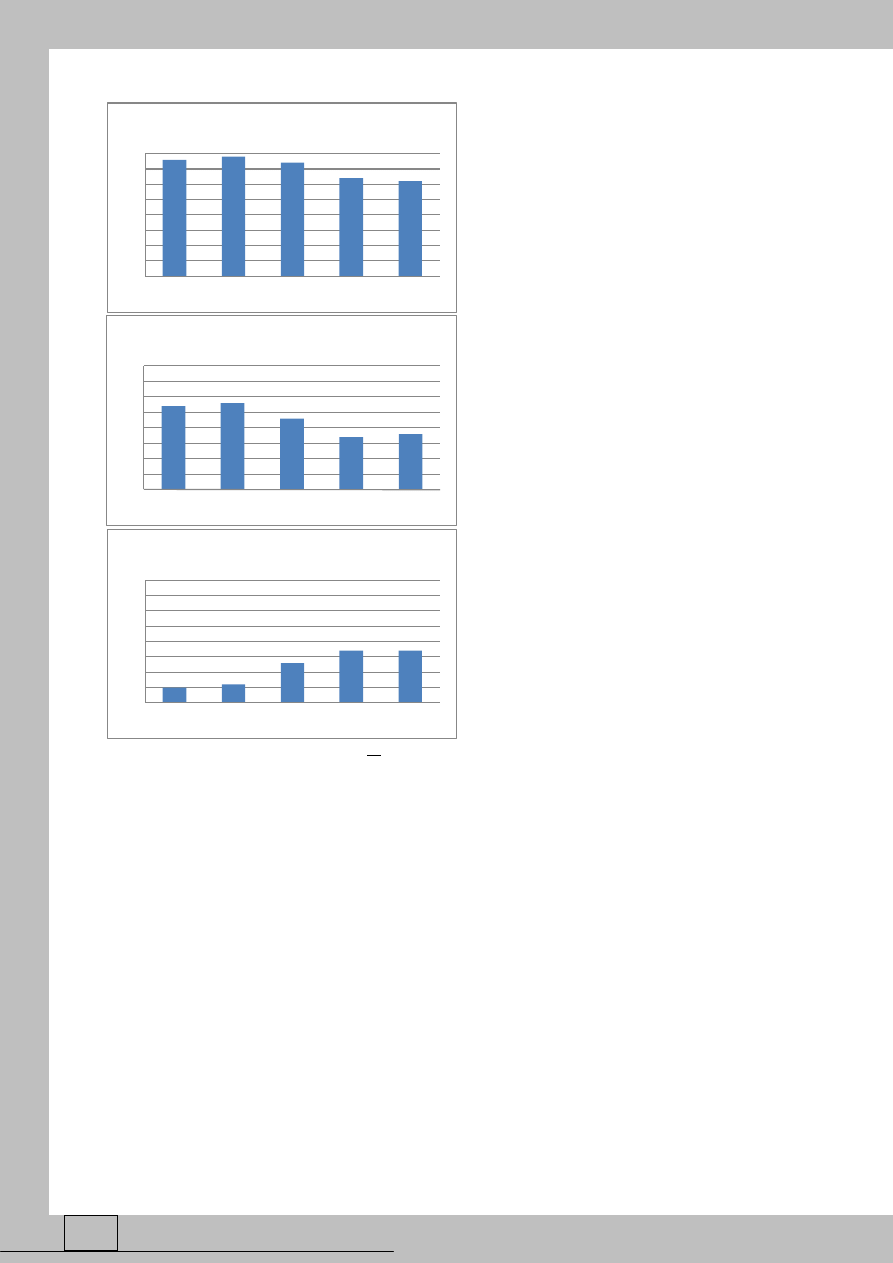

Przyrost skupu mleka w stosunku do roku początkowego przejętego okresu badań

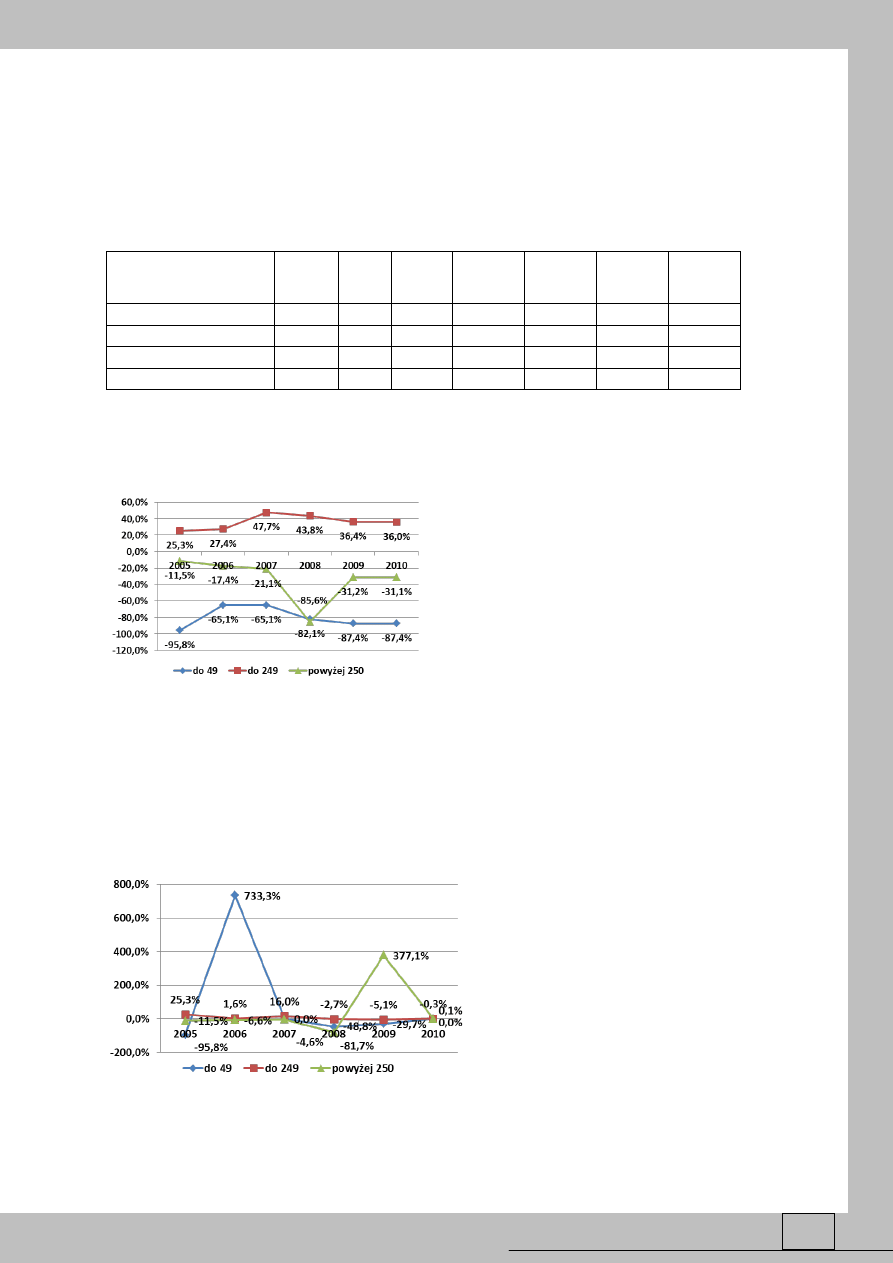

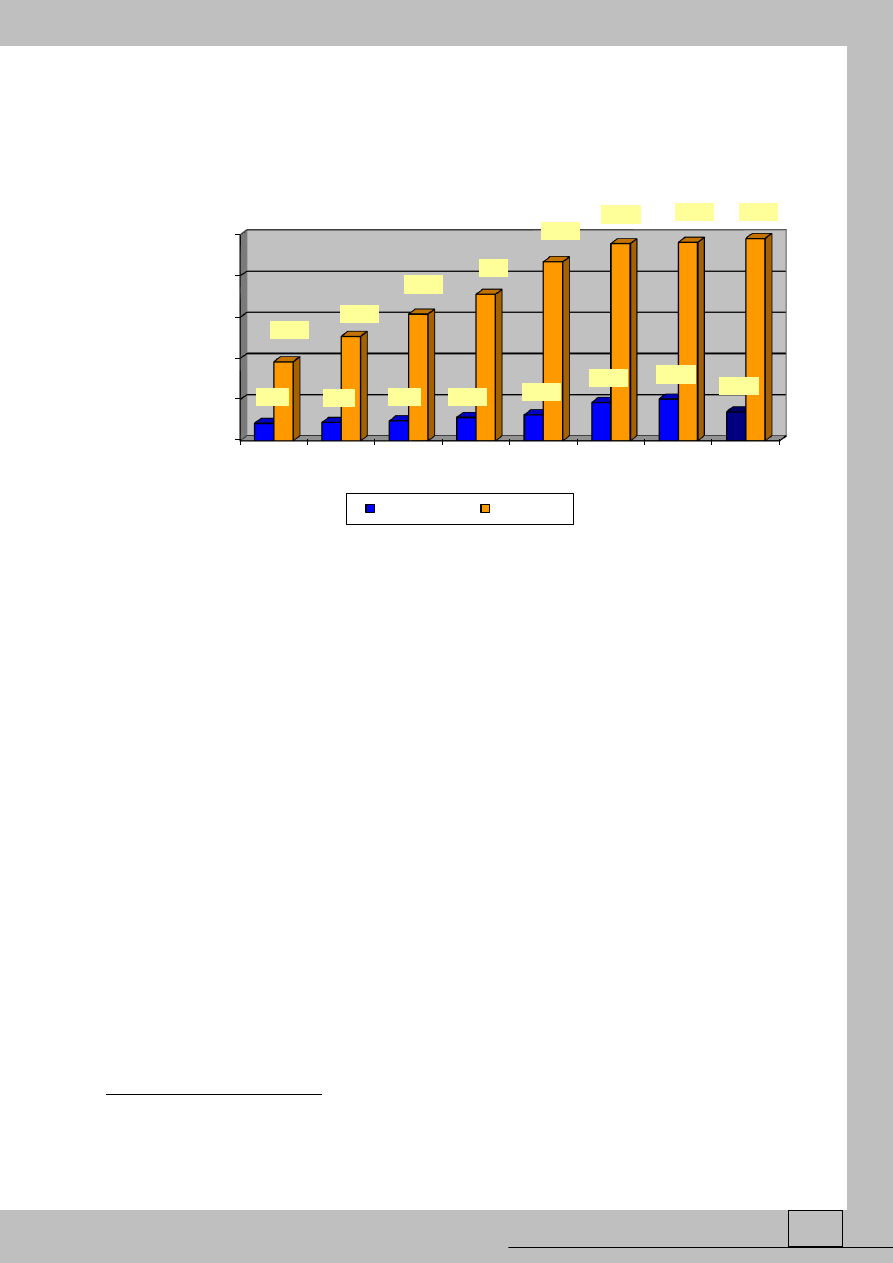

w poszczególnych grupach spółdzielni mleczarskich prezentuje wykres 1.

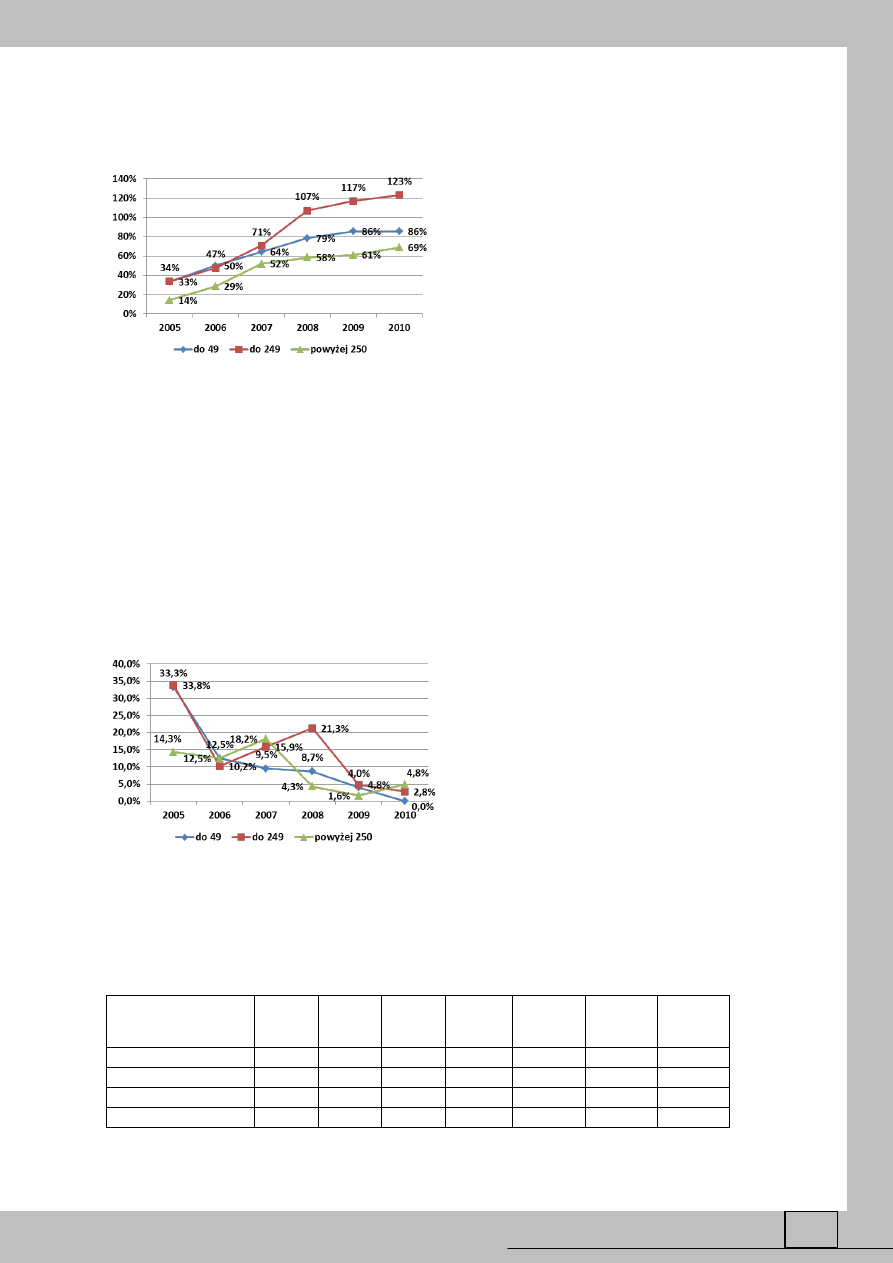

Wykres 1. Przyrost skupu mleka ogółem w badanych spółdzielniach (2004=100)

Źródło: opracowanie własne

W przyjętym okresie badawczym 2004-2010 przyrost w skupie mleka był najwyższy

w grupie średnich spółdzielni mleczarskich w 2008 roku, kiedy to osiągnął 10% przyrost

w stosunku do roku 2004. Jednocześnie w tym samym roku małe spółdzielnie odnotowały

ujemny przyrost na poziomie 6%. W roku 2010 skup mleka był na takim samym poziomie

Logistyka - nauka

Logistyka 2/2013

25

w stosunku do przyjętego początkowego okresu badań dla małych i dużych spółdzielni,

jedynie średnie spółdzielnie odnotowały 6% przyrost.

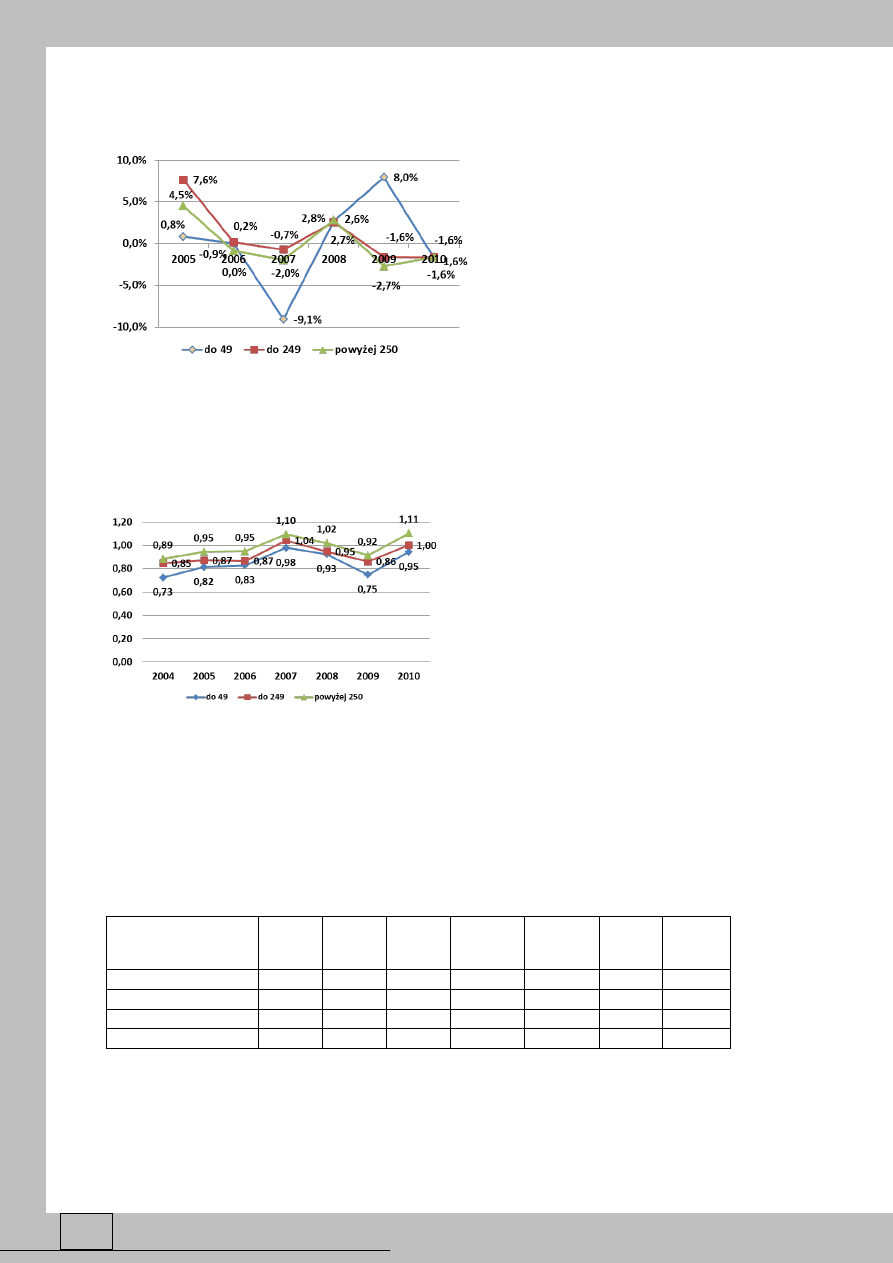

Analizę tempa zmian w badanych spółdzielniach prezentuje wykres 2.

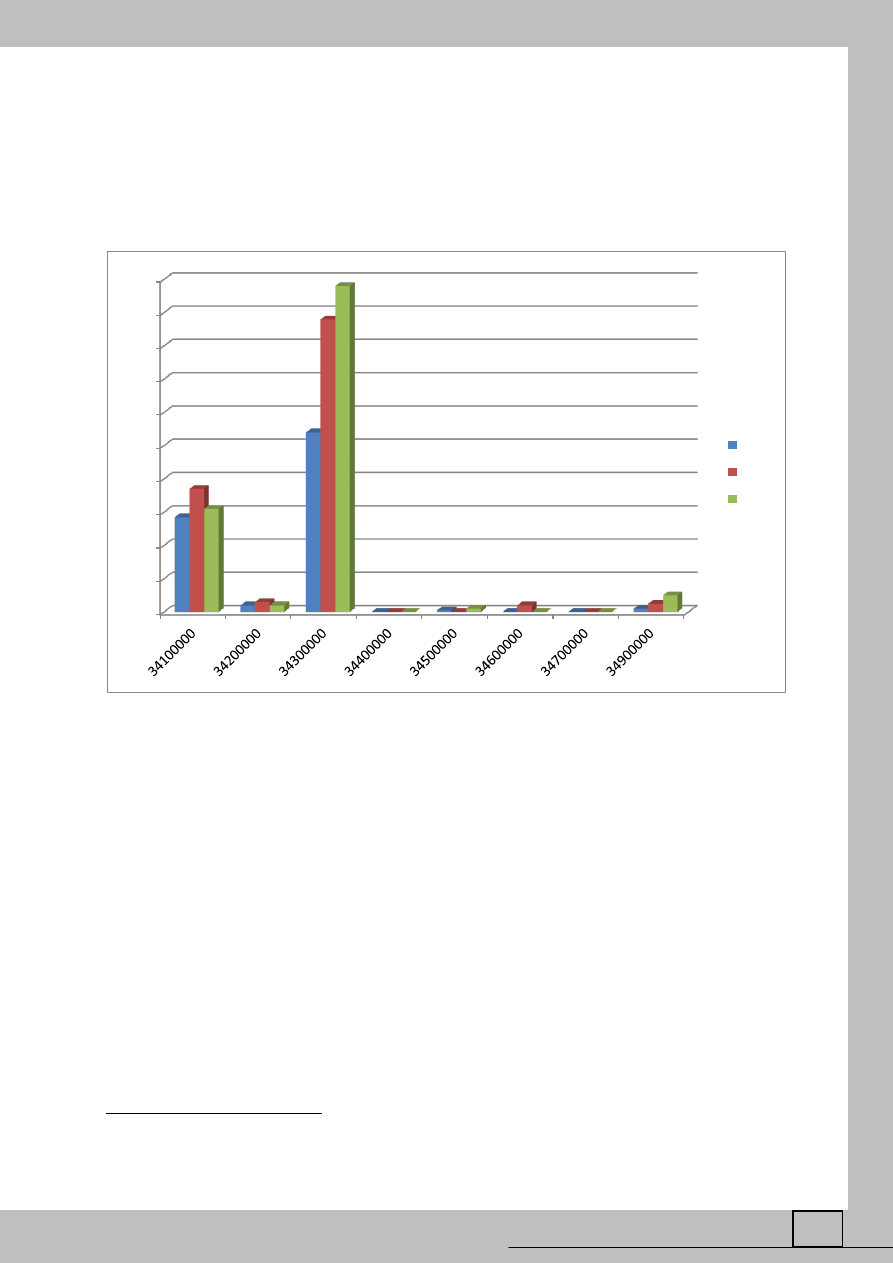

Wykres 2. Tempo zmian skupu mleka ogółem w badanych spółdzielniach

Źródło: opracowanie własne

Tempo zmian skupu mleka ogółem w badanych spółdzielniach charakteryzuje się

szczególnie dużą dynamiką dla małych spółdzielni, gdzie w 2007 odnotowujemy głęboki

spadek w skupie mleka, by następnie w 2009 osiągnąć wysoki dodatni przyrost.

Te dynamiczne zmiany w skupie mleka są pochodną zmian jakie zachodzą w przeciętnych

cenach skupu mleka, co prezentuje wykres 3.

Wykres 3. Przeciętne ceny skupu mleka w badanych spółdzielniach

Źródło: opracowanie własne

Przeciętne ceny skupu mleka wahają się od 0,7zł do 1,11zł i są zróżnicowane w zależności

od wielkości spółdzielni. Po prostu duże spółdzielnie oferują zdecydowanie wyższe

przeciętne stawki w skupie mleka rolnikom produkującym mleko surowe, niż ma to miejsce

w przypadku średnich i małych spółdzielni.

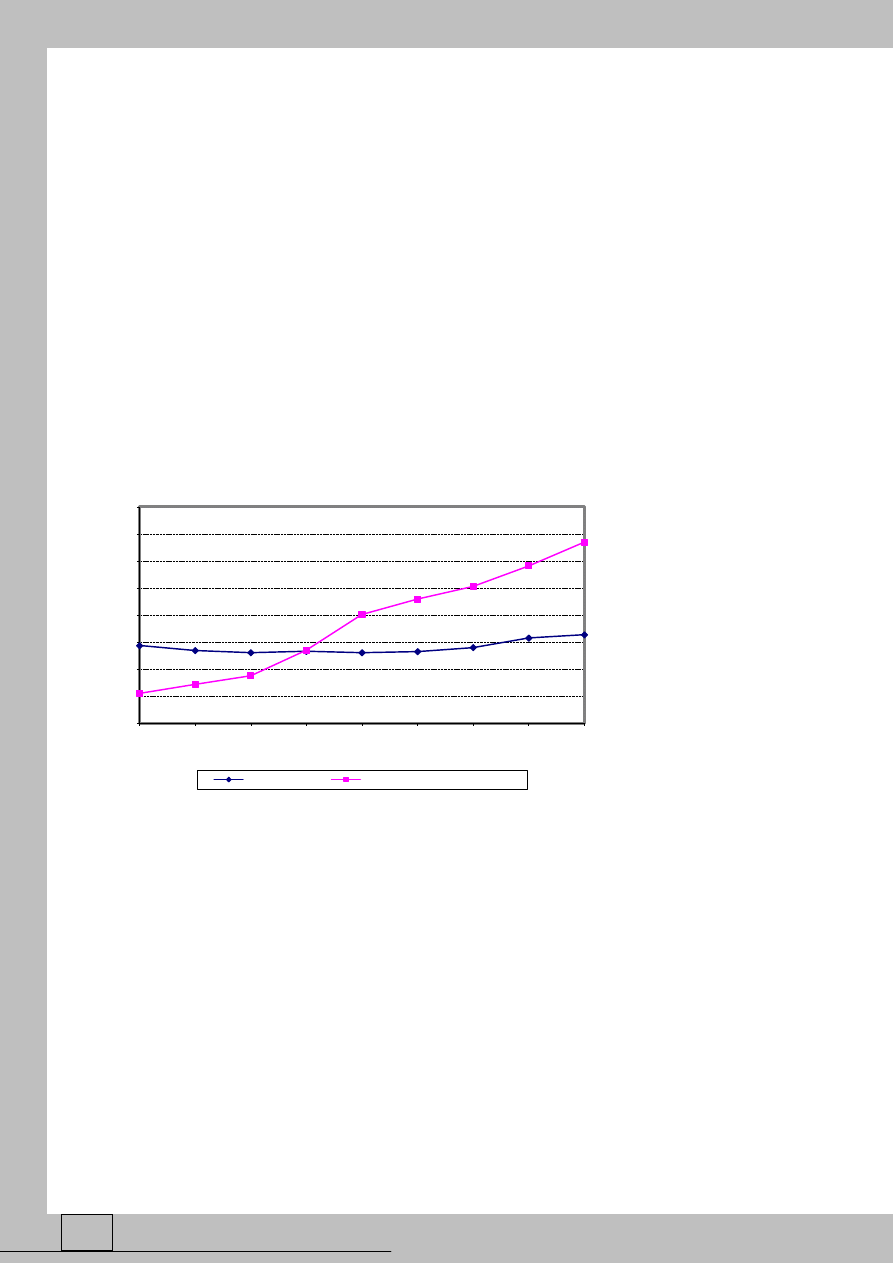

Na wielkość skupu mleka w spółdzielniach mleczarskich bezpośredni wpływ ma średnia

wielkość dostawy mleka z jednego gospodarstwa rolnego. Dane na ten temat prezentuje tabela

poniżej.

Tabela 2 Średnia wielkość dostawy mleka z jednego gospodarstwa (w tys. litrów)

Wielkość spółdzielni

ze względu na

zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

21

28

31,5

34,5

37,5

39

39

Średnie

23,5

31,5

34,7

40,2

48,7

51,0

52,5

Duże

38,5

44

49,5

58,5

61

62

65

Razem

26,6

33,7

37,6

43,3

49,0

50,8

52,2

Źródło: opracowanie własne

Według pozyskanych danych ze spółdzielni mleczarskich najniższe średnie wielkości

dostawy mleka z jednego gospodarstwa bez względu na wielkość spółdzielni były

w początkowym okresie badawczym i kształtowały się na poziomie od 21 tys. litrów

w małych spółdzielniach do 39 tys. litrów w dużych spółdzielniach, najwyższe zaś wartości

Logistyka - nauka

Logistyka 2/2013

26

miały miejsce w 2010 i kształtowały się odpowiednio od 39 tys. litrów w małych

spółdzielniach do 65 tys. litrów w dużych.

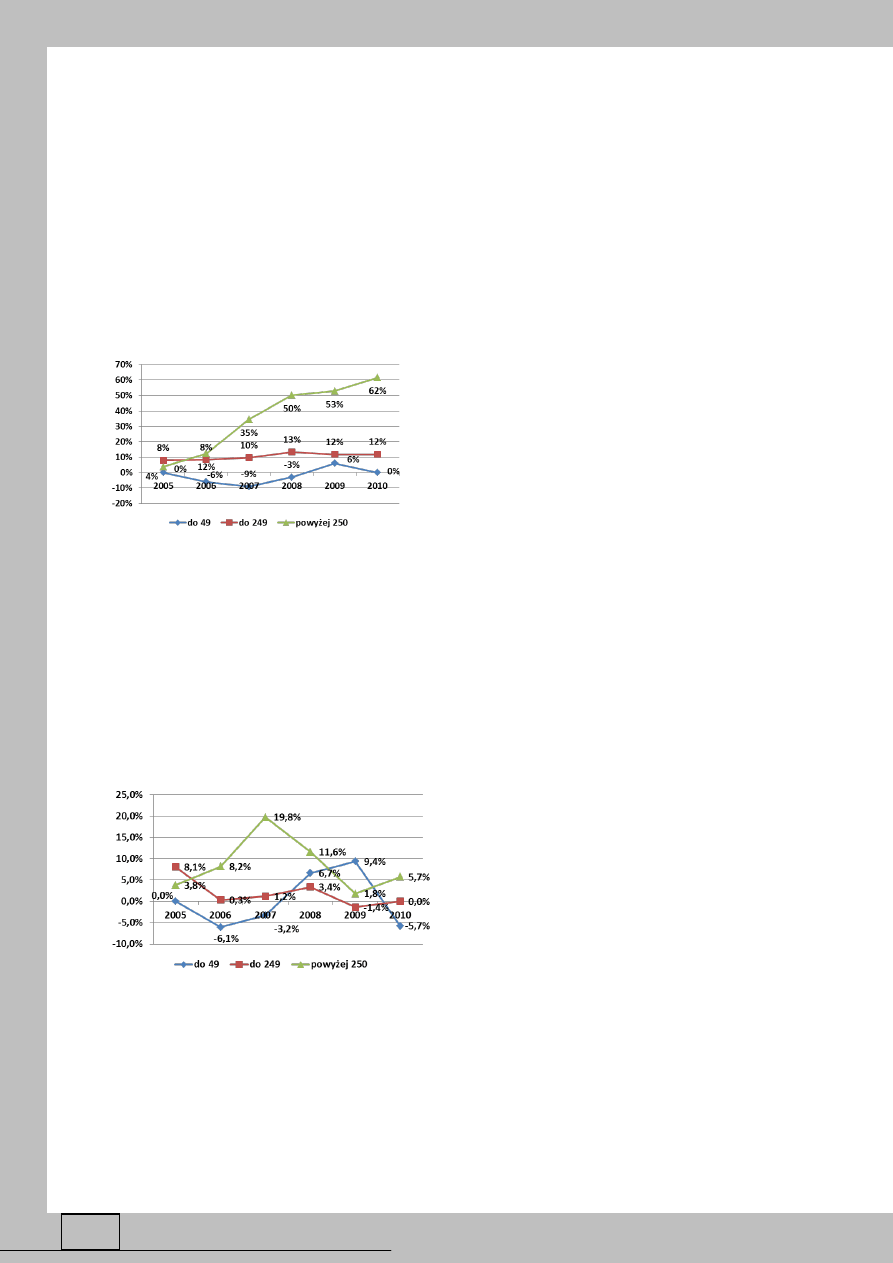

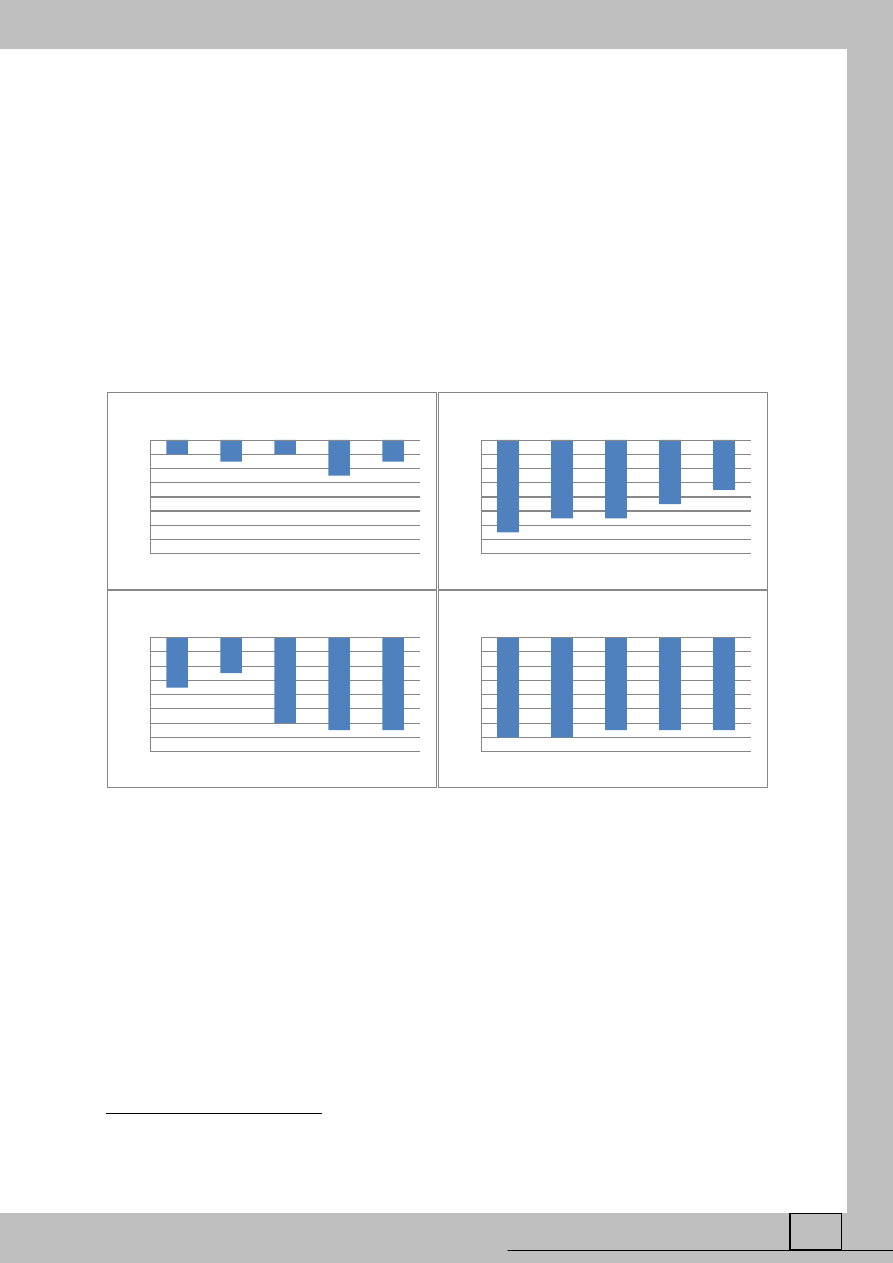

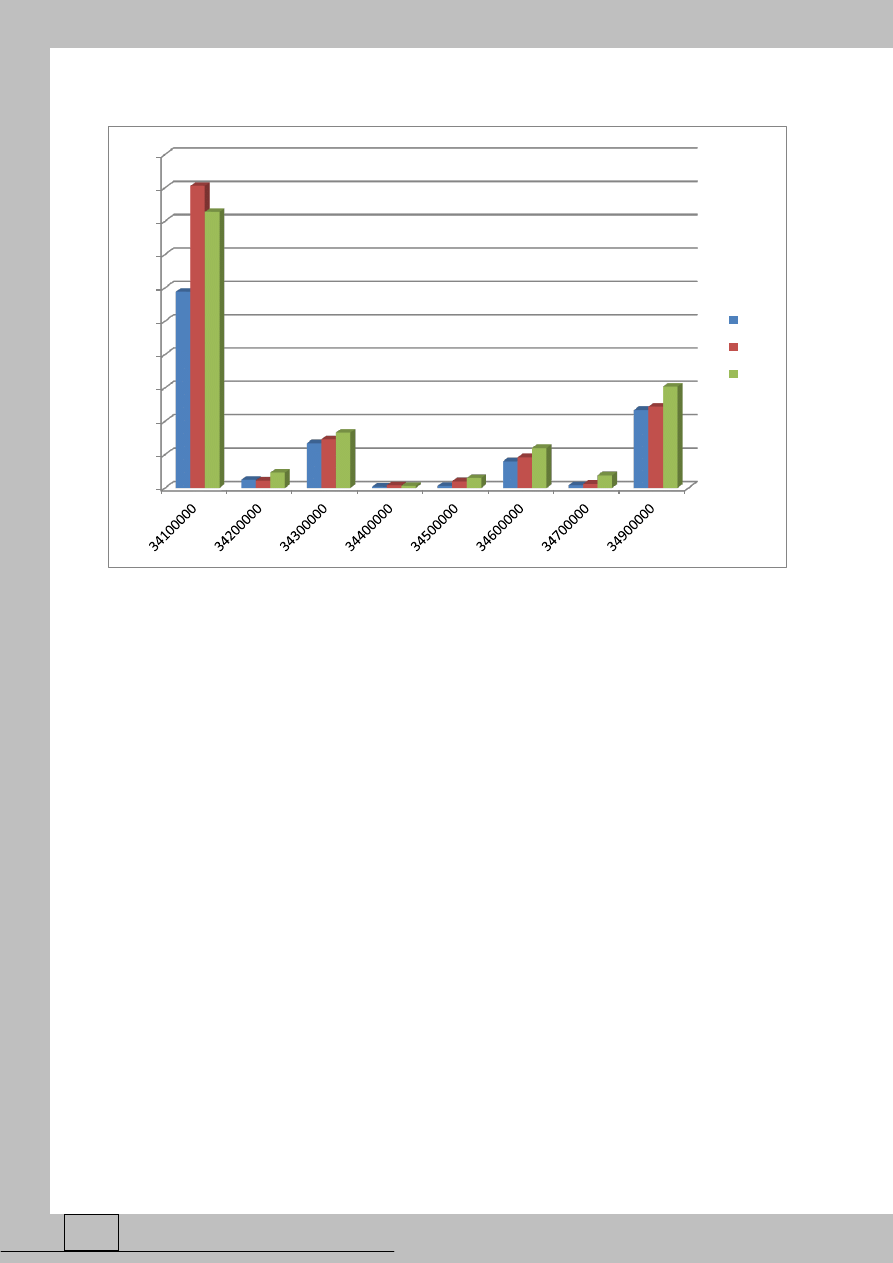

Analizę przyrostu w zakresie średniej wielkości dostaw mleka z jednego gospodarstwa

rolnego w stosunku do roku 2004 przedstawia wykres 4.

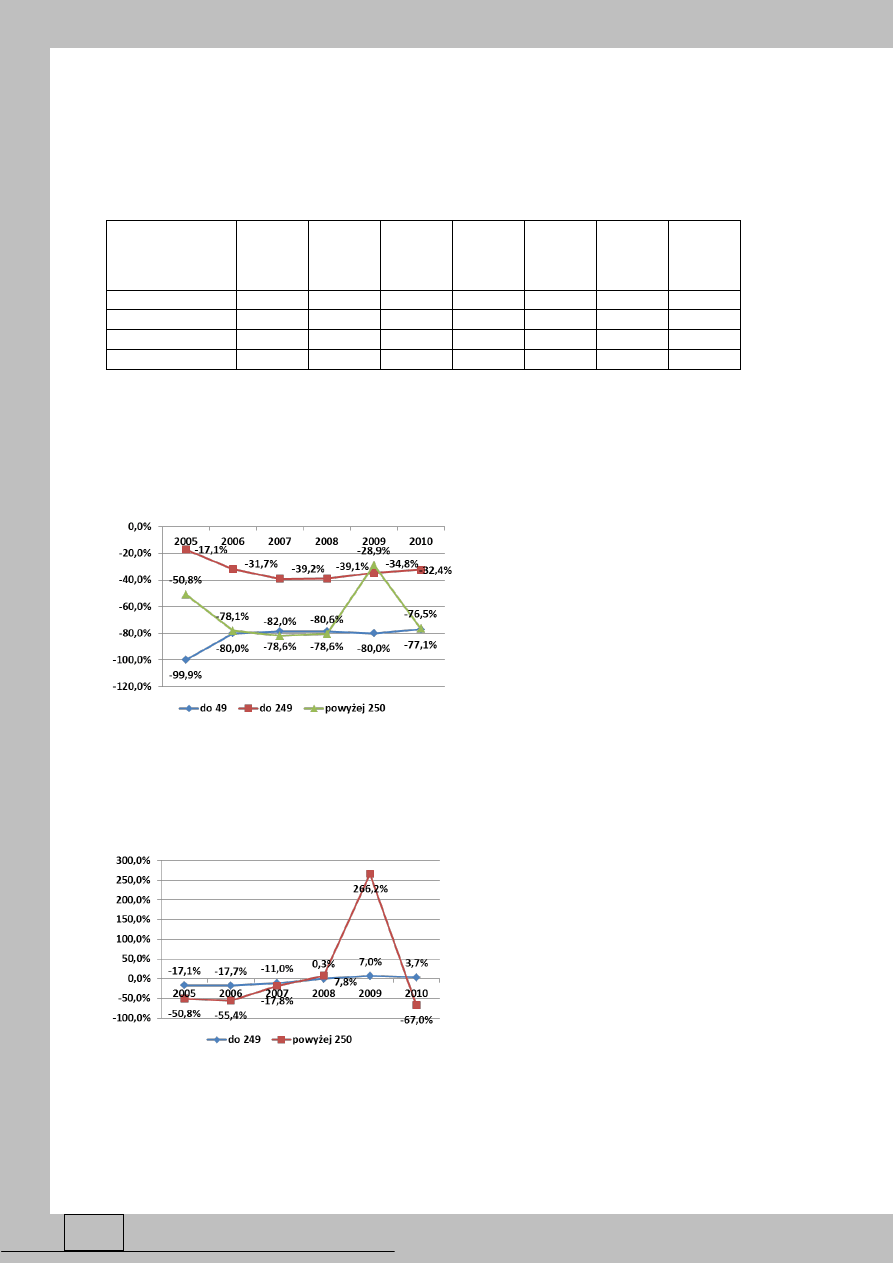

Wykres 4. Przyrost średniej wielkości dostawy mleka z jednego gospodarstwa rolnego (2004=100)

Źródło: opracowanie własne

Porównując średnią wielkość dostaw mleka z jednego gospodarstwa rolnego do roku 2004

największe przyrosty wystąpiły w grupie średnich spółdzielni mleczarskich w 2010

i wynosiły 123%, następnie 86% w grupie małych spółdzielni mleczarskich i 69% w dużych

spółdzielniach mleczarskich. Na podstawie zaprezentowanych danych można wnioskować, że

gospodarstwa rolne w sposób znaczący powiększyły produkcję mleka, na co wpływ ma

przyrost mleczności krów.

Jednakże tempo przyrostu w średnim skupie mleka z jednego gospodarstwa rolnego we

wszystkich kategoriach spółdzielni było malejące i wynosiło odpowiednio: w grupie małych

spółdzielni od 33% w 2004 r. do 0% w 2010 r, w grupie średnich spółdzielni od 34% w 2004

r. do 3% w 2010 r. oraz w dużych spółdzielniach odpowiednio od 14% do 5%. Przebieg

zmian z roku na rok w średnim skupie mleka z jednego gospodarstwa rolnego prezentuje

wykres poniżej.

Wykres 5. Tempo zmian średniej wielkości dostawy mleka z jednego gospodarstwa rolnego

Źródło: opracowanie własne

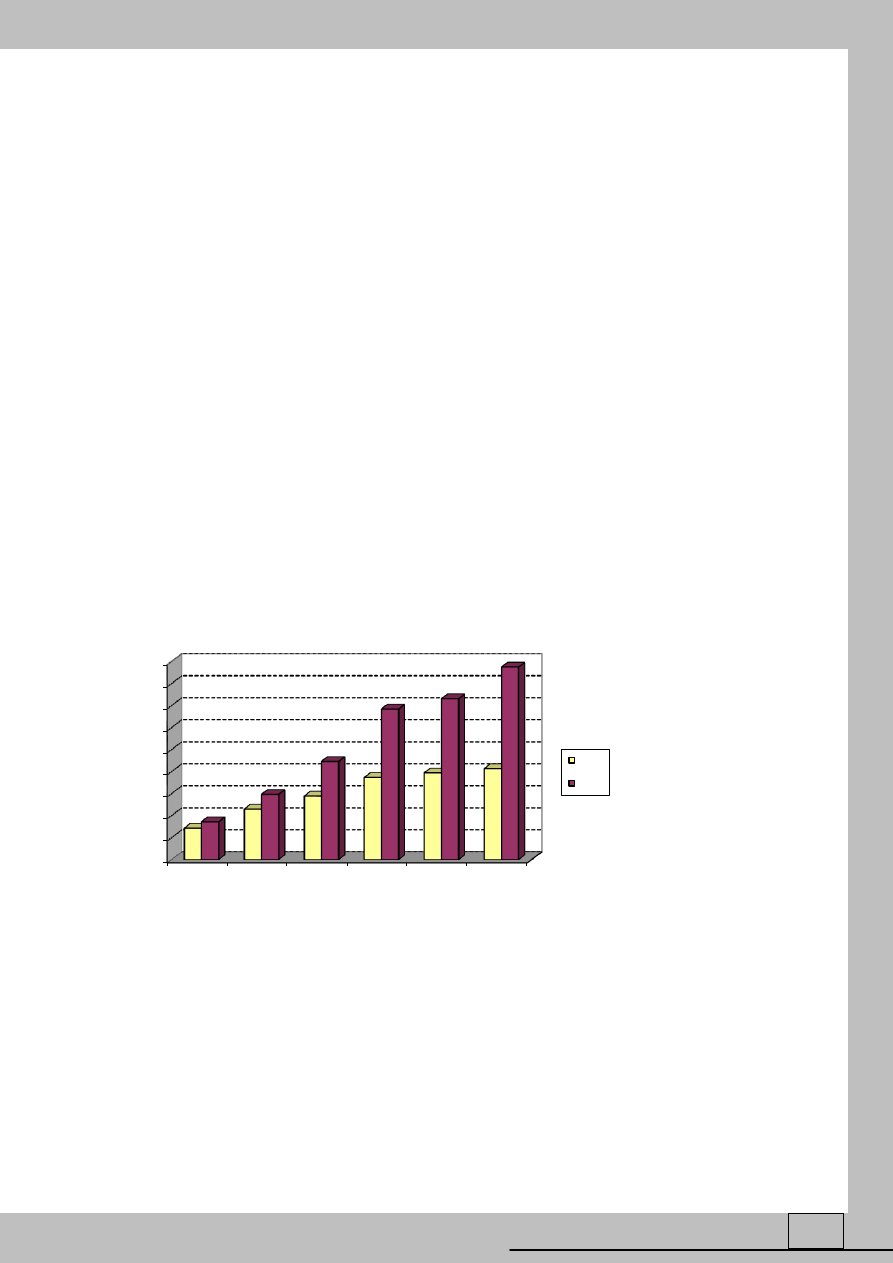

Wielkość dostaw mleka z gospodarstw oraz wielkość skupu mleka w badanych

spółdzielniach przekłada się bezpośrednio na ilość mleka przerabianą przez spółdzielnię

w ciągu doby. Dane w tym zakresie prezentuje.

Tabela 3 Przeciętna ilość mleka przerabiana przez spółdzielnię w ciągu doby w roku

kalendarzowym (tys. litrów)

Wielkość spółdzielni

ze względu na

zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

16,5

16,5

15,5

15,0

16,0

17,5

16,5

Średnie

60,9

65,8

66,0

66,7

69,0

68,0

68,1

Duże

182,5

189,5

205,0

245,5

274,0

279,0

295,0

Razem

80,2

84,4

88,1

98,5

107,0

108,1

111,9

Źródło: opracowanie własne

Logistyka - nauka

Logistyka 2/2013

27

Ogółem we wszystkich badanych spółdzielniach najniższa przeciętna ilość mleka

przerabiana przez spółdzielnię w ciągu doby w roku kalendarzowym była w początkowym

okresie badawczym i wynosiła ponad 80 tys. litrów, najwyższa zaś w ostatnim przyjętym

okresie badawczym (prawie 112 tys. litrów). Z tym, że w grupie dużych spółdzielni

przeciętna ilość mleka przerabiana przez spółdzielnię w ciągu doby kształtowała się na

poziomie 182,5 - 295 tys. litrów w przyjętym okresie badawczym i była ponad czterokrotnie

wyższa w roku 2010 niż w średnich spółdzielniach mleczarskich oraz osiemnastokrotnie

wyższa niż w małych spółdzielniach.

Dynamika wzrostu przeciętnej ilości mleka przerabianej przez spółdzielnię w ciągu doby

w roku kalendarzowym była najwyższa w 2010 roku w dużych spółdzielniach w stosunku do

roku 2004, kiedy to osiągnęła 62%, zdecydowanie niższa była dla średnich spółdzielni

przyjmując wartość 12%, a dla małych spółdzielni ukształtowała się na tym samym poziomie

jak w roku 2004. (wykres 6)

Wykres 6. Dynamika wzrostu przeciętnej ilości mleka przerabianej przez spółdzielnię w ciągu

doby w roku kalendarzowym (2004=100)

Źródło: opracowanie własne

Natomiast tempo zmian towarzyszące wzrostowi przeciętnej ilości mleka przerabianej

przez spółdzielnię w ciągu doby szczególnie w przypadku dużych spółdzielni na przestrzeni

lat 2004-2010 wykazuje wyraźne tendencje wzrostowe do roku 2007, gdzie przyjmuje

najwyższą wartość około 20%, w kolejnych latach ma miejsce malejące tempo zmian, co

oznacza, że z roku na rok systematycznie spadała przeciętna ilość mleka przerabiana przez

spółdzielnię w ciągu doby, by osiągnąć wartość 6% w roku 2010. Bardzo nierówną dynamiką

zmian w tym zakresie charakteryzowały się małe spółdzielnie, gdzie amplituda na

prezentowanym wykresie 7 spadała do wartości ujemnych, by następnie w kolejnych latach

przyjmować wartości dodatnie.

Wykres 7. Tempo zmian przeciętnej ilości mleka przerabianej przez spółdzielnię w ciągu doby w roku

kalendarzowym

Źródło: opracowanie własne

Systematyczne spadki z roku na roku w przeciętnej ilości mleka przerabianej przez

spółdzielnię w ciągu doby odnotowywały średnie spółdzielnie.

Obok prezentowanych powyżej kwestii dotyczących zapewnienia przez rolników bazy

surowcowej dla spółdzielni mleczarskich, kolejnym ważnym elementem w logistycznym

łańcuchu dostaw w mleczarstwie jest produkcja i sprzedaż produktów gotowych

Logistyka - nauka

Logistyka 2/2013

28

wytworzonych z mleka krowiego. Poniżej zostaną zaprezentowane analizy dokonane na

podstawie uzyskanych danych w badanych spółdzielniach mleczarskich dotyczące sprzedaży

wybranych produktów mleczarskich takich jak: mleko płynne, śmietany i śmietanki, sery

świeże i masła.

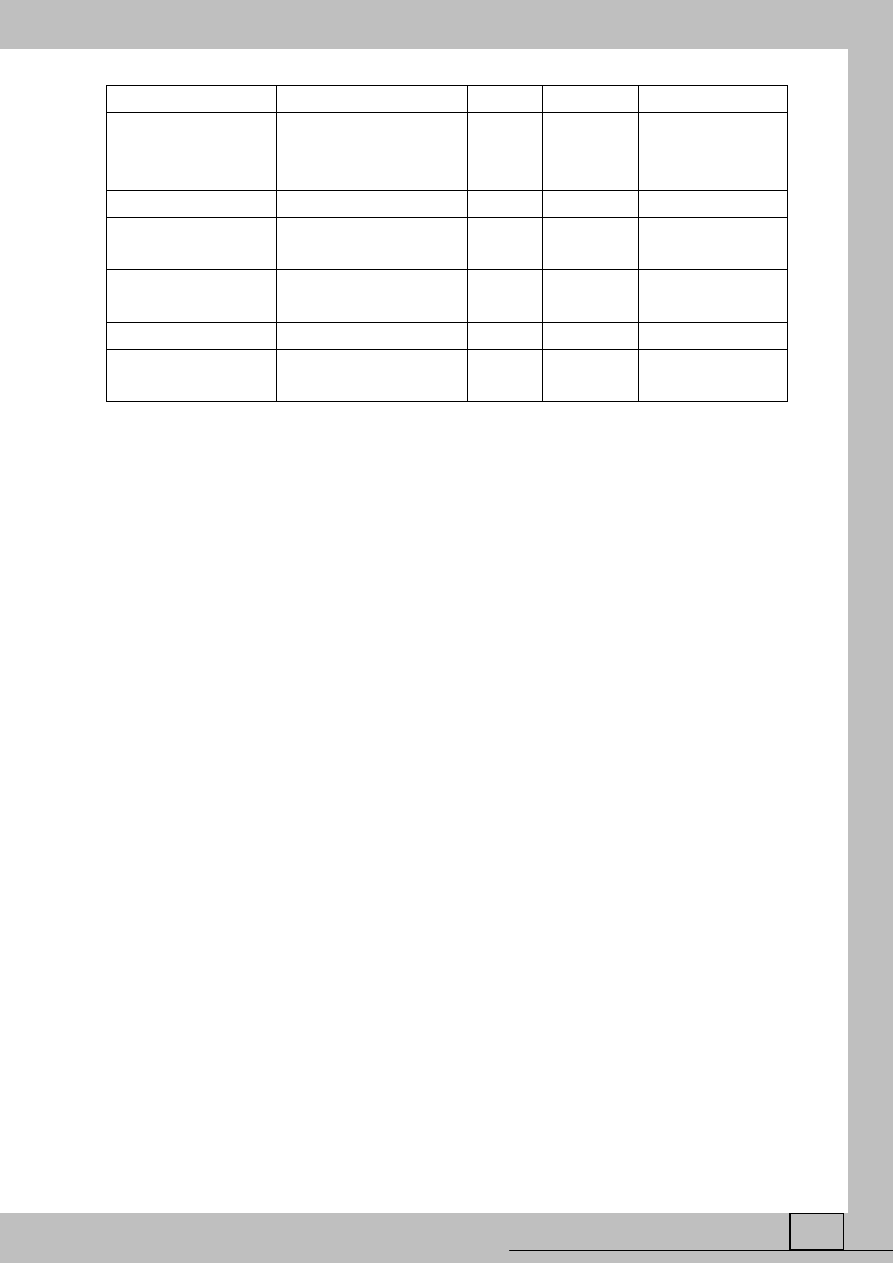

Sprzedaż mleka płynnego ogółem w roku 2010 kształtowała się na poziomie ponad 30 tys.

ton (tabela 4). W sprzedaży tego asortymentu niewątpliwie największym udziałem

charakteryzowały się duże i średnie spółdzielnie mleczarskie (odpowiednio na poziomie 66%

i 34%). Wśród badanych spółdzielni mleczarskich małe spółdzielnie w końcowym okresie

badawczym wykazały brak sprzedaży tego asortymentu, mimo iż w latach 2008-2009

sprzedaż mleka płynnego była na poziomie powyżej tysiąca ton.

Tabela 4. Ilościowa sprzedaż mleka płynnego (pasteryzowane, UHT, inne) w tonach ogółem

Wielkość spółdzielni ze

względu na zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

251

15

40

882

1150

1060

0

Średnie

6458

18283

18966

15077

15230

10917

10420

Duże

19519

15554

13560

37018

13175

15547

19980

Razem

26228

33852

32566

52977

29555

27524

30400

Źródło: opracowanie własne

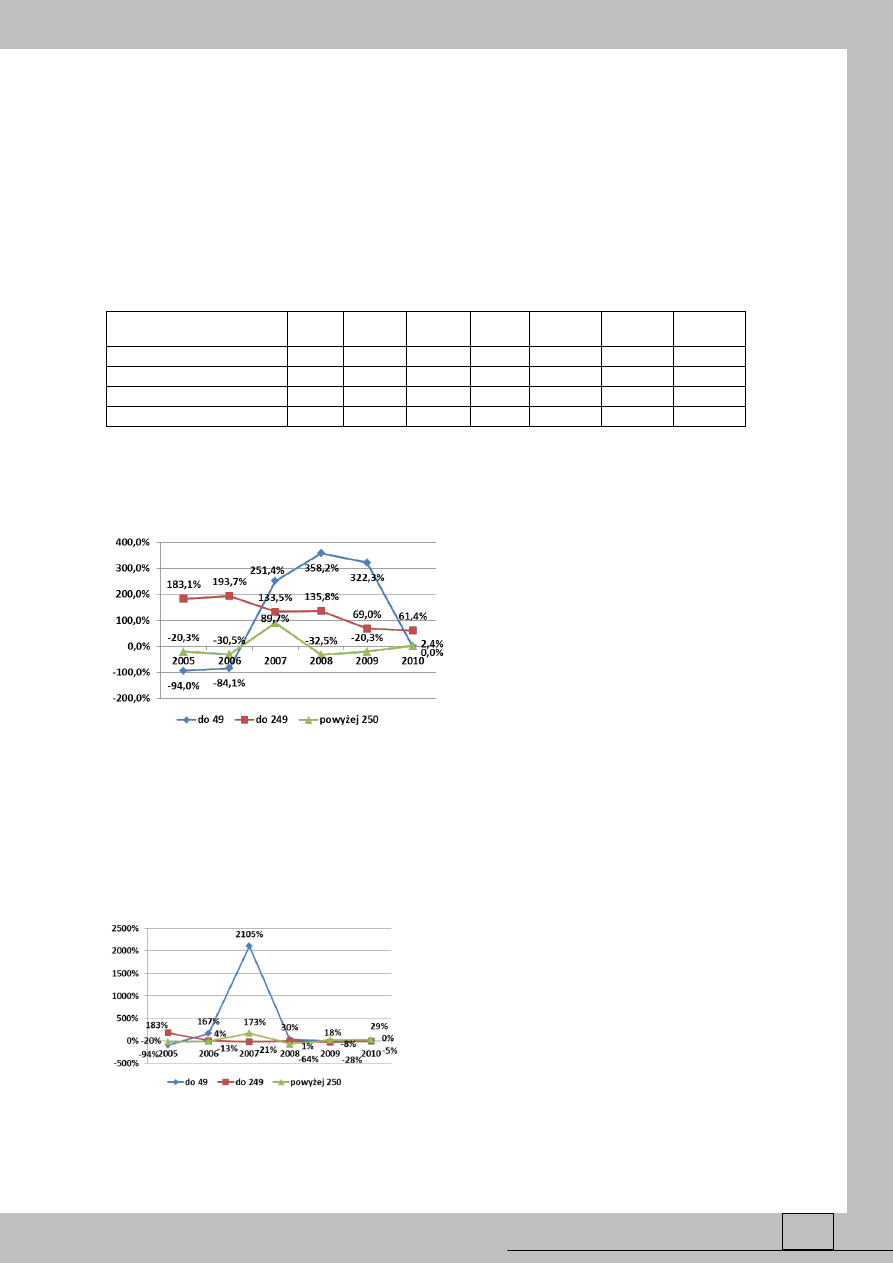

Ten drastyczny spadek w sprzedaży mleka płynnego w małych spółdzielniach w roku 2010

jest tym bardziej niezrozumiały w świetle analiz prezentowanych na wykresie 8, gdzie

przyrosty w całym okresie badawczym w stosunku do roku bazowego mają wyraźny

charakter wzrostowy praktycznie aż do roku 2009.

Wykres 8. Przyrosty w sprzedaży mleka płynnego w stosunku do roku 2004

Źródło: opracowanie własne

W przypadku średnich spółdzielni przyrosty w sprzedaży mleka płynnego miały

zdecydowanie tendencje malejące w stosunku do okresu początkowego badań, w dużych

spółdzielniach natomiast odnotowano głębokie spadki w sprzedaży mleka płynnego.

Prezentowane na wykresie 9 tempo zmian sprzedaży mleka płynnego we wszystkich

badanych spółdzielniach mleczarskich kształtuje się bardzo dynamicznie, przybierając

wartości ujemne w jednym roku, by w następnym okresie osiągnąć wysokie przyrosty

dodatnie.

Wykres 9. Tempo zmian sprzedaży mleka płynnego w latach 2005-2010

Źródło: opracowanie własne

Logistyka - nauka

Logistyka 2/2013

15

Szczególnie charakterystyczne zmiany wystąpiły w przypadku małych spółdzielni, gdzie

po głębokim spadku w 2005 roku nastąpił bardzo wysoki wzrost w sprzedaży mleka płynnego

w roku 2007.

Dane ilościowe w zakresie sprzedaży śmietany i śmietanki przez badane spółdzielnie

prezentuje tabela 5. Ogółem w roku 2010 sprzedaż tego asortymentu kształtowała się na

poziomie 20 tys. ton i podobnie jak przy sprzedaży mleka zdecydowanie największy udział

miały duże spółdzielnie około 18 tys. ton, co stanowi prawie 90%, znacznie niższy udział na

poziomie 11% miały średnie spółdzielnie, a praktycznie zerową sprzedaż odnotowały małe

spółdzielnie.

Tabela 5. Ilościowa sprzedaż śmietany i śmietanki w badanych spółdzielniach (w tonach)

Wielkość spółdzielni

ze względu na

zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

151

87

94

39

45

55

0

Średnie

2288

2639

2587

2694

2555

2323

2138

Duże

8856

9869

9963

13276

11071

14152

17895

Razem

11295

12595

12644

16009

13671

16530

20033

Źródło: opracowanie własne

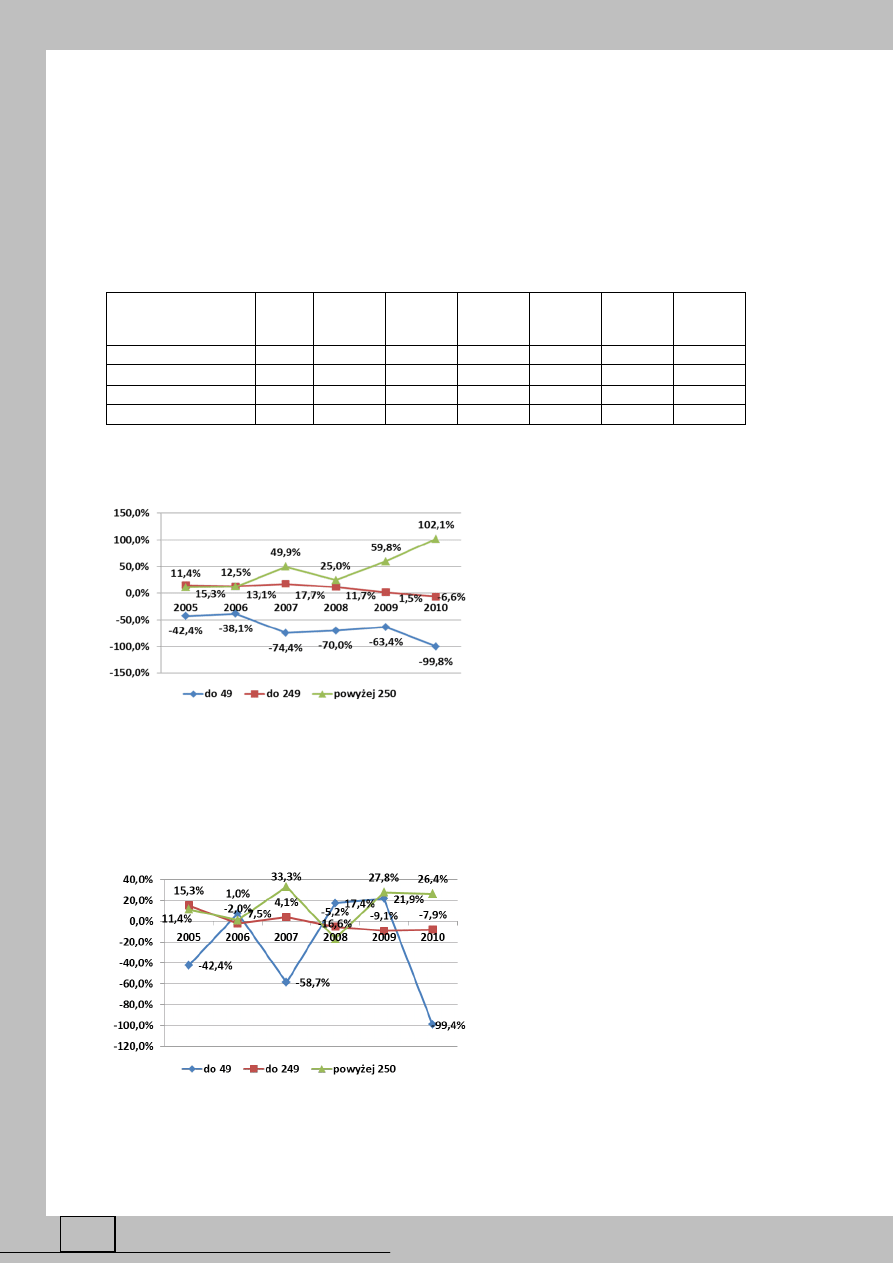

Przyrosty w zakresie sprzedaży śmietany i śmietanki w stosunku do roku początkowego

badań w dużych spółdzielniach mleczarskich mają wyraźnie tendencję wzrostową, gdzie

w 2010 roku ma miejsce podwojenie sprzedaży tego asortymentu. (wykres 10)

Wykres 10. Przyrosty w zakresie sprzedaży śmietany i śmietanki w stosunku do roku początkowego

badań (2004=100)

Źródło: opracowanie własne

Natomiast w przypadku średnich spółdzielni sprzedaż śmietany i śmietanki ma wyraźny

trend spadkowy, a w małych spółdzielniach zostały odnotowane duże spadki w sprzedaży

tego asortymentu osiągając praktycznie zerową sprzedaż w 2010 roku.

Z roku na rok małe spółdzielnie charakteryzują się bardzo zmiennymi przyrostami

w zakresie sprzedaży śmietany i śmietanki, co prezentuje wykres 11.

Wykres 11. Tempo zmian sprzedaży śmietany i śmietanki w latach 2005-2010

Źródło: opracowanie własne

Logistyka - nauka

Logistyka 2/2013

30

W przypadku średnich spółdzielni z roku na rok sprzedaż śmietany i śmietanki miała

trwałe tendencje spadkowe, a w dużych spółdzielniach występują w tym zakresie niewielkie

wahania.

Sprzedaż świeżych serów ogółem kształtuje się na poziomie 6,5 tys. ton i również w tym

asortymencie największą sprzedaż odnotowują duże spółdzielnie. W małych spółdzielniach

jest wyraźny spadek z 125 ton w 2007 do 45 ton w 2010. Szczegółowe dane w zakresie

sprzedaży świeżych serów prezentuje tabela 6.

Tabela 6: Ilościowa sprzedaż świeżych serów w badanych spółdzielniach (w tonach)

Wielkość spółdzielni ze

względu na

zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

358

15

125

125

64

45

45

Średnie

1849

2317

2355

2731

2658

2522

2515

Duże

5648

4996

4668

4455

815

3888

3890

Razem

7855

7328

7148

7311

3537

6455

6450

Źródło: opracowanie własne

Analizując zmiany w sprzedaży świeżych serów w badanych spółdzielniach mleczarskich

należy podkreślić, że średnie spółdzielnie mleczarskie odnotowują dodatnie przyrosty

w sprzedaży tego asortymentu w stosunku do roku początkowego badań w całym okresie

prowadzonych badań. (wykres 12)

Wykres 12. Przyrosty w zakresie sprzedaży świeżych serów w stosunku do roku

początkowego badań (2004=100)

Źródło: opracowanie własne

Natomiast pozostałe dwie grupy spółdzielni charakteryzują się ujemnymi przyrostami

w zakresie sprzedaży świeżych serów.

Analizując natomiast tempo zmian sprzedaży świeżych serów należy podkreślić, że

najbardziej dynamiczne przebiega sprzedaż tego produktu w małych spółdzielniach, gdzie

w roku 2005 został odnotowany ujemny przyrost w sprzedaży na poziomie około 100%, by

w następnym roku osiągnąć przyrost ma poziomie ponad 700%.

Wykres 13. Tempo zmian sprzedaży świeżych serów w latach 2005-2010

Źródło: opracowanie własne

Logistyka - nauka

Logistyka 2/2013

31

Podobne dynamiczne zmiany charakteryzowały sprzedaż serów w dużych spółdzielniach,

natomiast w średnich spółdzielniach odnotowano z roku na rok malejące tempo zmian.

W przypadku sprzedaży masła zdecydowanie najwięcej sprzedają średnie spółdzielnie na

poziomie ponad siedmiuset ton w 2010 roku, co stanowi ponad 80% ogółu sprzedaży we

wszystkich spółdzielniach. (tabela 7)

Tabela 7. Ilościowa sprzedaż masła w badanych spółdzielniach (w tonach)

Wielkość

spółdzielni ze

względu na

zatrudnienie

2004

2005

2006

2007

2008

2009

2010

Małe

70

0

14

15

15

14

16

Średnie

1134

940

774

689

691

739

767

Duże

716

352

157

129

139

509

168

Razem

1920

1292

945

833

845

1262

951

Źródło: opracowanie własne

W spółdzielniach dużych sprzedaż masła jest prawie pięciokrotnie niższa niż w średnich

spółdzielniach, a w małych spółdzielniach różnica ta jest prawie pięćdziesięciokrotna.

Mimo, że średnie spółdzielnie mają największy udział w sprzedaży masła spośród

badanych spółdzielni, to i tak przyrosty w stosunku do roku bazowego w sprzedaży masła

przyjmują wartości ujemne, co ma miejsce również w pozostałych formach badanych

spółdzielni. (wykres 14)

Wykres 14. Przyrosty w zakresie sprzedaży masła w stosunku do roku początkowego badań

(2004=100)

Źródło: opracowanie własne

W analizie tempa zmian sprzedaży masła w małych spółdzielniach w 2006 roku nastąpił

bardzo wysoki przyrost, który bardzo zniekształca wykres 15 i z tego względu nie jest na nim

uwzględniony.

Wykres 15. Tempo zmian sprzedaży masła w latach 2005-2010

Źródło: opracowanie własne

W przypadku dużych i średnich spółdzielni możemy zaobserwować z roku na rok

tendencję wzrostową w sprzedaży masła.

Logistyka - nauka

Logistyka 2/2013

32

Podsumowanie

W logistycznym łańcuchu dostaw w mleczarstwie kluczową pozycję zajmują

gospodarstwa rolne produkujące mleko surowe oraz spółdzielnie mleczarskie prowadzące

skup mleka surowego i produkujące gotowe wyroby mleczne.

Na podstawie pozyskanych danych w wyniku przeprowadzonych badań pilotażowych

można wnioskować, że dominującą rolę w zakresie skupu i przeciętnej ilości mleka

przerabianej przez spółdzielnię w ciągu doby mają spółdzielnie duże, co w dużej mierze jest

konsekwencją między innymi oferowania przez te spółdzielnie znacznie wyższych stawek

w skupie mleka.

W przyjętym okresie badawczym praktycznie we wszystkich rodzajach spółdzielni

nastąpiły znaczące przyrosty w średnim skupie mleka z jednego gospodarstwa rolnego, co jest

wynikiem przede wszystkim zwiększonej produkcji mleka poprzez wzrost mleczności krów.

W zakresie produkcji i sprzedaży wybranych wyrobów gotowych takich jak: mleko

płynne, śmietany i śmietanki, świeże sery w badanych przedsiębiorstwach największym

udziałem charakteryzowały się duże spółdzielnie mleczarskie. Jedynie w sprzedaży masła

dominującą rolę miały średnie spółdzielnie mleczarskie.

Streszczenie

Przemysł mleczarski odgrywa ważną rolę w sektorze spożywczym. Jest to dział gospodarki

związany z produkcją mleka, jego skupem, magazynowaniem, przerobem i dystrybucją takich

produktów mleczarskich jak: mleko spożywcze, masło, śmietana, sery dojrzewające, topione i

twarogowe, napoje mleczne, mleko w proszku, kazeina czy lody.

W mleczarstwie przepływ surowców, materiałów, półproduktów i produktów wykracza

poza pojedyncze przedsiębiorstwo i tworzy logistyczny łańcuch dostaw produktów

wytwarzanych z mleka. W tym logistycznym łańcuchu dostaw produktów mleczarskich

ważną rolę odgrywa nie tylko wielkość konsumpcji wyrobów gotowych z mleka, ale również

ilość dostarczonego mleka surowego.

W związku z powyższym celem referatu jest analiza danych w zakresie produkcji mleka

surowego i produkcji wyrobów mleczarskich w wybranych spółdzielniach mleczarskich

Characterization of the logistic supply chain in the range of raw materials and finished

products flow in chosen dairy cooperatives

Abstract

The dairy industry plays an important role in the food sector. It is the economic activity

connected with the milk production, purchase, storage, processing and distribution of dairy

products such as drinking milk, butter, cream, cheese ripening, melted and cottage cheese,

milk beverages, milk powder, casein, or ice cream.

In the dairy sector the flow of raw materials, intermediates and products goes beyond a

single company and creates a logistics supply chain of milk products. In the logistics supply

chain of dairy products an important role play not only the volume of consumption of finished

milk products, but also the amount of raw milk delivered.

Therefore, the goal of the paper is to analyze the data in the production of raw milk and

dairy production in selected dairy cooperatives.

Literatura:

1. Kapusta F., Logistyczny łańcuch mleka w Polsce, cz. I, Przegląd Mleczarski 6/2009.

Logistyka - nauka

Logistyka 2/2013

33

Sławomir Juszczyk,

Jolanta Pochopień,

Rafał Balina

1

Szkoła Główna Gospodarstwa Wiejskiego w Warszawie

Skuteczność polskich modeli do prognozowania

bankructwa przedsiębiorstw transportu drogowego

towarów masowych

Wprowadzenie

Upadłość przedsiębiorstw transportowych funkcjonujących m.in. w obszarze logistyki jest

nieodłącznym elementem funkcjonowania gospodarki opartej na zasadach rynkowych.

Zmienność otoczenia przedsiębiorstw oraz duża złożoność warunków prowadzenia

działalności gospodarczej zwiększa skalę i ryzyko bankructwa. Zainteresowanie

problematyką prognozowania zagrożeń w funkcjonowaniu przedsiębiorstw pojawiło się w

Stanach Zjednoczonych na początku XX wieku. W Polsce problematyka predykcji

bankructwa stała się przedmiotem zainteresowania badaczy około połowy lat 90-tych.

W branży transportu drogowego najgorszy pod względem upadłości przedsiębiorstw był

rok 2009, sądy orzekły wtedy 61 bankructw. W 2010 roku poziom upadłości zmniejszył się

o połowę (32 orzeczenia o bankructwach). Również w 2011 roku zaobserwowano spadek

upadłości o blisko 50% (17 orzeczeń). W przypadku branży transportu drogowego należy

pamiętać, że duża liczba małych firm likwiduje działalność gospodarczą, nie przeprowadzając

oficjalnej procedury upadłościowej, ponieważ w tej branży dominują mikro firmy

przewozowe [6].

Celem niniejszego artykułu jest weryfikacja skuteczności wybranych polskich modeli do

prognozowania zagrożenia bankructwem przedsiębiorstw z branży transportu drogowego

towarów.

Skuteczność wybranych dotychczasowych modeli dyskryminacyjnych

Badania nad oceną skuteczności modeli dyskryminacyjnych skonstruowanych, zarówno

dla gospodarki polskiej jak i gospodarek zagranicznych były przedmiotem zainteresowań

wielu badaczy. Zajmowali się tym zagadnieniem między innymi: Stasiewski [16], Gasza [7],

Rogowski [14], Koralun-Bereźnicka [12] i wielu innych. Wskazują oni na potrzebę

konstrukcji modeli dyskryminacyjnych dla polskich warunków, gdyż modele do oceny

zagrożenia

bankructwem

opracowane

dla

gospodarek

wysoko

rozwiniętych,

charakteryzowały się zbyt niską sprawnością względem podmiotów polskich.

Należy podkreślić, że polskie modele dyskryminacyjne były konstruowane

w ciągu ostatnich kilkunastu lat. W czasie tym zaszły znaczące zmiany w sposobach

zarządzania przedsiębiorstwem, zmieniło się otoczenie przedsiębiorstw oraz gospodarka

polska ulega wyraźnym przeobrażeniom. Spowodowało to potrzebę weryfikacji przydatności

modeli prognozowania zagrożenia bankructwem [8]. Ocenę skuteczności modeli

dyskryminacyjnych skonstruowanych dla warunków polskich przeprowadzili między innymi:

1

Dr hab. Sławomir Juszczyk, prof. SGGW i UJK, Wydział Nauk Społecznych, Samodzielny Zakład

Zarządzania.

Mgr J. Pochopień, Doktorant, Szkoła Główna Gospodarstwa Wiejskiego w Warszawie, Wydział Nauk

Ekonomicznych, Katedra Ekonomiki i Organizacji Przedsiębiorstw.

Mgr R. Balina, Doktorant, Szkoła Główna Gospodarstwa Wiejskiego w Warszawie, Wydział Nauk

Ekonomicznych, Katedra Ekonomiki i Organizacji Przedsiębiorstw.

Logistyka - nauka

Logistyka 2/2013

34

Czapiewski [3], Dec [5], Grzegorzewska i Runowski [9], Juszczyk [10], Kisielińska [11],

Stefański i Sabuhoro [17], Waszkowski [19] i inni. Uzyskane przez nich wyniki wskazywały

na obniżenie się skuteczności rozpoznawania bankrutów i niebankrutów polskich modeli

dyskryminacyjnych w porównaniu do ich pierwotnych wskazań. Pierwotna weryfikacja ich

skuteczności przez twórców modeli była przeprowadzana na bazie przedsiębiorstw

niejednorodnych pod względem przedmiotu prowadzenia działalności. Należy nadmienić,

że rzadko można spotkać opracowania dotyczące wykorzystania polskich modeli

dyskryminacyjnych, służących do oceny zagrożenia bankructwem, w ramach jednej branży.

Wyjątkami są tu badania przeprowadzone przez Juszczyka [10], który przeprowadził

weryfikację skuteczności modeli polskich i zagranicznych, dla branży spedycyjnej, a także

Stefańskiego [18], który dokonał oceny przydatności polskich modeli dyskryminacyjnych do

oceny zagrożenia bankructwem polskich banków giełdowych notowanych na Giełdzie

Papierów Wartościowych w Warszawie. Ponadto Dąbrowski i Boratyńska [4], dokonali oceny

zastosowania modeli dyskryminacyjnych dla spółek spożywczych notowanych na Giełdzie

Papierów Wartościowych w Warszawie. W związku z pojawiającym się trendem dotyczącym

analizowania bankructwa w ujęciu branżowym [15] właściwym wydaje się weryfikacja

polskich modeli do prognozowania bankructwa przedsiębiorstwa z branży transportu

drogowego towarów.

Ze względu na wykorzystanie w badaniach danych finansowych spółek

z ograniczoną odpowiedzialnością, z dalszych rozważań wykluczono modele, które

skonstruowano na potrzeby spółek akcyjnych lub innych form prawnych. Założenia dotyczące

niniejszego badania ograniczyły liczbę możliwych do wykorzystania modeli prognozowania

zagrożenia bankructwem. W związku z tym dokonano oceny przydatności polskich modeli

służących do oceny zagrożenia bankructwem przedsiębiorstw funkcjonujących w ramach

branży transportu drogowego towarów. Mając na uwadze wcześniejsze założenia odnośnie

próby badawczej, do oceny skuteczności predykcji wybrano następujące modele:

Pogodzińskiej i Sojak, Gajdki i Stosa I, Gajdki i Stosa II, Hadasik I, Hadasik II, Hadasik III,

Hadasik IV, Wierzby, Stępnia i Strąka I, Stępnia i Strąka II, Stępnia i Strąka III, Stępnia

i Strąka IV, Hołdy, INE PAN (Mączyńskiej i Zawadzkiego) I, INE PAN (Mączyńskiej

i Zawadzkiego) II, INE PAN (Mączyńskiej i Zawadzkiego) III, INE PAN (Mączyńskiej

i Zawadzkiego) IV, INE PAN (Mączyńskiej i Zawadzkiego) V, INE PAN (Mączyńskiej

i Zawadzkiego) VI, INE PAN (Mączyńskiej i Zawadzkiego) VII, Appenzeller i Szarzec I,

Appenzeller i Szarzec II, Poznański, Prusaka I, Prusaka II, Prusaka IV.

Należy nadmienić, że przy ocenie sprawności poszczególnych modeli przyjęto założenie,

że w przypadku, gdy analizowany model wskazywał na występowanie szarej strefy, czyli nie

określał jednoznacznie czy przedsiębiorstwo jest zagrożone bankructwem czy nie, uznawano

takie wskazanie jako poprawne. Wówczas model nie wskazywał błędnie przynależności

przedsiębiorstwa do bankrutów lub przedsiębiorstw zdrowych, lecz sugerował pogłębienie

analizy, która pozwoliłaby na dokładne poznanie sytuacji przedsiębiorstwa, a tym samym

dawało to szansę na zaklasyfikowanie go zgodnie z rzeczywistością.

Zakres badań

Badaniami objęto łącznie

40 przedsiębiorstw z branży transportu drogowego towarów

(PKD 49.41z). Badania dotyczyły lat

2007 – 2009. W badaniach wykorzystano bilanse oraz

rachunki zysków i strat przedsiębiorstw działających na terenie Rzeczpospolitej Polskiej,

w formie spółek z ograniczoną odpowiedzialnością.

Dobór próby do badań miał charakter celowo – losowy. Do badań wykorzystano

20 przedsiębiorstw uznanych za bankrutów w 2009 roku oraz 20 przedsiębiorstw

nieprzerwanie prowadzących swoją działalność.

W badaniach, w grupie bankrutów uwzględniono te przedsiębiorstwa, które publikowały

sprawozdania finansowe w Monitorze Polskim B, co najmniej za trzy ostatnie lata przed

Logistyka - nauka

Logistyka 2/2013

35

wystąpieniem do sądu z wnioskiem o ogłoszenie upadłości w 2009 roku, charakteryzowały

się ujemnym kapitałem własnym oraz stratami finansowymi. Przedsiębiorstwom tym

przeciwstawiono przedsiębiorstwa, które w 2009 roku nieprzerwanie prowadziły swoją

działalność co najmniej od 1 stycznia 2005 roku oraz wartość ich aktywów była zbliżona

do wartości aktywów w grupie wylosowanych bankrutów, a różnice w tym względzie nie

były większe niż 500 000 zł.

W 2009 roku przedsiębiorstw spełniających warunek uznania ich za bankrutów było 51.

Po ustaleniu listy przedsiębiorstw spełniających warunki względem bankrutów uszeregowano

je rosnąco wg numeru KRS. Następnie dokonano losowania dwudziestu przedsiębiorstw,

wylosowano co drugie przedsiębiorstwo rozpoczynając losowanie od podmiotu znajdującego

się na pozycji piątej. Przedsiębiorstw, które nieprzerwanie prowadziły swoją działalność było

529. Wśród przedsiębiorstw stale funkcjonujących dokonano ich doboru do próby również

w sposób losowy. Po uszeregowaniu przedsiębiorstw spełniających warunki uznania ich

za niezagrożone bankructwem, analogicznie jak w przypadku przedsiębiorstw uznanych

za bankruta, w branży transportu drogowego towarów wylosowano co dwudzieste szóste

przedsiębiorstwo zaczynając od podmiotu znajdującego się na pozycji czwartej.

Ocena skuteczności wybranych polskich modeli dyskryminacyjnych

Do oceny trafności klasyfikacji przedsiębiorstw wykorzystano macierz oceny trafności

modelu dyskryminacyjnego. Jest to narzędzie, które przedstawia podsumowanie dotyczące

poprawności wskazań oszacowanego modelu [2]. Macierz ta jest macierzą kwadratową

o wymiarach k x k – gdzie k stanowi liczbę klas decyzyjnych. Wiersze macierzy odpowiadają

poprawnym klasom decyzyjnym, kolumny natomiast odpowiadają decyzjom estymowanym

przez model.

Ogólny schemat macierzy klasyfikacji przedsiębiorstw przy wykorzystaniu analizy

dyskryminacyjnej do oceny modelu predykcji zagrożenia bankructwem przedstawia tabela 1.

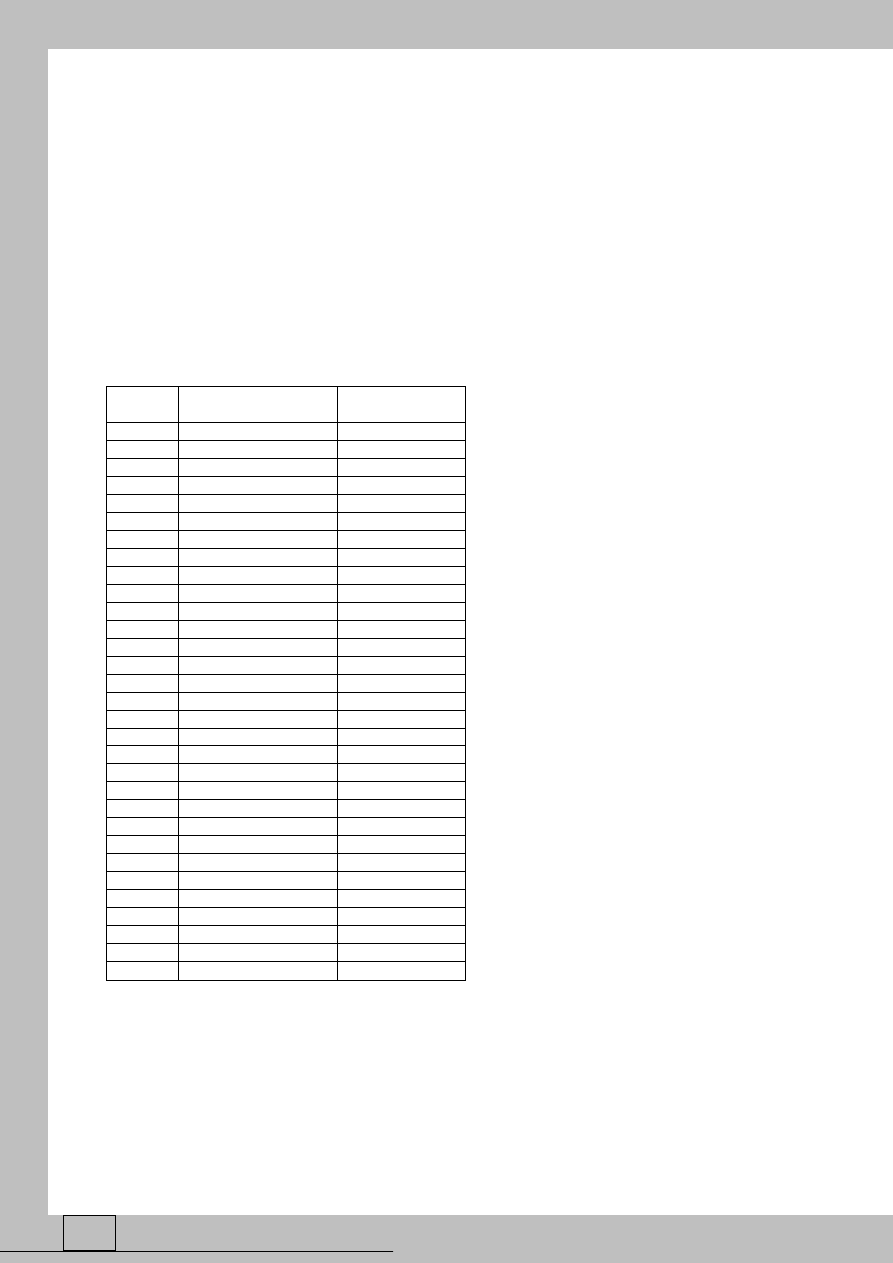

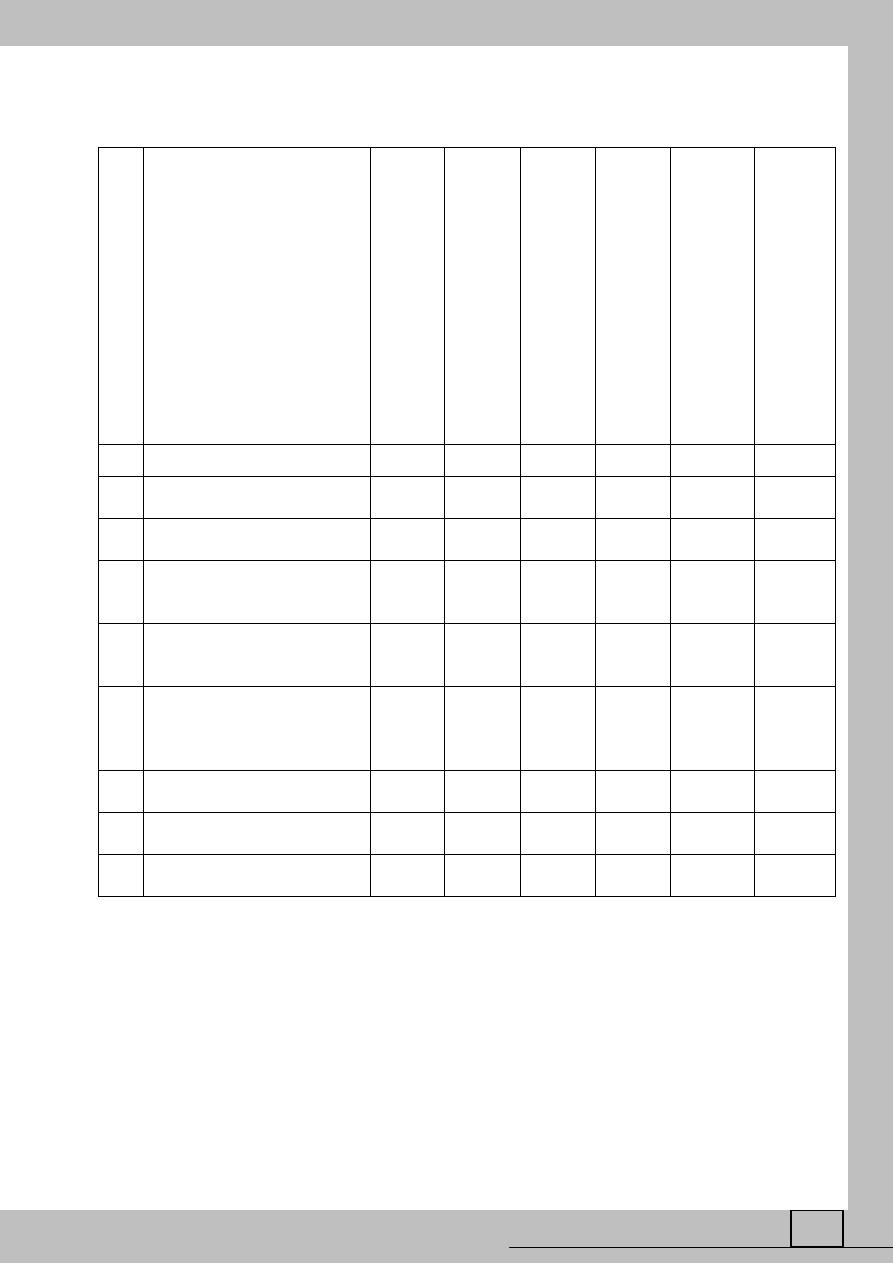

Tabela 1. Macierz oceny trafności modelu dyskryminacyjnego

Rzeczywista przynależność

przedsiębiorstwa

Prognozowana przynależność przedsiębiorstwa na podstawie

modelu

Zagrożone bankructwem

Niezagrożone bankructwem

Zagrożone bankructwem

Klasyfikacja prawidłowa

Klasyfikacja błędna

Niezagrożone bankructwem

Klasyfikacja błędna

Klasyfikacja prawidłowa

Źródło: opracowanie własne na podstawie [1].

Takie

przedstawienie

wyników

dotyczących

trafności

prognoz

pozwala

na wyznaczenie sprawności modelu. W przypadku analizy dyskryminacyjnej możliwe jest

określenie trzech rodzajów jego sprawności.

W przypadku sprawności modelu wyróżnia się [13]:

sprawność I stopnia (SP

1

), która określa jaki odsetek bankrutów został

zakwalifikowany prawidłowo przez model, obliczany jest zgodnie z następującą formułą:

%

100

1

1

1

1

NP

P

P

SP

Logistyka - nauka

Logistyka 2/2013

36

sprawność II stopnia (SP

2

), która określa jaki procent przedsiębiorstw niezagrożonych

bankructwem został sklasyfikowany poprawnie, wyznaczany jest zgonie z poniższą

formułą:

%

100

2

2

2

2

NP

P

P

SP

sprawność ogólna (SP

0

), określa jaki procent wszystkich analizowanych przedsiębiorstw

został sklasyfikowany prawidłowo przez model. Wzór pozwalający wyznaczyć sprawność

ogólną przedstawia poniższe równanie:

%

100

2

2

1

1

2

1

0

NP

P

NP

P

P

P

SP

Przy czym we wzorach dotyczących sprawności modelu dyskryminacyjnego przyjęto

następujące oznaczenia:

P

1

– prognozowana liczba bankrutów zaklasyfikowana jako przedsiębiorstwa zagrożone

bankructwem,

P

2

– prognozowana liczba niebankrutów zaklasyfikowana jako przedsiębiorstwa

niezagrożone bankructwem,

NP

1

– liczba niebankrutów zaklasyfikowana do grupy przedsiębiorstw zagrożonych

bankructwem,

NP

2

– liczba bankrutów zaklasyfikowanych do grupy przedsiębiorstw niezagrożonych

bankructwem.

Określenie sprawności modelu pozwala na dokonanie oceny modelu pod względem jego

przydatności w praktyce, gdyż jak wynika ze charakterystyki dotychczasowych modeli

dyskryminacyjnych były one konstruowane, w większości na próbach niejednorodnych pod

względem przedmiotu działalności, co może przyczyniać się do ograniczeń w ich stosowaniu

w praktyce. Ponieważ każda branża ma swoją specyfikę funkcjonowania wynikającą

z uwarunkować organizacyjnych, finansowych, społecznych i prawnych i nie uwzględnienie

tego w modelu może spowodować, że model ten będzie w niskim stopniu pozwalał poprawnie

rozpoznawać przedsiębiorstwa zagrożone bankructwem i te które niezagrożenie prowadzą

swoją działalność. Mając na uwadze powyższe autorzy dokonali oceny wybranych modeli

dyskryminacyjnych do oceny zagrożenia bankructwem i jego braku w przypadku

przedsiębiorstw z branży transportu drogowego towarów.

Do rozpoznawania zagrożenia bankructwem przedsiębiorstw z branży transportu

drogowego, dokonano oceny skuteczności modeli skonstruowanych na gruncie gospodarki

polskiej. Wyniki przeprowadzonej oceny przedstawiono w tabeli 2.

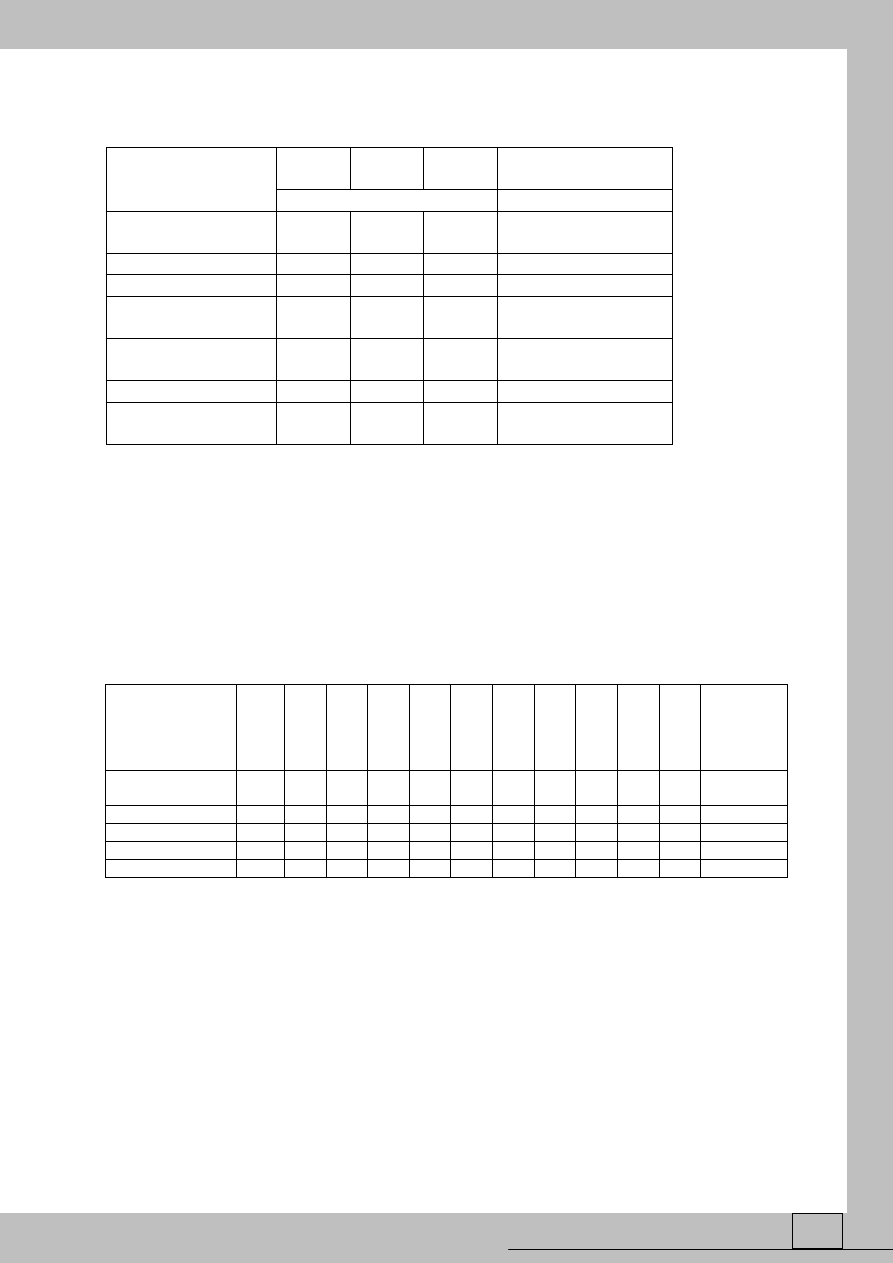

Rozpatrując skuteczność ogólną polskich modeli dyskryminacyjnych, należy podkreślić,

że najwyższym poziomem sprawności ogólnej (82,5% poprawnych wskazań)

charakteryzowały się dwa modele: Hadasik IV i poznański.

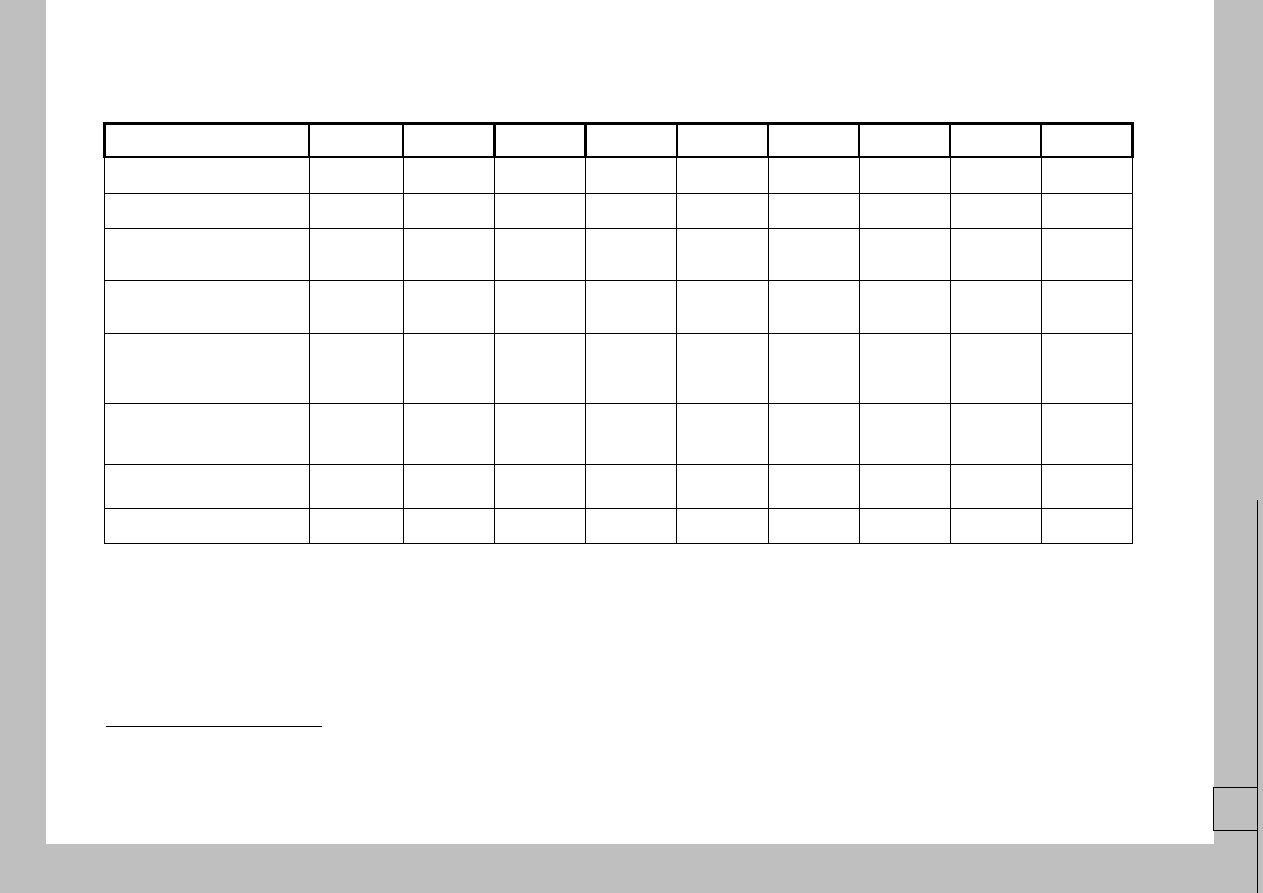

Tabela 2. Sprawność modeli polskich do prognozowania zagrożenia bankructwem dla

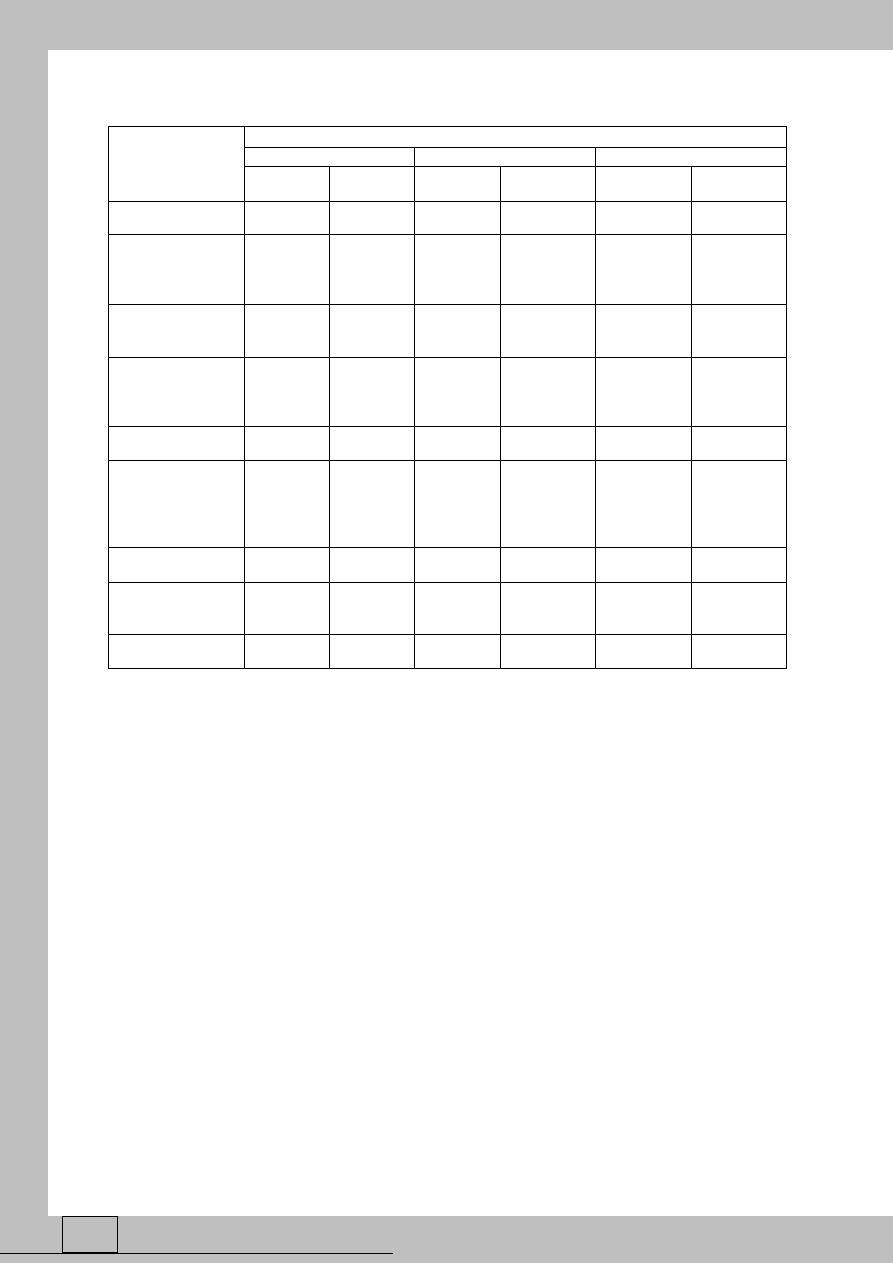

przedsiębiorstw z branży transportu drogowego [%]

Model

Sprawność [%]

SP

1

SP

2

SP

0

Pogodzińskiej i Sojaka

85,0

5,0

45,0

Gajdki i Stosa I

50,0

50,0

50,0

Gajdki i Stosa II

30,0

90,0

60,0

Hadasik I

95,0

60,0

77,5

Hadasik II

80,0

70,0

75,0

Logistyka - nauka

Logistyka 2/2013

37

Hadasik III

80,0

80,0

80,0

Hadasik IV

65,0

100,0

82,5

Wierzby

75,0

65,0

70,0

Stępnia i Strąka I

80,0

65,0

72,5

Stępnia i Strąka II

60,0

95,0

77,5

Stępnia i Strąka III

90,0

0,0

45,0

Stępnia i Strąka IV

45,0

95,0

70,0

Hołdy

100,0

0,0

50,0

INE PAN I

100,0

10,0

55,0

INE PAN II

85,0

45,0

65,0

INE PAN III

85,0

45,0

65,0

INE PAN IV

90,0

50,0

70,0

INE PAN V

95,0

30,0

62,5

INE PAN VI

80,0

50,0

65,0

INE PAN VII

70,0

85,0

77,5

Appenzeller i Szarzec I

80,0

50,0

65,0

Appenzeller i Szarzec II

80,0

45,0

62,5

Poznański

80,0

85,0

82,5

Prusaka I

50,0

90,0

70,0

Prusaka III

40,0

85,0

62,5

Prusaka IV

80,0

20,0

50,0

Źródło: badania własne.

Na uwagę zasługuje model Hołdy, który ze stu procentową skutecznością rozpoznawał

przedsiębiorstwa, które zbankrutowały, w przypadku natomiast przedsiębiorstw

niezagrożonych bankructwem wykazywał zerową skuteczność.

W przypadku dwudziestu, na 26 poddanych analizie polskich modeli poddanych

weryfikacji, co do oceny prawidłowości rozpoznawania przedsiębiorstw zagrożonych

i niezagrożonych bankructwem, zaobserwowano znaczące rozbieżnościami między

sprawnością pierwszego i drugiego stopnia. Powoduje to ograniczenie ich przydatności

do oceny zagrożenia bankructwem przedsiębiorstw z branży transportu drogowego. Ponieważ

jedne modele lepiej rozpoznawały bankrutów a inne nie bankrutów. Przykładem takiej

asymterii jest model Stępnia i Strąka III, który ze 100% skutecznością rozpoznawał firmy

uznane za bankruta, natomiast skuteczność w rozpoznawaniu niebankrutów wynosiła 0%.

Innym przykładem niskiej sprawności modelu wynikającym z asymetrii między SP

1

i SP

2

jest

model Gajdki i Stosa II, który z 90% prawdopodobieństwem rozpoznawał poprawnie

przedsiębiorstwa ciągle funkcjonujące, natomiast skuteczność w rozpoznawaniu bankrutów

była niska i wynosiła 30% - co jest nie do zaakceptowania w procesie decyzyjnym.

Należy podkreślić, że wybrane polskie modele charakteryzowały się różnym poziomem

skuteczności ogólnej, w przypadku analizy wszystkich badanych przedsiębiorstw łącznie,

oscylującym między 82,5% dla modeli Hadasik IV, poznański a 45% dla modeli

Pogodzińskiej i Sojaka oraz Stępnia i Strąka III. Oznacza to, że mnogość modeli do

prognozowania zagrożenia bankructwem lub jego braku może wprowadzić chaos

informacyjny, gdyż w zależności od tego jaki model zostanie wykorzystany można otrzymać

różne wyniki.

Logistyka - nauka

Logistyka 2/2013

38

Uzyskane wyniki w postaci sprawności poszczególnych modeli wskazują na ograniczone

zastosowanie dotychczasowych modeli dyskryminacyjnych, ponieważ w zależności do

zastosowanego modelu uzyskiwano różne wyniki. Przeprowadzone badania dały odpowiedź

jakie modele są wystarczająco skuteczne do rozpoznawania potencjalnych bankrutów wśród

przedsiębiorstw z branży transportu drogowego towarów, funkcjonujących w obecnych

warunkach gospodarki polskiej. Ponadto badania pośrednio wskazują na potrzebę

konstruowania modeli branżowych do predykcji bankructwa.

Podsumowanie

Modele dyskryminacyjne dają możliwość uwzględnienia odpowiednio wcześniej sygnałów

ostrzegawczych i podjęcia decyzji, które mogą zapobiec upadłości przedsiębiorstwa.

Stanowią również narzędzie wczesnego ostrzegania o powstaniu lub narastaniu trudności

finansowych.

Przeprowadzone badania dowodzą, że dotychczas skonstruowane modele wczesnego

ostrzegania, charakteryzują się w dużej części niezadowalającym poziomem skuteczności

predykcji zagrożenia bankructwem dla przedsiębiorstw działających w Polsce w branży

transportu drogowego towarów, wyjątek stanowią modele Hadasik IV i poznański, które

okazały się wystarczająco skuteczne w przypadku tej branży.

Streszczenie

W artykule zaprezentowano przegląd badań własnych nad skutecznością wybranych

dotychczasowych polskich modeli dyskryminacyjnych. Modele dyskryminacyjne dają

możliwość dostrzeżenia odpowiednio wcześnie sygnałów ostrzegawczych i podjęcia decyzji,

które mogą zapobiec upadłości przedsiębiorstwa. Dokonano weryfikacji skuteczności

wybranych polskich modeli upadłości dla grupy przedsiębiorstw z branży transportu

drogowego.

Abstract

This paper presents an overview of selected studies on the effectiveness of existing polish

discrimination models. Discriminatory models can prevent from making incorrect decision,

which may cause company’s insolvency. Effectiveness of selected models of bankruptcy for

Polish companies from the road transport industry was assessed.

Literatura

1. Altman E. I., Financial ratios, Discriminant Analysis and the Prediction of Corporate

Bankruptcy, Journal of Finance, No 4, Vol. XXIII, 1996, s. 598-599.

2. Card D. H., 1992, Using known map category marginal frequencies to improve estimates

of thematic map accuracy, Photogrammetric Engineering and Remote Sensing, Vol. 49,

s. 431-439; Congalton R. G., 1991, A review of assessing the accuracy of classifications of

remotely sensed data, Remote Sensing of Environment, Vol. 37, s. 35-46; Li Q., Racine J.

S., 2007, Nonparametric Econometrics. Theory and Practice, Princeton University Press,

Princeton, s. 240

3. Czapiewski L., Efektywność wybranych modeli dyskryminacyjnych w przewidywaniu

trudności finansowych polskich spółek giełdowych, Zarządzanie finansami firm – teoria

i praktyka. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, (red. Bernaś B.),

Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, Nr 47, Wrocław, 2009,

s. 118-128.

4. Dąbrowski B. J., Boratyńska K., Zastosowanie modeli dyskryminacyjnych do

prognozowania upadłości spółek giełdowych indeksu WIG-Spożywczy, Zeszyty Naukowe

Logistyka - nauka

Logistyka 2/2013

39

SGGW w Warszawie, Ekonomiki i Organizacja Gospodarki Żywnościowej, Nr 82,

Wydawnictwo SGGW, Warszawa, 2011, s. 163-173.

5. Dec P., Modele wczesnego ostrzegania przed upadłością przedsiębiorstw i badania nad ich

skutecznością w Polsce, Bankructwa przedsiębiorstw, (red. E. Mączyńska), Wydawnictwo

SGH, Warszawa, 2008, s. 219.

6. Eurel Hermes, 300 firm upadło w Polsce,

http://www.eulerhermes.pl/pl/dokumenty/120504_eh_upadlosci_1kw.pdf, 2012.