1. Wyszczególnienie: etapy cyklu procesu badawczego w

diagnozie.

1. Ustalenie celu i przedmiotu badania.

2. Wstępny dobór rodzajowy i ilościowy kryteriów oceny.

(charakter przygotowawczy)

3. Ocena stanu faktycznego.

3.1. Budowa modelu-wzorca jako ostatecznej listy

kryteriów oceny (zbiorczego probierza oceny).

3.2. Ustalenie wielkości modelowych dla danej listy

kryteriów oceny.

3.3. Analiza progowa w ocenie stanu faktycznego.

3.4. Przeprowadzenie jednokryterialnej oceny

skuteczności działania dla danej listy kryteriów oceny.

3.5. Ocena agregatowa skuteczności działania (prosta,

ważona).

4. Kategoryzacja oceny stanu faktycznego.

5. Analiza przyczynowa.

6. Badania porównawcze (dynamiczne, przestrzenne).

(płaszczyzny porównawcze)

2. Omówienie i wzory: etapy postępowania badawczego

we wskaźnikowej ocenie sprawdzającej (metoda

normalizacji ilorazowej).

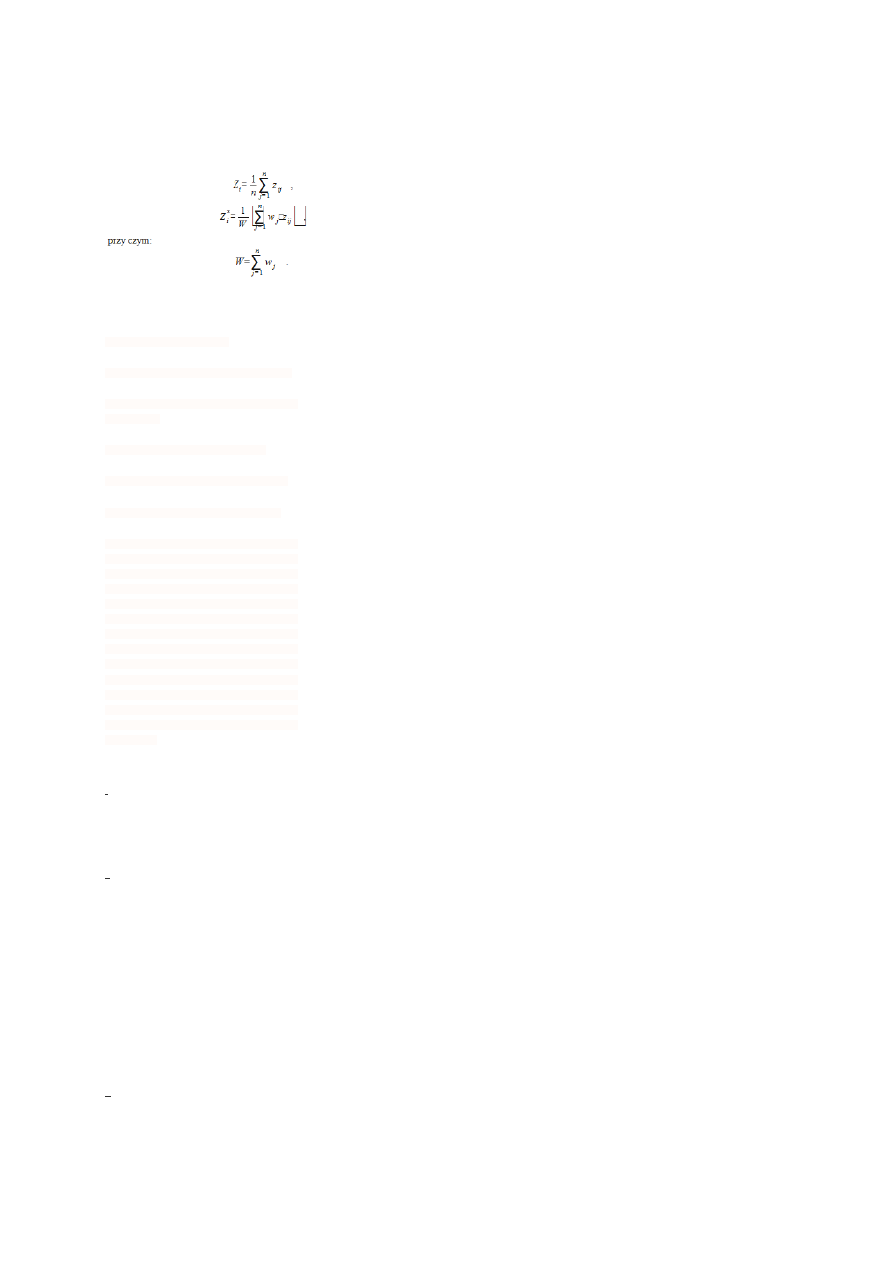

W tym przypadku wykorzystuje się metodę normalizacji

ilorazowej cech, które dobiera się w ten sposób, aby

miały one znaczenie kryteriów oceny. Obliczenie

znormalizowanych wartości określonych cech dla

badanego obiektu stanowi ocenę jakości obiektu lub

efektywności jego funkcjonowania w relacji do

ustalonego wzorca

Znormalizowane wartości cech (z

ij

) leżą w przedziale od 0

do 1 dla nieujemnych x

ij

(ewentualnie przyjmuje się

upraszczające założenie, że dla ujemnych x

ij

ich

wielkością znormalizowaną jest zero). Im bliższe są

jedności unormowane wartości cech, tym wyższa jest

ocena sprawdzająca obiektu, ze względu na wyróżnioną

cechę (kryterium oceny).

Stosowanie metody normalizacji ilorazowej przebiega

według następujących kroków:

- określenie cech obiektu - wzorca x

0

,

- kwalifikowanie cech obiektu - wzorca,

- przeprowadzenie normalizacji cech,

- obliczenie wskaźnika agregatowej oceny i-tego obiektu.

1. Określenie cech obiektu – wzorca x

0

x

0

= {x

01

, x

02

, x

03

, …, x

0n

},

gdzie: x

01

, …, x

0n

– cechy obiektu – wzorca

2. Kwalifikowanie cech obiektu – wzorca:

a) gdy cecha jest stymulantą x

0j

= max {x

ij

} dla j є S,

b) gdy cecha jest destymulantą x

0j

= min {x

ij

} dla j є D,

c) gdy cecha jest nominantą x

0j

= nom {x

ij

} dla j є N,

gdzie: S – zbiór stymulant, D – zbiór destymulant, N –

zbiór nominant, x

ij

– wartość j-tej cechy dla i-tego

obiektu (rzeczywistego lub idealnego), i = 1, …, m – liczba

analizowanych obiektów, j=1, …, n – liczba przyjętych

cech.

3. Przeprowadzenie normalizacji cech:

a) z

ij

=

{ }

dla j є S,

b) z

ij

=

{

}

dla j є D, przy czym x

ij

≠ 0,

c) z

ij

=

{ }

dla j є N, przy czym x

ij

≤ nom{x

ij

},

c

2

) z

ij

=

{

}

dla j є N, przy czym x

ij

>

{x

ij

} oraz x

ij

≠

0,

gdzie: z

ij

– znormalizowana wartość j-tej cechy dla i-tego

obiektu

4. Obliczenie wskaźnika agregatowej oceny i-tego

obiektu:

Z

i

= ∑

Jeżeli dla wyróżnionych cech były ustalone wagi, to

wskaźnik ważonej agregatowej oceny i-tego obiektu

przyjmuje następującą postać:

∗

=

(∑

∗

),

przy czym

= ∑

,

gdzie: w

j

– waga j-tej cechy.

3. Opis słowny: regulamin podejmowania decyzji dla

systemu dwustopniowej oceny projektów (SDOP).

Pierwszy stopień: kwalifikacja wstępna wariantów

projektowych

1. Ustalenie standardowych kryteriów oceny

2. Zastosowanie analizy progowej

3. Określenie zbioru wariantów, projektowych,

dopuszczonych do dalszego postępowania

kwalifikacyjnego

Drugi stopień: wybór wariantu racjonalnego

1. Ustalenie wiodących kryteriów oceny

a) dotyczących efektywności ekonomicznej wariantów

projektowych oraz ryzyka (wykonalności)

b) dotyczących sprawności technicznej, organizacyjnej i

innych wariantów projektowych

2. Przeprowadzenie obliczeń

a) wynikowych cząstkowych (dotyczących pojedynczych

kryteriów oceny)

b) agregatowych

3. Podjęcie ostatecznej decyzji, wskazującej wariant

racjonalny (uzasadnienie wyboru)

4. Charakterystyka: rodzaje wzorców.

Wzorzec oceny jest zestawieniem kryteriów oceny,

tworzących pewien agregat który stanowi

wielokryterialny układ wartościujący. Wzorce oceny

mogą mieć charakter normatywny lub postulatywny.

Wzorce normatywne są wyrażone przez wielkości (cechy,

parametry) dane z góry

które traktuje się jako optymalne (w sensie

teoretycznym lub doświadczalnym)

bądź ustala się je w sposób obligatoryjny, jako wielkości

zadane (planowane). Uznaje się je z założenia za

wielkości ekstremalne, których przekroczenie lub

nieosiągnięcie jest mankamentem. Wzorce normatywne

są również określane jako nominanty. Wzorce

postulatywne natomiast przyjmują dwojaką postać:

jedna to stymulanty, czyli cechy, dla których pożądana

jest tendencja wzrostowa, druga to destymulanty, czyli

cechy, dla których pożądana jest tendencja spadowa

Różnica między wzorcami normatywnymi (nominatami)

a postulatywnymi (stymulantami i destymulantami)

polega na tym, że dla wzorców normatywnych

odchylenie w górę lub w dół jest oceniane negatywnie,

dla wzorców postulatywnych zaś każda sytuacja wzrostu

wartości stymulant jest traktowana pozytywnie i

analogicznie oceniany jest dodatnio każdy przypadek

spadku wartości destymulant.

5. Wyszczególnienie: dziedziny zarządzania wg PMI.

Zarządzanie projektami — w ujęciu amerykańskiego Proj.

Management Institute (PMI) — to działalność, która

wykorzystując dostępną wiedzę umiejętności i metody,

ma zrealizować oczekiwania i potrzeby interesariuszy. Do

podstawach dziedzin wiedzy o zarządzaniu projektami

PMI

- zarządzanie integracją projektu,

- zarządzanie zakresem projektu,

- zarządzanie czasem w przygotowaniu i realizacji

projektu,

- zarządzanie kosztami projektu,

- zarządzanie jakością w projekcie,

- zarządzanie zasobami ludzkimi w projekcie,

- zarządzanie komunikacją w projekcie,

- zarządzanie ryzykiem projektu,

- zarzadzanie dostawami w projekcie2.

1. Rysunki: schemat pierwotny wariantowania i model

ogólny wariantowania

BRAK

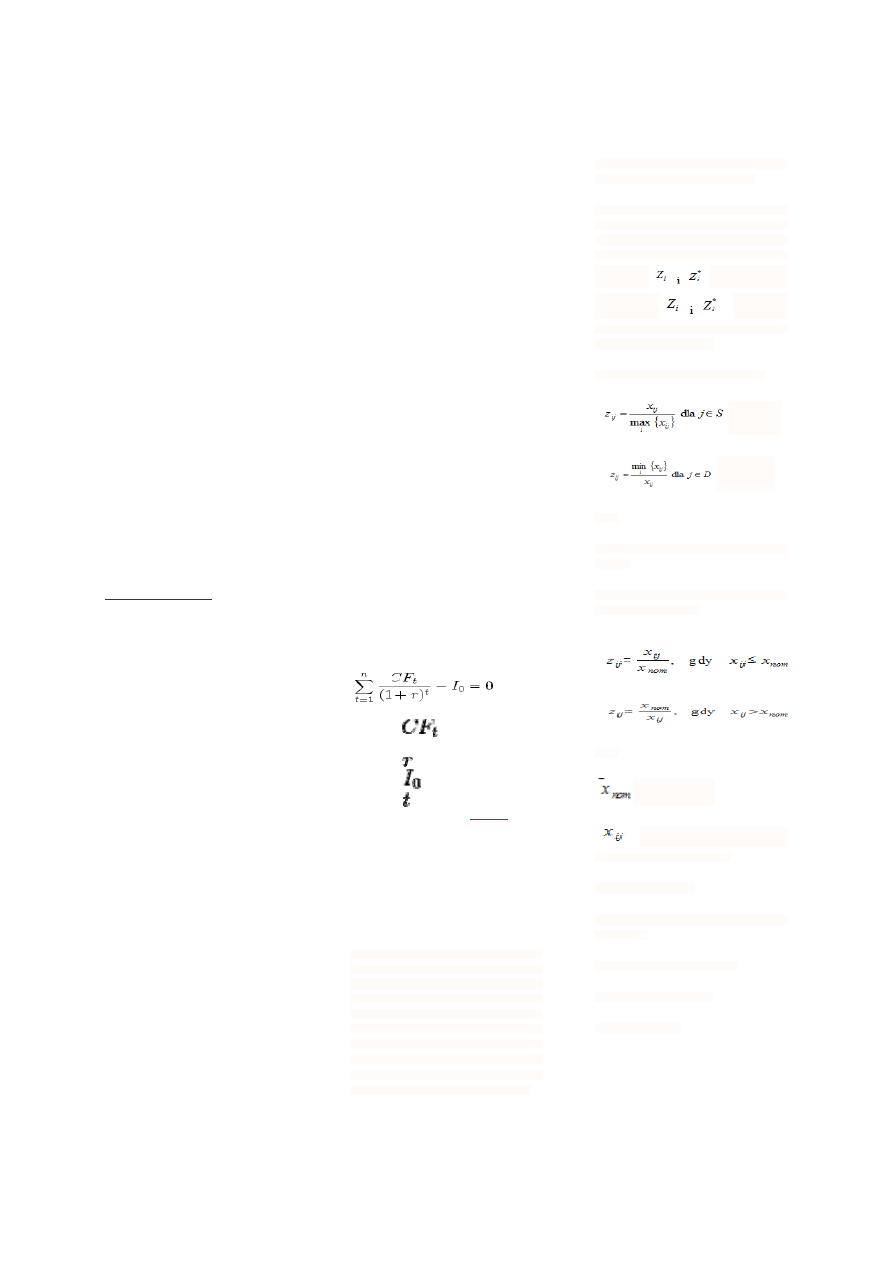

2. Wzory i wyprowadzenie: wartość zaktualizowana

netto NPV oraz E

(t)

NPV

Wartość zaktualizowana netto NPV

2

(dynamiczna):

NPV = PV – C

gdzie: PV bieżąca wartość przepływów pieniężnych netto

(bez nakładów inwestycyjnych) z tytułu realizacji

inwestycji, C– nakłady inwestycyjne jako wyodrębniona

suma (wyłożona w toku t = 0).

Wielkość PV oblicza się według wzoru:

=

(1 + )

t, t = 0, ..., n – kolejny rok z przyjętego przedziału czaru, r

– stopa dyskontowa:

Dla przypadku, kiedy nakłady inwestycyjne są włączone

do przepływów pieniężnych, wzór NPV ma następującą

postać:

=

(1 + )

gdzie: NCF

1

– przepływy pieniężne netto (net cash flow)

w roku t, przy czym t = 0, …, n

Reasumując, NPV wyraża się wzorami:

( ) =

(1 + )

−

(1 + )

gdzie: R

t

– przepływy pieniężne netto (bez nakładów

inwestycyjnych) w danym roku t,

C

t

– nakłady inwestycyjne dla kolejnego roku t,

( ) =

(1 + )

−

Wzór NPV(a) dotyczy sytuacji, kiedy nakłady

inwestycyjne są rozłożone w czasie, wzór NPV(b) zaś jest

charakterystyczny dla przypadku, kiedy Całość nakładów

jest poniesiona w roku t = 0 Projekty oceniane

pozytywnie, jeśli NPV≥0. Ten projekt jest najbardziej

opłacalny, dla którego NPV osiąga największą wartość.

Wskaźnik wartości zaktualizowanej netto

( )

:

( )

∑

∗

gdzie: (i) — numer projektu, a - współczynnik

dyskontowy, t = 0, ….., n — kolejny rok z przyjętego

przedziału czasu, R - przepływy pieniężne netto (bez

nakładów inwestycyjnych) w danym roku t,

C

t

— nakłady inwestycyjne dla kolejnego roku t.

3. Wyszczególnienie: etapy cyklu procesu badawczego w

podejmowaniu decyzji projektowych.

1. Definiowanie projektu.

2. Wariantowanie.

3. Wstępna kwalifikacja rodzajowa i ilościowa kryteriów

wyboru.

4. Wybór racjonalnego (optymalnego) wariantu

projektowego.

4.1. Budowa modelu-wzorca jako ostatecznej listy

kryteriów wyboru(zbiorczego probierza wyboru).

4.2. Ustalenie wielkości modelowych dla danej listy

kryteriów wyboru.

4.3. Analiza progowa w ocenie wariantów projektowych.

4.4. Przeprowadzenie jednokryterialnej oceny

efektywności wariantów projektowych dla danej listy

kryteriów wyboru.

4.5. Ocena agregatowa efektywności wariantów

projektowych (prosta, ważona)

5. Kategoryzacja oceny efektywności wariantów

projektowych.

6. Przeprowadzenie uzgodnień i korekt (podjęcie

ostatecznych decyzji projektowych).

7. Implementacja wybranego wariantu projektowego.

4. Wyszczególnienie: etapy rankingu kwalifikowanego

projektów.

Ranking kwalifikowany polega na uporządkowaniu

projektów ze względu na ważone kryteria oceny.

Kwalifikacja projektów odbywa się na podstawie metody

wskaźnikowo-punktowej, w której ocena sprawdzająca

jest wyrażona przez wskaźniki skuteczności lub wskaźniki

znormalizowanych cech, wartość ważona zaś jest oceną

punktową. Ranking kwalifikowany odznacza się zatem

większą precyzją niż ranking prosty, aczkolwiek jego

przydatność jest w zasadniczym stopniu Uzależniona od

prawidłowego doboru kryteriów, oceny i. poprawnego i

oszacowania wag.

Metodę rankingu kwalifikowanego projektów Można

scharakteryzować następująco:

1. Sformułowanie założeń:

a) wagi kryteriów oceny są wyrażone w punktach,

b) ocena Sprawdzająca jest wyrażona przez wskaźniki,

c) ocena sprawdzająca dla stanu wzorcowego jest równa

jedności,

d) wartość ważona dla stanu wzorcowego, ze względu na

dane kryterium oceny, jest, równa punktacji wagi

(wynika to stąd, że wzorcowa ocena sprawdzająca jest

równa jedności).

2. Ustalenie zbioru kryteriów oceny projektów. Przykład

kryteriów oceny wyrobu przemysłowego w formule „T-E-

ER" (kryteria techniczne, ekonomiczne, ergonomiczne):

3. Przyznanie każdemu kryterium oceny równej

maksymalnej wartości ważonej. Jest to wartość ważona

stanu wzorcowego.

4. Obliczenie agregatowej wartości ważonej dla

poszczególnych projektów i ułożenie listy rankingowej.

5. Wyszczególnienie: kryteria wyboru trasy autostrady.

- dł trasy, -dł odcinka od budowy -nawierzchnia -

oddziaływanie na środowisko naturalne i życiowe

człowieka -liczba mieszkańców w strefie uciążliwości -

wskaźnik wykonalności w zakresie zdolności org,-techn, -

koszt inwestycji -korekta kosztowa

-wskaźnik wykonalności wyniku finansowego na

działalności eksploatacyjnej.

Metoda punktacji

Metoda punktacji jest sposobem kwalifikowania obiektów w umownej skali liczbowej

i z zastosowaniem określonego systemu oceniania obiektów. Podstawą oceny są

wartości cech ( parametrów) obiektów bądź uzyskane lub potencjalne wyniki. W

metodzie tej kwalifikowanie przeprowadza się na skali wartości liczb rzeczywistych

lub całkowitych. Skale mogą być budowane na trzech polach: 1) jako skale

jednobiegunowe dodatnie ( z zerem lub bez) 2) jako skale jednobiegunowe ujemne (

z zerem lub bez) 3) jako skale dwubiegunowe ( dodatnio- ujemne z zerem lub bez).

Skale jednobiegunowe służą do oceny wyników w zakresie cech interpretowanych

jako pozytywne lub negatywne. Skale te mają zatem zastosowanie w ocenie cech lub

zjawisk alternatywnych. Skale dwubiegunowe wykorzystuje się natomiast w

przypadku oceny łącznej, uwzględniającej zarówno cechy dodatnie jak i cechy o

znaczeniu pejoratywnym. Ważną sprawą jest wówczas interpretacja różnicy między

ocenami dodatnimi a ujemnymi.

Zasadniczą rolę w metodzie punktacji odgrywa system oceniania obiektów. System

ten stanowi regulamin przyznawania punktów na podstawie układu preferencyjnego

kryteriów oceny i z wykorzystaniem technik obliczeniowych oceny sprawdzającej.

Systemy oceniania przez punktację są wykorzystywane zarówno w badaniach

diagnostycznych, jak i w projektowaniu i planowaniu, przy wyborze wariantu

optymalnego. Głównym zadaniem systemów jest umożliwienie oceny agregatowej.

Do podstawowych systemów oceniania przez punktację zaliczymy:

1) metodę punktacji prostej - służącą do oceny sprawdzającej dowolnego obiektu, ale

przy założeniu, iż nie różnicuje się wartości żadnego z zastosowanych kryteriów

oceny.

2) metodę punktacji ważonej – w której stosuje się już gradację kryteriów oceny na

podstawie określonych aspektów preferencyjnych. Ocena może być dokonana za

pomocą wskaźników lub przez punktację. Wszystkie porównania i analizie wyników

przeprowadza się analogicznie jak w metodzie punktacji prostej.

3) metodę wskaźnikowo-punktową – jedna z form punktacji ważonej. Ocena

sprawdzająca opiera się na wielkościach charakterystycznych, które są podstawą

wskaźników skuteczności lub wskaźników znormalizowanych cech. Jako stan

wzorcowy przyjmuje się wartości optymalne, bądź wielkości planowane (zadane)

4) metodę analizy progowej- jest metodą oceny wielokryterialnej o uniwersalnym

zastosowaniu, a jej główna cechą jest wprowadzenie do schematu badań granicznej

wielkości charakterystycznej. Osiągnięcie lub utrzymanie tej wielkości stanowi

niezbędny warunek pozytywnej kwalifikacji stanu faktycznego lub proponowanych

rozwiązań. Te graniczne wielkości nazywane są wartościami progowymi. Spełniają

one funkcje warunków dopuszczalności, będącymi wymogami, które muszą być

spełnione.

Project management

To działalność , która wykorzystując dostępną wiedzę, umiejętności i metody, ma

zrealizować oczekiwania i potrzeby interesariuszy.

W definiowaniu project management, czyli zarządzania projektami można

zastosować formułę systemową, która w tym przypadku określają następujące

wyróżniki:

1) cele i zakres przedsięwzięć – odnosi się z jednej strony do produktu będącego

wytworem projektowania, z drugiej zaś do działań, jakie charakteryzują metodologię

rozwiązywania zadań projektowych. Sformułowanie celów wyraża przeznaczenie

całego przedsięwzięcia. Istotne jest określenie wymagań, jakie ma spełniać

projektowany produkt ( cechy, trwałość, niezawodność, funkcjonalność- generalnie

zbiór wymagań jakościowych). Dbałość o satysfakcjonujący poziom stosowanej

metodologii jest rozwiązywania zadań projektowych, jest kwestią zasadniczą. Ważne

są tu: rzetelność i kompetencje projektantów, poprawne przeprowadzenie badań i

analiz, dobre rozpoznanie potrzeb użytkownika, wypracowanie szerokiego spektrum

wariantów projektowych, ścisłe i wyczerpujące studium wykonalności.

2) planowanie – jest przede wszystkim ukierunkowane na ustalenie racjonalnego

cyklu projektowo-realizacyjnego, a więc okresu potrzebnego na przeprowadzenie

badań studialnych i przygotowanie dokumentacji projektowej. Funkcja planowania

dotyczy również budżetowania, którego istota polega na opracowaniu projekcji

kosztowych i przychodowych. Innym przedmiotem planowania są zasoby kadrowe,.

Planowanie w szerokim zakresie będzie obejmowało całokształt materialnych

czynników wytwórczych.

3) organizacja zespołów projektowych – organizacja zespołów dotyczy struktury

organizayjnej. Zespoły projektowe mogą być powoływane doraźnie, jako różnego

rodzaju grupy robocze, komisje lub komitety, albo w przypadku rozwiązań

stacjonarnych będą to pracownie lub działy, tworzone na podstawie kryteriów

funkcjonalnych.

4) efektywność przedsięwzięć - sens wyróżnika ma charakter dualny, bowiem z

jednej strony efektywność służy badaniom analitycznym w ocenie stanu faktycznego

funkcjonowania jakiegoś systemu, z drugiej zaś jest niezbędnym miernikiem

wykorzystywanym przy wyborze racjonalnego wariantu. Efektywność może

przyjmować najróżniejszą postać, ale w praktyce dominują kryteria ekonomiczno-

finansowe, funkcjonalność, wykonalność, ryzyko projektu.

5) technika wdrożenia projektu – reprezentuje przede wszystkim rozruch lub

ogólniej wprowadzenie projektu w życie. Poprzedza działalność operacyjną, a więc

pełną eksploatację wdrożonego rozwiązania. Technika wdrożenia projektu to

przygotowanie koncepcji oraz opracowanie specjalnego projektu, jakim jest projekt

realizacji przedsięwzięcia.

6) kontrola przebiegu procesu projektowania i prac wdrożeniowych – działanie

niezbędne w zarządzaniu projektami, jego konkretną postacią jest system

controllingu lub audytu projektu. Systemy te służą do nadzorowania prawidłowości

projektowania projektowania i wdrażania projektu, a tym samym zabezpieczają

interesy inwestorów i pracowników.

Projekt restrukturyzacji finansowej

Szczególną odmianą restrukturyzacji jest restrukturyzacja finansowa

przedsiębiorstw i banków. Ma ona na celu doprowadzenie przedsiębiorstw do stanu

wypłacalności, a w dalszej perspektywie do samofinansowania się, co stanowi

podstawowy warunek rozwoju.

W programie restrukturyzacji finansowej przedsiębiorstwa wyróżnia się trzy etapy:

I. Diagnozę gospodarki finansowej.

II. Usprawnienie gospodarki finansowej i marketingu.

III. Wdrażanie programu oddłużania.

Program ten odpowiada wąskiemu zakresowi restrukturyzacji przedsiębiorstw,

ponieważ jest ukierunkowany na te przedsięwzięcia oddłużeniowe, które są

właściwe dla bankowego postępowania ugodowego.

Etap I wiąże się z selekcją kredytobiorców (klientów lub banków) ze względu

kryterium ryzyka bankowego.

W etapie II dzieli się trudnych dłużników na dwie grupy: pierwszą tworzą ci, którzy

Metoda punktacji

Metoda punktacji jest sposobem kwalifikowania obiektów w umownej skali liczbowej

i z zastosowaniem określonego systemu oceniania obiektów. Podstawą oceny są

wartości cech ( parametrów) obiektów bądź uzyskane lub potencjalne wyniki. W

metodzie tej kwalifikowanie przeprowadza się na skali wartości liczb rzeczywistych

lub całkowitych. Skale mogą być budowane na trzech polach: 1) jako skale

jednobiegunowe dodatnie ( z zerem lub bez) 2) jako skale jednobiegunowe ujemne (

z zerem lub bez) 3) jako skale dwubiegunowe ( dodatnio- ujemne z zerem lub bez).

Skale jednobiegunowe służą do oceny wyników w zakresie cech interpretowanych

jako pozytywne lub negatywne. Skale te mają zatem zastosowanie w ocenie cech lub

zjawisk alternatywnych. Skale dwubiegunowe wykorzystuje się natomiast w

przypadku oceny łącznej, uwzględniającej zarówno cechy dodatnie jak i cechy o

znaczeniu pejoratywnym. Ważną sprawą jest wówczas interpretacja różnicy między

ocenami dodatnimi a ujemnymi.

Zasadniczą rolę w metodzie punktacji odgrywa system oceniania obiektów. System

ten stanowi regulamin przyznawania punktów na podstawie układu preferencyjnego

kryteriów oceny i z wykorzystaniem technik obliczeniowych oceny sprawdzającej.

Systemy oceniania przez punktację są wykorzystywane zarówno w badaniach

diagnostycznych, jak i w projektowaniu i planowaniu, przy wyborze wariantu

optymalnego. Głównym zadaniem systemów jest umożliwienie oceny agregatowej.

Do podstawowych systemów oceniania przez punktację zaliczymy:

1) metodę punktacji prostej - służącą do oceny sprawdzającej dowolnego obiektu, ale

przy założeniu, iż nie różnicuje się wartości żadnego z zastosowanych kryteriów

oceny.

2) metodę punktacji ważonej – w której stosuje się już gradację kryteriów oceny na

podstawie określonych aspektów preferencyjnych. Ocena może być dokonana za

pomocą wskaźników lub przez punktację. Wszystkie porównania i analizie wyników

przeprowadza się analogicznie jak w metodzie punktacji prostej.

3) metodę wskaźnikowo-punktową – jedna z form punktacji ważonej. Ocena

sprawdzająca opiera się na wielkościach charakterystycznych, które są podstawą

wskaźników skuteczności lub wskaźników znormalizowanych cech. Jako stan

wzorcowy przyjmuje się wartości optymalne, bądź wielkości planowane (zadane)

4) metodę analizy progowej- jest metodą oceny wielokryterialnej o uniwersalnym

zastosowaniu, a jej główna cechą jest wprowadzenie do schematu badań granicznej

wielkości charakterystycznej. Osiągnięcie lub utrzymanie tej wielkości stanowi

niezbędny warunek pozytywnej kwalifikacji stanu faktycznego lub proponowanych

rozwiązań. Te graniczne wielkości nazywane są wartościami progowymi. Spełniają

one funkcje warunków dopuszczalności, będącymi wymogami, które muszą być

spełnione.

Project management

To działalność , która wykorzystując dostępną wiedzę, umiejętności i metody, ma

zrealizować oczekiwania i potrzeby interesariuszy.

W definiowaniu project management, czyli zarządzania projektami można

zastosować formułę systemową, która w tym przypadku określają następujące

wyróżniki:

1) cele i zakres przedsięwzięć – odnosi się z jednej strony do produktu będącego

wytworem projektowania, z drugiej zaś do działań, jakie charakteryzują metodologię

rozwiązywania zadań projektowych. Sformułowanie celów wyraża przeznaczenie

całego przedsięwzięcia. Istotne jest określenie wymagań, jakie ma spełniać

projektowany produkt ( cechy, trwałość, niezawodność, funkcjonalność- generalnie

zbiór wymagań jakościowych). Dbałość o satysfakcjonujący poziom stosowanej

metodologii jest rozwiązywania zadań projektowych, jest kwestią zasadniczą. Ważne

są tu: rzetelność i kompetencje projektantów, poprawne przeprowadzenie badań i

analiz, dobre rozpoznanie potrzeb użytkownika, wypracowanie szerokiego spektrum

wariantów projektowych, ścisłe i wyczerpujące studium wykonalności.

2) planowanie – jest przede wszystkim ukierunkowane na ustalenie racjonalnego

cyklu projektowo-realizacyjnego, a więc okresu potrzebnego na przeprowadzenie

badań studialnych i przygotowanie dokumentacji projektowej. Funkcja planowania

dotyczy również budżetowania, którego istota polega na opracowaniu projekcji

kosztowych i przychodowych. Innym przedmiotem planowania są zasoby kadrowe,.

Planowanie w szerokim zakresie będzie obejmowało całokształt materialnych

czynników wytwórczych.

3) organizacja zespołów projektowych – organizacja zespołów dotyczy struktury

organizayjnej. Zespoły projektowe mogą być powoływane doraźnie, jako różnego

rodzaju grupy robocze, komisje lub komitety, albo w przypadku rozwiązań

stacjonarnych będą to pracownie lub działy, tworzone na podstawie kryteriów

funkcjonalnych.

4) efektywność przedsięwzięć - sens wyróżnika ma charakter dualny, bowiem z

jednej strony efektywność służy badaniom analitycznym w ocenie stanu faktycznego

funkcjonowania jakiegoś systemu, z drugiej zaś jest niezbędnym miernikiem

wykorzystywanym przy wyborze racjonalnego wariantu. Efektywność może

przyjmować najróżniejszą postać, ale w praktyce dominują kryteria ekonomiczno-

finansowe, funkcjonalność, wykonalność, ryzyko projektu.

5) technika wdrożenia projektu – reprezentuje przede wszystkim rozruch lub

ogólniej wprowadzenie projektu w życie. Poprzedza działalność operacyjną, a więc

pełną eksploatację wdrożonego rozwiązania. Technika wdrożenia projektu to

przygotowanie koncepcji oraz opracowanie specjalnego projektu, jakim jest projekt

realizacji przedsięwzięcia.

6) kontrola przebiegu procesu projektowania i prac wdrożeniowych – działanie

niezbędne w zarządzaniu projektami, jego konkretną postacią jest system

controllingu lub audytu projektu. Systemy te służą do nadzorowania prawidłowości

projektowania projektowania i wdrażania projektu, a tym samym zabezpieczają

interesy inwestorów i pracowników.

Projekt restrukturyzacji finansowej

Szczególną odmianą restrukturyzacji jest restrukturyzacja finansowa

przedsiębiorstw i banków. Ma ona na celu doprowadzenie przedsiębiorstw do stanu

wypłacalności, a w dalszej perspektywie do samofinansowania się, co stanowi

podstawowy warunek rozwoju.

W programie restrukturyzacji finansowej przedsiębiorstwa wyróżnia się trzy etapy:

I. Diagnozę gospodarki finansowej.

II. Usprawnienie gospodarki finansowej i marketingu.

III. Wdrażanie programu oddłużania.

Program ten odpowiada wąskiemu zakresowi restrukturyzacji przedsiębiorstw,

ponieważ jest ukierunkowany na te przedsięwzięcia oddłużeniowe, które są

właściwe dla bankowego postępowania ugodowego.

Etap I wiąże się z selekcją kredytobiorców (klientów lub banków) ze względu

kryterium ryzyka bankowego.

W etapie II dzieli się trudnych dłużników na dwie grupy: pierwszą tworzą ci, którzy

nie rokują nadziei na spłatę kredytu, do drugiej należą rokujący nadzieję na spłatę

kredytu.

W stosunku do przedsiębiorstw zakwalifikowanych do pierwszej grupy, a wiec

tych, które nie mają szans przetrwania, wszczyna się postępowanie upadłościowe,

przeprowadza się likwidację majątku masy upadłości, dokonuje sprzedaży praw i

wierzytelności lub egzekucji z zabezpieczeń, może też zostać otwarte po-

stępowanie układowe (jako układ upadłego z wierzycielami).

Wobec przedsiębiorstw, które zostały zaliczone do drugiej grupy, bank powinien

podjąć działania wspomagające, celem uzdrowienia sytuacji finansowej dłużnika.

Do działań tych można zaliczyć: bankowe postępowanie ugodowe (w szcze-

gólności zamianę części lub całości wierzytelności na akcje lub udziały), postę-

powanie układowe, rekomendację w sprawie udzielenia pomocy przez Europejski

Bank Odbudowy i Rozwoju w ramach programu pod nazwą „Stabilizacja - Re-

strukturyzacja - Prywatyzacja".

Etap III jest oparty na technice zarządzania przez wyniki (management by results).

Ustalając z dłużnikiem warunki spłaty kredytu, zakres wymaganych przedsięwzięć

restrukturyzacyjnych i ich terminarz, bank stosuje określone procedury

monitoringu realizacji programu restrukturyzacji finansowej dłużników. W

przypadku gdy uzgodniony program ulega zahamowaniom, bank przeprowadza

jego korekty bądź też podejmuje decyzje o przesunięciu dłużnika do grupy tych,

którzy nie rokują nadziei na spłatę długu.

Finansowa wykładnia zdolności do rozwoju

Zdolność do rozwoju to potencjał wytwórczy firmy, który zapewnia wykonalność

przez nią przedsięwzięć o charakterze zmian jakościowych w sferze postępu

ekonomicznego, organizacyjnego, personalnego, informacyjnego i techniczno-

produkcyjnego. Potencjał wytwórczy zaś to zasoby ludzkie, materialne czynniki

wytwórcze oraz organizacja firmy, będąca systemem, który realizuje cele i funkcje

właściwe podmiotowi gospodarczemu.

Pojęcie zdolności do rozwoju jest zatem kategorią systemową, która wyraża możność

podniesienia syntetycznej sprawności działania w takim stopniu, aby była ona

potwierdzona w sposób znaczący przez aktualne i przyszłe wyniki ekonomiczne

firmy. Rozwój musi być udokumentowany korzyściami ekonomicznymi, te bowiem

zapewniają finansowanie działalności inwestycyjnej i operacyjnej w kolejnych

cyklach procesu wytwórczego. Reasumując, jeżeli w danym momencie działalność

firmy charakteryzuje się zyskownością majątku (efektywnością gospodarowania)

oraz wypłacalnością, to wówczas orzeka się, iż posiada ona zdolność do rozwoju.

Ekonomicznym wyróżnikiem zdolności do rozwoju jest przede wszystkim możność

finansowania przedsięwzięć inwestycyjnych. Finansowanie to odbywa się w dwojaki

sposób: 1) z własnych środków, 2) z obcych źródeł zasilania. W przypadku

korzystania z własnych źródeł zdolność do rozwoju jest określona przez wskaźnik

zwrotu z majątku (zyskowności majątku) ZM(F).

Można również wykorzystywać wskaźnik zwrotu z zainwestowanego kapitału

własnego (zyskowności kapitału własnego) ZW(F)

Powyższe wskaźniki powinny charakteryzować się możliwie dużą wartością,

ponieważ wskazuje to na korzystną kondycję finansową firmy. Im wyższa zdolność

do samofinansowania, tym mniejsze uzależnienie się firmy od obcych źródeł.

Samofinansowanie, bowiem to autonomia finansowa i jej wzrost stanowi

podstawowy warunek rozwoju.

W przypadku korzystania przez firmę z obcych źródeł zasilania, zdolność do rozwoju

jest określona przez mierniki zdolności kredytowej. Pojęcie to oznacza możność

spłaty zaciągniętych kredytów wraz z odsetkami w ustalonych terminach płatności.

Zdolność kredytową posiadają przedsiębiorstwa, których efektywność

gospodarowania oraz stan majątkowy zapewniają wypłacalność. Efektywność

finansowa musi zapewnić prawidłową działalność operacyjną, a płynność składników

majątkowych powinna być taka, aby w razie potrzeby można było zamienić je na

pieniądz

Analiza preferencji

Ogólnie pojmowana analiza preferencji jest podejściem badawczym polegającym na

kwalifikowaniu obiektów w określonej skali, czego wyrazem jest hierarchia ważności

obiektów. Jako narzędzie zarządzania jest podejściem badawczym wykorzystywanym

w diagnozie i projektowaniu systemów ekonomicznych i organizacyjnych. Do

podstawowych metod analizy preferencji zalicza się rangowanie i punktację.

A) METODA RANGOWANIA- jest postępowaniem polegającym na ustaleniu ważności

określonego obiektu w danym zbiorze, ze względu na ustalone aspekty preferencyjne.

Rangowanie służy uszeregowaniu obiektów, aby mając na uwadze różne przesłanki i

punkty widzenia, można było przeprowadzić badania porównawcze i diagnostyczne.

Metoda ta rózwnież wykorzystywana jest w ustalaniu pierwszeństwa.

B) METODA PUNKTACJI – polega na ocenie obiektow za pomocą punktów ( w

dowolnej skali liczb rzeczywistych. Ukierunkowanie w tej metodzie dotyczy

następujących obrzarów: oceny komparatystycznej, oceny sprawdzającej,

wariantowania.

Istnieje kilka zasad analizy preferencji:

a) zasada hierarchizacji – ocena wyrażona w rangach lub punktach przedstawia

pierszeństwo obiektów w kontekście sformułowanych celów, bądź przeznaczenia

danego obiektu.. Stwierdza się, że przykładowo dany czynnik jest ważniejszy od

innego.

b) zasada relatywizacji kryteriów oceny – dopuszcza się możliwość istnienia różnic w

istotności stosowanych kryteriów. Weryfikacja wag powinna być przeprowadzona za

pomocą ocen eksperckich lub poprzez sondaże i badania kwestionariuszowe, nie zaś

z sposób arbitralny. Hierarchizacja kryteriów odbywa się na podstawie aspektów

preferencyjnych.

c) zasada dopuszczalności- - założenie, że dla poszczególnych wielkości

charakterystycznych istnieją określone poziomy dopuszczalności. Są one nazywane

wartościami progowymi.

d) zasada odpowiedniości przeliczeń punktowych – orzeka o potrzebie zachowania

odpowiedniości między wielkościami charakterystycznymi danego obiektu a

punktową oceną sprawdzającą.

e) zasada obiektywizacji- powinno stosować się procedury weryfikacyjne w celu

uniknięcia przypadkowości i arbitralności w ustalaniu rang i punktacji.

Główne składowe systemu badawczego analizy preferencji:

obiekt zbiór obiekjtów lub system wielkości charakterystyczne obiektu kryteria

oceny aspekty preferencyjne procedura obliczania wartości ważonej obiektu

Statystyczne metody oceny projektów (okres i stopa zwrotu)

Cechą charakterystyczną metod statycznych jest ocena efektywności przedsięwzięć

inwestycyjnych poprzez określenie w rożny sposób relacji rocznych (średnich/

docelowych) wpływów z inwestycji i całkowitych nominalnych nakładów

niezbędnych do jej realizacji.

Metody te nie uwzględniają wpływu czasu, co oznacza, ze poszczególne wielkości nie

są różnicowane w kolejnych latach, a do obliczeń bierze się sumę spodziewanych

nie rokują nadziei na spłatę kredytu, do drugiej należą rokujący nadzieję na spłatę

kredytu.

W stosunku do przedsiębiorstw zakwalifikowanych do pierwszej grupy, a wiec

tych, które nie mają szans przetrwania, wszczyna się postępowanie upadłościowe,

przeprowadza się likwidację majątku masy upadłości, dokonuje sprzedaży praw i

wierzytelności lub egzekucji z zabezpieczeń, może też zostać otwarte po-

stępowanie układowe (jako układ upadłego z wierzycielami).

Wobec przedsiębiorstw, które zostały zaliczone do drugiej grupy, bank powinien

podjąć działania wspomagające, celem uzdrowienia sytuacji finansowej dłużnika.

Do działań tych można zaliczyć: bankowe postępowanie ugodowe (w szcze-

gólności zamianę części lub całości wierzytelności na akcje lub udziały), postę-

powanie układowe, rekomendację w sprawie udzielenia pomocy przez Europejski

Bank Odbudowy i Rozwoju w ramach programu pod nazwą „Stabilizacja - Re-

strukturyzacja - Prywatyzacja".

Etap III jest oparty na technice zarządzania przez wyniki (management by results).

Ustalając z dłużnikiem warunki spłaty kredytu, zakres wymaganych przedsięwzięć

restrukturyzacyjnych i ich terminarz, bank stosuje określone procedury

monitoringu realizacji programu restrukturyzacji finansowej dłużników. W

przypadku gdy uzgodniony program ulega zahamowaniom, bank przeprowadza

jego korekty bądź też podejmuje decyzje o przesunięciu dłużnika do grupy tych,

którzy nie rokują nadziei na spłatę długu.

Finansowa wykładnia zdolności do rozwoju

Zdolność do rozwoju to potencjał wytwórczy firmy, który zapewnia wykonalność

przez nią przedsięwzięć o charakterze zmian jakościowych w sferze postępu

ekonomicznego, organizacyjnego, personalnego, informacyjnego i techniczno-

produkcyjnego. Potencjał wytwórczy zaś to zasoby ludzkie, materialne czynniki

wytwórcze oraz organizacja firmy, będąca systemem, który realizuje cele i funkcje

właściwe podmiotowi gospodarczemu.

Pojęcie zdolności do rozwoju jest zatem kategorią systemową, która wyraża możność

podniesienia syntetycznej sprawności działania w takim stopniu, aby była ona

potwierdzona w sposób znaczący przez aktualne i przyszłe wyniki ekonomiczne

firmy. Rozwój musi być udokumentowany korzyściami ekonomicznymi, te bowiem

zapewniają finansowanie działalności inwestycyjnej i operacyjnej w kolejnych

cyklach procesu wytwórczego. Reasumując, jeżeli w danym momencie działalność

firmy charakteryzuje się zyskownością majątku (efektywnością gospodarowania)

oraz wypłacalnością, to wówczas orzeka się, iż posiada ona zdolność do rozwoju.

Ekonomicznym wyróżnikiem zdolności do rozwoju jest przede wszystkim możność

finansowania przedsięwzięć inwestycyjnych. Finansowanie to odbywa się w dwojaki

sposób: 1) z własnych środków, 2) z obcych źródeł zasilania. W przypadku

korzystania z własnych źródeł zdolność do rozwoju jest określona przez wskaźnik

zwrotu z majątku (zyskowności majątku) ZM(F).

Można również wykorzystywać wskaźnik zwrotu z zainwestowanego kapitału

własnego (zyskowności kapitału własnego) ZW(F)

Powyższe wskaźniki powinny charakteryzować się możliwie dużą wartością,

ponieważ wskazuje to na korzystną kondycję finansową firmy. Im wyższa zdolność

do samofinansowania, tym mniejsze uzależnienie się firmy od obcych źródeł.

Samofinansowanie, bowiem to autonomia finansowa i jej wzrost stanowi

podstawowy warunek rozwoju.

W przypadku korzystania przez firmę z obcych źródeł zasilania, zdolność do rozwoju

jest określona przez mierniki zdolności kredytowej. Pojęcie to oznacza możność

spłaty zaciągniętych kredytów wraz z odsetkami w ustalonych terminach płatności.

Zdolność kredytową posiadają przedsiębiorstwa, których efektywność

gospodarowania oraz stan majątkowy zapewniają wypłacalność. Efektywność

finansowa musi zapewnić prawidłową działalność operacyjną, a płynność składników

majątkowych powinna być taka, aby w razie potrzeby można było zamienić je na

pieniądz

Analiza preferencji

Ogólnie pojmowana analiza preferencji jest podejściem badawczym polegającym na

kwalifikowaniu obiektów w określonej skali, czego wyrazem jest hierarchia ważności

obiektów. Jako narzędzie zarządzania jest podejściem badawczym wykorzystywanym

w diagnozie i projektowaniu systemów ekonomicznych i organizacyjnych. Do

podstawowych metod analizy preferencji zalicza się rangowanie i punktację.

A) METODA RANGOWANIA- jest postępowaniem polegającym na ustaleniu ważności

określonego obiektu w danym zbiorze, ze względu na ustalone aspekty preferencyjne.

Rangowanie służy uszeregowaniu obiektów, aby mając na uwadze różne przesłanki i

punkty widzenia, można było przeprowadzić badania porównawcze i diagnostyczne.

Metoda ta rózwnież wykorzystywana jest w ustalaniu pierwszeństwa.

B) METODA PUNKTACJI – polega na ocenie obiektow za pomocą punktów ( w

dowolnej skali liczb rzeczywistych. Ukierunkowanie w tej metodzie dotyczy

następujących obrzarów: oceny komparatystycznej, oceny sprawdzającej,

wariantowania.

Istnieje kilka zasad analizy preferencji:

a) zasada hierarchizacji – ocena wyrażona w rangach lub punktach przedstawia

pierszeństwo obiektów w kontekście sformułowanych celów, bądź przeznaczenia

danego obiektu.. Stwierdza się, że przykładowo dany czynnik jest ważniejszy od

innego.

b) zasada relatywizacji kryteriów oceny – dopuszcza się możliwość istnienia różnic w

istotności stosowanych kryteriów. Weryfikacja wag powinna być przeprowadzona za

pomocą ocen eksperckich lub poprzez sondaże i badania kwestionariuszowe, nie zaś

z sposób arbitralny. Hierarchizacja kryteriów odbywa się na podstawie aspektów

preferencyjnych.

c) zasada dopuszczalności- - założenie, że dla poszczególnych wielkości

charakterystycznych istnieją określone poziomy dopuszczalności. Są one nazywane

wartościami progowymi.

d) zasada odpowiedniości przeliczeń punktowych – orzeka o potrzebie zachowania

odpowiedniości między wielkościami charakterystycznymi danego obiektu a

punktową oceną sprawdzającą.

e) zasada obiektywizacji- powinno stosować się procedury weryfikacyjne w celu

uniknięcia przypadkowości i arbitralności w ustalaniu rang i punktacji.

Główne składowe systemu badawczego analizy preferencji:

obiekt zbiór obiekjtów lub system wielkości charakterystyczne obiektu kryteria

oceny aspekty preferencyjne procedura obliczania wartości ważonej obiektu

Statystyczne metody oceny projektów (okres i stopa zwrotu)

Cechą charakterystyczną metod statycznych jest ocena efektywności przedsięwzięć

inwestycyjnych poprzez określenie w rożny sposób relacji rocznych (średnich/

docelowych) wpływów z inwestycji i całkowitych nominalnych nakładów

niezbędnych do jej realizacji.

Metody te nie uwzględniają wpływu czasu, co oznacza, ze poszczególne wielkości nie

są różnicowane w kolejnych latach, a do obliczeń bierze się sumę spodziewanych

nakładów i efektów lub wartości średnie, czy też wybrane z określonego okresu.

Metody te tylko w przybliżony umowny sposób ujmują cykl budowy i poziom

zaangażowania nakładów kapitałowych.

Stosujemy te metody jedynie:

We wstępnych fazach procesu przygotowania przedsięwzię;

W wypadku przedsiewziec o stosunkowo krótkim ekonomicznym cyklu życia

W wypadku przedsięwzięć o niewielkiej skali, gdy zarówno nakłady, jak i efekty są

niewielkie

Do najczęściej wymienianych i opisywanych w praktyce metod statycznych oceny

przedsięwzięć inwestycyjnych zalicza się: Do najczęściej wymienianych i opisywanych

w praktyce metod statycznych oceny przedsięwzięć inwestycyjnych zalicza się:

Okres zwrotu

Rachunek porównawczy kosztów

Rachunek porównawczy zysku

Rachunek porównawczy rentowności

Przeciętna stopa zwrotu nakładów inwestycyjnych (ARR)

Test pierwszego roku

Wyżej wymienione metody są najczęściej używanymi metodami statycznymi w ocenie

projektów. Do ich zalet zalicza się:

prostotę, komunikatywność, przystępność dla szerokiego grona praktyków, jasność

formuł, łatwość interpretacji uzyskanych wyników.

W literaturze przedmiotu nie mało jest również krytyki pod adresem tych metod.

Można tu wyróżnić:

nieuwzględnianie rozkładu płatności w czasie,

niepewność, co do uzyskania przyszłych dochodów, które są jedynie wielkościami

oczekiwanymi,

koszty niewykorzystania możliwości związanych z wygenerowaniem przyszłych

dochodów,

nieuzglednianie inflacji, która wpływa na zmniejszenie dochodów realnych.

Pomimo dużej rozbieżności poglądów poszczególnych autorów co do obu grup metod

oceny projektów inwestycyjnych, bardziej powszechna jest tendencja do

wskazywania metod dynamicznych, jako skuteczniejszych i zapewniających podjecie

efektywnej decyzji inwestycyjnej.

Zarządzanie rozwojem

Zarządzanie rozwojem firmy ogólnie zdefiniujemy jako system, którego celem jest

kształtowanie postępu we wszystkich sferach działalności firmy (ekonomicznej,

organizacyjnej, personalnej, informacyjnej, techniczno-produkcyjnej), przy czym

wyróżnikami tego postępu są pozytywnie oceniane zmiany jakościowe w kulturze

organizacyjnej i materialnej firmy, jak również wymierne efekty ekonomiczne.

Zarządzanie rozwojem firmy jest systemem, którego częścią podmiotową są

instytucje zarządzania strategicznego i taktycznego, zaś częścią przedmiotową jest

działalność globalna przedsiębiorstwa (firmy "jako całości") oraz poszczególne jego

dziedziny.

Przedstaw prognozowanie sprzedaży dla już istniejącego produktu

Trzystopniowa procedura przygotowania sprzedaży: 1 stopień: prognoza

makrootoczenia (bezrobocie, inflacja, inwestycje) 2 stopień: prognoza dla branży 3

stopień: prognoza sprzedaży dla konkretnej firmy Podejście do przygotowania tej

prognozy: I. z góry do dołu: polega na opracowaniu prognozy na poziomie całego

przedsiębiorstwa, a następnie w oparciu o takie kryteria jak: dotychczasowa

sprzedaż, poziom surowców itp. Prognoza ta jest dezagregowana na mniejsze

jednostki kończąc na prognozie sprzedaży pojedynczego produktu na określonym

terytorium. To podejście wykorzystywane jest do programowania sprzedaży dóbr

przemysłowych, inwestycyjnych. W ramach tego podejścia wyróżniamy metody

prognozowania: 1.heurystyczne: np. burza mózgów 2.pochodne heurystycznych np.

ocena kierownictwa i to jest modyfikacja burzy mózgów, badania ankietowe,

3.metody statyczne: ekstrapolacja trendu, średnie chronologiczne II. z dołu do góry

1.podział rynku firmy na segmenty 2.określenie prognozy dla każdego segmentu z

osobna 3.prognoza końcowa jest sumą prognoz cząstkowych Stosujemy metody:

badania ankietowe, ekstrapolacja trendu, opinie osób bezpośrednich związanych ze

sprzedażą 2.Prognozowanie sprzedazy dla nowego produktu Źródło informacji na

potrzeby przygotowania tych prognoz: konsumenci, właściciele, kierownicy firm.

Procedura: etapy przygotowania tej prognozy: 1.prognozowanie wykonalności

produktu ( czy produkcja przyniesie zysk, czy jest możliwe od strony technicznej

wykonanie tego produktu i jakie będą źródła finansowania. 2.prognozowanie

użyteczności produktu: czy klient będzie kupował ten produkt i jak często będzie go

kupował: ile jest w stanie przeznaczyć środków na jego zakup. 3.prognozowanie

stopnia akceptacji tego produktu: można podjąć działania jeszcze modyfikacji.

Istota decyzji rozwojowych i ich funkcje

Czynniki zewnętrzne i wewnętrzne wpływają na strategię zarządzania i

ukierunkowują ją na podejmowanie takich decyzji rozwojowych, które opierają się na

uniwersalnym kryterium zdolności do generowania zysków. Decyzje rozwojowe

wskazują na najbardziej opłacalne projekty i tym samym wytyczają przyszłe kierunki

działalności przedsiębiorstwa. W procesie podejmowania decyzji rozwojowych

można wyróżnic następujące funkcje:

sformułowanie celów rozwojowych przedsiębiorstwa – cele rozwojowe przede

wszystkim dotyczą działalności globalnej przedsiębiorstwa. Rozstrzygające znaczenie

przypisuje się celom ukierunkowanym na zwiększenie efektów finansowych, wzrost

płac oraz osiągnięcie wysokiego poziomu jakościowego wyrobów. Projekty

podporządkowane tym celom mają charakter priorytetowy, zwłaszcza wówczas,

kiedy ich wdrożenie będzie przedsięwzięciem inwestycjnym.

grupowanie i analizę projektów gorpodarczych – projekty można zakwalifikowac do

dwóch grup: a) projektów niezależnych – to te które, mogą być równolegle

finansowane w związku z przyjętym programem rozwoju b) projektów

alternatywnych – to te, które wzajemnie się wykluczają ze względu na ograniczone

możliwości finansowe ich realizacji.

określanie kryteriów oceny – kryteria te służą do wyboru projektów ze względu na

opłacalność ich wdrożenia. Do najczęściej stosowanych kryteriów oceny należą:

prosta i przeciętna stopa zwrotu oraz matody dyskontowe.

wybór optymalnych projektów

Metoda scenariuszowa

Istota tej koncepcji sprowadza się do stwierdzenia, że scenariusz przedstawia zbiór

obrazów (projekcji) dowolnego systemu lub sytuacji spodziewanych w przyszłości.

Istnieją 4 postawy wobec przyszłości : - bierna – adaptacyjna – prognostyczna –

kreatywna. Koncepcja ta polega na przygotowaniu wielu rozmaitych wersji

scenariuszy opisujących sytuację organizacji gospodarczej i stan otoczenia, w których

będzie ona funkcjonować w przyszłości, oraz zbudowania dla każdej wersji planu

rozwoju. Punkt ciężkości tej koncepcji leży w badaniu rozpoznawczo-prospektynym,

dokonanym w wejściowej fazie procesu planistycznego. Zakres strategii koncepcji

scenariuszowej zalezy od spełnienia następujących warunków : organizacja

nakładów i efektów lub wartości średnie, czy też wybrane z określonego okresu.

Metody te tylko w przybliżony umowny sposób ujmują cykl budowy i poziom

zaangażowania nakładów kapitałowych.

Stosujemy te metody jedynie:

We wstępnych fazach procesu przygotowania przedsięwzię;

W wypadku przedsiewziec o stosunkowo krótkim ekonomicznym cyklu życia

W wypadku przedsięwzięć o niewielkiej skali, gdy zarówno nakłady, jak i efekty są

niewielkie

Do najczęściej wymienianych i opisywanych w praktyce metod statycznych oceny

przedsięwzięć inwestycyjnych zalicza się: Do najczęściej wymienianych i opisywanych

w praktyce metod statycznych oceny przedsięwzięć inwestycyjnych zalicza się:

Okres zwrotu

Rachunek porównawczy kosztów

Rachunek porównawczy zysku

Rachunek porównawczy rentowności

Przeciętna stopa zwrotu nakładów inwestycyjnych (ARR)

Test pierwszego roku

Wyżej wymienione metody są najczęściej używanymi metodami statycznymi w ocenie

projektów. Do ich zalet zalicza się:

prostotę, komunikatywność, przystępność dla szerokiego grona praktyków, jasność

formuł, łatwość interpretacji uzyskanych wyników.

W literaturze przedmiotu nie mało jest również krytyki pod adresem tych metod.

Można tu wyróżnić:

nieuwzględnianie rozkładu płatności w czasie,

niepewność, co do uzyskania przyszłych dochodów, które są jedynie wielkościami

oczekiwanymi,

koszty niewykorzystania możliwości związanych z wygenerowaniem przyszłych

dochodów,

nieuzglednianie inflacji, która wpływa na zmniejszenie dochodów realnych.

Pomimo dużej rozbieżności poglądów poszczególnych autorów co do obu grup metod

oceny projektów inwestycyjnych, bardziej powszechna jest tendencja do

wskazywania metod dynamicznych, jako skuteczniejszych i zapewniających podjecie

efektywnej decyzji inwestycyjnej.

Zarządzanie rozwojem

Zarządzanie rozwojem firmy ogólnie zdefiniujemy jako system, którego celem jest

kształtowanie postępu we wszystkich sferach działalności firmy (ekonomicznej,

organizacyjnej, personalnej, informacyjnej, techniczno-produkcyjnej), przy czym

wyróżnikami tego postępu są pozytywnie oceniane zmiany jakościowe w kulturze

organizacyjnej i materialnej firmy, jak również wymierne efekty ekonomiczne.

Zarządzanie rozwojem firmy jest systemem, którego częścią podmiotową są

instytucje zarządzania strategicznego i taktycznego, zaś częścią przedmiotową jest

działalność globalna przedsiębiorstwa (firmy "jako całości") oraz poszczególne jego

dziedziny.

Przedstaw prognozowanie sprzedaży dla już istniejącego produktu

Trzystopniowa procedura przygotowania sprzedaży: 1 stopień: prognoza

makrootoczenia (bezrobocie, inflacja, inwestycje) 2 stopień: prognoza dla branży 3

stopień: prognoza sprzedaży dla konkretnej firmy Podejście do przygotowania tej

prognozy: I. z góry do dołu: polega na opracowaniu prognozy na poziomie całego

przedsiębiorstwa, a następnie w oparciu o takie kryteria jak: dotychczasowa

sprzedaż, poziom surowców itp. Prognoza ta jest dezagregowana na mniejsze

jednostki kończąc na prognozie sprzedaży pojedynczego produktu na określonym

terytorium. To podejście wykorzystywane jest do programowania sprzedaży dóbr

przemysłowych, inwestycyjnych. W ramach tego podejścia wyróżniamy metody

prognozowania: 1.heurystyczne: np. burza mózgów 2.pochodne heurystycznych np.

ocena kierownictwa i to jest modyfikacja burzy mózgów, badania ankietowe,

3.metody statyczne: ekstrapolacja trendu, średnie chronologiczne II. z dołu do góry

1.podział rynku firmy na segmenty 2.określenie prognozy dla każdego segmentu z

osobna 3.prognoza końcowa jest sumą prognoz cząstkowych Stosujemy metody:

badania ankietowe, ekstrapolacja trendu, opinie osób bezpośrednich związanych ze

sprzedażą 2.Prognozowanie sprzedazy dla nowego produktu Źródło informacji na

potrzeby przygotowania tych prognoz: konsumenci, właściciele, kierownicy firm.

Procedura: etapy przygotowania tej prognozy: 1.prognozowanie wykonalności

produktu ( czy produkcja przyniesie zysk, czy jest możliwe od strony technicznej

wykonanie tego produktu i jakie będą źródła finansowania. 2.prognozowanie

użyteczności produktu: czy klient będzie kupował ten produkt i jak często będzie go

kupował: ile jest w stanie przeznaczyć środków na jego zakup. 3.prognozowanie

stopnia akceptacji tego produktu: można podjąć działania jeszcze modyfikacji.

Istota decyzji rozwojowych i ich funkcje

Czynniki zewnętrzne i wewnętrzne wpływają na strategię zarządzania i

ukierunkowują ją na podejmowanie takich decyzji rozwojowych, które opierają się na

uniwersalnym kryterium zdolności do generowania zysków. Decyzje rozwojowe

wskazują na najbardziej opłacalne projekty i tym samym wytyczają przyszłe kierunki

działalności przedsiębiorstwa. W procesie podejmowania decyzji rozwojowych

można wyróżnic następujące funkcje:

sformułowanie celów rozwojowych przedsiębiorstwa – cele rozwojowe przede

wszystkim dotyczą działalności globalnej przedsiębiorstwa. Rozstrzygające znaczenie

przypisuje się celom ukierunkowanym na zwiększenie efektów finansowych, wzrost

płac oraz osiągnięcie wysokiego poziomu jakościowego wyrobów. Projekty

podporządkowane tym celom mają charakter priorytetowy, zwłaszcza wówczas,

kiedy ich wdrożenie będzie przedsięwzięciem inwestycjnym.

grupowanie i analizę projektów gorpodarczych – projekty można zakwalifikowac do

dwóch grup: a) projektów niezależnych – to te które, mogą być równolegle

finansowane w związku z przyjętym programem rozwoju b) projektów

alternatywnych – to te, które wzajemnie się wykluczają ze względu na ograniczone

możliwości finansowe ich realizacji.

określanie kryteriów oceny – kryteria te służą do wyboru projektów ze względu na

opłacalność ich wdrożenia. Do najczęściej stosowanych kryteriów oceny należą:

prosta i przeciętna stopa zwrotu oraz matody dyskontowe.

wybór optymalnych projektów

Metoda scenariuszowa

Istota tej koncepcji sprowadza się do stwierdzenia, że scenariusz przedstawia zbiór

obrazów (projekcji) dowolnego systemu lub sytuacji spodziewanych w przyszłości.

Istnieją 4 postawy wobec przyszłości : - bierna – adaptacyjna – prognostyczna –

kreatywna. Koncepcja ta polega na przygotowaniu wielu rozmaitych wersji

scenariuszy opisujących sytuację organizacji gospodarczej i stan otoczenia, w których

będzie ona funkcjonować w przyszłości, oraz zbudowania dla każdej wersji planu

rozwoju. Punkt ciężkości tej koncepcji leży w badaniu rozpoznawczo-prospektynym,

dokonanym w wejściowej fazie procesu planistycznego. Zakres strategii koncepcji

scenariuszowej zalezy od spełnienia następujących warunków : organizacja

gospodarcza musi dysponować trafnym scenariuszem rzeczywiście powstałej

sytuacji

przedsięwzięcia ujęte w planie rozwoju muszą być adekwatne do istniejącej sytuacji,

moment rozpoczęcia ujętych w planie rozwoju działań strategicznych musi być

właściwie wybrany

W budowaniu scenariusza wykorzystuje się różne techniki wspmagające,

przykładowo QUEST i PEST. Sama

analiza koncentruje się na badaniu

poszczególnych czynników oraz opracowaniu aktualnego profilu otoczenia

firmy.

Zakres project management

PMI do podstawowycg dziedzin wiedzy o zarządzaniu projektami zalicza:

zarządzanie integracją projektu

zarządzanie zakresem projektu

zarządzanie czasem w przygotowaniu i realizacji projektu

zarządzanie kosztami projektu

jakością w projekcie

zasobami ludzkimi w projekcie

komunikacją w projekcie

ryzykiem projektu

dostawami w projekcie

Charakterystyka fazy projektowo realizacyjnej

Cykl projektowo-realizacyjny to okres, który jest liczony od momentu podjęcia prac

analityczno-badawczych do zakończenia działalności oparacyjnej. Jest to szerokie

rozumienie cyklu p-r, natomiast jego wąski zakres będzie określony od momentu

podjęcia prac an-bad do momentu zakończenia fazy wdrożeniowej. Struktura tego

cyklu może być ujęta w następujący sposób :

PRZEDZIAŁ PRZEDREALIZACYJNY

Faza prac analityczno-badawczych – ukierunkowana na identyfikację stanu

faktycznego określonego systemy, jego diagnozę oraz programowanie zmian.

Faza planowania przebiegu i zasobów projektu – spełniane są funkcje

przygotowawcze dla procesu realizacji przedsięwzięcia takie jak:

planowanie cyklu projektowo-realizacyjnego

przygotowanie studium wykonalności inwestycji

organizacja systemu zarządzania projektami

opracowanie harmonogramów

kosztorysowanie

budżetowanie

proces kontroli

implementacja informatycznych narzędzi zarządzania projektami

Faza projektowania zasadniczego – to stadium merytorycznego rozwiązania zadań

projektowych, w którym główne znaczenie ma opracowanie projektu wstępnego i

szczegółowego. Ma postać uniwersalną.

Faza projektowania procesu realizacji przedsięwzięcia jest odniesiona do wdrożenia i

działalności operacyjnej. Projektowanie w tym przypadku dotyczy dwóch dziedzin:

wdrożenia i działalności operacyjnej.

PRZEDZIAŁ REALIZACJI PRZEDSIĘWZIĘCIA

Faza wdrożeniowa -to stadium wprowadzania w życie rozwiązań teoretycznych i

modelowych, a przede wszystkim projektów użytkowych. Rolą jest realizacja

zamierzenia. Faza operacyjna – jest procesem pełnej eksploatacji systemu

Metody dynamiczne w ocenie projektów

Dynamiczne metody oceny projektów inwestycyjnych w przeciwieństwie do

statycznych, jak sama nazwa mówi uwzględniają nieregularne wpływy i wydatki

pieniężne, jakie inwestor ponosi w związku z projektem inwestycyjnym. Celowi temu

służy dyskontowanie pozwalające na sprowadzenie nakładów i efektów

realizowanych w różnych okresach czasu. Dlatego też dynamiczne metody oceny

projektów inwestycyjnych noszą nazwę metod dyskontowych. Wykorzystanie metod

dyskontowych pozwala na uwzględnienie w rachunku opłacalności projektu całego

okresu jego funkcjonowania. Zarówno czasu jego realizacji, jaki i czasu eksploatacji

przedsięwzięcia. Fakt ten zwiększa precyzję rentowności projektów ale jednocześnie

wymusza oszacowanie wpływów i wydatków w całym okresie objętym rachunkiem.

Szacunek ten wydłuża się w miarę horyzontu czasowego, staje się coraz bardziej

skomplikowany ze względu na trudności związane z przewidywaniem sytuacji

rynkowej w przyszłości. Poniżej zostaną przedstawione najczęściej używane i

najbardziej popularne w praktyce metody dynamiczneprojektów inwestycyjnych.

Przedstaw dokumentacje projektową wraz z charakterystyką

Dokumentacja projektowa

Założenia i zadania projektowe

-cele projektu główne, szczegółowe

-interesariusze

-zakres projektu: w organizacji, terytorialny, inny

-fazy projektu

-istotne terminy

-parametry projektu

-(czyli po prostu tu należy umieścić kompletną kartę projektu)

2. Warianty rozwiązań

-przedstawić co najmniej 2 alternatywne rozwiązania problemu

-rozwiązania należy opisać szczegółowo

-każde rozwiązanie powinno obejmować przynajmniej 4 aspekty (przykładowe:

ekonomiczny, finansowy, organizacyjny, techniczny, marketingowy, jakościowy,

środowiskowy, społeczny)

-każdorazowo trzeba wskazać skutki ekonomiczne oraz ryzyko związane z

wprowadzeniem wariantu,

-dołączyć dane liczbowe, tam gdzie to istotne

-można budować pełne warianty (po kilka aspektów) lub modułowe (w każdym

aspekcie po kilka wariantów, które następnie będą łączone w jedno rozwiązanie)

3. Wybór wariantu optymalnego -wskazać kryteria oceny (w tym na podstawie

literatury, po kilka dla każdego aspektu)

-wskazać i omówić metodę porównania i oceny (wykazać spełnienie zasad analizy

preferencji)

-zinterpretować wartości punktowe (jeżeli są stosowane) obliczyć współczynniki

wagowe (jeżeli są stosowane)

-dokonać pełnego porównania wariantów

-wybór wariantu optymalnego (za pomocą przyjętej metody)

-krótko podsumować zalety wybranego rozwiązania

-opisać utracone możliwości z powodu niewybrania innych wariantów

4. Ekonomiczna wykładania zmian

-przedstawić prognozy ekonomiczne dla organizacji w związku z wdrożeniem

wybranego wariantu (np. prognozę bilansu, rachunku zysków i strat, kilku

wskaźników na kilka najbliższych lat

gospodarcza musi dysponować trafnym scenariuszem rzeczywiście powstałej

sytuacji

przedsięwzięcia ujęte w planie rozwoju muszą być adekwatne do istniejącej sytuacji,

moment rozpoczęcia ujętych w planie rozwoju działań strategicznych musi być

właściwie wybrany

W budowaniu scenariusza wykorzystuje się różne techniki wspmagające,

przykładowo QUEST i PEST. Sama

analiza koncentruje się na badaniu

poszczególnych czynników oraz opracowaniu aktualnego profilu otoczenia

firmy.

Zakres project management

PMI do podstawowycg dziedzin wiedzy o zarządzaniu projektami zalicza:

zarządzanie integracją projektu

zarządzanie zakresem projektu

zarządzanie czasem w przygotowaniu i realizacji projektu

zarządzanie kosztami projektu

jakością w projekcie

zasobami ludzkimi w projekcie

komunikacją w projekcie

ryzykiem projektu

dostawami w projekcie

Charakterystyka fazy projektowo realizacyjnej

Cykl projektowo-realizacyjny to okres, który jest liczony od momentu podjęcia prac

analityczno-badawczych do zakończenia działalności oparacyjnej. Jest to szerokie

rozumienie cyklu p-r, natomiast jego wąski zakres będzie określony od momentu

podjęcia prac an-bad do momentu zakończenia fazy wdrożeniowej. Struktura tego

cyklu może być ujęta w następujący sposób :

PRZEDZIAŁ PRZEDREALIZACYJNY

Faza prac analityczno-badawczych – ukierunkowana na identyfikację stanu

faktycznego określonego systemy, jego diagnozę oraz programowanie zmian.

Faza planowania przebiegu i zasobów projektu – spełniane są funkcje

przygotowawcze dla procesu realizacji przedsięwzięcia takie jak:

planowanie cyklu projektowo-realizacyjnego

przygotowanie studium wykonalności inwestycji

organizacja systemu zarządzania projektami

opracowanie harmonogramów

kosztorysowanie

budżetowanie

proces kontroli

implementacja informatycznych narzędzi zarządzania projektami

Faza projektowania zasadniczego – to stadium merytorycznego rozwiązania zadań

projektowych, w którym główne znaczenie ma opracowanie projektu wstępnego i

szczegółowego. Ma postać uniwersalną.

Faza projektowania procesu realizacji przedsięwzięcia jest odniesiona do wdrożenia i

działalności operacyjnej. Projektowanie w tym przypadku dotyczy dwóch dziedzin:

wdrożenia i działalności operacyjnej.

PRZEDZIAŁ REALIZACJI PRZEDSIĘWZIĘCIA

Faza wdrożeniowa -to stadium wprowadzania w życie rozwiązań teoretycznych i

modelowych, a przede wszystkim projektów użytkowych. Rolą jest realizacja

zamierzenia. Faza operacyjna – jest procesem pełnej eksploatacji systemu

Metody dynamiczne w ocenie projektów

Dynamiczne metody oceny projektów inwestycyjnych w przeciwieństwie do

statycznych, jak sama nazwa mówi uwzględniają nieregularne wpływy i wydatki

pieniężne, jakie inwestor ponosi w związku z projektem inwestycyjnym. Celowi temu

służy dyskontowanie pozwalające na sprowadzenie nakładów i efektów

realizowanych w różnych okresach czasu. Dlatego też dynamiczne metody oceny

projektów inwestycyjnych noszą nazwę metod dyskontowych. Wykorzystanie metod

dyskontowych pozwala na uwzględnienie w rachunku opłacalności projektu całego

okresu jego funkcjonowania. Zarówno czasu jego realizacji, jaki i czasu eksploatacji

przedsięwzięcia. Fakt ten zwiększa precyzję rentowności projektów ale jednocześnie

wymusza oszacowanie wpływów i wydatków w całym okresie objętym rachunkiem.

Szacunek ten wydłuża się w miarę horyzontu czasowego, staje się coraz bardziej

skomplikowany ze względu na trudności związane z przewidywaniem sytuacji

rynkowej w przyszłości. Poniżej zostaną przedstawione najczęściej używane i

najbardziej popularne w praktyce metody dynamiczneprojektów inwestycyjnych.

Przedstaw dokumentacje projektową wraz z charakterystyką

Dokumentacja projektowa

Założenia i zadania projektowe

-cele projektu główne, szczegółowe

-interesariusze

-zakres projektu: w organizacji, terytorialny, inny

-fazy projektu

-istotne terminy

-parametry projektu

-(czyli po prostu tu należy umieścić kompletną kartę projektu)

2. Warianty rozwiązań

-przedstawić co najmniej 2 alternatywne rozwiązania problemu

-rozwiązania należy opisać szczegółowo

-każde rozwiązanie powinno obejmować przynajmniej 4 aspekty (przykładowe:

ekonomiczny, finansowy, organizacyjny, techniczny, marketingowy, jakościowy,

środowiskowy, społeczny)

-każdorazowo trzeba wskazać skutki ekonomiczne oraz ryzyko związane z

wprowadzeniem wariantu,

-dołączyć dane liczbowe, tam gdzie to istotne

-można budować pełne warianty (po kilka aspektów) lub modułowe (w każdym

aspekcie po kilka wariantów, które następnie będą łączone w jedno rozwiązanie)

3. Wybór wariantu optymalnego -wskazać kryteria oceny (w tym na podstawie

literatury, po kilka dla każdego aspektu)

-wskazać i omówić metodę porównania i oceny (wykazać spełnienie zasad analizy

preferencji)

-zinterpretować wartości punktowe (jeżeli są stosowane) obliczyć współczynniki

wagowe (jeżeli są stosowane)

-dokonać pełnego porównania wariantów

-wybór wariantu optymalnego (za pomocą przyjętej metody)

-krótko podsumować zalety wybranego rozwiązania

-opisać utracone możliwości z powodu niewybrania innych wariantów

4. Ekonomiczna wykładania zmian

-przedstawić prognozy ekonomiczne dla organizacji w związku z wdrożeniem

wybranego wariantu (np. prognozę bilansu, rachunku zysków i strat, kilku

wskaźników na kilka najbliższych lat

Przedstaw metody prognozowania

Jej istotą jest projektowanie oparte na rozwiązaniu wzorcowym, przy czym metodyka

ta może uwzględniać analizę stanu faktycznego.

Ryzyko

Odnosi się do takiej sytuacji, kiedy dla każdego z elementów zbioru A można ustalić

prawdopodobieństwo wystapienia określonych wartości. Występuje wówczas, gdy

istnieje więcej niż jeden możliwy wynik naszej decyzji.

Ryzyko w projektach ekonomicznych może być wyrażone poprzez:

a) mierniki statyczne – formuły: wariancja, odchylenie standardowe, współczynnik

zmienności, współczynnik beta

b) wskaźniki wykonalności – są miernikami skuteczności działania, właściwej dla

konkretnego procesu projektowo-realizacyjnego. Wskaźniki mogą występować w

formie bazowej lub skorygowanej.

Rodzaje ryzyka projektów: ryzyko makroekonomiczne branżowe operacyjne akcji

funkcjonalne inne...

Implementacja oznacza wdrożenie w życie rozwiązań teoretycznych (modelowych) i

projektów użytkowych. Jej rolą jest więc wprowadzenie do praktyki wszelkiego

rodzaju innowacji i usprawnień, czemu odpowiada realizacja określonych pomysłów i

koncepcji. Szeroko rozumiana implementacja obejmuje przygotowanie uruchomienia

danego przedsięwzięcia oraz stadium właściwego wdrożenia wraz z kontrolą.

1.

Istota oferty projektowej

Zadanie projektowe to prace badawcze lub aplikacyjne o tematyce wynikającej z

celów firmy i jej sytuacji gospodarczej. Dotyczą one różnych problemów

praktycznych z dziedziny ekonomiki, organizacji i techniki. Ich rozwiązanie będzie

wpływać w zasadniczym stopniu na rozwój firmy.

Ofertę sporządza się według zasad ustalonych przez kierownictwo firmy. Części

składowe:

-karta projektu – podstawowy dokument oferty projektowej. Zawiera on m.in.

omówienie istoty celu ogólnego projektu, opis merytoryczny zadań cząstkowych,

kosztorys. Karta jest nie tylko charakterystyką przedsięwzięcia i przewidywanych

efektów, ale stanowi równocześnie narzędzie zarządzania projektem. Główną funkcją

karty projektu jest prezentacja programu przedsięwzięcia.

-dane dotyczące zespołu projektowego – to zestawienie informacji o

doświadczeniach i osiągnięciach wykonawcy (realizatora) projektu. Dane te są

istotnym czynnikiem wpływającym na wybór oferenta i powierzenie mu

wykonawstwa zadań projektowych.

-program prac wdrożeniowo-inwestycyjnych – to charakterystyka zadań

związanych z wprowadzeniem projektu w życie. Do zasadniczych elementów

programu należą; opis prac wdrożeniowo-inwestycyjnych, charakterystyka

warunków organizacyjno-technicznych wdrożenia, harmonogram, zestawienie

kosztów inwestycji

Metody i formuły badania ryzyka

1) model decyzyjny w uwzględnieniem ryzyka kroki:

ustalenie wartości i-tego wyniku dla danego wariantu strategoo

obliczanie odchylenia standardowego

obliczanie współczynnika zmienności

model wyboru wariantu projektowego z uwzględnieniem wskaźnika wykonalności

kroki

obliczenie sumy skorygowanych wskaźników wykonalności

obliczenie wartości ważonej potencjalnego wyniku k-tego wariantu dla każdego

etapu t

obliczenie średniej arytmetycznej ważonej zdyskontowanych wyników etapowych

każdego wariantu (K)

obliczenie wartości zaktualizowanej netto NPV dla każdego wariantu

obliczenie ryzyka

3) model wyboru wariantu projektowego na podstawie funkcji decyzyjnej Fw

Analiza progu rentowności

Projekty rentowne to te, dla których IRR jest wyższa (lub co najmnniej równa) od

granicznego parametru opłacalności.

Charakterystyka systemu zarządzania projektami

System zarządzania projektami- administracja i kierownictwo merytoryczne

projektów(sens celowościowy, podmiotowy, strukturalny)/ proces, na który składają

się funkcje oraz instrumenty dotyczące projektowania i realizacji przedsięwzięć (sens

dynamiczny). Poziom scentralizowania SZP zależy od tego, jaki jest zakres

przedmiotowy portfela projektów oraz jak znacząca jest koncentracja uprawnień

decyzyjnych na stanowisku menedżera projektów lub szefa biura zarządzania

projektami. Problem integracji SZP- gdy mamy za dużą liczbe projektów. Przykładem

integracji może być scalenie działów. Do dokumentacji SZP (instrumentarium zas

pomocą którego sprawuje się fukncje administracyjne) zaliczamy: 1.przepisy

określające zasady postępowania w dziedzinie zarządzania projektami 2.regulamin

organizacyjny (schemat organizacyjny, zadania, uprawnienia, odpowiedzialność)

3.mapy procesów i procedur 4.dokumentację metodyk zarz. Proj., dot.

Planowania,przygotowania studium wykonalności, harmonogramowania,

kosztorysowania, budżetowania, kontroli 5.przewodniki 6.wzory postanowień.

Analiza preferencji

To podejście badawcze polegające na kwalifikowaniu obiektów w określonej skali,

czego wyrazem jest hierarchia ważności obiektów przedstawiona w formie

uporządkowanego szeregu preferencyjnego. Wykorzystywana jest w diagnozie i

projektowaniu systemów ekonomicznych i organizacyjnych, technicznej ocenie

wyrobów, badaniach socjologicznych i badaniach opinii publicznej, statystyce ogólnej,

dydaktyce oraz sporcie.

Jej celem jest wielokryterialna ocena agregatowa ukierunkowana na badania

analityczne i porównawcze oraz wybór rozwiązań wariantowych.

Podstawowe metody analizy preferencji:

a)metoda rangowania- polega na polega na ustaleniu ważności określonego obiektu

w danym zbiorze, ze względu na ustalone aspekty preferencyjne.

b)metoda punktacji- najogólniej polega na ocenie obiektów za pomocą punktów

Zasady analizy preferencji:

1) zasada hierarchizacji Ocena wyrażona w rangach lub punktach przedstawia

pierwszeństwo obiektów w kontekście sformułowanych celów bądź przeznaczenia

danego obiektu i z uwzględnieniem wpływu czynników otoczenia. Stwierdza na

przykład, że dany czynnik jest ważniejszy od innego, jeżeli jest on niezbędny i w

stopniu wyższym przyczynia się do realizacji ustalonych celów, a także większa jest

jego rola w sytuacjach sprzyjających funkcjonowaniu danego systemu bądź w

warunkach zagrożenia.

2) zasada relatywizacji kryteriów Analogicznie do hierarchizacji rzeczy, czynników

etc. Dokonuje się hierarchizacja kryteriów oceny. Oznacza to, że istnieje możliwość

Przedstaw metody prognozowania

Jej istotą jest projektowanie oparte na rozwiązaniu wzorcowym, przy czym metodyka

ta może uwzględniać analizę stanu faktycznego.

Ryzyko

Odnosi się do takiej sytuacji, kiedy dla każdego z elementów zbioru A można ustalić

prawdopodobieństwo wystapienia określonych wartości. Występuje wówczas, gdy

istnieje więcej niż jeden możliwy wynik naszej decyzji.

Ryzyko w projektach ekonomicznych może być wyrażone poprzez:

a) mierniki statyczne – formuły: wariancja, odchylenie standardowe, współczynnik

zmienności, współczynnik beta

b) wskaźniki wykonalności – są miernikami skuteczności działania, właściwej dla

konkretnego procesu projektowo-realizacyjnego. Wskaźniki mogą występować w

formie bazowej lub skorygowanej.

Rodzaje ryzyka projektów: ryzyko makroekonomiczne branżowe operacyjne akcji

funkcjonalne inne...

Implementacja oznacza wdrożenie w życie rozwiązań teoretycznych (modelowych) i

projektów użytkowych. Jej rolą jest więc wprowadzenie do praktyki wszelkiego

rodzaju innowacji i usprawnień, czemu odpowiada realizacja określonych pomysłów i

koncepcji. Szeroko rozumiana implementacja obejmuje przygotowanie uruchomienia

danego przedsięwzięcia oraz stadium właściwego wdrożenia wraz z kontrolą.

2.

Istota oferty projektowej

Zadanie projektowe to prace badawcze lub aplikacyjne o tematyce wynikającej z

celów firmy i jej sytuacji gospodarczej. Dotyczą one różnych problemów

praktycznych z dziedziny ekonomiki, organizacji i techniki. Ich rozwiązanie będzie

wpływać w zasadniczym stopniu na rozwój firmy.

Ofertę sporządza się według zasad ustalonych przez kierownictwo firmy. Części

składowe:

-karta projektu – podstawowy dokument oferty projektowej. Zawiera on m.in.

omówienie istoty celu ogólnego projektu, opis merytoryczny zadań cząstkowych,

kosztorys. Karta jest nie tylko charakterystyką przedsięwzięcia i przewidywanych

efektów, ale stanowi równocześnie narzędzie zarządzania projektem. Główną funkcją

karty projektu jest prezentacja programu przedsięwzięcia.

-dane dotyczące zespołu projektowego – to zestawienie informacji o

doświadczeniach i osiągnięciach wykonawcy (realizatora) projektu. Dane te są

istotnym czynnikiem wpływającym na wybór oferenta i powierzenie mu

wykonawstwa zadań projektowych.

-program prac wdrożeniowo-inwestycyjnych – to charakterystyka zadań

związanych z wprowadzeniem projektu w życie. Do zasadniczych elementów

programu należą; opis prac wdrożeniowo-inwestycyjnych, charakterystyka

warunków organizacyjno-technicznych wdrożenia, harmonogram, zestawienie

kosztów inwestycji

Metody i formuły badania ryzyka

1) model decyzyjny w uwzględnieniem ryzyka kroki:

ustalenie wartości i-tego wyniku dla danego wariantu strategoo

obliczanie odchylenia standardowego

obliczanie współczynnika zmienności

model wyboru wariantu projektowego z uwzględnieniem wskaźnika wykonalności

kroki

obliczenie sumy skorygowanych wskaźników wykonalności

obliczenie wartości ważonej potencjalnego wyniku k-tego wariantu dla każdego

etapu t

obliczenie średniej arytmetycznej ważonej zdyskontowanych wyników etapowych

każdego wariantu (K)

obliczenie wartości zaktualizowanej netto NPV dla każdego wariantu

obliczenie ryzyka

3) model wyboru wariantu projektowego na podstawie funkcji decyzyjnej Fw

Analiza progu rentowności

Projekty rentowne to te, dla których IRR jest wyższa (lub co najmnniej równa) od

granicznego parametru opłacalności.

Charakterystyka systemu zarządzania projektami

System zarządzania projektami- administracja i kierownictwo merytoryczne

projektów(sens celowościowy, podmiotowy, strukturalny)/ proces, na który składają

się funkcje oraz instrumenty dotyczące projektowania i realizacji przedsięwzięć (sens

dynamiczny). Poziom scentralizowania SZP zależy od tego, jaki jest zakres

przedmiotowy portfela projektów oraz jak znacząca jest koncentracja uprawnień

decyzyjnych na stanowisku menedżera projektów lub szefa biura zarządzania

projektami. Problem integracji SZP- gdy mamy za dużą liczbe projektów. Przykładem

integracji może być scalenie działów. Do dokumentacji SZP (instrumentarium zas

pomocą którego sprawuje się fukncje administracyjne) zaliczamy: 1.przepisy

określające zasady postępowania w dziedzinie zarządzania projektami 2.regulamin

organizacyjny (schemat organizacyjny, zadania, uprawnienia, odpowiedzialność)

3.mapy procesów i procedur 4.dokumentację metodyk zarz. Proj., dot.

Planowania,przygotowania studium wykonalności, harmonogramowania,

kosztorysowania, budżetowania, kontroli 5.przewodniki 6.wzory postanowień.

Analiza preferencji

To podejście badawcze polegające na kwalifikowaniu obiektów w określonej skali,

czego wyrazem jest hierarchia ważności obiektów przedstawiona w formie

uporządkowanego szeregu preferencyjnego. Wykorzystywana jest w diagnozie i

projektowaniu systemów ekonomicznych i organizacyjnych, technicznej ocenie

wyrobów, badaniach socjologicznych i badaniach opinii publicznej, statystyce ogólnej,

dydaktyce oraz sporcie.

Jej celem jest wielokryterialna ocena agregatowa ukierunkowana na badania

analityczne i porównawcze oraz wybór rozwiązań wariantowych.

Podstawowe metody analizy preferencji:

a)metoda rangowania- polega na polega na ustaleniu ważności określonego obiektu

w danym zbiorze, ze względu na ustalone aspekty preferencyjne.

b)metoda punktacji- najogólniej polega na ocenie obiektów za pomocą punktów

Zasady analizy preferencji:

1) zasada hierarchizacji Ocena wyrażona w rangach lub punktach przedstawia

pierwszeństwo obiektów w kontekście sformułowanych celów bądź przeznaczenia

danego obiektu i z uwzględnieniem wpływu czynników otoczenia. Stwierdza na

przykład, że dany czynnik jest ważniejszy od innego, jeżeli jest on niezbędny i w

stopniu wyższym przyczynia się do realizacji ustalonych celów, a także większa jest

jego rola w sytuacjach sprzyjających funkcjonowaniu danego systemu bądź w

warunkach zagrożenia.