Bartek Rokicki

Ćwiczenia z Makroekonomii II

1

Model IS-LM-BP

Model IS-LM-BP jest wersją modelu ISLM w gospodarce otwartej. Pokazuje on zatem jak

gospodarka taka zachowuje się w krótkim okresie, w efekcie działań podejmowanych w

ramach polityki fiskalnej i monetarnej. Jednym z najważniejszych wniosków do jakich

prowadzi model taki, iż stan gospodarki w dużej mierze zależy od tego jaki system kursowy

(stały lub płynny) obowiązuje w danym kraju.

Podstawowe równania obowiązujące w modelu przyjmują postać:

Równanie IS:

Y = C(Y

d

) + I(i) + G + NX(Y,Y*,ε)

Równanie LM:

M/P = L(i,Y)

Zarazem wielkość eksportu netto zależy także od dochodu w kraju i zagranicą – część

eksportu i importu jest zależna od dochodu, podczas gdy część zależy od realnego kursu

walutowego:

X = x

1

Y* + x

2

ε

Im = m

1

Y – m

2

ε

Widać wyraźnie, że im większy dochód zagranicą i im wyższy realny kurs walutowy, tym

większy jest poziom eksportu. Z kolei im większy dochód w kraju i im niższy realny kurs

walutowy, tym większy poziom importu. W konsekwencji pełne równanie IS przyjmuje

postać:

Y = a + cY

d

+ I - bi + G + x

1

Y* + x

2

ε - m

1

Y + m

2

ε

Y =

1

)

1

(

1

1

m

t

c

+

−

−

[a+ I - bi + G + x

1

Y* + ε(x

2

+ m

2

)]

Y =

α

[a+ I - bi + G+ x

1

Y* + εv]

gdzie v = x

2

+ m

2

oznacza wrażliwość eksportu netto na zmiany realnego kursu walutowego

Jednocześnie jeśli chcemy obliczyć poziom stopy procentowej, to po przekształceniu

powyższego otrzymamy:

i = [a+ I + G + x

1

Y* + εv -

α

Y

]/b

Bartek Rokicki

Ćwiczenia z Makroekonomii II

2

Bilans płatniczy – krzywa BP

Jak pokazaliśmy już w modelu klasycznym gospodarki otwartej bilans płatniczy jest sumą

bilansu obrotów bieżących oraz salda kapitałowego (B

k

):

BP = (I – S) + NX = B

k

+ B

ob

Jednocześnie aby bilans płatniczy znajdował się w równowadze spełniony musi być warunek:

(I – S) + NX = B

k

+ B

ob

= 0

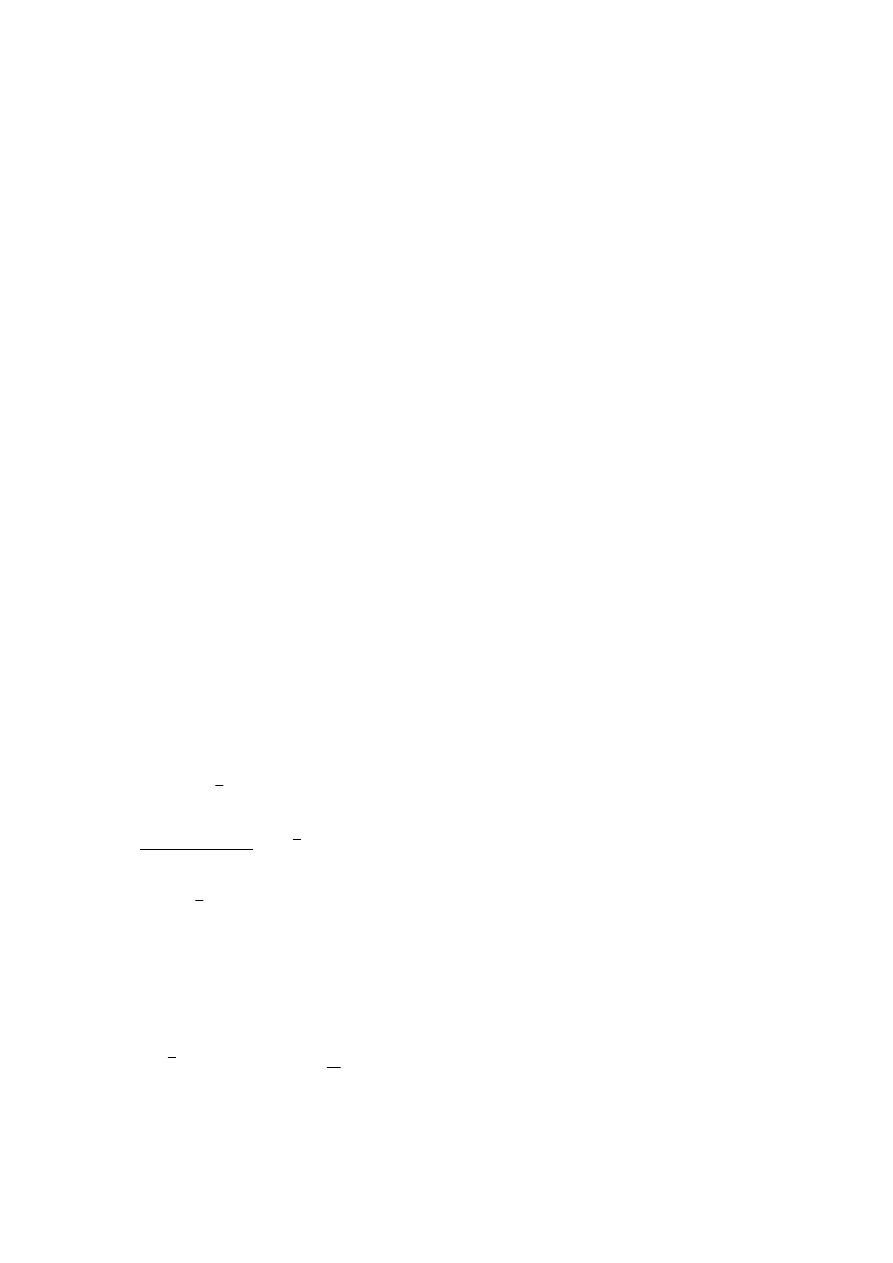

Krzywa BP przedstawia zatem zależność pomiędzy bilansem obrotów bieżących i obrotów

kapitałowych i jest połączeniem wszystkich punktów, dla których zachodzi równowaga

bilansu płatniczego.

Wiemy już, że wielkość eksportu netto zależy od Y, Y* i ε natomiast na bilans kapitałowy

wpływ mają krajowa i światowa stopa procentowa oraz stopień międzynarodowej mobilności

kapitału. Możemy to zapisać jako:

B

ob

= x

1

Y* + x

2

ε - m

1

Y + m

2

ε = xY* - mY + εv

B

k

= w(i – i*)

gdzie w oznacza poziom międzynarodowej mobilności kapitału

Podstawiając oba powyższe równania do równania równowagi bilansu płatniczego oraz

rozwiązując dla i otrzymamy równanie krzywej BP:

i = i* - (xY* - mY + εv)/w

B

ob

(Y, Y*)

BP = 0

E

1

B

ob

(Y

0

)

BP > 0

E

2

E

3

B

ob

(Y

1

)

B

k

(i

0

) B

k

(i

1

)

o

45

B

k

(i)

BP < 0

B

k

= B

ob

Rysunek powyżej przedstawia krzywą BP jako zależność pomiędzy bilansem obrotów

bieżących i bilansem kapitałowym (saldo kapitałowe). Widać wyraźnie, że wszystkie punkty

położone na prawo od krzywej BP wykazują nadwyżkę bilansu płatniczego (bo

B

k

+ B

ob

> 0).

Z kolei punkty położone na lewo będą oznaczać deficyt BP (bo

B

k

+ B

ob

< 0).

Jednocześnie pokazane jest przejście z jednego punktu równowagi do drugiego. Załóżmy, że

początkowo znajdujemy się w punkcie E

1

, dla którego poziom dochodu i stopa procentowa

Bartek Rokicki

Ćwiczenia z Makroekonomii II

3

wynoszą odpowiednio

Y

0

oraz

i

0

. W tej sytuacji zwiększenie dochodu do spowoduje spadek

bilansu obrotów bieżących (bo rośnie import) i przesunięcie się do punktu E

2

. W punkcie tym

mamy do czynienia z deficytem bilansu płatniczego, który musi być skompensowany poprzez

zwiększony napływ kapitału. Aby to nastąpiło stopa procentowa wzrasta z

i

0

do

i

1

, co

powoduje zmniejszenie deficytu bilansu kapitałowego i przejście do punktu E

3

.

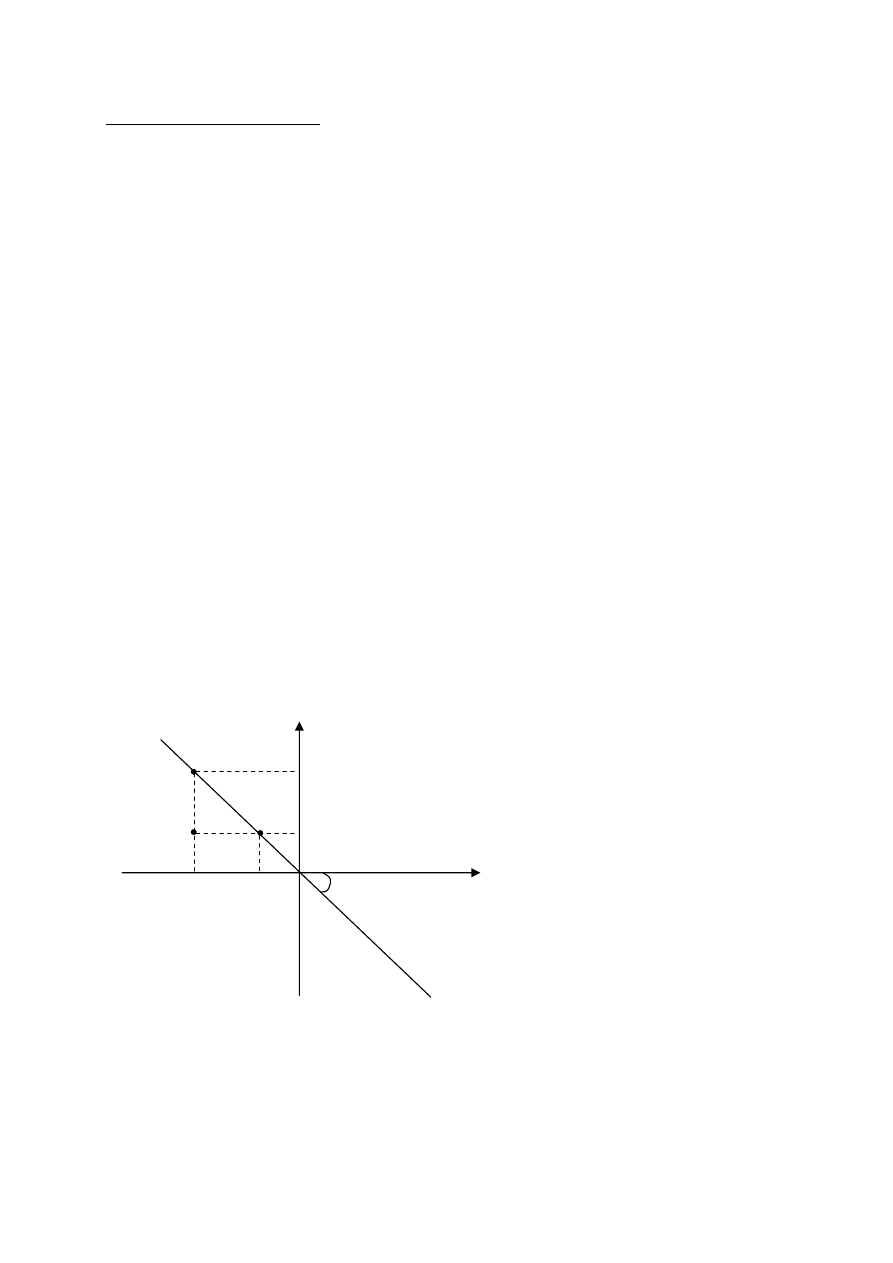

W układzie zmiennych modelu ISLM krzywa BP przedstawia się następująco:

i

BP > 0

BP

i

1

i

2

BP < 0

Y

2

Y

1

Y

Na wykresie widać różne kombinacje dochodu i stopy procentowej spełniające warunek

równowagi. Wzrost dochodu, przy zachowaniu stałej stopy procentowej, spowoduje spadek

NX (bo wzrośnie import) tym samym nasz bilans płatniczy wykazałby deficyt. Analogicznie

można rozpatrzyć także inne przypadki (spadek Y, wzrost i spadek i).

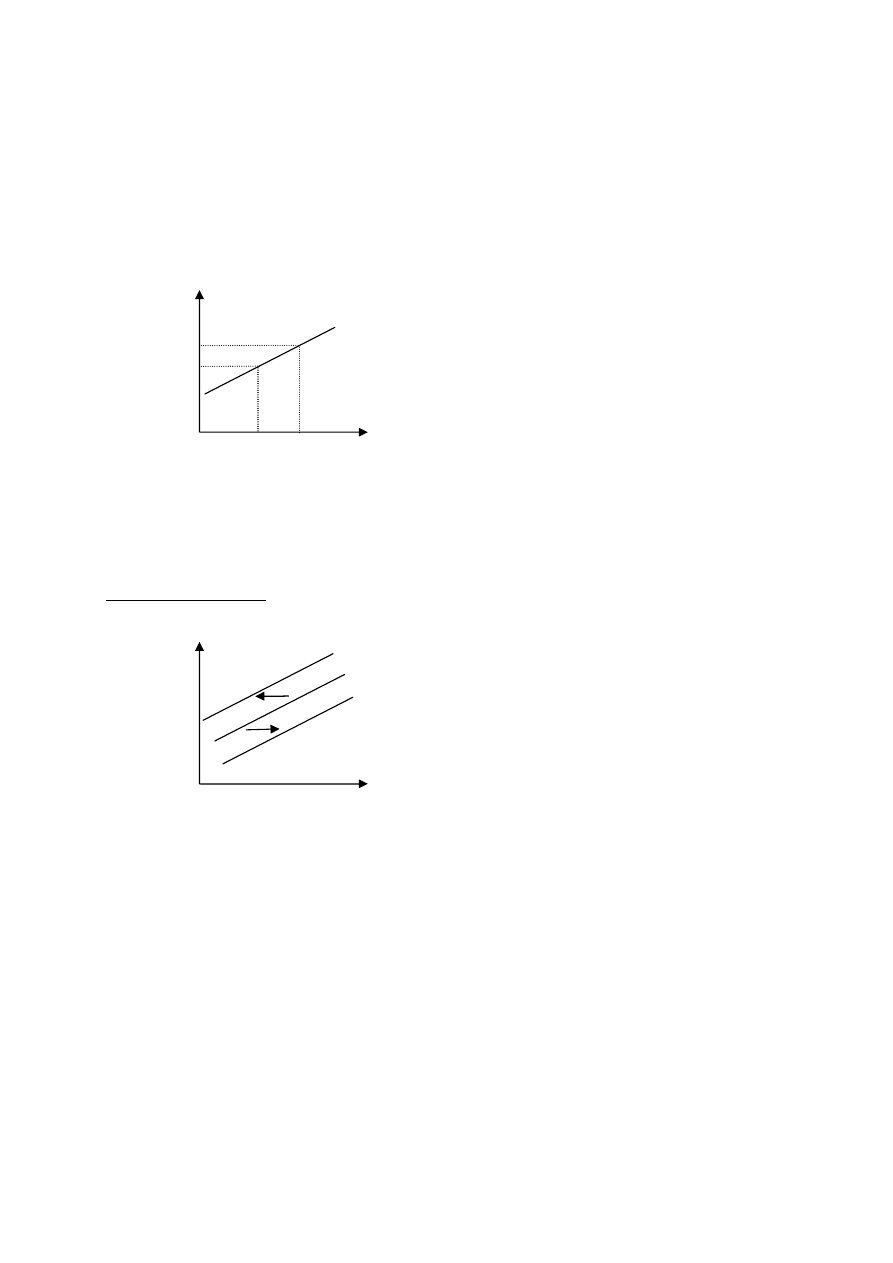

Położenie krzywej BP

i

BP’’

BP

BP’

Y

Jak widać powyżej krzywa BP może się przesuwać w zależności od zmian realnego kursu

walutowego, światowej stopy procentowej i dochodu zagranicą (co wynika z równania

krzywej BP). I tak spadek

Y* i ε oraz wzrost i* spowodują przesunięcie krzywej BP w lewo.

Z kolei wzrost

Y* i ε oraz spadek i* doprowadzą do przesunięcia krzywej BP w prawo.

Na koniec trzeba jeszcze zaznaczyć, że nachylenie krzywej BP zależy od stopnia mobilności

kapitału (parametr

w). I tak przy doskonałej mobilności kapitału krzywa BP jest pozioma, bo

mamy:

∞

⇒

w

czyli

i = i*

Z kolei przy braku mobilności kapitału

w = 0, a zatem krzywa BP jest pionowa (stopa

procentowa nie ma wpływu na przepływ kapitału). Wreszcie przy niedoskonałej mobilności

kapitału krzywa BP ma dodatnie nachylenie.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

4

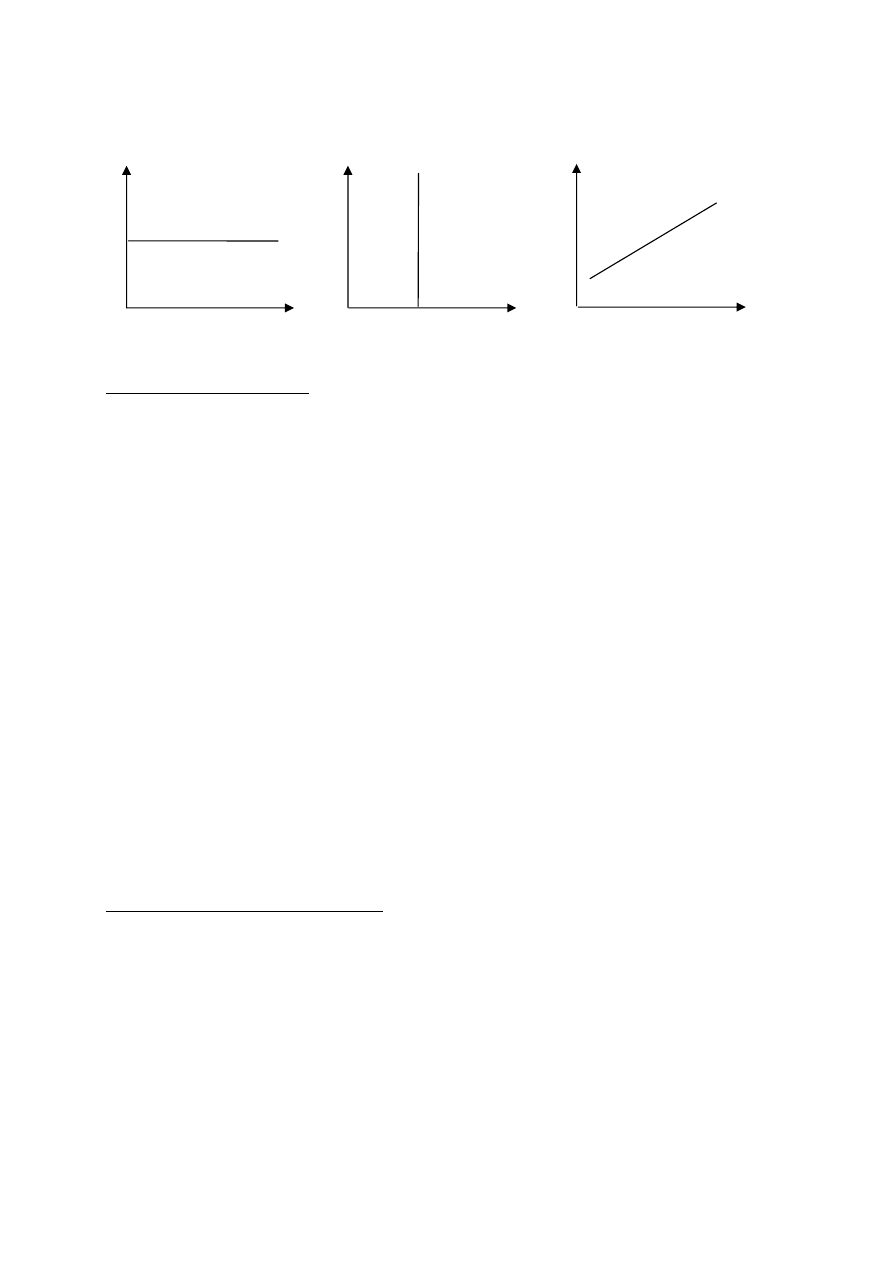

doskonała mobilność

brak mobilności

niedoskonała mobilność

kapitału

kapitału

kapitału

i

i

i

BP

BP > 0

BP

BP > 0

BP BP > 0 BP < 0

BP < 0

BP < 0

Y

Y

Y

System kursów walutowych

Jak zaznaczyliśmy na wstępie, model IS-LM-BP pokazuje, że skuteczność krajowej polityki

gospodarczej w dużej mierze zależy od tego jaką politykę kursową prowadzi ten kraj. Wiemy

już bowiem, iż w gospodarce otwartej wysokość realnego kursu wymiany ma wpływ na

poziom eksportu netto i tym samym na poziom dochodu.

System kursów stałych

W systemie tym bank centralny poprzez sprzedaż lub kupno walut utrzymuje cenę waluty

krajowej na stałym poziomie. W konsekwencji krzywa bilansu płatniczego jest stała – nie

ulega przesunięciu. Jedynym wyjątkiem może być tutaj sytuacja, w której bank centralny

dokonuje skokowej dewaluacji lub rewaluacji waluty krajowej.

Warto zaznaczyć, że utrzymywanie stałego kursu jest możliwe tylko i wyłącznie gdy bank

centralny posiada odpowiednie rezerwy walutowe. A zatem jeśli dany kraj przez dłuższy

okres czasu odnotowuje deficyt bilansu płatniczego, to prędzej czy później bank centralny

będzie musiał zdewaluować walutę krajową.

System kursów płynnych

W systemie tym kurs walutowy może płynnie dostosowywać się do zmieniającej się sytuacji

gospodarczej w kraju i na świecie. W efekcie, zgodnie z równaniem krzywej BP może się ona

przesuwać w górę lub w dół w zależności od tego czy mamy do czynienia z aprecjacją czy

deprecjacją waluty krajowej.

Równowaga zewnętrzna i wewnętrzna

Zanim przejdziemy do analizy efektów polityki fiskalnej i monetarnej trzeba jeszcze dodać,

że często mamy do czynienia z konfliktem pomiędzy równowagą zewnętrzną i wewnętrzną.

Równowaga zewnętrzna zachodzi gdy bilans płatniczy jest w pozycji równowagi, z kolei

równowaga

wewnętrzna

występuje

gdy

produkcja

krajowa

jest

na

poziomie

charakterystycznym dla pełnego zatrudnienia. Nie trzeba dodawać, że celem każdego rządu

jest zapewnienie równowagi wewnętrznej. Jak jednak pokażemy niektóre działania

podejmowane w tym kierunku mogą okazać się nieefektywne.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

5

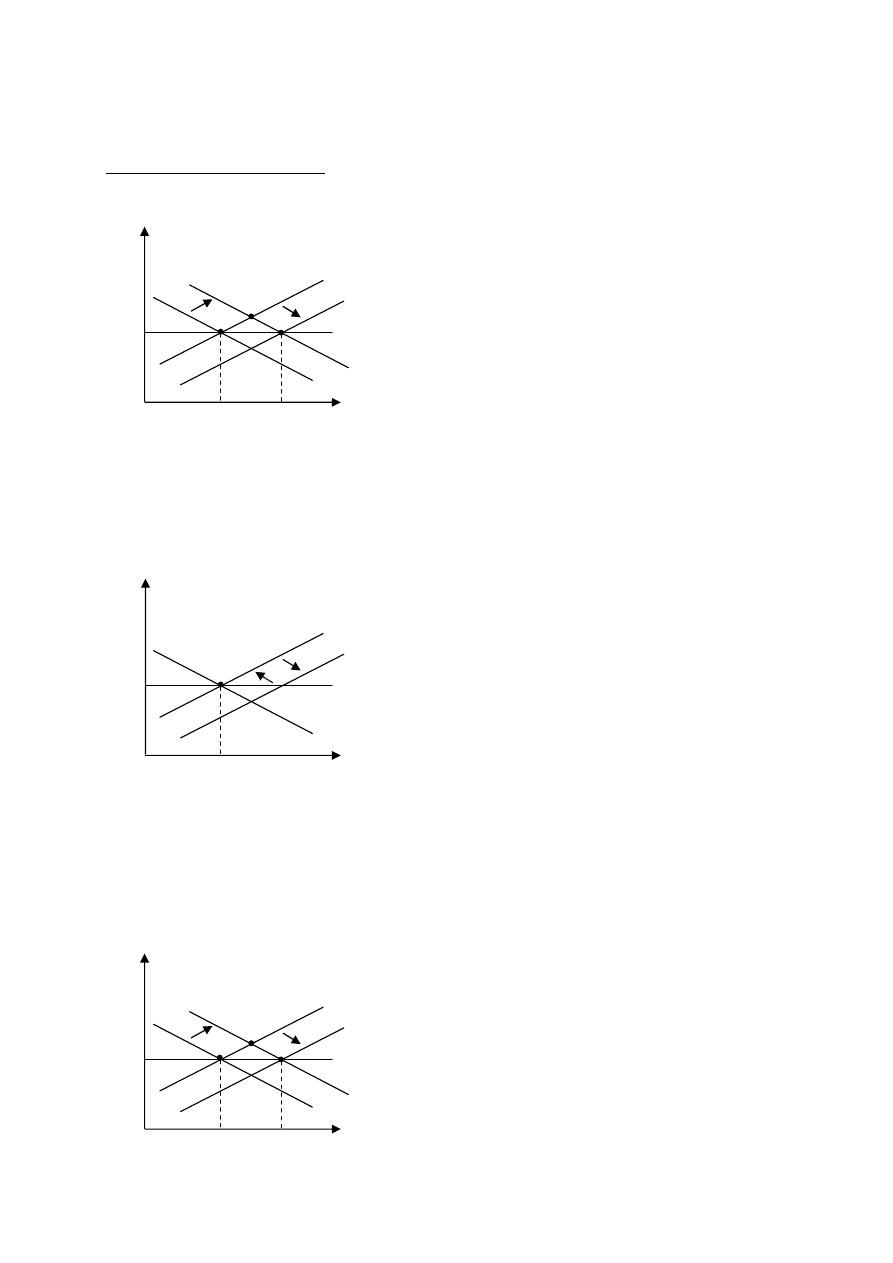

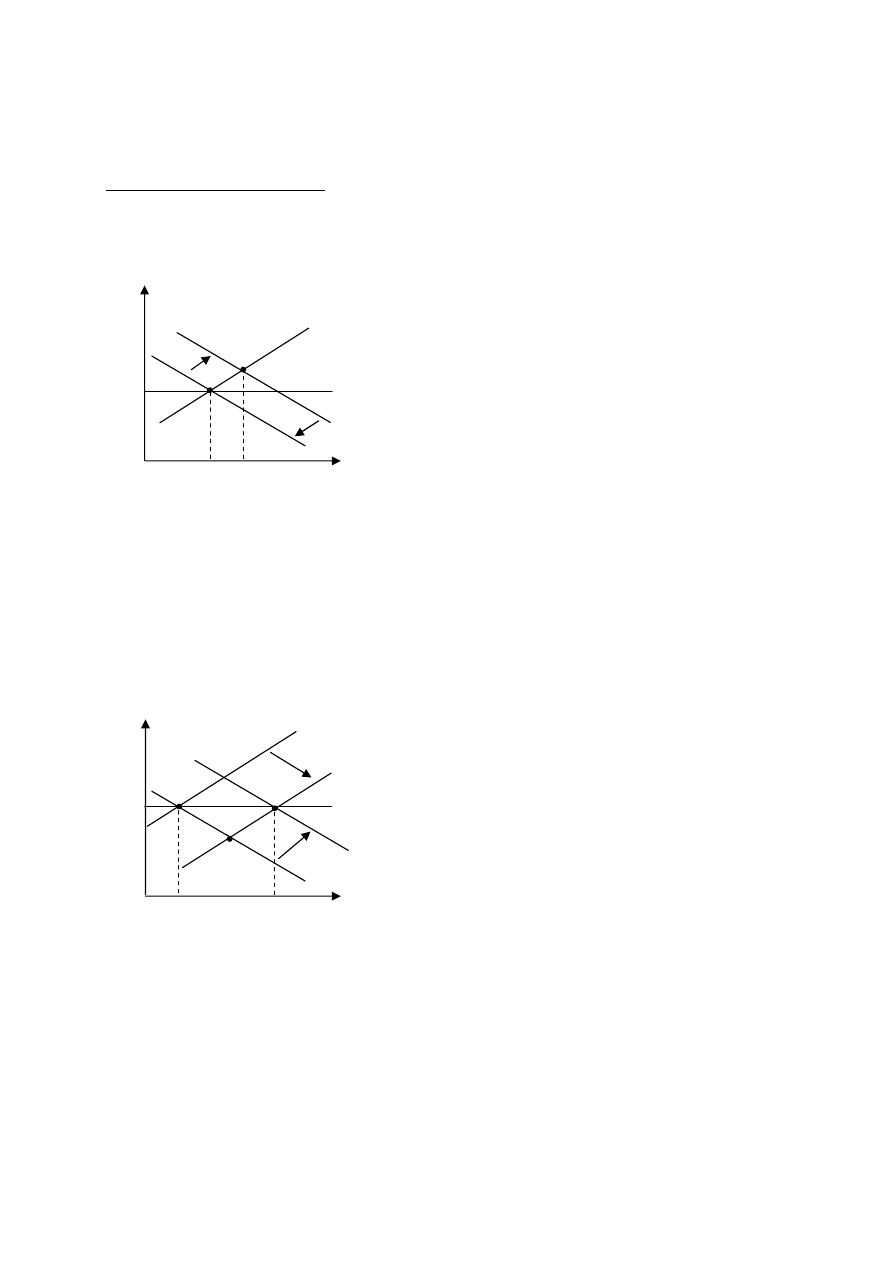

System kursów stałych

Doskonała mobilność kapitału

a) ekspansywna polityka fiskalna

i

LM

0

LM

1

i*

BP

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka fiskalna spowoduje przesunięcie IS w prawo ⇒ wzrasta Y i r. W

rezultacie nastąpi napływ kapitału i wystąpi nadwyżka BP. Aby zapobiec aprecjacji kursowej

(związanej z napływem kapitału) bank centralny skupuje dewizy, co powoduje wzrost podaży

pieniądza ⇒ LM przesuwa się w prawo, spada i oraz rośnie Y. Efekt końcowy: wyższe Y, i

bez zmian. Wniosek – polityka fiskalna jest skuteczna.

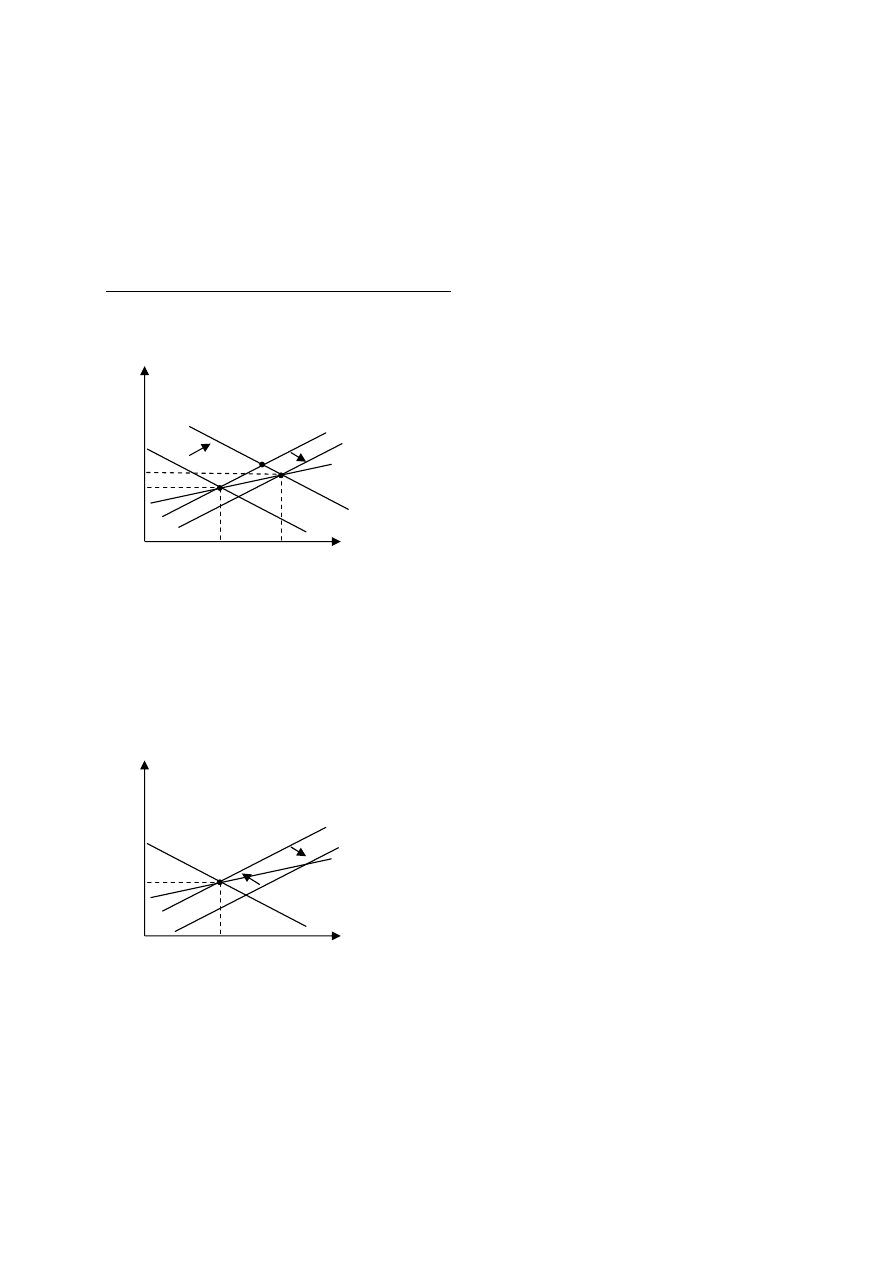

b) ekspansywna polityka monetarna

i

LM

0

LM

1

i*

BP

IS

0

Y

0

Y

Ekspansywna polityka monetarna spowoduje przesunięcie LM w prawo ⇒ wzrasta Y i spada

i. W efekcie nastąpi odpływ kapitału i wystąpi deficyt BP. Bank centralny aby zapobiec

deprecjacji kursu będzie musiał sprzedawać dewizy, co spowoduje spadek podaży pieniądza

⇒

LM przesunie się w lewo do punktu wyjścia, wzrośnie i oraz spadnie Y (do poziomu

wyjściowego). Wniosek – polityka monetarna jest nieskuteczna.

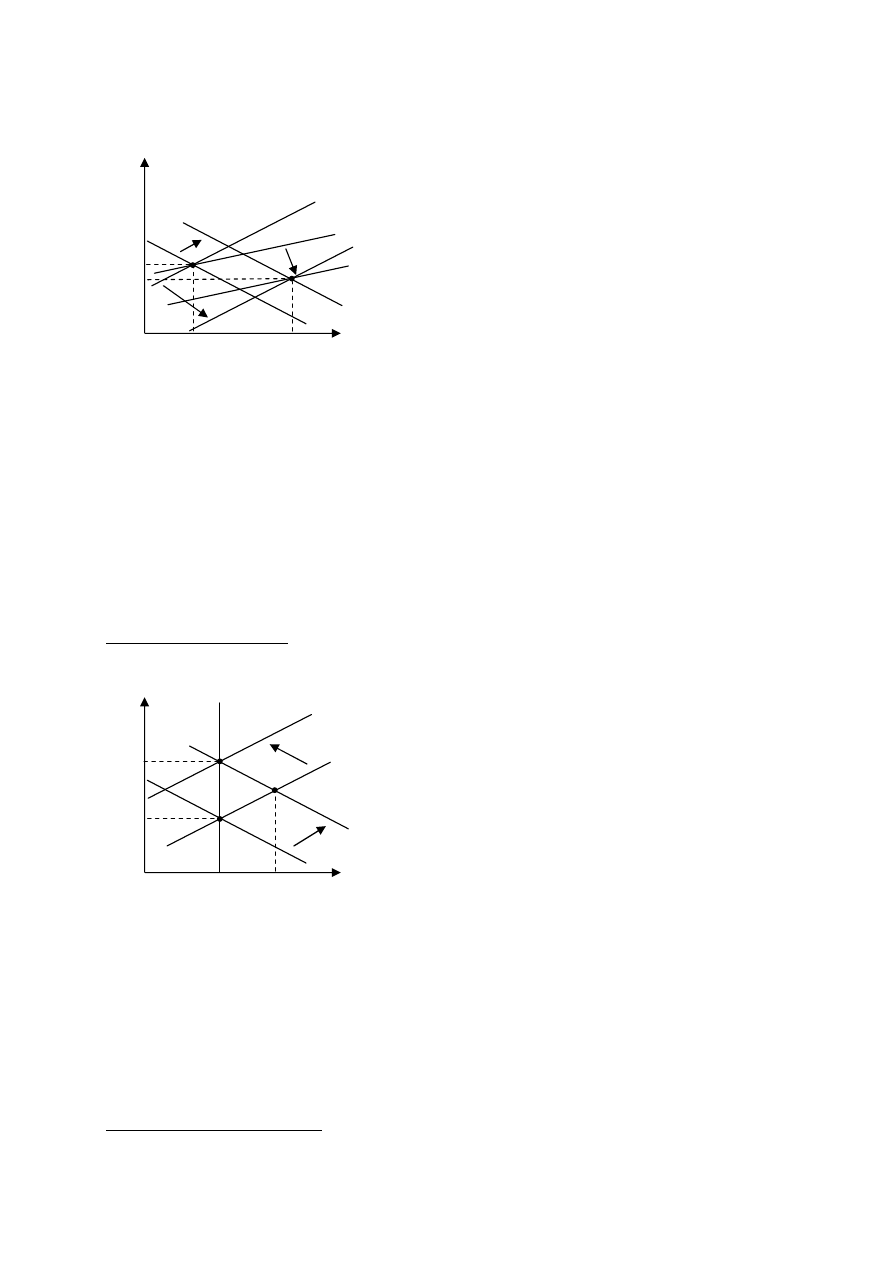

c) polityka kursowa

i

LM

0

LM

1

i*

BP

IS

1

IS

0

Y

0

Y

1

Y

Bartek Rokicki

Ćwiczenia z Makroekonomii II

6

Jeżeli bank centralny zdecyduje się na dewaluację waluty krajowej to wzrośnie NX ⇒ IS

przesunie się w prawo, wzrasta Y oraz i. W rezultacie nastąpi napływ kapitału i wystąpi

nadwyżka BP. Aby zapobiec aprecjacji kursowej (związanej z napływem kapitału) już po

dewaluacji bank centralny skupuje dewizy, co powoduje wzrost podaży pieniądza ⇒ LM

przesuwa się w prawo, spada i oraz rośnie Y. Efekt końcowy: wyższe Y, i bez zmian.

Wniosek – polityka kursowa jest skuteczna.

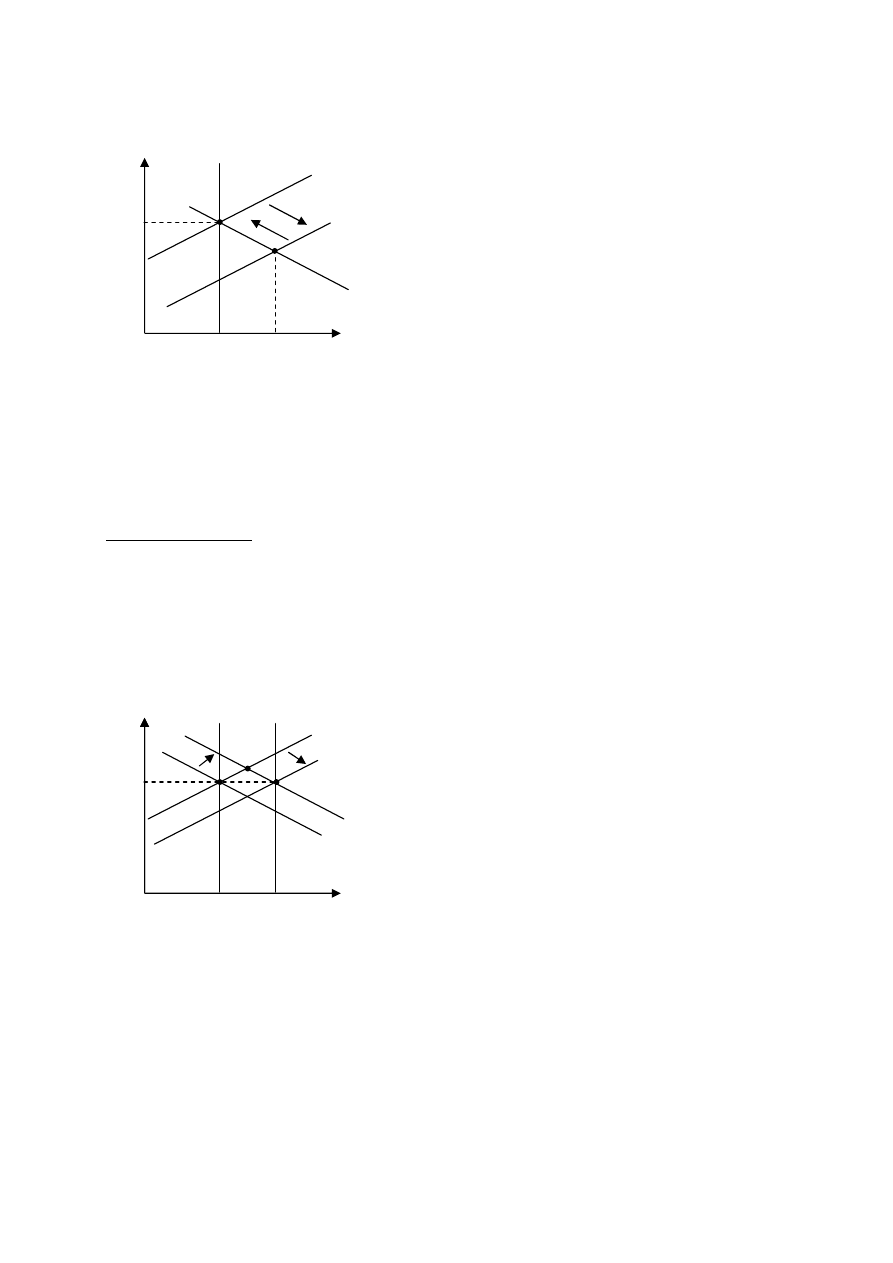

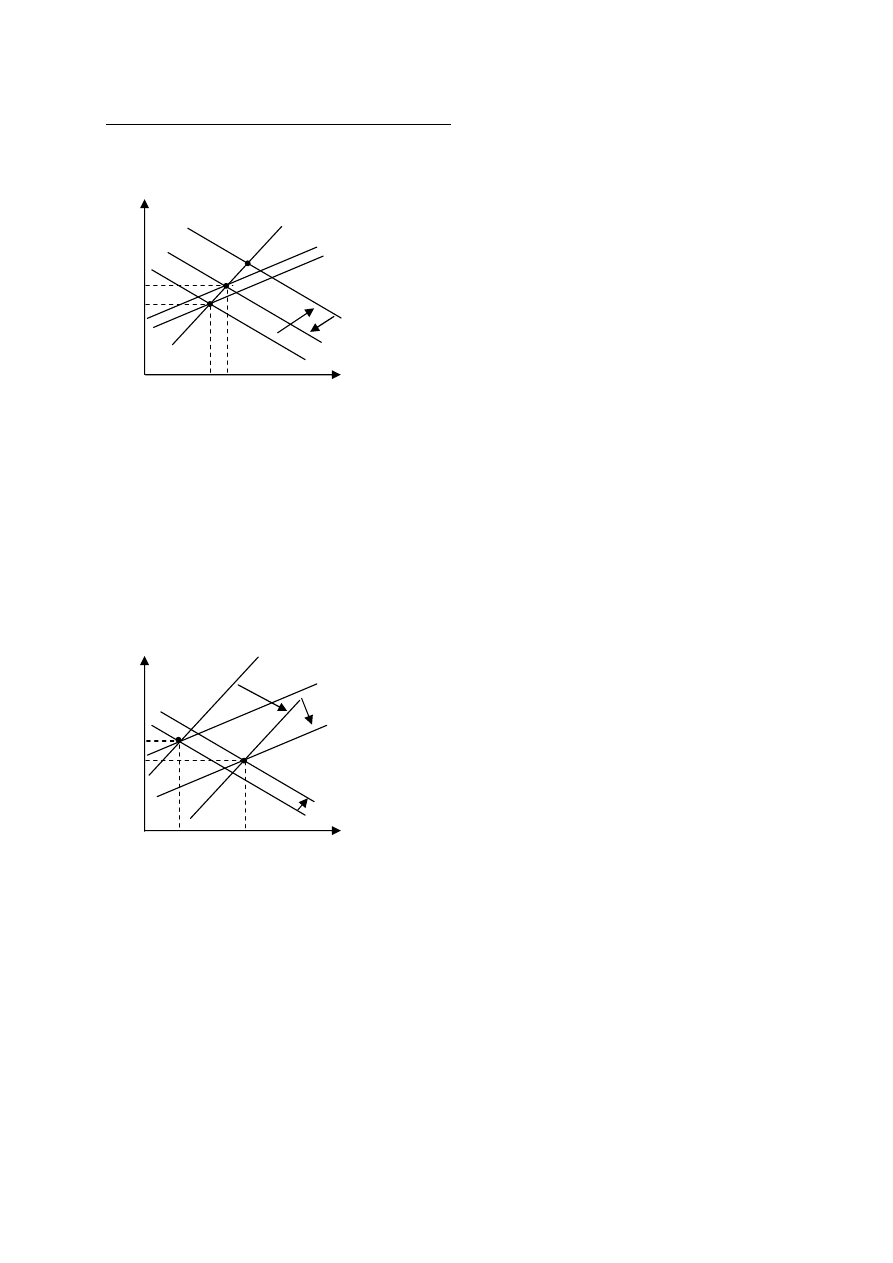

Niedoskonała (ograniczona) mobilność kapitału

a) ekspansywna polityka fiskalna

i

LM

0

LM

1

i

1

BP

i

0

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka fiskalna spowoduje przesunięcie IS w prawo ⇒ wzrasta Y oraz i. W

rezultacie nastąpi napływ kapitału i wystąpi nadwyżka BP. Aby zapobiec aprecjacji kursowej

(związanej z napływem kapitału) bank centralny skupuje dewizy, co powoduje wzrost podaży

pieniądza ⇒ LM przesuwa się w prawo, spada i oraz rośnie Y. Efekt końcowy: wyższe Y

oraz i. Wniosek – polityka fiskalna jest skuteczna.

b) ekspansywna polityka monetarna

i

LM

0

LM

1

BP

i

0

IS

0

Y

0

Y

Ekspansywna polityka monetarna spowoduje przesunięcie LM w prawo ⇒ wzrasta Y i spada

i. W efekcie nastąpi odpływ kapitału i wystąpi deficyt BP. Bank centralny aby zapobiec

deprecjacji kursu będzie musiał sprzedawać dewizy, co spowoduje spadek podaży pieniądza

⇒

LM przesunie się w lewo do punktu wyjścia, wzrośnie i oraz spadnie Y (do poziomu

wyjściowego). Wniosek – polityka monetarna jest nieskuteczna.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

7

c) polityka kursowa

i

LM

0

BP

0

LM

1

i

0

BP

1

i

1

IS

1

IS

0

Y

0

Y

1

Y

Jeżeli bank centralny zdecyduje się na dewaluację waluty krajowej to wzrośnie NX ⇒ IS

przesunie się w prawo, wzrasta Y oraz i. Jednocześnie przesunie się również krzywa bilansu

płatniczego z BP

0

do BP

1

(bo zmiana nominalnego kursu wymiany powoduje również zmianę

kursu realnego – w tym przypadku jego wzrost)

1

. W rezultacie nastąpi napływ kapitału i

wystąpi nadwyżka BP. Aby zapobiec aprecjacji kursowej (związanej z napływem kapitału),

już dla nowego kursu wymiany po dewaluacji, bank centralny skupuje dewizy. Powoduje to

wzrost podaży pieniądza ⇒ LM przesuwa się w prawo, spada i oraz rośnie Y. Efekt

końcowy: wyższe Y, i może wzrosnąć, spaść lub pozostać bez zmian (zależy to od nachylenia

krzywej IS oraz krzywej BP). Wniosek – polityka kursowa jest skuteczna.

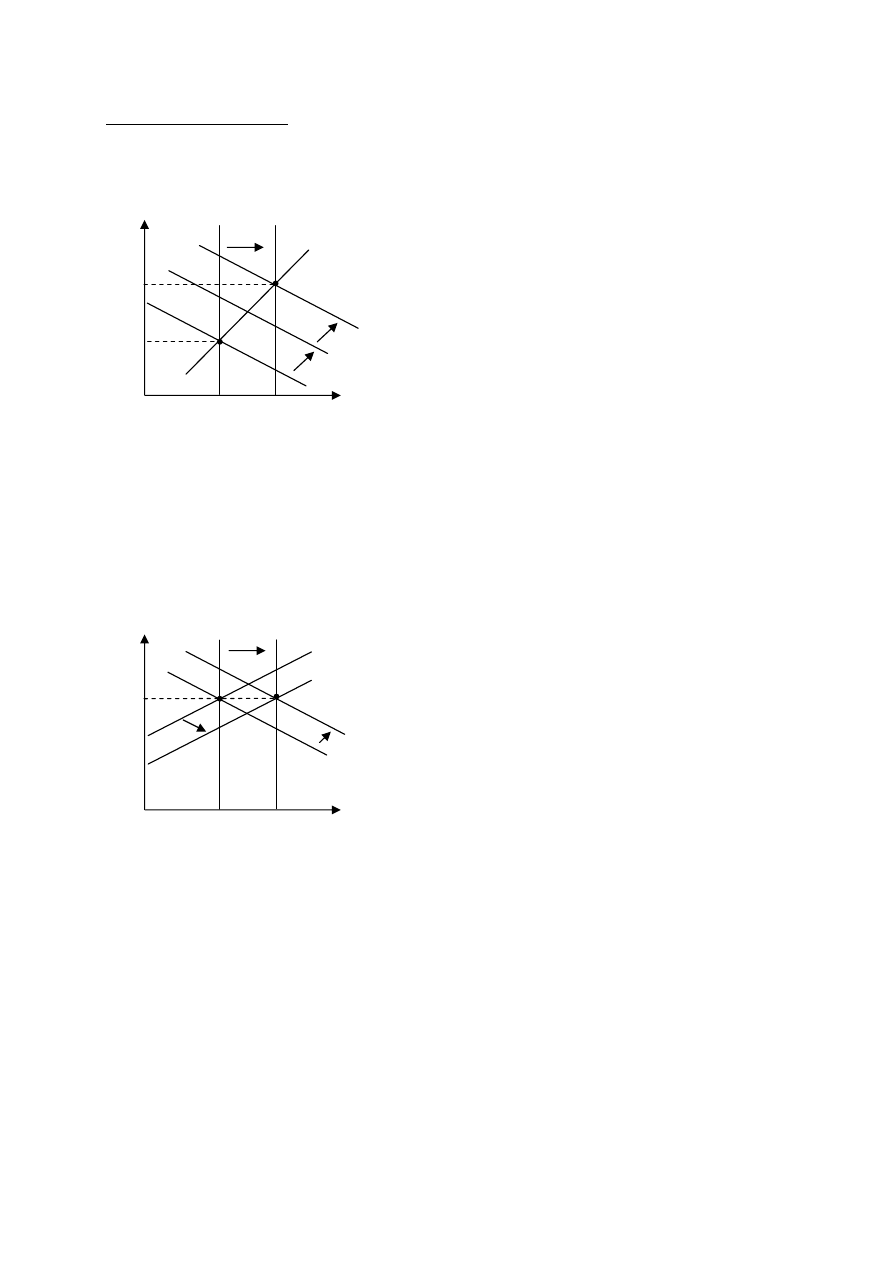

Brak mobilności kapitału

a) ekspansywna polityka fiskalna

i

BP

LM

1

i

1

LM

0

i

0

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka fiskalna spowoduje przesunięcie IS w prawo ⇒ wzrasta Y oraz i. W

rezultacie pojawia się deficyt bilansu obrotów bieżących (bo wzrasta Y). W tej sytuacji bank

centralny interweniuje i sprzedaje dewizy, co powoduje spadek podaży pieniądza ⇒ LM

przesuwa się w lewo, spada Y i rośnie i. Efekt końcowy: wyższe i, Y bez zmian. Wniosek –

polityka fiskalna jest nieskuteczna.

1

Porównaj ze wzorem na realny kurs walutowy w skrypcie z modelu klasycznego gospodarki otwartej.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

8

b) ekspansywna polityka monetarna

i

BP

LM

0

i

0

LM

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka monetarna spowoduje przesunięcie LM w prawo ⇒ wzrasta Y i spada

i. W efekcie wystąpi deficyt BP (bo wzrasta import a eksport pozostaje bez zmian). Bank

centralny aby zapobiec deprecjacji kursu będzie musiał sprzedawać dewizy, co spowoduje

spadek podaży pieniądza ⇒ LM przesunie się w lewo do punktu wyjścia, wzrośnie i oraz

spadnie Y (do poziomu wyjściowego). Wniosek – polityka monetarna jest nieskuteczna.

Polityka sterylizacji – jeśli bank centralny chce zapobiec ograniczeniu podaży pieniądza ze

względu na sprzedaż rezerw dewizowych, to wówczas dokonuje skupu bonów skarbowych. W

efekcie w krótkim okresie czasu produkcja wzrasta do Y

1

. Ponieważ jednak polityka taka

uniemożliwia przywrócenie równowagi bilansu płatniczego, to nie można jej utrzymać w

długim okresie.

c) polityka kursowa

i

BP

0

BP

1

LM

0

LM

1

i

0

IS

1

IS

0

Y

0

Y

1

Y

Jeżeli bank centralny zdecyduje się na dewaluację waluty krajowej to wzrośnie NX ⇒ IS

przesunie się w prawo, wzrasta Y oraz i. Jednocześnie przesunie się również krzywa bilansu

płatniczego z BP

0

do BP

1

. Nadal jednak występuje nadwyżka BP. Dlatego, aby zapobiec

aprecjacji kursowej, już dla nowego kursu wymiany po dewaluacji, bank centralny skupuje

dewizy. Powoduje to wzrost podaży pieniądza ⇒ LM przesuwa się w prawo, spada i oraz

rośnie Y. Efekt końcowy: wyższe Y, i bez zmian. Wniosek – polityka kursowa jest

skuteczna.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

9

System kursów płynnych (zmiennych)

Doskonała mobilność kapitału

a) ekspansywna polityka fiskalna

i

LM

0

i

0

BP

0

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka fiskalna spowoduje przesunięcie IS w prawo do IS

1

⇒

wzrasta Y, a

także i. W rezultacie krajowa stopa procentowa przewyższa światową, a więc nastąpi napływ

kapitału, wystąpi nadwyżka BP i dojdzie do aprecjacji waluty krajowej. Ponieważ jednak

aprecjacja krajowej waluty powoduje wzrost importu i spadek eksportu to IS

1

przesuwa się z

powrotem w lewo do IS

0

. Efekt końcowy: Y oraz i pozostają bez zmian. Wniosek – polityka

fiskalna jest nieskuteczna.

b) ekspansywna polityka monetarna

i

LM

0

LM

1

i

0

BP

0

i

1

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka monetarna spowoduje przesunięcie LM w prawo ⇒ wzrasta Y i spada

i. W efekcie nastąpi odpływ kapitału (krajowa stopa procentowa jest niższa od światowej) i

wystąpi deficyt BP oraz deprecjacja waluty krajowej. Deprecjacja powoduje wzrost eksportu i

przesunięcie IS w prawo do IS

1

. Efekt końcowy: wyższy Y, i bez zmian. Wniosek – polityka

monetarna jest skuteczna.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

10

Niedoskonała (ograniczona) mobilność kapitału

a) ekspansywna polityka fiskalna

i

LM

0

BP

1

BP

0

i

1

i

0

IS

1

IS

2

IS

0

Y

0

Y

1

Y

Ekspansywna polityka fiskalna spowoduje przesunięcie IS w prawo do IS

1

⇒

wzrasta Y oraz

i. W rezultacie nastąpi napływ kapitału i wystąpi nadwyżka BP oraz aprecjacja waluty

krajowej. Aprecjacja powoduje przesunięcie się krzywej BP w górę do BP

1

. Jednocześnie

jednak wpływa na wzrost importu i przesunięcie się krzywej IS w lewo do IS

2

. Efekt

końcowy: wyższe Y oraz i. Wniosek – polityka fiskalna jest mało skuteczna.

b) ekspansywna polityka monetarna

i

LM

0

BP

0

LM

1

BP

1

i

0

i

1

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka monetarna spowoduje przesunięcie LM w prawo ⇒ wzrasta Y i spada

i. Nastąpi odpływ kapitału i wystąpi deficyt BP oraz deprecjacja waluty krajowej. Deprecjacja

spowoduje przesunięcie krzywej BP w dół do BP

1

oraz wzrost eksportu. W efekcie IS

przesuwa się w prawo do IS

1

. Efekt końcowy: wyższe Y i niższe i. Wniosek – polityka

monetarna jest skuteczna.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

11

Brak mobilności kapitału

a) ekspansywna polityka fiskalna

i

BP

0

BP

1

LM

0

i

1

IS

2

i

0

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka fiskalna spowoduje przesunięcie IS w prawo do IS

1

⇒ wzrasta Y oraz

i. W rezultacie pojawia się deficyt bilansu obrotów bieżących (bo wzrasta import) i następuje

deprecjacja waluty krajowej. Deprecjacja powoduje przesunięcie się BP w prawo do BP

1

oraz

wzrost eksportu netto (IS przesuwa się w prawo z IS

1

do IS

2

). Efekt końcowy: wyższe Y oraz

i. Wniosek – polityka fiskalna jest skuteczna.

b) ekspansywna polityka monetarna

i

BP

0

BP

1

LM

0

LM

1

i

0

IS

1

IS

0

Y

0

Y

1

Y

Ekspansywna polityka monetarna spowoduje przesunięcie LM w prawo ⇒ wzrasta Y i spada

i. W efekcie nastąpi wzrost importu i wystąpi deficyt BP oraz deprecjacja waluty krajowej.

Deprecjacja prowadzi do przesunięcia się krzywej BP w prawo oraz wzrostu eksportu i

przesunięcia się krzywej IS do IS

1

. Efekt końcowy: wyższe Y i stałe i. Wniosek – polityka

monetarna jest skuteczna.

Bartek Rokicki

Ćwiczenia z Makroekonomii II

12

Zadania

Zadanie 1. Mała gospodarka Canibalii dzięki działaniom prezydenta Lectera znajduje się w

stanie pełnego zatrudnienia. Po jednej z nieprzespanych nocy prezydent postanowił nagle

zmienić strukturę popytu w gospodarce państwa, zwiększając inwestycje, nie pozwalając

jednak na zwiększenie się zagregowanego popytu powyżej stanu typowego dla pełnego

zatrudnienia. Jakie powinno być zastosowane połączenie polityki fiskalnej i monetarnej, aby

zamierzenia prezydenta mogły zostać urzeczywistnione jeśli gospodarka charakteryzuje się

brakiem przepływów kapitału i utrzymuje stały kurs walutowy? Co stanie się jeśli Canibalia

przyjmie wspólną walutę i będzie miała do czynienia z doskonałą mobilnością kapitału?

Zadanie 2. Jaki wpływ na gospodarkę Canibalii będzie miało podstępne podniesienie stopy

podatkowej jeśli mamy do czynienia z brakiem przepływów kapitału i płynnym kursem

walutowym? Co musiałby w tej sytuacji zrobić rząd gdyby rezerwy banku centralnego nie

pozwalały mu na prowadzenie aktywnej polityki monetarnej, a chciałby utrzymać stały kurs

walutowy.

Zadanie 3. Sąsiad Canibalii – Wegetarianolandia, przeżywa poważny kryzys gospodarczy,

który spowodował spadek zagregowanego popytu w tym dużym kraju. Jakie reperkusje

będzie miało to wydarzenie dla gospodarki Canibalii, przy założeniu doskonałych

przepływów kapitałowych oraz konieczności utrzymywania stałego kursu walutowego. Co

zmieniłoby się gdyby Canibalia zdecydowała się uwolnić swój kurs walutowy.

Zadanie 4. Nieodpowiedzialny prezydent Lecter długo zwiększał wydatki rządowe, co było

możliwe dzięki pozytywnej koniunkturze gospodarczej. Okazało się jednak, że nadszedł dzień

w którym gospodarka Canibalii znalazła się w recesji (spadek konsumpcji i inwestycji), co

spowodowało spadek wpływów podatkowych i konieczność ograniczenia wydatków

rządowych. Jak wpłynie to na sytuację Canibalii, przy założeniu niedoskonałej mobilności

kapitału oraz płynnym kursie walutowym. Co stałoby się gdyby Canibalia zmuszona była

utrzymywać stały kurs walutowy ze względu na chęć przystąpienia do unii walutowej?

Zadanie 5. Prezydent Lecter zauważył z pewnym niepokojem, że jego polityka gospodarcza

może niekorzystnie odbić się na wyniku zbliżających się wyborów. Dlatego też postanowił

zasięgnąć opinii ekspertów, którzy stwierdzili, że aby zwiększyć produkcję powinien

doprowadzić do spadku stóp procentowych. Co powinien zrobić prezydent, żeby stopy

procentowe spadły i jakie będą efekty jego polityki przy założeniu niedoskonałych

przepływów kapitału i płynnych kursach walutowych?

Zadanie 6. Na skutek porozumień handlowych Canibalia została zmuszona do obniżenia ceł

na towary dla wegetarian, których liczba zaczęła w tym kraju gwałtownie wzrastać. Jak fakt

ten wpłynie na sytuację gospodarczą kraju przy założeniu braku mobilności kapitału i

płynnego kursu walutowego?

Zadanie 7. Po wygranych wyborach parlamentarnych nowy rząd Wegetarianolandii

zastanawia się w jaki sposób ograniczyć wpływ banku centralnego na gospodarkę,

jednocześnie zwiększając wpływ rządu. Mając do dyspozycji większość parlamentarną rząd

jest w stanie doprowadzić do zmian polityki gospodarczej, nie może jednak zmienić

konstytucji i ograniczyć niezależności banku centralnego. Co powinien zrobić w takim razie

rząd jeśli mamy do czynienia z brakiem mobilności kapitału i płynnym kursem walutowym?

Wyszukiwarka

Podobne podstrony:

model Holdy 2011 id 305189 Nieznany

MGO LW WK 010 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga, część II

Model warstwowy OSI id 304998 Nieznany

IMW W05 Model mech jazdy id 212 Nieznany

MGO LW WK 009 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga

model gosp otw model mundella fleminga

model Holdy 2012 id 305190 Nieznany

A4 tabelka Model id 49824 Nieznany (2)

dach Model id 130818 Nieznany

basic model id 222496 Nieznany (2)

ns polski pp model 2011 id 3248 Nieznany

Model ekonometryczny 5 id 30479 Nieznany

Model gazu id 304818 Nieznany

2003 styczen podst model id 381 Nieznany (2)

model 3 id 304733 Nieznany

dzwigar kratowy Model (3) id 14 Nieznany

betonnnn Model id 83044 Nieznany (2)

więcej podobnych podstron