Metody wyceny wartości firmy

Dr Michał Buszko

Forma zaliczenia przedmiotu

Część wykładowa – egzamin ok. 20 pytań testowych

Próg zaliczenia 55%

Część ćwiczeniowa – zaliczenie w formie kolokwium

(kalkulacja parametrów finansowych + wycena)

Plan zajęć:

1.

Definicje wartości

2.

Podejścia do wyceny majątek vs. dochody

3.

Założenia wyceny

4.

Kalkulacja dochodów finansowych

5.

Metody wyceny przedsiębiorstwa

6.

Zastosowanie metod w praktyce

Kluczowy aspekt – czym jest wartość?

W najprostszym ujęciu wartość oznacza „ile coś jest warte

pod względem materialnym”.

Wartość oznacza cechę rzeczy, która daje się określić

pieniądzem lub też jakimkolwiek innym środkiem

płatniczym.

Wartość to taka cecha rzeczy, która stanowi o tym, iż dana

rzecz jest postrzegana jako bardziej lub mniej pożądana,

użyteczna czy lub ważna.

Wartość c.d.

Wartość może oznaczać również cenę danego dobra

wyrażoną w pieniądzu lub ilość bądź liczbę innych dóbr na

które można dane dobro wymienić (siłę nabywczą).

Wartość decyduje o cenie. W praktyce cena zależy od

wartości, ale nie wartość od ceny.

Wartość to taka cecha rzeczy, która stanowi o tym, iż dana

rzecz jest postrzegana jako bardziej lub mniej pożądana,

użyteczna czy lub ważna.

Wartość w rachunkowości

Wartość stanowi postawę funkcjonowania

rachunkowości.

Najczęściej w tym obszarze wartość sprowadza się do

podania liczby, według której dana pozycja wykazywana

jest w księgach rachunkowych firmy.

Rachunkowość wykazuje wartość każdego zdarzenia

gospodarczego wyrażoną w jednostkach pieniężnych.

Wartość dla różnych grup interesu

Wartość dla właścicieli

Wartość dla menedżerów

Wartość dla pracowników

Wartość dla wierzycieli

Wartość dla kontrahentów

Wartość dla innych zainteresowanych

Wartość z punktu widzenia teorii finansów

Przyjmuje się, iż nadrzędnym celem działalności

przedsiębiorstwa jest tworzenie wartości dla

akcjonariuszy (właścicieli przedsiębiorstwa).

Tworzenie wartości przedsiębiorstwa oznacza zwykle

zwiększanie bogactwa właścicieli, ale nie jest z nim

tożsame. Pojawia się bowiem problem udostępnienia

bogactwa przez przedsiębiorstwo (wypłacać dywidendy

czy nie).

Uzasadnienie

Właściciele są pierwszymi dostarczycielami kapitału firmy.

Właściciele są ostatecznymi beneficjentami działalności

firmy.

Właściciele jako pierwsi ponoszą ryzyko działalności firmy

(pokrywają stratę).

W jaki sposób mierzyć wartość i jej zmiany w firmie?

Zysk netto

Kwota kapitału własnego

Przyrost kapitału własnego

Strumienie pieniężne dostępne dla właścicieli

Cena akcji na giełdzie

Nadwyżka zysków operacyjnych nad kosztami kapitału obcego i

własnego

Dodatkowe prawa (prawo poboru, prawo kupna/sprzedaży)

Rodzaje wartości

Wartość ekonomiczna (economic value),

Wartość wewnętrzna (internal, intrinsic value),

Wartość w użyciu (value in use),

Wartość fundamentalna (fundamental value)

Wartość sprzedaży/wartość pozbycia się (deprival value)

Wartość księgowa (book value)

Wartość odtworzeniowa (reproduction value)

Wartość zastąpienia (replacement value)

Wartość rynkowa (market value)

Wartość godziwa (fair value)

Wartość inwestycji (investment value)

Wartość likwidacyjna (liquidation value)

Wartość firmy (goodwill)

Wartość zabezpieczenia (collateral value)

Wartość ekonomiczna (inaczej

fundamentalna, wewnętrzna, w użyciu)

Wartość ekonomiczna to zdolność aktywów do generowania

dochodu w przyszłości.

Dochody wyznaczające wartość ekonomiczną mogą mieć

formę zysku lub innego rodzaju korzyści (praw poboru, praw

pierwszeństwa, dywidend).

W praktyce za dochody ekonomiczne uznaje się przepływy

pieniężne przynależne posiadaczowi aktywów.

Przepływy te mogą pochodzić zarówno z użytkowania

aktywów, jak również z ich likwidacji lub sprzedaży.

Wartość ekonomiczna (fundamentalna) jest koncepcją

zorientowaną na przyszłość.

Jest to inaczej kwota środków pieniężnych, którą kupujący

jest gotów zapłacić w dniu dzisiejszym w zamian za

oczekiwane przyszłe przepływy pieniężne obciążone

ryzykiem.

Na wartość tę nie mają wpływu koszty i wydatki

poniesione w przeszłości.

Problemy ustalenia wartości ekonomicznej

Wyznaczanie wartości ekonomicznej jest relatywnie trudne.

Rozważaną wartość ustala się w drodze oceny każdego z

oczekiwanych strumieni przyszłych korzyści włączając w to

również strumienie pieniężne pochodzące ze sprzedaży lub

likwidacji aktywów.

Podstawowym problemem w procesie ustalenia wartości

ekonomicznej jest dokonanie poprawnej prognozy przyszłych

korzyści oraz kalkulacja ceny pieniądza, wyznaczającej wartość

bieżącą.

Czynniki wpływające na cenę pieniądza

Cena pieniądza wolna od ryzyka

Stopa inflacji

Ryzyko reinwestycji

Ryzyko płynności

Ryzyko upadłości

Ryzyko finansowe

Ryzyko rynkowe

Ryzyko operacyjne

Wartość sprzedaży/wartość dla właściciela (deprival

value/owners value)

Wartość sprzedaży jest koncepcją subiektywną, obrazującą

wszystkie bezpośrednie oraz pośrednie nakłady konieczne do

nabycia danego rodzaju aktywów.

Aktywa o wartości rynkowej 10 mln zł mogą mieć wartość

sprzedaży równą np. 12 mln zł.

Różnica w kwocie 2 mln może wynikać z wyjątkowego

położenia geograficznego aktywów, ich specyfiki, kosztów

związanych z utworzeniem lub zorganizowaniem nowych

aktywów

Aby doszło do transakcji wartość ekonomiczna dla kupującego

musi być równa lub wyższa niż wartość pozbycia się dla

sprzedającego.

Wartość księgowa (book value)

Wartość księgowa to wartość ujęta w księgach rachunkowych

zgodnie z ogólnie przyjętymi zasadami rachunkowości.

O ile wartość księgowa jest podstawowym rodzajem wartości

wykorzystywanym na potrzeby rachunkowości, o tyle wartość

ta ma niewielkie powiązanie z wartością ekonomiczną.

Wartość księgowa jest wartością historyczną. Na skutek

upływu czasu oraz zmiany wewnętrznych i zewnętrznych

warunków działalności firmy, w tym zwłaszcza inflacji wartość

księgowa nie odzwierciedla dalej wartości ekonomicznej.

Wartość odtworzeniowa

(reproduction value)

Wartość odtworzeniowa to kwota pieniężna konieczna do

poniesienia w sytuacji zastąpienia istniejących aktywów

identycznymi co do rodzaju.

Wartość odtworzeniowa jest kosztem zastąpienia

dotychczasowego majątku nowym z uwzględnieniem

stopnia zużycia (amortyzacji).

Podstawą ustalenia wartości odtworzeniowej jest znalezienie

aktywów dokładnie odpowiadających aktywom podlegającym

wycenie.

W praktyce większość rzeczowych aktywów materialnych jest

przedmiotem zużycia fizycznego, technicznego, jak i

moralnego, stąd znalezienie ich odpowiedników może być

niekiedy wręcz niemożliwe.

Zwykle istnieją duże problemy z ustaleniem bieżącego kosztu

reprodukcji poszczególnych obiektów majątku

przedsiębiorstwa.

Wartość zastąpienia (replacement value)

Wartość zastąpienia odzwierciedla koszt nabycia aktywów, pełniących

podobną funkcję do funkcji wycenianych aktywów.

Nowe aktywa powinny być przy tym identyczne co do użyteczności.

Wartość zastąpienia jest w swojej istocie zbliżona do wartości

odtworzeniowej.

Wartość odtworzeniowa kładzie nacisk na odtworzenie aktywów według

rodzaju, natomiast wartość zastąpienia skupia się na zastąpieniu funkcji

pełnionych przez poszczególne aktywa.

Wartość rynkowa (market value)

Wartość rynkowa to wartość aktywów będących

przedmiotem obrotu na zorganizowanym rynku

giełdowym lub pozagiełdowym.

Na tychże rynkach anonimowi partnerzy transakcji

znajdują akceptowalne wartości poszczególnych aktywów.

Wartość rynkowa przedsiębiorstwa notowanego na

giełdzie nazywana jest kapitalizacją.

Wartość rynkowa może być również interpretowana jako

cena wymiany dobra lub usługi na rynku finansowym

(niekoniecznie zorganizowanym).

Problem wartości rynkowej

Wartość rynkowa nie jest idealnym miernikiem w

procesie wyceny przedsiębiorstwa.

Problemy:

Liczba akcji znajdujących się w obiegu

Cena jednostkowa akcji

Płynność obrotu

Free float

Efektywność i rozwój rynku

Ryzyko systemowe

Wartość rynkowa a sprawiedliwa wartość rynkowa

Po pojęciem wartości rynkowej najczęściej rozumie się

wartość określaną jako sprawiedliwą (efektywną) wartość

rynkową (fair market value).

Sprawiedliwa wartość rynkowa to wyrażona w pieniądzu

lub ekwiwalencie pieniądza cena, której kupujący mógłby

oczekiwać, a sprzedający byłby gotów ją zaakceptować, o

ile towar zostałby wystawiony na sprzedaż na otwartym

rynku.

Sprawiedliwa wartość rynkowa – warunki zaistnienia

Kupujący i sprzedający nie są powiązani ze sobą

organizacyjnie lub kapitałowo i nie stosują cen

transferowych.

Na rynku występuje dostatecznie duża liczba

kupujących i sprzedających.

Kupujący, jak i sprzedający są w posiadaniu wszelkich

zawiązanych z transakcją informacji oraz żaden z nich

nie działa pod przymusem.

Sprawiedliwa wartość rynkowa to cena dobra lub usługi,

która może wystąpić jedynie na aktywnym, płynnym i

efektywnym rynku, składającym się z dużej liczby dobrze

poinformowanych kupców i sprzedawców.

Problemy związane z wartością rynkową

Wartość rynkowa nie reprezentuje wartości absolutnej.

Jest to wartość chwilowa, występująca w danym momencie, w

sytuacji zgodności dwóch stron transakcji.

Ma ona cechę trwałości tylko w pewnym ograniczonym zakresie.

W praktyce strony transakcji dostosowują odpowiadające im

indywidualne oceny wartości ekonomicznej aktywów do poziomu

satysfakcjonującego obie strony.

Wartość rynkowa może być wynikiem szczególnych preferencji,

chwilowych subiektywnych odczuć, nastrojów, wahań koniunktury,

sytuacji politycznej, itp.

Czynniki wpływające na wartość rynkową firmy

Ogólna sytuacja na rynku finansowym

Wolumen transakcji

Emocje

Bieżąca kondycja ekonomiczna firmy

Przyszła oczekiwana kondycja ekonomiczna firmy

Ceny innych aktywów

Poziom zadłużenia firmy

Stopy procentowe

Wartość godziwa

Pojęcie wartości godziwej nie jest jednoznaczne. W

najprostszym ujęciu wartość godziwa to wartość

wyznaczona w trakcie swobodnych negocjacji pomiędzy

dysponującymi pełnym zakresem informacji stronami

transakcji.

Jest to termin zbliżony do wartości rynkowej.

Zgodnie z ustawą o rachunkowości:

Za wartość godziwą przyjmuje się kwotę, za jaką

dany składnik aktywów mógłby zostać wymieniony, a

zobowiązanie uregulowane na warunkach transakcji

rynkowej, pomiędzy zainteresowanymi i dobrze

poinformowanymi, niepowiązanymi ze sobą

stronami.

Wartość inwestycji

(investment value)

W sytuacji, kiedy występuje konkretny kupujący lub

sprzedający najczęściej rozpatrywana jest wartość

inwestycji, a nie sprawiedliwa wartość rynkowa.

Wartość inwestycji to wartość dla konkretnego inwestora,

oparta na indywidualnych uzgodnieniach dotyczących

kupna-sprzedaży aktywów.

Wartość inwestycji może być definiowana jako

wartość zdyskontowanych strumieni pieniężnych przy

wykorzystaniu konkretnej, odpowiadającej danemu

inwestorowi stopy dyskontowej.

Jeżeli stopa dyskontowa inwestora jest tożsama z

żądaną stopą zwrotu na całym rynku wtenczas

wartość inwestycji będzie równa sprawiedliwej

wartości rynkowej.

Wartość likwidacyjna

Wartość likwidacyjna odnosi się do sytuacji kiedy

przedsiębiorstwo musi zlikwidować część lub całość swoich

aktywów.

Jest to swego rodzaju sytuacja nadzwyczajna, w której wartość

aktywów jest determinowana presją czasu lub przymusem.

W wyniku konieczności szybkiego upłynnienia aktywów lub z

powodu działania wierzycieli transakcja pomiędzy kupującym a

sprzedającym zawierana jest zwykle po cenie znacząco

odbiegającej od ceny rynkowej.

Wartość goodwill

Goodwill jest to zdolność przedsiębiorstwa do takiej

organizacji aktywów, która przyniesie dodatkowe zyski

ponad te oczekiwane przez właścicieli i wierzycieli.

Goodwill jest to nadwyżka wartości całego

przedsiębiorstwa ponad wartość godziwą/rynkową jego

aktywów netto.

Jest to również pozycja wartości niematerialnych i

prawnych.

Wartość firmy wg ustawy o rachunkowości

Wartość firmy stanowi różnicę między ceną nabycia

określonej jednostki lub zorganizowanej jej części a niższą od

niej wartością godziwą przejętych aktywów netto.

Jeżeli cena nabycia jednostki lub zorganizowanej jej części

jest niższa od wartości godziwej przejętych aktywów netto, to

różnica stanowi ujemną wartość firmy.

Od wartości firmy jednostka dokonuje odpisów

amortyzacyjnych w okresie nie dłuższym niż 5 lat. W

uzasadnionych przypadkach kierownik jednostki może

wydłużyć ten okres do lat 20.

Wnioski

Wartość firmy jest składnikiem majątku o charakterze

niematerialnym, niezależnym od kosztów jego

wytworzenia, przypisanym przedsiębiorstwu działającemu

na zasadzie kontynuacji, poza którym nie występuje w

sposób samoistny.

Przykład

Tworzenie wartości firmy w transakcji połączenia dwóch

przedsiębiorstw.

Przedsiębiorstwo A dokonuje przejęcia przedsiębiorstwa

B.

Rozliczenie transakcji następuje metodą nabycia

Przedsiębiorstwo A - nabywca

Aktywa

800

Zobowiązania i rezerwy

500

Kapitał zapasowy

100

Kapitał zakładowy

200

Zysk netto

70

Liczba akcji 200

Wartość nominalna 1

Cena rynkowa

4

Przedsiębiorstwo B – cel przejęcia

Aktywa

1000

Zobowiązania i rezerwy

600

Kapitał zapasowy

350

Kapitał zakładowy

50

Zysk netto

30

Liczba akcji 50

Wartość nominalna 1

Cena rynkowa

10

Wartość księgowa a wartość godziwa

Wartość godziwa przedsiębiorstwa B

Aktywa

1200

Zobowiązania i rezerwy 700

Aktywa netto = 1200-700 = 500

Cena przejęcia

Cena zapłacona za przedsiębiorstwo B wynosi 600.

600 oznacza zatem cenę przejęcia.

Przedsiębiorstwo A musi wyemitować 150 nowych akcji (150 *

4 = 600) i wymienić je na 50 akcji przedsiębiorstwa B.

Parytet wymiany wynosi zatem 3:1

Rozliczenie

Przedsiębiorstwo przejmujące A:

Wartość firmy

100

Aktywa

800+1200=2000

Zobowiązania i rezerwy 500+700=1200

Kapitał zapasowy

100+(600-150) =550

Kapitał zakładowy =

200+150=350

Zysk netto = 70

Istota wyceny przedsiębiorstw

Termin wycena przedsiębiorstwa oznacza, iż wycenie

podlega wyodrębniona pod względem

ekonomicznym i prawnym jednostka organizacyjna,

dysponująca określonym potencjałem w postaci

majątku trwałego i obrotowego oraz różnych

wartości i cech o charakterze niematerialnym.

Podstawowy problem wiąże się z konicznością

rozpatrywania złożonej struktury, która najczęściej nie

jest prostą sumą aktywów pasywów.

Przedsiębiorstwo jest zbiorem celowo dobranych

elementów materialnych i niematerialnych, które

posiadają pewne specyficzne atrybuty oraz

umożliwiają generowanie synergii (2+2+synergia=5,

ale także 4-3+uwolniona synergia=2).

Cele wyceny przedsiębiorstw

W rozwiniętej gospodarce rynkowej przedsiębiorstwa są

towarem, który jest przedmiotem różnorodnych transakcji

(przejęć, połączeń, podziału, restrukturyzacji, etc.)

Wycena przedsiębiorstwa służy zasadniczo ustaleniu jego

wartości w związku z zaistnieniem dwóch grup zdarzeń

ekonomicznych:

Cele wyceny przedsiębiorstw wiążą się z dwiema

grupami zdarzeń:

Mającymi wpływ na zmianę struktury własnościowej

przedsiębiorstwa

Mającymi istotny wpływ na działalność przedsiębiorstwa

Zdarzenia związane ze zmianami w strukturze

własnościowej

1.

Sprzedaż przedsiębiorstwa lub jego części

2.

Zakup przedsiębiorstwa lub jego części

3.

Zmiana struktury własnościowej

4.

Nacjonalizacja przedsiębiorstwa

5.

Prywatyzacja przedsiębiorstwa

6.

Podział przedsiębiorstwa

7.

Fuzja z innymi podmiotami

8.

Wniesienie przedsiębiorstwa jako aportu do innej firmy

9.

Likwidacja przedsiębiorstwa

Zdarzenia mające istotny wpływ na

funkcjonowanie przedsiębiorstwa

1.

Opracowanie nowej strategii działania opartej na wzroście

wartości firmy,

2.

Ubezpieczenie majątku przedsiębiorstwa,

3.

Ustalanie wartości odszkodowania,

4.

Określenie wartości zabezpieczenia zobowiązań

5.

Aktualizacja wartości aktywów

6.

Leasing aktywów przedsiębiorstwa

7.

Wprowadzenie wewnętrznego rozrachunku gospodarczego w

odniesieniu do poszczególnych zakładów, wydziałów itp.

Podstawowe założenia przy wycenie wartości

przedsiębiorstwa

Dokonując wyceny przedsiębiorstw niezbędne jest

przyjęcie określonych okoliczności procesu wyceny.

Wszystkie przedsiębiorstwa lub udziały w

przedsiębiorstwach mogą być wycenione na podstawie

czterech założeń wyceny:

1. Wartości biznesu w działaniu

wartość ustalana jest przy założeniu kontynuacji

działania przedsiębiorstwa jako zorganizowanego

zestawu aktywów generujących dochody.

2. Wartość zorganizowanych aktywów

wartość przedsiębiorstwa ustalana jest na bazie

wartości aktywów, które nie będą użytkowane dalej w

ramach istniejącego przedsiębiorstwa

3. Wartość upłynnienia oddzielnych aktywów w

sytuacji nieprzymusowej

wartość firmy ustalana jest na podstawie aktywów

upłynnianych pojedynczo, na warunkach

zapewniających uzyskanie przeciętnych cen

obowiązujących na rynku.

4. Wartość upłynnienia oddzielnych aktywów w

sytuacji przymusowej

wartość firmy ustalana jest na bazie aktywów

upłynnianych pojedynczo (nie jako całość

zorganizowanego mienia) na warunkach

wymuszających sprzedaż poniżej przeciętnych cen niż

obowiązujące na rynku.

W praktyce aktywa przedsiębiorstwa mogą być wyceniane

na podstawie dwóch lub więcej założeń wyceny.

W szczególności dotyczy to rozbudowanych spółek o

licznych jednostkach organizacyjnych lub podmiotach

zależnych.

Klasyfikacja metod wyceny

Podstawowy podział metod wyceny najczęściej opiera

się na kryterium wartości majątku firmy lub

potencjału do generowania dochodu przez firmę.

Wycenę też prowadzi się często na podstawie

porównań rynkowych (metody porównawcze lub

mnożnikowe)

Podejście majątkowe

Według tego podejścia przedsiębiorstwo jest warte

tyle, ile warty jest kontrolowany przez nie majątek

netto.

Zaletami jego są: prostota wyceny, łatwość

interpretacji i porównań wyników oraz niewielkie

zróżnicowanie wyników nawet przy dużej liczbie

niezależnych wycen.

Podstawowymi wadami podejścia majątkowego są:

brak możliwości uwzględniania perspektyw

rozwojowych przedsiębiorstwa, brak uwzględnienia

efektywności wykorzystania majątku oraz ustalanie

wartości na podstawie danych nie zawsze prawidłowo

odzwierciedlających rzeczywistą wartość użytkową

składników majątku.

Podejście dochodowe

Podejście dochodowe do wyceny zakłada, że biznes

jest warty tyle, ile przyniesie dochodu w

nieokreślonym z góry horyzoncie czasowym.

Podstawową zaletą tego podejścia jest uwzględnienie

w wynikach wyceny możliwości rozwojowych biznesu.

Głównymi jego wadami są: duża złożoność,

konieczność wykorzystania skomplikowanego aparatu

finansowego, znaczne ryzyko popełnienia błędów,

duży subiektywizm oraz znaczący rozrzut wyników

nawet w sytuacji dokonywania niewielu niezależnych

wycen.

Podejście porównawcze

Podział metod wyceny wg majątku lub dochodu

często uzupełniany jest o koncepcję wyceny według

wartości rynkowej.

Metody porównawcze nie muszą być wyodrębniane

jako oddzielne podejście do wyceny, tylko mogą być

zaliczane do metod majątkowych lub dochodowych,

w zależności od mnożnika wykorzystanego do

wyceny.

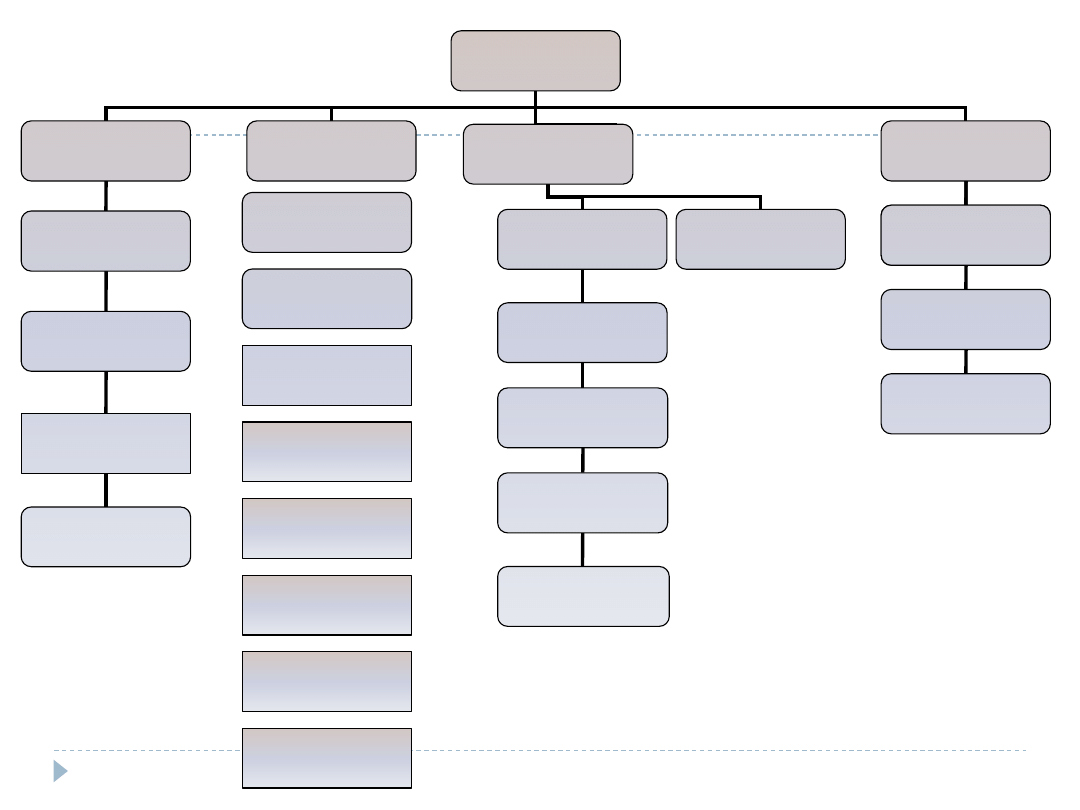

Metody wyceny przedsiębiorstw

Metody majątkowe

Metody dochodowe

Metody porównawcze

Metody mieszane

Metoda wartości księgowej

Metoda skorygowanych

aktywów netto

Metoda odtworzeniowa

Metoda likwidacyjna

DDM

DFCFF

DFCFE

Metody mnożnikowe

C/Z

C/P

Metoda transakcji

porównywalnych

C/WK

C/EBIT

Metoda szwajcarska

Metoda berlińska

Metoda stuttgarcka

DFCFE

DAPV

DEVA

DRI

DAEG

Czynniki określające wybór metod wyceny

OGÓLNE:

Cel wyceny

Podmiot wyceny

Ogólny stan gospodarki i prognozy jej rozwoju

Rozwój rynku papierów wartościowych

SPECYFICZNE:

Specyfika firmy

Kondycja finansowo-ekonomiczna firmy

Stopień zdywersyfikowania danego biznesu

Specyfika branży

Specyfika regionu, w którym działa przedsiębiorstwo

MAJĄTKOWE METODY WYCENY

PRZEDSIĘBIORSTW

1.

METODA WARTOŚCI AKTYWÓW NETTO

2.

METODA SKORYGOWANYCH AKTYWÓW NETTO

3.

METODA ODTWORZENIOWA

4.

METODA LIKWIDACYJNA

Metoda wartości aktywów netto (wartości

księgowej)

Metoda wartości aktywów netto należy do

najpopularniejszych metod wyceny przedsiębiorstw.

Jest to równocześnie najczęściej stosowana metoda

majątkowa.

Punktem wyjścia szacowania wielkości aktywów netto jest

zawsze bilans przedsiębiorstwa sporządzony na dzień

wyceny lub na dzień najbliższy dacie wyceny.

Poszczególne składniki aktywów i pasywów wycenia się

stosując rzeczywiście poniesione na ich nabycie

(wytworzenie) ceny (koszty), z zachowaniem zasady

ostrożności.

Zasady wyceny (według uor)

środki trwałe oraz wartości niematerialne i prawne

wycenia się według cen nabycia lub kosztów

wytworzenia, lub wartości przeszacowanej (po

aktualizacji wyceny środków trwałych),

pomniejszonych o odpisy amortyzacyjne lub

umorzeniowe, a także o odpisy z tytułu trwałej utraty

wartości

nieruchomości oraz wartości niematerialne i prawne

zaliczane do inwestycji – według zasad, stosowanych

do środków trwałych oraz wartości niematerialnych i

prawnych lub według ceny rynkowej bądź inaczej

określonej wartości godziwej,

środki trwałe w budowie - w wysokości ogółu kosztów pozostających

w bezpośrednim związku z ich nabyciem lub wytworzeniem,

pomniejszonych o odpisy z tytułu trwałej utraty wartości,

udziały w innych jednostkach oraz inne inwestycje zaliczone do

aktywów trwałych – według ceny nabycia, pomniejszonej o odpisy z

tytułu trwałej utraty wartości lub według wartości godziwej; wartość

w cenie nabycia można przeszacować do wartości rynkowej

inwestycje krótkoterminowe - według ceny (wartości) rynkowej albo

według ceny nabycia lub ceny (wartości) rynkowej, zależnie od tego,

która z nich jest niższa, a krótkoterminowe inwestycje, dla których

nie istnieje aktywny rynek w inny sposób określonej wartości

godziwej,

rzeczowe składniki aktywów obrotowych - według cen

nabycia lub kosztów wytworzenia nie wyższych od cen ich

sprzedaży netto na dzień bilansowy,

należności i udzielone pożyczki - w kwocie wymaganej

zapłaty, z zachowaniem ostrożności,

zobowiązania - w kwocie wymagającej zapłaty, przy czym

zobowiązania finansowe, których uregulowanie zgodnie z

umową następuje drogą wydania aktywów finansowych

innych niż środki pieniężne lub wymiany na instrumenty

finansowe - według wartości godziwej,

rezerwy - w uzasadnionej, wiarygodnie oszacowanej wartości,

udziały (akcje) własne – według cen nabycia,

kapitały (fundusze) własne, z wyjątkiem udziałów (akcji)

własnych, oraz pozostałe aktywa i pasywa – w wartości

nominalnej.

Wartość księgowa netto majątku firmy to suma wartości

jej aktywów pomniejszona o zobowiązania i rezerwy na

zobowiązania.

Wartość księgowa aktywów netto to zazwyczaj wartość

księgowa kapitału własnego.

Zalety i wady metody księgowej wartości netto:

Zalety:

Metoda bardzo prosta w użyciu

Szybko uzyskany wynik, bez ponoszenia kosztów doradztwa

finansowego

Wady:

Oparcie wyceny na kosztach historycznych (które mogą

odbiegać od rzeczywistych cen rynkowych)

Brak związku pomiędzy poszczególnymi pozycjami bilansu a

ich zdolnością do generowania dochodu

Arbitralny charakter ustalania niektórych pozycji

bilansowych (LIFO, FIFO, amortyzacja)

Metoda skorygowanych aktywów netto

Jest to metoda zbliżona w swojej istocie do metody

wartości aktywów netto.

W metodzie tej dokonuje się jednak korekt

poszczególnych pozycji bilansowych, sprowadzając ich

wartość księgową do wartości rynkowych lub godziwych.

Jeżeli wycena dokonywana jest na potrzeby

wewnętrzne przedsiębiorstwa korekty mogą być

dokonane jedynie w odniesieniu do najważniejszych

pozycji bilansowych.

Dla wyceny sporządzanej na potrzeby fuzji lub

przejęcia przeszacowanie będzie musiało być

dokonane w odniesieniu do większości pozycji.

Procedura wyceny według skorygowanej wartości

aktywów netto:

1.

Sporządzenie bilansu na dzień wyceny lub na dzień możliwie

najbliższy wycenie.

2.

Ustalenie rzeczywistego stanu majątku i źródeł finansowania.

3.

Ustalenie rynkowej wartości aktywów.

4.

Ustalenie rynkowej wartości zobowiązań.

5.

Przeprowadzenie korekt zobowiązań podatkowych lub

odsetkowych (wynikających z przeszacowania).

6.

Ustalenie różnicy pomiędzy wartością aktywów i zobowiązań

7.

Korekta wartości wycenianej jednostki o kapitał

uprzywilejowany.

8.

Korekta (dyskonto) z tytułu wyceny udziałów

mniejszościowych lub ze względu na brak płynności akcji.

Jeżeli metoda wartości aktywów netto zostanie wybrana do

wyceny udziałów mniejszościowych, należy dodatkowo

zastosować korektę (dyskonto) z tego tytułu.

Na rynkach wysokorozwiniętych dyskonto wynosi zwykle około

30%.

Podobnie postępuje się w sytuacji braku płynności akcji (gdy

spółka nie jest notowana na rynku regulowanym).

Dyskonto ma za zadanie skompensować trudność w zbyciu

akcji.

Dyskonto wynosi w tym przypadku ok. 40%-60%.

Metoda skorygowanej wartości aktywów netto

powinna być stosowana wtedy gdy:

Firma ma dużo aktywów materialnych oraz mało

niematerialnych

Firma będzie kontynuowała działalność

Wycena dotyczy udziałów większościowych

Gdy firma rozpoczyna działalność

Gdy firma jest niewielkich rozmiarów

Aktywa, a nie tylko pracownicy są źródłem generowania

wartości dodanej

Zalety:

Metoda umożliwia poprawne oszacowanie rynkowej

wartości aktywów przedsiębiorstwa

Zachowuje wysoki stopień obiektywizmu

Wady

Duży stopień złożoności

Wysokie koszty

Konieczność zaangażowania rzeczoznawców oraz biegłych

Brak powiązania wartości przedsiębiorstwa z jego

potencjałem do generowania dochodu w przyszłości

Metoda wartości likwidacyjnej

Metoda wartości likwidacyjnej polega na wycenie aktywów

firmy, przy założeniu ich sprzedaży na rynku w ramach

procesu likwidacji przedsiębiorstwa.

Jest to metoda wykorzystywana w sytuacji szczególnej,

kiedy nie może być przyjęte założenie o kontynuacji

działalności przez przedsiębiorstwo.

Wartość wycenianego przedsiębiorstwa dotyczy w tym

przypadku jedynie sumy jego poszczególnych składników, a

nie zorganizowanego zestawu aktywów.

Wartość przedsiębiorstwa ustalana jest przez pryzmat

wyceny przeprowadzanej w sytuacji przymusowej, przy

założeniu konieczności relatywnie szybkiej sprzedaży

poszczególnych aktywów.

Ceny możliwe do uzyskania za aktywa przedsiębiorstwa

będą zwykle niższe od cen obowiązujących na rynku

danego rodzaju aktywów.

Metoda wartości likwidacyjnej zawiera w sobie znaczący

element subiektywizmu.

W metodzie likwidacyjnej dominującą rolę odgrywają

biegli oraz rzeczoznawcy.

Procedura wyceny według metody

likwidacyjnej

1.

Sporządzenie bilansu na dzień wyceny lub na dzień możliwie najbliższy

wycenie

2.

Ustalenie rzeczywistego stanu majątku oraz zobowiązań

3.

Określenie sposobu upłynnienia aktywów przedsiębiorstwa

4.

Obliczenie wpływów brutto z upłynnienia aktywów

5.

Wprowadzenie korekt o wydatki związane z procesem likwidacji

6.

Przeprowadzenie korekty o wynik finansowy uzyskany w trakcie likwidacji

7.

Zdyskontowanie wpływów pieniężnych pozyskanych ze sprzedaży

aktywów

8.

Odjęcie zobowiązań od wartości likwidacyjnej

9.

Odjęcie rezerw na dodatkowe zobowiązania podatkowe z tytułu

działalności operacyjnej lub ewentualnych zysków ze sprzedaży aktywów

10.

Przeprowadzenie korekty z tytułu kapitału uprzywilejowanego

11.

Korekta wartości z tytułu wyceny udziałów mniejszościowych lub z tytułu

braku płynności akcji.

O sposobie upłynnienia decydują: ograniczenia prawne,

okoliczności likwidacji firmy (planowa lub wymuszona),

potencjalna wartość likwidacyjna aktywów niematerialnych,

zdolność firmy do upłynnienia aktywów z zachowaniem

powszechnie przyjętych praktyk gospodarczych).

Na szczególną uwagę zasługuje problem upłynnienia wartości

niematerialnych i prawnych, większość z nich ma bowiem

wartość likwidacyjną bliską 0. Przy wycenie należy uwzględnić

tylko te wartości, które można odsprzedać na rynku, tzn.

licencje, patenty, prawa autorskie, znaki handlowe.

Opłaty i inne koszty

Wśród opłat związanych ze sprzedażą aktywów

wystąpią zwłaszcza: opłaty sądowe i notarialne, a

także wynagrodzenia firm doradczych, radców

prawnych, biegłych od wycen, innych ekspertów,

koszty utrzymania majątku, w tym opłaty za: ochronę,

składowanie, ubezpieczenie, naprawy, odsetki.

Ponieważ proces likwidacji aktywów jest zwykle

czasochłonny, a wpływy z tytułu sprzedaży aktywów

będą następowały zwykle w przeciągu przyszłych kilku

miesięcy lub nawet lat, stąd konieczna jest ich

wycena na dzień dzisiejszy.

Poziom stopy wykorzystanej do przeprowadzenia

dyskonta przy wycenie musi uwzględniać stopień

ryzyka związany z otrzymaniem danego strumienia

pieniężnego w przyszłości (stopa ta nie może być

identyczna z podmiotami kontynuującymi

działalność).

Określając stopę dyskontową należy wziąć pod

uwagę:

Ryzyko otrzymania wpływów pieniężnych o mniejszej wartości niż

ich wartość oczekiwana

Ryzyko pojawienia się nieoczekiwanych strat z tytułu np. procesów

sądowych

Ryzyko wystąpienia szczególnych nieprzewidzianych trudności

sprzedaży aktywów ze względu na bieżącą sytuację na rynku (ryzyko

braku płynności)

Ryzyko długiego okresu likwidacji aktywów. Im dłuższy okres

likwidacji aktywów tym większe wydatki związane ze sprzedażą,

wyższe koszty utrzymania, przechowania i ochrony majątku

Ryzyko zadłużenia. Im większy poziom zadłużenia firmy, tym

mniejsze wpływy pieniężne ze sprzedaży aktywów oraz tym większa

podatność firmy na zmienność przepływów pieniężnych

Metoda wartości likwidacyjnej może być stosowana

nie tylko do wyceny przedsiębiorstw w trudnej

sytuacji finansowej, ale także do wyceny firm

wielozakładowych lub grup kapitałowych, w których

część zakładów lub spółek jest nierentowna.

Wycena nierentownych jednostek według metody

likwidacyjnej umożliwi bardziej obiektywne ustalenie

wartości całej grupy.

Metoda odtworzeniowa

Metoda ta stosowana jest przede wszystkim do wyceny

przedsiębiorstw o znaczącym udziale rzeczowych

składników majątkowych w aktywach firmy.

Metoda ta bywa nazywana również cost approach.

Wychodzi się w niej bowiem z założenia, że

przedsiębiorstwo nie może być warte więcej niż nakład

poniesiony na stworzenie firmy o podobnych cechach.

Dwie koncepcje metody odtworzeniowej

Metoda odtworzeniowa jako metoda wyceny majątku

przedsiębiorstwa,

Metoda odtworzeniowa jako metoda wyceny całego

przedsiębiorstwa.

Koncepcja wyceny majątku

Według tej koncepcji istotą metody odtworzeniowej jest

określenie kwoty potrzebnej na odtworzenie majątku, o

zbliżonych parametrach i funkcjach, do majątku

posiadanego przez wycenianą firmę.

Koncepcja wyceny całego przedsiębiorstwa

Koncepcja ta ma znaczenie raczej teoretyczne i służy

określeniu kosztów stworzenia danego przedsiębiorstwa

od podstaw, wliczając w to wszystkie koszty odtworzenia

majątku, pozyskania doświadczonych kadr, patentów,

licencji, znaków towarowych, udziału w rynku, kontaktów

handlowych i innych.

Koncepcja wyceny całego przedsiębiorstwa jest stosunkowo

łatwa do zastosowania w przypadku małych podmiotów,

prowadzących jednolitą działalność gospodarczą,

działających w sektorach bez znaczących barier wejścia.

W przypadku podmiotów silnie zdywersyfikowanych, o

znaczącym udziale kadr w tworzeniu wartości dodanej,

wycena przedsiębiorstwa na podstawie wartości

odtworzeniowej może być bardzo trudna lub wręcz

niemożliwa.

Wycena w praktyce

Metoda odtworzeniowa wyznacza nakład potrzebny na

zastąpienie danego rodzaju aktywów innymi, o identycznych

parametrach ekonomicznych i technicznych, w tym o takim

samym stopniu zużycia.

Jako źródło informacji dla przeprowadzanych wycen mogą

służyć:

Katalogi cenowe i cenniki producentów

Koszty wytworzenia aktywów we własnym zakresie

Branżowe indeksy cen

Wycena metodą odtworzeniową może opierać się na:

Wycenie szczegółowej (katalogowej) poszczególnych

składników majątkowych

Wycenie wskaźnikowej (indeksowej) głównych grup

aktywów

Wyznaczenie wartości przedsiębiorstwa za pomocą

wyceny poszczególnych aktywów polega na ustaleniu

bieżących cen aktywów odpowiadających aktywom firmy,

a następnie skorygowaniu ich o dotychczasowe zużycie.

Procedura wyceny według wartości

odtworzeniowej

1.

Sporządzenie bilansu na dzień wyceny lub na dzień możliwie

najbliższy wycenie.

2.

Ustalenie rzeczywistego stanu majątku i źródeł

finansowania.

3.

Ustalenie cen katalogowych poszczególnych składników

aktywów (lub ustalenie średniego tempa zmian cen

głównych grup aktywów).

4.

Ustalenie łącznej wartości aktywów według cen

odtworzeniowych.

5.

Korekta kapitału własnego o nakłady potrzebne na

odtworzenie sieci dystrybucji, szkolenie kadr i inne wartości

niematerialne.

6.

Ustalenie wartości odtworzeniowej pasywów.

7.

Korekta aktywów o wartość zobowiązań.

8.

Korekta o wartość kapitału uprzywilejowanego.

Wskaźnik q Tobina

Wycena według metody odtworzeniowej umożliwia

podjęcie decyzji inwestycyjnych odnośnie przejęcia

danego przedsiębiorstwa.

O przejęciu bądź nie danego przedsiębiorstwa będzie

decydowała wartość wskaźnika q Tobina

Wskaźnik q Tobina

aktywow

owa

odtworzeni

wartosc

(brutto)

firmy

wartosc

rynkowa

R

M

M

A

D

E

q

Jeżeli wskaźnik q >1 to inwestorzy bardziej skłonni są

utworzyć nową firmę niż przejąć firmę istniejącą.

Jeżeli wskaźnik q <1 to inwestorzy bardziej skłonni są

przejęć istniejącą firmę niż utworzyć nową.

Wysoki wskaźnik q będą posiadały firmy nowoczesne, o

silnej pozycji rynkowej oraz dobrej reputacji.

Wskaźnik q mniejszy od 1 występuje zwykle w branżach

schyłkowych oraz przemysłach tradycyjnych.

Dochodowe metody wyceny przedsiębiorstwa

(metody DCF)

Dochodowe metody wyceny polegają na wycenie

przedsiębiorstwa na podstawie zdyskontowanych

dochodów generowanych przez to przedsiębiorstwo.

Dochód może być przy tym rozumiany jako wpływ

pieniężny: z tytułu dywidend, odsetek, ze sprzedaży

papierów wartościowych, ze sprzedaży aktywów.

Dochodowe metody wyceny przedsiębiorstwa

(metody DCF)

Za dochód można również przyjmować wolne

strumienie pieniężne lub strumienie pieniężne

przynależne właścicielom.

Relatywnie rzadko za dochód wykorzystywany do

wyceny firmy przyjmuje się zysk netto.

Metody dochodowe (DCF)

Model zdyskontowanych dywidend (DDM)

Model zdyskontowanych wolnych przepływów pieniężnych

(DFCF)

Model zdyskontowanych przepływów przynależnych

właścicielom (DFCE)

Model APV

Model zdyskontowanych ekonomicznych wartości dodanych

(DEVA)

Model zdyskontowanych zysków rezydualnych (RI)

Model ponadnormatywnego wzrostu zysku (AEG)

Odmiany modeli

Wszystkie modele mogą funkcjonować w odmianach:

Jedno-

Dwu-

Trzyfazowej-

DCF

Przy wykorzystaniu metod z grupy DCF przyjmuje się następujące

założenia:

Celem działalności firmy jest wzrost bogactwa właścicieli

Dochód otrzymany wcześniej ma większą wartość niż otrzymany

później

Bogactwo właścicieli wzrasta tylko wtedy, gdy firma zapewnia zwrot

z zainwestowanego kapitału równy lub wyższy niż inne inwestycje o

podobnym profilu ryzyka.

Kontekst oceny porównywalnych inwestycji obejmuje wszystkie

możliwości inwestycyjne

Pieniądz jest dostępny bez ograniczeń

Modele zdyskontowanych dywidend (DDM)

Model ogólny:

1

1

t

t

t

r

D

E

Model zdyskontowanych dywidend o stałej

wysokości (jednofazowy)

r

D

E

D

r

D

E

Model zdyskontowanych dywidend o stałej stopie

wzrostu - model Gordona (jednofazowy)

g

r

D

E

1

0

1

D

g

r

D

E

Model zdyskontowanych dywidend (dwufazowy)

n

n

n

t

t

t

r

g

r

D

r

D

E

1

2

1

1

1

1

1

1

Model zakłada występowanie dwóch faz wzrostu

dochodu (ponadprzeciętnego oraz stabilnego

wzrostu)

Szybszy wzrost może następować dzięki

wprowadzaniu w firmie nowych technologii czy

produktów.

Z czasem jednak przewaga firmy zaczyna zanikać, a

także coraz trudniej prognozować jest dochody.

Podstawowe problemy:

Jak długi ma być okres szczegółowej prognozy?

Jaka ma być stopa wzrostu dywidendy w ogóle?

Jaka ma być zmiana stopy wzrostu dywidendy po

okresie szczegółowej prognozy?

Jaką stopę wykorzystać do dyskontowania

dochodów?

Model zdyskontowanych dywidend

(trójfazowy)

m

m

n

n

n

m

t

t

t

m

t

t

t

r

r

g

r

D

r

D

r

D

E

1

2

3

1

1

2

1

1

1

1

1

1

1

Zalety modeli DDM

Modele te są stosunkowo proste do zastosowania w

praktyce

Modele uwzględniają potencjał dochodowy wycenianych

przedsiębiorstw

Wady modeli DDM

Modele oparte wyłącznie na przewidywaniach dochodu

(trudno racjonalnie je oszacować)

Brak uwzględnienia aktywów nieoperacyjnych firmy

Model zdyskontowanych wolnych

przepływów pieniężnych (DFCFF)

Wycena przedsiębiorstwa może być dokonana również w

oparciu o dyskontowanie dochodu przynależnego

wszystkim stronom finansującym działalność firmy

(właścicielom oraz wierzycielom).

FCFF – wolne przepływy pieniężne

Są to nadwyżki środków pieniężnych wygenerowanych

przez firmę, przynależne inwestorom (właścicielom oraz

wierzycielom - FCFF lub wyłącznie właścicielom – FCFE)

po opłaceniu wszystkich kosztów oraz poniesieniu

nakładów inwestycyjnych związanych z działalnością

operacyjną firmy.

Strumienie pieniężne przynależne wszystkim stronom

finansującym określa się jako wolne strumienie pieniężne

(free cash flows FCF lub free cash flows to firm FCFF)

Szacowanie FCFF

Podstawowym problemem związanym z metodą wyceny

opartą na wolnych strumieniach pieniężnych jest sam

szacunek wielkości tych strumieni.

Punktem wyjścia w ustaleniu wartości FCFF jest zysk

operacyjny (EBIT).

EBIT

EBIT jest zyskiem operacyjnym, który może być stosowany

do wyceny w dwóch wariantach:

w szerszym znaczeniu EBIT = zysk operacyjny

w węższym znaczeniu EBIT = zysk brutto + odsetki

NOPAT

Rozwinięciem kategorii EBIT jest NOPAT (Net Operating

Profit After Tax):

Najczęściej stosowana formuła NOPAT to:

NOPAT = EBIT (1-t)

Lub

NOPAT = zysk netto + odsetki

Podstawowe rodzaje przepływów pieniężnych

NCF = zysk netto + amortyzacja

OCF = EBIT(1-t) + amortyzacja

lub

OCF = zysk netto + odsetki + amortyzacja

OCF zwany jest operacyjną nadwyżką pieniężną

Idea kalkulacji przepływów pieniężnych – rozdzielenie

decyzji inwestycyjnej od źródła finansowania

Przychody operacyjne

-koszty operacyjne

=zysk operacyjny (zysk brutto)

-podatek

=zysk operacyjny netto (zysk netto)

+amortyzacja

= OCF

FCFF – wolne przepływy pieniężne dla

wszystkich inwestorów w praktyce

FCFF = OCF – zwiększenie zapotrzebowania na kapitał

obrotowy – inwestycje w majątek trwały (brutto)

FCFF = NOPAT + amortyzacja - zwiększenie

zapotrzebowania na kapitał obrotowy – inwestycje w

majątek trwały (brutto)

FCFF = NOPAT - zwiększenie zapotrzebowania na kapitał

obrotowy – inwestycje w majątek trwały (netto)

FCFF a zapotrzebowanie na kapitał obrotowy

Zwiększenie zapotrzebowania na kapitał obrotowy to

różnica w wielkości tego zapotrzebowania w dwóch

kolejnych okresach.

Wzrost zapotrzebowania oznacza zmniejszenie FCFF

(środki pieniężne z działalności operacyjnej przeznaczane

są na sfinansowanie dodatkowych aktywów obrotowych).

Przykład inwestycji w zapotrzebowanie na

kapitał obrotowy

Na początku roku:

Operacyjne aktywa obrotowe = Zapasy 500 + Należności 200 + Rozliczenia 100

= 800

Operacyjne pasywa bieżące = Rezerwy krótk. 300 + Zobowiązania handl. 200 +

Rozliczenia 50 = 550

Stąd ZKO = 800 – 550 = 250

Na koniec roku:

Operacyjne aktywa obrotowe = Zapasy 600 + Należności 300 + Rozliczenia 150

= 1050

Operacyjne pasywa bieżące = Rezerwy krótk. 350 + Zobowiązania handl. 250 +

Rozliczenia 50 = 650

Stąd ZKO = 400

Inwestycje w kapitał obrotowy = 400 – 250 = 150

Inwestycje w majątek trwały oznaczają różnicę w wartości

aktywów brutto.

Jeżeli za punkt wyjścia przyjmuje się dane z bilansu to

wynik należy powiększyć o amortyzację.

Przykład inwestycji w aktywa trwałe

Aktywa na początku roku = 1000, umorzenie 400, wartość

netto = 600

Aktywa na koniec roku 1200, umorzenie 500, wartość

netto = 700

Nakład inwestycyjny = 1200 – 1000 = 200 lub

700 – 600 + 100 = 200

FCFF

Inna metoda kalkulacji FCFF to:

FCFF = NOPAT – wzrost kapitału zainwestowanego

Kalkulacja FCFF

Firma wygenerowała zysk operacyjny w wysokości 500.

Podatek dochodowy wynosi 20%

Stąd NOPAT = 500*0,8 = 400

Kalkulacja IC (IC = 2770)

Aktywa

Pasywa

Aktywa trwałe

2550

Kapitał własny

3000

Wartości niem. i prawne

35

Kapitał podstawowy

2000

Rzeczowe środki trwałe

1900

Kapitał zapasowy

250

Należności długoterm.

250

Kapitały rezerwowe

200

Inwestycje długoterm.

350

Zysk z lat ubiegłych

250

Rzliczenia międzyokr.

15

Zysk netto

300

Aktywa obrotowe

1630

Zobowiązania i rezerwy

1180

Zapasy

820

Rezerwy (nieodsetkowe)

100

Należności krótkoterm.

200

Zob.

długoterm. (kredyty)

700

Inwestycje krótkoterm.

580

Zob.

krótkoterm (nieodsetkowe)

280

Rozliczenia międzyokr.

30

Rozliczenia m. (nieodsetkowe)

100

Aktywa Razem

4180

Pasywa razem

4180

Kalkulacja IC (IC = 3050)

Aktywa

Pasywa

Aktywa trwałe

2750

Kapitał własny

3200

Wartości niem. i prawne

35

Kapitał podstawowy

2000

Rzeczowe środki trwałe

2000

Kapitał zapasowy

250

Należności długoterm.

250

Kapitały rezerwowe

200

Inwestycje długoterm.

450

Zysk z lat ubiegłych

250

Rzliczenia międzyokr.

15

Zysk netto

500

Aktywa obrotowe

1850

Zobowiązania i rezerwy

1400

Zapasy

920

Rezerwy (nieodsetkowe)

150

Należności krótkoterm.

300

Zob.

długoterm. (kredyty)

900

Inwestycje krótkoterm.

600

Zob.

krótkoterm (nieodsetkowe)

300

Rozliczenia międzyokr.

30

Rozliczenia m. (nieodsetkowe)

50

Aktywa Razem

4600

Pasywa razem

4600

Zmiana kapitału zainwestowanego

Wzrost kapitału zainwestowanego = Kapitał

zainwestowany na koniec roku – kapitał zainwestowany

na początek roku = 3050 – 2770 = 280

Jeżeli NOPAT = 400, to FCFF = 120

Dyskontowanie FCFF

Wyznaczone na podstawie przedstawionych wcześniej

wzorów FCFF muszą być następnie zdyskontowane tak by

możliwe było ustalenie ich wartości w dniu dzisiejszym.

Do dyskontowania należy wykorzystać stopę

średnioważonego kosztu kapitału wykorzystywanego

przez przedsiębiorstwo (WACC).

Wycena za pomocą DFCFF (model jedno– i dwufazowy)

1

1

t

t

t

WACC

FCFF

V

n

n

n

t

t

t

WACC

g

WACC

FCFF

WACC

FCFF

V

1

1

1

1

Wartość rezydualna (końcowa)

Okres szczegółowej prognozy

Wartość netto przedsiębiorstwa

finansowe

aktywa

D

V

E

W wyniku zdyskontowania i zsumowania wszystkich

przepływów pieniężnych FCFF uzyskana zostaje wartość

operacyjna całego przedsiębiorstwa (brutto)

Aby ustalić wartość przedsiębiorstwa netto (wartość kapitału

własnego) należy od wartości zdyskontowanych strumieni FCFF

odjąć rynkową (księgową) wartość długu.

Do otrzymanego wyniku należy dodać aktywa nieoperacyjne

(finansowe), które przynoszą przychody finansowe w postaci

np. odsetek, a które nie są wkalkulowane w wartość FCFF.

Zalety modelu

Model uwzględnia potencjał przedsiębiorstwa do

generowana dochodu i wzrostu bogactwa właścicieli w

przyszłości.

Zalecany dla wyceny spółek usługowych, instytucji

finansowych oraz innych podmiotów, w których wartość

dodana tworzona jest przede wszystkim dzięki

zatrudnionym osobom, a nie aktywom materialnym.

Wady modelu

Duży subiektywizm modelu, zwłaszcza w zakresie oceny

przyszłych przepływów pieniężnych oraz stopy wzrostu

przepływów.

Problematyczne może być ustalenie średnioważonego

kosztu kapitału (WACC). Niewielka zmiana w wartości

WACC spowoduje znaczące rozbieżności w wycenie

przedsiębiorstwa.

Model zdyskontowanych przepływów

przynależnych właścicielom (DFCFE)

Wycena przedsiębiorstwa według koncepcji DCF może być

realizowana również na podstawie dyskontowania

przepływów pieniężnych przynależnych wyłącznie

właścicielom, a nie wszystkim inwestorom finansującym

działalność firmy.

Przepływy pieniężne przynależne wyłącznie właścicielom

określane są jako FCE lub FCFE.

Punktem wyjścia przy kalkulacji FCFE jest zysk netto.

Kalkulacja FCFE

FCFE =

zysk netto

+ amortyzacja

– zwiększenie zapotrzebowania na kapitał obrotowy

– wydatki na aktywa trwałe netto

– spłata zadłużenia

+ pozyskanie nowego długu

FCFE - Interpretacja

Teoretycznie w przedsiębiorstwie FCFE równa się wartości

wypłacanych dywidend.

W praktyce jednak obie wielkości nie będą się pokrywały.

Przyczyny różnic pomiędzy FCFE a wartością

dywidend

Chęć utrzymania dywidendy na relatywnie stałym

(wzrastającym) poziomie.

Chęć zatrzymania środków pieniężnych w przypadku

realizacji projektów inwestycyjnych

Chęć uzyskania oszczędności podatkowych w sytuacji

rozbieżności w stopie podatku dochodowego raz podatku

od zysków kapitałowych.

FCFE a FCFF

Właściciele otrzymują:

FCFE

Wierzyciele otrzymują:

Odsetki (1-t) + spłata zadłużenia – pożyczki

udzielone firmie

Stąd:

FCFF = FCFE + Odsetki (1-t) + spłata zadłużenia - pożyczki

udzielone firmie

Wycena za pomocą modelu DFCFE (jedno- i

dwufazowego)

1

1

t

t

e

t

k

FCFE

E

n

e

e

n

n

t

t

e

t

k

g

k

FCFE

k

FCFE

E

1

1

1

1

Wartość rezydualna (końcowa)

Okres szczegółowej prognozy

FCFE a dyskontowanie

W wycenie przedsiębiorstwie za pomocą DFCFF do

dyskontowania wykorzystujemy WACC.

W wycenie przedsiębiorstwie za pomocą DFCFE do

dyskontowania wykorzystujemy koszt kapitału własnego.

Wartość przedsiębiorstwa netto

W odróżnieniu od wyceny według zdyskontowanych

strumieni FCFF, dyskontowanie FCFE umożliwia

bezpośrednie uzyskanie wartości netto przedsiębiorstwa.

Ponieważ wartość FCFE kalkulowana jest na bazie zysku

netto, a więc zysku obejmującego zarówno wynik na

działalności operacyjnej, pozostałej działalności

operacyjnej, jak również działalności finansowej, stąd do

wyceny przedsiębiorstwa nie dodaje się aktywów

finansowych.

Model wyceny według zdyskontowanych strumieni FCFE

będzie miał zastosowanie zwłaszcza w odniesieniu do

podmiotów, których przewidywane wyniki w przyszłości

są odmienne od wyników bieżących oraz uzyskanych w

przeszłości.

Wycena wartości przedsiębiorstwa za pomocą

dochodu ekonomicznego (EVA)

Innym sposobem ustalenia wartości przedsiębiorstwa

według koncepcji DCF jest wycena dokonana na

podstawie dochodu ekonomicznego (EVA).

Metoda zdyskontowanego dochodu ekonomicznego

powinna dać wynik wyceny identyczny jak w przypadku

metody DFCFF lub DFCFE.

Odmiennie od poprzednich metod dyskontowych, wycena

za pomocą DEVA nie odzwierciedla całej wartości firmy,

ale kwotę nadwyżki wartości operacyjnej ponad wartość

kapitału zainwestowanego.

Wycena za pomocą EVA

Ustalenie wartości przedsiębiorstwa odbywa się poprzez

dodanie do kwoty zainwestowanego kapitału sumy

zdyskontowanych wartości ekonomicznych oraz aktywów

finansowych oraz odjęcie zobowiązań odsetkowych.

Zaletą takiego podejścia do wyceny jest prezentacja

tworzenia bogactwa właścicieli oraz jego ostateczny

wpływ na wycenę przedsiębiorstwa

Wycena modelem DEVA – jedno- i dwufazowym

1

1

t

t

t

WACC

EVA

VA

WACC

EVA

VA

g

WACC

EVA

VA

n

n

n

t

t

t

WACC

g

WACC

EVA

WACC

EVA

VA

1

1

1

1

Wartość rezydualna (końcowa)

Okres szczegółowej prognozy

Parametry:

WACC

IC

t

EBIT

EVA

0

1

1

1

WACC

IC

NOPAT

EVA

0

1

1

0

0

1

1

IC

WACC

IC

NOPAT

EVA

0

1

IC

WACC

ROIC

EVA

Wartość przedsiębiorstwa

finansowe

aktywa

D

VA

IC

E

Problem wyznaczania stóp wykorzystywanych do

dyskontowania

Dyskontowanie strumieni pieniężnych w metodach

dochodowych powinno być przeprowadzane na

podstawie:

Kosztu kapitału własnego

Średnioważonego kosztu kapitału (WACC)

Porównawcze (rynkowe) metody wyceny

przedsiębiorstwa

Wśród metod wyceny można wyróżnić również

metody transakcji porównywalnych oraz metody

mnożnikowe.

Metody te polegają na określaniu wartości kapitału

własnego przedsiębiorstwa (wartości netto) lub

wartości całego przedsiębiorstwa (wartości brutto) na

podstawie porównania do innych podobnych

przedsiębiorstw.

W metodach mnożnikowych wychodzi się z założenia,

iż aktywa o podobnych charakterystykach powinny

być wyceniane oraz sprzedawane po zbliżonych

cenach.

Metody transakcji porównywalnych

Metody transakcji porównywalnych polegają na wycenie

przedsiębiorstwa nie notowanego na giełdzie na

podstawie danych dotyczących transakcji przejęć

przedsiębiorstw podobnych do przedsiębiorstwa

wycenianego.

Jeżeli przedmiotem przejęcia był pakiet większościowy, to

od ceny przejęcia należy odjąć premię akwizycyjną.

Jeżeli transakcja przejęcia dotyczyła firmy notowane na

giełdzie i zbliżonej do wycenianego przedsiębiorstwa, to

wynik wyceny będzie musiał być dodatkowo skorygowany

o premię za brak płynności.

Przykład

Jeżeli w ciągu ostatnich kilku miesięcy firma X została

przejęta za 200 mln zł, a jej parametry wynosiły:

EBIT = 16 mln zł

Zysk netto = 10 mln zł

To oznacza, że firma została wyceniona jako 12,5*EBIT lub

20*zysk netto

Przykład c.d.

Oznacza to, że jeżeli wyceniany podmiot generuje EBIT na

poziomie 20 mln oraz zysk netto na poziomie 12 mln, to

jego wartość wynosi:

12,5*20 mln = 250 mln

20*12 mln = 240 mln

Wartość firmy ukształtuje się w przedziale 240-250 mln +

ewentualna premia za kontrolę

Metody mnożnikowe (porównawcze)

Wycena może być dokonana na podstawie:

Porównywanych spółek notowanych na giełdzie (o

podobnym profilu produkcyjnym, profilu zadłużenia,

wielkości aktywów, wartości przychodów ze sprzedaży,

etc.)

Porównywalnych spółek, które były w ostatnim czasie

przejmowane, a dane odnośnie ceny przejęcia są

dostępne.

Porównanie

W pierwszym przypadku do porównania przyjmuje się

kapitalizację giełdową.

W drugim przypadku cena porównania stanowi wartość

przejęcia 100% akcji.

Wycena porównawcza opiera się na mnożnikach, czyli relacji rynkowej

wartości całej firmy lub też rynkowej wartości jej kapitału własnego do

wybranych parametrów finansowych.

W praktyce wykorzystuje się dwa rodzaje mnożników:

Mnożniki oparte na kapitale własnym:

C/Zn C/Zb

C/WK

C/CF

Mnożniki oparte na wartości całego przedsiębiorstwa:

(E+D)/EBIT

(E+D)/EBITDA

(E+D)/Przychody

Mnożniki wartości kapitałów własnych

Mnożniki te stosowane są gdy przedsiębiorstwa

porównywane są na podstawie zysku netto lub innych

parametrach budowanych na bazie zysku netto.

Mnożniki wartości całego przedsiębiorstwa

Mnożniki te stosowane są w przypadku porównania

przedsiębiorstw na podstawie przychodów ze sprzedaży

lub zysku operacyjnego, tzn. kategorii przynależnych

wszystkim grupom inwestorów finansujących działalność

firmy.

Inne mnożniki

Do wyceny mogą być wykorzystane inne mnożniki nie

będące zyskami lub przychodami, np.:

Liczba abonentów (firmy telekomunikacyjne),

Liczba pasażerów (linie lotnicze, autobusowe, koleje)

Liczba klientów (firmy świadczące usługi masowe),

Wolumen produkcji (firmy dostarczające specyficzny

rodzaj produktów),

Etapy realizacji metody porównawczej

1. Wybór porównywanych spółek

2. Wybór mnożników wyceny

3.Normalizacja wyników wycenianej firmy

4. Korekta o premię za kontrolę lub dyskonto za brak

płynności

Ad 1. Porównywalne spółki powinny charakteryzować się

podobieństwem w zakresie: zakresu działalności, branży, potencjału

wzrostu, efektywności operacyjnej, wielkości aktywów, struktury

kapitałowej.

Ad 2.Dobór parametru mnożnika powinien brać pod uwagę korelację

pomiędzy nim a wartością kapitału własnego (wartości firmy).

Ad 3. Korekta wyników o pozycje jednorazowe oraz nadzwyczajne oraz

zastosowanie tych samych zasad rachunkowości.

Ad 4. Korekta w zależności od tego czy przedsiębiorstwo jest trudne do

odsprzedania oraz czy będzie przejmowany jegopakiet większościowy

jego akcji.

Przykład wyceny (C/Z)

Wskaźnik C/Z dla porównywalnej firmy giełdowej wynosi

12.

Przedsiębiorstwo generuje zysk netto na poziomie 100

mln zł.

Na podstawie wskaźnika C/Z jego wartość wynosi zatem

1,2 mld zł.

(C/WK)

Średni wskaźnik C/WK dla porównywalnej firmy giełdowej

wynosi 3.

Wartość kapitału własnego przedsiębiorstwa wynosi 600

mln zł.

Na podstawie wskaźnika C/WK jego wartość wynosi

zatem 1,8 mld zł.

(D+E)/EBIT

W porównywalnej spółce giełdowej średnia wartość zysku

operacyjnego wynosi 400 mln, rynkowa wartość kapitału własnego

wynosi 1,1 mld zł, a średnia wartość długu 500 mln.

Stąd wskaźnik (E+D)/EBIT = 4

Wartość zysku operacyjnego dla wycenianego przedsiębiorstwa

wynosi 500 mln zł, a wartość długu wynosi 400 mln.

Stąd wartość przedsiębiorstwa wynosi 1,6 mld zł.

(D+E)/Przychody

W porównywalnej spółce giełdowej średnia wartość przychodów

wynosi 600 mln, rynkowa wartość kapitału własnego wynosi 1,1 mld

zł, a średnia wartość długu 500 mln.

Stąd wskaźnik (E+D)/Przychody = 2,67

Wartość przychodów dla wycenianego przedsiębiorstwa wynosi 650

mln zł, a wartość długu wynosi 400 mln.

Stąd wartość przedsiębiorstwa wynosi 1,336 mld zł

Inne metody wyceny - metody mieszane

Metoda berlińska

Metoda szwajcarska

Inne metody

Metoda berlińska

Metoda berlińska to tzw. Metoda wartości średniej.

Wartość przedsiębiorstwa według tej metody ustalana

jest jako średnia arytmetyczna z wartości majątku oraz

wartości dochodów.

E = (Em+Ed)/2

Metoda powinna być stosowana tylko wtedy gdy wartość

Ed>Em

Metoda berlińska

Jeżeli wartość majątku przedsiębiorstwa przewyższa jego

wartość dochodową, to wycena firmy powinna opierać się

albo jedynie na wartości dochodowej albo na wartości

likwidacyjnej majątku.

Jeżeli wartość dochodowa jest wyższa niż wartość średnia

ustalona na bazie wartości dochodowej i majątkowej, to

nadwyżka wyniku jest traktowana jako wartość firmy

(goodwill).

Metoda szwajcarska

Metoda szwajcarska jest metodą wyceny zbudowaną na

koncepcji metody berlińskiej.

E = (Em+2Ed)/3

KONIEC

Wyszukiwarka

Podobne podstrony:

Metody wyceny wartości firmy

Metody wyceny wartości firmy (wykłady)

Metody wyceny wartości firmy

Metody wyceny wartości środków trwałych Teresa MArtyniuk

Artykuł Metodyka wyceny wartosci wg koncepcji MDR

Wykład 8 VBM Metody wyceny wartości przedsieb 07 05 13

04 Budzik Nowodzinska Wartosc firmy a efektywnosc

Metody wyceny nieruchomości

Metody wyceny zasobów i walorów środowiska, Szkoła, Gospodarka a środowisko, Ćwiczenia, Dodatkowe in

Metody wyceny, METODY WYCENY PROJEKTÓW GOSPODARCZYCH

2014 03 30 Metody Wyceny Przedsiębiorstw ćwiczenia zadanieid 28536

Klient jako najważniejsza wartość firmy usługowej

Fw materialy do plikosekcji, KONSOLID, METODY WYCENY LOKAT DŁUGOOKRESOWYCH

Metody wyceny przedsiębiorstw

więcej podobnych podstron