Podatki i wielko

Podatki i wielko

ść

ść

szarej

szarej

strefy: Analiza

strefy: Analiza

nieparametryczna na

nieparametryczna na

podstawie Nowej Zelandii

podstawie Nowej Zelandii

Na

Na

podstawie

podstawie

: David E. A. Giles & Betty J. Johnson,

: David E. A. Giles & Betty J. Johnson,

Maj

Maj

2000

2000

Department

Department

of

of

Economics

Economics

,

,

University

University

of

of

Victoria,

Victoria,

Canada

Canada

Opracowali

Opracowali

: Monika

: Monika

Mroczek

Mroczek

, Adam

, Adam

Wo

Wo

ź

ź

ny

ny

Wst

Wst

ę

ę

p

p

Autorzy tekstu postanowili zbada

Autorzy tekstu postanowili zbada

ć

ć

zwi

zwi

ą

ą

zek

zek

mi

mi

ę

ę

dzy efektywn

dzy efektywn

ą

ą

stop

stop

ą

ą

opodatkowania a

opodatkowania a

wzgl

wzgl

ę

ę

dn

dn

ą

ą

wielko

wielko

ś

ś

ci

ci

ą

ą

szarej strefy,

szarej strefy,

Oszacowany zosta

Oszacowany zosta

ł

ł

model, maj

model, maj

ą

ą

cy

cy

symulowa

symulowa

ć

ć

skutki hipotetycznych zmian

skutki hipotetycznych zmian

podatkowych na rozmiar szarej strefy w

podatkowych na rozmiar szarej strefy w

Nowej Zelandii

Nowej Zelandii

Analiza zosta

Analiza zosta

ł

ł

a przeprowadzona za pomoc

a przeprowadzona za pomoc

ą

ą

nieparametrycznej regresji korzystaj

nieparametrycznej regresji korzystaj

ą

ą

c z

c z

danych z okresu 1968

danych z okresu 1968

-

-

1994

1994

Podstawy teoretyczne

Podstawy teoretyczne

Ju

Ju

ż

ż

pierwsze modele zak

pierwsze modele zak

ł

ł

ada

ada

ł

ł

y hipotez

y hipotez

ę

ę

o

o

dodatnim zwi

dodatnim zwi

ą

ą

zku miedzy wielko

zku miedzy wielko

ś

ś

ci

ci

ą

ą

stopy

stopy

opodatkowania a wielko

opodatkowania a wielko

ś

ś

ci

ci

ą

ą

szarej strefy

szarej strefy

Model

Model

Trandel

Trandel

&

&

Snow

Snow

wyr

wyr

ó

ó

ż

ż

nia dwa obszary,

nia dwa obszary,

pierwszy o dosy

pierwszy o dosy

ć

ć

niskim potencjalnym dochodzie,

niskim potencjalnym dochodzie,

co za tym idzie do

co za tym idzie do

ść

ść

niskimi p

niskimi p

ł

ł

aconymi podatkami.

aconymi podatkami.

(Przyjmujemy ze kary za uchylanie si

(Przyjmujemy ze kary za uchylanie si

ę

ę

od p

od p

ł

ł

acenia

acenia

podatku s

podatku s

ą

ą

proporcjonalne do wielko

proporcjonalne do wielko

ś

ś

ci

ci

niezap

niezap

ł

ł

aconego podatku). W takiej sytuacji sektor

aconego podatku). W takiej sytuacji sektor

ten ch

ten ch

ę

ę

tniej b

tniej b

ę

ę

dzie si

dzie si

ę

ę

stara

stara

ł

ł

uchyli

uchyli

ć

ć

od p

od p

ł

ł

acenia

acenia

podatku ze wzgl

podatku ze wzgl

ę

ę

du na relatywnie niski poziom

du na relatywnie niski poziom

kary, a drugi obszar odwrotnie.

kary, a drugi obszar odwrotnie.

Wst

Wst

ę

ę

p

p

cd

cd

.

.

Forma hipotezy jest dosy

Forma hipotezy jest dosy

ć

ć

skomplikowana gdy

skomplikowana gdy

ż

ż

np

np

. znak zwi

. znak zwi

ą

ą

zku mi

zku mi

ę

ę

dzy stop

dzy stop

ą

ą

podatkow

podatkow

ą

ą

i

i

stopniem uchylania si

stopniem uchylania si

ę

ę

od podatk

od podatk

ó

ó

w zale

w zale

ż

ż

y czy

y czy

przyj

przyj

ę

ę

te jest za

te jest za

ł

ł

o

o

ż

ż

enie o niech

enie o niech

ę

ę

ci ryzyka os

ci ryzyka os

ó

ó

b

b

p

p

ł

ł

ac

ac

ą

ą

cych podatki

cych podatki

Podstawowym problem jest dost

Podstawowym problem jest dost

ę

ę

pno

pno

ść

ść

danych

danych

dotycz

dotycz

ą

ą

cych rozmiaru szarej strefy

cych rozmiaru szarej strefy

Dane te s

Dane te s

ą

ą

szacowane raczej na podstawie

szacowane raczej na podstawie

warto

warto

ś

ś

ci "ukrytej" produkcji, ni

ci "ukrytej" produkcji, ni

ż

ż

na podstawie

na podstawie

wielko

wielko

ś

ś

ci

ci

łą

łą

cznej si

cznej si

ł

ł

y roboczej. Aby u

y roboczej. Aby u

ł

ł

atwi

atwi

ć

ć

mi

mi

ę

ę

dzynarodowe por

dzynarodowe por

ó

ó

wnania, liczby te zwykle s

wnania, liczby te zwykle s

ą

ą

odniesione jako stopa procentowa zmierzonego

odniesione jako stopa procentowa zmierzonego

GDP

GDP

w poni

w poni

ż

ż

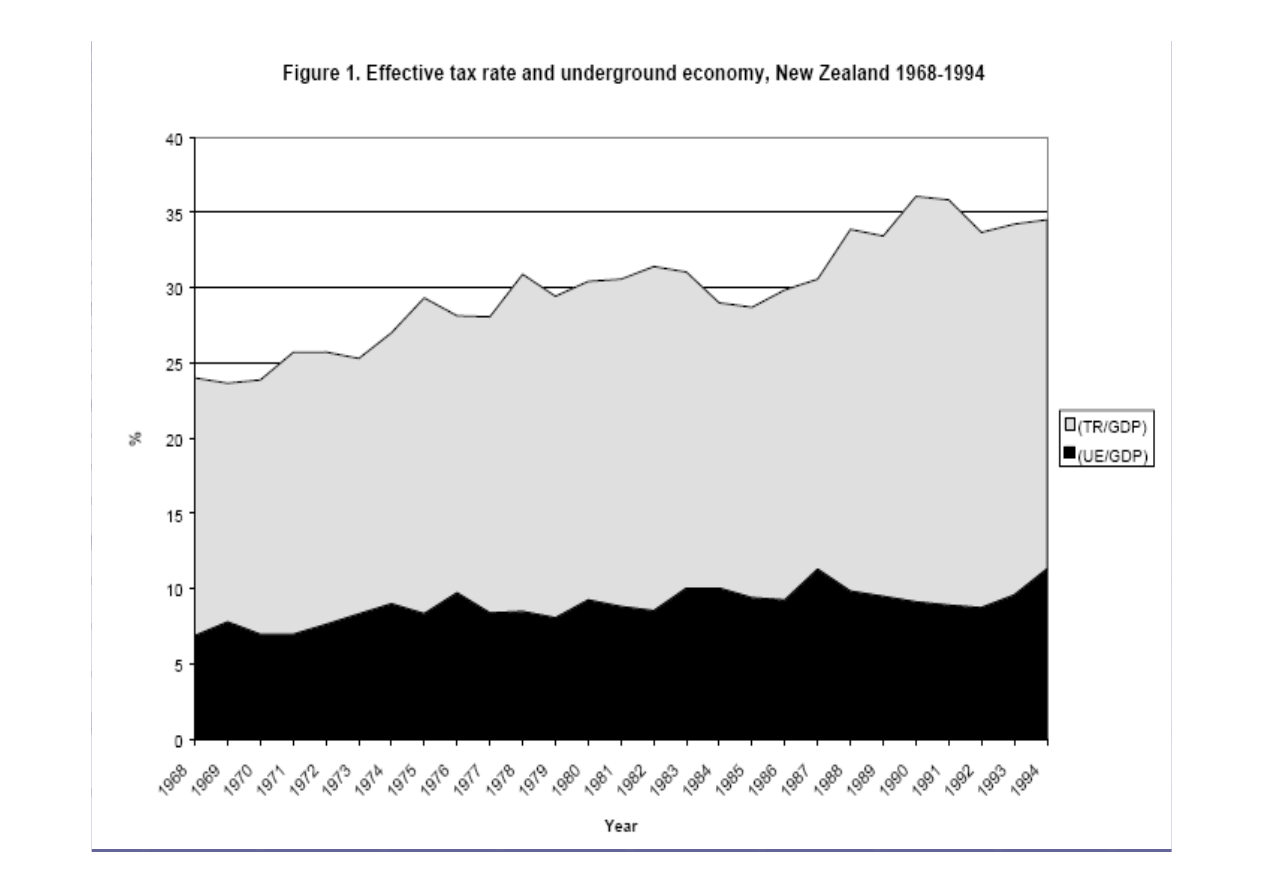

szym modelu rozmiar szarej strefy

szym modelu rozmiar szarej strefy

zosta

zosta

ł

ł

zdefiniowany jako (UE / GDP)

zdefiniowany jako (UE / GDP)

a efektywna stopa podatkowa jako:

a efektywna stopa podatkowa jako:

(TR / GDP),

(TR / GDP),

gdzie TR jest ca

gdzie TR jest ca

ł

ł

kowitym przychodem

kowitym przychodem

podatkowym

podatkowym

Wst

Wst

ę

ę

pne testy

pne testy

Przed rozpocz

Przed rozpocz

ę

ę

ciem estymacji

ciem estymacji

przeprowadzono nast

przeprowadzono nast

ę

ę

puj

puj

ą

ą

ce testy :

ce testy :

testy na stacjonarno

testy na stacjonarno

ść

ść

zmiennych

zmiennych

testy na

testy na

kointegracje

kointegracje

test na przyczynowo

test na przyczynowo

ść

ść

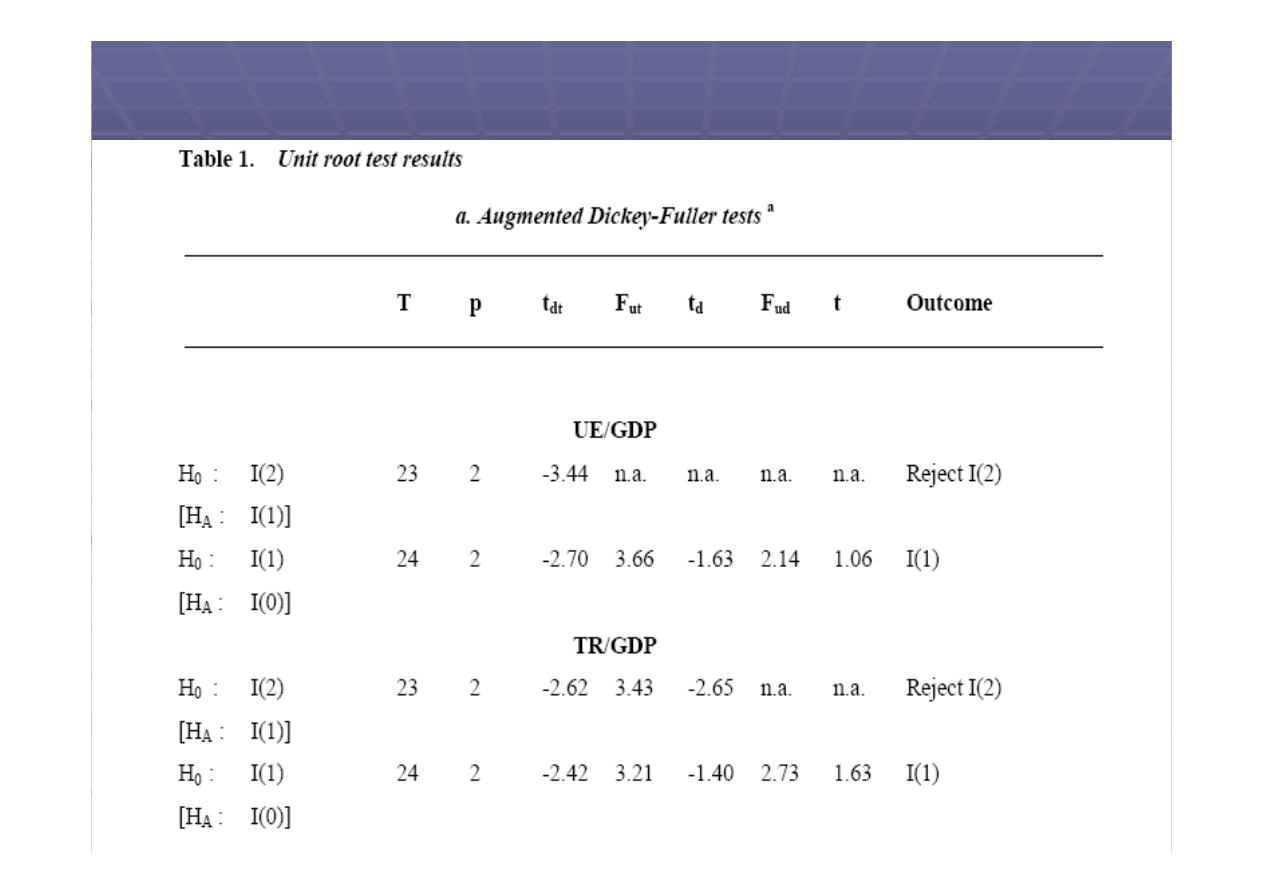

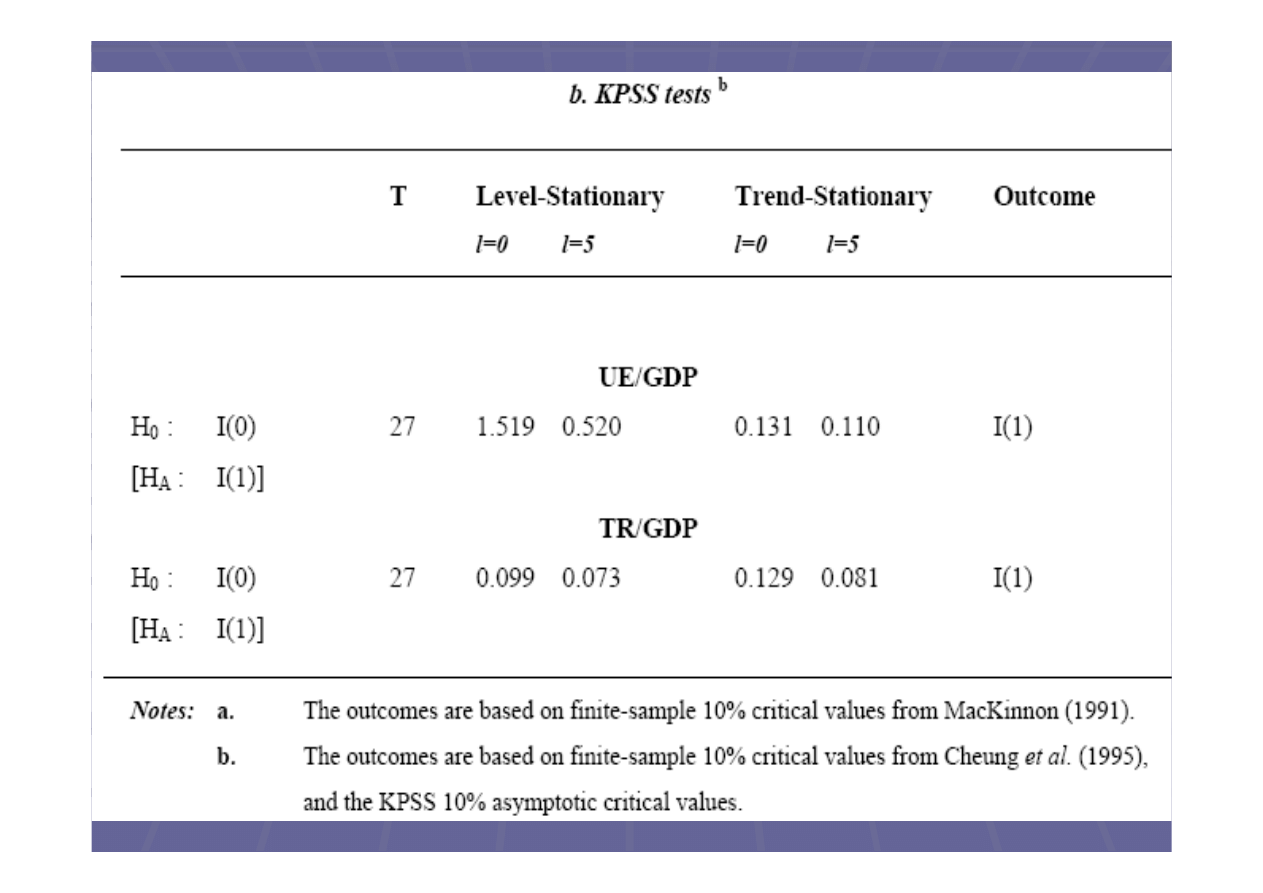

Testy na stacjonarno

Testy na stacjonarno

ść

ść

zmiennych

zmiennych

W powy

W powy

ż

ż

szej tabeli zosta

szej tabeli zosta

ł

ł

y przedstawione

y przedstawione

nast

nast

ę

ę

puj

puj

ą

ą

ce testy na stacjonarno

ce testy na stacjonarno

ść

ść

,

,

test

test

Dickey

Dickey

-

-

Fullera

Fullera

(ADF) sprawdzaj

(ADF) sprawdzaj

ą

ą

cego

cego

hipotez

hipotez

ę

ę

zerow

zerow

ą

ą

o niestacjonarno

o niestacjonarno

ś

ś

ci

ci

oraz

oraz

test

test

Kwiatowskiego

Kwiatowskiego

(KPSS) w kt

(KPSS) w kt

ó

ó

rym testuje

rym testuje

si

si

ę

ę

hipotez

hipotez

ę

ę

zerow

zerow

ą

ą

o stacjonarno

o stacjonarno

ś

ś

ci

ci

zmiennych .

zmiennych .

Przyj

Przyj

ę

ę

ty zosta

ty zosta

ł

ł

10% poziom istotno

10% poziom istotno

ś

ś

ci

ci

Testy

Testy

cd

cd

.

.

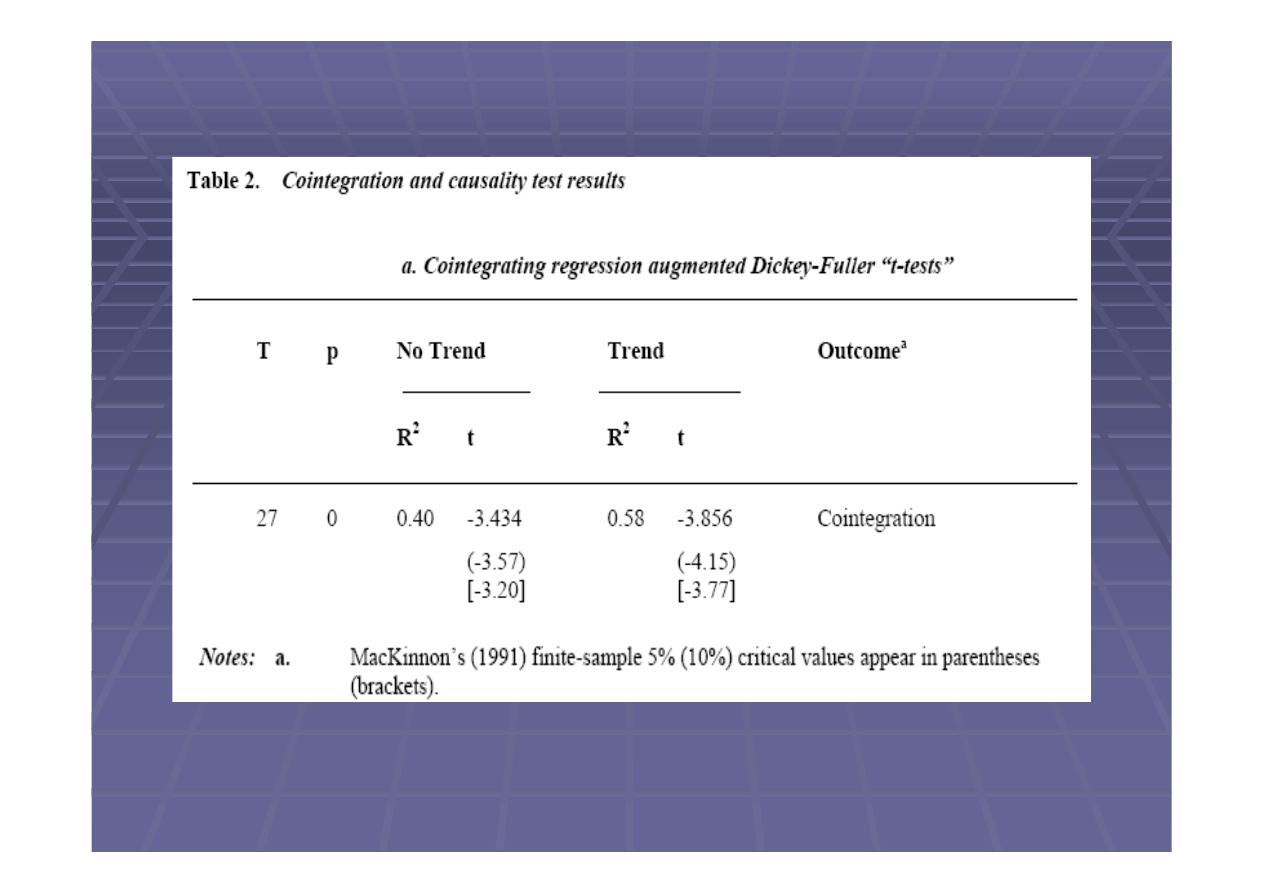

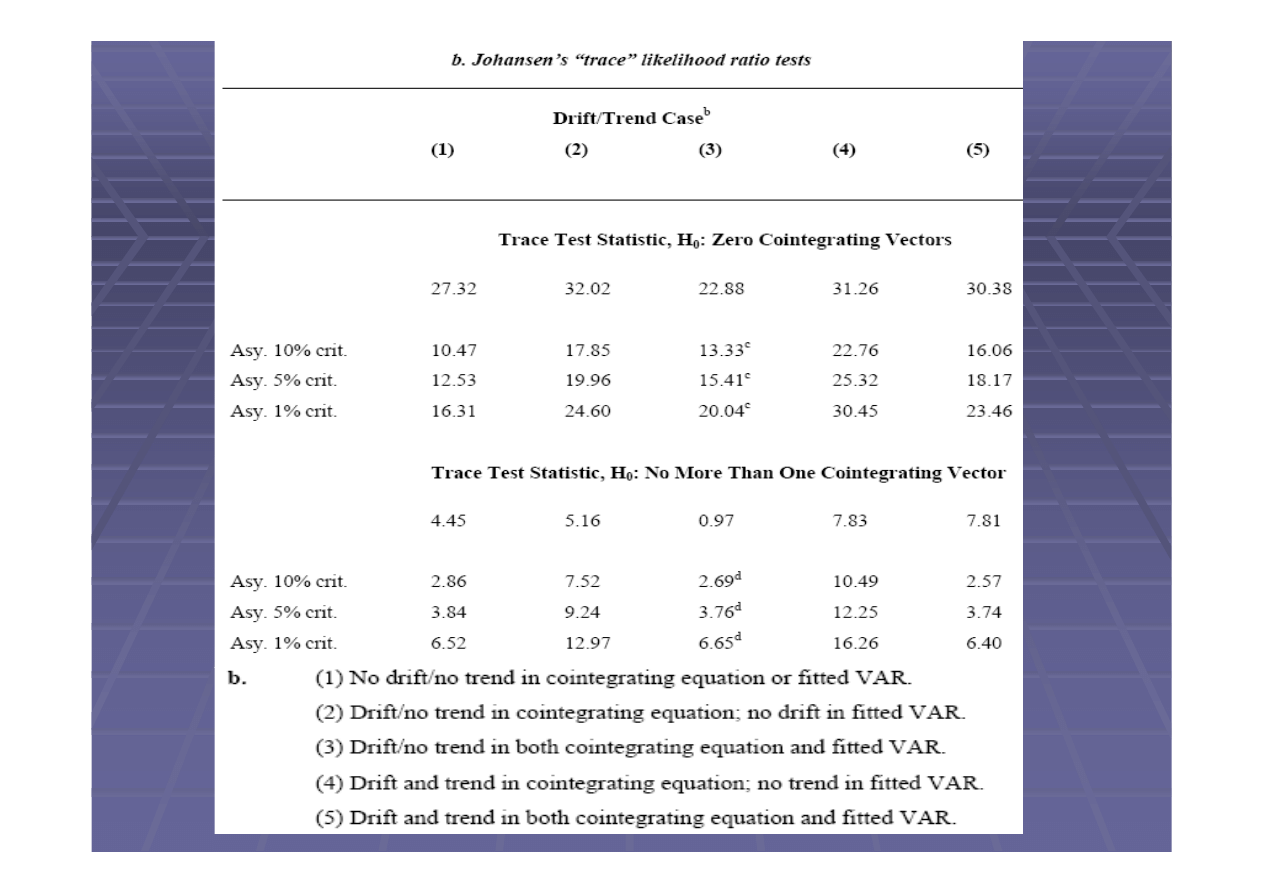

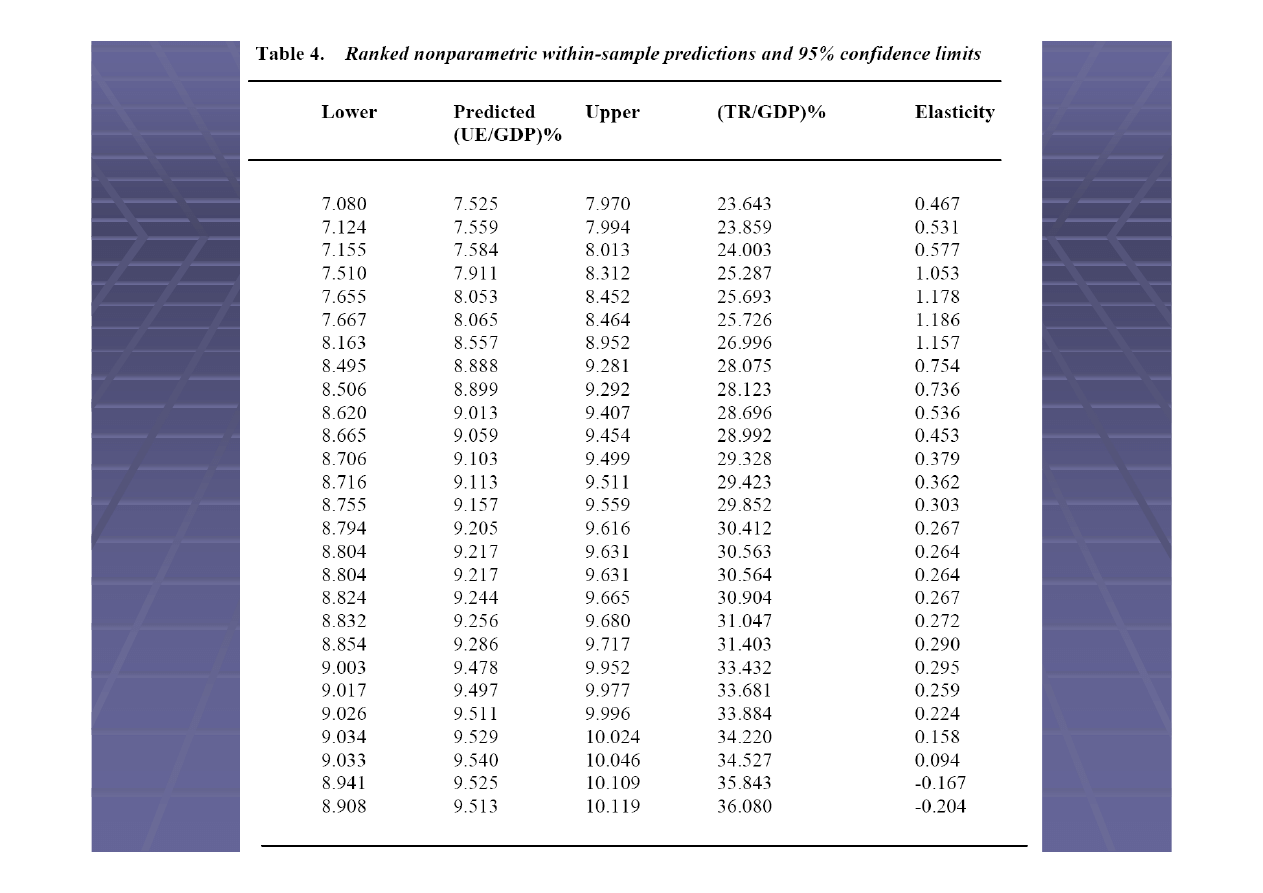

Wyniki uzyskane w Tabeli 1 wskazuj

Wyniki uzyskane w Tabeli 1 wskazuj

ą

ą

,

,

ż

ż

e zar

e zar

ó

ó

wno (UE / GDP) i (TR / GDP) s

wno (UE / GDP) i (TR / GDP) s

ą

ą

niestacjonarne, sensowne jest wi

niestacjonarne, sensowne jest wi

ę

ę

c

c

przetestowanie mo

przetestowanie mo

ż

ż

liwej

liwej

kointegracji

kointegracji

Powy

Powy

ż

ż

sze testy potwierdzaj

sze testy potwierdzaj

ą

ą

wyst

wyst

ę

ę

powanie

powanie

kointegracji

kointegracji

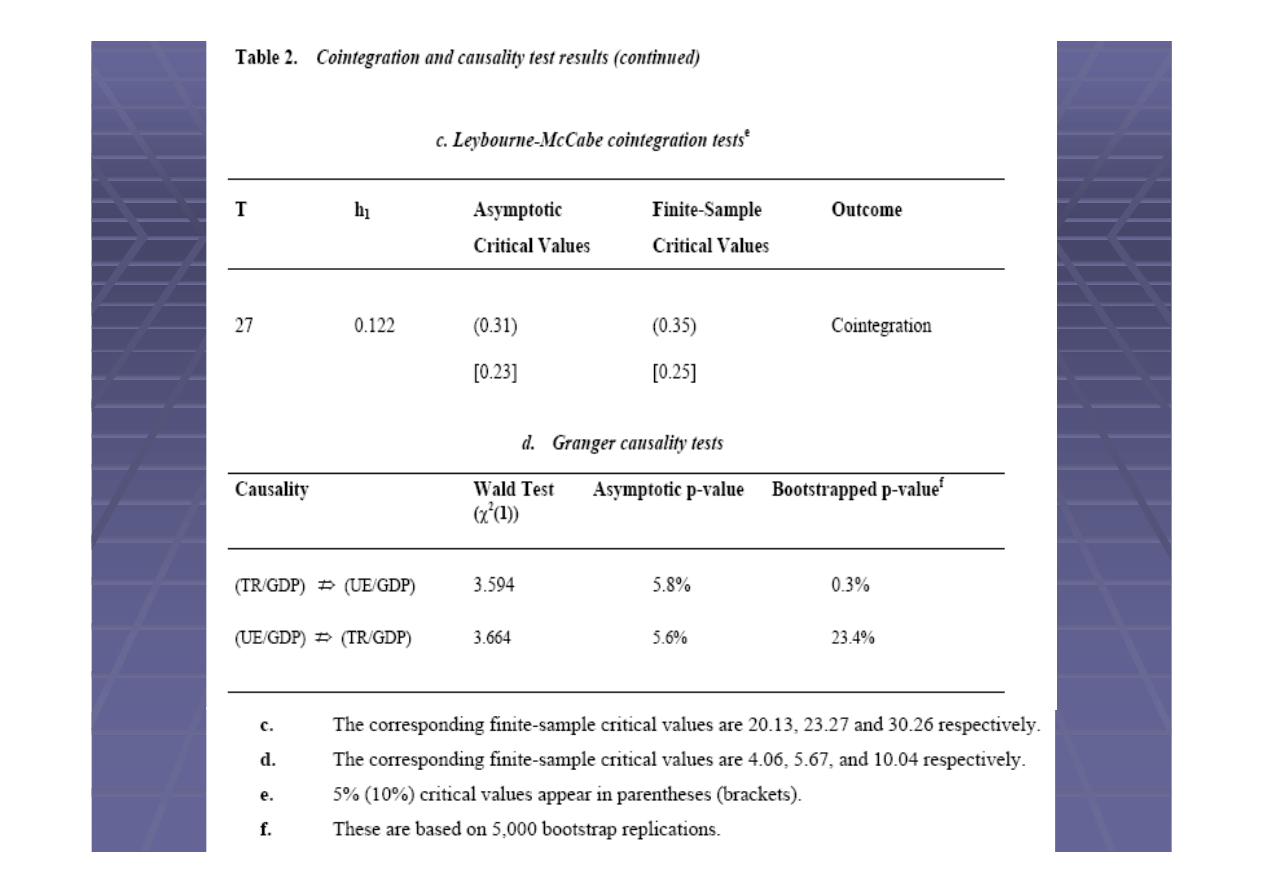

Przetestowano tak

Przetestowano tak

ż

ż

e przyczynowo

e przyczynowo

ść

ść

mi

mi

ę

ę

dzy

dzy

zmiennymi (UE / GDP) i (TR / GDP), u

zmiennymi (UE / GDP) i (TR / GDP), u

ż

ż

ywaj

ywaj

ą

ą

c

c

podej

podej

ś

ś

cia

cia

Toda

Toda

-

-

Yamamoto

Yamamoto

(1995). Wyniki

(1995). Wyniki

ś

ś

wiadcz

wiadcz

ą

ą

o przyczynowo

o przyczynowo

ś

ś

ci od drugiej

ci od drugiej

zmiennej do pierwszej , ale tylko ograniczony

zmiennej do pierwszej , ale tylko ograniczony

dow

dow

ó

ó

d odwrotnej przyczynowo

d odwrotnej przyczynowo

ś

ś

ci.

ci.

(potwierdza to empiryczny model z (UE /

(potwierdza to empiryczny model z (UE /

GDP) jako zmienn

GDP) jako zmienn

ą

ą

zale

zale

ż

ż

n

n

ą

ą

)

)

Estymacja

Estymacja

Forma funkcyjna

Forma funkcyjna

(UE/

(UE/

GDP)

GDP)

t

t

=

=

m{(TR

m{(TR

/

/

GDP)

GDP)

t

t

} +

} +

ε

ε

t

t

Gdzie

Gdzie

funkcja m

funkcja m

–

–

warunkowa

warunkowa

ś

ś

rednia

rednia

ε

ε

t

t

–

–

maj

maj

ą

ą

rozk

rozk

ł

ł

ad normalny, s

ad normalny, s

ą

ą

niezale

niezale

ż

ż

ne i

ne i

homoskedastyczne

homoskedastyczne

Spos

Spos

ó

ó

b estymacji

b estymacji

Estymacja r

Estymacja r

ó

ó

wnania przeprowadzona zosta

wnania przeprowadzona zosta

ł

ł

a

a

za pomoc

za pomoc

ą

ą

procedury NONPAR, kt

procedury NONPAR, kt

ó

ó

ra

ra

wykorzystuje estymator

wykorzystuje estymator

Nadaraya

Nadaraya

-

-

Watson`a

Watson`a

z normalnym j

z normalnym j

ą

ą

drem (

drem (

kernel

kernel

) i rozmiarem

) i rozmiarem

okna (

okna (

bandwidth

bandwidth

) wybranym za pomoc

) wybranym za pomoc

ą

ą

„

„

optymalnej

optymalnej

”

”

metody

metody

Silvermana

Silvermana

.

.

Przeprowadzone testy dowiod

Przeprowadzone testy dowiod

ł

ł

y, i

y, i

ż

ż

wyniki

wyniki

nie s

nie s

ą

ą

w szczeg

w szczeg

ó

ó

lny spos

lny spos

ó

ó

b wra

b wra

ż

ż

liwe na

liwe na

wyb

wyb

ó

ó

r j

r j

ą

ą

dra oraz rozmiaru okna.

dra oraz rozmiaru okna.

Inne formy funkcyjne

Inne formy funkcyjne

Aby upewni

Aby upewni

ć

ć

si

si

ę

ę

czy ta prosta forma

czy ta prosta forma

funkcyjna jest odpowiednia, autorzy brali

funkcyjna jest odpowiednia, autorzy brali

r

r

ó

ó

wnie

wnie

ż

ż

pod uwag

pod uwag

ę

ę

takie zmienne jak wzrost

takie zmienne jak wzrost

realnego GDP oraz op

realnego GDP oraz op

ó

ó

ź

ź

nione zmienne

nione zmienne

UE/GDP i TR/GDP.

UE/GDP i TR/GDP.

Ż

Ż

adna z nowo utworzonych form funkcyjnych

adna z nowo utworzonych form funkcyjnych

nie zosta

nie zosta

ł

ł

a wskazana jako ta lepsza przez

a wskazana jako ta lepsza przez

standardowe kryteria informacyjne, wi

standardowe kryteria informacyjne, wi

ę

ę

c

c

oszacowany zosta

oszacowany zosta

ł

ł

podstawowy model.

podstawowy model.

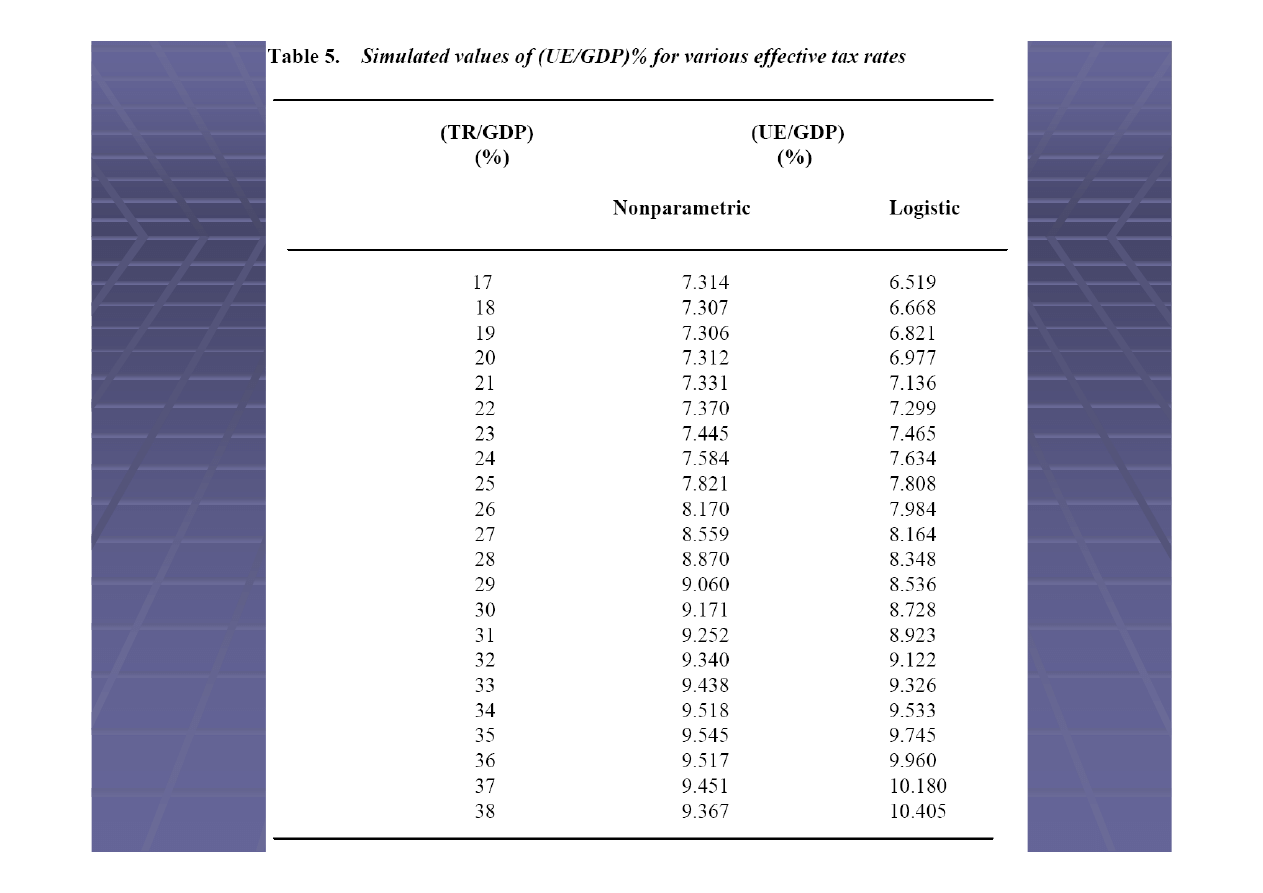

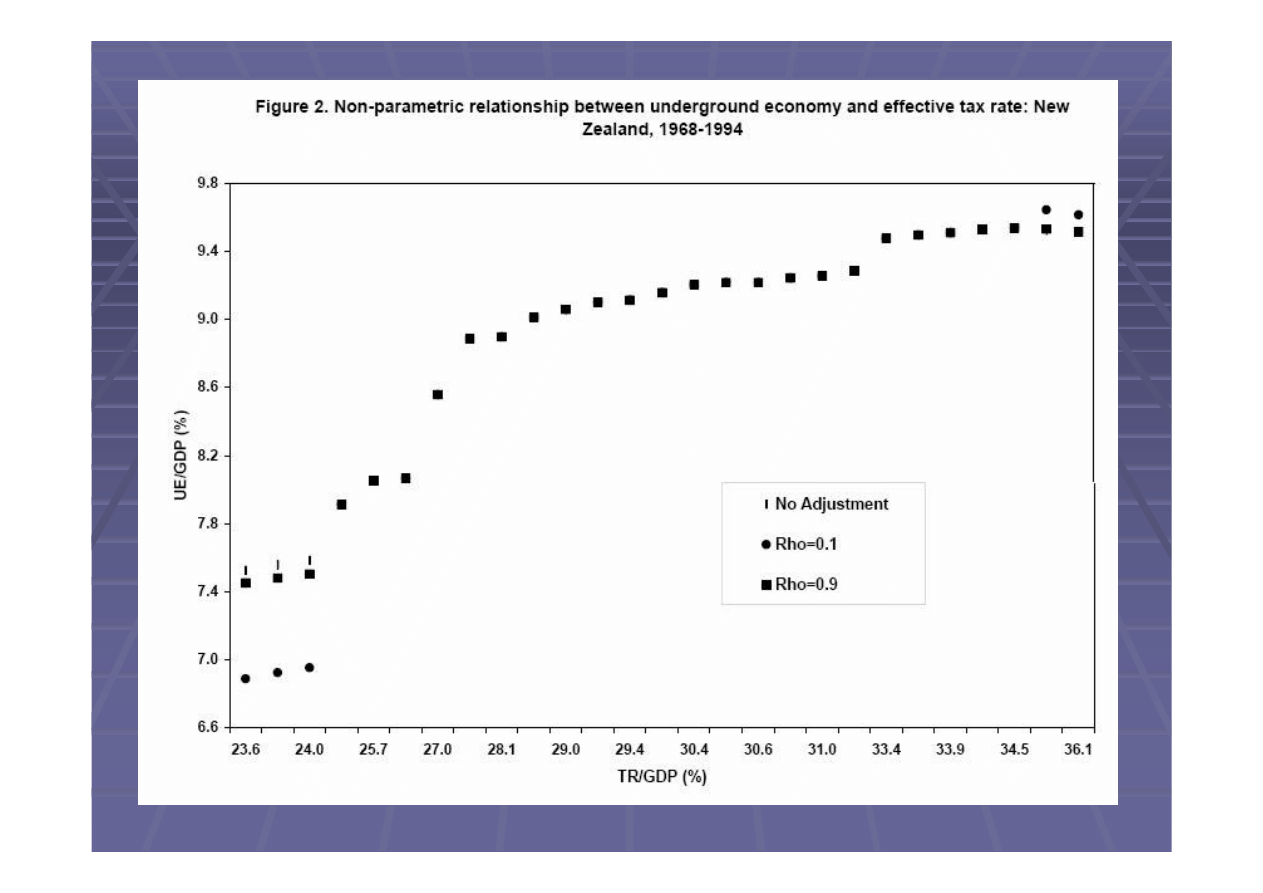

Wyniki estymacji

Wyniki estymacji

Bandwidth

Bandwidth

Parameter

Parameter

0.548

0.548

R2 (

R2 (

Adjusted

Adjusted

R2)

R2)

0.492 (0.428)

0.492 (0.428)

Cross

Cross

-

-

Validation

Validation

Mean

Mean

Square

Square

Error

Error

0.794

0.794

AIC (SC) [FPE]

AIC (SC) [FPE]

0.842 (1.016) [0.844]

0.842 (1.016) [0.844]

Durbin

Durbin

-

-

Watson

Watson

Statistic

Statistic

1.433

1.433

Runs

Runs

Test,

Test,

Normal

Normal

Statistic

Statistic

(

(

p

p

-

-

value

value

)

)

-

-

0.975

0.975

(0.330)

(0.330)

Coefficient

Coefficient

of

of

Skewness

Skewness

(Standard

(Standard

Deviation

Deviation

)

)

0.956

0.956

(0.448)

(0.448)

Coefficient

Coefficient

of

of

Excess

Excess

Kurtosis

Kurtosis

(Standard

(Standard

Deviation

Deviation

)

)

0.665

0.665

(0.872)

(0.872)

Jarque

Jarque

-

-

Bera

Bera

,

,

Chi

Chi

-

-

Square

Square

, asy.

, asy.

χ

χ

2(2) (

2(2) (

p

p

-

-

value

value

)

)

3.681

3.681

(0.159)

(0.159)

Chi

Chi

-

-

Square

Square

Goodness

Goodness

of

of

Fit, asy.

Fit, asy.

χ

χ

2(3) (

2(3) (

p

p

-

-

value

value

)

)

6.094

6.094

(0.107)

(0.107)

Analiza reszt

Analiza reszt

Testy LM

Testy LM

LM(1), asy. Standard

LM(1), asy. Standard

Normal

Normal

(

(

p

p

-

-

value

value

)

)

1.006 (0.157)

1.006 (0.157)

LM(2), asy. Standard

LM(2), asy. Standard

Normal

Normal

(

(

p

p

-

-

value

value

)

)

0.208 (0.418)

0.208 (0.418)

LM(3), asy. Standard

LM(3), asy. Standard

Normal

Normal

(

(

p

p

-

-

value

value

)

)

0.205 (0.419)

0.205 (0.419)

LM(4), asy. Standard

LM(4), asy. Standard

Normal

Normal

(

(

p

p

-

-

value

value

)

)

0.152 (0.440)

0.152 (0.440)

Test FRESET

Test FRESET

AIC (SC) [FPE]

AIC (SC) [FPE]

0.842 (1.016) [0.844]

0.842 (1.016) [0.844]

FRESETS(1)a: AIC (SC) [FPE]

FRESETS(1)a: AIC (SC) [FPE]

0.995 (1.479) [1.016]

0.995 (1.479) [1.016]

FRESETS(2)a: AIC (SC) [FPE]

FRESETS(2)a: AIC (SC) [FPE]

1.110 (2.086) [1.215]

1.110 (2.086) [1.215]

FRESETS(3)a: AIC (SC) [FPE]

FRESETS(3)a: AIC (SC) [FPE]

1.330 (2.395) [1.333]

1.330 (2.395) [1.333]

Wniosek

Wniosek

Istnieje zgodno

Istnieje zgodno

ść

ść

pomi

pomi

ę

ę

dzy poziomem

dzy poziomem

opodatkowania niezb

opodatkowania niezb

ę

ę

dnym z punktu

dnym z punktu

widzenia wzrostu gospodarczego, a

widzenia wzrostu gospodarczego, a

opodatkowania z punktu widzenia

opodatkowania z punktu widzenia

problemu powi

problemu powi

ę

ę

kszaj

kszaj

ą

ą

cej si

cej si

ę

ę

szarej

szarej

strefy.

strefy.

Dzi

Dzi

ę

ę

kujemy za

kujemy za

uwag

uwag

ę

ę

Document Outline

- Podatki i wielkość szarej strefy: Analiza nieparametryczna na podstawie Nowej Zelandii

- Wstęp

- Podstawy teoretyczne

- Wstęp cd.

- Wstępne testy

- Testy na stacjonarność zmiennych

- Testy cd.

- Forma funkcyjna

- Sposób estymacji

- Inne formy funkcyjne

- Wyniki estymacji

- Testy LM

- Test FRESET

- Wniosek

- Dziękujemy za uwagę

Wyszukiwarka

Podobne podstrony:

nieparametryczne v2 streszczeni Nieznany

hipotezy nieparametryczne 13 01 Nieznany

Podstawy zarzadzania (prezentac Nieznany

2 Flow chart&procedura prezenta Nieznany

Jak pisac i tworzyc prezentacje Nieznany (2)

jak pisac i tworzyc prezentacje Nieznany (4)

e 8D com komentarze cz1 v2 id 1 Nieznany

bayes v2 prezentacja

I 3 Frezarka obwiedniowa v2 id Nieznany

Podziekowanie za udana prezenta Nieznany

Zaproszenie do sklepu na prezen Nieznany

17 02 2012 emerytury prezentacj Nieznany

Zwrot zbyt drogiego prezentu 2 Nieznany

jak pisac i tworzyc prezentacje Nieznany (3)

od Bollanda do Deminga prezenta Nieznany

więcej podobnych podstron