Instrumenty finansowe

Łukasz Szydełko

Plan prezentacji

1.

Przypomnienie podstawowych wiadomości na temat akcji,

obligacji, kontraktów terminowych i opcji)

2.

Prawne aspekty rachunkowości instrumentów finansowych

3.

Pojęcie instrumentów finansowych

4.

Klasyfikacja instrumentów finansowych według RMF

Aktywa finansowe przeznaczone do obrotu

Pożyczki udzielone i należności własne

Aktywa finansowe utrzymywane do terminu wymagalności

Aktywa finansowe dostępne do sprzedaży

5.

Wycena instrumentów finansowych

6.

Prezentacja instrumentów finansowych w sprawozdaniu

finansowym

Literatura

1.

Rozporządzenie MF z dnia 12 grudnia 2001 r. w sprawie szczegółowych

zasad uznawania, metod wyceny, zakresu ujawniania i sposobu

prezentacji instrumentów finansowych (Dz.U. 2001, nr 149, poz.1674)

2.

Międzynarodowe Standardy Rachunkowości 2001, IASC, Londyn 2001

(MSR 32, MSR 39)

3.

Helin A., Sztuczyńska H., Wasilewska J., Rachunkowość instrumentów

finansowych, ODDK, Gdańsk 2003.

4.

Gos W., Bachor A., Rachunkowość instrumentów finansowych, Szczecin

2003

Akcje

•Definicja akcji

– Instrument finansowy o charakterze własnościowym.

– Posiadacz akcji (akcjonariusz) jest współwłaścicielem

podmiotu emitującego akcje.

– Podmiotem emitującym akcje jest spółka akcyjna.

– Stronami kontraktu są:

• emitent akcji,

• posiadacz akcji (akcjonariusz).

– Oprócz prawa własności akcja może dawać inne prawa

związane z akcją.

Akcje

•Definicja akcji - c.d.

– Innymi prawami związanymi z akcją mogą być:

• prawo do dywidendy

(prawo do udziału w zyskach spółki),

• prawo poboru

(prawo do zakupu akcji nowej emisji po cenie emisyjnej),

• prawo do głosu na walnym zgromadzeniu akcjonariuszy,

• prawo do udziału w masie upadłościowej spółki w razie jej upadłości.

(Powyższe prawa nie muszą dotyczyć wszystkich akcji.)

Akcje

•Cel emisji akcji

– Pozyskanie kapitału na sfinansowanie

przedsięwzięć inwestycyjnych.

– Kapitał pozyskany z emisji akcji zalicza się

do kapitału własnego spółki

(część kapitału własnego pochodząca z emisji

akcji

to kapitał akcyjny).

Akcje

•Wartość akcji

– Wartość nominalna (par value)

• wielkość kapitału akcyjnego przypadająca na jedną akcję.

– Wartość emisyjna

• cena, po jakiej akcja sprzedawana jest w momencie emisji jej

pierwszemu posiadaczowi.

– Wartość księgowa (book value)

• wartość aktywów netto spółki przypadająca na jedną akcję.

– Wartość rynkowa

• cena, po jakiej akcja jest kupowana i sprzedawana na rynku.

(najważniejsza miara wartości akcji)

Akcje

•Prawo do dywidendy

– Prawo do dywidendy to jedno z najważniejszych praw przysługujących

akcjonariuszom.

– Spółka, która osiąga zysk dokonuje podziału zysku netto na:

• zysk zatrzymany (retained earning),

• zysk podzielony, czyli tzw. dywidendę (dividend).

– Potoczne rozumienie dywidendy:

• wielkość dywidendy przypadającej na jedną akcję.

Akcje

•Prawo do dywidendy - c.d.

– Decyzja o podziale zysku

• Kto podejmuje?

– walne zgromadzenie akcjonariuszy.

• Problem:

– im większy zysk zatrzymany,

tym większy kapitał własny,

a więc i większe możliwości finansowania przedsięwzięć inwestycyjnych;

– im mniejszy zysk zatrzymany,

tym większa dywidenda,

a więc i większy (bieżący) dochód akcjonariuszy.

Akcje

•Prawo do dywidendy - c.d.

– Daty związane z dywidendą:

• data walnego zgromadzenia akcjonariuszy,

• dzień ustalenia prawa do dywidendy,

• data wypłaty dywidendy.

Akcje

•Prawo poboru

– Do czego uprawnia?

• Do zakupu akcji nowej emisji

przez posiadacza akcji starej emisji

po ustalonej cenie emisyjnej,

z reguły niższej niż rynkowa.

– Prawo poboru można traktować jako formę rekompensaty dla

posiadaczy akcji starej emisji za to, że po dokonaniu nowej emisji przez

spółkę liczba akcji się zwiększa, a więc udział dotychczasowych

posiadaczy akcji we własności spółki uległby zmniejszeniu, jeśli nie

zakupiliby oni akcji nowej emisji.

Akcje

•Prawo poboru - c.d.

– Przykład

• Po pierwszej emisji

– Liczba akcji pierwszej emisji: 1 mln (szt.).

– Obecna wartość rynkowa jednej akcji: 30 PLN.

– Wartość rynkowa spółki: 30 mln PLN.

• Spółka potrzebuje dodatkowo 5 mln PLN na sfinansowanie pewnego

przedsięwzięcia; zapadła decyzja: nowa emisja.

• Warunki nowej emisji:

– Cena emisyjna: 25 PLN.

– Liczba akcji nowej emisji: 200 000 (szt.).

– Liczba starych akcji przypadających na jedną nową: 5 (szt.).

Akcje

•Prawo poboru - c.d.

– Przykład - c.d.

• Załóżmy, że spółka emituje tyle praw poboru,

ile jest akcji starej emisji.

Prawa te otrzymują dotychczasowi akcjonariusze.

To znaczy, że:

jedna akcja starej emisji zawiera jedno prawo poboru.

• Ile praw poboru potrzeba, aby mieć możliwość

zakupienia jednej akcji nowej emisji

(po ustalonej korzystnej cenie emisyjnej)?

– 5 praw poboru uprawnia do zakupu 1 akcji nowej emisji.

Akcje

•Prawo poboru - c.d.

– Daty związane z prawem poboru

• data decyzji o nowej emisji,

• data ustalenia prawa poboru,

• data ustania prawa poboru

Najważniejsza data.

Wszyscy inwestorzy, którzy w tym

dniu posiadają akcje, uzyskują

prawo poboru.

Akcje

•Prawo poboru - c.d.

– Co inwestor może zrobić z posiadanym prawem poboru?

• sprzedać je,

» prawo poboru jest instrumentem finansowym i może (choć nie musi) być

przedmiotem osobnego obrotu,

• skorzystać z prawa poboru, zakupując akcje nowej emisji po cenie

emisyjnej,

• trzymać prawo poboru aż do dnia jego ustania (nie skorzystać z prawa

poboru)

» jest to zwykle wariant nieatrakcyjny, gdyż cena emisyjna wyznaczana jest na

poziomie niższym niż cena rynkowa.

Akcje

•Akcje zwykłe i uprzywilejowane

– Najważniejszy sposób klasyfikacji akcji to podział na:

• akcje zwykłe,

• akcje uprzywilejowane.

– Czego może dotyczyć uprzywilejowanie?

• dywidendy,

• prawa głosu na walnym zgromadzeniu akcjonariuszy,

• prawa udziału w masie upadłościowej spółki.

Akcje

•Akcje zwykłe i uprzywilejowane

– Akcja uprzywilejowana co do dywidendy

• Posiadacz ma prawo do stałej (zazwyczaj) dywidendy,

niezależnie od:

– sytuacji finansowej spółki, w tym wyniku finansowego,

– decyzji walnego zgromadzenia akcjonariuszy

(decyzja WZA w sprawie dywidendy dotyczy tylko

akcji zwykłych oraz akcji uprzywilejowanych pod innym względem, ale nie

uprzywilejowanych co do dywidendy).

Akcje

•Akcje zwykłe i uprzywilejowane

– Akcja uprzywilejowana co do głosu na WZA

• Posiadacz ma prawo do więcej niż 1 głosu na WZA.

Jest to nie więcej niż 5 głosów.

Akcje

•Akcje zwykłe i uprzywilejowane

– Akcja uprzywilejowana co do prawa udziału w masie upadłościowej

• Posiadacz ma pierwszeństwo przed zwykłymi akcjonariuszami (oraz

akcjonariuszami inaczej uprzywilejowanymi) jeśli chodzi o jego udział w

majątku spółki w razie ogłoszenia jej upadłości

.

Oczywiście nie zmienia to faktu,

że w pierwszej kolejności zaspokajane

są roszczenia Skarbu Państwa

oraz dawców kapitału obcego.

Akcje

• Najczęściej wykorzystywane wskaźniki

charakteryzujące akcje - c.d.

– Zysk przypadający na jedną akcję (earning per

share, EPS):

EPS = E / N.

– Dywidenda przypadająca na jedną akcję:

D = E(1-f) / N.

– Wskaźnik cena-zysk (price-earnings ratio, P/E):

(P/E) = P / EPS.

Przy czym:

E - zysk netto,

N - liczba wyemitowanych akcji

f - wskaźnik zatrzymania,

E(1-f) - zysk zatrzymany,

P - cena rynkowa jednej akcji

.

Akcje

• Najczęściej wykorzystywane wskaźniki

charakteryzujące akcje - c.d.

– Stopa dywidendy (dividend yield, DY):

DY = D / P.

– Wskaźnik wypłaty dywidendy (payout ratio):

(1-f) = D / EPS.

– Wskaźnik pokrycia dywidendy (cover ratio):

CR = EPS / D.

Przy czym:

D - dywidenda przypadająca na jedną akcję,

P - cena rynkowa jednej akcji,

EPS - zysk netto przypadający na jedną akcję

.

lub:

(1-f)

= E(1-f) / E ,

ale taki zapis byłby

zapisem tożsamości

.

Akcje

• Najczęściej wykorzystywane wskaźniki

charakteryzujące akcje - c.d.

– Wskaźnik cena-wartość księgowa (price-book value

ratio):

P / BV,

gdzie:

P - cena rynkowa jednej akcji,

BV - wartość księgowa jednej akcji.

Przypomnijmy, że wartość księgowa

akcji to jest wartość aktywów netto

spółki przypadająca na jedną akcję.

Akcje

• Interpretacja wybranych wskaźników

– Wskaźnik cena-zysk (P/E)

• Jeden ze wskaźników najczęściej analizowanych

przez inwestorów.

• Najczęściej interpretowany następująco:

– Gdy jego wartość jest niska, to akcja jest tania (jeśli uwzględnić zysk netto spółki

przypadający na jedną akcję), a więc jej zakup jest atrakcyjną inwestycją. Z kolei jeśli

wskaźnik (P/E) jest wysoki, to akcja jest „droga” w stosunku do przypadającego na nią zysku.

• Niekiedy możliwa jest też jednak inna interpretacja:

– Wysoki wskaźnik (P/E) może świadczyć, że spółka rozwija się

i rynek oczekuje wzrostu zysku netto spółki w przyszłości, oraz że oczekiwania te zostały już

częściowo odzwierciedlone w cenie akcji.

Akcje

• Interpretacja wybranych wskaźników

– Wskaźnik cena-zysk (P/E) - c.d.

• Częsty problem przy interpretacji wskaźnika (P/E):

– zysk netto - pochodzi z przeszłości:

» zwykle: zannualizowany zysk z ostatniego kwartału,

» rzadziej: zannualizowany zysk z ostatniego półrocza,

» czasem: zysk z ostatniego roku.

– Cena rynkowa - aktualna cena rynkowa akcji w chwili wyznaczania wskaźnika.

– Może to powodować, że tak obliczony wskaźnik (P/E) jest dezinformujący.

• Propozycja rozwiązania:

– Prognoza zysku netto zamiast zysku historycznego.

Akcje

• Interpretacja wybranych wskaźników

– Stopa dywidendy (DY)

• Do kogo adresowana?

– Przede wszystkim do inwestorów długoterminowych.

• Im wyższa, tym akcja atrakcyjniejsza jako inwestycja

długoterminowa

(jeżeli akcję potraktować jako inwestycję o charakterze

zbliżonym do depozytu bankowego, czy też obligacji).

- czyli jako inwestycję

przynoszącą (raczej) stabilne dochody

w regularnych odstępach czasu

.

Akcje

• Interpretacja wybranych wskaźników

– Wskaźnik wypłaty i wskaźnik pokrycia dywidendy

• Informuje o zdolności spółki do wypłacania dywidendy.

• Interpretacja wskaźnika wypłaty dywidendy i wskaźnika pokrycia dywidendy

jest dokładnie odwrotna:

– niski wskaźnik wypłaty i wysoki wskaźnik pokrycia oznacza,

że uzyskiwany przez spółkę zysk netto daje jej większą możliwość zrealizowania

zadeklarowanego planu wypłaty dywidendy,

niż by to było w sytuacji wysokiego wskaźnika wypłaty i niskiego wskaźnika

pokrycia dywidendy).

Akcje

• Kwity depozytowe

– Definicja kwitu depozytowego (depository receipt)

• Kwit depozytowy jest instrumentem finansowym, który:

– jest emitowany przez instytucję finansową pewnego kraju,

– reprezentuje określoną liczbę akcji pewnej spółki, zdeponowanych w banku w

kraju, w którym znajduje się ta spółka,

– może być przedmiotem obrotu na giełdzie w innym kraju niż kraj spółki (a także

kraj emitenta tego instrumentu finansowego),

– daje jego posiadaczowi prawa wynikające z akcji, na które jest wystawiony, czyli

np.:

» prawo do dywidendy,

» prawo poboru akcji nowej emisji,

» prawo głosu na walnym zgromadzeniu akcjonariuszy.

Akcje

• Kwity depozytowe

– Najbardziej znane kwity depozytowe:

• amerykańskie kwity depozytowe

(ADR, American Depository Receipts),

• globalne kwity depozytowe

(GDR, Global Depository Receipts).

(umożliwiające spółce wejście na

więcej niż jeden rynek zagraniczny)

Akcje

• Rynek akcji w Polsce

– Prawo regulujące obrót akcjami w Polsce:

• Prawo o publicznym obrocie papierami wartościowymi

» ustawa z dnia 21 sierpnia 1997 r. z późn. zmianami,

Dz.U. Nr 118, poz. 754 i Nr 141, poz. 945, z 1998 r.,

najnowsze zmiany:

Dz.U. z 2004 r. Nr 64, poz. 594, Nr 91, poz. 871, Nr 96, poz. 959,

Nr 116, poz. 1205,Nr 146, poz.1546.

• Kodeks handlowy

Akcje

• Rynek akcji w Polsce

– Rodzaje rynku publicznego:

• Rynek giełdowy

– Akcje są notowane na Giełdzie Papierów Wartościowych

w Warszawie

• Rynek pozagiełdowy:

– Akcje są notowane na rynku regulowanym CeTo

(obecnie: „MTS-CeTO S.A.”,

dawniej: „Centralna Tabela Ofert S.A.”)

Obligacje

• Definicja obligacji

– Obligacja (bond) - ogólnie

• Instrument finansowy będący instrumentem dłużnym (wierzycielskim).

• Występują dwie strony kontraktu:

– emitent,

– posiadacz.

• Emitent - strona która zaciąga kredyt,

• Posiadacz - strona, udzielająca kredytu.

• Emitent jest zobowiązany do wykupu obligacji.

• Ponadto - jeżeli obligacja nie jest tak zwana obligacją zerokuponową -

emitent płaci odsetki posiadaczowi.

Obligacje

• Definicja obligacji

– Obligacja - c.d.

• Obligacja jest to instrument finansowy, w przypadku

którego

emitent zobowiązuje się do zapłacenia posiadaczowi

w określonym terminie

ustalonej sumy (tzw. wartości nominalnej)

oraz (ewentualnie) odsetek.

Obligacje

• Podstawowe charakterystyki obligacji

– Termin wykupu (maturity)

• Czas, po upływie którego posiadacz otrzymuje od

emitenta wartość nominalną obligacji.

• Po upływie terminu wykupu obligacja traci ważność.

• W przypadku obligacji z opcją wcześniejszego wykupu

jest to przedział czasu między najwcześniejszym a

ostatecznym terminem wykupu.

Obligacje

• Podstawowe charakterystyki obligacji

– Wartość nominalna (par value, face value, nominal value)

• Kwota płacona posiadaczowi po upływie terminu wykupu.

• Obligacja w momencie emisji jest sprzedawana po cenie emisyjnej, która

może być (i często jest) różna od wartości nominalnej)

• Następnie obligacja może być przedmiotem obrotu na rynku wtórnym

(giełdowym lub pozagiełdowym), gdzie jest sprzedawana i kupowana

po cenie rynkowej. Cena rynkowa może być niższa, równa lub wyższa

od wartości nominalnej.

Obligacje

• Podstawowe charakterystyki obligacji

– Odsetki ((coupons), oprocentowanie (interest))

• Odsetki są zazwyczaj wyrażone za pomocą stopy odsetek (oprocentowania

obligacji).

• Stopa odsetek podawana jest jako procent wartości nominalnej.

• Stopa odsetek podawana jest w skali rocznej.

• Odsetki mogą być płacone w okresach rocznych lub innych niż roczne (np. w

USA często co pół roku).

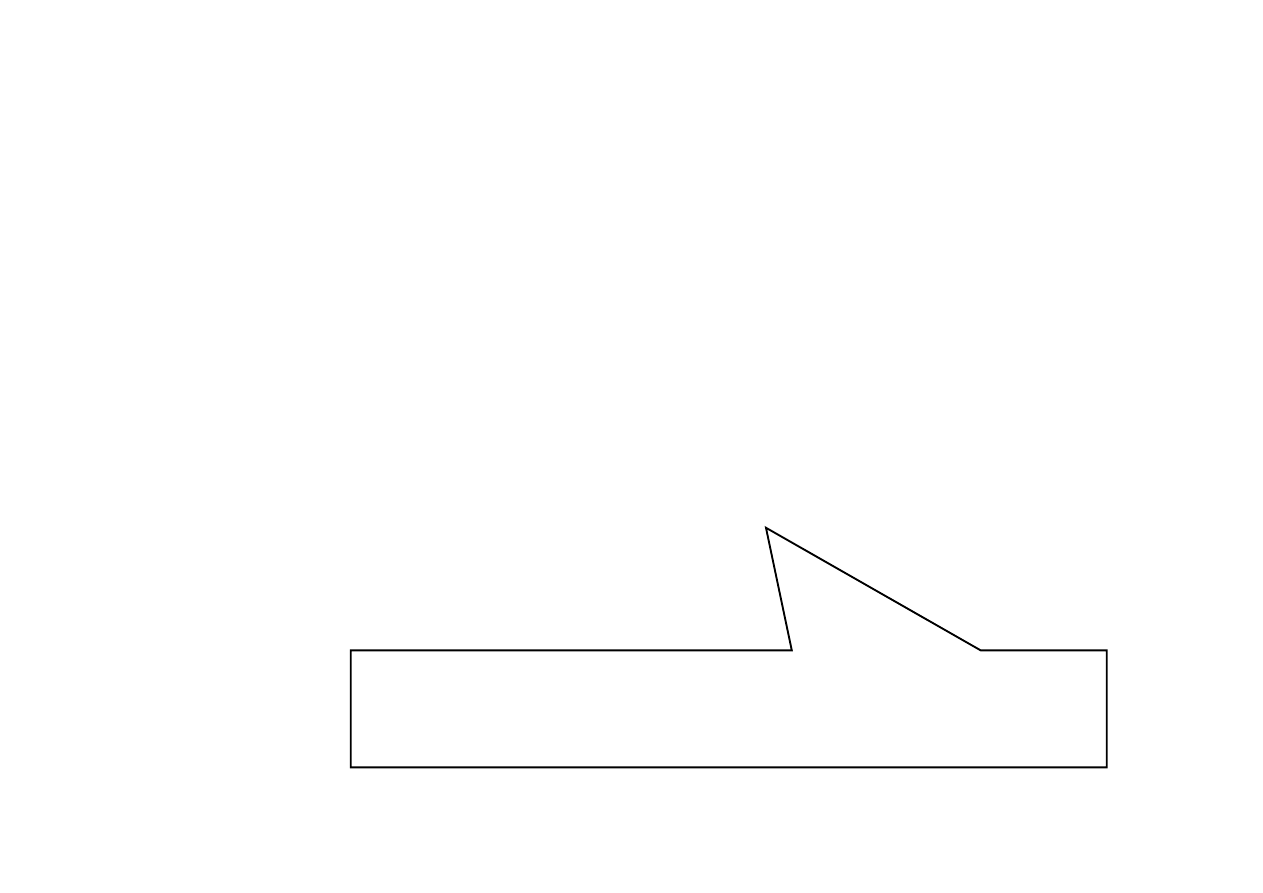

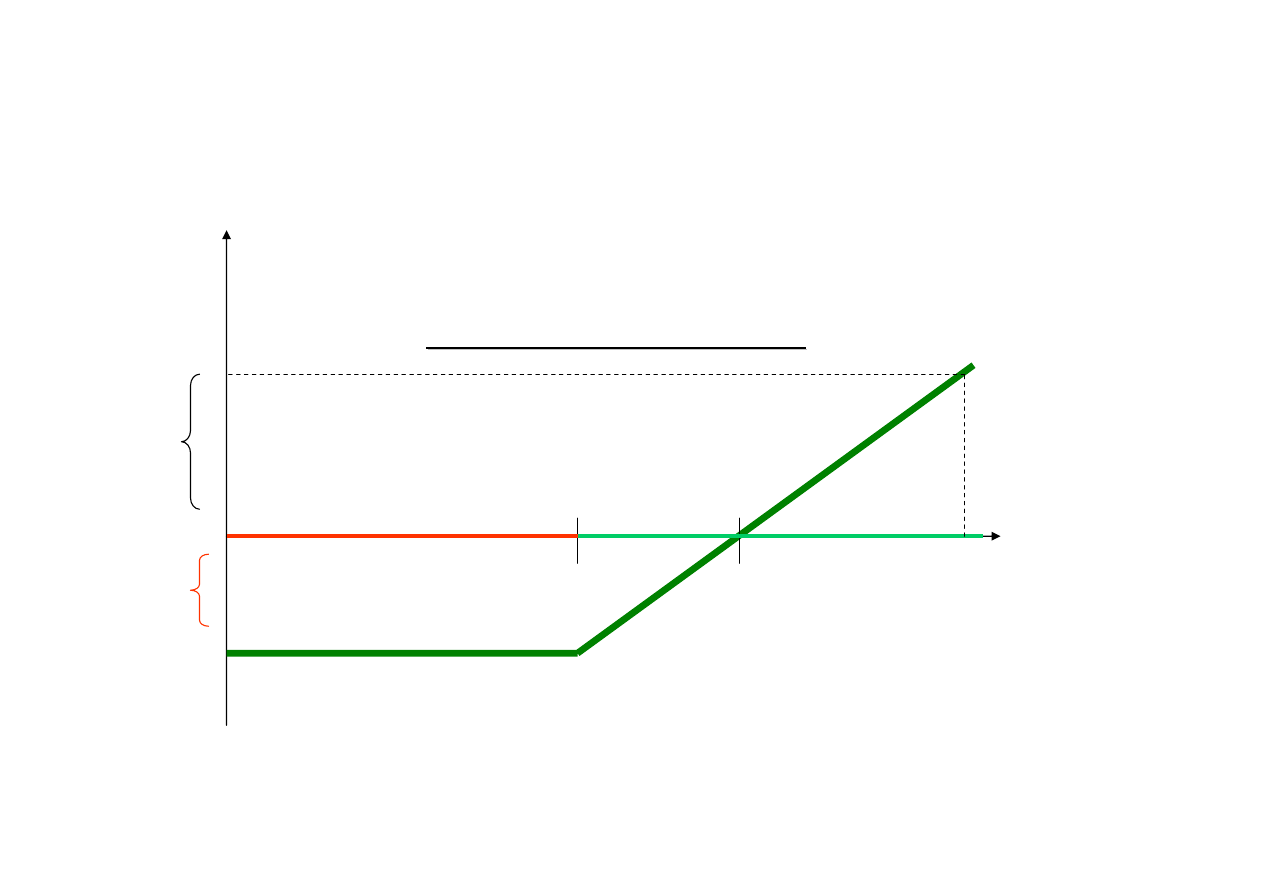

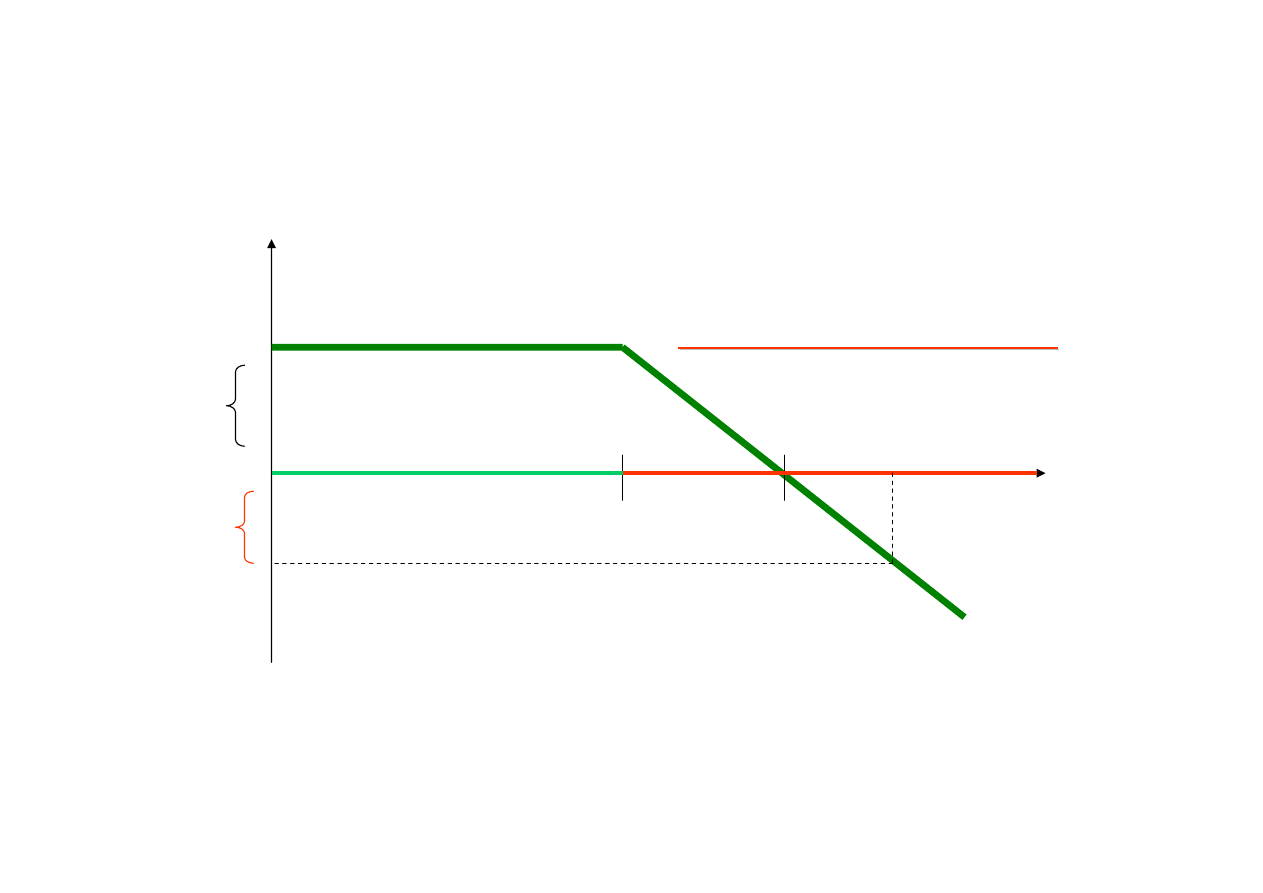

• Przepływy pieniężne obligacji o stałym oprocentowaniu (posiadacz):

P

B

I

I

I

I

N+I

czas

Obligacje

• Podstawowe charakterystyki obligacji

– Oprocentowanie - c.d.

• Ze względu na oprocentowanie obligacje dzielimy na:

– obligacje o stałym oprocentowaniu (fixed interest bonds),

– obligacje o zmiennym oprocentowaniu (floating rate notes),

– obligacje zerokuponowe (zero coupon bonds).

Obligacje

• Podstawowe charakterystyki obligacji

– Stopa dochodu obligacji

(stopa dochodu w okresie do wykupu

- yield to maturity (YTM))

• Stopa dochodu YTM jest to stopa dochodu z inwestycji polegającej na zakupie

obligacji po cenie P,

przetrzymaniu jej do terminu wykupu

oraz reinwestowaniu dochodów

uzyskanych w okresie posiadania obligacji

po stopie YTM aż do terminu wykupu.

• Inaczej: taka stopa, jaką należałoby wykorzystać do dyskontowania wszystkich

dodatnich przepływów pieniężnych

z obligacji, aby suma tych zdyskontowanych przepływów pieniężnych była równa cenie

P (wewnętrzna stopa zwrotu).

Obligacje

• Rodzaje obligacji

– Ze względu na oprocentowanie:

• obligacje o stałym oprocentowaniu (fixed interest bonds),

• obligacje o zmiennym oprocentowaniu (floating rate

notes),

• obligacje zerokuponowe (zero coupon bonds).

– Ze względu na emitenta:

• obligacje skarbowe (treasury bonds)

• komunalne (municipal bonds),

• przedsiębiorstw (corporate bonds).

Obligacje

• Rodzaje obligacji - c.d.

– Ze względu na dodatkowe prawa przysługujące

posiadaczowi i emitentowi:

• klasyczne obligacje dłużne (wierzycielskie) - bez

wbudowanych opcji

(plain vanilla bonds),

• obligacje zamienne (convertible bonds),

• obligacje z opcją wykupu na żądanie emitenta (callable

bonds),

• obligacje z opcją wykupu na żądanie posiadacza

(puttable bonds)

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje zamienne

• Dają prawo posiadaczowi do zamiany w ustalonym okresie (zwykle

rozpoczynającym się później niż dzień emisji)

na akcje emitenta.

• Czasem prawo do zamiany obligacji może dotyczyć innego instrumentu

finansowego niż akcja emitenta.

• Podstawowa charakterystyka:

– współczynnik zamiany (conversion ratio).

• Obligacja zamienna jest złożona z dwóch instrumentów:

– zwykłej obligacji (klasycznej obligacji),

– prawa do zamiany.

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje zamienne - c.d.

• Czasem jeszcze bardziej złożona:

– klasyczna obligacja,

– prawo do zamiany,

– prawo emitenta do wcześniejszego wykupu obligacji, o ile cena

akcji przekroczy pewien próg.

Zabezpiecza emitenta przed nieakceptowalnie wysoką stratą,

jaka wynikałaby z obowiązku dokonania zamiany obligacji na akcje,

gdyby wartość akcji wzrosła bardziej niż przewidywano.

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje zamienne - c.d.

• Wartość obligacji zamiennej a wartość klasycznej obligacji

– ponieważ prawo do zamiany otrzymuje posiadacz,

obligacja zamienna ma większą wartość niż klasyczna obligacja o tych samych

pozostałych charakterystykach.

– Różnicą jest wartość prawa do zamiany.

• W przypadku obligacji zamiennej z opcja przedterminowego wykupu przez

emitenta

– wartość prawa do zamiany zwiększa wartość obligacji,

– wartość opcji wykupu na żądanie emitenta zmniejsza wartość obligacji.

P

conv.

= P

B

+ C

conv.

- C

call

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje z opcją wykupu na żądanie emitenta

• Dają emitentowi prawo wcześniejszego wykupu (przed terminem wykupu)

przy ustalonej cenie.

• Podstawowe charakterystyki:

– cena wykupu (przy wcześniejszym wykupie),

– okres, w którym może nastąpić wcześniejszy wykup

(zwykle nie pokrywa się z całym okresem od emisji do terminu wykupu)

• Obligacja callable jest złożona z dwóch instrumentów:

– klasycznej obligacji,

– prawa emitenta do wcześniejszego wykupu.

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje z opcją wykupu na żądanie emitenta - c.d.

• Wartość obligacji z opcją wykupu na żądanie emitenta

a wartość klasycznej obligacji

– ponieważ prawo do wcześniejszego wykupu otrzymuje emitent,

obligacja callable ma mniejszą wartość niż klasyczna obligacja

o tych samych pozostałych charakterystykach.

– Różnicą jest wartość prawa do wcześniejszego wykupu.

P

callable

= P

B

- C

call

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje z opcją wykupu na żądanie posiadacza

• Dają posiadaczowi prawo wcześniejszego wykupu (przed terminem wykupu)

przy ustalonej cenie.

• Podstawowe charakterystyki:

– cena wykupu (przy wcześniejszym wykupie),

– okres, w którym może nastąpić wcześniejszy wykup

(zwykle nie pokrywa się z całym okresem od emisji do terminu wykupu)

• Obligacja puttable jest złożona z dwóch instrumentów:

– klasycznej obligacji,

– prawa posiadacza do wcześniejszego wykupu.

Obligacje

• Rodzaje obligacji - c.d.

– Obligacje z opcją wykupu na żądanie posiadacza - c.d.

• Wartość obligacji z opcją wykupu na żądanie posiadacza

a wartość klasycznej obligacji

– ponieważ prawo do wcześniejszego wykupu otrzymuje posiadacz,

obligacja puttable ma większą wartość niż klasyczna obligacja

o tych samych pozostałych charakterystykach.

– Różnicą jest wartość prawa do wcześniejszego wykupu.

P

puttable

= P

B

+ C

put

Obligacje

• Rynek obligacji w Polsce

– Akty prawne

• Ustawa o obligacjach

• Prawo o publicznym obrocie papierami wartościowymi

– Zasady (dotyczy przedsiębiorstw i samorządów lokalnych)

• Wartość emitowanych obligacji nie może być większa niż:

– 50% kapitału własnego lub zakładowego, funduszu statutowego, nie obciążonego

zobowiązaniami,

– 20% planowanych rocznych przychodów gminy.

• Dopuszcza się możliwość zwiększenia wartości emisji, pod warunkiem

uzyskania gwarancji banku lub innej jednostki gospodarczej.

Obligacje

• Rynek obligacji w Polsce

– Zasady emisji - c.d.

• Środki uzyskane z emisji obligacji można przeznaczyć

tylko

na określone w obligacji cele.

Obligacje

• Rynek obligacji w Polsce

– Obligacje skarbowe

• Rola

– pokrywanie deficytu budżetowego i zobowiązań społecznych Skarbu Państwa.

• Rodzaje obligacji skarbowych

– hurtowe

» dla dużych podmiotów, sprzedawane w drodze przetargu,

– detaliczne

» adresowane głównie do osób fizycznych / gospodarstw domowych,

sprzedawane za pośrednictwem biur maklerskich.

Obligacje

• Rynek obligacji w Polsce

– Obligacje skarbowe - c.d.

• Obligacje hurtowe:

– dwuletnie zerokuponowe (OK),

– pięcioletnie o stałym oprocentowaniu (PS),

– dziesięcioletnie o stałym oprocentowaniu (DZ),

– dziesięcioletnie o zmiennym oprocentowaniu (DZ).

• Obligacje detaliczne:

– dwuletnie o stałym oprocentowaniu (DOS),

– trzyletnie o zmiennym oprocentowaniu (TZ),

– czteroletnie indeksowane (COI).

Obligacje

• Rynek obligacji w Polsce

– Obligacje skarbowe - c.d.

• Oznaczenia:

– Litery - rodzaj, np. TZ - trzylatnia o zmiennym oprocentowaniu,

– Cyfry - termin wykupu:

dwie pierwsze - miesiąc,

dwie kolejne - rok,

– np.:

COI0509 - czteroletnie oszczędnościowe indeksowane obligacje

o terminie wykupu w maju 2009 r.

(dokładne daty wykupu podane w liście emisyjnym;

w tym akurat przypadku obligację można przedstawić

do wykupu w okresie od 2 do 31 maja 2009 r.)

Obligacje

• Rynek obligacji w Polsce

– Rynek wtórny

• GPW

– skarbowe hurtowe,

– przedsiębiorstw

(obecnie pięciu dużych spółek spółek z polskiego rynku oraz Europejskiego Banku

Inwestycyjnego z siedzibą w Luksemburgu).

• CeTO (spółka MTS - CeTO)

– Rynek MTS Poland - rynek hurtowy funkcjonujący w ramach Systemu Dealerów Skarbowych

Papierów Wartościowych zorganizowanego przez Ministerstwo Finansów,

– Rynek CeTO - regulowany rynek pozagiełdowy - hurtowy rynek instrumentów dłużnych

głównie dla instytucji finansowych; notowane obligacje skarbowe, komunalne i

przedsiębiorstw.

Obligacje

• Rynek obligacji w Polsce

– Obligacje skarbowe - c.d.

• Przykład indeksowania odsetek w czteroletniej oszczędnościowej obligacji

indeksowanej COI0509:

– Stopa procentowa dla danego okresu odsetkowego jest obliczana na podstawie stopy

wzrostu cen towarów i usług konsumpcyjnych, przyjmowanej dla 12 miesięcy i ogłaszanej

przez

Prezesa Głównego Urzędu Statystycznego

w miesiącu poprzedzającym

pierwszy miesiąc danego okresu odsetkowego,

powiększonej w pierwszym okresie odsetkowym o marżę

w wysokości 2,0%,

a w następnych okresach odsetkowych

o stałą marżę w wysokości 3,0%.

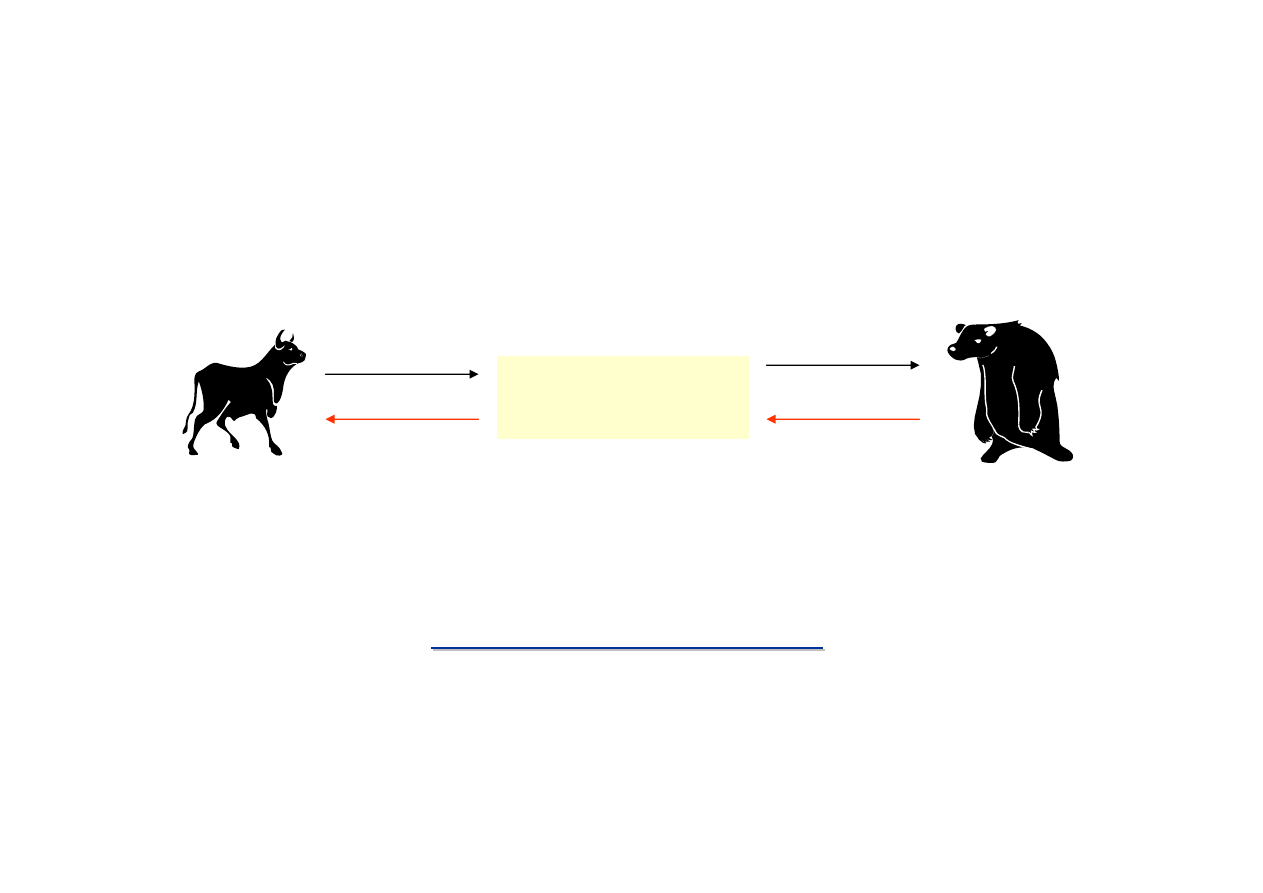

Kontrakt terminowy -

jest to umowa, w

której dwie strony zobowiązują się do

zawarcia w ustalonym okresie w przyszłości

transakcji po ustalonej cenie dotyczącej

przyszłej wartości instrumentu bazowego (np.

indeksu, akcji, waluty)

Kontrakty terminowe -

przypomnienie

Izba

Izba

rozrachunkowa

rozrachunkowa

Kupuj

Kupuj

ą

ą

cy

cy

(pozycja długa)

Sprzedaj

Sprzedaj

ą

ą

cy

cy

(pozycja krótka)

symetria zobowi

symetria zobowi

ą

ą

za

za

ń

ń

(gwarantuje rozliczenia)

(gwarantuje rozliczenia)

Kontrakty terminowe -

przypomnienie

Otwarcie pozycji:

¾

¾

kupno kontraktu terminowego

kupno kontraktu terminowego

(pozycja d

(pozycja d

ł

ł

uga)

uga)

¾

¾

sprzeda

sprzeda

ż

ż

kontraktu terminowego

kontraktu terminowego

(pozycja kr

(pozycja kr

ó

ó

tka)

tka)

Zamknięcie pozycji:

¾

¾

przyj

przyj

ę

ę

cie

cie

pozycji odwrotnej

pozycji odwrotnej

na tej samej serii kontraktu

na tej samej serii kontraktu

Kontrakty terminowe -

przypomnienie

inwestor zarabia na wzroście instrumentu podstawowego

inwestor traci na spadku instrumentu podstawowego

zysk

zysk

strata

strata

instrument

instrument

podstawowy

podstawowy

(np. WIG20)

(np. WIG20)

Kontrakty terminowe -

przypomnienie

Liniowy profil wyp

Liniowy profil wyp

ł

ł

aty!

aty!

Kontrakty terminowe -

przypomnienie

inwestor zarabia na spadku instrumentu podstawowego

inwestor traci na wzroście instrumentu podstawowego

Instrument

Instrument

podstawowy

podstawowy

(np. WIG20

(np. WIG20

)

)

zysk

zysk

strata

strata

Liniowy profil wyp

Liniowy profil wyp

ł

ł

aty!

aty!

miejsce występowania – rynek giełdowy (ryzyko w

kontrakcie w większości przejmuje giełda)

instrument standaryzowany

zależność ceny kontraktu od ceny instrumentu

podstawowego

możliwość zamknięcia pozycji w dowolnym momencie

lub przytrzymania kontraktu do czasu wygaśnięcia

depozyty zabezpieczające

marking-to-market (codzienne rozliczanie pieniężne)

dzienny limit zmian cen

Kontrakty terminowe -

przypomnienie

OPCJE

OPCJE

-przypomnienie

Opcje - przypomnienie

Opcja jest to instrument dający nabywcy prawo do:

kupna (opcja call) lub sprzedaży (opcja put)

w przyszłym, określonym z góry, terminie

po określonej z góry cenie wykonania

instrumentu podstawowego dla tej opcji (np.

akcji, indeksu, waluty, towaru)

Opcje - przypomnienie

Nabywca opcji za swoje prawo płaci sprzedawcy opcji

(wystawcy) premię opcyjną (cenę opcji)

W zamian za premię wystawca przyjmuje

zobowiązanie do:

– sprzedaży instrumentu podstawowego (w przypadku

opcji call)

– kupna instrumentu podstawowego (w przypadku

opcji sprzedaży)

na żądanie posiadacza opcji

Rozliczenie wykonania opcji może następować przez:

dostawę instrumentu podstawowego

lub

rozliczenie różnicy między ceną instrumentu

podstawowego (cena rozliczeniowa) a ceną

wykonania; wypłatę kwoty rozliczenia

Instrumentem podstawowym w opcjach na WIG20

jest indeks WIG20

Opcje na indeks rozliczane są pieniężnie

Opcje - przypomnienie

Opcje na GPW są opcjami typu

europejskiego (mogą być wyłącznie

wykonane w dniu wygaśnięcia)

Wykonanie w dniu wygaśnięcia jest

automatyczne

Opcje - przypomnienie

Opcje są przedmiotem obrotu giełdowego,

więc można zamknąć swoją pozycję w

dowolnym dniu do dnia wygaśnięcia włącznie

poprzez zawarcie transakcji przeciwstawnej,

tzn:

– wystawienie opcji tej samej serii, gdy

wcześniej opcja została nabyta

– nabycie opcji tej samej serii, gdy wcześniej

opcja została wystawiona

Opcje - przypomnienie

cena jaką musi zapłacić nabywca opcji jej wystawcy w

zamian za prawo, które posiada w wyniku nabycia

opcji

stanowi wynagrodzenie wystawcy za przyjęcie na

siebie zobowiązania

PREMIA OPCYJNA STANOWI:

maksymalny możliwy zysk wystawcy opcji

maksymalną możliwą stratę nabywcy opcji

Opcje - przypomnienie

Indeks WIG20 podawany jest w punktach, więc

notowanie opcji również odbywa się w punktach.

Premia opcyjna jest ceną opcji wyrażoną w złotych.

Cena opcji (premia opcyjna) = Kurs Opcji * 10 zł (mnożnik)

np.

kurs opcji = 18 pkt.

cena opcji na GPW = 180 zł (tyle płaci nabywca za opcję z

kursem 18 pkt.)

Opcje - przypomnienie

Opcje - przypomnienie

Nabywca (strona d

Nabywca (strona d

ł

ł

uga)

uga)

Nabywc

Nabywc

ą

ą

mo

mo

ż

ż

e by

e by

ć

ć

ka

ka

ż

ż

dy

dy

inwestor

inwestor

Nabywca nie musi wnosi

Nabywca nie musi wnosi

ć

ć

depozytu

depozytu

zabezpieczaj

zabezpieczaj

ą

ą

cego

cego

Nabywca z g

Nabywca z g

ó

ó

ry wie ile

ry wie ile

mo

mo

ż

ż

e najwi

e najwi

ę

ę

cej straci

cej straci

ć

ć

Wystawca (strona krótka)

Wystawcą może być również

każdy inwestor

Wystawca musi wnieść

depozyt zabezpieczający

Wystawca nie wie ile może

najwięcej stracić, zna tylko

swój maksymalny zysk

płaci premię

opcyjną

nabywa prawo

otrzymuje

premię opcyjną

przyjmuje na

siebie

zobowiązanie

Opcje - przypomnienie

Inwestorzy maj

Inwestorzy maj

ą

ą

do dyspozycji cztery rodzaje pozycji

do dyspozycji cztery rodzaje pozycji

na rynku opcji:

na rynku opcji:

Nabycie

Nabycie

opcji call

opcji call

Wystawienie

Wystawienie

opcji call

opcji call

Nabycie

Nabycie

opcji

opcji

put

put

Wystawienie

Wystawienie

opcji

opcji

put

put

Wystawianie opcji jest bardziej ryzykowne!

Wystawianie opcji jest bardziej ryzykowne!

NABYWCA

NABYWCA

WYSTAWCA

WYSTAWCA

OPCJA

OPCJA

CALL

CALL

OPCJA PUT

OPCJA PUT

Prawo do kupna

Prawo do kupna

Prawo do sprzeda

Prawo do sprzeda

ż

ż

y

y

Zobowi

Zobowi

ą

ą

zanie

zanie

do sprzeda

do sprzeda

ż

ż

y

y

Zobowi

Zobowi

ą

ą

zanie do

zanie do

kupna

kupna

ASYMETRIA ZOBOWI

ASYMETRIA ZOBOWI

Ą

Ą

ZA

ZA

Ń

Ń

!

!

Opcje - przypomnienie

nabywca opcji call wykonuje opcję tylko wtedy gdy w

dniu wygaśnięcia:

otrzymuje wtedy od wystawcy opcji call sumę

pieniężną równą:

warto

warto

ść

ść

WIG20 > kurs wykonania opcji

WIG20 > kurs wykonania opcji

S>X

S>X

warto

warto

ść

ść

WIG20

WIG20

–

–

kurs wykonania opcji

kurs wykonania opcji

S

S

‐

‐

X

X

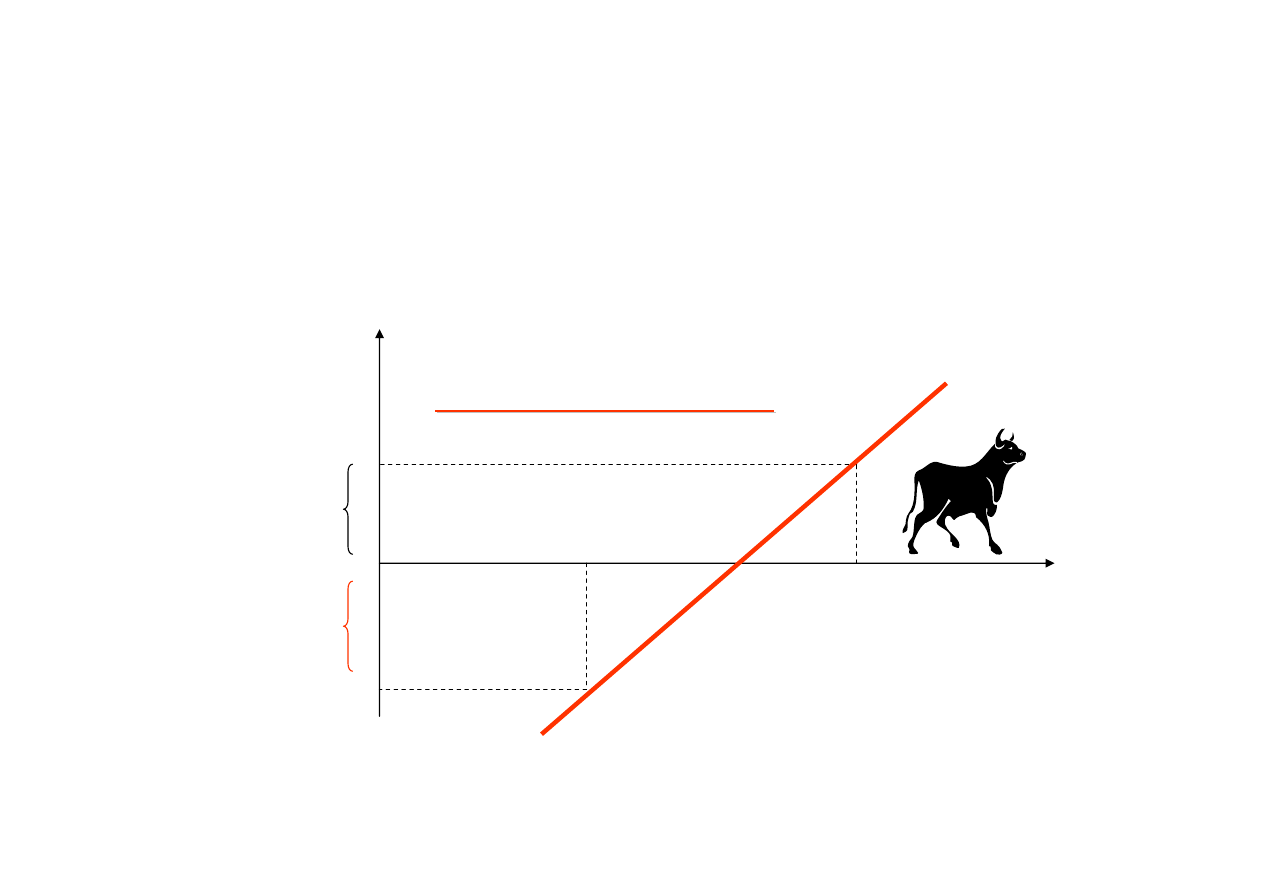

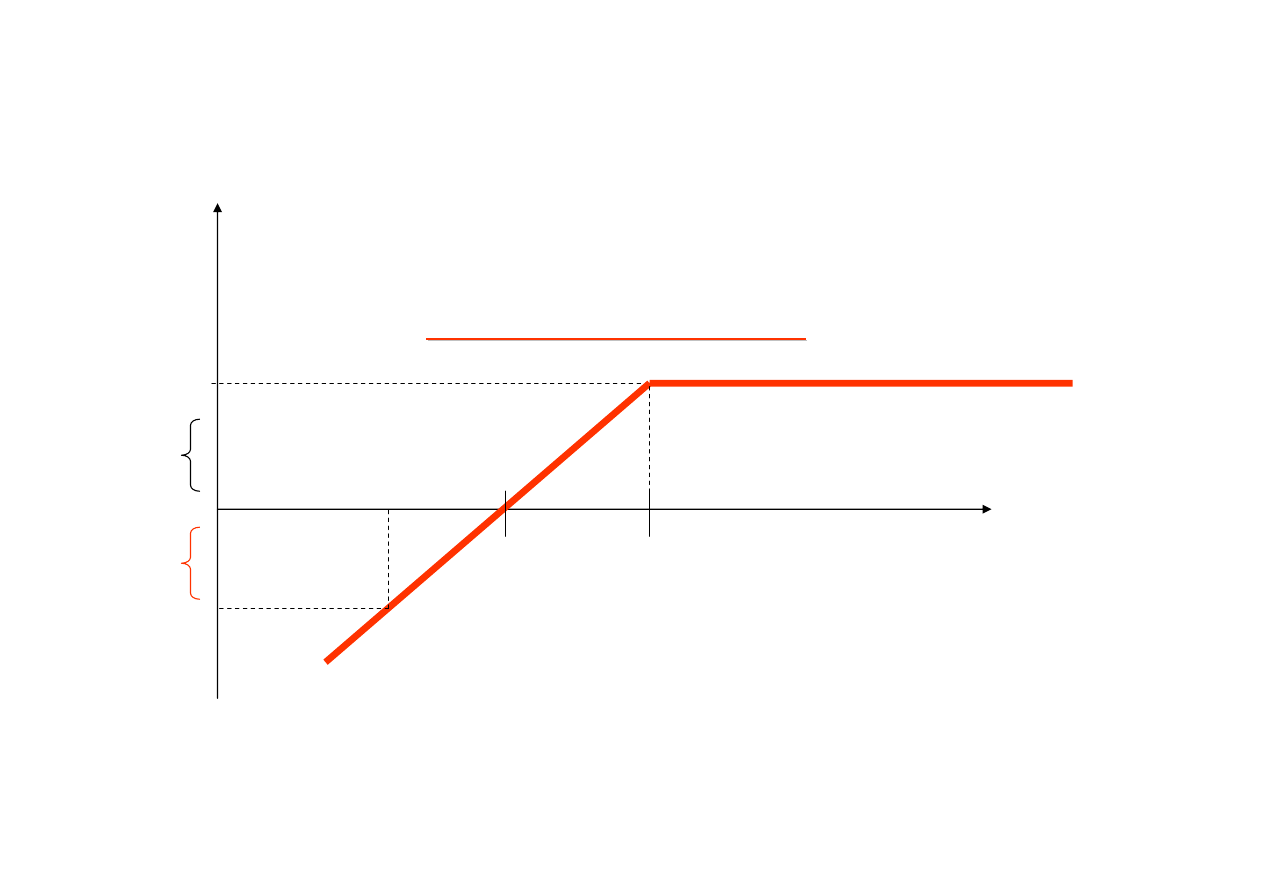

Opcje - przypomnienie

Opcje - przypomnienie

Nabywca opcji

Nabywca opcji

CALL zarabia

CALL zarabia

na wzro

na wzro

ś

ś

cie

cie

indeksu WIG20

indeksu WIG20

X

X+P

+

Oznaczenia:

X – kurs wykonania opcji

P – premia opcyjna

S – wartość indeksu WIG20

dochód dla nabywcy opcji call

-P

0

S

-

strata

strata

zysk

zysk

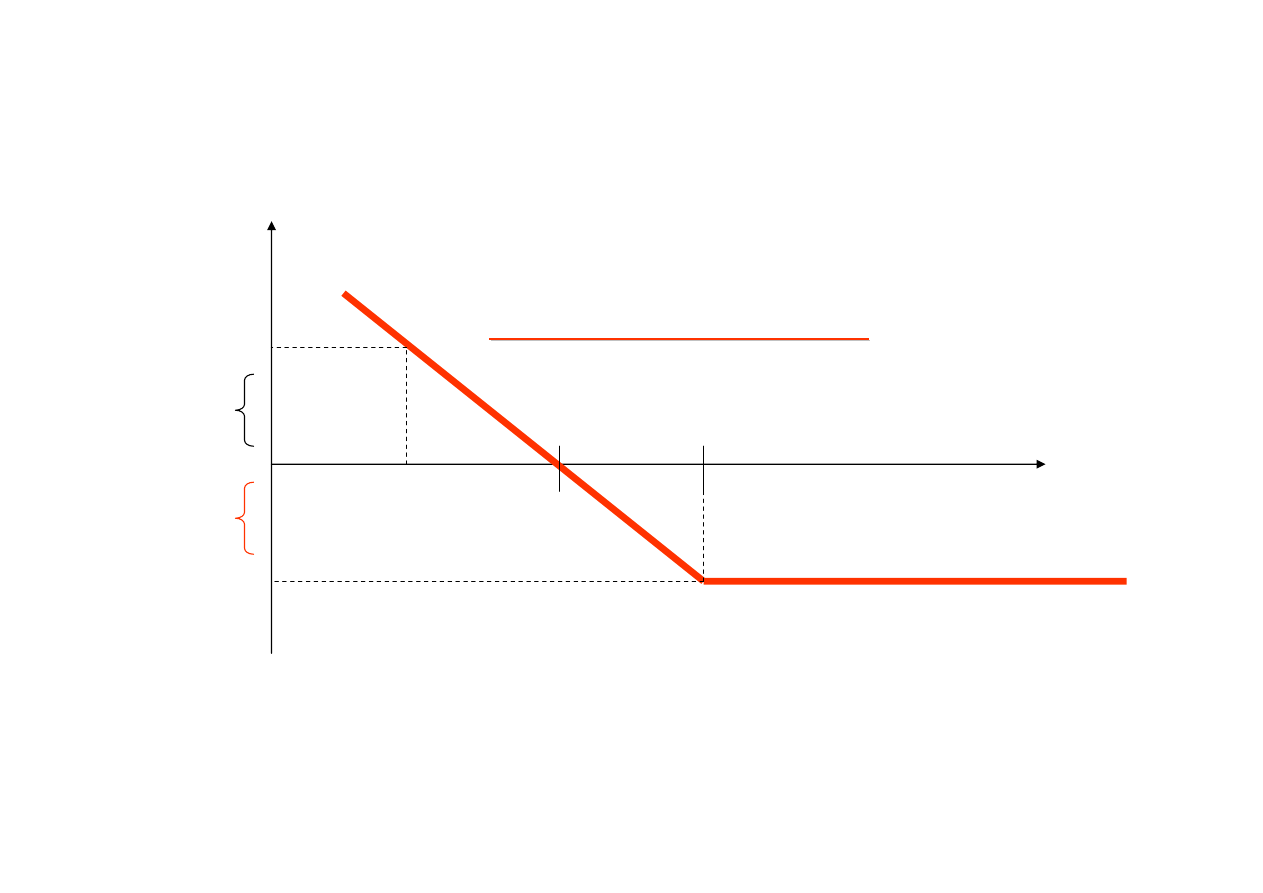

Opcje - przypomnienie

Nieliniowy profil wyp

Nieliniowy profil wyp

ł

ł

aty!

aty!

DZIŚ

Wartość indeksu WIG20 – 1750 pkt.

Inwestor nabywa opcję call na indeks WIG20 z kursem wykonania 1800 pkt.

Kurs opcji – 60 pkt. Inwestor płaci premię w wysokości 600 zł.

DZIEŃ WYGAŚNIĘCIA

1) Wartość indeksu WIG20 – 1900 pkt.

Nabywca opcji call wykonuje opcję. Otrzymuje od wystawcy:

S-X = (1900 pkt– 1800 pkt)*10zł = 1000 zł.

Zwrot z inwestycji w opcję = (1000-600)/600 = 66,6%

Tymczasem indeks WIG20 wzrósł zaledwie o 8,5%

2)

Gdyby w dniu wygaśnięcia wartość indeksu WIG20 znalazła się

poniżej 1800 pkt. (tj. poniżej kursu wykonania opcji), np.. 1795 pkt. ,

wtedy nabywca nie wykonałby opcji.

Zwrot z inwestycji w opcję = -100%

Nabywca traci premię (czyli całość zainwestowanego kapitału)

Wystawca zatrzymuje premię i nie musi nic płacić nabywcy

Opcje - przypomnienie

jeśli nabywca opcji call w dniu wygaśnięcia zdecyduje się

wykonać opcję, to wystawca wypłaci nabywcy kwotę

pieniężną równą:

jeśli nabywca nie wykona opcji wystawca nic nabywcy nie

płaci

warto

warto

ść

ść

WIG20

WIG20

–

–

kurs wykonania opcji

kurs wykonania opcji

S

S

‐

‐

X

X

Opcje - przypomnienie

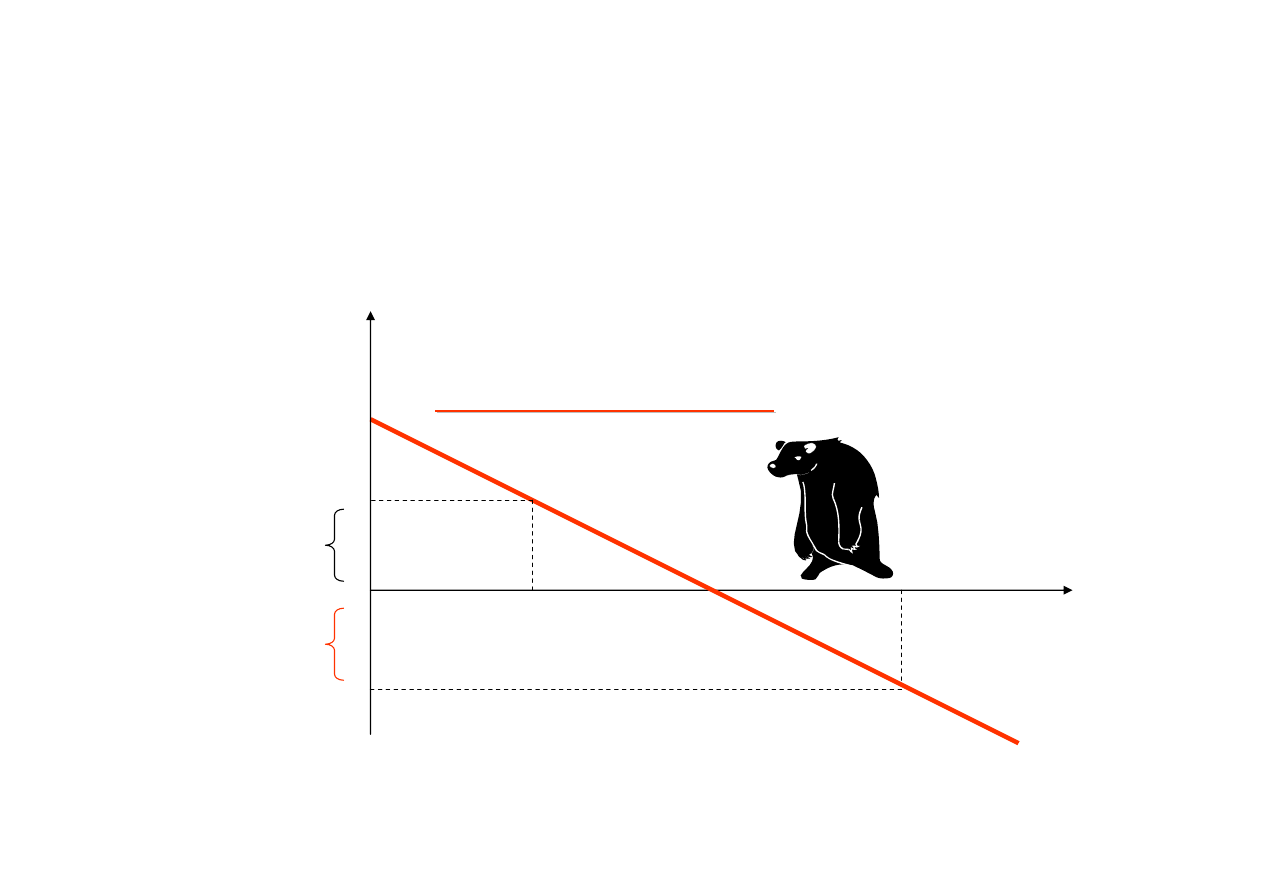

Wystawca opcji

Wystawca opcji

CALL zarabia

CALL zarabia

je

je

ś

ś

li indeks

li indeks

WIG20 nie

WIG20 nie

wzrasta

wzrasta

Opcje - przypomnienie

X

X+P

-

dochód dla wystawcy opcji call

P

0

S

+

Oznaczenia:

X – kurs wykonania opcji; P – premia opcyjna

S – wartość indeksu WIG20

zysk

zysk

strata

strata

Opcje - przypomnienie

Wystawienie opcji call

Wystawienie opcji call

Nieliniowy profil wyp

Nieliniowy profil wyp

ł

ł

aty!

aty!

• Maksymalna strata jaką może ponieść nabywca opcji call jest równa

premii zapłaconej za opcję

• Próg rentowności (breakeven point) zarówno dla kupującego i

wystawiającego opcję call jest równy sumie ceny wykonania i premii

za opcję

• Potencjalny zysk dla nabywcy opcji call jest nieograniczony

• Potencjalna strata dla wystawiającego opcję call jest nieograniczona

• Posiadacz opcji call wykona ją, jeśli cena instrumentu

podstawowego przekroczy cenę wykonania

• Największy zysk dla wystawiającego opcję call jest równy premii za

opcję

• Suma zysków nabywcy i wystawiającego opcję call jest zawsze

równa zero

Opcje - przypomnienie

nabywca opcji put wykonuje opcję tylko wtedy gdy w

dniu wygaśnięcia:

otrzymuje wtedy od wystawcy opcji call sumę

pieniężną równą:

kurs wykonania opcji > warto

kurs wykonania opcji > warto

ść

ść

WIG20

WIG20

X>S

X>S

kurs wykonania opcji

kurs wykonania opcji

‐

‐

warto

warto

ść

ść

WIG20

WIG20

X

X

‐

‐

S

S

Opcje - przypomnienie

Nabywca opcji

Nabywca opcji

PUT zarabia

PUT zarabia

na spadku

na spadku

indeksu WIG20

indeksu WIG20

Opcje - przypomnienie

X

X-P

+

dochód dla nabywcy opcji put

-P

0

S

-

zysk

zysk

strata

strata

Oznaczenia:

X – kurs wykonania opcji; P – premia opcyjna

S – wartość indeksu WIG20

Nabycie opcji

Nabycie opcji

put

put

Opcje - przypomnienie

Nieliniowy profil wyp

Nieliniowy profil wyp

ł

ł

aty!

aty!

jeśli nabywca opcji put w dniu wygaśnięcia zdecyduje się

wykonać opcję, to wystawca wypłaci nabywcy kwotę

pieniężną równą:

jeśli nabywca nie wykona opcji wystawca nic nabywcy

nie płaci

kurs wykonania opcji

kurs wykonania opcji

‐

‐

warto

warto

ść

ść

WIG20

WIG20

X

X

‐

‐

S

S

Opcje - przypomnienie

Wystawca

Wystawca

opcji PUT

opcji PUT

zarabia

zarabia

je

je

ś

ś

li

li

indeks WIG20

indeks WIG20

nie spada

nie spada

Opcje - przypomnienie

X

X-P

0

-

dochód dla wystawcy opcji put

P

S

+

Oznaczenia:

X – kurs wykonania opcji

P – premia opcyjna

S – wartość indeksu WIG20

zysk

zysk

strata

strata

Opcje - przypomnienie

Nieliniowy profil wyp

Nieliniowy profil wyp

ł

ł

aty!

aty!

• Maksymalna strata jaką może ponieść nabywca opcji put jest

równa premii zapłaconej za opcję

• Próg rentowności (breakeven point) zarówno dla kupującego i

wystawiającego opcję put jest równy różnicy ceny wykonania i

premii za opcję

• Maksymalny możliwy zysk zarówno dla posiadacza opcji put

jak i jej wystawcy jest ograniczony

• Posiadacz opcji put wykona ją, jeśli cena instrumentu

podstawowego będzie niższa niż cena wykonania

• Największy zysk dla wystawiającego opcję put jest równy

premii za opcję

• Suma zysków nabywcy i wystawiającego opcję put jest zawsze

równa zero

Opcje - przypomnienie

instrumentem podstawowym ‐ WIG20

asymetria ryzyka

płynność obrotu

standaryzacja

bezpieczeństwo obrotu

marking to market

niskie koszty transakcyjne

rozliczenie pieniężne

praktycznie pozbawione ryzyka kredytowego

Opcje - przypomnienie

KONTRAKTY

KONTRAKTY

TERMINOWE A OPCJE

TERMINOWE A OPCJE

- podobieństwa i

różnice

Kontrakty terminowe a opcje

• W kontrakcie terminowym występuje symetria

zobowiązań

– strona krótka (sprzedający) ma zobowiązanie

– również strona długa (kupujący) ma zobowiązanie

• W opcji występuje asymetria zobowiązań

– strona krótka (wystawca) ma zobowiązanie

– natomiast strona długa (nabywca) ma prawo

• W kontraktach terminowych (zarówno dla strony

długiej jak i strony krótkiej) straty mogą przekroczyć

kwotę zainwestowanego kapitału (wysokość

depozytu)

• W przypadku opcji tylko wystawca (strona krótka)

może stracić więcej niż zainwestował (wysokość

depozytu)

• Maksymalna strata jaką może ponieść nabywca

opcji (długa strony) to wielkość zainwestowanego

kapitału (wielkość premii opcyjnej)

Kontrakty terminowe a opcje

Kontrakty terminowe a opcje

• W przypadku kontraktów terminowych

depozyty zabezpieczające wnoszą:

– strona krótka (sprzedający)

– strona długa (kupujący)

• W przypadku opcji depozyty

zabezpieczające wnosi jedynie:

– strona krótka (wystawca)

• zarówno kontrakty terminowe (pozycje długie i

krótkie) jak i opcje (pozycje krótkie) podlegają

procesowi MARKING-TO-MARKET.

• Marking-to-market - codzienne dopisywanie

zysków i odpisywanie strat na rachunku

depozytowym, wynikających ze zmiany ceny

kontraktu terminowego lub opcji

Kontrakty terminowe a opcje

Wzrost ceny

opcji

Spadek ceny

opcji

Wystawca opcji call

Wystawca opcji put

Strata (‐)

Zysk(+)

Zysk (+)

Strata(‐)

Wzrost ceny

kontraktu

Spadek ceny

kontraktu

Długa pozycja

Zysk (+)

Strata (-)

Krótka pozycja

Strata (-)

Zysk (+)

Kontrakty

Kontrakty

futures

futures

Opcje

Opcje

Kontrakty terminowe a opcje

Podobie

Podobie

ń

ń

stwa i r

stwa i r

ó

ó

ż

ż

nice

nice

Marking

Marking

-

-

to

to

-

-

market

market

zyski i straty dopisywane s

zyski i straty dopisywane s

ą

ą

na zamkni

na zamkni

ę

ę

cie sesji

cie sesji

rozliczenie pieniężne w dniu wykonania opcji wylicza się w stosunku

do ostatecznej ceny rozliczeniowej

• Dzienne zmiany kursów kontraktów

terminowych podlegają ograniczeniom

• W przypadku opcji nie obowiązują

ograniczenia wahań kursów

Kontrakty terminowe a opcje

Podobie

Podobie

ń

ń

stwa i r

stwa i r

ó

ó

ż

ż

nice

nice

Instrumenty

finansowe

Instrumenty finansowe -

definicja

Instrumenty finansowe zostały zdefiniowane w

ustawie o rachunkowości. Zgodnie z art. 3

ust.1 pkt 23 instrument finansowy to

kontrakt, który powoduje powstanie aktywów

finansowych u jednej ze stron i zobowiązania

finansowego albo instrumentu kapitałowego u

drugiej ze stron pod warunkiem, że z

kontraktu zawartego między dwiema lub

więcej stronami jednoznacznie wynikają skutki

gospodarcze, bez względu na to, czy

wykonanie praw lub zobowiązań wynikających

z kontraktu ma charakter bezwarunkowy albo

warunkowy.

Uor a MSR

Podobnie instrumenty finansowe zostały

zdefiniowane w MSR 32, w którym traktuje

się

je jako umowy, które skutkują

jednoczesnym powstaniem składnika

aktywów finansowych u jednej jednostki

gospodarczej i zobowiązania finansowego

lub instrumentu kapitałowego u drugiej

jednostki gospodarczej.

Nie zaliczamy do instrumentów

finansowych

a)

rezerw i aktywów z tytułu odroczonego podatku dochodowego,

b)

umów o gwarancje finansowe, które ustalają wykonanie

obowiązków z tytułu udzielonej gwarancji, w formie zapłacenia kwot

odpowiadających stratom poniesionym przez beneficjenta na skutek

niespłacenia wierzytelności przez dłużnika w wymaganym terminie,

c)

umów o przeniesienie praw z papierów wartościowych w okresie

pomiędzy terminem zawarcia i rozliczenia transakcji, gdy wykonanie

tych umów wymaga wydania papierów wartościowych w określonym

terminie, również wtedy, gdy przeniesienie tych praw następuje w

formie zapisu na rachunku papierów wartościowych, prowadzonych

przez podmiot upoważniony na podstawie odrębnych przepisów,

d)

aktywów i zobowiązań z tytułu programów, z których wynikają

udziały pracowników oraz innych osób związanych z jednostką w jej

kapitałach,

e)

umów połączenia spółek, z których wynikają obowiązki określone

w art. 44b ust. 9

Elementy składowe

instrumentów finansowych

INSTRUMENTY FINANSOWE

Aktywa finansowe

Zobowiązania

finansowe

Instrumenty

kapitałowe

Aktywa finansowe

Aktywa finansowe to aktywa pieniężne,

instrumenty kapitałowe, wyemitowane

przez inne jednostki, a także wynikające z

kontraktu prawo do otrzymania aktywów

pieniężnych lub prawo do wymiany

instrumentów finansowych z inną

jednostką na korzystnych warunkach

(art. 3 ust.1 pkt 24 uor)

Aktywa finansowe

Przez aktywa pieniężne należy rozumieć aktywa w

formie krajowych środków płatniczych: waluta

polska, weksle, czeki, czeki podróżnicze,

akredytywy, polecenia wypłat, przekazy i inne

dokumenty bankowe i finansowe płatne w

walucie polskiej; walut obcych, dewiz oraz

innych aktywów finansowych( w tym odsetek

naliczonych od aktywów finansowych, również

bony skarbowe, bony pieniężne NBP, bony

komercyjne)

Zobowiązania finansowe

Przez zobowiązania finansowe należy

rozumieć zgodnie z art. 3 ust. 1 pkt 27 uor

zobowiązanie jednostki do wydania

aktywów finansowych albo do wymiany

instrumentu finansowego z inną jednostką ,

na niekorzystnych warunkach.

Zobowiązania finansowe

Do najbardziej znanych zobowiązań finansowych

możemy zaliczyć:

- Zobowiązania z tytułu kontraktów, których

przedmiotem są

towary( jeżeli w wyniku

kontraktu następuje wyłącznie rozliczenie

pieniężne, bez fizycznej dostawy),

- Kredyty i pożyczki do spłacenia,

- Odsetki naliczone do zapłacenia,

- Wyemitowane dłużne papiery

wartościowe(obligacje)

Instrumenty kapitałowe

Zgodnie z art.3 ust. 1 pkt 26 instrumenty

kapitałowe to kontrakty, z których wynika prawo

do majątku jednostki, pozostałego po

zaspokojeniu lub zabezpieczeniu wszystkich

wierzycieli, a także zobowiązanie się jednostki do

wyemitowania lub dostarczenia własnych

instrumentów kapitałowych , a w szczególności

udziały, opcje na akcje własne lub warranty.

Oprócz wyżej wymienionych elementów do

instrumentów kapitałowych zaliczamy: akcje,

prawa do akcji oraz kwity depozytowe.

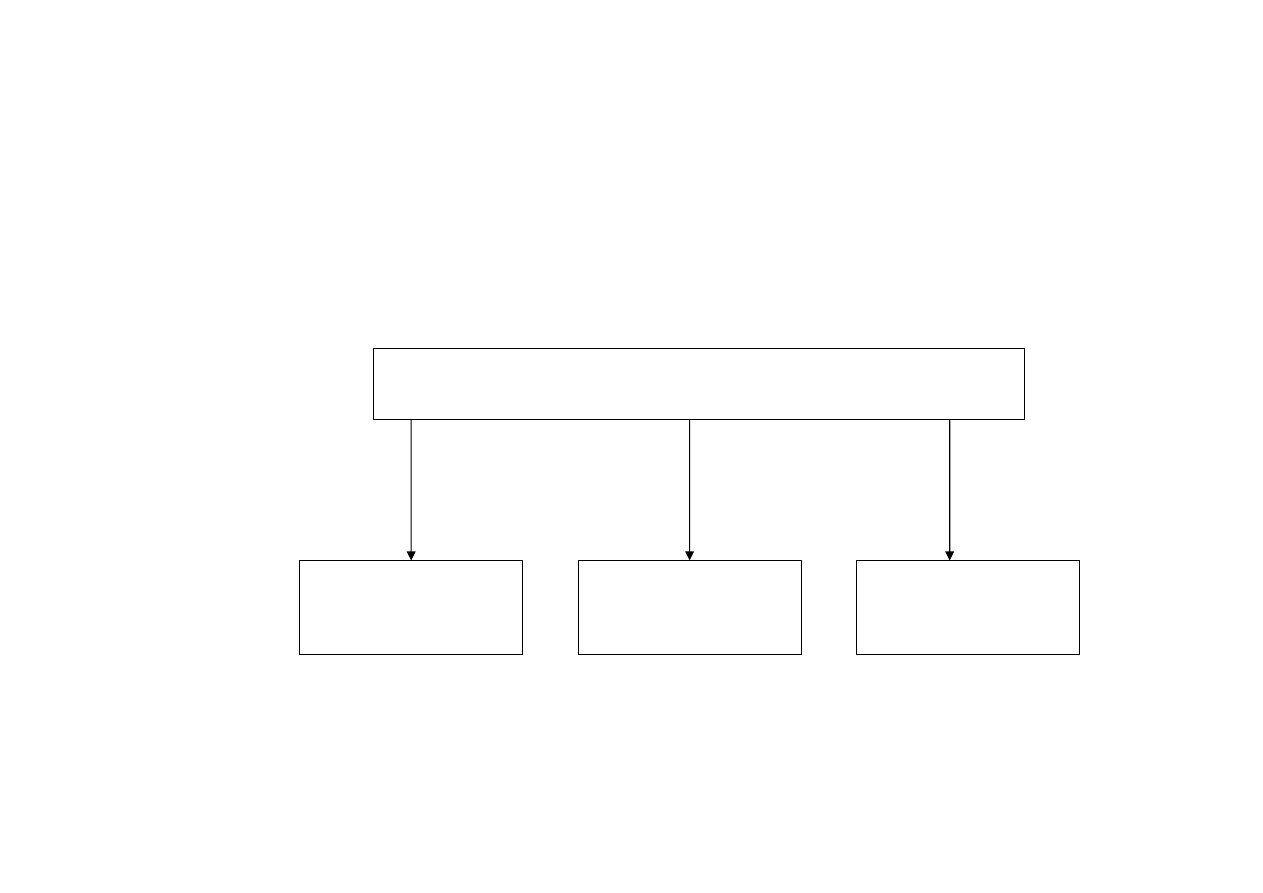

Klasyfikacja według

Rozporządzenia MF

Instrumenty finansowe zostały uregulowane także w

Rozporządzeniu Ministra Finansów w sprawie szczegółowych

zasad uznawania, metod wyceny, zakresu ujawniania i sposobu

prezentacji instrumentów finansowych. Jest to akt wykonawczy i

uszczegóławiający definicje zawarte w ustawie o

rachunkowości.

W rozporządzeniu został

dokonany podział

instrumentów

finansowych na 4 grupy:

1.

Aktywa finansowe i zobowiązania finansowe przeznaczone

do obrotu,

2.

Pożyczki udzielone należności własne,

3.

Aktywa finansowe utrzymywane do terminu wymagalności,

4.

Aktywa finansowe dostępne do sprzedaży.

Podział ten został dokonany ze względu na cel nabycia

instrumentów finansowych oraz prawdopodobieństwo jego

realizacji przez jednostkę.

Zakwalifikowanie do odpowiedniej grupy powoduje wycenę

instrumentów według kosztu zamortyzowanego lub efektywnej

stopy procentowej oraz umożliwia prawidłową prezentację w

sprawozdaniu finansowym.

Aktywa finansowe

przeznaczone do obrotu

• Do tej kategorii zostały zaliczone aktywa nabyte w celu

osiągnięcia zysków z krótkoterminowych wahań cen

oraz innych parametrów ekonomicznych. Przykładem

tego typu instrumentów są instrumenty pochodne o

dodatniej wartości godziwej, z wyjątkiem tych, które

pełnią funkcję zabezpieczającą.

• Instrumenty, które zostały zakwalifikowane jako aktywa

finansowe przeznaczone do obrotu nie mogą zostać

przeniesione do pozostałych grup, chociaż ustawa o

rachunkowości dopuszcza możliwość przekwalifikowania

danej kategorii z inwestycji krótkoterminowych do

inwestycji długoterminowych

Aktywa finansowe przeznaczone

do obrotu

• Dodatkowo należy wyjaśnić, że istnieje też

kategoria zobowiązań finansowych

przeznaczonych do obrotu, do której

zaliczamy przykładowo zobowiązania do

dostarczenia pożyczonych papierów

wartościowych –tzw. krótka sprzedaż.

Pożyczki udzielone i należności

własne

• Pożyczki udzielone i należności własne definiuje

się jako aktywa finansowe powstałe wskutek

wydania bezpośrednio drugiej stronie kontraktu

środków pieniężnych, niezależnie od terminu ich

wymagalności

• Do tej grupy możemy zaliczyć obligacje i inne

instrumenty dłużne nabyte w zamian za

bezpośrednio wydane drugiej stronie środki

pieniężne, jeżeli z kontraktu wynika, że nie

stracił on kontroli nad wydanymi instrumentami

finansowymi np. zastaw inwestorski.

Pożyczki udzielone i należności

własne

• Należy zwrócić jednak uwagę na to, że do tej

kategorii nie zalicza się nabytych pożyczek ani

należności( przykładowo pochodzących z

nabycia wierzytelności) oraz wpłat dokonanych

przez jednostkę celem nabycia instrumentów

kapitałowych nowej emisji .

• Pożyczki i należności własne mogą być

przekwalifikowane wyłącznie do grupy

przeznaczonych do obrotu.

Aktywa finansowe utrzymywane

do terminu wymagalności

• Aktywa finansowe utrzymywane do terminu

wymagalności to według rozporządzenia

niezakwalifikowane do pożyczek udzielonych i

należności własnych aktywa finansowe dla

których kontrakty określają termin wymagalności

spłaty wartości nominalnej oraz korzyści

ekonomicznych do otrzymania, pod warunkiem,

że jednostka zamierza i może utrzymać te

aktywa do czasu, gdy staną się one wymagalne.

Aktywa finansowe utrzymywane

do terminu wymagalności

• Do tej kategorii jednostka może zaliczyć np.

nabyte instrumenty dłużne zawierające opcję

sprzedaży lub kupna, dające prawo wykupu

instrumentu przed upływem terminu

wymagalności, pod warunkiem, że zamierza i

może utrzymać instrument do tego terminu.

• Przekwalifikowanie jest możliwe tylko do grupy

aktywów przeznaczonych do obrotu lub

dostępnych do sprzedaży

Aktywa finansowe dostępne do

sprzedaży

• Do tej grupy zaliczamy te aktywa

finansowe, które nie zostały

zakwalifikowane do pozostałych trzech

grup. Natomiast jeśli chodzi o

przekwalifikowanie to aktywa dostępne do

sprzedaży mogą stać się przeznaczonymi

do obrotu .

Uwarunkowania

Aktywa

finansowe

przeznaczone

do obrotu

Pożyczki

udzielone i

należności

własne

Aktywa

finansowe

utrzymywane

do terminu

wymagalności

Aktywa

finansowe

dostępne do

sprzedaży

Aktywa

utrzymywane w

celu generowania

zysku

Aktywa nabyte z

zamiarem

sprzedaży w

krótkim okresie

czasu lub będące

częścią portfela, z

którego dokonano

w przeszłości

sprzedaży w celu

osiągnięcia

korzyści w

krótkim okresie

czasu.

Instrumenty

pochodne nie

będące

instrumentami

zabezpieczającymi

Zasady klasyfikacji aktywów

finansowych

Zasady klasyfikacji aktywów

finansowych

Instrumenty

pochodne nie

będące

instrumentami

zabezpieczającymi

Aktywa powstałe

w skutek wydania

drugiej stronie

środków

pieniężnych,

obligacje i inne

instrumenty

dłużne

Aktywa finansowe o

stale określonych

płatnościach i

ustalonych terminach

płatności

Aktywa z zamiarem

utrzymywania do

terminu

wymagalności

Inne aktywa

finansowe

niezdefiniowane

powyżej

Wycena instrumentów

finansowych

• W przypadku instrumentów finansowych należy

rozgraniczyć wycenę na dzień wprowadzenia do ksiąg

od wyceny na dzień bilansowy.

• W pierwszym przypadku podczas ujmowania

instrumentów w księgach należy przyjąć następujące

ceny:

• aktywa finansowe- cena nabycia, przez którą należy

rozumieć wartość nominalną plus koszty transakcyjne

lub cena zakupu, gdy koszty nie są istotne,

• zobowiązania finansowe- według wartości nominalnej

Wycena instrumentów

finansowych

• Wycena na dzień bilansowy została

uregulowana w rozporządzeniu. W

zależności od grupy do której dany

instrument został zakwalifikowany można

go wyceniać według skorygowanej ceny

nabycia(zamortyzowanego kosztu) lub

wartości godziwej. Podział na grupy i

metody prezentuje poniższy schemat.

Wycena instrumentów

finansowych

Dostępne do sprzedaży

Wartość godziwa

Przeznaczone do obrotu

Utrzymywane do terminu

wymagalności

Pożyczki udzielone i

należności własne

Skorygowana cena

nabycia

(zamortyzowany koszt)

Wartość godziwa

• Wartość godziwa została zdefiniowana w ustawie o

rachunkowości (art. 28 ust. 6). Rozumie się przez nią

kwotę, za jaką dany składnik aktywów mógłby zostać

wymieniony, a zobowiązanie uregulowane na warunkach

transakcji rynkowej, pomiędzy zainteresowanymi i

dobrze poinformowanymi, niepowiązanymi ze sobą

stronami.

• Najczęściej za wartość godziwą przyjmuje się wartość

rynkową instrumentów finansowych, które są notowane

na giełdach, rynku międzybankowym oraz rynku

walutowym Forex.

Wartość godziwa

• W przypadku niemożliwości oszacowania w

wiarygodny sposób wartości godziwej należy

zwrócić się do jednostek, które specjalizują się w

wycenie, lub zastosować teoretyczny model

wyceny do którego zostaną zastosowane dane

pochodzące z aktywnego regulowanego rynku

albo wykorzystać do oszacowania wartości

godziwej cen podobnych instrumentów

finansowych.

Skorygowana cena nabycia

• Skorygowana cena nabycia (zamortyzowany koszt)

według rozporządzenia to cena nabycia, w jakiej

składnik aktywów finansowych lub zobowiązań

finansowych został po raz pierwszy wprowadzony do

ksiąg rachunkowych (wartość początkowa),

pomniejszona o spłaty wartości nominalnej ( kapitału

podstawowego), odpowiednio skorygowana o

skumulowaną kwotę zdyskontowanej różnicy między

wartością początkową składnika a jego wartością w

terminie wymagalności, wyliczoną za pomocą efektywnej

stopy procentowej, a także pomniejszona o odpisy

aktualizujące wartość

Przeszacowanie wartości

instrumentów na koniec okresu

• Przez efektywną stopę procentową należy rozumieć wewnętrzną

stopę zwrotu (IRR) składnika aktywów lub zobowiązania

finansowego za dany okres.

• Kolejny istotny aspekt związany z instrumentami, to kwestia

przeszacowania wartości instrumentów na koniec każdego okresu

sprawozdawczego.

• Efekty okresowej wyceny odnoszone są w przypadku

- aktywów finansowych i zobowiązań finansowych zaliczonych do

przeznaczonych do obrotu wycenianych wg wartości godziwej do

przychodów lub kosztów finansowych,

- aktywów finansowych zaliczonych do dostępnych do sprzedaży wg

zasad określonych przez jednostkę ( przychody lub koszty

finansowe lub kapitał z aktualizacji wyceny),

- aktywów i zobowiązań finansowych wycenianych w wysokości

skorygowanej ceny nabycia do przychodów lub kosztów

finansowych

Przykład1

• Spółka ABC dysponując nadwyżką finansową nabyła 15 listopada

2004 10000 sztuk akcji KGHM po 27 zł . Rozliczenie transakcji

nastąpiło dnia 17 listopada 2004. Podczas zakupu dom maklerski

pobrał prowizję w wysokości 10000zł. Akcje te zostały

zakwalifikowane do kategorii instrumentów finansowych

przeznaczonych do obrotu, ponieważ spółka ABC chce zbyć akcje

w styczniu 2005 roku wykorzystując zwyżkę na giełdzie,

spowodowaną tzw. efektem stycznia.

• 31 grudnia 2004 roku akcje KGHM były notowane na giełdzie po 31

zł za sztukę. Jednostka wykorzystała sytuację i zbyła akcje 17

stycznia 2005 roku po cenie 30,5 zł za sztukę( wartość godziwa

akcji). Dodatkowo zapłaciła 12000 zł prowizji.

Polecenie:

• Otwórz odpowiednie konta i zaksięguj operacje związane z obrotem

akcjami KGHM. Oblicz zysk/stratę na transakcji.

Rozwiązywanie 1

Rachunek bankowy

Przychody finansowe

X

280 000 (1

30 000 (2

3) 293 000

305 000 (3

Aktywa prz. do obrotu

Koszty finansowe

1) 280 000

280 000 (4

3) 12 000

4) 280 000

5) 30 000

Korekta do aktywów

2) 30 000

30 000 (5

Objaśnienia

1.

Zakup akcji na giełdzie 10000*27 zł = 270 000zł plus koszty

prowizji, które są istotne i wynoszą 10 000 zł, czyli razem 280

000zł. Księgowania zostają dokonane na koncie Rachunek

bankowy i Krótkoterminowe aktywa finansowe( dlatego, że są to

instrumenty finansowe przeznaczone do obrotu).

2.

Wycena na dzień bilansowy: cena jest wyższa niż cena nabycia

akcji, więc powstałą różnicę odnosimy w przychody finansowe.

3.

Następuje sprzedaż akcji po cenie 30, 5 zł, powstaje przychód

finansowy w wysokości 305 000zł. Spółka dodatkowo płaci

prowizję za transakcję w wysokości 12 000zł, która stanowi koszt

finansowy.

4.

Wyksięgowanie sprzedanych akcji – 280 000zł.

5.

Przeksięgowanie powstałej różnicy z wyceny bilansowej.

Zysk na sprzedaży wynosi: 335 000zł-322 000zł = 13 000zł

Przykład 2

• Firma XYZ nabyła 10 stycznia 2005 roku 5-letnie

obligacje Skarbu Państwa w celach inwestycyjnych – z

zamiarem utrzymywania ich do terminu wykupu.

Obligacje są oprocentowane 6% w skali roku i zostały

zakupione z 4% dyskontem. Wartość zakupionych

obligacji wynosi 96 000zł.

Polecenie:

• Ustal skorygowaną cenę nabycia na koniec 2005 i 2006

roku. Otwórz odpowiednie konta oraz dokonaj

księgowania związanego z zakupem oraz wyceną na

pierwszy dzień bilansowy(31.12.2005).

Rozwiązanie 2

Data

Przepły

wy

Nominał

Kupon

odsetkowy Odsetki efektywne

Skorygowana cena

nabycia

15.01.

05

-96000

-20000

-

-

96000

31.12.

05

6000

-20000

6000

6695,91

96695,91

31.12.

06

6000

-20000

6000

6744,45

97440,36

31.12.

07

6000

-20000

6000

6796,38

98236,74

31.12.

08

6000

-20000

6000

6851,92

99088,66

31.12.

09

106000

-20000

6000

6911,34

100000,00

IRR*

7,0%

Rozwiązanie 2

Rachunek bankowy

Przychody

finansowe

2) 6 000

96 000 (1

6 000 (2

695,91 (3

Aktywa utrz. do ter. wym.

Korekta do aktywów

1)96 000

3) 695,91

Objaśnienia

•

IRR obliczana jest na podstawie

równania:96000=6000*(1/(1+IRR)+1/(1+IRR)^2+1/(1+I

RR)^3+1/(1+IRR)^4+1/(1+IRR)^5)+100 000/(1+IRR)^5

1.

Zakupiono obligacje z dyskontem za kwotę 96 000zł.

2.

Na rachunek bankowy wpłynęły odsetki od obligacji w

wysokości 6 000zł.

3.

Dokonano wyceny na dzień 31.12.2005 według

skorygowanej ceny nabycia. Obligacje zostały

wycenione na kwotę 96 695,91 zł. Powstała różnica

między efektywnymi a nominalnymi odsetkami w

wysokości 695,91 zł została odniesiona na przychody

finansowe . Jest to część dyskonta, która została

rozliczona na rok 2005

Przykład 3

• Spółka Alfa udzieliła 3 stycznia 2003 r. pożyczkę

firmie Konsul w wysokości 1 000 000zł na 4 lata.

Umowa jest tak skonstruowana, że z góry

pobierana jest prowizja w wysokości 50 000zł.

Oznacza to, że firma Konsul otrzyma 950 000

zł. Odsetki będą spłacane 31 grudnia każdego

roku Spłata wartości nominalnej nastąpi

31.12.2006.

Polecenie :

• Ustal skorygowaną cenę nabycia po pierwszym i

drugim roku dla udzielonej pożyczki oraz

dokonaj stosownych księgowań.

Rozwiązanie 3

Data

Przepływy

Nominał

Kupon

odsetkowy

Odsetki

efektywne

Skorygowana

cena nabycia

03.01.2003

-950000

250 000 -

-

950000

31.12.2003

150000

250000

150000

159752,61

959752,61

31.12.2004

150000

250000

150000

161392,62

971145,23

31.12.2005

150000

250000

150000

163308,41

984453,64

31.12.2006

1150000

250000

150000

165546,36

1000000,00

IRR

16,8%

Rozwiązanie 3

Rachunek bankowy

Przychody finansowe

3) 150 000 950 000 (1

9752,61 (2

5) 150 000

150 000 (3

11 392,62 (4

150 000 (5

Pożyczki udzielone

Korekta do poż. udz.

1) 1 000 000

2) 9752,61

50 000 (1

4) 11 392,62

Objaśnienia

1.

Udzielenie i wypłata pożyczki z potrąceniem prowizji w

wysokości 50 000zł na kwotę 950 000zł.

2.

Wycena na 31.12.2003. Rozliczenie odpowiedniej

części prowizji przypadającej na rok 2003-9752,61zł.

3.

Przelew odsetek od udzielonej pożyczki 150 000zł za

rok 2003.

4.

Wycena na 31.12.2004. Rozliczenie odpowiedniej

części prowizji przypadającej na rok 2004- 11 392,62

zł.

5.

Przelew odsetek od udzielonej pożyczki 150 000zł za

rok 2004

Przykład 4

• Spółka XYZ nabyła dnia 2 stycznia 2004 na giełdzie 100

certyfikatów inwestycyjnych, które będą wykupione 15

lutego 2005 roku. Cena nabycia to 200 zł za sztukę plus

10zł prowizji od 1 sztuki.

• W dniu 31.12.2004 cena na giełdzie wynosiła 220 zł za

sztukę. W dniu sprzedaży cena określona na podstawie

wyceny aktywów funduszu została określona na

poziomie 180zł za sztukę.

Polecenie:

• Dokonaj stosownych księgowań. Przyjmij, że jednostka

zakwalifikuje nabyte certyfikaty do kategorii aktywa

dostępne do sprzedaży. Skutki wyceny będą natomiast

odnoszone na kapitał z aktualizacji wyceny.

Rozwiązanie 4

Rachunek bankowy

Przychody

finansowe

X

21 000 (1

18 000 (3

3) 18 000

Aktywa dost. do sprz.

Koszty finansowe

1) 21 000

21 000 (5

5) 21 000

Korekta do aktywów

Kapital z akt.wyceny

2) 1000

1000 (4

4) 1000

1000 (2

Objaśnienia

1. Zakup certyfikatów za 21 000 zł łącznie z

prowizją.

2. Wycena na 31.12.2004 –22 000 zł. Różnica

jest odnoszona na kapitał z aktualizacji

wyceny.

3. Sprzedaż certyfikatów za 18 000 zł.

4. Przeksięgowanie różnicy z wyceny bilansowej.

5. Wyksięgowanie sprzedanych certyfikatów

Przykład 5

• Firma POLMAX 1 stycznia 2004 r. zaciągnęła

kredyt w wysokości 500 000zł na 5 lat w banku

PBH. Z góry zapłaciła 5% prowizji za

rozpatrzenie wniosku kredytowego. Odsetki są

płacone cna koniec każdego roku i wynoszą

20% w skali roku.

Polecenie:

• Ustal skorygowaną cenę nabycia na koniec

2004 roku oraz dokonaj stosownych księgowań

związanych z zaciągnięciem kredytu i jego

wyceną na dzień bilansowy

Rozwiązanie 5

Data

Przepływy

Nominał

Kupon odsetkowy

Odsetki

efektywne

Skorygowana

cena

nabycia

01.01.2004

475000

100 000 -

-

475000

31.12.2004

-100000

100000

-100000

-103246,90

478246,90

31.12.2005

-100000

100000

-100000

-103952,65

482199,54

31.12.2006

-100000

100000

-100000

-104811,80

487011,35

31.12.2007

-100000

100000

-100000

-105857,71

492869,05

31.12.2008

-600000

100000

-100000

-107130,95

500000,00

IRR

21,7%

Rozwiązanie 5

Rachunek bankowy

Koszty finansowe

X

100 000 (2

2) 100 000

1) 475000

3) 3 246,9

Zobowiązania finansowe

Korekta do zob.fin.

500 000 (1

1) 25 000

3 246,9 (3

Objaśnienia

1. Zaciągnięcie kredytu w wysokości 500

000zł. Prowizja pobrana z góry 25 000zł.

Na rachunek bankowy wpływa 475

000zł.

2. Zapłata odsetek od kredytu 100 000zł.

3. Wycena kredytu na dzień 31.12.2004 wg

skorygowanej ceny nabycia

Przykład 6

Przedsiębiorstwo Alfa dnia 2 stycznia 2004 roku

kupuje 200 000 USD na termin 2.01.2005. Kurs

terminowy wynosi 4,0 zł. Firma kupuje kontrakt

forward( zajmuje długą pozycję) z terminem

realizacji 02.01.2005. Kontrakt ten nie jest

instrumentem zabezpieczającym w tym

przypadku. Kursy spot i terminowe zostały

zaprezentowane w poniższej tabeli. Dokonaj

odpowiednich księgowań związanych z

kontraktem forward.

Przykład 6

Data

Kurs spot USD/PLN

Kurs

terminowy

USD/PLN na

02.01.2005

2 stycznia 2004

3,95

4,00

31 grudnia 2004

4,10

4,15

2 stycznia 2005

4,02

-

Rozwiązanie 6

Aktywa fin. - kontrakt

ter.

Zobowiązania fin. -

kontrakt ter.

1) 800 000

26 000 (3

5) 800 000

800 000 (1

2) 30 000

804 000 (4

Rachunek bankowy

Koszty finansowe

x

800 000 (5

3) 26 000

4) 804 000

Przychody finansowe

30 000 (2

Objaśnienia

1. Ujęcie kontraktu terminowego na dzień

zawarcia transakcji 200 000*4,0 zł= 800 000 zł.

2. Wycena kontraktu na dzień bilansowy ( 4, 15-

4,0)* 200 000= 30 000zł.

3. Wycena kontraktu na dzień rozliczenia ( 4,02-

4,15)*200 000= -26 000zł.

4. Dostawa waluty – kurs 4,02 zł/USD.

5. Zapłata za walutę po kursie ustalonym w

kontrakcie – 4.0zł/USD

Przykład 7

• Dnia 12 stycznia 2004 firma ABC dokonała zakupu

kontraktu terminowego na indeks WIG 20 z terminem

wygaśnięcia 28.03.2004, po cenie 1 800 pkt. Cena

rozliczeniowa z dnia 11 stycznia 2004 wyniosła 1 780

pkt. Depozyt wstępny wynosi 10% a zabezpieczający 8

%.

Polecenie:

• Dokonaj odpowiednich księgowań związanych z

nabyciem, rozliczaniem oraz sprzedażą kontraktu na

WIG 20. W zadaniu zostały pominięte koszty

transakcyjne związane z otwarciem i zamknięciem

pozycji.

Rozwiązanie 7

1.

Depozyt wstępny : 1780*10%*10zł =1780 zł. Zostaje on

przekazany na rachunek maklerski

.

2.

12.01.2004: cena rozliczeniowa na koniec dnia została ustalona

na 1820 pkt. Oznacza to, że firma ABC już w dniu zakupu

osiągnęła zysk w wysokości 200 zł. Depozyt wynosi 1780zł +

200 zł czyli 1980 zł. Depozyt zabezpieczający wynosi 1820*

8%*10= 1456 zł. Widać, że depozyt inwestora przekracza

depozyt zabezpieczający i inwestor nie musi go uzupełniać.

3.

13.01.2004: cena rozliczeniowa wynosi 1720 Firma osiąga

stratę w wysokości (1720-1820)*10zł = -1000 zł. Depozyt

inwestora wynosi 1980-1000 = 980 zł. Depozyt zabezpieczający

wynosi 1720*8%*10zł = 1376 zł. Biuro maklerskie wzywa firmę

ABC do uzupełnienia depozytu na następny dzień .

Przedsiębiorstwo musi dopłacić (1720*10%*10zł-980 zł)= 740 zł

4.

14.01.2004: Firma ABC nie dopłaca ustalonej kwoty i biuro

maklerskie zamyka pozycję na kontrakcie. Cena rozliczenia

wynosi 1700 pkt. Inwestor ponosi dodatkową stratę w

wysokości (1700-1720)*10zł= - 200 zł.

5.

Depozyt firmy ABC wynosi 980 – 200= 780 zł. Zostaje on

zwrócony na rachunek bieżący firmy.

Księgowanie

Rachunek bankowy

Przychody finansowe

X

1 780 (1

200 (2

5) 780

Rachunek maklerski

Koszty finansowe

1) 1 780

1000 (3

3) 1000

2) 200

200 (4

4) 200

780 (5

Rozliczenie kontraktu

2) 200

200 (2

3) 1000

1000 (3

4) 200

200 (4

Przykład 8

• Firma XYZ nabywa w dniu 17.11.2004 opcję kupna (call)

akcji Trans, płacąc za nią tzw. premię w wysokości 1000

zł. Opcja daje prawo do nabycia akcji za 20 000, po 6

miesiącach(17.05.2005) Na dzień bilansowy wartość

opcji wyniosła 1100 zł. Realizacja opcji dochodzi do

skutku, gdy wartość rynkowa akcji wynosi co najmniej 21

000 zł. W dniu realizacji wartość akcji wynosi 25 000 zł.

Polecenie:

• Dokonaj odpowiednich księgowań związanych z

zakupem, rozliczeniem i wyceną opcji.

Rozwiązanie 8

Rachunek bankowy

Kontrakt ter.opcyjny

X

1 000 (1

1) 1 000

1 100 (4

20 000 (3

2) 100

Aktywa przez. do obrotu

Koszty finansowe

3) 20 000

4) 1100

5) 5 000

Przychody finansowe

100 (2

5 000 (5

Objaśnienia

1. Nabycie opcji kupna za 1000 zł

2. Wycena opcji na dzień bilansowy 1100-

1000= 100 zł.

3. Nabycie akcji firmy Trans za 20 000zł.

4. Zamknięcie opcji, wyksięgowanie

kontraktu na kwotę 1100 zł.

5. Wycena akcji do wartości godziwej(

rynkowej) 25 000- 20 000= 5 000 zł.

Document Outline

- Instrumenty finansowe

- Plan prezentacji

- Literatura

- Akcje

- Akcje

- Akcje

- Akcje

- Akcje

- Akcje

- Akcje

- Kontrakty terminowe - przypomnienie

- Kontrakty terminowe - przypomnienie

- Kontrakty terminowe - przypomnienie

- Kontrakty terminowe - przypomnienie

- Kontrakty terminowe - przypomnienie

- Kontrakty terminowe - przypomnienie

- OPCJE -przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- Opcje - przypomnienie

- KONTRAKTY TERMINOWE A OPCJE - podobieństwa i różnice

- Kontrakty terminowe a opcje

- Kontrakty terminowe a opcje

- Kontrakty terminowe a opcje

- Kontrakty terminowe a opcje

- Kontrakty terminowe a opcje

- Instrumenty finansowe

- Instrumenty finansowe - definicja

- Uor a MSR

- Nie zaliczamy do instrumentów finansowych

- Elementy składowe instrumentów finansowych

- Aktywa finansowe

- Aktywa finansowe

- Zobowiązania finansowe

- Zobowiązania finansowe

- Instrumenty kapitałowe

- Klasyfikacja według Rozporządzenia MF

- Aktywa finansowe przeznaczone do obrotu

- Aktywa finansowe przeznaczone do obrotu

- Pożyczki udzielone i należności własne

- Pożyczki udzielone i należności własne

- Aktywa finansowe utrzymywane do terminu wymagalności

- Aktywa finansowe utrzymywane do terminu wymagalności

- Aktywa finansowe dostępne do sprzedaży

- Zasady klasyfikacji aktywów finansowych

- Zasady klasyfikacji aktywów finansowych

- Wycena instrumentów finansowych

- Wycena instrumentów finansowych

- Wycena instrumentów finansowych

- Wartość godziwa

- Wartość godziwa

- Skorygowana cena nabycia

- Przeszacowanie wartości instrumentów na koniec okresu

- Przykład1

- Rozwiązywanie 1

- Objaśnienia

- Przykład 2

- Rozwiązanie 2

- Rozwiązanie 2

- Objaśnienia

- Przykład 3

- Rozwiązanie 3

- Rozwiązanie 3

- Objaśnienia

- Przykład 4

- Rozwiązanie 4

- Objaśnienia

- Przykład 5

- Rozwiązanie 5

- Rozwiązanie 5

- Objaśnienia

- Przykład 6

- Przykład 6

- Rozwiązanie 6

- Objaśnienia

- Przykład 7

- Rozwiązanie 7

- Księgowanie

- Przykład 8

- Rozwiązanie 8

- Objaśnienia

Wyszukiwarka

Podobne podstrony:

Materialy pomocnicze do cwiczen Statystyka cz I

Ciania PKM, Materiały pomocnicze do projektowania

Materialy pomocnicze do testu II Gospodarka finansowa zakl

Gibas M Chemia makroczasteczek Materiały pomocnicze do wykładu

materialy pomocnicze do projektu skrzyzowania kl 1

Materiały pomocnicze do wykładów, FiR, Notatki, Rynki finansowe

Materiał pomocniczy do ROTA

materiały pomocnicze do egzaminu z rynku kapitałowego 4IPMRFN64Z4YSLYX3Z5PMXWFHYJWRHJ6LZFJ5TY

TWORZYWA SZTUCZNE W BUDOWNICTWIE, Materiały pomocnicze do nauki przedmiotu „Materiały budowlan

MATERIAŁY POMOCNICZE DO ĆWICZEŃ z biochemii

Anatomia, szybkie materiały pomocnicze do nauki (1)

EDA materiały pomocnicze do ćw 2

Elektrotechnika (materiały pomocnicze do ćwiczeń)

materiały pomocnicze do wykładu nr 5

materialy pomocnicze do cw ostatnich

materialy pomocnicze do egzaminu z psychologii

materialy pomocnicze do prezentacji azbest

więcej podobnych podstron