1

Wstêp

W

SPÓ£CZESNE

PROBLEMY

BADAWCZE

EKONOMIKI

TRANSPORTU

Szczecin 2006

U N I W E R S Y T E T S Z C Z E C I Ñ S K I

ZESZYTY NAUKOWE NR 435

EKONOMICZNE PROBLEMY US£UG NR 3

2

Wstêp

Artyku³y wydrukowano zgodnie z materia³ami dostarczonymi przez Autorów.

Wydawca nie ponosi odpowiedzialnoci za treæ, formê i styl artyku³ów.

Rada Wydawnicza

Stanis³aw Czepita, Maria Czerepaniak-Walczak, Marek Dutkowski

Inga Iwasiów, Ewa Kêpczyñska, Danuta Kopyciñska, Piotr Krasoñ

Andrzej Offmañski, Aleksander Panasiuk

Andrzej Witkowski przewodnicz¹cy

Edward W³odarczyk przewodnicz¹cy Senackiej Komisji ds. Wydawnictw

Janusz Ho³ubasz redaktor naczelny Wydawnictwa Naukowego

Recenzenci

prof. PK dr hab. Wies³aw Starowicz

prof. zw. dr hab. Adam Szewczuk

Rada programowa

prof. zw. dr hab. Romuald Bauer

prof. dr hab. Wojciech B¹kowski

prof. US dr hab. Beata Filipiak

prof. AE. dr hab. Maria Micha³owska

prof. zw. dr hab. Leszek Mindur

prof. US dr hab. Aleksander Panasiuk

prof. zw dr hab. Adam Szewczuk

prof. zw. dr hab. Olgierd Wyszomirski

prof. US dr hab. El¿bieta Za³oga

Redakcja naukowa

prof. US dr hab. Beata Filipiak

prof. US dr hab. Aleksander Panasiuk

Sekretarze wydania

dr Ma³gorzata Gorza³czyñska-Koczkodaj

mgr £ukasz Czop

Korekta

mgr Blanka Fiedorek

mgr Joanna Wieczorek

Opracowanie jêzykowe

Krystyna Kamierowska

WYDAWNICTWO NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

Wydanie I. Ark. druk. 11,75. Format B5.

USPol 131/2006

© Copyright by Uniwersytet Szczeciñski, Szczecin 2006

ISSN 1640-6818

ISSN 1896-382X

3

Wstêp

SPIS TRECI

Wstêp ..................................................................................................................................... 5

Aurelia Bielawska Rating szans¹ czy zagro¿eniem

dla przedsiêbiorstw transportowych? ........................................................................... 7

Miros³aw Chaberek G³ówne problemy badawcze w zakresie rozwoju logistyki

na obszarze Unii Europejskiej .................................................................................... 17

Juliusz Engelhardt Uwarunkowania dalszej restrukturyzacji w grupie PKP ............... 23

Beata Filipiak Mo¿liwoci zastosowania instrumentów pomocy publicznej

Stanis³aw Flejterski Spór o specyfikê sektora transportu

Andrzej S. Grzelakowski Ekonomika transportu jako dziedzina badañ

El¿bieta Marciszewska Benchmarking jako instrument

poprawy konkurencyjnoci dzia³ania na rynku lotniczym .......................................... 71

Eugeniusz Mazur Rozwój terenoch³onnoci transportu w Polsce

Dawid Milewski, Aleksander Panasiuk Jakoæ samochodowych przewozów

Leszek Mindur, Grzegorz Szyszka Metoda oceny ekonomicznych uwarunkowañ

budowy i eksploatacji Zintegrowanego Centrum Logistycznego ............................. 107

Józef Stanielewicz Wp³yw inwestycji transportowych w Niemczech

Adam Szewczuk Fuzje, przejêcia i alianse strategiczne

w transporcie samochodowym szans¹ na sukces finansowy..................................... 129

4

Wstêp

Robert Tomanek Osobliwoæ rynków transportu miejskiego ..................................... 141

Jerzy Wronka Transport intermodalny jako instrument

wspierania zrównowa¿onego transportu w Europie ................................................. 149

Olgierd Wyszomirski Wspó³czesne problemy badawcze ekonomiki

El¿bieta Za³oga Wp³yw globalizacji i integracji

Stanis³awa Zamkowska Problemy mobilnoci w obszarach miejskich ...................... 179

5

Wstêp

WSTÊP

Gospodarka jest obszarem wymagaj¹cym ró¿nego rodzaju wsparcia. Szczególne rela-

cje w tym zakresie wi¹¿¹ gospodarkê z nauk¹. rodowisko naukowe podejmuje próby nie

tylko wartociowania i wskazania na mo¿liwoci rozwojowe, szanse i zagro¿enia tkwi¹ce

w otoczeniu, ale przede wszystkim na uwarunkowania rozwoju przedsiêbiorczoci, które

bêd¹ podstaw¹ wzrostu gospodarczego oraz rozwoju spo³eczeñstwa.

Nauka, to ró¿ne jej dziedziny, a wród nich jedna, która wspiera bezporednio gospo-

darkê EKONOMIA. Jest to nauka, która jest reprezentowana na Pomorzu Zachodnim od

60 lat. Niniejszy zeszyt naukowy wydawany jest w 60. rocznicê Wy¿szego Szkolnictwa Eko-

nomicznego na Pomorzu Zachodnim. Jest to szczególny zeszyt, gdy¿ upamiêtnia moment

powstania szczeciñskiej szko³y ekonomiki transportu, który datujemy na 14 padziernika

1946 r. w Szczecinie

Celem, jaki przywieca niniejszej publikacji, jest szeroka dyskusja nad wspó³czesnymi

problemami ekonomiki transportu, gdy¿ transport pozwoli³ na kszta³cenie wielu pokoleñ ce-

nionych specjalistów, którzy s³awili imiê naszego Wydzia³u i jej kadry. Dziêki rozwojowi

szczeciñskiej szko³y transportu kszta³towa³ siê dynamiczny rozwój kadry, ale równie¿ ba-

dañ, które prowadzi³a. Czêsto pionierskie badania wspomaga³y swoimi efektami sektor gos-

podarki morskiej, transport l¹dowy, ale równie¿ nasi pracownicy dali poznaæ siê jako wyso-

kiej lasy specjalici za granic¹ i na arenie Unii Europejskiej. Oddaj¹c do r¹k czytelnika ni-

niejszy zeszyt naukowy liczymy nie tylko na osi¹gniêcie efektów naukowych i poznawczych,

ale równie¿ na wymianê dowiadczeñ, pogl¹dów oraz inspiruj¹c¹ dyskusjê naukow¹, która

nie tylko pozwala na poznanie zwi¹zków przyczynowo-skutkowych warunkuj¹cych rozwój

transportu, ale wymusza równie¿ zmianê spojrzenia na rolê przedsiêbiorstw, instytucji oraz

otoczenia, które wywieraj¹ wp³yw na rozwój przedsiêbiorczoci w tej bran¿y.

Przed transportem i szczeciñsk¹ szko³¹ ekonomiki transportu stoj¹ nowe wyzwania. S¹

to wyzwania stoj¹ce przed kolejnym pokoleniem transportowców bêd¹cych spadkobierca-

mi tradycji sprzed 60 lat. Chcemy i mamy nadziejê, ¿e kolejne dziesiêciolecia dalej bêd¹

umacnia³y wiêzi szczeciñskiej szko³y transportu z praktyk¹ transportow¹. To nasza misja na

kolejne lata.

Na ten zeszyt sk³ada siê 17 artyku³ów przygotowanych przez przyjació³ Wydzia³u oraz

jego pracowników. Szczeciñskie rodowisko wiêtuje swój jubileusz z przyjació³mi, którzy

nieustannie wspieraj¹ je dowiadczeniem i wspó³prac¹. Za t¹ szczególn¹ ¿yczliwoæ dziêku-

jemy wszystkim naszym przyjacio³om, którzy s¹ zwi¹zani ze szczeciñsk¹ szko³¹ ekonomiki

transportu. Jest to cenne dowiadczenie, które pozwala nam doskonaliæ siê, kreowaæ wiele

6

Wstêp

nowych kierunków badawczych, rozwijaæ i budowaæ siln¹ kadrê, ale równie¿ s³u¿yæ takiej

dziedzinie, jak¹ jest transport. A od transportu w 1946 roku zaczê³y siê dzieje wy¿szego

szkolnictwa ekonomicznego na Pomorzu Zachodnim, zaczê³y siê nasze dzieje Wydzia³u

Zarz¹dzania i Ekonomiki Us³ug.

Buduj¹c potêgê wy¿szego szkolnictwa ekonomicznego w Polsce i tu w Szczecinie, pa-

miêtajmy, ¿e:

Scientia potestas est wiedza jest potêg¹;

Satis est satius lepsze jest wrogiem dobrego;

Tempus nostrum est czas nale¿y do nas.

padziernik, 2006 r.

Redaktorzy Zeszytu

prof. US dr hab. Beata Filipiak

prof. US dr hab. Aleksander Panasiuk

7

Rating szans¹ czy zagro¿eniem dla przedsiêbiorstw transportowych?

NR 435 EKONOMICZNE PROBLEMY US£UG NR 3 2006

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

AURELIA BIELAWSKA

RATING SZANS¥ CZY ZAGRO¯ENIEM

DLA PRZEDSIÊBIORSTW TRANSPORTOWYCH?

Pojêcie rating jest obecne w polskiej literaturze finansowej dopiero od niedawna.

Przedsiêbiorstwa, a nawet banki, ci¹gle nie s¹ dostatecznie zapoznane z t¹ kategori¹. Ze

wzglêdu na znaczenie ratingu w nowych procedurach kredytowania wynikaj¹cych z imple-

mentacji Nowej Umowy Kapita³owej (NUK), zwanej w skrócie Bazylea II konieczne jest

wyjanienie tego terminu.

Celem opracowania jest wyjanienie co kryje siê pod pojêciem rating, jakie rodzaje

ratingu mo¿na wyró¿niæ i dlaczego przygotowanie do ratingu jest nieodzowne w ka¿dym

podmiocie gospodarczym, w tym w przedsiêbiorstwie

1

transportowym finansuj¹cym swoj¹

dzia³alnoæ kredytami bankowymi.

1. Bazylea II jako przyczyna ratingu

Rozwój wolnego rynku dla przep³ywu dóbr i kapita³u, obserwowany od pocz¹tku lat

osiemdziesi¹tych ubieg³ego wieku spowodowa³, poprzez przep³yw strumieni p³atnoci i ka-

pita³u, umocnienie siê powi¹zañ rynków narodowych. Ze wzglêdu na znacz¹ce ró¿nice w za-

kresie bankowych norm ostro¿nociowych nawet w najbardziej znacz¹cych gospodarkach

narodowych w miêdzynarodowym obrocie kredytami coraz wiêkszym problemem stawa³o

siê realizowanie transakcji finansowych tam, gdzie obowi¹zywa³y naj³agodniejsze przepisy

kontrolne. W odpowiedzi na tê sytuacjê w 1975 roku za³o¿ony zosta³ Komitet Bazylejski do

spraw Nadzoru Bankowego

2

, którego zadaniem by³a harmonizacja obowi¹zuj¹cych przepi-

sów w zakresie nadzoru bankowego.

1

Pos³uguj¹c siê nazw¹ przedsiêbiorstwo, autor ma na myli przedsiêbiorstwo transportowe.

2

Bazylejski Komitet do spraw Nadzoru Bankowego utworzony zosta³ w 1975 roku przez prezesów ban-

ków centralnych krajów Grupy G-10. W sk³ad Komitetu wchodz¹ przedstawiciele w³adz nadzoru bankowe-

8

Aurelia Bielawska

Wynikiem tych d¹¿eñ by³a, przyjêta w 1988 roku, tak zwana Umowa Bazylejska,

okrelana czêsto jako Bazylea I lub Umowa Kapita³owa z 1988. Umowa ta okreli³a, dla ban-

ków prowadz¹cych dzia³alnoæ miêdzynarodow¹, minimalny poziom wskanika kapita³u do

aktywów wa¿onych ryzykiem w wysokoci co najmniej 8%. Uzasadnieniem tej decyzji by³a

troska, ¿e w wyniku konkurencji miêdzy bankami, obserwowanej na ca³ym wiecie od lat

osiemdziesi¹tych ubieg³ego wieku, wyposa¿enie banków w kapita³ w³asny osi¹gnê³o niebez-

piecznie niski poziom i wiele banków znalaz³o siê w powa¿nych k³opotach

3

. Je¿eli w wyni-

ku braku sp³aty kredytu lub po¿yczki kapita³ w³asny banku zostaje przeznaczony na pokry-

cie strat, bankowi grozi utrata p³ynnoci.

Uregulowania sformu³owane w Bazylei I okaza³y siê skuteczne i w pocz¹tkowym okre-

sie ich obowi¹zywania spotka³y siê z du¿ym uznaniem. Zalecenia te przeznaczone, zasadni-

czo, dla banków z krajów Grupy G-10 prowadz¹cych dzia³alnoæ na skalê miêdzynarodow¹

zosta³y przyjête i wprowadzone na ca³ym wiecie. Obowi¹zuj¹ nie tylko w odniesieniu do

banków prowadz¹cych dzia³alnoæ miêdzynarodow¹, ale tak¿e w wielu krajach do ban-

ków cile krajowych. Bazylea I zosta³a przyjêta przez ponad 100 krajów

4

. Zalecenia Komi-

tetu Bazylejskiego, najczêciej w niezmienionej formie, uchwalane s¹ w formie wytycznej

EU przez Komisjê Europejsk¹ i wprowadzane do prawa europejskiego. Pañstwa cz³onkow-

skie s¹ zobowi¹zane do przyjêcia wytycznych EU w prawie krajowym.

Z czasem jednak pojawi³a siê krytyka obowi¹zuj¹cych norm ostro¿nociowych, i to

z kilku powodów. G³ównym powodem by³ fakt, ¿e obowi¹zuj¹cy sposób obliczania warto-

ci aktywów wa¿onych ryzykiem nie uwzglêdnia wszystkich rodzajów ryzyka bankowego,

jakie pojawi³y siê wraz z rozwojem rynków finansowych

5

. Zarzucano równie¿, ¿e Umowa

Kapita³owa traktuje jednakowo na zasadzie rycza³tu kredytobiorców o najwy¿szej wia-

rygodnoci i kredytobiorców o miernej kondycji. Kredyty udzielane najlepszym przedsiê-

biorstwom wymagaj¹ takich samych zabezpieczeñ w bilansie banku, jak kredyty dla przed-

siêbiorstw s³abych, choæ ryzyko ich sp³aty jest ró¿ne.

Kiedy sta³o siê oczywiste, ¿e dotychczasowe normy ostro¿nociowe ju¿ nie wystarcz¹,

aby zapobiec wzrastaj¹cemu ryzyku banków Nadzór Bazylejski przedstawi³ (16 stycznia

2001) do dyskusji propozycjê nowych zasad nadzoru bankowego zwanych Now¹ Umo-

w¹ Kapita³ow¹ (New Basel Capital Accord); w skrócie NUK albo Bazylea II.

Podstawowym zagadnieniem Bazylei II sta³o siê okrelenie adekwatnej wartoci kapi-

ta³u banku w sytuacji wzrastaj¹cego ryzyka na rynkach finansowych. Przyjêto za³o¿enie, ¿e

wysokoæ wymaganego kapita³u, jaki bank musi posiadaæ dla zabezpieczenia udzielnych

go i banków centralnych z Belgii, Kanady, Francji, Niemiec, W³och, Japonii, Luksemburga, Holandii, Szwe-

cji, Szwajcarii, Zjednoczonego Królestwa i Stanów Zjednoczonych.

3

O. Schneck, Finanzierung, Verlag Vahlen München 2004, wyd. 2, s. 168.

4

Narodowy Bank Polski, Nowa metodologia adekwatnoci kapita³owej, Bazylea 1999, s. 22.

5

Ibidem, s. 910.

9

Rating szans¹ czy zagro¿eniem dla przedsiêbiorstw transportowych?

kredytów musi byæ bardzo mocno skorelowana z rzeczywistym ryzykiem banku, a ponadto

sposób oceny ryzyka poszczególnych instytucji kredytowych musi byæ porównywalny. Lo-

gicznym celem banków staje siê, aby sytuacje ryzykowne, które powstaj¹ w zakresie ich

podstawowej dzia³alnoci na okrelonych rynkach i w okrelonych regionach, uczyniæ bar-

dziej sterowalnymi i dziêki temu uzyskaæ mo¿liwoæ sprzeda¿y swojego ryzyka. W zwi¹zku

z tym rozwijaj¹ siê stopniowo miêdzynarodowe rynki miêdzybankowe dla ryzyka kredyto-

wego. Podobnie, jak przy asekuracji ryzyka w ubezpieczeniach, na rynkach tych dokonywa-

ny bêdzie obrót ryzykiem du¿ych kredytobiorców. Bank rozwija siê od typowego kredyto-

dawcy, który sam ponosi wszystkie rodzaje ryzyka, do porednika finansowego przyjmuj¹-

cego ryzyko, dokonuj¹cego jego restrukturyzacji i dalej przekazuj¹cego je innym uczestni-

kom i inwestorom rynku finansowego

6

. W odniesieniu do kredytów udzielanych przedsiê-

biorstwom oznacza to, ¿e sposób oceny ryzyka kredytu udzielonego przedsiêbiorstwu stoso-

wany w ró¿nych instytucjach kredytowych powinien byæ porównywalny; dla uzyskania tej

porównywalnoci wszystkie nale¿noci posiadaj¹ce tak¹ sam¹ ocenê ratingow¹ powinny

mieæ ex ante tak¹ sam¹ charakterystykê strat, kryteria i proces ratingu powinny uwzglêdniaæ

rodzaj nale¿noci, zabezpieczenia kredytowe, gwarancje i inne cechy charakterystyczne.

Nowa Umowa Kapita³owa przyjêta przez Komisjê Europejsk¹ w dniu 14 lipca 2004

obejmuje wszystkie instytucje kredytowe oraz firmy inwestycyjne w UE

7

. Wdro¿enie Bazy-

lei II spowoduje, ¿e banki, w stopniu wy¿szym ni¿ dotychczas, d¹¿y³y bêd¹ do zmniejszenia

liczby utraconych kredytów, jak równie¿ wiêcej uwagi bêd¹ zwraca³y na zarz¹dzanie portfe-

lem kredytowym. Banki, d¹¿¹c do zrealizowania zaleceñ wynikaj¹cych z NUK, udzielaj¹c

kredytów zmuszone bêd¹ uwzglêdniaæ ró¿nice w zakresie wiarygodnoci kredytowej nale¿-

noci od poszczególnych przedsiêbiorstw. W zwi¹zku z tym konieczny bêdzie system okre-

laj¹cy niezawodnie ryzyko banku wynikaj¹ce z udzielenia ka¿dego kredytu. Zadanie to bêd¹

spe³niaæ ratingi. Rating stanie siê wiêc zasadniczym elementem nowej procedury udzielania

kredytów.

2. Rating jako wstêp do oceny wiarygodnoci kredytowej nale¿noci

od przedsiêbiorstw transportowych

W literaturze pojêcie rating definiowane jest niejednoznacznie. Rozumienie tego pojê-

cia zale¿y od rodzaju ratingu i obiektu bêd¹cego jego przedmiotem

8

. Rating, w znaczeniu

6

J. Gaugusch, W. Wainig, Wie die Handelbarkeit von Kreditrisiken die Finanzierungslandschaftvera-

endert, [w:] Die neue Unternehmensfinanzierung Strategisch Finanzieren mit Bank und Kapitalmarkto-

rientierten Instrumenten, red. W. Stadler, Redline Wirtschaft, Frankfurt 2004, s. 82.

7

A New Capital Adequacy framework (Consultative Paper), Basel Committee on Banking Supervision,

June 1999, The New Basel Capital Accord, Basel Committee on Banking Supervision, January 2001.

8

A. Bielawska, op.cit.

10

Aurelia Bielawska

omawianym w artykule, mo¿na wyjaniæ jako algorytm celowej oceny sytuacji ekonomicz-

nej przedsiêbiorstwa na podstawie standaryzowanych, mo¿liwie obiektywnych, aktualnych

i pe³nych badañ jakociowych i ilociowych oraz przyporz¹dkowanie jego wyniku okrelo-

nym standardom miêdzynarodowym

9

.

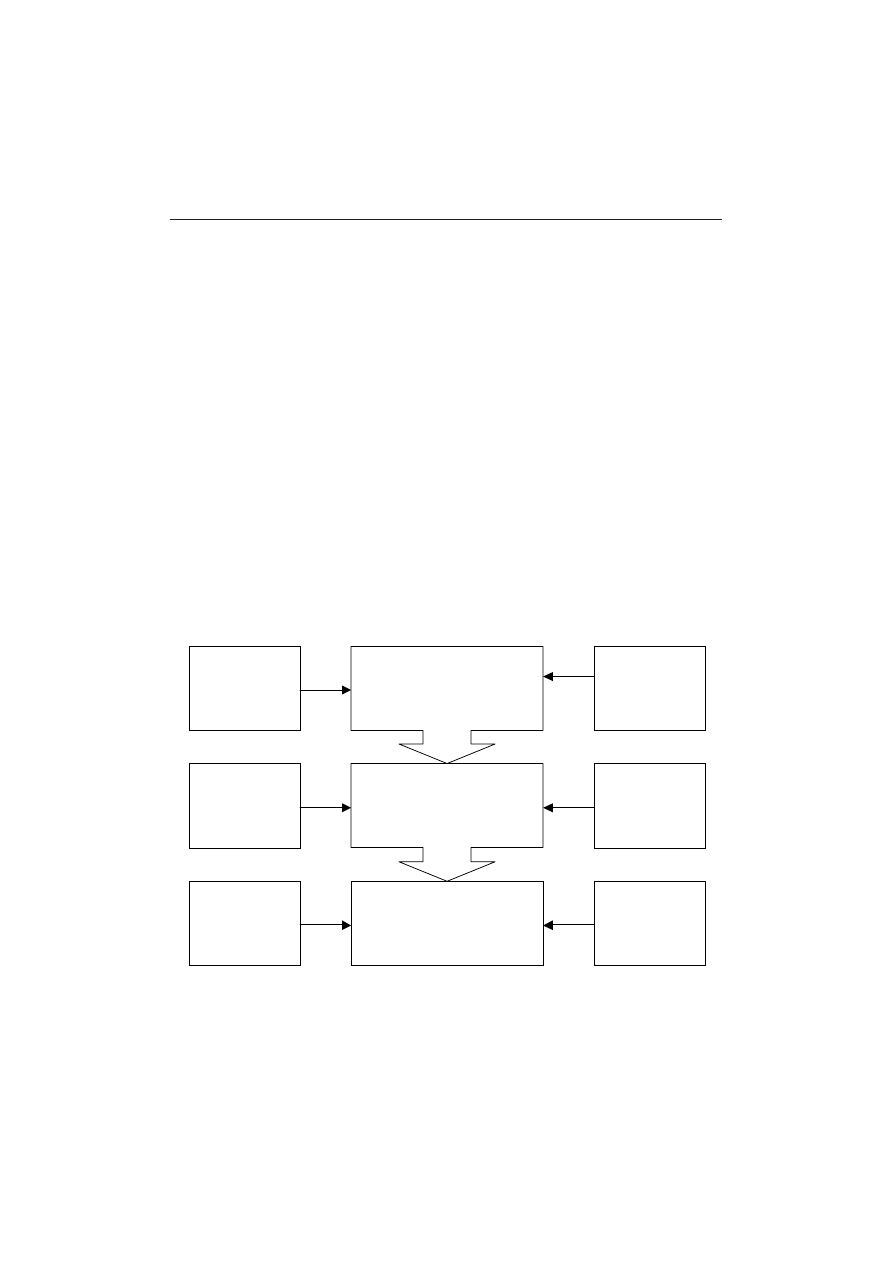

Wynikiem ratingu jest tzw. oznaczenie ratingowe w formie jednego symbolu bêd¹cego

syntez¹ wielu ocen sformu³owanych na podstawie ró¿norodnych badañ przeprowadzonych

z zamiarem dokonania oceny wiarygodnoci d³u¿nika.

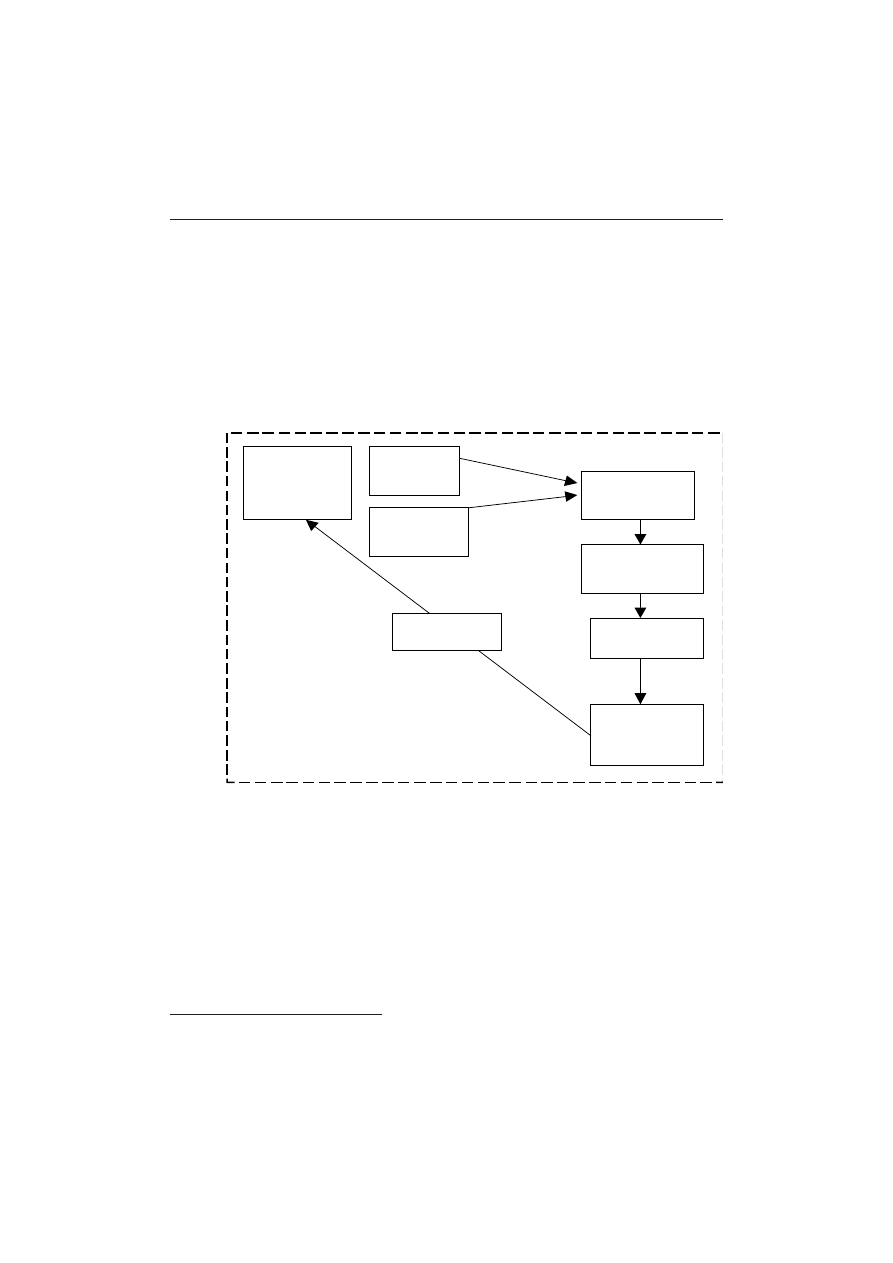

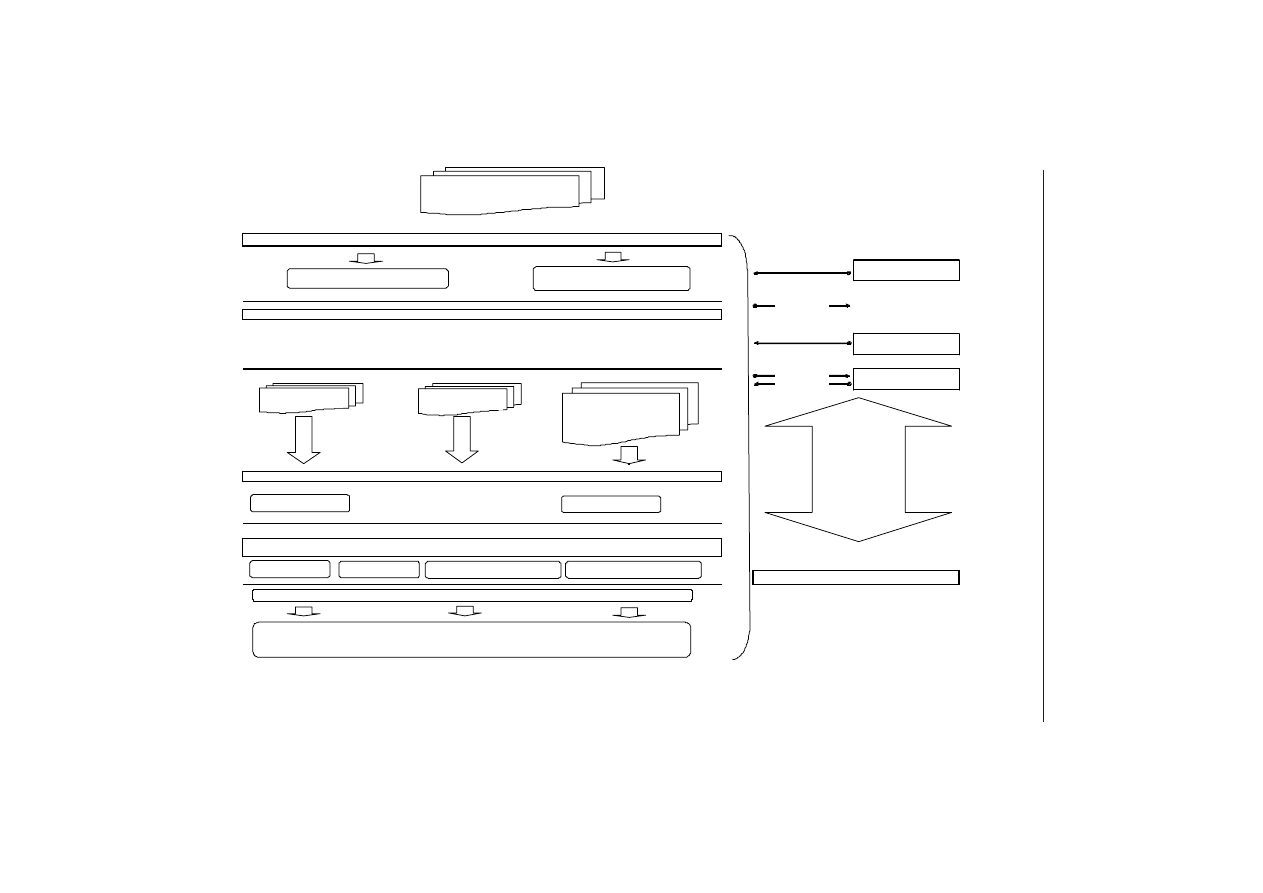

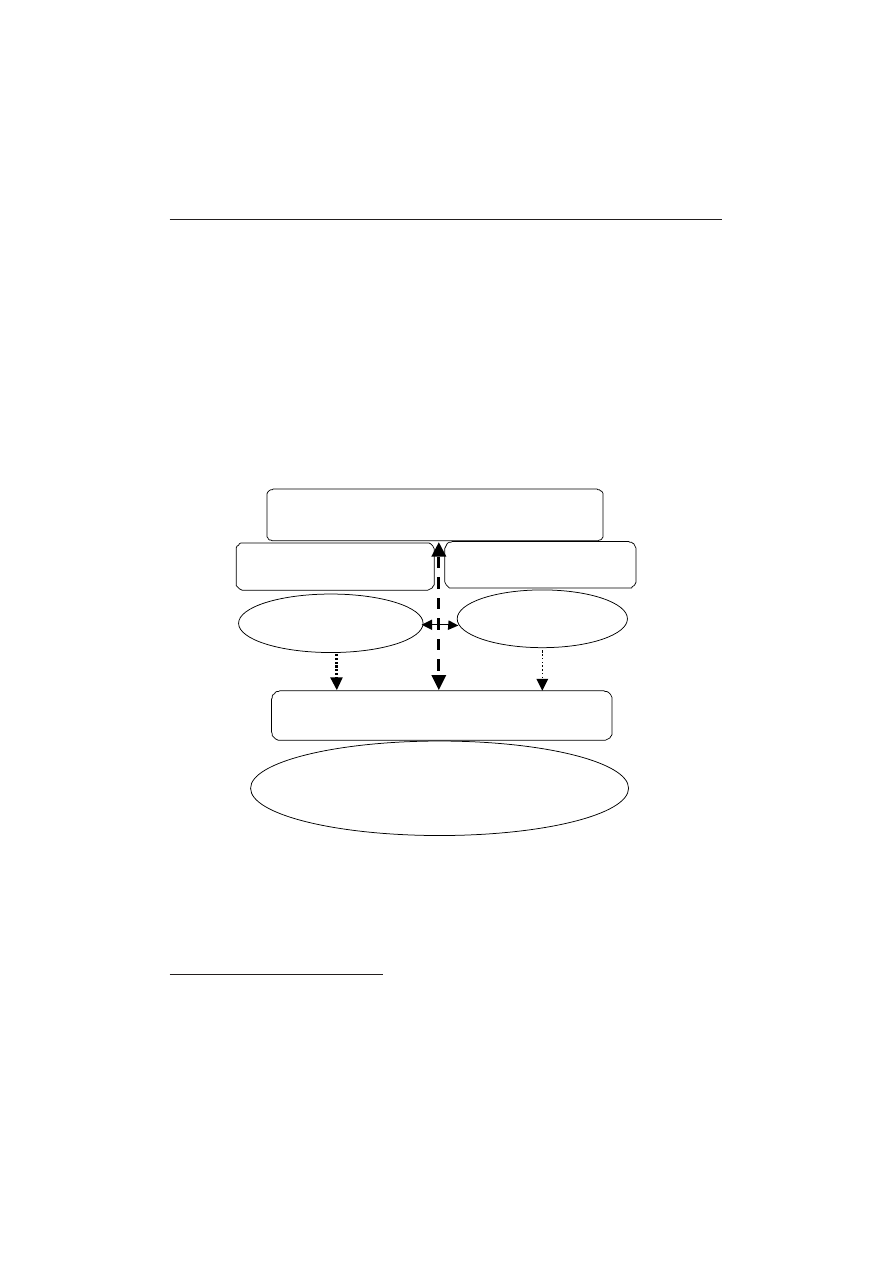

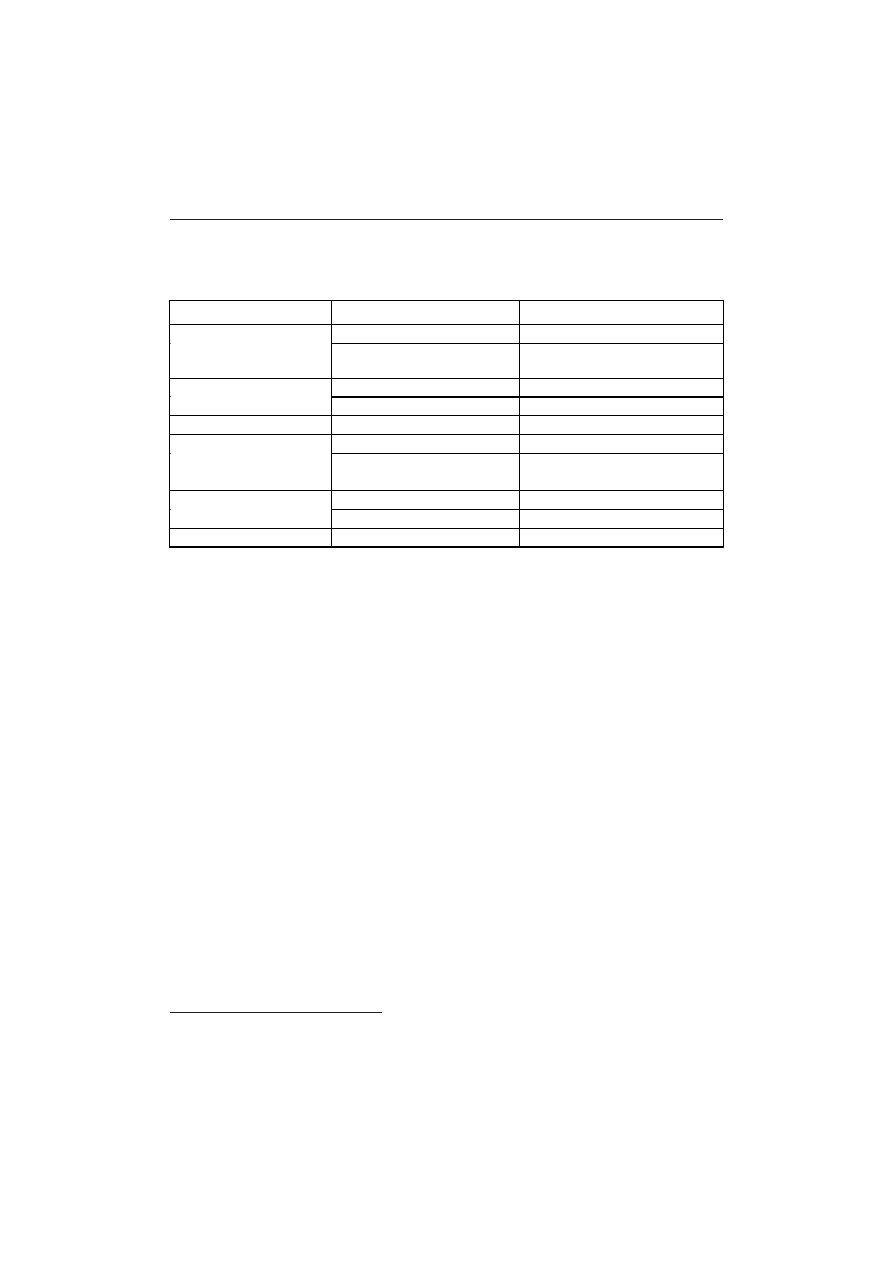

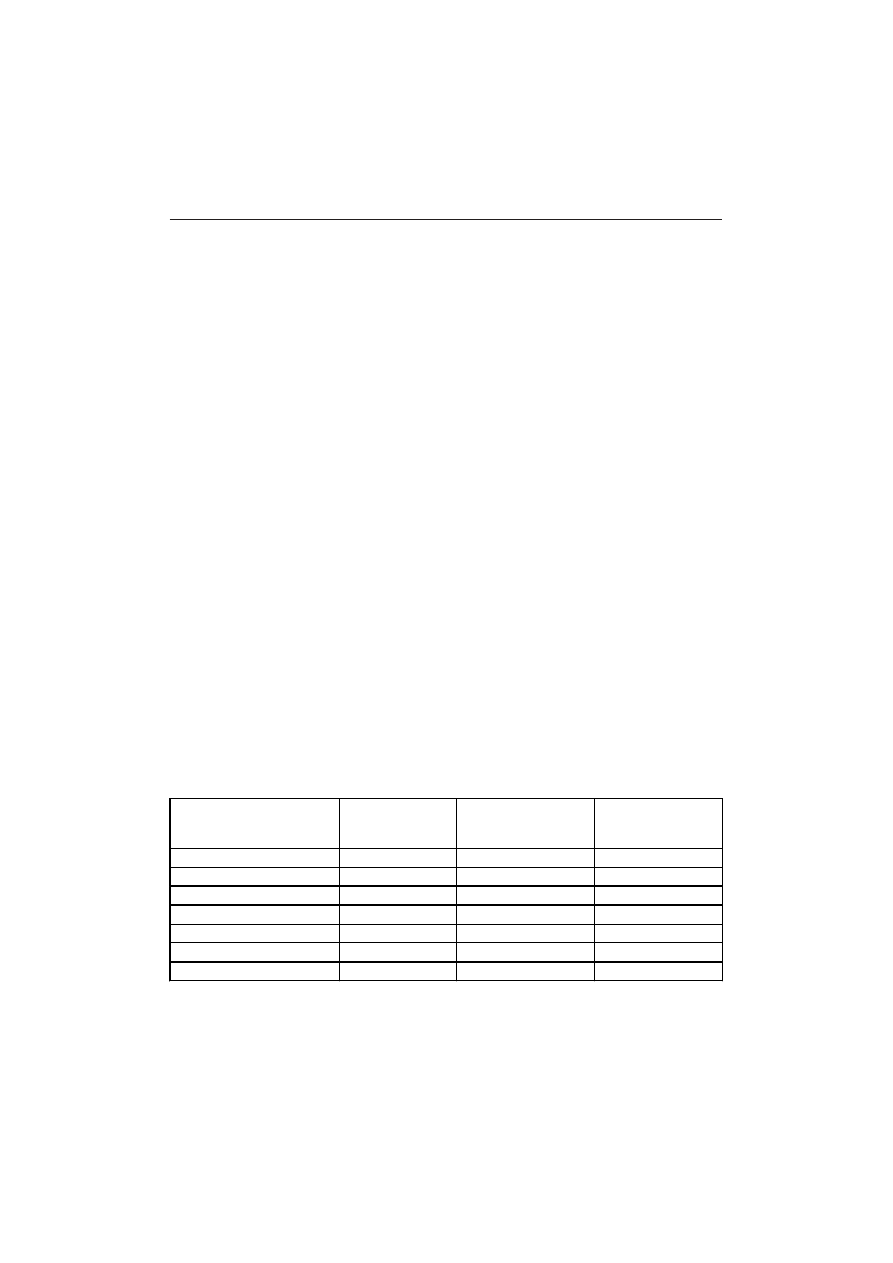

Rys. 1. Rating jako element procedury udzielania kredytu

ród³o: opracowanie w³asne na podstawie J. Gaugusch, W. Wainig, op.cit., s. 83.

Symbole ratingowe znane i uznawane na miêdzynarodowych rynkach finansowych s¹

powszechnie wykorzystywane do opisu ryzyka zwi¹zanego z nabyciem okrelonych walo-

rów. Zalet¹ oznaczeñ ratingowych jest ³atwoæ ich zrozumienia, nie wymaga to studiowania

obszernych opracowañ, ani te¿ znajomoci jêzyków obcych.

9

Ibidem.

Bilans ocena

ilociowa

Ocena

jakociowa

Przedsiêbior-

stwo

transportowe

Bankowy rating

wewnêtrzny

np. BBB

Prawdopodobieñstwo

upad³oci

Model ryzyka

Bazylea II

Ryzyko ca³kowite

i konieczny kapita³

ryzyka

Warunki kredytu

11

Rating szans¹ czy zagro¿eniem dla przedsiêbiorstw transportowych?

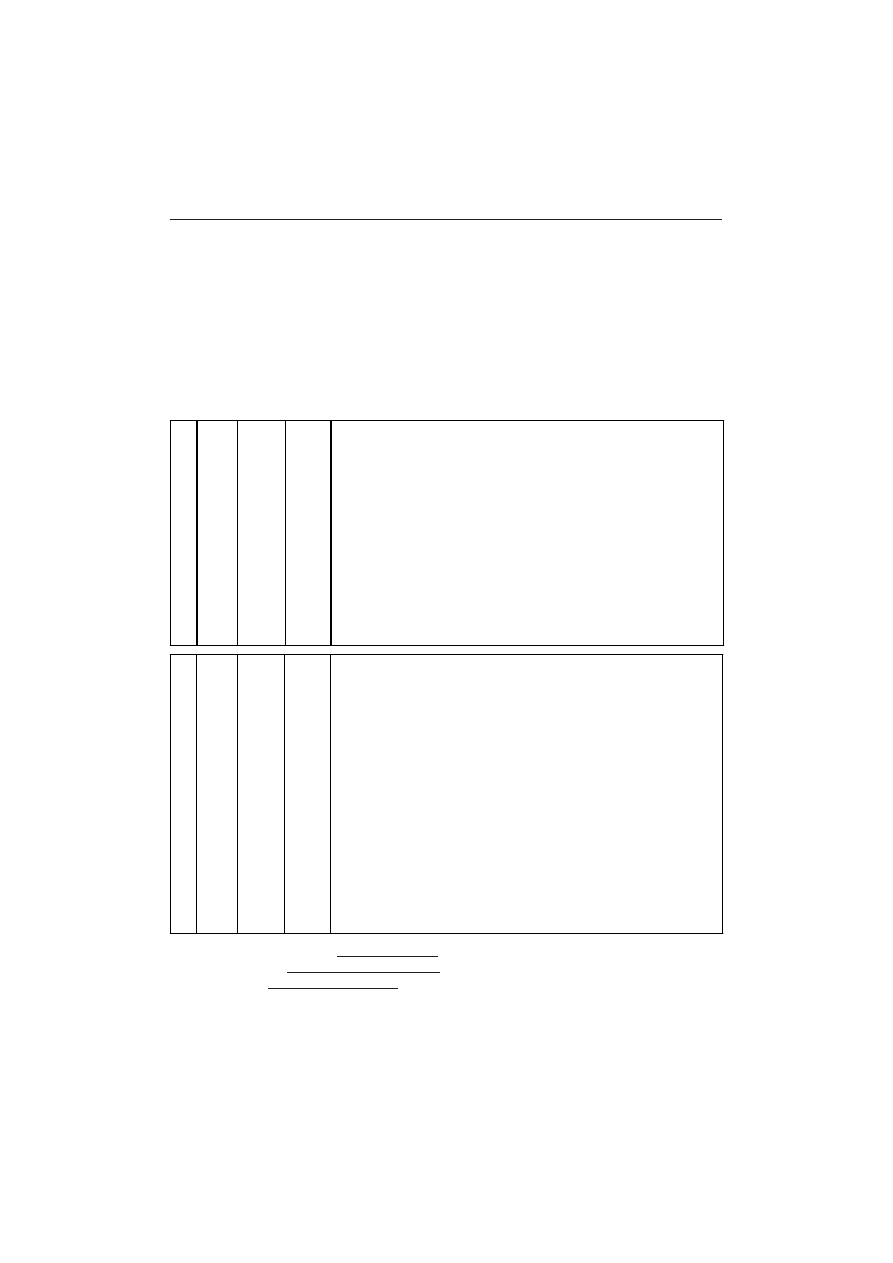

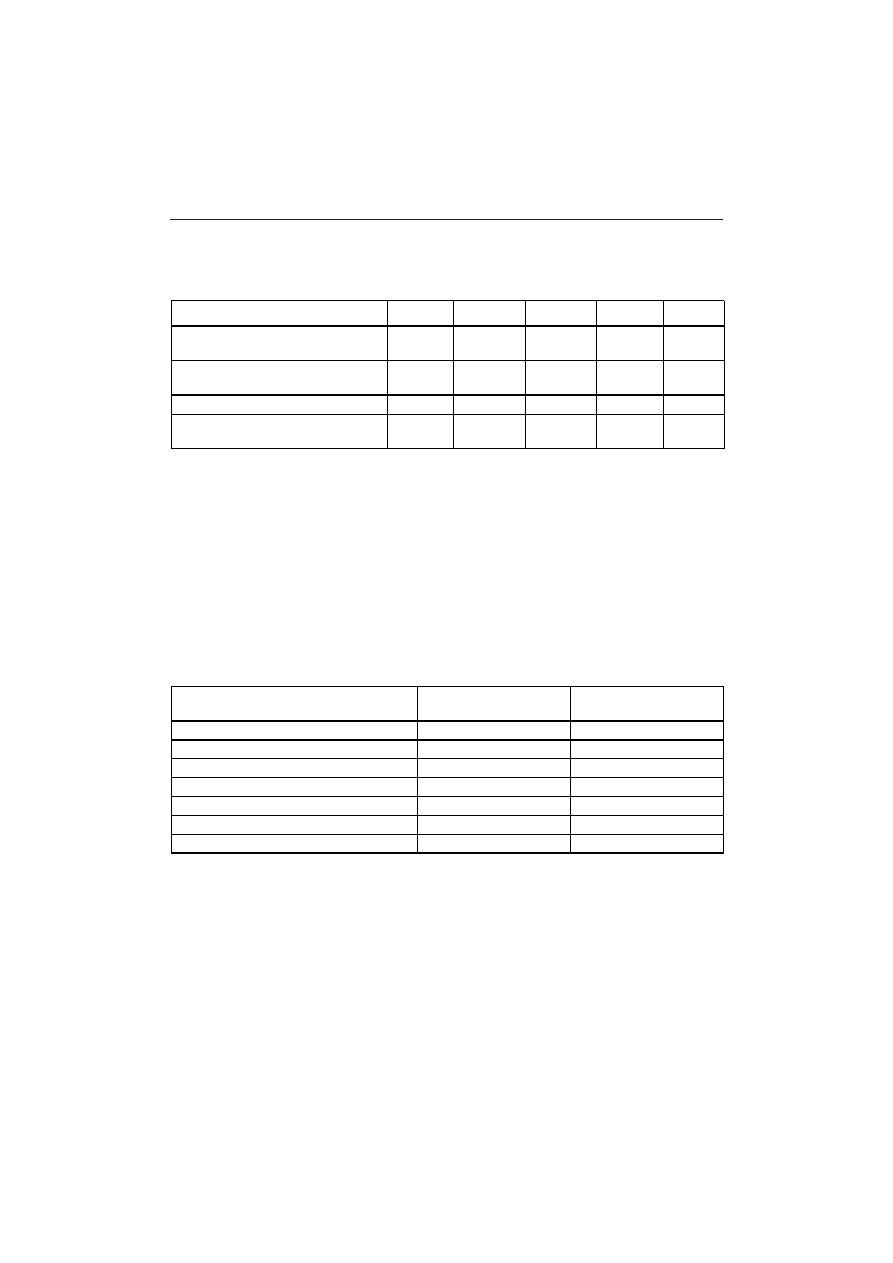

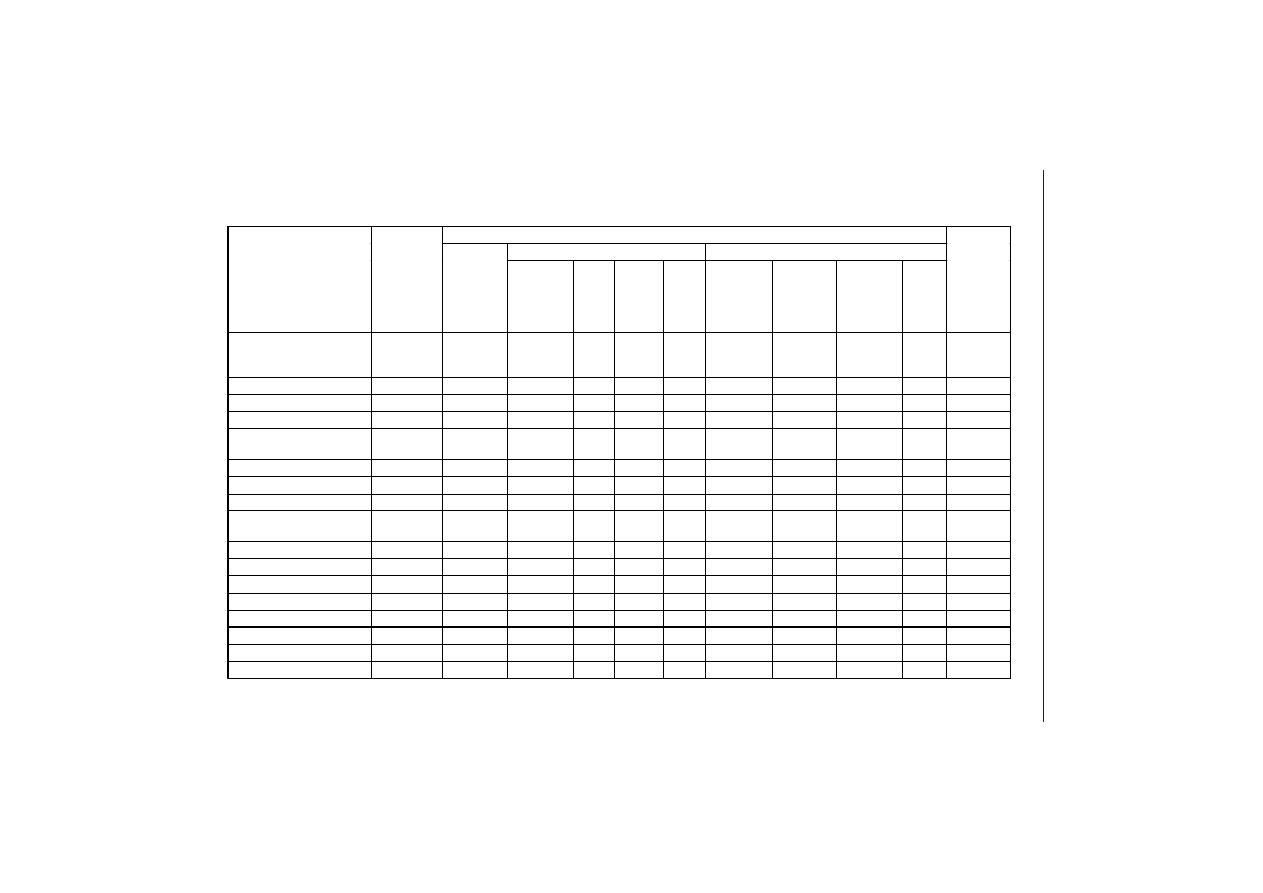

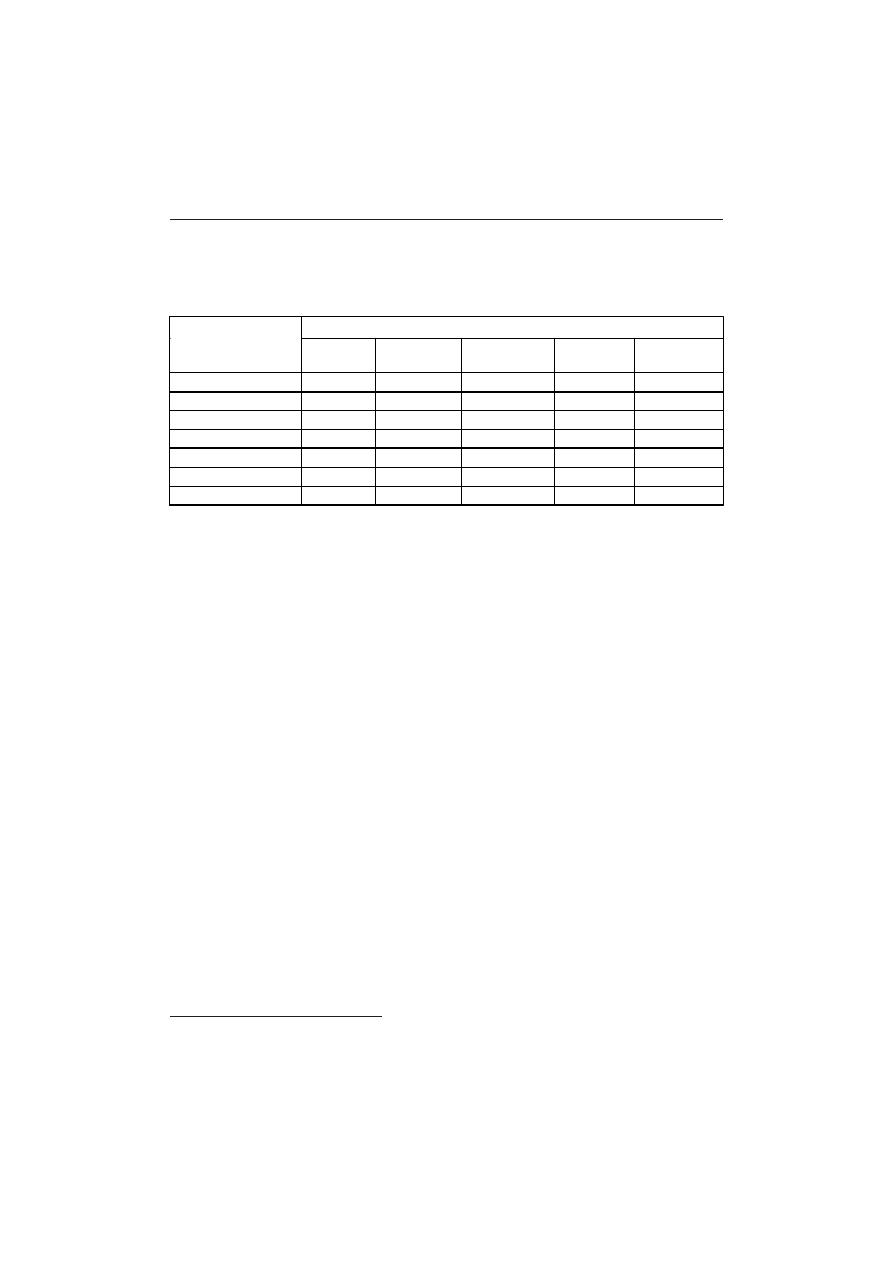

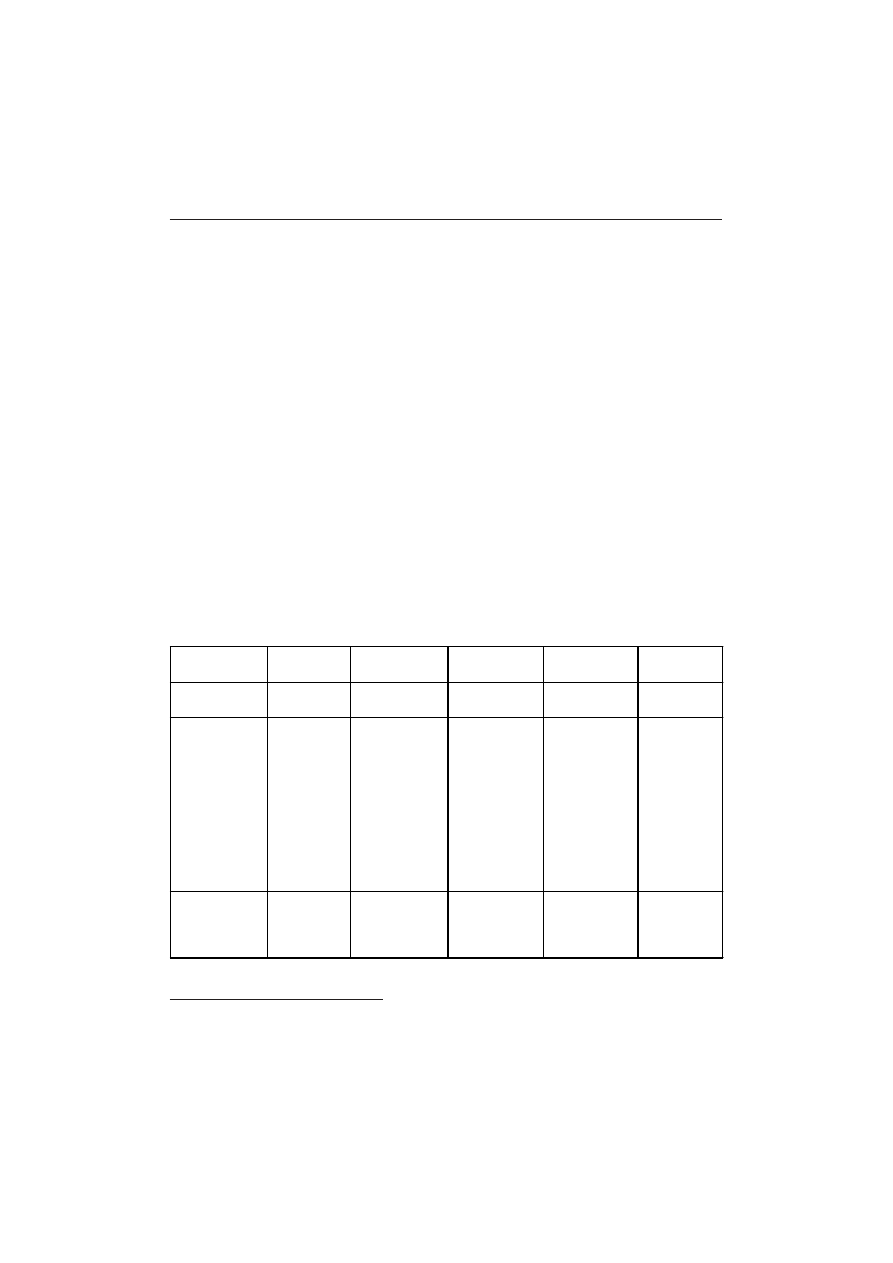

Rynek agencji ratingowych zosta³ opanowany w ca³ym wiecie przez trzy towarzystwa:

Standard & Poors, Moodys i najmniejsze Fitach Ratings. Towarzystwa te kontroluj¹ w su-

mie 95% rynku ratingowego w wiecie.

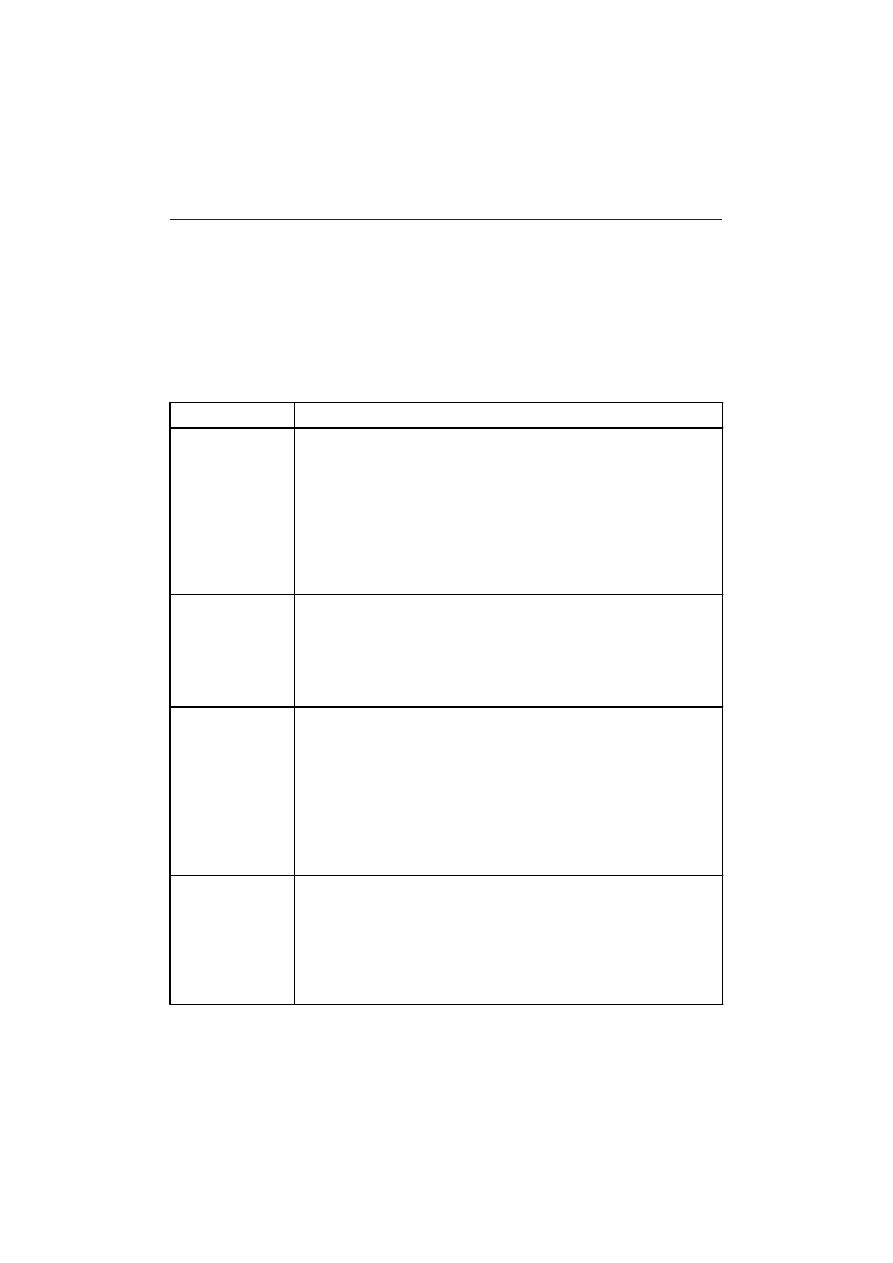

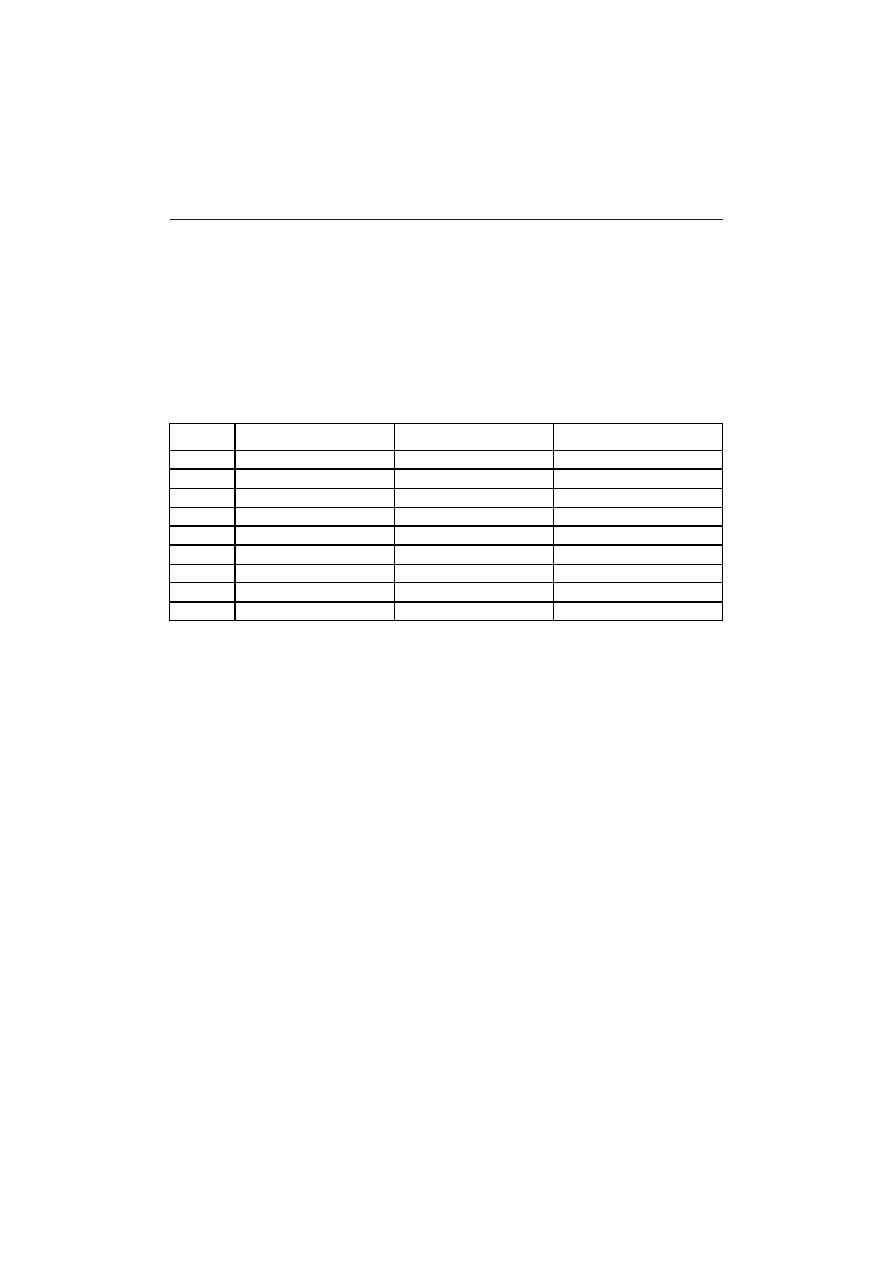

Tabela 1

Oceny ratingowe (d³ugoterminowe) przedsiêbiorstw

Moodys

*

S&P

**

Fitach Rating

***

Interpretacja

*

Modddys Investors Sernice (www.moodys.com)

**

Standard&Poors (www.standardandpoors.com)

***

Fitch Ratings (www.fitchratings.comm)

N

ak³ad

y

inwest

yc

yjne

Aaa

Aa1

Aa2

Aa3

A1

A2

A3

Baa1

Baa2

Baa3

AAA

AA+

AA

AA

A+

A

A

BBB+

BBB

BBB

AAA

AA+

AA

AA

A+

A

A

BBB+

BBB

BBB

Wspaniale: nadzwyczaj wysoka solidnoæ, najlepsza jakoæ,

praktycznie nie wystêpuje ryzyko utraty

Bardzo dobrze: bardzo solidna i du¿e prawdopodobieñstwo

wyp³acalnoci, ograniczone ryzyko utraty

Dobrze: odpowiednie pokrycie kredytu (kapita³u i odsetek)

Zadowalaj¹co: odpowiednie pokrycie kredytu (kapita³u i odsetek)

jednak¿e niedostateczne zabezpieczenie przed zmianami

gospodarczymi

N

ak³ad

y

sp

ekulacy

jn

e

Ba1

Ba2

Ba3

B1

B2

B3

Caa1

Caa2

Caa3

Ca

C

D

BB+

BB

BB

B+

B

B

CCC+

CCC+

CCC

CC

C

SD,

D

BB+

BB

BB

B+

B

B

CCC+

CCC+

CCC

CC

C

DDD,

DD,

D

Wystarczaj¹co: sp³ata zobowi¹zañ prawdopodobna, ustawiczna

niepewnoæ, pokrycie odsetek i kapita³u umiarkowane nawet w dobrej

kondycji ekonomicznej

Skromnie: nak³ady wysoce spekulacyjne, wysoce ryzykowne,

ograniczona solidnoæ, wysokie ryzyko utraty wyp³acalnoci

Niedostatecznie: niska jakoæ, s³abe bezpieczeñstwo nak³adów

Zak³ócenia w p³atnoci poprzedzaj¹ce utratê p³atnoci: bezporednio

przed zaleg³ociami w sp³acie lub utrat¹ p³ynnoci

Utrata p³ynnoci: niewyp³acalnoæ wzglêdnie inne problemy rynkowe

d³u¿nika

12

Aurelia Bielawska

Rating dokonywany przez wyspecjalizowane agencje ratingowe (rating zewnêtrzny)

daje wszystkim uczestnikom rynku z ograniczon¹ pewnoci¹, która nigdy nie mo¿e byæ

stuprocentowa przejrzyst¹ informacjê umo¿liwiaj¹c¹ oszacowanie ryzyka. Agencje ratin-

gowe, w celu wyeliminowania mo¿liwych roszczeñ, zastrzegaj¹, ¿e wydana ocena nie stano-

wi rekomendacji zakupu, sprzeda¿y, ani utrzymania papierów wartociowych danego pod-

miotu, wskazuj¹ wyranie, ¿e ich oceny mog¹ byæ wykorzystywane przez inwestorów tylko

jako wsparcie, nie powinny jednak zastêpowaæ w³asnej analizy.

W literaturze niemieckojêzycznej przydatnoæ symboli ratingowych, nadanych przez

wymienione trzy agencje ratingowe, dotycz¹cych ryzyka inwestowania w przedsiêbiorstwach

europejskich, oceniana jest sceptycznie. Agencjom zarzuca siê, ¿e reprezentuj¹ angloame-

rykañskie mylenie o rynku kapita³owym. (Wszystkie trzy agencje powsta³y w USA: pierw-

szy rating Moodys opublikowa³ w 1900 r., Standard & Poors w 1916 r., a Fitch Ratings zo-

sta³ za³o¿ony w 1913 r.). W minionym czasie agencje te sporz¹dzi³y ponad 20 000 ratingów

przedsiêbiorstw; w tym oko³o 70 przedsiêbiorstw niemieckich (nie banków) i oko³o 10

przedsiêbiorstw austriackich (nie banków) przyp. A.B.). Wyra¿ane s¹ obawy, ¿e w swoich

ocenach agencje te bêd¹ kierowa³y siê uprzedzeniami wobec przedsiêbiorstw Europy konty-

nentalnej, krytykowana jest ma³a przejrzystoæ stosowanych metod. Podstawowa krytyka

sprowadza siê do tego, ¿e rating oddzia³uje procyklicznie i w ten sposób sytuacje kryzyso-

we które równie¿ przez agencje ratingowe zostaj¹ bardzo póno spostrze¿one tenden-

cyjnie wzmacnia

10

.

Równolegle do ratingów zewnêtrznych rozwinê³y siê w ostatnich latach ratingi wewnê-

trzbankowe. Ratingi te stanowi¹ wynik wewnêtrznego pomiaru ryzyka banku. Klient banku

oceniany jest wed³ug wewnêtrznych procedur bankowych. Mo¿liwoæ stosowania ratingów

wewnêtrznych dla celów adekwatnoci kapita³owej przewidziana w NUK ma istotne znacze-

nie, i to zarówno dla banków, jak i dla przedsiêbiorstw kredytobiorców. Komitet Bazylej-

ski uwa¿a, ¿e w wielu przypadkach ratingi wewnêtrzne bior¹ pod uwagê dodatkowe infor-

macje o kliencie, które pozostaj¹ zazwyczaj poza zasiêgiem zewnêtrznej instytucji oceniaj¹-

cej wiarygodnoæ kredytow¹, takie jak szczegó³owy monitoring rachunków klienta i lepsz¹

znajomoæ wszelkich gwarancji lub zabezpieczenia kredytowego. Ratingi wewnêtrzne mog¹

obejmowaæ tak¿e o wiele szerszy zakres kredytobiorców, dostarczaæ dziêki punktacji kredy-

towej ocen dotycz¹cych zdolnoci kredytowej osób prawnych oraz ma³ych i rednich przed-

siêbiorstw, a tak¿e ocen dotycz¹cych du¿ych kredytobiorców nie posiadaj¹cych ratingu. Ko-

mitet Bazylejski zachêca do rozwoju i wzmocnienia zarz¹dzania ryzykiem kredytowym, za-

miast pok³adania nadmiernego zaufania w ocenach wiarygodnoci kredytowej przyznawa-

nych przez zewnêtrzne instytucje oceny wiarygodnoci kredytowej

11

.

10

J. Gaugusch, W. Wainig, op.cit., s. 85.

11

Narodowy Bank Polski, Nowa metodologia..., s. 44.

13

Rating szans¹ czy zagro¿eniem dla przedsiêbiorstw transportowych?

Decyduj¹ce dla uznawalnoci ratingów wewn¹trzbankowych przez miêdzynarodowe

rynki finansowe jest zachowanie porównywalnoci stopniowania solidnoci przedsiêbiorstw.

Agencje ratingowe maj¹ swoje w³asne procedury znane jako zasada CAMEL (Capital,

Assets, Management, Earnings, Liquidity). Banki dopiero stoj¹ przed koniecznoci¹ wypra-

cowania takich wspólnych standardów ocen. W rzeczywistoci nie mo¿na ex ante, jedynie

na podstawie oceny ratingowej, ustaliæ w sposób jednoznaczny prawdopodobieñstwa upad-

ku przedsiêbiorstwa lub zmiany jego sytuacji finansowej; mo¿na to zrobiæ jedynie na pod-

stawie analizy danych statystycznych. Mimo to ceny rynkowe dla ryzyka s¹ bardzo wyra-

nie skorelowane z systemem ocen ratingowych. Zgodnie z NUK, wysokoæ kapita³u banku

stanowi¹cego zabezpieczenie ryzyka nale¿noci zale¿y od ratingu okrelonej nale¿noci. Ko-

mitet Bazylejski proponuje, aby zachowaæ standardow¹ wagê ryzyka, okrelon¹ w Bazylei

I, dla nale¿noci od przedsiêbiorstw na poziomie 100%, ale tak¿e aby umo¿liwiæ stosowanie

wagi ryzyka 20% dla nale¿noci od przedsiêbiorstw charakteryzuj¹cych siê co najmniej ra-

tingiem AA lub Aa3 oraz wagi ryzyka 150% dla nale¿noci od przedsiêbiorstw o bardzo

niskiej zdolnoci kredytowej (rating poni¿ej B lub B3). ¯adna nale¿noæ od przedsiêbior-

stwa nie mo¿e uzyskaæ wagi ryzyka korzystniejszej od wagi ryzyka stosowanej do nale¿no-

ci od rz¹du kraju, w którym dane przedsiêbiorstwo jest zarejestrowane.

Zró¿nicowanie wymaganej minimalnej wartoci kapita³u banku w zale¿noci od ratin-

gu udzielanych kredytów i po¿yczek powoduje powstawanie dodatkowych kosztów banku.

Kosztami tymi musz¹ zostaæ obci¹¿eni klienci banku, a to oznacza, ¿e w przysz³oci przed-

siêbiorstwa z ni¿szymi ocenami ratingowymi musz¹ liczyæ siê z wyranym wzrostem kosz-

tów kredytów. Z drugiej strony przedsiêbiorstwa z najwy¿szymi ocenami mog¹ oczekiwaæ

warunków kredytowania korzystniejszych ni¿ dotychczas.

Noty ratingowe s¹ tylko jednym z elementów oddzia³uj¹cych na decyzje kredytowe.

Obok standardowych ocen ratingowych i oceny zabezpieczenia sp³aty nale¿noci uwzglêd-

niany jest równie¿ wp³yw niezabezpieczonego ryzyka kredytowego na portfel kredytowy.

3. Kwantyfikacja ryzyka

Nota ratingowa stanowi dla banku podstawê przyporz¹dkowania ka¿dej umowie kre-

dytowej, na podstawie danych statystycznych, prawdopodobieñstwa, ¿e dana nale¿noæ nie

zostanie sp³acona.

Je¿eli na przyk³ad kredytobiorca otrzyma ocenê BBB to bank na podstawie statystyki

strat wie, ¿e oko³o 0,30% kredytobiorców z takim ratingiem w nastêpnym roku nie wywi¹-

zuje siê ze swoich zobowi¹zañ

12

. Prawdopodobieñstwo utraty nale¿noci ³¹czone jest z wy-

sokoci¹ mo¿liwych strat. (Jako mo¿liwe straty okrelana jest wartoæ niezabezpieczonej

12

J. Gaugusch, W. Wainig, op.cit., s. 88.

14

Aurelia Bielawska

czêci ryzyka. Niezabezpieczone czêci ryzyka pojawiaj¹ siê w sytuacji, gdy stosowany jest

niedoskona³y instrument zabezpieczaj¹cy. Przyk³adem takiego instrumentu mo¿e byæ np.

niedopasowanie terminów zapadalnoci, tzn. je¿eli termin zapadalnoci instrumentu zabez-

pieczaj¹cego up³ywa przed terminem zapadalnoci aktywa, dla którego instrument ten sta-

nowi zabezpieczenie). Je¿eli wysokoæ mo¿liwych strat oceniona zostanie np. na 50%, to

mo¿na obliczyæ prawdopodobieñstwo utraty nale¿noci. W tym przypadku bank powinien

liczyæ siê z utrat¹ 0,15% nale¿noci. Oznacza to, ¿e w przypadku je¿eli bank zainwestowa³

w kredyty BBB 100 mln euro, to na koniec roku odzyska prawdopodobnie tylko

99,85 mln euro. W zwi¹zku z tym bank w swojej kalkulacji powinien uwzglêdniæ prawdo-

podobieñstwo poniesienia tej straty i zwiêkszyæ mar¿ê naliczan¹ dla ka¿dego kredytu BBB

co najmniej o 0,15%.

Przedstawiony rodzaj ryzyka okrelany jest mianem ryzyka standardowego lub ryzyka

strat oczekiwanych. Obok tego ryzyka wystêpuje jeszcze tzw. ryzyko strat nieoczekiwanych,

które równie¿ powinno byæ zabezpieczone kapita³em banku. Za pomoc¹ modeli ryzyka pró-

buje siê oszacowaæ wysokoæ tych nieoczekiwanych strat i prawdopodobieñstwo ich ponie-

sienia.

NUK zmierza do uwzglêdnienia we wskaniku adekwatnoci kapita³owej wysokoci

ryzyka ca³kowitego ponoszonego przez bank w zwi¹zku z udzieleniem okrelonego kredytu.

Koszty zabezpieczenia tego dodatkowego ryzyka obci¹¿a³y bêd¹ kredytobiorców odpowie-

dzialnych za jego wzrost.

Zakoñczenie

Zmiany w polityce zarz¹dzania ryzykiem w bankach, w zwi¹zku z Now¹ Umow¹ Ka-

pita³ow¹ wp³yn¹ na politykê kredytow¹ banków wobec przedsiêbiorstw.

Przedsiêbiorstwa powinny byæ wiadome zmian wystêpuj¹cych w koncepcji dzia³alno-

ci banków; wystêpuj¹c z wnioskiem kredytowym, przedsiêbiorstwo nie bêdzie ju¿ pertrak-

towa³o z okrelonym bankiem lecz bêdzie zawiera³o umowê z porednikiem finansowym,

który zobowi¹zany bêdzie dostosowaæ warunki udzielenia kredytu do wymogów rynku miê-

dzybankowego.

Rzeczywistymi kredytodawcami stan¹ siê anonimowi inwestorzy, którzy w zamian za

przejête ryzyko ¿¹dali bêd¹ zap³aty zgodnie z warunkami obowi¹zuj¹cymi na wiatowych

rynkach finansowych.

Warunki kredytowania stan¹ siê bardziej transparentne, a informacje o ryzyku po-

szczególnych transakcji kredytowych w pe³ni porównywalne; przedsiêbiorstwom o najwy¿-

szych ocenach ratingowych powinno to u³atwiæ dostêp do kredytów.

Zalet¹ dla przedsiêbiorstw powinno byæ równie¿ to, ¿e niezale¿nie od instytucji kredy-

towej udostêpniaj¹cej kapita³ regu³y jego udostêpniania bêd¹ porównywalne, skróci siê dziê-

ki temu prawdopodobnie czas rozpatrywania wniosków kredytowych. Wad¹ bêdzie za-

15

Rating szans¹ czy zagro¿eniem dla przedsiêbiorstw transportowych?

pewne okolicznoæ, ¿e anonimowy rynek finansowy bêdzie mniej przyjazny przedsiêbior-

stwom ni¿ znany od dawna bank. Wdro¿enie norm ostro¿nociowych zgodnie z warunka-

mi NUK spowoduje, ¿e polityka zarz¹dzania ryzykiem w bankach zyska w sposób wyra-

ny na znaczeniu, a koszty z tym zwi¹zane obci¹¿¹ kredytobiorców. Ciê¿ar tego obci¹¿enia,

spoczywaj¹cy na kredytobiorcy, bêdzie tym wy¿szy, im ni¿szy rating uzyska jego wniosek

kredytowy i im ni¿szy rating ma rz¹d kraju, w którym dane przedsiêbiorstwo jest zarejestro-

wane.

RATING CHANCE ODER BEDROHUNG FÜR UNTERNEHMEN

Zusammenfassung

Der intensive Umstellungsprozess des gesamten Finanzgewerbes auf die Spielregeln des

Kapitalmarkts in Verbindung mit der Handelbarkeit von Risiken und dem Regelwerk von Basel II

verursacht, dass Banken von reinen Kreditgebern zu Finanzintermediaeren werden. Auf Basis externer

und interner Ratings steuern sie ihr Kreditportfolio. Das führt nicht nur zu tief greifenden

Veraenderungen in der Finanzierungsbediengungen, aber stellt auch das Verhaeltnis von Banken zu

Unternehmen auf neue Grundlagen.

17

G³ówne problemy badawcze w zakresie rozwoju logistyki na obszarze UE

NR 435 EKONOMICZNE PROBLEMY US£UG NR 3 2006

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

MIROS£AW CHABEREK

G£ÓWNE PROBLEMY BADAWCZE W ZAKRESIE ROZWOJU LOGISTYKI

NA OBSZARZE UNII EUROPEJSKIEJ

Wprowadzenie

Dzia³alnoæ transportow¹ wspó³czesnej zglobalizowanej gospodarki nale¿y rozpatry-

waæ jedynie w koncepcji logistycznego wsparcia zglobalizowanych procesów wytwórczych

dóbr i us³ug. Logistyka rozumiana jako dzia³alnoæ wspieraj¹ca wszelkie celowe procesy,

w tym wytwórcze, w zakresie takim, aby rodki niezbêdne do realizacji zadañ wytwórczych

czy us³ugowych (traktowanych jako aktywnoci zaspokajaj¹ce pierwotne potrzeby cz³owie-

ka) by³y dostêpne w odpowiedniej iloci, o odpowiedniej jakoci, w odpowiednim czasie

i miejscu. Takie wsparcie logistyczne rozumiane jest jako pewien proces sk³adaj¹cy siê

z wielu ró¿nych podprocesów, takich jak: przewóz (transport), magazynowanie, pakowanie,

ubezpieczenie itp. Dobrze zorganizowany proces logistyczny to dobra obs³uga procesów

podstawowych prowadz¹ca do wzrostu jakoci produktu (us³ugi) wytworzonej w tym proce-

sie podstawowym oraz oddzia³ywanie na zmniejszenie poziomu kosztów wytworzenia dóbr.

Jakoæ wytwarzanych dóbr oraz koszty wytwarzania to dwie podstawowe p³aszczyzny

zdobywania przewagi konkurencyjnej we wspó³czesnej zglobalizowanej gospodarce. Dlate-

go nie przypadkowo okrela siê dzia³alnoæ logistyczn¹ jako wsparcie logistyczne, czyli

wsparcie procesów podstawowych w zakresie pe³nego zapewnienia w tych procesach wszel-

kich zasobów: materialnych i niematerialnych (np. informacji)

1

.

Mówi¹c zatem o wspó³czesnych problemach badawczych transportu, nale¿y dzia³al-

noæ transportow¹ rozpatrywaæ jako podproces procesów logistycznych. W takim podejciu

zakres dzia³alnoci transportowej mo¿e byæ stymulowany rozwi¹zaniami logistycznymi po-

przez np. zmianê lokalizacji produkcji, zmianê dostawców. Chodzi zatem o pewien zakres

1

Patrz szerzej: M. Chaberek, Makro- i mikroekonomiczne aspekty wsparcia logistycznego, Wydawnic-

two Uniwersytetu Gdañskiego, Gdañsk 2001.

18

Miros³aw Chaberek

substytucji jednych podprocesów przez inne podprocesy, w zale¿noci od formy rozwi¹zañ

w zakresie organizacji wsparcia logistycznego danej produkcji, takich jak multimodalnoæ

i komodalnoæ, czyli efektywne i wydajne wykorzystanie ró¿nych form transportu.

W redniookresowym przegl¹dzie Bia³ej Ksiêgi Transportu z 2001 roku

2

zauwa¿a siê,

¿e logistyka odgrywa wa¿n¹ rolê w zapewnieniu zrównowa¿onego rozwoju: poprzez umo¿-

liwienie zrównowa¿onej mobilnoci, odnowê rodowiska naturalnego, bezpieczeñstwo dzia-

³alnoci gospodarczej (bezpieczeñstwo i pewnoæ dostaw energii, ¿ywnoci itd.). Globaliza-

cja gospodarki, realizacja koncepcji poszerzonej liberalnej Europy cechowaæ siê musi har-

monizacj¹ w wielu sferach ¿ycia spo³eczno-gospodarczego, w tym równie¿ w sferze wspar-

cia logistycznego. Globalizacja gospodarki nierozerwalnie musi byæ zwi¹zana z rozwojem

systemów wsparcia logistycznego. W przeciwnym wypadku to zatory w gospodarce, wypad-

ki, ha³as, zanieczyszczenie rodowiska, ka¿de zak³ócenie w obs³udze logistycznej rodz¹ stra-

ty w podstawowych procesach wytwórczych.

Bez podjêcia zatem istotnych dzia³añ w sferze badañ nad wsparciem logistycznym

w zakresie in¿ynierii technicznej, organizacji oraz in¿ynierii finansowej, sytuacja bêdzie siê

pogarszaæ i coraz bardziej negatywnie wp³ywaæ na konkurencyjnoæ procesów gospodar-

czych oraz rodowisko, w którym ¿yjemy.

Rozwój wsparcia logistycznego jest niezbêdny do utrzymania i zwiêkszenia konkuren-

cyjnoci i dobrobytu, zgodnie z odnowion¹ strategi¹ lizboñsk¹ na rzecz wzrostu gospodar-

czego

3

.

Transport stanowi integraln¹ czêæ ³añcucha (procesu) logistycznego. Tak wiêc mówi¹c

o problemach badawczych transportu nale¿y je odnosiæ do procesów wsparcia logistyczne-

go. Ka¿dy realizator procesu podstawowego (wytwórczego) musi mieæ na uwadze, integral-

ny z tymi procesami, proces wsparcia logistycznego. Mo¿e byæ on realizowany przez same-

go realizatora procesów podstawowych lub te¿ przez zewnêtrzne podmioty wiadcz¹ce us³u-

gi logistyczne. Wspó³czenie bardzo intensywnie rozwija siê sektor us³ug logistycznych, re-

prezentowany przez coraz wiêksze firmy logistyczne, maj¹ce mo¿liwoæ coraz to lepszego

dostosowania swojego potencja³u wytwórczego do potrzeb i wymagañ wspó³czenie mocno

rozbudowanych procesów wytwórczych.

Udzia³ rynku bran¿y logistycznej w wiatowym PKB wynosi 13,8% (5,4 biliona EUR).

Razem wydatki na logistykê w Europie i Ameryce Pó³nocnej kszta³tuj¹ siê na poziomie oko-

³o 1 biliona EUR

4

w ka¿dym z tych regionów. Konkurencja w sektorze us³ug logistycznych

2

Europa w ruchu zrównowa¿ona mobilnoæ dla naszego kontynentu, COM/2006/314 wersja ostateczna.

3

Tworzenie innowacyjnej Europy. Sprawozdanie dotycz¹ce badañ i rozwoju oraz innowacji przedsta-

wione przez niezale¿na grupê ekspertów mianowan¹ w zwi¹zku ze szczytem w Hampton Court, styczeñ

2006 r.

4

Estimation of Global and National Logistics Expenditures: 2002 Data Update (Szacunkowe dane na

temat wydatków na logistykê w poszczególnych krajach i na wiecie. Dane za 2002 rok); A. Rodrigues,

D. Bowersox i R. Calantone, Journal of Business Logistics 2005, t. 26, nr 2.

19

G³ówne problemy badawcze w zakresie rozwoju logistyki na obszarze UE

jest bardzo silna, poniewa¿ bran¿ê tê cechuje niska koncentracja niezale¿nych od sektora

przedsiêbiorstw logistycznych. W Europie udzia³ 20 najwiêkszych firm logistycznych w ryn-

ku wynosi zaledwie 33%. Brak odpowiednich informacji statystycznych uniemo¿liwia w³a-

ciw¹ ocenê rynku us³ug logistycznych.

Przedmiotem wspó³czesnych badañ sfery logistycznej s¹ wiêc zarówno same procesy

logistyczne, systemy logistyczne (umo¿liwiaj¹ce realizacjê procesów logistycznych), jak i in-

tensywnie rozwijaj¹ca siê sfera us³ug logistycznych.

1. Obszary badawcze logistyki z punktu widzenia polityki transportowej pañstwa

Wspó³czesn¹ politykê transportow¹ nale¿a³oby oprzeæ przede wszystkim na odejciu

od bezkrytycznej pogoni za Europ¹. Analiza dowiadczeñ innych krajów i pope³nione

przez nie b³êdy wyznaczaj¹ now¹ perspektywê dzia³añ dla zrównowa¿onego rozwoju spo-

³eczno-gospodarczego, g³ównie w oparciu o ideê obs³ugi logistycznej. Przy takim podejciu

powinna byæ przede wszystkim zachowana równowaga pomiêdzy aspektami spo³ecznymi,

gospodarczymi, przestrzennymi i ekologicznymi systemów i procesów wsparcia logistyczne-

go. Spo³eczny aspekt to p³aszczyzna badañ, której celem powinno byæ d¹¿enie do zapew-

nienia równego dostêpu do elementów systemów logistycznych osiedli, miast i regionów,

a co za tym idzie zapewnienie równego dostêpu do takich dóbr jak szkolnictwo, us³ugi kul-

turalne, us³ugi turystyczne. P³aszczyzna ta obejmuje zagadnienia ekologiczne, zagro¿enia

wypadkowe, ha³as i inne uci¹¿liwoci systemów logistycznych, które maj¹ negatywny wp³yw

na ¿ycie spo³eczeñstwa.

Aspekt gospodarczy logistyki to zagadnienia badawcze zwi¹zane z zapewnieniem wa-

runków dla wzrostu gospodarczego. Systemy logistyczne umo¿liwiaj¹ realizacjê wsparcia lo-

gistycznego w wymiarze lokalnym, sektorowym oraz makroekonomicznym. Oznacza to, ¿e

rozwój systemów logistycznych stymulowany powinien byæ rozwojem gospodarczym. Ko-

nieczne jest zatem wypromowanie wyprzedzaj¹cego rozwoju systemów logistycznych.

Aspekt przestrzenny analiz naukowych zwi¹zany jest z optymalnym zagospodarowa-

niem przestrzennym regionów i makroregionów, tj. w taki sposób aby zapewniæ ogranicze-

nie tempa przyrostu ruchu rodków transportowych i pracy przewozowej, a elementy infra-

strukturalne systemów logistycznych rozlokowywane by³y w zgodzie z zasadami racjonalne-

go zagospodarowania przestrzennego.

P³aszczyzna badañ ekologicznych ma na celu d¹¿enie do zachowania równowagi po-

miêdzy jak najlepsz¹ obs³ug¹ logistyczn¹ procesów maj¹cych na celu zaspokajanie potrzeb

cz³owieka i troskê o jego bezpieczeñstwo, a zachowaniem walorów rodowiska naturalnego,

jego nieodnawialnych zasobów, wraz z zapewnieniem interesów przysz³ych pokoleñ.

20

Miros³aw Chaberek

2. Europa w ruchu

Istotny katalog wspó³czesnych problemów badawczych w sferze logistyki zawieraj¹

inicjatywy podejmowane w ramach UE. W komunikacie Komisji Europejskiej zatytu³owa-

nym Europa w ruchu przedstawiono szereg inicjatyw podjêtych przez Komisjê miêdzy in-

nymi w zakresie liberalizacji, harmonizacji, infrastruktury logistycznej, standaryzacji rozwi¹-

zañ obs³ugi logistycznej.

Jedn¹ z najnowszych inicjatyw Komisji jest projekt rozporz¹dzenia dotycz¹cy bezpie-

czeñstwa dostaw

5

. Problemem badawczym w tym zakresie jest równowaga, któr¹ nale¿y

osi¹gn¹æ pomiêdzy dzia³aniami w zakresie bezpieczeñstwa, spe³niaj¹cymi najwy¿sze ocze-

kiwania, przy równoczesnym zapewnieniu swobody przep³ywu zasobów.

Przedmiotem badañ staæ siê musz¹ zagadnienia dotycz¹ce kabota¿u drogowego

6

. Zba-

dane musz¹ byæ mo¿liwoci dalszego ograniczania pustych przebiegów.

Kolejnym obszarem badañ jest intermodalnoæ systemów transportowych. Opubliko-

wany w bie¿¹cym roku przez Komisjê dokument konsultacyjny

7

oraz warsztaty konsultacyj-

ne w tym zakresie wskaza³y na du¿e zainteresowanie tym zagadnieniem ze strony pañstw

cz³onkowskich UE.

Inne zagadnienie to identyfikacja i eliminacja tzw. w¹skich garde³ w podsystemie sieci

transportowych wchodz¹cym w sk³ad systemu logistycznego. Mimo ¿e w¹skie gard³a utrud-

niaj¹ szybki rozwój logistyki, jak dot¹d nie zosta³ stworzony wyczerpuj¹cy ich opis. Stwo-

rzenie takiego opisu u³atwi³oby tworzenie punktów kontaktowych, których zadaniem by³aby

identyfikacja w¹skich garde³ w zakresie logistyki transportu towarowego i reagowanie na nie.

Dla w³aciwego funkcjonowania wsparcia logistycznego konieczna jest równie¿ spraw-

na logistyka zasobów informacyjnych, w oparciu o wprowadzony system nawigacji satelitar-

nej GALILEO, czy te¿ aplikacji dla zintegrowanej logistyki kolejowej (ERTMS). Wykorzy-

stanie inteligentnych technologii pozwoli na unikniêcie opónieñ w ³añcuchu dostaw. Nale-

¿y tu zaznaczyæ, ¿e wszelkie badania i zmiany powinny koncentrowaæ siê na ustalaniu wspól-

nych standardów oraz interoperacyjnoci s³u¿¹cych efektywnej wymianie informacji miêdzy

przedsiêbiorcami, administracj¹ i konsumentami. Nie mo¿na te¿ pomin¹æ istotnej roli w mo-

nitorowaniu i porównywaniu wydajnoci logistycznej jak¹ pe³ni¹ dane statystyczne.

W zwi¹zku z tym konieczne jest opracowanie w³aciwych wskaników dla uzyskania wiary-

godnego obrazu sytuacji sieci transportowych w systemie logistycznym. Zbieraniu tych¿e da-

nych powinny s³u¿yæ sieci informatyczne stanowi¹ce ewidentny sk³adnik systemów logi-

stycznych wspó³czesnego wiata.

5

COM(2006) 079.

6

Por. rozporz¹dzenie 881/92/ EWG.

7

www.ec.europa.eu/comm/transport/logistics/consultations/index_en.htm.

21

G³ówne problemy badawcze w zakresie rozwoju logistyki na obszarze UE

Kolejn¹ kwesti¹ jest optymalizacja wykorzystania elementów infrastrukturalnych sieci

logistycznej poprzez odpowiednie zarz¹dzanie flot¹, infrastruktur¹ transportow¹, poprzez

pe³ne wykorzystanie zdolnoci ³adunkowych, unikanie pustych przebiegów czy te¿ ³¹czenie

ró¿nych form transportu. Tak wiêc badania powinny dotyczyæ jak najbardziej wydajnych

sposobów wykorzystania infrastruktury. Np. jednymi z powodów braku wydajnoci sieci ko-

lejowych w sferze us³ug towarowych jest brak interoperacyjnoci technicznej i administra-

cyjnej, a tak¿e niski priorytet przewozów towarowych na liniach o ruchu mieszanym. Zakres

badañ w tym obszarze powinien obj¹æ wsparcie dla tworzenia dedykowanych korytarzy to-

warowych, co zapewni³oby wiêksz¹ wydajnoæ i konkurencyjnoæ us³ug przewozu towarów.

Plan takich dzia³añ ma zamiar przedstawiæ Komisja Europejska.

Innym problemem badawczym jest jakoæ obs³ugi logistycznej. Powinna byæ ona ba-

dana na podstawie wzorców dla systemu logistycznego na szczeblu europejskim. Celem prac

powinno byæ zatem wypracowanie takich wzorców, które pozwoli³yby na jednolit¹ ocenê

wydajnoci logistyki, wprowadzenie znaku jakoci, którym mog³yby siê pos³ugiwaæ poszcze-

gólne przedsiêbiorstwa sektora us³ug logistycznych.

Podsumowuj¹c nale¿y stwierdziæ, i¿ dla osi¹gniêcia odpowiedniej jakoci systemu lo-

gistycznego w Europie konieczne jest podjêcie dzia³añ badawczych co najmniej we wspo-

mnianych wy¿ej dziedzinach. Omówione kierunki dzia³añ badawczych i analitycznych s¹

zgodne z za³o¿eniami Komisji, która oczekuje stosownych opinii instytucji europejskich, co

bêdzie mog³o pos³u¿yæ stworzeniu planu dzia³añ na rzecz rozwoju logistyki w UE.

PRINCIPALLY PROBLEMS OF RESEARCH IN LOGISTIC SCOPE

ON EUROPEAN UNION AREA

Summary

The article presents selected problems of research in logistic scope. The author discusses areas

of logistics research as a point of view on transport politics of polish government. Fundamentals cata-

logue of problems are: quality, resources of information, logistics services and problems of manage-

ment transport systems.

23

Uwarunkowania dalszej restrukturyzacji w grupie PKP

NR 435 EKONOMICZNE PROBLEMY US£UG NR 3 2006

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

JULIUSZ ENGELHARDT

UWARUNKOWANIA DALSZEJ RESTRUKTURYZACJI W GRUPIE PKP

Holding pod nazw¹ Grupa PKP SA podj¹³ dzia³alnoæ w pe³nym zakresie od 1 pa-

dziernika 2001 roku (licz¹c od daty uruchomienia dzia³alnoci spó³ki PLK SA), w wyniku

realizacji przepisów ustawy z 8 wrzenia 2000 roku o komercjalizacji, restrukturyzacji i pry-

watyzacji przedsiêbiorstwa pañstwowego Polskie Koleje Pañstwowe. Lata 20022005 to

pierwsze lata funkcjonowania by³ego przedsiêbiorstwa pañstwowego PKP w formie organi-

zacyjno-prawnej grupy spó³ek kapita³owych, daj¹ce podstawê do wielu obserwacji i ocen

w zakresie efektywnoci ekonomicznej tego fundamentalnego przedsiêwziêcia restruktury-

zacyjnego.

Cytowana ustawa okrela³a cztery g³ówne p³aszczyzny restrukturyzacji przedsiêbior-

stwa PKP, tj. restrukturyzacjê finansow¹, maj¹tkow¹, zatrudnieniow¹ oraz organizacyjn¹.

W ramach restrukturyzacji organizacyjno-prawnej przepisy ustawy przewidywa³y:

a) komercjalizacjê PKP polegaj¹c¹ na przekszta³ceniu tego przedsiêbiorstwa w jed-

noosobow¹ spó³kê Skarbu Pañstwa od 1 stycznia 2001 roku funkcjonuje Jedno-

osobowa Spó³ka Skarbu Pañstwa PKP SA;

b) utworzenie spó³ki pod nazw¹ PKP Polskie Linie Kolejowe Spó³ka Akcyjna (PKP

PLK SA) do prowadzenia dzia³alnoci w zakresie zarz¹dzania liniami kolejowymi

spó³ka podjê³a dzia³alnoæ od 1 padziernika 2001 roku;

c) utworzenie spó³ek przewozowych do prowadzenia dzia³alnoci w zakresie kolejo-

wych przewozów pasa¿erskich i towarowych, maj¹cych kontynuowaæ dzia³alnoæ

przewozow¹ PKP spó³ki PKP Cargo SA, PKP Intercity, PKP Przewozy Regio-

nalne podjê³y dzia³alnoæ w 2001 roku;

d) utworzenie spó³ek do prowadzenia innej dzia³alnoci wykonywanej dotychczas

w ramach struktury PKP (np. us³ugi telekomunikacyjne, energetyczne, napraw in-

frastruktury, informatyczne) spó³ki takie zosta³y równie¿ utworzone i podjê³y

dzia³alnoæ w 2001 roku.

24

Juliusz Engelhardt

O wdro¿eniu koncepcji podzia³u by³ego przedsiêbiorstwa pañstwowego PKP na spó³-

ki zadecydowa³y g³ównie nastêpuj¹ce przes³anki:

realizacja przez Polskê zaleceñ Unii Europejskiej w zakresie rozdzia³u infrastruktu-

ry od eksploatacji w przedsiêbiorstwach kolejowych oraz stworzenie warunków dla

swobodnego dostêpu do infrastruktury kolejowej ró¿nym krajowym i zagranicznym

operatorom przewozów (dyrektywy 91/440, 2001/13, 2001/14),

d¹¿enie do instytucjonalnego wyodrêbnienia segmentu pasa¿erskich przewozów ko-

lejowych o charakterze s³u¿by publicznej (przewozy regionalne), który stale wyma-

ga wsparcia finansowego z bud¿etów publicznych,

stworzenie mo¿liwoci czêciowej prywatyzacji sektora kolejowego, z zachowaniem

przez pañstwo ca³kowitej kontroli nad infrastruktur¹ kolejow¹.

Wzmianka co do mo¿liwoci czêciowej prywatyzacji spó³ek Grupy PKP by³a o tyle

istotna, ¿e w oficjalnych programach rz¹dowych zak³adano:

a) brak bezporedniego zaanga¿owania bud¿etu pañstwa w sfinansowaniu procesu re-

strukturyzacji PKP za³o¿enie bez precedensu w ca³ej Europie. ¯aden rz¹d euro-

pejski nie przeprowadzi³ restrukturyzacji kolei bez bezporedniego anga¿owania

powa¿nych rodków bud¿etowych;

b) zaci¹gniêcie przez PKP SA kredytów restrukturyzacyjnych oraz emisje obligacji na

pokrycie kosztów restrukturyzacji;

c) udzielenie przez bud¿et centralny odpowiednich porêczeñ kredytów i gwarancji

wykupu obligacji wraz z ustanowieniem zabezpieczeñ maj¹tkowych, w tym w po-

staci przew³aszczeñ udzia³ów spó³ek PKP na rzecz Skarbu Pañstwa;

d) szybk¹ prywatyzacjê niektórych spó³ek Grupy PKP, w szczególnoci spó³ki PKP

Cargo SA, i sp³atê zad³u¿enia z wp³ywów prywatyzacyjnych.

Dziêki wdro¿eniu powy¿szych za³o¿eñ, czêæ koncepcyjna ustawy z 8 wrzenia 2000

roku w zakresie zmian organizacyjno-prawnych przedsiêbiorstwa PKP zosta³a zrealizowa-

na. Jeszcze przed wejciem w ¿ycie wspomnianej ustawy restrukturyzacyjnej Zarz¹d PKP

powo³a³ kilka spó³ek zale¿nych, tj. PKP Szybka Kolej Miejska w Trójmiecie (SKM), PKP

Warszawska Kolej Dojazdowa (WKD), PKP Linia Hutnicza Szerokotorowa (LHS), PKP

Szkolenie i Doradztwo (CS). Tak wiêc na bazie dawnego przedsiêbiorstwa PKP powsta³a

w 2001 roku bardzo du¿a grupa kapita³owa, która pod wzglêdem maj¹tku i zatrudnienia nie

ma odpowiednika w Polsce.

Ogólnie mo¿na jednak stwierdziæ, ¿e ca³a reforma przedsiêbiorstwa PKP z 2001 roku

zosta³a zrealizowana do koñca 2005 roku tylko czêciowo skutecznie. O ile bowiem utwo-

rzenie Jednoosobowej Spó³ki Skarbu Pañstwa PKP SA oraz proces jej podzia³u na kolejne

spó³ki przeprowadzono doæ sprawnie pod wzglêdem formalno-prawnym, a dziêki odpra-

wom finansowym dla zwalnianych pracowników uda³o siê unikn¹æ protestów i strajków per-

sonelu (w koñcu 2005 r. wszystkie spó³ki Grupy PKP SA zatrudnia³y ok. 130 tys. osób),

o tyle wielu powa¿nych problemów do koñca 2005 roku nie rozwi¹zano. Problemy te stano-

25

Uwarunkowania dalszej restrukturyzacji w grupie PKP

wi¹ bie¿¹ce uwarunkowania funkcjonowania ca³ego holdingu PKP i mo¿na podzieliæ je na

dwie podstawowe grupy, a mianowicie:

uwarunkowania dotycz¹ce funkcjonowania spó³ki PKP SA,

uwarunkowania dotycz¹ce funkcjonowania spó³ek zale¿nych PKP SA.

1. Uwarunkowania dotycz¹ce funkcjonowania spó³ki PKP SA

Komentuj¹c wymienione wy¿ej czteropunktowe za³o¿enia ogólne w zakresie sfinanso-

wania restrukturyzacji PKP, mo¿na po kilku latach stwierdziæ, ¿e pierwsze trzy punkty, ³¹cz-

nie z bezprecedensowymi zabezpieczeniami Skarbu Pañstwa na w³asnych udzia³ach spó³ek

PKP, zrealizowano bardzo sprawnie. Natomiast czwarte za³o¿enie, co do mo¿liwoci szyb-

kiej prywatyzacji niektórych spó³ek PKP, okaza³o siê ca³kowicie nierealistyczne. Co wiêcej,

to nierealistyczne za³o¿enie, bêd¹ce w pewnym sensie motorem napêdowym szybkiego po-

dzia³u PKP SA na spó³ki, jest równie¿ ród³em wielu dzisiejszych problemów i uwarunko-

wañ ekonomicznych ca³ej Grupy PKP. Jego skutkiem jest bowiem wysokie zad³u¿enie spó³-

ki PKP SA i mo¿liwe trudnoci ze sp³atami odsetek oraz rat kapita³owych, nie wspominaj¹c

o problemie jaki pojawi siê w momencie koniecznoci wykupu obligacji. £¹czne zobowi¹-

zania (bez rezerw) spó³ki PKP SA na koniec 2005 roku to kwota ok. 6,9 mld z³, z tego kre-

dyty ok. 3,3 mld z³ oraz obligacje 2,5 mld z³. W roku 2006, w którym nie przewiduje siê

wykupu obligacji, koszty obs³ugi zad³u¿enia d³ugoterminowego poch³on¹ kwotê ponad 250

mln z³, a sp³ata rat kapita³owych ponad 160 mln z³ razem ponad 410 mln z³.

Spó³ka PKP SA przeprowadzi³a w 2001 roku proces utworzenia spó³ki PLK SA, spó-

³ek przewozowych oraz pozosta³ych spó³ek, pomimo ¿e nie by³a do tego przygotowana pod

wzglêdem uporz¹dkowania i wyprowadzenia stanów prawnych wszelkich nieruchomoci

przejêtych po dawnym przedsiêbiorstwie PKP, w szczególnoci stanów prawnych linii kole-

jowych. Na mocy przepisów ustawy restrukturyzacyjnej mia³a jednak obowi¹zek wniesienia

aportem do tworzonych spó³ek wszelkiego maj¹tku, w tym nieruchomoci niezbêdnych do

ich funkcjonowania. Obowi¹zek ten zosta³ wykonany jedynie czêciowo. Aktualnie spó³ka

PKP SA posiada du¿¹ liczbê nieruchomoci nie bêd¹cych liniami kolejowymi, czêciowo

z uregulowanymi stanami prawnymi, które, zgodnie z przepisami ustawy restrukturyzacyjnej,

powinny byæ wnoszone jako aporty do utworzonych spó³ek, ale nie s¹ one wnoszone we

w³aciwym tempie, a w ostatnim okresie zosta³o ono nawet wydatnie zahamowane. Nieru-

chomoci te s¹ dzier¿awione utworzonym spó³kom Grupy PKP i stanowi¹ istotne ród³o po-

krywania kosztów PKP SA, w tym kosztów obs³ugi zad³u¿enia i sp³at rat kapita³owych.

W ten doæ specyficzny sposób, poprzez hamowanie lub spowalnianie wykonywania usta-

nowionych przez pañstwo przepisów ustawy, Skarb Pañstwa zapewnia sobie wzglêdny kom-

fort w zakresie obci¹¿eñ bud¿etowych zwi¹zanych z ewentualnym wykonaniem porêczeñ

kredytów restrukturyzacyjnych. Obecnie spó³ki Grupy PKP p³ac¹ PKP SA z tytu³u najmu

lokali i dzier¿aw nieruchomoci kwoty rzêdu ok. 300 mln z³ rocznie, z tego np. spó³ka PKP

26

Juliusz Engelhardt

Cargo SA kwoty rzêdu ok. 60 mln rocznie, jedynie za prawo u¿ytkowania tych lokali i nie-

ruchomoci, a w zamian nic lub prawie nic nie uzyskuj¹, poniewa¿ wszystkie koszty bie¿¹-

ce, oprócz podatku od nieruchomoci, s¹ na nie poprzerzucane w umowach. W ten sposób

kwota op³at za prawo u¿ytkowania lokali i nieruchomoci sztucznie podwy¿sza koszty funk-

cjonowania przewoników kolejowych i innych spó³ek, obni¿aj¹c ich konkurencyjnoæ a tak-

¿e mo¿liwoæ anga¿owania rodków w³asnych w niezbêdne inwestycje. Co wiêcej, utrzymy-

wanie takiego stanu w zakresie dzier¿aw nieruchomoci prowadzi do ich dekapitalizacji, po-

niewa¿ spó³ki dzier¿awi¹ce generalnie (i s³usznie) nie inwestuj¹ w obce rodki trwa³e, a spó³-

ka PKP SA te¿ tego nie czyni, poniewa¿ potrzebuje rodków na sp³aty zobowi¹zañ. Taki

mechanizm finansowania a raczej nie finansowania nieruchomoci PKP jest z za³o¿enia

chory i nie powinien d³ugo siê utrzymywaæ, poniewa¿ doprowadzi do pog³êbionej degra-

dacji nieruchomoci kolejowych.

Innym powa¿nym problemem, z którym boryka siê PKP SA, s¹ nieruchomoci, które

nie s¹ przewidziane jako aporty do spó³ek i powinny byæ zagospodarowane przez spó³kê we

w³asnym zakresie. Swoist¹ kwadraturê ko³a stanowi odziedziczona po by³ych PKP gospo-

darka mieszkaniowa. W tej dziedzinie nale¿y z jednej strony odnotowaæ wielki postêp, po-

niewa¿ licz¹c od 1999 roku by³e PKP a póniej PKP SA sprzeda³y ponad 56 tys. mieszkañ

oraz przekaza³y gminom i spó³dzielniom mieszkaniowym ok. 6 tys. mieszkañ ³¹cznie 54%

posiadanych zasobów, ale nadal wystêpuj¹ powa¿ne zak³ócenia na tle obowi¹zkowego prze-

jêcia przez gminy pozosta³ych zasobów mieszkalnych (w odniesieniu do mieszkañ, których

nie chc¹ wykupiæ dotychczasowi najemcy w ramach systemu preferencji), a tak¿e mieszkañ

po³o¿onych w odleg³oci mniejszej ni¿ 20 m od torów kolejowych, których jest 10,5 tys.,

a których nie mo¿na ani sprzedaæ, ani przekazaæ do gmin.

2. Uwarunkowania dotycz¹ce funkcjonowania spó³ek zale¿nych PKP SA

Tworzenie na mocy ustawy restrukturyzacyjnej grupy spó³ek z by³ego przedsiêbiorstwa

PKP mia³o swoje uwarunkowania w istniej¹cych regulacjach bran¿owych i ogólnogospodar-

czych. W szczególnoci ogólne ramy prawne dzia³alnoci gospodarczej w bran¿y kolejowej

tworzy³a obowi¹zuj¹ca wówczas ustawa z 27 czerwca 1997 roku o transporcie kolejowym,

zast¹piona póniej now¹ ustaw¹ o transporcie kolejowym z 28 marca 2003 roku. Natomiast

z wielu regulacji ogólnogospodarczych niew¹tpliwie najwiêksze znaczenie mia³y ustawy po-

datkowe, w szczególnoci ustawa o podatku dochodowym od osób prawnych oraz ustawa

o podatku od towarów i us³ug (VAT). Wymienione grupy przepisów w decyduj¹cy sposób

wp³ynê³y na ekonomiczne uwarunkowania w zakresie funkcjonowania spó³ek utworzonego

holdingu PKP. Pomin¹wszy drobniejsze kwestie, mo¿na wskazaæ na cztery g³ówne uwarun-

kowania wynikaj¹ce z przepisów ustawowych, które w decyduj¹cy sposób okreli³y warunki

funkcjonowania najwa¿niejszych spó³ek Grupy PKP, a mianowicie:

27

Uwarunkowania dalszej restrukturyzacji w grupie PKP

1) przyjêcie zasady pokrywania przez spó³kê PLK SA ca³kowitych kosztów w³asnych

z op³at za udostêpnianie infrastruktury kolejowej;

2) brak odrêbnych regulacji w zakresie utworzenia przez spó³ki Grupy PKP tzw. Po-

datkowej Grupy Kapita³owej;

3) czêciowo nie wykonywane oraz czêciowo nieskuteczne regulacje w zakresie or-

ganizowania i finansowania kolejowych przewozów regionalnych faktyczna po-

ra¿ka w³adz pañstwowych w zakresie reformy tego segmentu rynku.

Ad. 1.

Przyjêcie zasady pe³nego finansowania kosztów utrzymania infrastruktury kolejowej

z op³at za jej udostêpnianie przewonikom kolejowym wynika³o z ustawy o transporcie ko-

lejowym. Praktyczn¹ konsekwencj¹ stosowania tej zasady w latach 20022005 by³o ukszta³-

towanie siê stawek dostêpu do infrastruktury kolejowej w Polsce na bardzo wysokim pozio-

mie jednym z najwy¿szych w Europie. Wp³ynê³o to na wydatne podro¿enie kosztów trans-

portu kolejowego w Polsce i pogorszenie pozycji konkurencyjnej bran¿y kolejowej wzglê-

dem transportu samochodowego. Koszty dostêpu do infrastruktury stanowi¹ obecnie ponad

30% kosztów w³asnych przewoników kolejowych. Aktualnie rednia stawka dostêpu do in-

frastruktury kolejowej PLK SA wynosi 5,1 euro/pockm dla poci¹gów towarowych, 2,3 euro/

pockm dla poci¹gów pasa¿erskich kwalifikowanych i 1,7 euro/pockm dla pozosta³ych po-

ci¹gów pasa¿erskich. Stawki te, zw³aszcza w przewozach towarowych, s¹ znacznie wy¿sze

od stawek stosowanych np. w Niemczech, we W³oszech, Francji, Wielkiej Brytanii, Holan-

dii, Belgii czy Austrii. Nale¿y jednak zauwa¿yæ, ¿e relatywnie wysokie stawki dostêpu do

infrastruktury kolejowej w Polsce w porównaniu z wieloma krajami zachodnimi nie s¹ jakim

paradoksem ekonomicznym lecz wynikiem wiadomej polityki transportowej w³adz pañstwo-

wych. W wymienionych przyk³adowo krajach z op³at za dostêp do infrastruktury pokrywa

siê odpowiednio: Niemcy 60%, Francja 62%, Wielka Brytania 50%, Austria 20%,

Belgia 17%, W³ochy 16%, Holandia 10% kosztów utrzymania infrastruktury kolejo-

wej. Resztê kosztów zarz¹dcy infrastruktury pokrywaj¹ z bud¿etów publicznych. Mo¿na te¿

powiedzieæ, ¿e w wymienionych krajach (a tak¿e w krajach skandynawskich) bardzo szybko

oraz przewiduj¹co dostrze¿ono zwi¹zek pomiêdzy wysokoci¹ stawek dostêpu do infrastruk-

tury kolejowej a konkurencyjnoci¹ ca³ej bran¿y kolejowej w stosunku do innych ga³êzi trans-

portu. W Polsce w minionych latach tego elementu polityki transportowej szczególnie brako-

wa³o. Dopiero w ostatnim okresie dosz³o do rewizji stanowiska polityki transportowej w tej

sprawie. Dziêki odpowiednim zapisom w nowych ustawach z 16 grudnia 2005 roku o fundu-

szu kolejowym i o finansowaniu infrastruktury transportu l¹dowego stworzono formalne mo¿-

liwoci dofinansowania kosztów utrzymania infrastruktury kolejowej. Mo¿na wiêc wyraziæ na-

dziejê, ¿e pocz¹wszy od 2006 roku PLK SA bêdzie otrzymywaæ odpowiednie dofinansowanie

kosztów utrzymania infrastruktury kolejowej (na 2006 r. przewidziano kwotê 260 mln z³), co

stabilizuj¹co bêdzie wp³ywaæ na poziom stawek, a byæ mo¿e doprowadzi nawet do ich wzglêd-

nego obni¿enia (o ile w kolejnych latach poziom wsparcia finansowego bêdzie zwiêkszany).

28

Juliusz Engelhardt

Ad. 2.

Brak odrêbnych regulacji prawnych w zakresie utworzenia przez spó³ki tworzonej Gru-

py PKP tzw. Podatkowej Grupy Kapita³owej (PGK) by³ jak pokaza³a praktyka legisla-

cyjnym niedopatrzeniem czy nawet b³êdem twórców ustawy restrukturyzacyjnej. Ze wzglê-

du na fakt, ¿e niektóre spó³ki Grupy PKP wiadcz¹ce us³ugi publiczne generowa³y i generu-

j¹ du¿e straty, a tak¿e nie by³y odpowiednio wspomagane dotacjami nie by³o mo¿liwe sko-

rzystanie przez PKP SA z ogólnie obowi¹zuj¹cych przepisów ustawy o podatku dochodo-

wym od osób prawnych w zakresie utworzenia PGK, gdy¿ taka grupa nie mia³aby miêdzy

innymi wymaganego progu dochodu podatkowego. Przepisy te zosta³y zreszt¹ tak restryk-

cyjnie skonstruowane, ¿e niewiele innych grup kapita³owych w Polsce mo¿e z nich korzy-

staæ. Skutek opodatkowania spó³ek Grupy PKP podatkiem dochodowym na zasadach ogól-

nych by³ taki, ¿e w latach 20022005 spó³ka PKP Przewozy Regionalne boryka³a siê z per-

manentnym brakiem dotacji, nie mia³a p³ynnoci finansowej, zad³u¿a³a siê wewnêtrznie po-

przez wzrost zobowi¹zañ i generowa³a olbrzymie straty, a inne spó³ki, w tym w szczególno-

ci PKP Cargo SA, by³y dostarczycielem dochodów bud¿etowych, p³ac¹c ³¹cznie w tych la-

tach ok. 250 mln z³ podatku dochodowego. Co wiêcej, podatek ten by³ p³acony w du¿ej czê-

ci od tzw. papierowych zysków, poniewa¿ spó³ka PKP Przewozy Regionalne nie op³aca³a

faktur wystawianych przez PKP Cargo SA. Mo¿na te¿ dodaæ, ¿e przepisy podatkowe jesz-

cze raz ukara³y spó³kê PKP Cargo SA, która na mocy przepisów ustawy restrukturyzacyj-

nej musia³a w marcu 2004 roku przyst¹piæ do ugody restrukturyzacyjnej. Ugod¹ objêto kwo-

tê 574,5 mln z³ nale¿noci PKP Cargo od PKP Przewozy Regionalne, z których kwotê

229, 8 mln z³ umorzono jednorazowo. Kwota ta obci¹¿y³a wynik finansowy spó³ki w 2003

roku, a tym samym znacznie go pogorszy³a. Strata spó³ki z tego tytu³u by³a jednak o 19%

wy¿sza od kwoty umorzenia, poniewa¿ wartoæ umorzonych w ramach ugody nale¿noci nie

stanowi³a, zgodnie z przepisami podatkowymi, kosztu uzyskania przychodów. Podatek do-

chodowy (odroczony) z tytu³u utworzonego odpisu aktualizuj¹cego wyniós³ 43,7 mln z³ i e-

fektywnie obci¹¿y³ spó³kê.

Ogólnie bior¹c, nie wydaje siê racjonalne, by w tej samej grupie kapita³owej jedna

spó³ka walczy³a o dotacje bud¿etowe i z ich braku ogranicza³a produkcjê przewozow¹, ba-

lansowa³a na granicy wyp³acalnoci, a inne spó³ki tej samej grupy by³y dostarczycielami do-

chodów bud¿etowych. Sytuacja w Grupie PKP jest specyficzna i ca³kowicie nieporównywal-

na z innymi bran¿ami. Przewonicy kolejowi wykonuj¹cy us³ugi publiczne z za³o¿enia ge-

neruj¹ straty i wymagaj¹ wsparcia dotacyjnego. Dotowanie jednych przewoników i ci¹ga-

nie podatku dochodowego od innych przewoników tej samej grupy kapita³owej powoduje

zbêdny przep³yw rodków bud¿etowych i wobec tego, te z regu³y skromne dotacje bud¿eto-

we nale¿y traktowaæ jako dotacje brutto i w ka¿dym roku pomniejszaæ je o zap³acony poda-

tek dochodowy.

29

Uwarunkowania dalszej restrukturyzacji w grupie PKP

Ad. 3.

Lata 20012003 by³y szczególnie trudnym okresem wdra¿ania w Polsce regionalizacji

kolejowych przewozów pasa¿erskich. Dotacje centralne przekazywane samorz¹dom woje-

wództw tylko w niewielkim stopniu pokrywa³y deficyt dzia³alnoci spó³ki PKP Przewozy

Regionalne, która wykonywa³a przewozy. Z drugiej strony liczba uruchomianych przez PKP

Przewozy Regionalne poci¹gów by³a zbyt du¿a w stosunku do racjonalnych potrzeb prze-

wozowych. Taka sytuacja prowadzi³a do powa¿nego deficytu operatora przewozów, a tak¿e

do lokalnych konfliktów na tle ograniczania oferty przewozowej. Pokrycie kosztów spó³ki

PKP Przewozy Regionalne z przychodów w³asnych kszta³towa³o siê w tych latach na pozio-

mie 30 do 40%, dofinansowanie z dotacji przekazywanej przez samorz¹dy województw po-

krywa³o przeciêtnie od 15 do ok. 16% kosztów, st¹d deficyt spó³ki PKP Przewozy Regio-

nalne wynosi³ w poszczególnych latach tego okresu od 45 do 55%.

Od roku 2004, po wejciu w ¿ycie ustawy z dnia 13 listopada 2003 roku o dochodach

jednostek samorz¹du terytorialnego, sytuacja w zakresie kolejowych przewozów regional-

nych uleg³a pewnym zmianom. Za³o¿eniem dalszej reformy przewozów regionalnych by³o

zlikwidowanie od 2004 roku straty spó³ki PKP Przewozy Regionalne, miêdzy innymi w wy-

niku zwiêkszenia dofinansowania ze strony samorz¹dów województw, dziêki zwiêkszonym

udzia³om w dochodach z PIT i CIT, a tak¿e dostosowywania oferty przewozowej PKP Prze-

wozy Regionalne do potrzeb lokalnych. Strata PKP Przewozy Regionalne w 2004 roku nie

zosta³a jednak wyeliminowana, chocia¿ jej poziom zosta³ zmniejszony. Rok 2005 zakoñczy³

siê dla spó³ki PKP Przewozy Regionalne równie¿ powa¿n¹ strat¹ w kwocie ponad 600 mln z³,

a tak¿e zad³u¿eniem wewnêtrznym wobec spó³ek Grupy PKP w kwocie ok. 2 mld z³.

Mankamenty dotychczasowego modelu organizowania i finansowania kolejowych

przewozów regionalnych nie przekrelaj¹ jego ogólnej poprawnoci. Po kilku latach do-

wiadczeñ nale¿a³oby jednak rozwa¿aæ realne kierunki jego ulepszenia b¹d usprawnienia.

Jedn¹ z mo¿liwych dróg jest tworzenie na bazie maj¹tku spó³ki PKP Przewozy Regionalne

wspólnie z samorz¹dami województw spó³ek operatorskich, które bêd¹ mniejszymi i bardziej

elastycznymi przewonikami regionalnymi, co jest zgodne z kierunkiem wyznaczonym przez

rz¹d w ramach Strategii dla transportu kolejowego do roku 2009.

3. Uwarunkowania funkcjonowania Grupy PKP SA w najbli¿szych latach

W wietle dotychczasowych uwag mo¿na stwierdziæ, ¿e zapocz¹tkowana w 2001 roku

reforma przedsiêbiorstwa PKP nie zosta³a skutecznie przeprowadzona i w chwili obecnej

wystêpuje szereg problemów wymagaj¹cych pilnego rozwi¹zania. Niektóre z tych proble-

mów s¹ pok³osiem ca³ej polityki i ma³ej skutecznoci reformowania polskiego kolejnictwa

od 1990 roku, inne powsta³y w wyniku realizacji programu przyjêtego w 1999 roku przez

ówczesny rz¹d, którego efektem by³a wspominana wy¿ej ustawa restrukturyzacyjna z 2000

roku, a nastêpnie podzia³ PKP na spó³ki i utworzenie holdingu pod nazw¹ Grupa PKP.

30

Juliusz Engelhardt

W szczególnoci nale¿y odnotowaæ nik³y postêp w zakresie rozwoju infrastruktury ko-

lejowej. Ju¿ od pocz¹tku procesu transformacji wiadome i oczywiste by³o, ¿e polska infra-

struktura kolejowa potrzebuje wielkich nak³adów inwestycyjnych na modernizacjê oraz ¿e

priorytet modernizacyjny maj¹ w naszym kraju linie objête umowami AGC i AGTC o ³¹cz-

nej d³ugoci ponad 5,3 tys. km. Wiadomym jest te¿, ¿e zarz¹dca infrastruktury nawet w wa-

runkach bogatego kraju, z ró¿nych wzglêdów, nie jest w stanie finansowaæ rozwoju infra-

struktury i zawsze wymagane jest odpowiednie wsparcie finansowe z bud¿etu pañstwa, tak

jak to ma zreszt¹ miejsce w wiêkszoci krajów europejskich. Tymczasem, pocz¹wszy od

1990 roku, kolejne rz¹dy ogranicza³y wsparcie finansowe na modernizacjê infrastruktury ko-

lejowej. Jednoczenie w tym czasie w PKP rozpoczêto modernizacjê linii E-20, uzyskuj¹c

wsparcie z bud¿etu tylko na poziomie 1012% kosztów tej inwestycji. Pozosta³e koszty PKP

pokrywa³y wówczas ze rodków w³asnych oraz kredytów EBOR i EBI. Przygnêbiaj¹co nie-

w¹tpliwie brzmi konstatacja, ¿e ca³a dekada lat dziewiêædziesi¹tych zakoñczy³a siê jedynie

czêciow¹ modernizacj¹ linii E-20 na odcinku KunowiceWarszawa o d³ugoci 480 km, co

stanowi ok. 9% ogólnej d³ugoci linii objêtych umowami AGC i AGTC, które powinny byæ

jak najszybciej zmodernizowane. Wynika st¹d, ¿e ponad 90% minimalnych potrzeb moder-

nizacyjnych polskiej sieci kolejowej przechodzi do realizacji na nastêpne dziesiêciolecia.

W ci¹gu minionych 16 lat nie odnotowano równie¿ istotnych zmian w strukturze jako-

ciowej taboru. Przestarza³y konstrukcyjnie tabor polskich kolei generuje nadmierne koszty

napraw ze wzglêdu na koniecznoæ utrzymywania zbyt du¿ego zatrudnienia w warsztatach,

wzrost zu¿ycia czêci zamiennych, materia³ów, narzêdzi i urz¹dzeñ. Ju¿ w pierwszych latach

transformacji gospodarki sta³o siê oczywiste, ¿e polski tabor kolejowy musi byæ gruntownie

zrestrukturyzowany (zredukowanie nadwy¿ek) ale te¿ i odnowiony. Niezbêdne by³y wielkie

inwestycje w zakresie wszystkich rodzajów taboru a zw³aszcza klasycznych wagonów pasa-

¿erskich, elektrycznych zespo³ów trakcyjnych, wagonów sypialnych, autobusów szynowych,

wagonów towarowych i lokomotyw celem ca³kowitej zmiany standardów obs³ugi klientów

kolei i sprostania nowoczesnym wyzwaniom jakociowym. Jest wiele przyczyn, które z³o¿y-

³y siê na to, ¿e polskie koleje nie sprosta³y temu wyzwaniu i w konsekwencji dysponuj¹ na-

dal nadmiernie wyeksploatowanym taborem. W dziedzinie taboru polski transport kolejowy

pozostaje nadal skansenem techniki z drugiej po³owy XX stulecia.

Nie ulega zatem w¹tpliwoci, ¿e w tych dwóch newralgicznych dziedzinach rzeczowej

sfery funkcjonowania polskiego transportu kolejowego niezbêdne jest przyjêcie zakrojonych

na szerok¹ skalê rz¹dowych programów rozwojowych.

Kontynuuj¹c natomiast w¹tek uwarunkowañ ekonomicznych funkcjonowania Grupy

PKP, mo¿na stwierdziæ, ¿e pilnego rozwi¹zania w ci¹gu 34 lat wymaga szereg proble-

mów, z których najwa¿niejsze to:

problem odd³u¿enia spó³ki PKP SA oraz spó³ki PKP Przewozy Regionalne,

problem zbilansowania strony przychodowej i kosztowej spó³ki PKP Przewozy Re-

gionalne i przeprowadzenia operacji regionalizacji przewozów pasa¿erskich,

31

Uwarunkowania dalszej restrukturyzacji w grupie PKP

niezbêdne zmiany w ustawach i innych przepisach u³atwiaj¹ce (a nie utrudniaj¹ce

lub nawet blokuj¹ce) zamierzone przekszta³cenia,

problem skutecznego i mo¿liwie najszybszego dokoñczenia procesu aportowania

maj¹tku PKP SA do spó³ek córek,

przeprowadzenie konsekwentnego podzia³u trakcji i zaplecza warsztatowego pomiê-

dzy spó³ki przewozowe,

przyjêcie koncepcji docelowego zagospodarowania maj¹tku nie aportowanego do

spó³ek, w szczególnoci mieszkañ, oraz tzw. maj¹tku zbêdnego,

nadanie docelowego kszta³tu organizacyjnego spó³ce PKP SA oraz ca³emu holdin-

gowi pod nazw¹ Grupa PKP,

zakres i tempo prywatyzacji spó³ek Grupy PKP.

We wszystkich wymienionych sprawach w³adze pañstwowe powinny okreliæ swoj¹

politykê, a w szczególnoci podj¹æ skuteczn¹ próbê ich rozwi¹zania. Nie ulega w¹tpliwoci,

¿e na bie¿¹co problemem pierwszoplanowym polityki transportowej (rz¹du) oraz w³adz PKP

SA jest wyeliminowanie strat spó³ki PKP Przewozy Regionalne. Straty tej spó³ki zwi¹zane

z wykonywaniem kolejowych przewozów regionalnych przek³adaj¹ siê na zachwianie rów-

nowagi finansowej w ca³ej Grupie PKP, w szczególnoci na znaczne pogorszenie p³ynnoci

finansowej g³ównych spó³ek grupy, tj. PLK SA, PKP Cargo SA i PKP Energetyka. Równo-

legle z popraw¹ sytuacji finansowej w przewozach regionalnych nale¿a³oby skuteczne prze-

prowadziæ proces reorganizacji tej spó³ki w kierunku utworzenia na bazie jej maj¹tku i za-

trudnienia mniejszych spó³ek regionalnych nie obci¹¿onych zad³u¿eniem z okresów poprzed-

nich. Wi¹¿e siê to z koniecznoci¹ przeprowadzenia operacji odd³u¿enia spó³ki PKP Prze-

wozy Regionalne. Jest wielce prawdopodobne, ¿e koncepcja odd³u¿enia tej spó³ki, zw³asz-

cza gdyby odd³u¿enie to mia³o wi¹zaæ siê z bezporednimi wydatkami bud¿etu pañstwa, nie

spotka siê z szerokim poparciem w krêgach rz¹dowych, zw³aszcza w Ministerstwie Finan-

sów. Niemniej jednak proces ten jest konieczny i nale¿y go podj¹æ. Pewn¹ szansê daje tu

ustawa o Funduszu Kolejowym z 16 grudnia 2005 roku i prawdopodobnie poprzez odpo-

wiednie instrumenty finansowe w ramach tego funduszu mo¿na by³oby przeprowadziæ bar-

dziej skutecznie operacjê odd³u¿eniow¹ spó³ki PKP Przewozy Regionalne. Ta droga wydaje

siê tym bardziej uzasadniona, ¿e równolegle wystêpuje pilna koniecznoæ podjêcia progra-

mu odd³u¿enia spó³ki matki, czyli PKP SA, w odniesieniu do kredytów i emisji obligacji

zwi¹zanych ze sfinansowaniem procesu restrukturyzacji PKP. Kredyty te oraz emisje obli-

gacji by³y gwarantowane przez Skarb Pañstwa i wobec tego w tym przypadku niezbêdne jest

bezporednie zaanga¿owanie Ministerstwa Finansów w proces odd³u¿eniowy. Na tym tle na-

le¿y przewidywaæ niestety bardzo silny opór zainteresowanej instytucji i wobec tego de-

cyzja o odd³u¿eniu PKP SA bêdzie musia³a byæ prawdopodobnie podjêta przez parlament

w formie odpowiedniej ustawy. Jest te¿ oczywiste, ¿e alternatyw¹ w tym przypadku by³oby

niepodejmowanie procesu odd³u¿enia spó³ki PKP SA i zachowanie istniej¹cego status quo.

Jednak¿e w takim przypadku nie nale¿a³oby oczekiwaæ, ¿e w krótkim czasie zostanie dokoñ-

32

Juliusz Engelhardt

czony proces reformowania Grupy PKP, a w szczególnoci, ¿e szybko zostanie zakoñczony

proces aportowania maj¹tku PKP SA do spó³ek córek.

Wszystkie wskazane wy¿ej dzia³ania powinny byæ podporz¹dkowane pewnej wizji do-

celowej funkcjonowania Grupy PKP, która za 67 lat by³aby zmaterializowana, po skutecz-

nym rozwi¹zaniu rozlicznych problemów bie¿¹cych.

Docelowo spó³ka matka ca³ej grupy kapita³owej, czyli PKP SA powinna staæ siê kla-

syczn¹ spó³k¹ holdingow¹ zarz¹dzaj¹c¹ udzia³ami i akcjami spó³ek córek a nie aktywami

rzeczowymi. Spó³ki ca³ej grupy powinny stanowiæ tzw. Podatkow¹ Grupê Kapita³ow¹. Wy-

nika st¹d, ¿e PKP SA po niezbêdnym odd³u¿eniu oraz po wniesieniu do spó³ek córek nie-

zbêdnych im sk³adników maj¹tkowych powinna zajmowaæ siê tyko restrukturyzacj¹ tzw. ma-

j¹tku zbêdnego (proces ten, przy obecnych uwarunkowaniach, mo¿e trwaæ nawet kilkana-

cie lat).

Wokó³ spó³ki PKP Cargo SA powinna byæ budowana grupa kapita³owa PKP

CARGO, która podejmie walkê konkurencyjn¹ z krajowymi i zagranicznymi przewonika-

mi towarowymi. W sk³ad grupy PKP CARGO powinny wchodziæ ró¿ne spó³ki spedycyjne,

spedycyjno-logistyczne, terminalowe, serwisowe oraz LHS. Spó³ka PKP Cargo SA powinna

pozostaæ spó³k¹ córk¹ PKP SA. Docelowo, po odpowiednim zwiêkszeniu wartoci niezbêd-

na jest co najmniej czêciowa prywatyzacja PKP Cargo SA.

Spó³ka PKP Przewozy Regionalne, równolegle z procesem odd³u¿enia, powinna prze-

kszta³ciæ swoj¹ strukturê w kierunku utworzenia kilku spó³ek pasa¿erskich obs³uguj¹cych

poszczególne regiony kraju. Po utworzeniu tych nowych spó³ek przy ewentualnej wspó³pra-

cy z samorz¹dami województw lub nawet bez takiej wspó³pracy i wniesieniu aportów, któ-

rymi powinny byæ uprzednio utworzone oddzia³y spó³ki PKP Przewozy Regionalne, mog³a-

by powstaæ w istocie nowa spó³ka PKP Przewozy Regionalne ca³kowicie odd³u¿ona i nie

prowadz¹ca bezporednio dzia³alnoci operacyjnej. Jej aktywami by³yby tylko udzia³y

w spó³kach-córkach. Do tej spó³ki mog³yby wówczas zostaæ wniesione wszystkie udzia³y

spó³ki PKP Intercity z jednoczesn¹ zmian¹ nazwy spó³ki PKP Przewozy Regionalne na PKP

Przewozy Pasa¿erskie. W ten sposób powsta³aby docelowo druga grupa kapita³owa pol-

skich kolei pod nazw¹ PKP PRZEWOZY PASA¯ERSKIE. Ca³a grupa by³aby jednocze-

nie spó³k¹ córk¹ PKP SA. Spó³ka PKP Intercity, podobnie jak PKP Cargo SA, mog³aby

podlegaæ co najmniej czêciowej prywatyzacji.

Na bazie spó³ki PLK SA powinna powstaæ w Polsce grupa kapita³owa INFRA-

STRUKTURA KOLEJOWA docelowo podporz¹dkowana bezporednio Skarbowi Pañ-

stwa, a w okresie przejciowym spó³ce PKP SA. Spó³ka matka tej grupy, czyli PLK SA,

z mocy prawa nie mo¿e byæ prywatyzowana. PLK SA powinna zarz¹dzaæ ca³¹ infrastruktur¹

kolejow¹, opcjonalnie równie¿ dworcami i przystankami kolejowymi oraz prowadziæ wszel-

kie procesy modernizacyjne infrastruktury kolejowej.

33

Uwarunkowania dalszej restrukturyzacji w grupie PKP

CONDITIONS FOR FERTHER RESTRUCTURISATION OF THE PKP GROUP

Summary

The paper is dedicated to the main issues of the state enterprise PKP reforms since 2001.

The focus is on conditions of the further restructurisation of the PKP Group after establishment

of the railway holding.

The conditions have been divided into two main groups: first group-conditions concerning ac-

tivity of the whole railway holding (mother limited company), namely PKP S.A. and the second

groups-conditions concerning activity of the dependent limited railway companies.

In the last part of the paper the author indicates of the basic trends on the further

restructurisation of the PKP Group in perspective of the coming 34 years as well on the target vision

of the railway holding in the long perspective.

35

Mo¿liwoci zastosowania instrumentów pomocy publicznej...

NR 435 EKONOMICZNE PROBLEMY US£UG NR 3 2006

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

BEATA FILIPIAK

MO¯LIWOCI ZASTOSOWANIA INSTRUMENTÓW POMOCY PUBLICZNEJ

W SEKTORZE PRZEDSIÊBIORSTW TRANSPORTOWYCH

Wprowadzenie

Pomoc publiczna stanowi jeden z instrumentów interwencjonizmu pañstwa w gospo-

darkê. Ma na celu wspieranie dzia³añ s³u¿¹cych rozwojowi spo³eczno-gospodarczemu kraju

oraz hamowaniu negatywnych zjawisk. Jej podstawow¹ cech¹ powinna byæ racjonalnoæ,

która jest najwy¿szym wyznacznikiem dopuszczalnoci dzia³añ pomocowych pañstwa (za-

równo organów pañstwowych, jak i samorz¹dowych). W gospodarce rynkowej zasadnicze

znaczenie dla prawid³owego funkcjonowania rynku i ochrony interesów konsumenckich ma

konkurencja. Pomoc publiczna nie powinna jej naruszaæ, chyba ¿e jej naruszenie bêdzie re-

kompensowane przez pozytywne zjawiska rynkowe, które wywo³a³o udzielenie pomocy.

Pañstwo nie musi udzielaæ pomocy, nie jest ona te¿ aktem darowizny, ³aski czy te¿

wsparciem bez konkretnego celu. Pomoc publiczna stanowi integraln¹ czêæ polityki konku-

rencji. Nale¿y pamiêtaæ, ¿e jest celowa i s³u¿y realizacji priorytetów spo³eczno-gospodar-

czych pañstwa. Zawsze jest selektywna, ale równoczenie zapewnia jednakowe warunki

i kryteria jej udzielania.

Pomoc publiczna jest wpisana w politykê Unii Europejskiej, która, zarówno w Trakta-

cie ustanawiaj¹cym Wspólnotê Europejsk¹, jak i innych aktach prawa, odnosi siê do jej sto-

sowalnoci. Unia Europejska dostrzega zarówno korzystn¹, jak i niekorzystn¹ rolê pomo-

cy publicznej. W swoim prawie wskazuje na kierunki dopuszczalnoci i ewoluowania pomocy

publicznej w pañstwach cz³onkowskich. Stanowi¹c swoj¹ politykê, odnosi siê do kryteriów

zgodnoci, wspólnych regulacji dotycz¹cych sektorów gospodarki, w których jej udzielanie jest

mo¿liwe, jak równie¿ wskazuje na dopuszczalne jej rozmiary w odniesieniu do PKB.

Dla ka¿dego kraju cz³onkowskiego wa¿ne jest, aby zasady udzielania pomocy publicz-

nej by³y zgodne z polityk¹ Unii Europejskiej (w przeciwnym razie grozi to sankcjami ze stro-

ny Komisji Europejskiej), jak równie¿, aby mo¿na by³o j¹ wykorzystaæ do celów prowadze-

36

Beata Filipiak

nia polityki spo³eczno-gospodarczej. Pañstwo cz³onkowskie mo¿e, ale nie musi, wykorzy-

staæ ten instrument. W swojej polityce mo¿e stosowaæ tylko pewne elementy pomocy pu-