DZIAŁALNOŚĆ

BROKERÓW UBEZPIECZENIOWYCH

W LATACH 1998 - 2002

URZĄD KOMISJI

NADZORU UBEZPIECZEŃ I FUNDUSZY EMERYTALNYCH

Departament Pośrednictwa i Akwizycji

Warszawa, wrzesień 2003

2

SPIS TREŚCI

1. Wstęp

.................................................................................................... 3

2. Brokerzy ubezpieczeniowi

.................................................................... 3

3. Umowy ubezpieczenia odpowiedzialności cywilnej z tytułu

prowadzenia działalności brokerskiej

.......................................................... 7

4. Przychody uzyskane przez brokerów z tytułu prowizji od

zakładów ubezpieczeń

............................................................................. 10

5. Średnia wielkość prowizji wypłacona przez zakłady ubezpieczeń

............. 13

6. Kanały dystrybucji .............................................................................................. 15

7. Spis tabel

................................................................................................... 17

8. Spis wykresów ................................................................................................... 18

3

1. Wstęp

S

prawozdanie dotyczy brokerów ubezpieczeniowych działających na podstawie

zezwoleń na prowadzenie działalności brokerskiej w zakresie ubezpieczeń i

reasekuracji wydanych do dnia 31 grudnia 2002 roku.

Zostało ono sporządzone na podstawie danych zgromadzonych przez

Departament Pośrednictwa i Akwizycji oraz danych przekazywanych przez brokerów

w rocznych sprawozdaniach z ich działalności.

Fakt, iż nie wszyscy brokerzy przesłali kompletne dane na temat wielkości

ulokowanej składki i uzyskanej prowizji od zakładów ubezpieczeń, część brokerów w

ogóle nie przysłała sprawozdań ze swej działalności, a część brokerów przedstawiła

dane za niepełny rok działalności

1

mógł z pewnością zniekształcić rzeczywisty obraz

udziału brokerów w polskim rynku ubezpieczeń.

2. Brokerzy ubezpieczeniowi

Brokerem ubezpieczeniowym jest osoba fizyczna lub prawna, która po

spełnieniu warunków określonych w art.37i ustawy z dnia 28 lipca 1990 r. o

działalności ubezpieczeniowej (tekst jednolity Dz. U. 1996 Nr 11 poz.62 z póżn. zm.),

otrzymała zezwolenie na prowadzenie działalności brokerskiej. Działalność brokerska

polega na zawieraniu i wykonywaniu umów ubezpieczenia w imieniu

ubezpieczającego lub na pośredniczeniu przy zawieraniu umów ubezpieczenia na

rzecz ubezpieczonego.

Organ nadzoru do dnia 31.12.2002 r. wydał ogółem 1356 zezwoleń na

prowadzenie działalności

brokerskiej, w tym

1322 w zakresie ubezpieczeń (1018

osobom fizycznym i 304 osobom prawnym) oraz 34 w zakresie reasekuracji

(odpowiednio: 9 i 25).

W ostatnich dwóch latach wpłynęło do urzędu znacznie mniej wniosków o

wydanie zezwoleń na prowadzenie działalności brokerskiej w porównaniu z latami

poprzednimi. Najwięcej, tj. 258 wydano w roku 1998, podobnie było w roku 2000 - 245

wydanych zezwoleń. W 2001 r. wydano tylko 112 zezwoleń, a w 2002 r. - 107.

Poniższe tabele przedstawiają liczby wydanych zezwoleń na prowadzenie

działalności brokerskiej osobom fizycznym i prawnym, z uwzględnieniem podziału na

1

Podmiot, który otrzymał zezwolenie na prowadzenie działalności brokerskiej, jest obowiązany rozpocząć ją najpóźniej w

ciągu 6 miesięcy od daty uzyskania zezwolenia.

4

brokerów posiadających zezwolenie na prowadzenie działalności brokerskiej w

zakresie ubezpieczeń i reasekuracji.

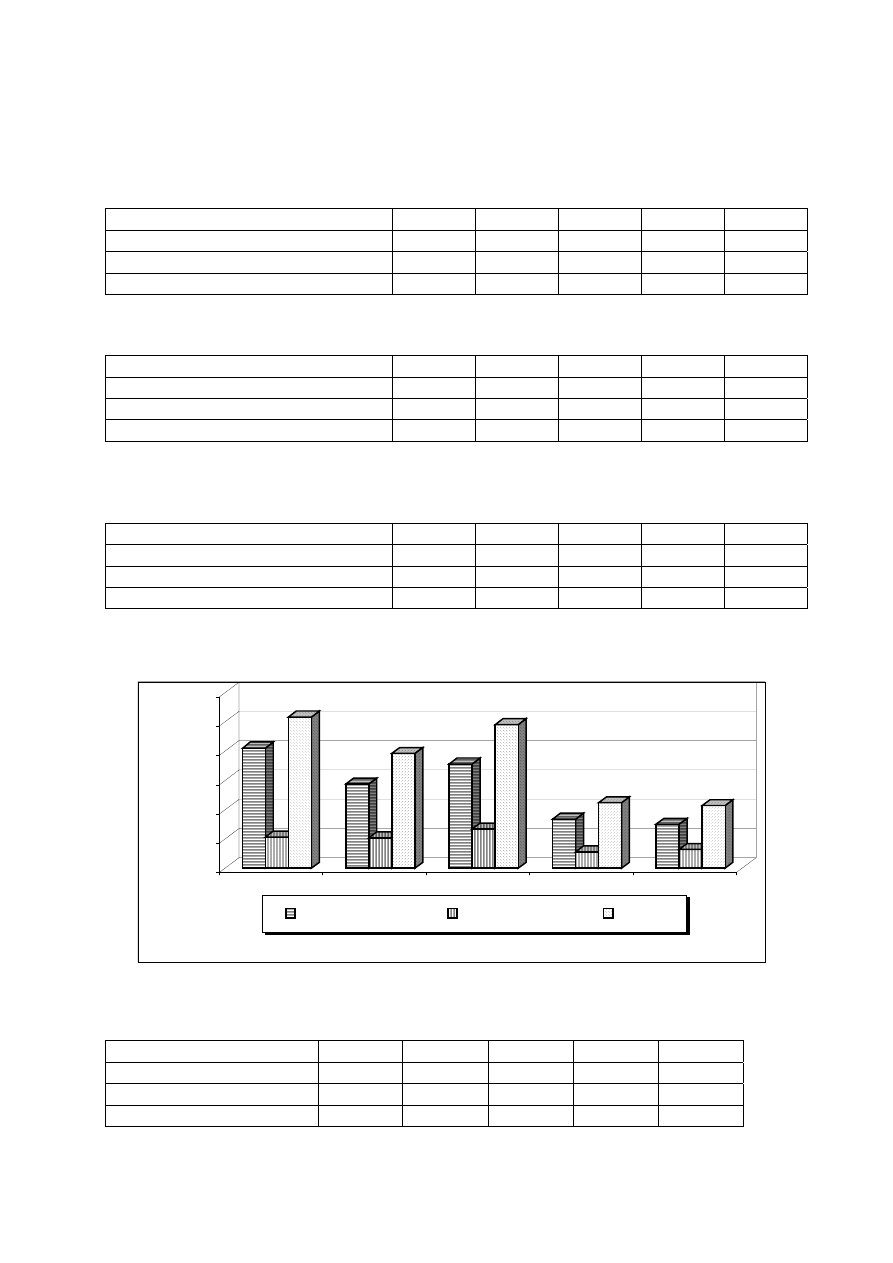

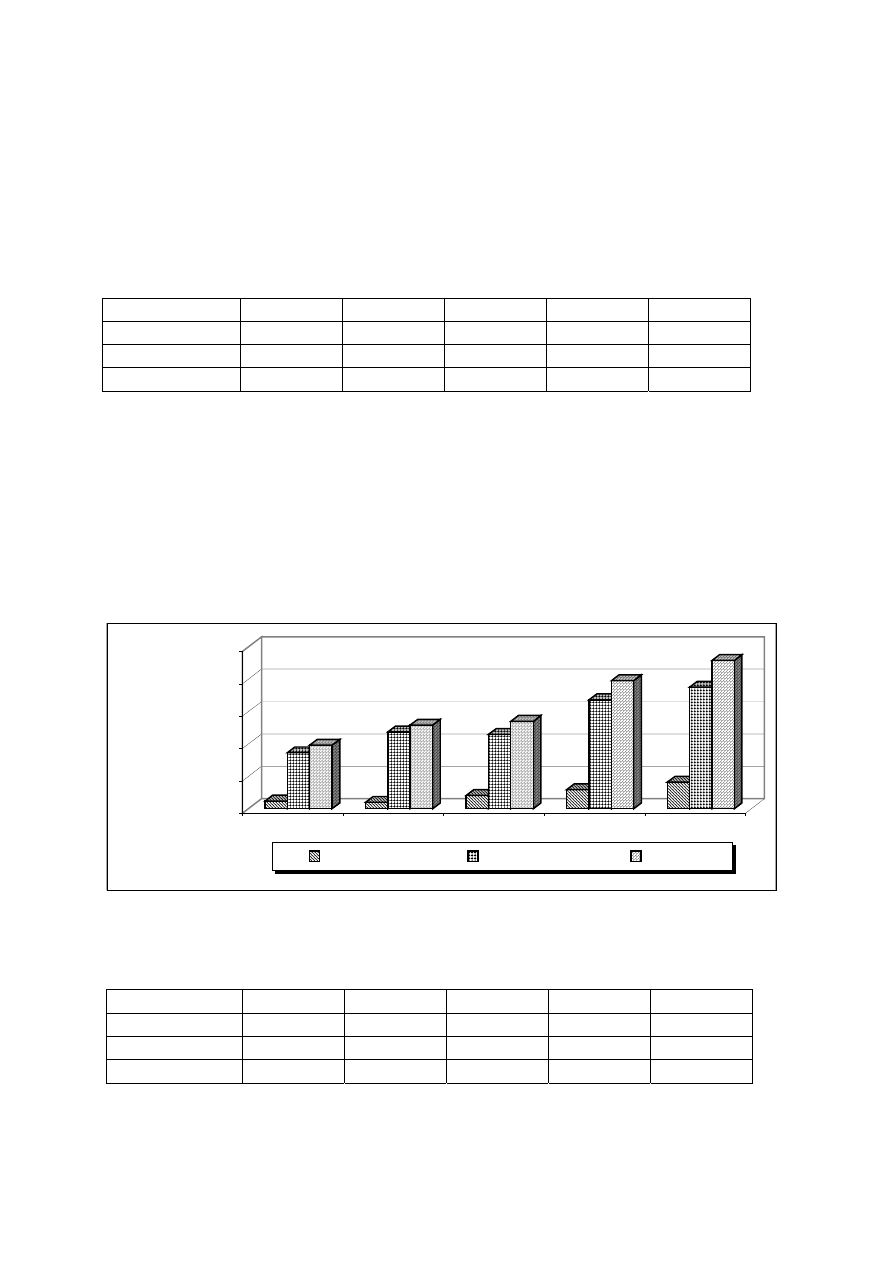

Tabela 1. Liczba wydanych zezwoleń w zakresie ubezpieczeń w latach 1998 – 2002

Wyszczególnienie

1998

1999

2000

2001

2002

Osoby fizyczne

202

143

176

84

74

Osoby prawne

48

51

66

26

32

Razem 250

194

242

110

106

Tabela 2. Liczba wydanych zezwoleń w zakresie reasekuracji w latach 1998 – 2002

Wyszczególnienie

1998

1999

2000

2001

2002

Osoby fizyczne

3

1

2

0

1

Osoby prawne

5

1

1

2

0

Razem

8

2

3

2

1

Tabela 3. Liczba wydanych zezwoleń na prowadzenie działalności brokerskiej w

latach 1998 – 2002

Wyszczególnienie

1998

1999

2000

2001

2002

Osoby fizyczne

205

144

178

84

75

Osoby prawne

53

52

67

28

32

Razem 258

196

245

112

107

Wykres 1.

Liczba wydanych zezwoleń na prowadzenie działalności brokerskiej w

latach 1998 - 2002

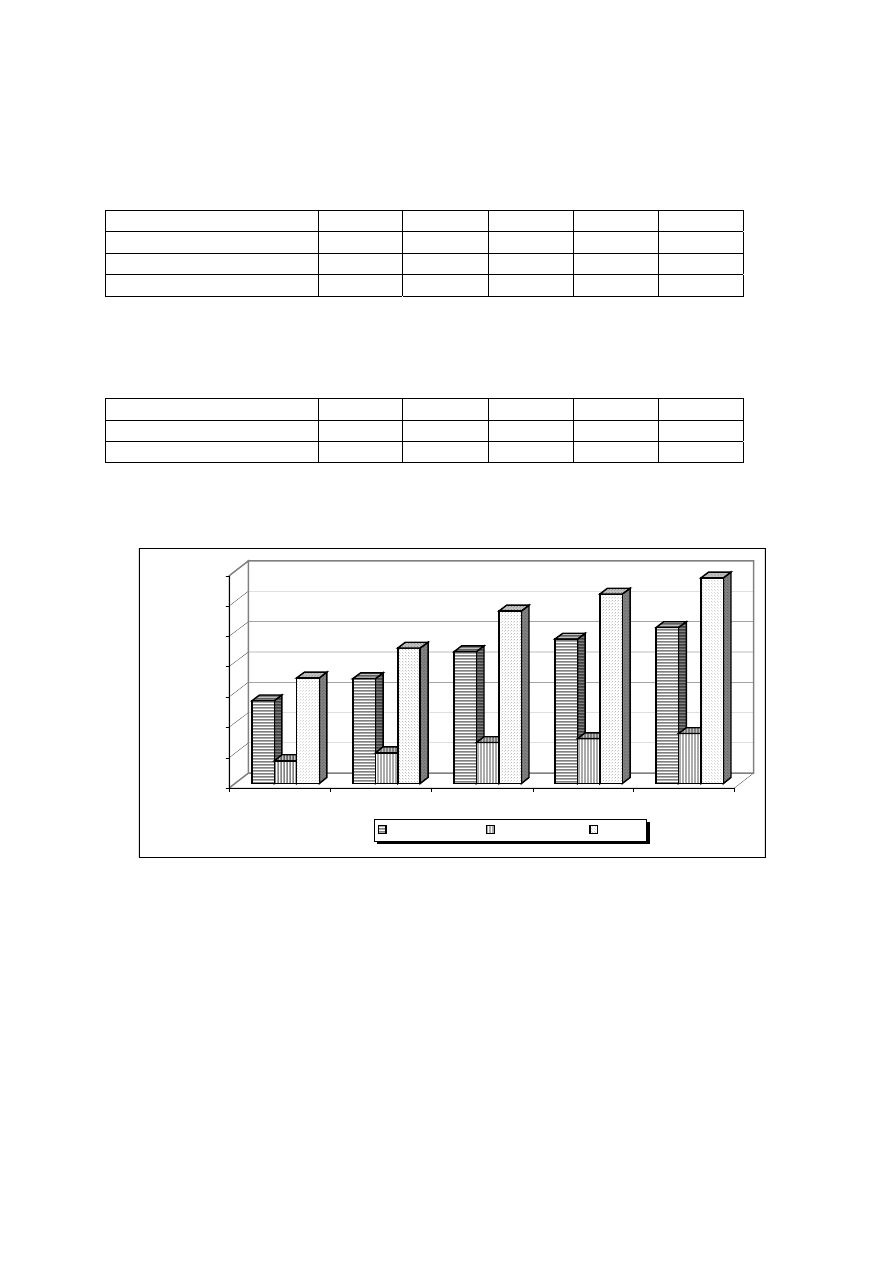

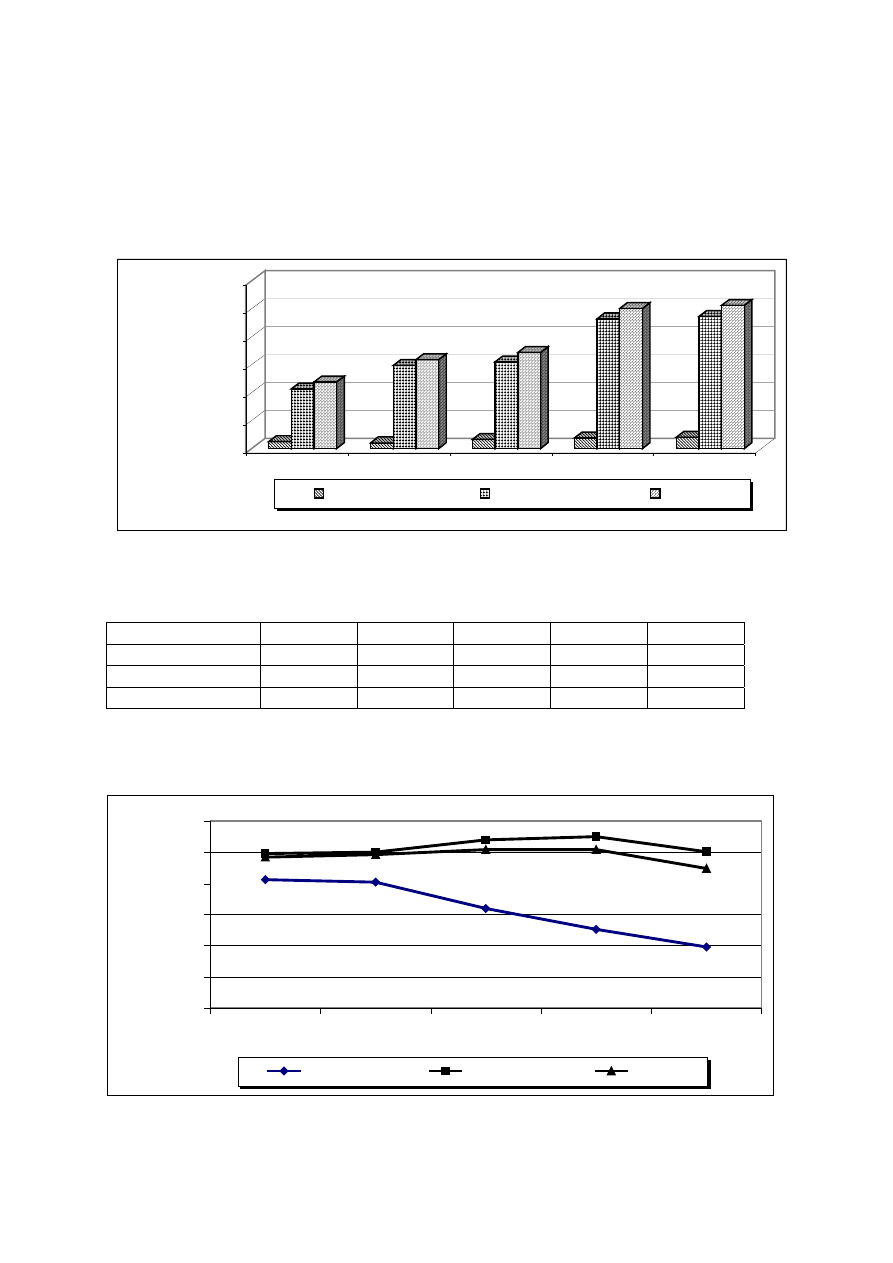

Tabela 4. Liczba wydanych zezwoleń w zakresie ubezpieczeń według stanu na koniec

lat 1998 – 2002

Wyszczególnienie

1998

1999

2000

2001 2002

Osoby fizyczne

541

684

860

944

1018

Osoby prawne

129

180

246

272

304

Razem 670

864

1106

1216

1322

0

50

100

150

200

250

300

Liczba

1998

1999

2000

2001

2002

Osoby fizyczne

Osoby prawne

Razem

5

Tabela 5. Liczba wydanych zezwoleń w zakresie reasekuracji według stanu na koniec

lat 1998 – 2002

Wyszczególnienie

1998

1999

2000

2001 2002

Osoby fizyczne

5

6

8

8

9

Osoby prawne

21

22

23

25

25

Razem 26

28

31

33

34

Tabela 6. Liczba wydanych zezwoleń na prowadzenie działalności brokerskiej według

stanu na koniec lat 1998 – 2002

Wyszczególnienie

1998

1999

2000

2001 2002

Osoby fizyczne

546

690

868

952

1027

Osoby prawne

150

202

269

297

329

Razem 696

892

1137

1249

1356

Wykres 2. Liczba ogółem wydanych zezwoleń na prowadzenie działalności

brokerskiej według stanu na koniec lat 1998 – 2002

W tym samym okresie, tj. w latach 1998-2002 (stan na dzień 31.12.2002 r.)

liczba skreśleń z listy brokerów wyniosła łącznie 241, w tym 229 w zakresie

ubezpieczeń (164 osobom fizycznym i 65 osobom prawnym) oraz 12 w zakresie

reasekuracji (3 osobom fizycznym i 9 osobom prawnym).

Szczegółowy wykaz przyczyn skreśleń z listy brokerów, zgodnie z art.37m

ustawy z dnia 28 lipca 1990 r. o działalności ubezpieczeniowej (tekst jedn. Dz.U. z

1996 r. Nr 11 poz. 62 z późn. zm.), przedstawia poniższa tabela.

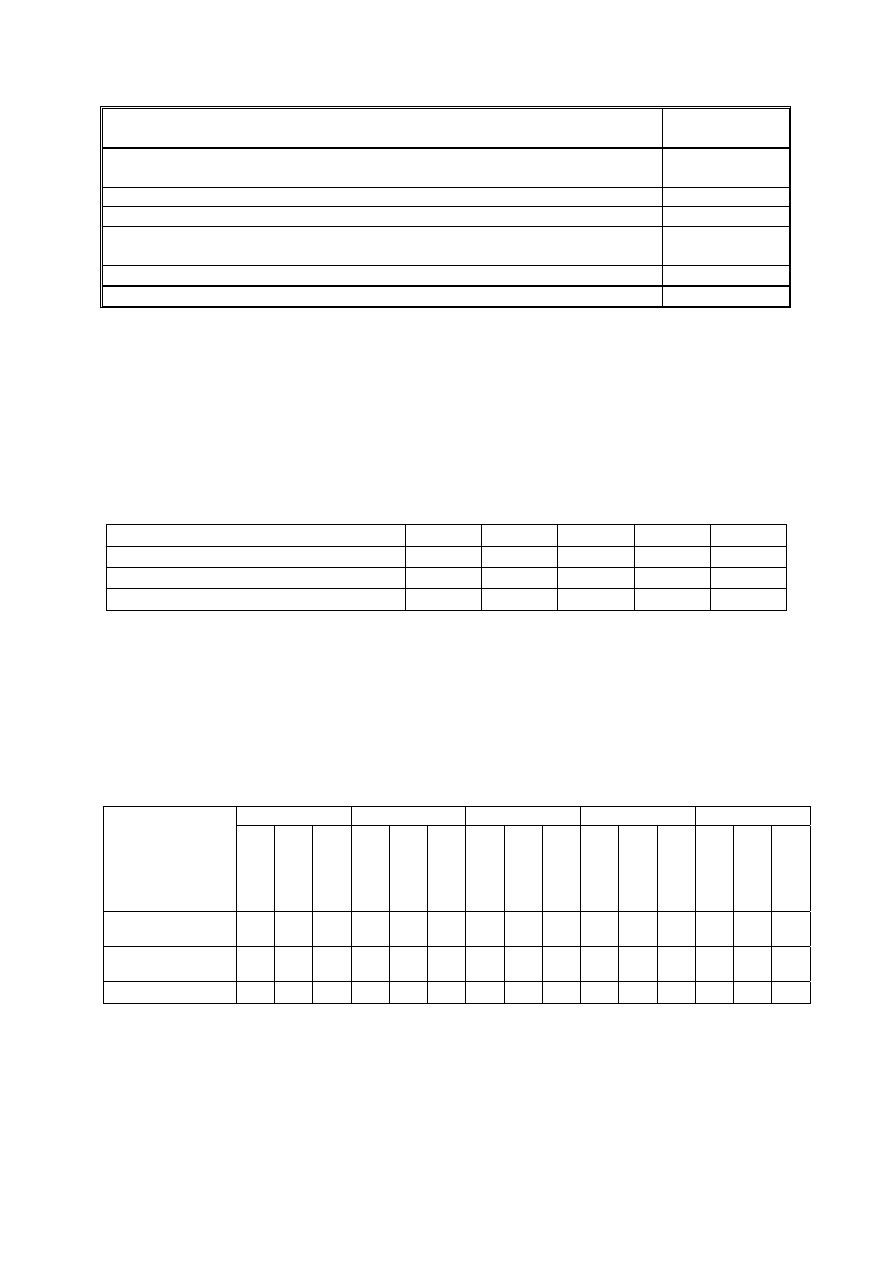

Tabela 7. Przyczyny skreśleń z listy brokerów ubezpieczeniowych i reasekuracyjnych

0

200

400

600

800

1000

1200

1400

Liczba

1998

1999

2000

2001

2002

Osoby fizyczne

Osoby prawne

Razem

6

Przyczyny skreśleń z listy brokerów ubezpieczeniowych i reasekuracyjnych

Liczba skreśleń

z listy brokerów

Złożenie odpowiedniego wniosku przez osobę fizyczną lub prawną

prowadzącą działalność brokerską

148

Wykreślenie z rejestru handlowego

0

Śmierć lub utrata pełnej zdolności do czynności prawnych

4

Nie podjęcie działalności brokerskiej przez 6 miesięcy od daty wydania

zezwolenia

32

Cofnięcie zezwolenia

2

57

Razem

241

Podmioty posiadające zezwolenie na prowadzenie działalności brokerskiej,

zgodnie z art. 37h, ust. 1 ustawy o działalności ubezpieczeniowej, wykonują czynności

brokerskie przy pomocy osób, które spełniają warunki określone w art. 37i ust. 1 pkt 1

w/w ustawy. Jednym z warunków jest zdanie egzaminu przed Komisją Egzaminacyjną

dla Brokerów Ubezpieczeniowych i Reasekuracyjnych.

Tabela 8. Ilość osób przystępujących do egzaminu na brokera

Ilość zadających egzamin

1998

1999

2000

2001

2002

Na brokera ubezpieczeniowego (U)

583

432

458

297

282

Na brokera reasekuracyjnego (R)

12

2

2

2

7

Ogółem 595

434

460

299

289

W latach 1998-2002 odbyło się 55 egzaminów, w tym 7 egzaminów dla

kandydatów na brokerów reasekuracyjnych. W egzaminach wzięło ogółem udział 2077

osób (2052 U + 25 R), egzamin zdało 1399 osób (w tym 6 R), 678 osób nie zdało

egzaminu (w tym 19 R).

Tabela 9. Wyniki przeprowadzonych egzaminów w latach 1998 - 2002

1998 1999

2000

2001 2002

Ilość osób

biorących udział w

egzaminie

Og

ół

em

Zd

ał

o

Ni

e z

da

ło

Og

ół

em

Zd

ał

o

Ni

e z

da

ło

Og

ół

em

Zd

ał

o

Ni

e z

da

ło

Og

ół

em

Zd

ał

o

Ni

e z

da

ło

Og

ół

em

Zd

ał

o

Ni

e z

da

ło

Na brokera

ubezpieczeniowego 583 416 167 432 325 107 458 376

82 297 185 112 282

91 191

Na brokera

reasekuracyjnego 12

3 9

2

0

2

2

1

1

2

0

2 7

2

5

Ogółem

595 419 176 434 325 109 460 377

83 299 185 114 289

93 196

7

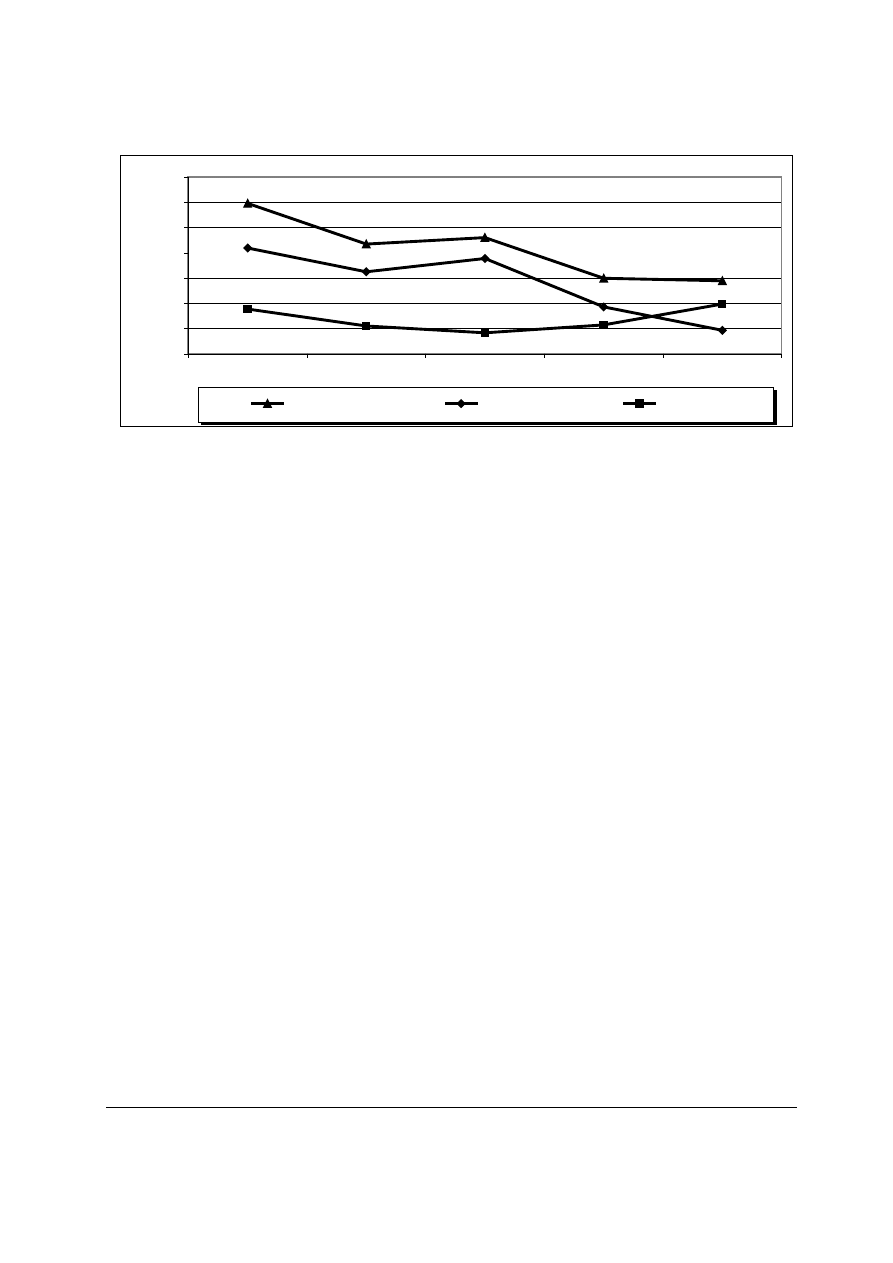

Wykres 3. Wyniki przeprowadzonych egzaminów ogółem w latach 1998 - 2002

3. Umowy ubezpieczenia odpowiedzialności cywilnej z tytułu prowadzenia

działalności brokerskiej

3

.

Innym warunkiem wymaganym do uzyskania zezwolenia i prowadzenia

działalności brokerskiej jest zawarcie umowy ubezpieczenia odpowiedzialności

cywilnej z tytułu prowadzenia działalności brokerskiej.

Obecnie obowiązujące przepisy prawne nie regulują wysokości sumy

ubezpieczenia OC brokera. Stowarzyszenie Polskich Brokerów Ubezpieczeniowych i

Reasekuracyjnych zaleca sumę ubezpieczenia OC brokera w wysokości minimum 100

000 $, co w przybliżeniu stanowiło w roku 1997 ok. 300 000 zł i 2002 ok. 350000 zł

4

.

Kwota ta, w celach porównawczych, została przyjęta również w badanym okresie.

Dopiero z dniem 1 stycznia 2004 roku, zgodnie z Ustawą z dnia 22 maja 2003 roku o

pośrednictwie ubezpieczeniowym, zostanie określona minimalna suma gwarancyjna.

Omawiając dane dotyczące umów ubezpieczenia odpowiedzialności cywilnej z

tytułu prowadzenia działalności brokerskiej należy podkreślić, iż zdecydowana

większość zawartych umów ubezpieczenia OC przez brokerów - osoby fizyczne

dotyczy sum do wysokości 300 000 zł. Udział umów ubezpieczenia OC w tym

przedziale oscylował od 65% (wszystkich umów zawartych przez osoby fizyczne) w

1998 r. do 74% w 2002 r., osiągając przy tym największą wartość w 2001 r., tj. 75%.

2

Prowadzenie działalności z naruszeniem przepisów prawa

3

Dane na podstawie raportu nr 2 sprawozdania PA.

0

100

200

300

400

500

600

700

1998

1999

2000

2001

2002

Li

czba osób

Ogółem

Zdało

Nie zdało

8

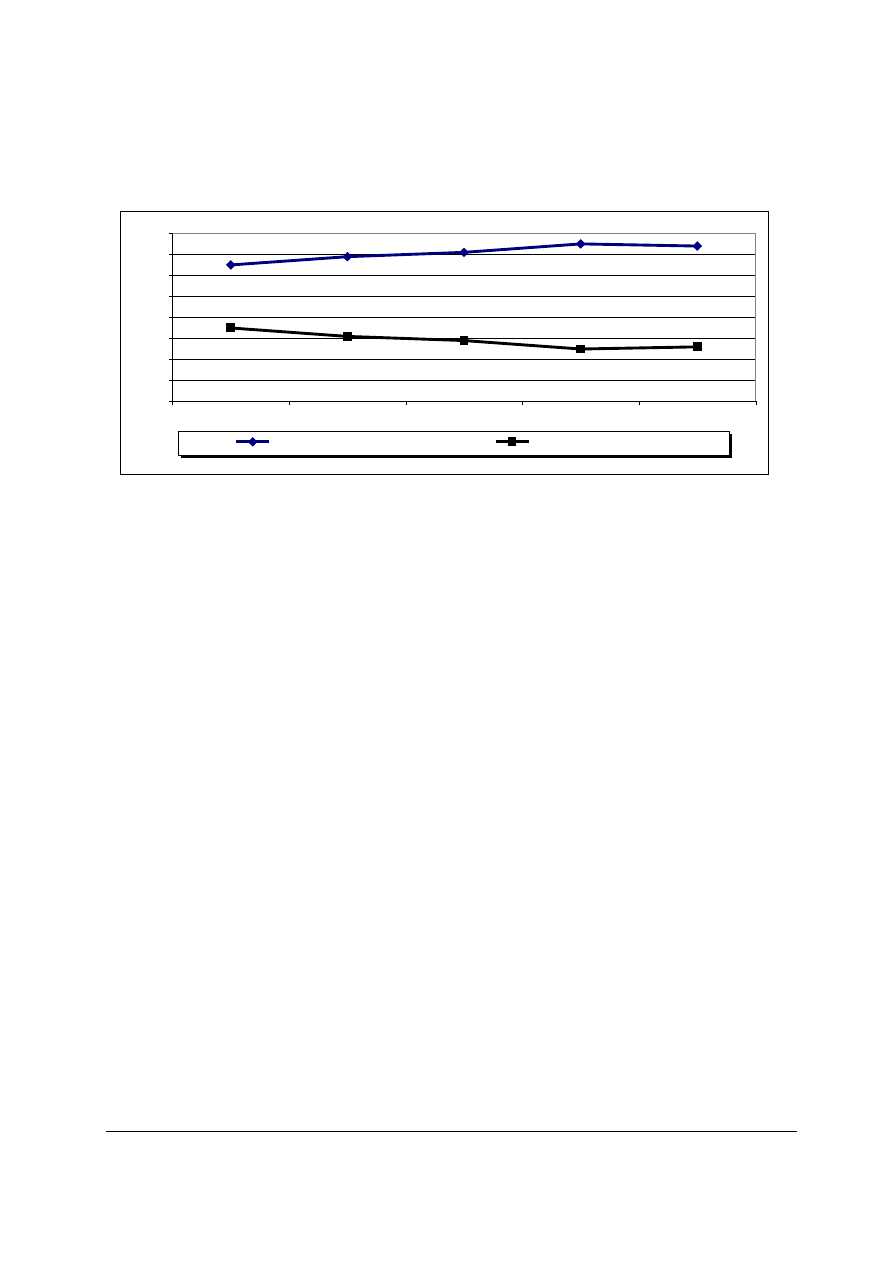

Wykres 4. Polisy OC Brokerów - osoby fizyczne w latach 1998 – 2002 (w %)

Odnosząc się do tego samego okresu, tyle że w odniesieniu do brokerów - osób

prawnych, odnotowano również tendencję wzrostową, lecz na znacznie niższym

poziomie niż miało to miejsce w przypadku brokerów - osób fizycznych. I tak umowy

ubezpieczenia OC zawarte przez brokerów, będących osobami prawnymi, dotyczące

sum do wysokości 300 000 zł. stanowiły od 25% (wszystkich umów zawartych przez

osoby prawne) w 1998 r. do 31% w 2002 r., osiągając najwyższy poziom w 2001 r., tj.

34%.

Podkreślenia wymaga fakt, iż zawarcie umowy ubezpieczenia

odpowiedzialności cywilnej z tytułu prowadzenia działalności brokerskiej nie jest

wyłącznie wymogiem formalnym do uzyskania zezwolenia, lecz zabezpieczeniem

przed ryzykiem, jakie ponosi broker prowadząc swoją działalność, a w konsekwencji

klient. Brak umowy ubezpieczenia OC, w przypadku popełnienia przez brokerów

„błędu w sztuce” przy doprowadzeniu do zawarcia wadliwej umowy ubezpieczenia

klient-zakład ubezpieczeń, może skutkować odmową wypłaty odszkodowania

klientowi, który – w przypadku stwierdzenia winy brokera, może dochodzić w/w

odszkodowania z ubezpieczenia OC brokera.

4

Kwoty te stanowiły podstawę do określenia przedziałów zastosowanych w tabeli.

74

26

75

71

69

65

25

29

31

35

0

10

20

30

40

50

60

70

80

1998

1999

2000

2001

2002

%

Polisy do 300 tys.zł

Polisy powyżej 300 tys.zł

9

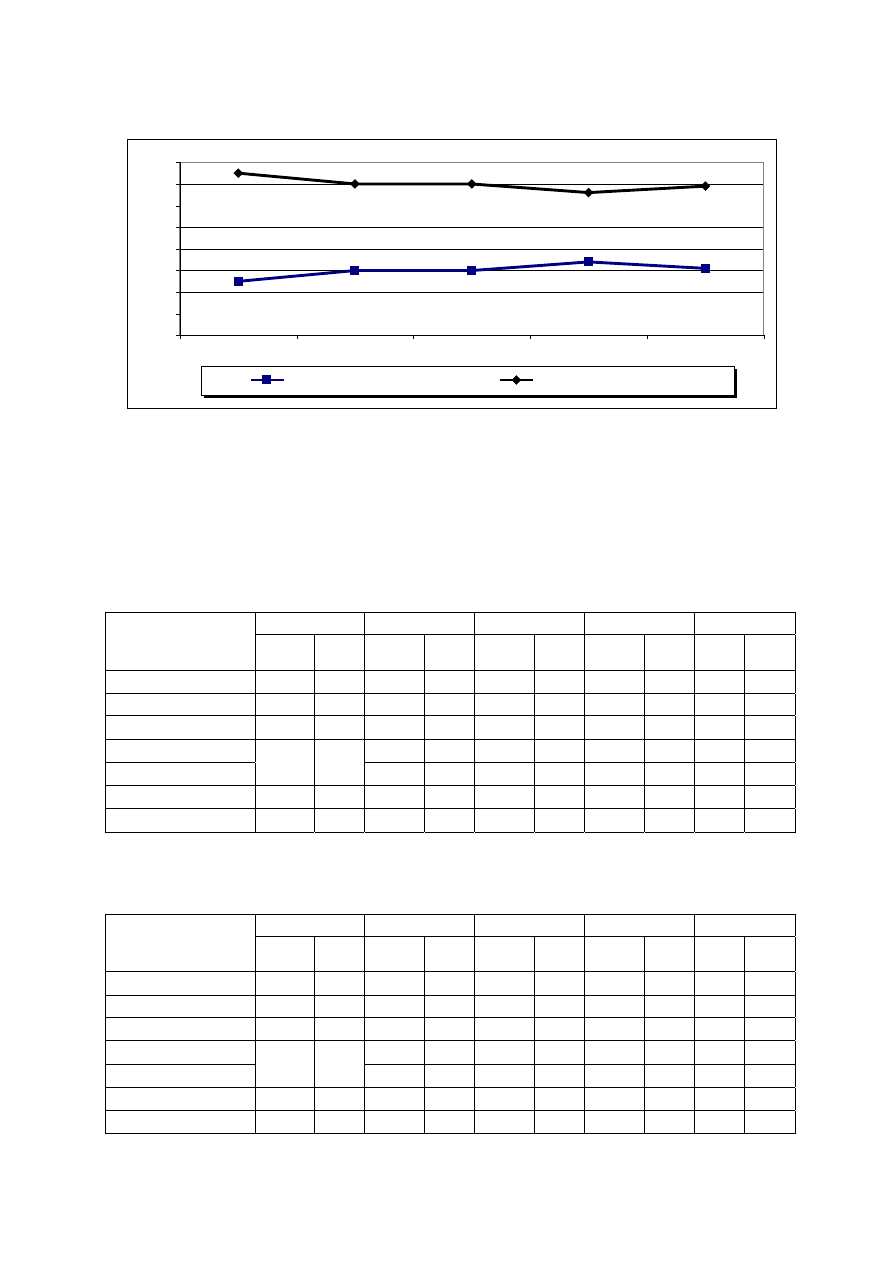

Wykres 5. Polisy OC Brokerów - osoby prawne w latach 1998 – 2002 (w %).

Dla lepszego zobrazowania tego zagadnienia zostały zamieszczone poniższe

tabele. Porównano w nich lata 1998 - 2002 stosując w nich mniejsze przedziały sum

ubezpieczenia OC brokera w ujęciu ilościowym i procentowym, z podziałem na osoby

fizyczne i prawne.

Tabela 10. Polisy OC zawarte przez brokerów - osoby fizyczne w latach 1998 - 2002

1998

1999 2000 2001 2002

Wartość polis OC

w zł

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Do 10000

17

4

30

5

40

5

54

7

38

500

10001 – 100000

218

49

289

49

397

54

399

54

413

55

100001 - 300000

55

12

87

15

86

12

103

14

105

14

300001 - 400000

89

15

124

17

79

11

86

11

400001- 1000000

137 30

64

11

57

8

70

9

72

9

Powyżej 1000000

21

5

27

5

30

4

34

5

42

6

Ogółem

448

100

586

100

734

100

739

100

756

100

Tabela 11. Polisy OC zawarte przez brokerów - osoby prawne w latach 1998 – 2002

1998

1999 2000 2001 2002

Wartość polis OC

w zł

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Ilość

polis

Udział

w %

Do 10000

0

0

2

1

2

1

10

5

1

1

10001 – 100000

18

17

28

17

47

22

39

20

42

19

100001 - 300000

8

8

15

9

14

7

18

9

23

11

300001 - 400000

51

33

54

26

27

14

23

11

400001- 1000000

53

50

24

15

45

21

46

23

50

23

Powyżej 1000000

26

25

41

25

49

23

58

29

74

35

Ogółem

105

100

161

100

211

100

198

100

213

100

31

69

34

30

30

25

66

70

70

75

0

10

20

30

40

50

60

70

80

1998

1999

2000

2001

2002

%

Polisy do 300 tys.zł

Polisy powyżej 300 tys.zł

10

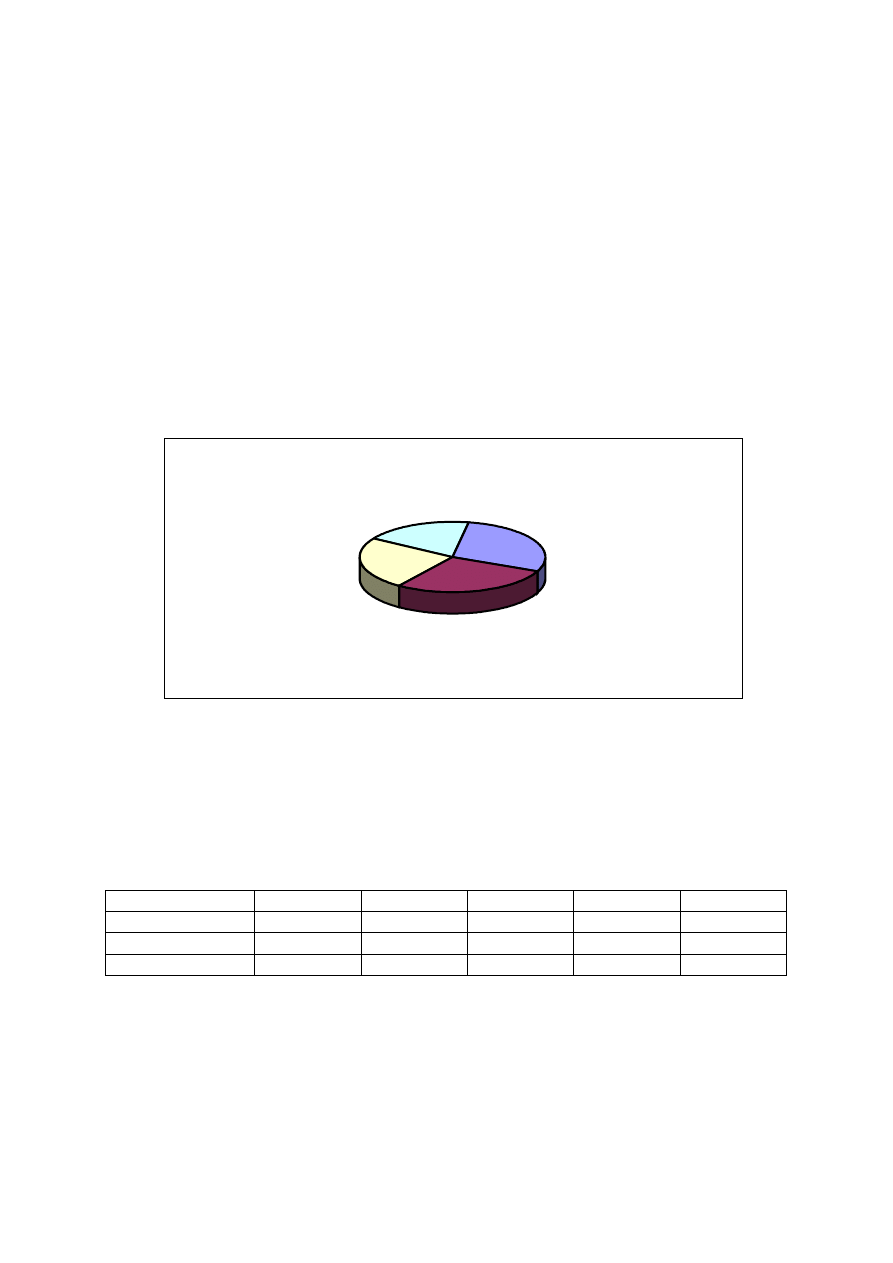

W latach 1998 - 2002 brokerzy zawierali umowy ubezpieczenia

odpowiedzialności cywilnej z tytułu prowadzenia działalności brokerskiej z 22

zakładami ubezpieczeń, tj.: TUwRiGŻ Agropolisa S.A., AIG Polska TU S.A., Allianz

Polska S.A., TUiR Cigna STU S.A., TU Compensa S.A., Daewoo TU S.A., D.A.S.

Ubezpieczenia Ochrony Prawnej S.A., STU Ergo Hestia S.A., KU Filar S.A., Gerling

Polska TU S.A, Heros S.A., TU Inter Polska S.A., KUKE S.A., TUiR Partner S.A., PBK

S.A., Polisa S.A. w upadłości, PZU S.A., Tryg Polska TU S.A., TU Samopomoc S.A.,

Uniqa TU S.A., TUiR WARTA S.A. oraz Zurich TU S.A.

Wykres 6. Umowy OC brokerów zawarte w 2002 r. z zakładami ubezpieczeń (w %).

4. Przychody uzyskane przez brokerów z tytułu prowizji od zakładów

ubezpieczeń.

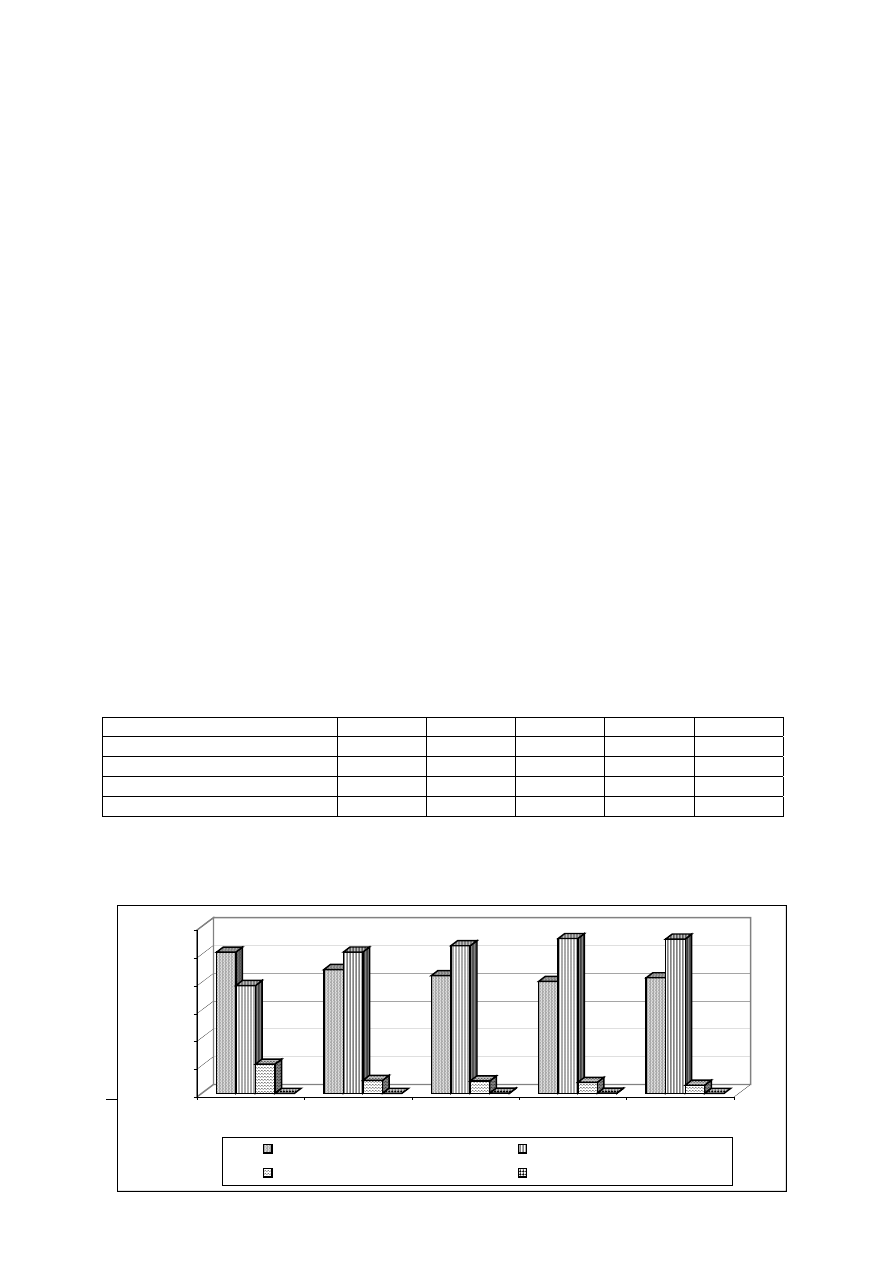

Tabela 12. Średnie roczne przychody uzyskane przez brokerów z tytułu prowizji od

zakładów ubezpieczeń w latach 1998 – 2002 w podziale na: osoby

fizyczne, osoby prawne, ogółem (w zł).

1998 1999 2000 2001 2002

Osoby fizyczne

114636

120324

119059

109689

116597

Osoby prawne

979251

965477

871355

1098859

1116673

Ogółem 311036

328000

304000

350950

360390

W arta

29%

PZU

28%

Tryg Polska

24%

Pozostałe

19%

11

Wykres 7. Średnie roczne przychody uzyskane przez brokerów z tytułu prowizji od

zakładów ubezpieczeń w latach 1998 – 2002

Powyższe dane finansowe, odnoszące się do podmiotów posiadających

zezwolenie na prowadzenie działalności brokerskiej będącymi osobami fizycznymi,

wskazują na nieznaczne wahania średniego przychodu brokerów z tytułu prowizji od

zakładów ubezpieczeń. Najniższy poziom został odnotowany w 2001 roku i wyniósł

109.689 zł. Przy czym należy zaznaczyć, iż corocznie wraz ze wzrostem liczby

brokerów następował też wzrost przychodów ogółem, uzyskanych z tytułu prowizji od

zakładów ubezpieczeń. Przychód uzyskany, przez brokerów osoby fizyczne, z tytułu

prowizji od zakładów ubezpieczeń wyniósł w roku 1998 – 33.932.135 zł, a w roku 2002

– 67.276.310 zł. Nastąpił wzrost w ciągu pięciu lat o 98,3%. W tym samym okresie

liczba brokerów, którzy osiągnęli przychód z tytułu prowizji od zakładów ubezpieczeń,

wzrosła z 296 osób w 1998 r. do 577 osób w 2002 r. (wzrost o 94,9%).

Tabela 13.

Przychody ogółem uzyskane przez brokerów z tytułu prowizji od zakładów

ubezpieczeń

1998 1999 2000 2001 2002

Osoby fizyczne

36 189 096

42 474 256

52 862 034

61 206 385

67 276 310

Osoby prawne

85 292 115 111 029 851 126 346 461 197 794 628 207 701 258

Razem

121 481 211 153 504 107 179 208 495 259 001 013 274 977 568

Odnosząc się do przychodów z tytułu prowizji od zakładów ubezpieczeń

uzyskanych przez osoby prawne, w badanym okresie można zauważyć dwie

tendencje. W latach 1998 – 2000 następuje systematyczny spadek średniego

przychodu brokerów z tytułu prowizji od zakładów ubezpieczeń - od kwoty 979.251 zł.

0

200000

400000

600000

800000

1000000

1200000

1998

1999

2000

2001

2002

zł

Osoby fizyczne

Osoby prawne

Ogółem

12

w roku 1998 do poziomu 871.355 zł. w roku 2000, mimo wzrostu liczby podmiotów,

które osiągnęły przedmiotowy przychód, z 87 do 145. Również przychód ogółem

wzrósł w tym okresie o 48,3%, z 85.194.840 zł. w 1998 r. do 126.346.461 zł. w 2000 r.

Natomiast w latach 2001 – 2002 odnotowano tendencje odwrotną. Zarówno średni

przychód, jak i przychód ogółem rosły. W pierwszym przypadku do kwoty 1.116.673 zł.

w 2002 r., a w drugim do kwoty 207.701.258 zł. również w 2002 r., przy łącznej liczbie

186 brokerów, którzy osiągnęli przychód z tytułu prowizji od zakładów ubezpieczeń.

W latach 1998 - 2002 średnia wielkość przychodu uzyskana przez wszystkich

brokerów z tytułu prowizji od zakładów ubezpieczeń wahała się między 304.000 zł. w

2000 r. a 360.390 zł. w 2002 r. Ostatnie dwa lata wskazują na wzrost średniej

wielkości przychodu z tytułu prowizji od zakładów ubezpieczeń. W roku 2002

odnotowano wzrost w stosunku do poziomu najniższego o blisko 19%.

W latach 1998 – 2002 następował systematyczny wzrost liczby podmiotów,

które osiągnęły przedmiotowy przychód, z 468 do 763. Również przychód ogółem

wzrósł w tym okresie z 121.481.211 zł. w 1998 r. do 274.977.568 zł. w 2002 r.

Na uwagę zasługuje fakt, iż znaczna część przychodów uzyskanych z tytułu

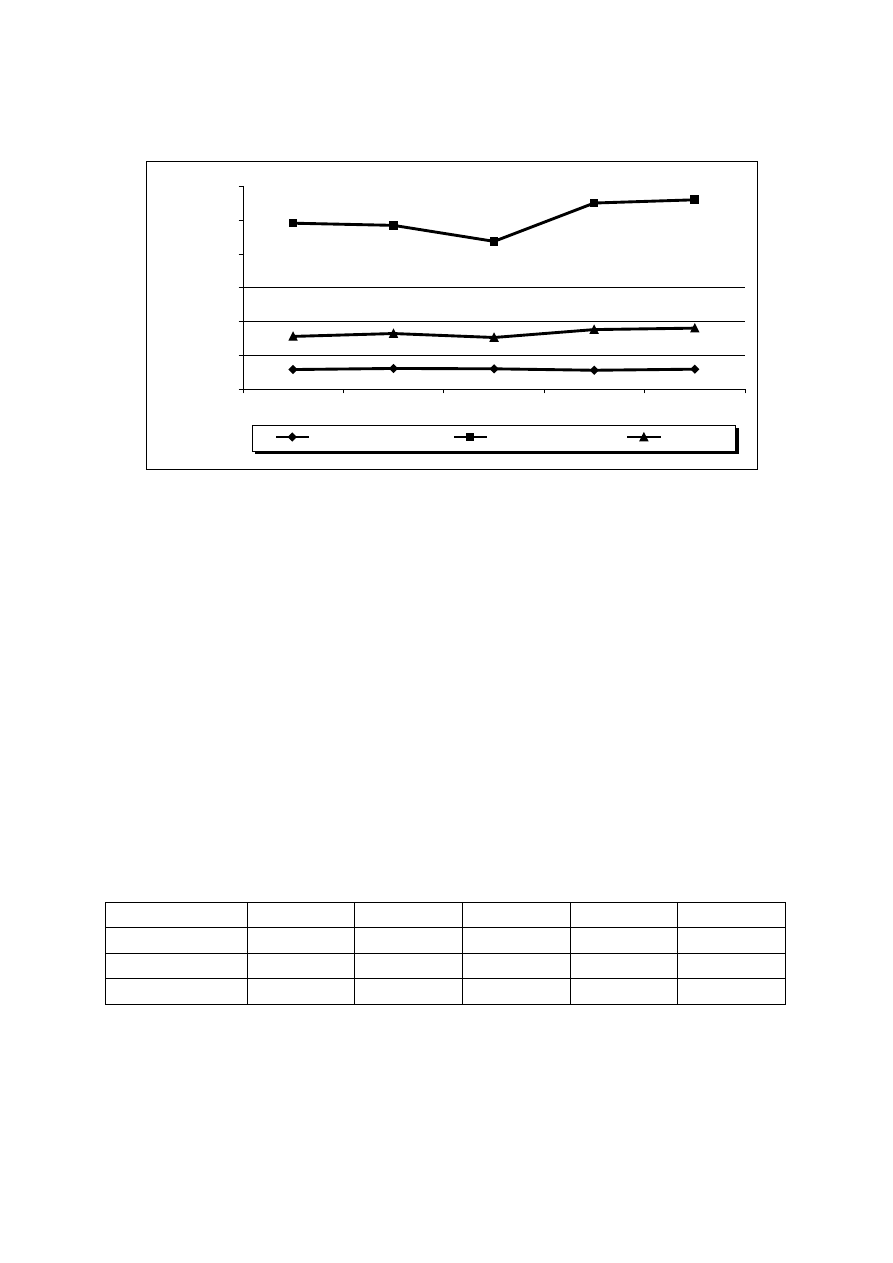

prowizji od zakładów ubezpieczeń uzyskiwana jest przez niewielką grupę brokerów.

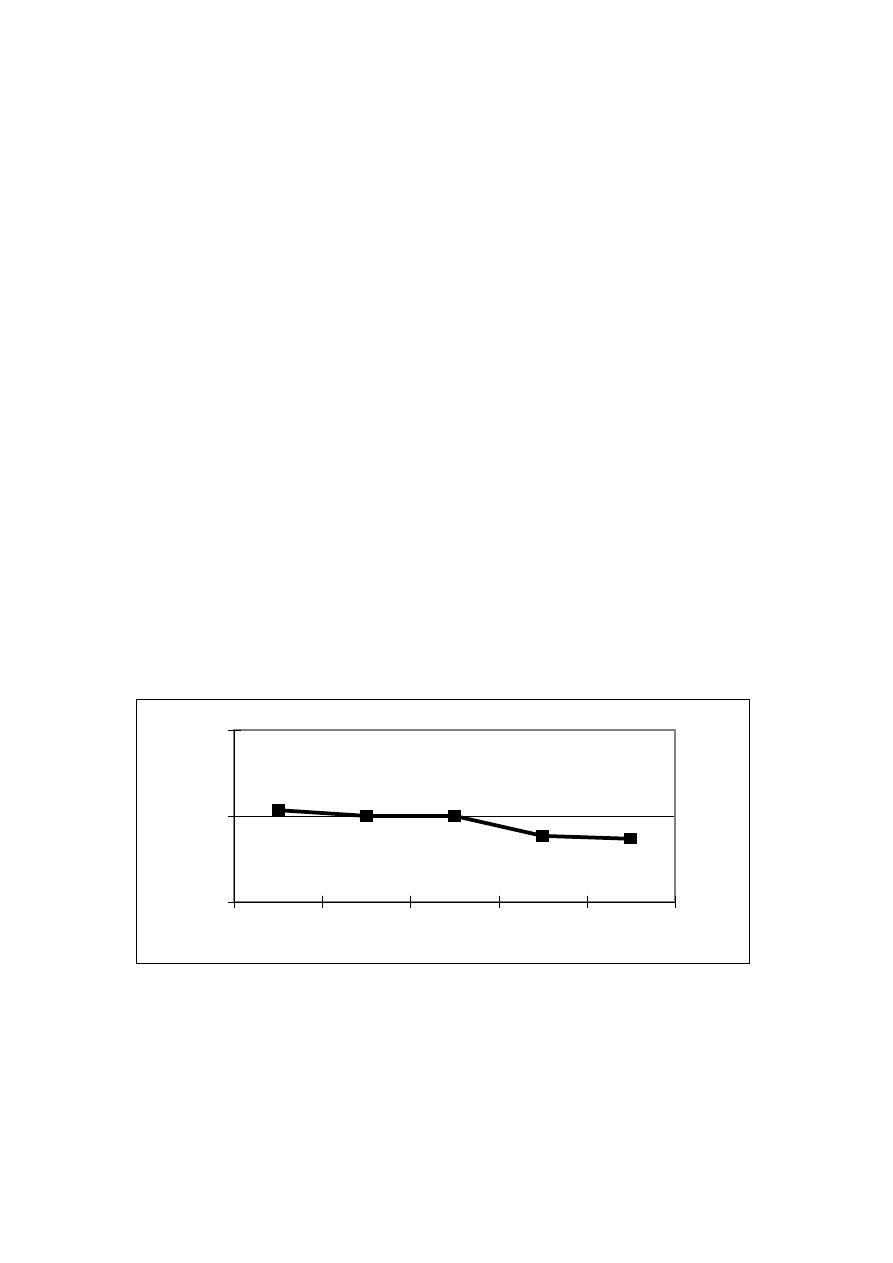

Wykres 8. Przychody dwudziestu pierwszych brokerów z tytułu prowizji uzyskanej od

zakładów ubezpieczeń w stosunku do przychodów ogółem (w %).

I tak dla przykładu w 2000 r. dwudziestu pierwszych brokerów (przyjmując jako

kryterium wyboru przychód uzyskany z tytułu prowizji od zakładów ubezpieczeń),

wśród których znalazły się trzy osoby fizyczne, uzyskało łącznie przychód w wysokości

134.258.102 zł, co stanowiło 60% sumy uzyskanych przez brokerów przychodów z

tytułu prowizji od zakładów ubezpieczeń. W 2002 r. dwudziestu pierwszych brokerów

52

53

60

60

62

30

60

90

1998

1999

2000

2001

2002

%

13

(stosując to samo kryterium) uzyskało łącznie przychód w wysokości 142 139 906 zł,

co stanowi 52 % sumy uzyskanych przez brokerów przychodów z tytułu prowizji od

zakładów ubezpieczeń.

5. Średnia prowizja wypłacona przez zakłady ubezpieczeń.

Tabela 14. Wartość składki ulokowanej za pośrednictwem brokerów w latach 1998 –

2002 w tys. zł.

1998 1999 2000 2001 2002

ZU Dział I

120 236

102 137

204 931

296 389

411 348

ZU Dział II

864 173

1 190 942

1 148 501

1 685 387

1 879 927

Razem

984 409

1 293 079

1 353 432

1 981 776

2 291 275

Ogółem składka ulokowana przez brokerów w zakładach ubezpieczeń w latach

1998 – 2002 miała tendencję wzrostową. W roku 1999 w porównaniu do 1998 r.

nastąpił wzrost składki ulokowanej przez brokerów w zakładach ubezpieczeń o 31,4%,

w 2000 r. w stosunku do 1999 roku o 4,7%, a w 2001 r. w stosunku do 2000 r. o

46,4% oraz w roku 2002 w stosunku do 2001 o 15,6%.

Wykres 9.

Wartość składki ulokowanej za pośrednictwem brokerów w latach 1998 – 2002 w

tys. zł.

Tabela 15. Wartość prowizji wypłaconej brokerom przez zakłady ubezpieczeń w

latach 1998 – 2002 w tys. zł.

1998 1999 2000 2001 2002

ZU Działu I

12 375

10 347

16 366

18 777

20 045

ZU Działu II

106 758

148 706

155 299

231 839

235 946

Razem

119 132

159 053

171 665

250 616

255 991

Ogółem wartość prowizji wypłaconej brokerom przez zakłady ubezpieczeń w

latach 1998 – 2002 miała tendencję wzrostową. W roku 1999 w porównaniu do 1998 r.

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

W tys. zł

1998

1999

2000

2001

2002

ZU Dział I

ZU Dział II

Razem

14

nastąpił wzrost prowizji wypłaconej brokerom przez zakłady ubezpieczeń o 33,5%, w

2000 r. w stosunku do 1999 roku o 7,9%, a w 2001 r. w stosunku do 2000 r. o 46%

oraz w roku 2002 w stosunku do 2001 o 2,1%.

Wykres 10. Wartość prowizji wypłaconej brokerom przez zakłady ubezpieczeń w

latach 1998 – 2002 w tys. zł.

Tabela 16. Średnia prowizja stanowiąca wynagrodzenie brokera wypłacone przez

zakłady ubezpieczeń w latach 1998 – 2002 (w %).

1998 1999 2000 2001 2002

ZU Dział I

10,3

10,1

8,0

6,3

4,9

ZU Dział II

12,4

12,5

13,5

13,8

12,6

Razem 12,1

12,3

12,7

12,7

11,2

Wykres 11. Średnia prowizja stanowiąca wynagrodzenie brokera wypłacone przez

zakłady ubezpieczeń w latach 1998 – 2002 (w %).

0

50 000

100 000

150 000

200 000

250 000

300 000

W tys. zł

1998

1999

2000

2001

2002

ZU Działu I

ZU Działu II

Razem

10,3

10,1

8,0

6,3

4,9

12,4

12,5

13,5

13,8

12,6

12,1

12,3

12,7

12,7

11,2

0,0

2,5

5,0

7,5

10,0

12,5

15,0

1998

1999

2000

2001

2002

%

ZU Dział I

ZU Dział II

Razem

15

Średnia prowizja wypłacona brokerom przez zakłady ubezpieczeń (liczona jako

stosunek składki ulokowanej do wypłaconej prowizji) w latach 1998-2002 nie ulegała

znacznym zmianom i wahała się między 11,2% w 2002 r. a 12,7% w latach 2000 oraz

2001. Jednocześnie występują znaczne różnice między średnią prowizją wypłacaną

przez zakłady ubezpieczeń działu I a zakładami ubezpieczeń działu II. W 2002 roku

było to odpowiednio 4,87% oraz 12,55%, natomiast w roku 2001 było to 6,34% oraz

13,76% a w roku 2000 - 7,99% oraz 13,52%. Podobnie kształtowała się sytuacja w

latach 1998-1999. W roku 1998 średnia prowizja uzyskana od zakładów ubezpieczeń

działu I to 10,29%, zaś działu II – 12,35%, a w roku 1999 odpowiednio 10,13% oraz

12,49%.

6. Dystrybucja ubezpieczeń

Zakłady ubezpieczeń wykorzystują następujące kanały dystrybucji:

- sprzedaż bezpośrednią (dokonywana przez „etatowych pracowników zakładów

5

),

- sprzedaż agencyjną poprzez agentów ubezpieczeniowych,

- sprzedaż za pośrednictwem brokerów ubezpieczeniowych.

Tabela 17. Kanały dystrybucji ubezpieczeń zakładów ubezpieczeń Działu I w latach

1998 – 2002(w %)

Wyszczególnienie

1998 r.

1999 r.

2000 r.

2001 r.

2002 r.

Sprzedaż bezpośrednia 50,73

44,54

42,37

40,33

41,61

Sprzedaż przez agentów

38,78

50,81

53,09

55,67

55,47

Sprzedaż przez brokerów

10,48

4,65

4,49

3,94

2,91

Inne kanały dystrybucji

-

-

0,05

0,06

0,01

Wykres 12. Kanały dystrybucji produktów ubezpieczeniowych zakładów ubezpieczeń

Działu I

5

Dane zaczerpnięte z Biuletynów Państwowego Urzędu Nadzoru Ubezpieczeń i Urzędu Komisji Nadzoru Ubezpieczeń i

Funduszy Emerytalnych

0

10

20

30

40

50

60

%

1998

1999

2000

2001

2002

Sprzedaż bezpośrednia

Sprzedażprzez agentów

Sprzedaż przez brokerów

Inne kanały dystrybucji

16

Tabela 18. Kanały dystrybucji ubezpieczeń zakładów ubezpieczeń Działu II w latach

1998 – 2002(w %)

Wyszczególnienie

1998 r.

1999 r.

2000 r.

2001 r.

2002 r.

Sprzedaż bezpośrednia 44,53

38,39

34,95

31,64

30,01

Sprzedaż przez agentów

47,39

54,13

54,98

55,67

55,30

Sprzedaż przez brokerów

8,08

7,48

9,59

11,47

12,58

Inne kanały dystrybucji

-

-

0,48

1,22

2,11

Wykres 13. Kanały dystrybucji produktów ubezpieczeniowych zakładów ubezpieczeń

Działu II

Jak wynika z powyższych zestawień, udział brokerów ubezpieczeniowych w

dystrybucji produktów w zakładów ubezpieczeń Działu II stale się zwiększa, natomiast

spada sprzedaż produktów zakładów ubezpieczeń Działu I.

0

10

20

30

40

50

60

%

1998

1999

2000

2001

2002

Sprzedaż bezpośrednia

Sprzedaż przez agentów

Sprzedaż przez brokerów

Inne kanały dystrybucji

17

7. SPIS TABEL

Tabela 1. Liczba wydanych zezwoleń w zakresie ubezpieczeń

w latach 1998 – 2002

.............................................. 4

Tabela 2. Liczba wydanych zezwoleń w zakresie reasekuracji

w latach 1998 – 2002

.............................................. 4

Tabela 3. Liczba wydanych zezwoleń na prowadzenie działalności

brokerskiej w latach 1998 – 2002

.............................................. 4

Tabela 4. Liczba wydanych zezwoleń w zakresie ubezpieczeń

według stanu na koniec lat 1998 – 2002 .............................................. 4

Tabela 5. Liczba wydanych zezwoleń w zakresie reasekuracji

według stanu na koniec lat 1998 – 2002 .............................................. 5

Tabela 6. Liczba wydanych zezwoleń na prowadzenie działalności

brokerskiej według stanu na koniec lat 1998 – 2002

......................... .5

Tabela 7. Przyczyny skreśleń z listy brokerów ubezpieczeniowych

i reasekuracyjnych

.......................................................... 6

Tabela 8. Ilość osób przystępujących do egzaminu na brokera ............................... 6

Tabela 9. Wyniki przeprowadzonych egzaminów w latach 1998 – 2002 ................. 6

Tabela 10. Polisy OC zawarte przez brokerów - osoby fizyczne

w latach 1998 – 2002 ............................................................ 9

Tabela 11. Polisy OC zawarte przez brokerów - osoby prawne

w latach 1998 – 2002

..................................................................... 9

Tabela 12. Średnie przychody uzyskane przez brokerów z tytułu prowizji

od zakładów ubezpieczeń w latach 1998 – 2002 w podziale na :

osoby fizyczne, osoby prawne, ogółem

................................... 10

Tabela 13. Przychody ogółem ............................................................................... 11

Tabela 14. Wartość składki ulokowanej za pośrednictwem brokerów

w latach 1998 – 2002 w tys. zł. ...................................

13

Tabela 15. Wartość prowizji wypłaconej brokerom przez zakłady

ubezpieczeń w latach 1998 – 2002 w tys. zł.

.................................. 13

Tabela 16. Średnia prowizja stanowiąca wynagrodzenie brokera

wypłacona przez zakłady ubezpieczeń w latach 1998–2002 (w %) ...... 14

Tabela 17. Kanały dystrybucji ubezpieczeń zakładów ubezpieczeń

Działu I w latach 1998 – 2002(w %)

.......................................... 15

Tabela 18. Kanały dystrybucji ubezpieczeń zakładów ubezpieczeń

Działu II w latach 1998 – 2002 (w %)

........................................... 16

18

8. SPIS WYKRESÓW

Wykres 1. Liczba wydanych zezwoleń na prowadzenie

działalności brokerskiej w latach 1998 – 2002 .................................... 4

Wykres 2. Liczba ogółem wydanych zezwoleń na prowadzenie działalności

brokerskiej według stanu na koniec lat 1998 – 2002

......................... 5

Wykres 3. Wyniki przeprowadzonych egzaminów w latach 1998-2002 ................... 7

Wykres 4. Polisy OC Brokerów - osoby fizyczne

w latach 1998 – 2002 w %

......................................................... 8

Wykres 5. Polisy OC Brokerów - osoby prawne w latach 1998 – 2002 w % ........... 9

Wykres 6. Umowy OC brokerów zawarte w 2002r

z zakładami ubezpieczeń (w %)

........................................................ 10

Wykres 7. Średnie roczne przychody uzyskane przez brokerów z tytułu prowizji

od zakładów ubezpieczeń w latach 1998 – 2002

........................ 11

Wykres 8. Przychody dwudziestu pierwszych brokerów z tytułu prowizji

uzyskanej od zakładów ubezpieczeń w stosunku do

przychodów ogółem (w %) .................................................................. 12

Wykres 9. Wartość składki ulokowanej za pośrednictwem brokerów

w latach 1998 – 2002 w tys. zł ........................................................

13

Wykres 10. Wartość prowizji wypłaconej brokerom przez zakłady

ubezpieczeń w latach 1998 – 2002 w tys. zł ...................................

14

Wykres 11. Średnia prowizja stanowiąca wynagrodzenie brokera

wypłacone przez zakłady ubezpieczeń w latach 1998–2002 (w %) ...... 14

Wykres 12. Kanały dystrybucji produktów ubezpieczeniowych zakładów

ubezpieczeń Działu I ............................................................................ 15

Wykres 13. Kanały dystrybucji produktów ubezpieczeniowych zakładów

Ubezpieczeń Działu II .......................................................................... 16

Wyszukiwarka

Podobne podstrony:

pojecia ppe 02 tcm75 2163

broker wniosek 22 tcm75-25186, PRAWO, PRAWO FINANSOWE, FINANSE

agenci ubezpieczeniowi 96 02 tcm75 2285

247 SC DS300 R VW GOLF IV B 98 02

192 SC DS300 R RENAULT MEGANE A 98 02

ike 18 02 tcm75 6917

calosc ppe 02 tcm75 3197

TI 04 98 02 09 T pl

Instrukcja montażu haka accord 98 02

192 SC DS300 R RENAULT MEGANE A 98 02

247 SC DS300 R VW GOLF IV B 98 02

brokerzy2005 tcm75 2264

brokerzy2003 tcm75 2248

więcej podobnych podstron