(9)

ETAP IV – Rozliczenie

Rozliczenie imprezy – zestawienie przedstawiające wszystkie wpływy związane z daną imprezą oraz

wszystkie koszty poniesione przy organizacji.

Do rozliczenia imprezy niezbędne jest także sprawozdanie pilota.

Konieczne sporządzenie ZESTAWIENIA KOSZTÓW np. na „

karcie rozliczeniowej

”. Umieszcza się tam

koszty świadczeń brutto podane na poszczególnych fakturach.

Ustawa o podatku od towarów i usług oraz o podatku akcyzowym wprowadza dwa pojęcia podatku,

niestety nie definiując ich:

•

podatek należny

(podatek VAT dotyczący naszej sprzedaży usług czy produktów; podatek ten

„

należy się

” urzędowi skarbowemu od nas).

•

podatek naliczony

(podatek VAT płacony przez nas przy zakupie zewnętrznej usługi / produktu;

został

naliczony

przez tego, od kogo kupujemy usługę / produkt);

Przestrzegana jest zasada – NABYWCA płacący podatek VAT na każdym etapie procesu sprzedaży

płaci podatek TYLKO od tej części obrotu, która została wytworzona przez AKTUALNEGO

SPRZEDAWCĘ

.

Za wykonaną przez siebie czynność, sprzedawca do pierwotnej wartości netto towaru / usługi dolicza

swoją marżę.

Podatek VAT liczony jest

TYLKO od kwoty netto powiększonej o marżę lub narzut

.

Dla biura –

PODATEK NALEŻNY

ETAP IV – Rozliczenie

PRZYKŁAD

1) Biuro zamówiło w hotelu salę konferencyjną;

2) Wynajem sali: 3.000,00 zł + 690,00 (23% VAT)

3) Biuro sprzedaje klientowi wynajętą salę za: 3.450,00zł

(cena sali netto z marżą)

+ 793,50 (23% VAT)

Po redukcji podatku VAT naliczonego za wynajem sali przez hotel, biuro traktuje wynajem sali jako

własną usługę, po dodaniu swojej marży liczy od całej ceny (3450 zł) podatek VAT - 793,50 zł.

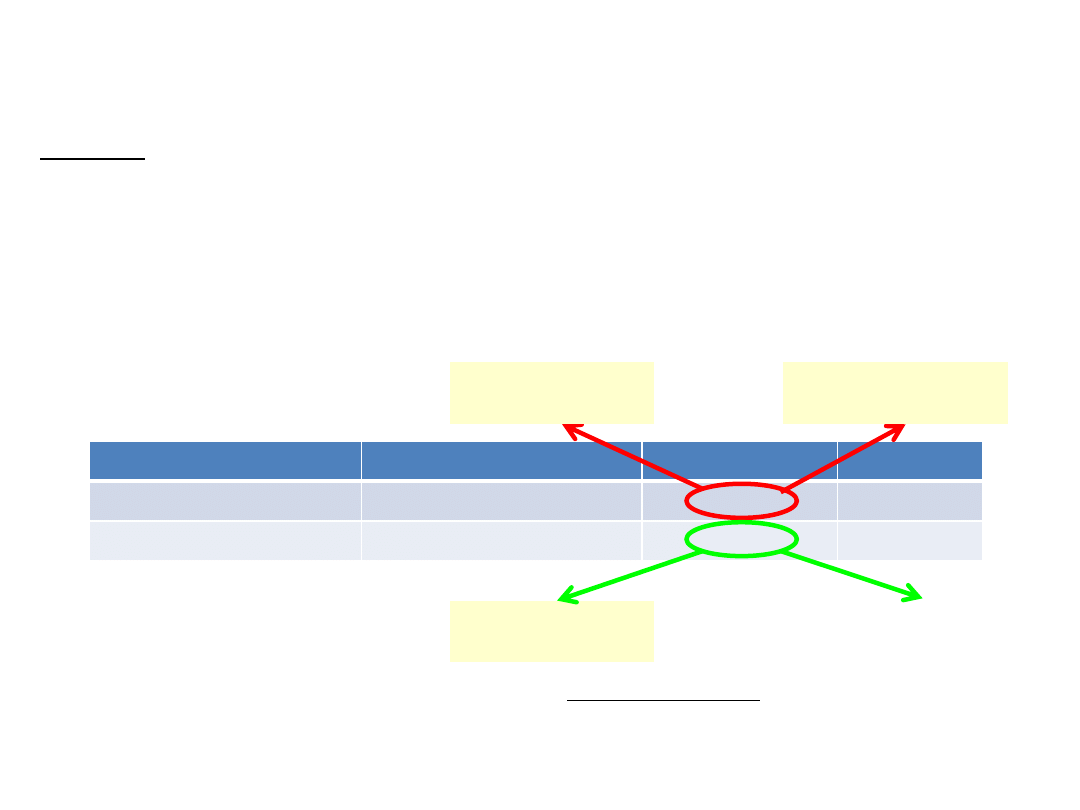

Wystawiona faktura

cena netto

Wartość VAT 23% Cena brutto

Faktura hotelu dla biura

3.000,00

690,00

3.690,00

Faktura biura dla klienta

3.000,00 + 450,00

(marża)

793,50

4243,50

(10)

W obu fakturach naliczony został podatek VAT – tzw. PODATEK NALEŻNY (pobrany w imieniu skarbu

państwa i odprowadzony po zakończeniu miesiąca do urzędu skarbowego).

Jednak płacąc hotelowi fakturę z ceną brutto, biuro zapłaciło wartość usługi oraz podatek. Dla hotelu

jest to PODATEK NALEŻNY, zaś dla biura PODATEK NALICZONY.

Dla hotelu –

PODATEK NALEŻNY

Dla biura –

PODATEK NALICZONY

Dla klienta –

PODATEK NALICZONY

(11)

ETAP IV – Rozliczenie

PRZYKŁAD – cdn…

Biuro

, w ostatecznym rozliczeniu z urzędem skarbowym, płaci jedynie

RÓŻNICĘ

wynikającą z

odjęcia od kwoty PODATKU NELEŻNEGO wysokości PODATKU NALICZONEGO (zapłaconego wcześniej

hotelowi)

podatek należny – podatek naliczony =

PODATEK DO ZAPŁATY

793,50 zł – 690,00 zł =

103,00 zł

UWAGA!!!

450 zł (marża) x 23% =

103,00 zł

(23% VAT od marży)

Uogólniając: w miesięcznym rozliczeniu podatku VAT obowiązuje zasada:

Podatek należny – podatek naliczony = PODATEK DO ZAPŁATY

Gdy:

różnica > 0, różnicę wpłacamy do Urzędu Skarbowego;

różnica < 0, Urząd Skarbowy zwraca nam różnicę lub zalicza się ją na

poczet rozliczenia podatku w następnym miesiącu.

Wyszukiwarka

Podobne podstrony:

PLANOWANIE tras FUNKCJE i WYTUSZANIE szlaków 2014

Nieoczym Metody planowania tras pojazdów AGV

Prośba o zmniejszenie podatku należnego o naliczony

planowanie tras

Planowanie w układzie zadaniowym na rok 2014

VAT należny od importu towaru jako podatek naliczony

Podatek od towarów i usług zmiany od 1 stycznia 2014

Podatek drogowy dla samochodów ciężarowych WIELKA BRYTANIA 2014

Podatek naliczony od usługi najmu, Gazeta Podatkowa

podatek cz.1, WSB Chorzów 2013-2014 Finanse i Rachunkowość, semestr zimowy, TUREK Elementy Prawa Fin

Podatek od towarów i usług zmiany od 1 stycznia 2014

2012 08 22 Podatek naliczany jest od ceny a nie wartości rynkowej

Czy na pewno trzeba naliczać podatek od abonamentu medycznego dla pracownika

W9a 2014 Podatek od towarów i us ug

planowanie przestrzenne rok 3 2013 2014 GIK

Nowak, Paweł A Europejska Agenda Cyfrowa w planowaniu rozwoju Unii Europejskiej i Polski na lata 20

więcej podobnych podstron