Wykład 4

Weryfikacja modelu, cz. I

2

Procedura weryfikacji:

•

Dobro

ć

dopasowania do danych empirycznych

•

Istotno

ść

parametrów strukturalnych

•

Normalno

ść

, homoskedastyczno

ść

, brak autokorelacji

składników losowych

•

Dobór zmiennych obja

ś

niaj

ą

cych

•

Posta

ć

funkcyjna

3

Dopasowanie do danych empirycznych

Niech

t

0

1

t1

K

tK

t

Y

X

X

= β + β

+

+ β

+ ξ

= β + β

+

+ β

+ ξ

= β + β

+

+ β

+ ξ

= β + β

+

+ β

+ ξ

…

…

…

…

Załó

ż

my,

ż

e

i

b jest estymatorem

i

ββββ

(i

1,2,

,K

====

…

…

…

…

) uzyskanym MNK.

Wówczas

t

0

1

t1

K

tK

t

Y

b

b X

b X

u

=

+

+

+

+

=

+

+

+

+

=

+

+

+

+

=

+

+

+

+

…

…

…

…

,

t

u

– reszta

Dekompozycja ł

ą

cznej sumy kwadratów odchyle

ń

zm. obja

ś

nianej

od jej

ś

redniej

T

T

T

T

T

2

2

2

2

t

t

t

t

t

t

t

t 1

t 1

t 1

t 1

t 1

ˆ

ˆ

(Y Y)

(Y u

Y)

(Y Y)

u

2

(Y Y)u

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

−

=

+ −

=

−

+

+

−

−

=

+ −

=

−

+

+

−

−

=

+ −

=

−

+

+

−

−

=

+ −

=

−

+

+

−

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

Własno

ś

ci numeryczne estymatora MNK

T

t

t 1

u

0

====

====

∑

∑

∑

∑

,

T

tj

t

t 1

X u

0

(j 1,2,

,K)

====

=

=

=

=

=

=

=

=

∑

∑

∑

∑

…

…

…

…

4

Konsekwencje:

T

T

T

2

2

2

t

t

t

t 1

t 1

t 1

ˆ

(Y Y)

(Y Y)

u

=

=

=

=

=

=

=

=

=

=

=

=

−

=

−

+

−

=

−

+

−

=

−

+

−

=

−

+

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

TSS = ESS + RSS

(ł

ą

czna, wyja

ś

niona oraz resztowa suma kwa-

dratów)

Dziel

ą

c obustronnie przez TSS uzyskuje si

ę

ESS

RSS

1

TSS

TSS

=

+

=

+

=

+

=

+

Wspołczynnik determinacji

2

ESS

R

TSS

====

Im wi

ę

kszy

2

R , tym lepsze dopasowanie

2

R

[0,1]

∈

∈

∈

∈

pod warunkiem,

ż

e w modelu wyst

ę

puje wyraz wolny

5

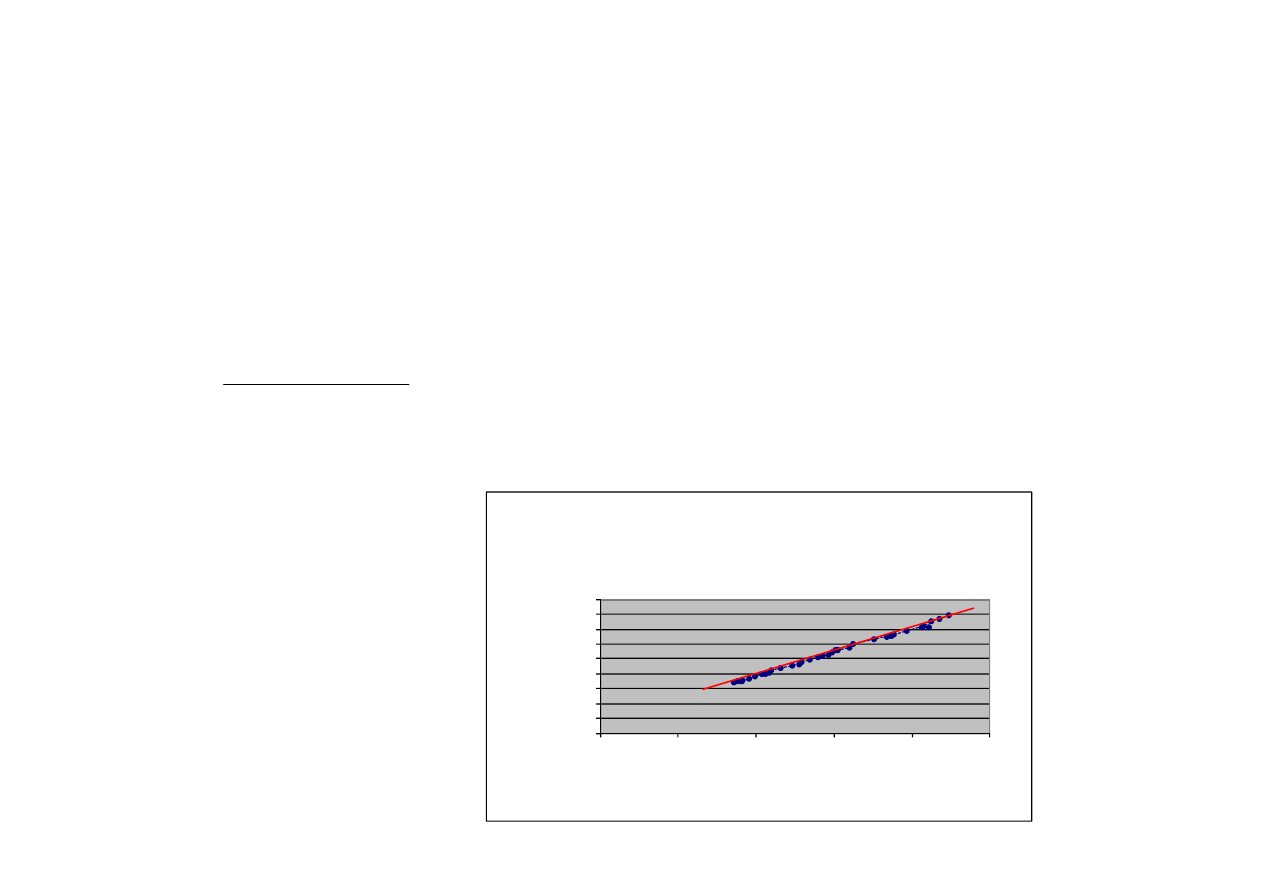

Obliczenia dla makroekonomicznej funkcji konsumpcji dla Wlk.

Brytanii

TSS=7228800000000

ESS=7210000000000

RSS=18800000

2

7210000000000

R

0,9973993

7228800000000

=

=

=

=

=

=

=

=

(interpretacja?)

(prawie doskonałe dopasowanie)

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

0

20000

40000

60000

80000

100000

k

o

n

s

u

m

p

c

j

a

dochód

Dochód i konsumpcja w Wlk. Brytanii,

1948-1985 (mln Ł)

6

Istotno

ść

parametrów strukturalnych

(((( ))))

j

j

j

j

j

j

2

2

j

j

2

j

b

b

(b )

N 0,1

t(b )

~t[T (K 1)]

(j 0,1,2,

,K)

S(b )

S (b )

[T (K 1)]

(b )

T (K 1)

−β

−β

−β

−β

−β

σ

−β

σ

−β

σ

−β

σ

=

=

=

− +

=

=

=

=

− +

=

=

=

=

− +

=

=

=

=

− +

=

χ

− +

χ

− +

χ

− +

χ

− +

σσσσ

− +

− +

− +

− +

…

…

…

…

rozkład t-Studenta z T-(K+1) stopniami swobody

(1

) 100

− α ×

− α ×

− α ×

− α ×

% przedział ufno

ś

ci dla

j

ββββ

(((( ))))

j

j

j

2

2

j

b

Pr t b

t

Pr

t

1

S(b )

α

α

α

α

α

α

α

α

− β

− β

− β

− β

≤

=

≤

= − α

≤

=

≤

= − α

≤

=

≤

= − α

≤

=

≤

= − α

j

2

j

j

j

2

j

b

t

S(b )

b

t

S(b )

α

α

α

α

α

α

α

α

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

Interpretacja przedziału ufno

ś

ci?

j

b i

j

S(b ) s

ą

zmiennymi losowymi zanim próba zostanie wylosowana, zatem

j

2

j

b

t

S(b )

α

αα

α

±

×

±

×

±

×

±

×

– granice (losowe) przedziału ufno

ś

ci

7

Obliczenia dla makroekonomicznej funkcji konsumpcji dla Wlk. Brytanii

0

b

6969,3

====

0

S(b )

420,64

====

1

b

0,79251

====

1

S(b )

0,00675

====

T

(K

1)

38

2

36

−

+ =

− =

−

+ =

− =

−

+ =

− =

−

+ =

− =

0,05

α =

α =

α =

α =

0,025

t

(36)

2,03

====

0

6969,3

2,03 420,64

6969,3

2,03 420,64

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

0

6115, 4

7823,2

≤ β ≤

≤ β ≤

≤ β ≤

≤ β ≤

(interpretacja?)

1

0,79251 2,03 0,00675

0,79251 2,03 0,00675

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

−

×

≤ β ≤

+

×

1

0,77882

0,80621

≤ β ≤

≤ β ≤

≤ β ≤

≤ β ≤

(interpretacja?)

Załó

ż

my,

ż

e przypuszczasz, i

ż

0

6800

β =

β =

β =

β =

i

1

0,82

β =

β =

β =

β =

. Czy Twoje przypuszcze-

nie jest prawidłowe w

ś

wietle wyznaczonych przedziałów ufno

ś

ci dla parame-

trów strukturalnych?

8

Testowanie hipotez

j

0

j

j

j

b

H :

0

t(b )

~ t[T

(K

1)]

S(b )

β =

β =

β =

β =

⇒

⇒

⇒

⇒

=

−

+

=

−

+

=

−

+

=

−

+

Reguła decyzyjna:

j

2

0

j

t(b )

t

[T

(K

1)]

H :

0

α

αα

α

≤

−

+

≤

−

+

≤

−

+

≤

−

+

⇒

⇒

⇒

⇒

β =

β =

β =

β =

,

j

2

A

j

t(b )

t

[T

(K

1)]

H :

0

α

αα

α

>

−

+

>

−

+

>

−

+

>

−

+

⇒

⇒

⇒

⇒

β ≠

β ≠

β ≠

β ≠

Naszkicuj obszar krytyczny i niekrytyczny; jaka jest ró

ż

nica pomi

ę

dzy obsza-

rem krytycznym/niekrytycznym a obszarem przyj

ę

cia/odrzucenia H

0

?

Wskazówka: niech

0

j

j

H :

β = β

β = β

β = β

β = β

ɶ

ɶɶ

ɶ

jest prawdziwa, zwró

ć

uwag

ę

na

j

2

j

j

j

2

j

t

S(b )

b

t

S(b )

α

α

α

α

α

α

α

α

β −

×

≤

≤ β +

×

β −

×

≤

≤ β +

×

β −

×

≤

≤ β +

×

β −

×

≤

≤ β +

×

ɶ

ɶ

ɶ

ɶ

ɶ

ɶ

ɶ

ɶ

Obliczenia, c.d.

0

A

6993,2

t(b )

16,568

2,03

H

420,64

=

=

>

=

=

>

=

=

>

=

=

>

⇒

⇒

⇒

⇒

1

A

0,79251

t(b )

117,491 2,03

H

0,00675

=

=

>

=

=

>

=

=

>

=

=

>

⇒

⇒

⇒

⇒

9

Testowanie hipotez, c.d.

Niech

t

0

1

t1

K

tK

t

Y

X

X

= β + β

+

+ β

+ ξ

= β + β

+

+ β

+ ξ

= β + β

+

+ β

+ ξ

= β + β

+

+ β

+ ξ

…

…

…

…

Jeste

ś

zainteresowany weryfikacj

ą

0

1

2

K

H :

β = β =

= β

β = β =

= β

β = β =

= β

β = β =

= β

…

…

…

…

wobec

A

j

H : przynajmniej jeden

0

β ≠

β ≠

β ≠

β ≠

Zwró

ć

uwag

ę

na

T

T

T

2

2

2

t

t

t

t 1

t 1

t 1

ˆ

u

(Y

Y)

(Y

Y)

=

=

=

=

=

=

=

=

=

=

=

=

=

−

−

−

=

−

−

−

=

−

−

−

=

−

−

−

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

oraz

T

T

2

2

t

t

t 1

t 1

u

(Y

Y)

=

=

=

=

=

=

=

=

=

−

=

−

=

−

=

−

∑

∑

∑

∑

∑

∑

∑

∑

pod warunkiem,

ż

e

0

H

jest prawdziwa

T

T

T

2

2

2

t

t

t

t 1

t 1

t 1

2

T

T

2

2

2

t

t

t 1

t 1

ˆ

(Y

Y)

(Y

Y)

u

T (K 1) R

K

K

F

~ F[K,T (K 1)]

K

1 R

u

u

T (K 1)

T (K 1)

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

=

−

−

−

−

−

−

−

−

−

−

−

−

− +

− +

− +

− +

=

=

=

− +

=

=

=

− +

=

=

=

− +

=

=

=

− +

−−−−

− +

− +

− +

− +

− +

− +

− +

− +

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

∑

Iloraz wariancji jest niski (wysoki) w wypadku, gdy

0

H jest prawdziwa (fał-

szywa)

10

Pr{F

F [K,T

(K

1)]}

α

αα

α

≥

−

+

= α

≥

−

+

= α

≥

−

+

= α

≥

−

+

= α

(narszkicuj)

Reguła decyzyjna

A

F

F [K,T

(K

1)]

H

α

αα

α

≥

−

+

≥

−

+

≥

−

+

≥

−

+

⇒

⇒

⇒

⇒

0

F

F [K,T

(K

1)]

H

α

αα

α

<

−

+

<

−

+

<

−

+

<

−

+

⇒

⇒

⇒

⇒

Alternatywne statystyki testowe:

Test LM (mno

ż

nka Lagrange’a) dla dodawanych zmiennych

t

0

1

t1

K

tK

t

Y

X

X

(R)

= β + β

+ + β

+ ξ

= β + β

+ + β

+ ξ

= β + β

+ + β

+ ξ

= β + β

+ + β

+ ξ

…

…

…

…

t

0

1

t1

K

tK

K 1

tK 1

K m

tK m

t

Y

X

X

X

X

(U)

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

= β + β

+

+ β

+ β

+

+ β

+ ξ

= β + β

+

+ β

+ β

+

+ β

+ ξ

= β + β

+

+ β

+ β

+

+ β

+ ξ

= β + β

+

+ β

+ β

+

+ β

+ ξ

…

…

…

…

…

…

…

…

0

K 1

K m

H :

0

+

+

+

+

+

+

+

+

β

=

= β

=

β

=

= β

=

β

=

= β

=

β

=

= β

=

…

…

…

…

,

A

K l

H : przynajmniej jeden

0

++++

β

≠

β

≠

β

≠

β

≠

(l

1,2,

,m

====

…

…

…

…

)

2

2

TR ~

(K)

χχχχ

(w du

ż

ych próbach)

Obliczenia dla makroekonomicznej funkcji konsumpcji

0,05

A

38

2 0,9973993

F

13806, 426

4,11 F

(1,36)

H

1

1 0,9973993

−−−−

=

=

>

=

=

=

>

=

=

=

>

=

=

=

>

=

⇒

⇒

⇒

⇒

−−−−

2

2

0,05

A

TR

38 0,9973993

37,901

3,84

(1)

H

=

×

=

>

= χ

=

×

=

>

= χ

=

×

=

>

= χ

=

×

=

>

= χ

⇒

⇒

⇒

⇒

11

Test Walda

t

0

1

t1

m

tm

t

Y

X

X

(R)

= β + β

+ + β

+ ξ

= β + β

+ + β

+ ξ

= β + β

+ + β

+ ξ

= β + β

+ + β

+ ξ

…

…

…

…

t

0

1

t1

m

tm

m 1

tm 1

K

tK

t

Y

X

X

X

X

(U)

+

+

+

+

+

+

+

+

= β + β

+ + β

+ β

+ + β

+ ξ

= β + β

+ + β

+ β

+ + β

+ ξ

= β + β

+ + β

+ β

+ + β

+ ξ

= β + β

+ + β

+ β

+ + β

+ ξ

…

…

…

…

…

…

…

…

0

m 1

K

H :

0

++++

β

=

= β =

β

=

= β =

β

=

= β =

β

=

= β =

…

…

…

…

,

A

m l

H : przynajmniej jeden z

0

++++

β

≠

β

≠

β

≠

β

≠

(l

1,2,

,m

====

…

…

…

…

)

2

2

R

U

R

U

R

U

U

R

2

U

U

U

U

(RSS

RSS ) /(df df )

(RSS

RSS ) /(K m)

(R

R ) /(K m)

F

~ F[K m,T (K 1)]

RSS / df

RSS /[T (K 1)]

(1 R ) /(T (K 1)]

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

−

=

=

=

−

− +

=

=

=

−

− +

=

=

=

−

− +

=

=

=

−

− +

− +

−

− +

− +

−

− +

− +

−

− +

− +

−

− +

12

Wydruk z Microfita – wyniki estymacji i weryfikacji modelu

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is C

38 observations used for estimation from 1948 to 1985

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

ST 6969.3 420.4459 16.5760[.000]

Y .79251 .0067438 117.5173[.000]

*******************************************************************************

R-Squared .99740 R-Bar-Squared .99733

S.E. of Regression 722.3114 F-stat. F( 1, 36) 13810.3[.000]

Mean of Dependent Variable 54421.4 S.D. of Dependent Variable 13973.0

Residual Sum of Squares 1.88E+07 Equation Log-likelihood -303.0257

Akaike Info. Criterion -305.0257 Schwarz Bayesian Criterion -306.6633

DW-statistic .71210

*******************************************************************************

13

Prosz

ę

wykona

ć

odpowiednie obliczenia dla modelu cen domów jednorodzinnych w mia-

steczku uniwersyteckim San Diego oraz modelu wydatków na ochron

ę

zdrowia w USA!

Wyszukiwarka

Podobne podstrony:

ekonometria W4

Metody analiz?ektywności ekonomicznej W4

ekonomika w4

Ekonomia Drdrozdrowski, w4

W4, Naika, stomatologia, Zarządzanie i ekonomika

W4 E, Ekonometria

Ekonomia Drdrozdrowski w4

EKONOMIKA MIAST I REGIONÓW W4

W4 Proces wytwórczy oprogramowania

W4 2010

Statystyka SUM w4

w4 3

Spoleczno ekonomiczne uwarunkowania somatyczne stanu zdrowia ludnosci Polski

Ekonomia konspekt1

EKONOMIKA TRANSPORTU IX

Ekonomia II ZACHOWANIA PROEKOLOGICZNE

więcej podobnych podstron