Zeszyty Naukowe AKADEMII PODLASKIEJ w SIEDLCACH

Nr 85

Seria: Administracja i Zarz dzanie

2010

dr in

. Henryk Wyr!bek

Akademia Podlaska w Siedlcach

Znaczenie komunikacji w procesie doskonalenia jako

"ci

na przyk

#adzie banku

Meaning of the communication in the process of improving

the quality on the example of the bank

Streszczenie: Sprawne pozyskiwanie i wykorzystanie informacji stanowi wa ny

czynnik sukcesu banku w zmieniaj!cym si" otoczeniu. Informacja stanowi narz"dzie

kreatywno#ci, a droga do sukcesu prowadzi przez dialog i informacj". W artykule

przedstawiono znaczenie komunikacji w procesie doskonalenia jako#ci na przyk$a-

dzie banku.

Abstract: Efficient recruiting and using the information constitute the important factor

of the success of the bank in changing surroundings. The information constitutes

the tool of the creativity, and the road to the success is leading through the dialogue

and the information. In the article was described meaning of the communication

in the process of improving the quality on the example of the bank.

Wst

!p

Poszczególne rodzaje us

ug bankowych maj! swoj! struktur" we-

wn

"trzn!, która stwarza mo#liwo$% kszta towania ich cech odpowiednio do

zmieniaj

!cego si" otoczenia

1

. Jako

$% $wiadczonych us ug mo#e by% po-

strzegana jako czynnik wewn

"trzny dzia ania banku. Wewn"trzn! jako$%

us

ug $wiadczonych w banku mo#na nazwa% jako$ci! normatywn!. Pod tym

poj

"ciem nale#y rozumie% jako$% wyra#on! w formie jednoznacznego w in-

terpretacji zbioru dyrektyw, regulaminów, zalece

&, wskazówek, nakazów

i norm, maj

!cych na celu egzekwowanie za o#onych przez twórców systemu

parametrów funkcjonowania i sposobów reagowania na odchylenia od stanu

za

o#onego

2

.

1

M. Pluta-Olearnik, Marketing us$ug bankowych, PWE, Warszawa 1999, s. 63.

2

A. Fazlagi

%, Jako#% normatywna w zarz!dzaniu przedsi"biorstwami us$ugowymi, Zeszyt

Naukowy Wy

#szej Szko y Finansów i Bankowo$ci, Radom 2000, nr 2, s. 54.

52

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

Na jako

$% us ug finansowych ma du#y wp yw struktura organizacji,

która przyczynia si

" do podzia u kompetencji pracowników w procesie po-

dejmowania decyzji dotycz

!cych jako$ci. System warto$ci, norm sprzyja po-

czuciu odpowiedzialno

$ci za jako$% wszystkich pracowników, niezale#nie od

zajmowanego stanowiska oraz powoduje zaanga

#owanie kierownictwa

w tworzenie polityki jako

$ci.

Istnieje wiele przyczyn wprowadzania systemu zarz

!dzania jako$ci!.

Zaliczy

% do nich mo#emy:

−

wymagania rynku,

−

nasilaj

!c! si" konkurencj",

−

oczekiwania klientów

−

konieczno

$% stosowania aktywnego marketingu,

−

utrzymanie korzystnego wizerunku banku w oczach klientów,

−

harmonizacj

", standaryzacj", ujednolicanie przepisów,

−

#!danie przez kontrahentów dowodów uporz!dkowania wszystkich

obszarów dzia

alno$ci potwierdzonych certyfikatem.

Zarz

!dzanie jako$ci! decyduje o okre$leniu i wdra#aniu polityki jako-

$ci. Dzia ania obejmuj!ce ten proces sprowadzaj! si" do realizacji poszcze-

gólnych funkcji zarz

!dzania, którymi s!: planowanie, pobudzanie, organizo-

wanie i kontrolowanie. Natomiast sterowanie jako

$ci! obejmuje zespó

metod i dzia

a&, które stosowane s! w celu spe nienia okre$lonych wymaga&

jako

$ciowych. Jako$% jest procesem, który dotyczy ca ej dzia alno$ci i jest

podstawowym fundamentem wydajno

$ci ekonomicznej. Powinna by% egze-

kwowana w ca

ym obszarze dzia alno$ci przedsi"biorstwa oraz uwzgl"dnia%

potrzeby producenta i nabywcy

3

.

O sprawnym funkcjonowaniu banku w zarz

!dzaniu jako$ci! decyduj!:

−

przejrzyste i spójne procedury planowania i realizacji bada

& w za-

kresie jako

$ci,

−

zaanga

#owanie kierownictwa oraz wszystkich pracowników w pro-

jekty dotycz

!ce doskonalenia jako$ci,

−

efektywno

$% funkcjonowania zespo ów powo anych do realizacji

projektów jako

$ci,

−

sprawna komunikacja wewn

"trzna,

−

dost

"pno$% niezb"dnych $rodków do realizacji programów jako$ci,

−

motywacja w procesie doskonalenia jako

$ci

4

.

O jako

$ci $wiadczonych us ug decyduj! dwa elementy:

−

jako

$% techniczna, czyli wynik procesów operacyjnych,

−

jako

$% funkcjonalna jako efekt kontaktów mi"dzy $wiadcz!cym

us

ug" a klientem

5

.

Jako

$% techniczna us ug uzale#niona jest w przypadku banku od pro-

cedur

$wiadczenia okre$lonych us ug, wymaga& formalnych wobec klientów,

3

E. Skrzypek, Zarz!dzanie przez jako#%, PTE, Lublin 1993, s. 5.

4

J. Garczarczyk (red.), Zarz!dzanie jako#ci! us$ug w bankach i zak$adach ubezpiecze&, Aka-

demia Ekonomiczna w Poznaniu, Pozna

& 2000, s.109.

5

M. Lipowski, Marketing bankowy. Zarz!dzanie popytem i poda ! us$ug, Wyd. UMCS, Lublin

2003, s. 45.

Znaczenie komunikacji w procesie doskonalenia jako!ci…

53

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

ale tak

#e od poziomu technicznego wyposa#enia banku, np. systemu !czno-

$ci pomi"dzy bankiem, jego oddzia ami i bankomatami. Jako$% funkcjonalna

jest przede wszystkim ustanawiana przez stosunek firmy i jego personelu do

klientów. Techniczny i funkcjonalny wymiar jako

$ci us ug okre$la wizerunek

firmy na rynku, co z kolei przek

ada si" na opini" klienta o jako$ci us ug.

Doskonalenie jako

$ci obejmuje kilka obszarów: doskonalenie pracy,

produktów, procesów. Jest podstaw

! istnienia ka#dej organizacji. Stopie&

wprowadzenia jako

$ci zale#y od: norm, przepisów prawa, struktury zarz!-

dzania, znajomo

$ci problematyki jako$ci. G ównymi zadaniami dzia u za-

pewniania jako

$ci jest: $wiadczenie pomocy w okre$laniu polityki jako$cio-

wej, pomoc w przygotowaniu dzia

a& w obszarze doskonalenia jako$ci,

pobudzanie inicjatyw, doradzanie innym dzia

om, u atwianie dost"pu do nie-

zb

"dnych metod i narz"dzi umo#liwiaj!cych wprowadzanie systemu zarz!-

dzania jako

$ci!, stworzenie gwarancji dyrekcji, #e jako$% b"dzie stale do-

skonalona, zapewnienie spójno

$ci w dzia aniu ró#nych jednostek.

Zapewnienie jako

$ci obejmuje planowe i systematyczne dzia ania

niezb

"dne do wytworzenia odpowiedniego stopnia zaufania, #e wyrób lub

us

uga spe nia wymagania jako$ciowe. Celem zapewnienia oceny skutecz-

nego wdro

#enia jako$ci konieczna jest systematyczna analiza czynników

wp

ywaj!cych na poprawno$% projektowania, identyfikacji przewidywanych

zastosowa

&, analiza wyników kontroli, audytów, przegl!dów oraz ich doku-

mentacji.

Poprzez udokumentowany i nadzorowany system firma udowadnia

klientowi,

#e jest wiarygodna, dzia a w sposób zorganizowany, gwarantuj!cy

dostaw

" wyrobów o wymaganej jako$ci i w okre$lonych terminach. Doku-

mentacja obejmuje trzy poziomy:

- strategiczny: opis koncepcji organizacji, okre

$lenie celów i strategii,

okre

$lenie odpowiedzialno$ci kierownictwa za jako$%, okre$lenie

zobowi

!za& i odpowiedzialno$ci oraz uprawnie& pracowników, za-

gwarantowanie ci

!g o$ci dzia a& usprawniaj!cych system - infor-

macje tego rodzaju zawarte s

! w polityce jako$ci przedsi"biorstwa,

ksi

"dze jako$ci i planach jako$ci;

- taktyczny: obejmuje dokumenty zawieraj

!ce opis dzia alno$ci

i uprawnie

& dla ka#dej funkcji, przedstawiaj!cy zasady wspó pracy

pomi

"dzy poszczególnymi komórkami przedsi"biorstwa - informa-

cje te zawarte s

! w procedurach;

- operacyjny: obejmuje dokumenty zawieraj

!ce opisy czynno$ci

osób, które realizuj

! poszczególne procesy, specyfikacje, wyma-

gania dotycz

!ce wyrobów, normy, rysunki, wymagania prawne - in-

formacje te zawarte s

! w dokumentacji technicznej, normach doty-

cz

!cych wyrobu, jako$ci

6

.

Ustanowienie, udokumentowanie, wdro

#enie i utrzymanie, a tak#e do-

skonalenie systemu zapewniania jako

$ci powinno obejmowa% nast"puj!ce

czynno

$ci:

6

E. Skrzypek, Ksi"ga jako#ci w przedsi"biorstwie, Wydawnictwo Annales UMCS, 1995,

s. 77-81.

54

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

−

zidentyfikowanie procesów potrzebnych w tym systemie oraz ich

zastosowanie w ca

ej organizacji,

−

ustalenie kolejno

$ci oraz okre$lenie wzajemnego oddzia ywania na

siebie procesów,

−

ustalenie kryteriów i metod potrzebnych do zapewnienia,

#e proce-

sy przebiegaj

! sprawnie i sterowanie nimi jest skuteczne,

−

zapewnienie dost

"pno$ci zasobów i informacji niezb"dnych do

wspomagania przebiegu i monitorowania tych procesów,

−

monitorowanie, pomiar i analiza procesów,

−

podj

"cie dzia a& niezb"dnych do osi!gni"cia planowanych rezulta-

tów i ci

!g e doskonalenie tych procesów

7

.

Zapewniaj

!c wysok! jako$% obs ugi klienta nale#y opracowa% i reali-

zowa

% w praktyce odpowiednie standardy jako$ci. W praktyce mo#emy wy-

ró

#ni% nast"puj!ce standardy jako$ci:

−

standardy projektowania produktu bankowego,

−

standardy (normy) bezusterkowej pracy urz

!dze&,

−

standardy jako

$ci obs ugi bezpo$redniej klienta,

−

standardy jako

$ci komunikacji wewn"trznej,

−

standardy w pracy zaplecza (np. obieg dokumentów),

−

standardy kwalifikacyjne,

−

standardy jako

$ci urz!dzania zewn"trznego i wewn"trznego pla-

cówek dystrybucji bankowej.

Je

#eli oferta produktowa opracowywana jest wed ug wymaganego

standardu, to charakteryzuje si

": dostosowaniem do potrzeb klienta, zrozu-

mieniem regulaminów i instrukcji dla klientów i pracowników, a tak

#e oprzy-

rz

!dowaniem u atwiaj!cym sprawn! obs ug" klienta

8

.

Podstawowym celem wymaga

& systemu zarz!dzania jako$ci! jest

osi

!gni"cie zadowolenia klienta przez spe nienie jego wymaga& poprzez

stosowanie systemu zarz

!dzania jako$ci!, jego sta e doskonalenie oraz za-

pobieganie niezgodno

$ciom.

9

Stanowi zespó

dzia a& w zakresie programo-

wania i koordynacji czynników technicznych, ekonomicznych, organizacyj-

nych i prawnych, które maj

! decyduj!cy wp yw na jako$% wyrobu. Zmierzaj!

do zapewnienia wysokiego poziomu jako

$ci najlepiej zaspokajaj!cego po-

trzeby klienta. Jest to wa

#ny element zarz!dzania, który s u#y do optymali-

zacji procesu produkcji oraz ogólnej dzia

alno$ci firmy w podwy#szaniu po-

ziomu jako

$ci wyrobów b!d' us ug. Powoduje on:

- obni

#enie kosztów w asnych;

- popraw

" p ynno$ci, efektywno$ci oraz samodzielno$ci finansowej;

- dysponowanie kart

! przetargow! na konkurencyjnym rynku.

System zapewniania jako

$ci uwzgl"dnia takie elementy, jak: $rodki

pracy, przedmioty pracy, metody, technologie, pracowników i wzajemne re-

7

T. Ansell, Zarz!dzanie jako#ci! us$ug w sektorze us$ug finansowych, Zwi!zek Banków Pol-

skich, Warszawa 1997, s. 23-24.

8

R. Wierzby (red.), Studium bankowo#ci. Tom I, Gda&ska Akademia Bankowa, Gda&sk 2001,

s. 397-398.

9

Ibidem, s. 20.

Znaczenie komunikacji w procesie doskonalenia jako!ci…

55

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

lacje mi

"dzy tymi elementami: kompetencje, zale#no$ci s u#bowe, czynno$ci

produkcyjne. Przedmiotem dzia

ania systemu s! fazy procesu, przez które

przechodzi strumie

& materia ów na drodze od powstania wizji wyrobu do je-

go wyprodukowania. System jako

$ci mo#na podzieli% na podsystemy:

−

kontroli, maj

!cy na celu uzyskanie informacji z procesu wytwarza-

nia na temat aktualnego stanu procesu,

−

informacji, s

u#!cy przechowywaniu, przetwarzaniu i przekazywa-

niu informacji dotycz

!cych procesu wytwarzania,

−

sterowania, s

u#!cy tworzeniu impulsów decyzyjnych w systemie,

−

wykonawczy, przeznaczony do realizacji dzia

a& wp ywaj!cych na

przebieg procesu wytwarzania.

Celem zarz

!dzania jako$ci! jest wykazanie istniej!cych gwarancji

spe

niaj!cych wymagania jako$ci, aby stworzy% zaufanie, i# wyroby dostar-

czane przez organizacj

" s! tymi samymi, które otrzymuje klient. Ponadto

system zarz

!dzania jako$ci! ma wykaza%, #e uwzgl"dniane s! dzia ania,

które w bezpo

$redni sposób wp ywaj! na wyniki procesu. Wa#nym jego

aspektem jest tak

#e jasne okre$lenie warunków organizacji, odpowiedzial-

no

$ci oraz kwalifikacji pracowników. Daje gwarancj" precyzowania zdolno$ci

posiadanej techniki i technologii oraz umiej

"tno$ci pracowników przy spe -

nianiu oczekiwa

& klientów

Komunikacja w procesie zarz

$dzania jako"ci$

Proces zarz

!dzania jako$ci! zale#y od funkcjonowania sprawnego

przep

ywu informacji, który jest organizacyjnym uj"ciem procesów, maj!cych

na celu zapewnienie kierownictwu organizacji niezb

"dnych danych, dotycz!-

cych przesz

o$ci, tera'niejszo$ci i przysz o$ci o w a$ciwej tre$ci, w odpo-

wiedniej formie, przy zachowaniu ogólnej zasady ekonomiczno

$ci.

Informacja stanowi podstaw

" do okre$lenia i realizacji zada& s u#!-

cych osi

!ganiu celów organizacji. Jest odwzorowaniem obiektów, zdarze&,

zjawisk realnych, b

"d!cych elementami obiektywnej rzeczywisto$ci. Do pod-

stawowych cech informacji nale

#!: aktualno$%, dok adno$%, jednoznaczno$%,

operatywno

$% oraz ci!g o$%. Informacja powinna by% pe na, je$li ma stano-

wi

% podstaw" podejmowania decyzji, a zaprezentowane w niej dane musz!

mie

% jakie$ znaczenie. Dlatego te# informacja powinna by%:

−

dok

adna, czyli dostarczaj!ca wiarygodnego odzwierciedlenia rze-

czywisto

$ci,

−

aktualna, czyli dost

"pna w czasie umo#liwiaj!cym w a$ciwe dzia-

anie mened#era,

−

kompletna, czyli ma dostarcza

% wszystkich potrzebnych faktów

i szczegó

ów,

−

odpowiednia, czyli przydatna w szczególnych warunkach i w od-

niesieniu do szczególnych potrzeb.

Najwa

#niejszymi etapami komunikacji przebiegaj!cej przez wszystkie

poziomy przedsi

"biorstwa s!:

56

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

−

uzgadnianie wspólnego stanowiska w obr

"bie naczelnego kierow-

nictwa, w tym wizji, misji, celów, odpowiedzialno

$ci, czasu,

−

przedstawianie i obja

$nianie kierownikom $redniego szczebla za-

rz

!dzania elementów dotycz!cych wizji, celów, odpowiedzialno$ci

i czasu,

−

poinformowanie wszystkich pracowników,

−

pos

u#enie si" $rodkami wizualnymi.

Niezmiernie istotn

! cech! informacji jest jej konkretno$%. Dlatego te#

powinna ona by

% wyra#ana ilo$ciowo, potrzebny jest wi"c bank informacji

o jako

$ci. Informacje wiarygodne i aktualne le#! u podstaw podejmowania

decyzji oraz stanowi

! wa#ne ogniwo zarz!dzania.

Aby skutecznie zarz

!dza% informacj!, nale#y wykorzystywa% zinte-

growane systemy zarz

!dzania informacj!, na które sk adaj! si": przetwarza-

nie danych, informowanie kierownictwa, wspomaganie decyzji. System kon-

troli s

u#y analizie decyzyjnej, przeprowadzaniu kontroli dzia alno$ci oraz

koordynacji. Aby cel by

osi!gni"ty informacje nale#y przechowywa%, prze-

twarza

%, dostarcza% nowych oraz przekazywa% dalej.

Etapami, których nale

#y przestrzega% w procesie komunikacji, s!:

10

•

jasna koncepcja przekazu;

•

odpowiednia forma wyra

#ania my$li;

•

odpowiedni

$rodek przekazu;

•

pewno

$%, #e informacja dotar a do adresata;

•

upewnienie si

", czy informacja zosta a zrozumiana;

•

uzyskanie informacji zwrotnej od odbiorcy;

•

monitorowanie reakcji odbiorcy.

Przep

yw informacji gwarantuj! nowoczesne systemy informatyczne,

rozszerzanie sieci mi

"dzy dostawcami, odbiorcami oraz kierownictwem ban-

ku. Informacja pozytywnie i skutecznie wp

ywa na motywowanie ludzi do

pracy, poniewa

# o zachowaniu cz owieka decyduj! nowo otrzymywane in-

formacje, a tak

#e zakres i struktura posiadanych przez niego informacji.

Dobra komunikacja pomaga organizacji zaanga

#owa% pracowników

w proces podejmowania decyzji, co prowadzi do pe

niejszego identyfikowa-

nia si

" pracownika z miejscem pracy, a w dalszej perspektywie do uspraw-

niania wykonywanej pracy. Taka komunikacja polega na wysy

aniu

i otrzymywaniu zrozumia

ych informacji mi"dzy kierownictwem i podw adny-

mi. System ten umo

#liwia powstanie zespo ów, które poszukuj! wspólnie

sposobów rozwi

!zywania problemów. Wdro#enie systemu powoduje nieza-

k

ócony przep yw informacji, warunkuj!cy trafne i szybkie podejmowanie de-

cyzji.

Informacja pozwala podejmowa

% dzia ania zwi!zane z rozwojem ban-

ku, w

a$ciwym wykorzystaniem czynników produkcji, a tak#e skutecznym

wdra

#aniem nowych zada&. Zarz!dzanie jako$ci! wi!#e si" z przep ywem

informacji, a jako

$% #ycia w du#ym stopniu zale#y od posiadanych informacji

oraz ich przep

ywu.

10

E. Mc Kenna, N. Beech, Zarz!dzanie zasobami ludzkimi, Gebethner i Spó ka, Warszawa

1997, s. 224-225.

Znaczenie komunikacji w procesie doskonalenia jako!ci…

57

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

Znaczna cz

"$% informacji ginie, poniewa# nie funkcjonuj! mechanizmy

ich wykorzystywania do celów doskonalenia organizacji. Powstawania wad sys-

temu, za które odpowiedzialno

$% ponosi naczelne kierownictwo, mo#na unikn!%

pod warunkiem wprowadzenia procesu ci

!g ego doskonalenia jako$ci.

Zarz

!dzanie informacj! to istotna cz"$% procesu kontroli w organiza-

cji. Informacja wp

ywa do organizacji, tam jest wykorzystywana i opuszcza

organizacj

". Systemy informacyjne powoduj!, #e organizacja jest bardziej

skuteczna i sprawna, wp

ywaj! na jej struktur" i na zachowanie ludzi w tych

organizacjach. System informacyjny powinien by

% dostosowywany do po-

trzeb i obejmowa

% wszystkie dziedziny dzia alno$ci, a tak#e powinien

dostarcza

% kompleksowych, aktualnych i odpowiednich informacji oraz za-

pewnia

% efektywne wykorzystanie tych#e informacji. Ponadto powinien gwa-

rantowa

% jak najkrótsz! drog" przep ywu informacji.

System informacyjny powinien dostarcza

% potrzebne informacje kierow-

nictwu oraz umo

#liwia% racjonalne podejmowanie decyzji, w a$ciw! ich ocen"

i odpowiednie

!czenie informacji, a tak#e spe nia% dwie podstawowe role:

- diagnostyczn!, pozwalaj!c! na przeprowadzenie diagnozy stanu

istniej

!cego w przedsi"biorstwie,

- obiegow!, umo#liwiaj!c! kr!#enie informacji zarówno mi"dzy ró#-

nymi szczeblami struktury organizacyjnej, jak i przedsi

"biorstwem

i jego otoczeniem.

Zarz

!dzanie realizowane za pomoc! dobrego przep ywu informacji

pozwala na wdro

#enie zmian organizacyjnych. Stanowi cz"$% sk adow! stra-

tegii funkcjonalnych w ramach zarz

!dzania strategicznego oraz steruje uk a-

dami komunikacyjnymi zachodz

!cymi pomi"dzy lud'mi w organizacji.

System zarz

!dzania jako$ci! oparty jest na $wiadomo$ci i nale#y go

ci

!gle doskonali%. Stanowi nieod !czny czynnik funkcjonowania organizacji

oraz

$wiadczy o umiej"tno$ci przystosowania si" do zmian i podejmowania

nowych decyzji.

Wymiana informacji z klientem i jej wp

#yw na jako"%

Obs

uga klienta to dzia anie przynosz!ce klientowi korzy$% w okre$lo-

nym czasie i miejscu, obejmuj

!ce czynno$ci przed, w trakcie i po zawarciu

transakcji, zaspokajaj

!ce jego potrzeby. Jej celem jest budowanie wi"zi

z klientem prowadz

!ce do d ugotrwa ych i obopólnie korzystnych kontaktów.

Jako

$% jest czynnikiem, który przyci!ga klientów, prowadzi do wzrostu udzia-

u w rynku i jest jednym z warunków osi!gni"cia przez bank sukcesu. Banki

konkuruj

!c mi"dzy sob! o klienta traktuj! strategi" jako$ci jako d!#enie do

jak najlepszego zaspokajania jego potrzeb. Organizacja, która pragnie

$wiadczy% us ugi na wysokim poziomie, musi pozna% wymagania i oczeki-

wania klientów oraz doprowadzi

% do tego, aby by y wykonywane w profesjo-

nalny sposób

11

. G

ównym celem podnoszenia jako$ci powinno by% minimali-

zowanie lub eliminacja problemów zwi

!zanych z obs ug! klienta.

11

K. Opolski (red.), Jako#% w banku. W praktyce i teorii zarz!dzania, CedeWu, Warszawa 2000,

s. 24.

58

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

Zwi

!zek klienta z bankiem wi!#e si" z orientacj! na jego potrzeby

i oczekiwania. Klient zainteresowany jest korzy

$ciami, jakie p yn! z us ug.

Aby spe

ni% oczekiwania klientów, nale#y pozna% cechy, które uwa#aj! oni

za najwa

#niejsze. Wa#nym dla banku aspektem jest podniesienie jako$ci

obs

ugi klienta. Jako$% ta obejmuje rozpoznanie cech istotnych dla klienta,

czyli wydanie karty bankomatowej do konta osobistego, okre

$lony limit kre-

dytu, naliczanie odsetek. Korzy

$ciami wynikaj!cymi dla klienta z konkretnych

cech us

ugi bankowej jest korzystanie z konta poza godzinami otwarcia ban-

ku za pomoc

! karty bankomatowej, kontrola stanu zad u#enia. Wprowadze-

nie nadzoru i kontrola standardów

$wiadczenia us ugi zwi"ksza satysfakcj"

klientów. Istotne jest tak

#e szkolenie pracowników w zakresie sprawnej ob-

s

ugi klienta.

W organizacji, która chce si

" liczy% na konkurencyjnym rynku, musi

istnie

% $wiadomo$%, #e lojalny i zadowolony klient jest jej szans! na sukces.

Zatem klient, który otrzymuje us

ug", musi by% zadowolony, by by naszym

klientem. Nale

#y pami"ta%, #e utrzymanie istniej!cego klienta jest pi"% razy

ta

&sze ni# pozyskanie nowego. Ponadto niezadowolony klient powie o swo-

im niezadowoleniu ponad dwudziestu osobom. Klient jest królem na rynku,

z czego wynika,

#e nale#y si" mu szacunek, ws uchiwanie si" w jego po-

trzeby i wymagania. Klient staje si

" kluczem do sukcesu rynkowego osi!ga-

nego przez w

a$ciwe rozumienie jako$ci

12

. Klient otrzymuj

!cy produkty spe -

niaj

!ce jego oczekiwania jest klientem usatysfakcjonowanym, a zadowolony

klient tworzy z kolei silniejsze relacje z us

ugodawc!. Trwa e wi"zi powoduj!

powstanie lojalno

$ci klientów oraz zatrzymanie ich w tym samym banku, a to

z kolei prowadzi do wzrostu dochodów.

Klientom oferowane s

! ró#nego rodzaju produkty i us ugi, a wyborów

dokonuj

! oni sami na podstawie w asnego postrzegania jako$ci i warto$ci im

oferowanych. Warto

$% w postrzeganiu klientów to ró#nica mi"dzy ca kowit!

warto

$ci! produktów a ca kowitymi kosztami przez niego ponoszonymi.

Klient wybierze tak

! ofert", która w najlepszy sposób zadowoli jego oczeki-

wania. Przewag

" na rynku ma ten, kto zna potrzeby i #yczenia klienta oraz

potrafi reagowa

% na te potrzeby poprzez spe nianie jego oczekiwa&. Uwaga

producenta musi by

% skupiona na wszystkich cechach wyrobu.

Pracownicy banku musz

! mie% $wiadomo$% relacji zachodz!cych

pomi

"dzy jako$ci! jego pracy, stopniem zadowolenia klienta a otrzymywa-

nym wynagrodzeniem. Wyst

"powanie tych relacji jest podstaw! w osi!gni"-

ciu sukcesu, poniewa

# jako$% obs ugi klienta ma du#y wp yw na lojalno$%

klientów wobec banku. Organizacja, w której pracownicy s

! zadowoleni ze

swojej pracy, jest w stanie przekazywa

% odpowiedni poziom jako$ci us ug

klientom i buduje lojalno

$% klientów, jak równie# i pracowników.

Wy

#sza jako$% us ug od oczekiwanej przez klienta oceniana jest przez

niego jako bardzo wysoka. Pojawia si

" wysoki poziom satysfakcji konsumen-

ta z otrzymanej us

ugi. Jako$% zgodna z oczekiwaniami jest zadowalaj!ca

dla klienta, natomiast jako

$% ni#sza od oczekiwa& konsumenta nie satysfak-

cjonuje go.

12

T. Ansell, op.cit., s. 179.

Znaczenie komunikacji w procesie doskonalenia jako!ci…

59

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

Model luk przedstawia sytuacje, w których jako

$% us ug nie spe nia

oczekiwa

& klienta:

LUKA 1 - rozbie

#no$% mi"dzy oczekiwaniami konsumenta a percepcj!

tych oczekiwa

& przez kierownictwo firmy; do$% cz"sto wymagania klientów

us

ug s! b "dnie odczytywane przez firmy, tym samym jest to powód po-

wstawania rozbie

#no$ci pomi"dzy jako$ci! oczekiwan! a jako$ci! faktycznie

$wiadczonych us ug;

LUKA 2 – rozbie

#no$% mi"dzy percepcj! kierownictwa, w jaki sposób

postrzega oczekiwania klientów, a ustalonym standardem jako

$ci us ug;

standardy

$wiadczonych us ug obni#aj! mo#liwo$ci banku, tak wi"c oczeki-

wania klientów nie s

! w pe ni zaspokojone;

LUKA 3 – rozbie

#no$% mi"dzy okre$leniem standardów jako$ci us ugi

a rzeczywistym poziomem dostarczonej us

ugi; $wiadczenie us ug powoduje

do

$% cz"sto odchylenia od wyznaczonych standardów, niedotrzymanie ter-

minów lub obs

ug! z konieczno$ci! wcze$niejszego d ugiego oczekiwania;

LUKA 4 – rozbie

#no$% mi"dzy wykonaniem us ugi a tre$ci! komunika-

cji z klientem; firma obiecuje wi

"cej, ni# jest w stanie wykona%, kszta tuje tym

samym zbyt wygórowane oczekiwania klientów, których nie jest w stanie za-

spokoi

%;

LUKA 5 – rozbie

#no$% mi"dzy us ug! otrzyman!, postrzegan! w pro-

cesie

$wiadczenia, a us ug! oczekiwan!. Jest ona sum! wszystkich pozo-

sta

ych luk. Powstaje wtedy, kiedy konsument stosuje inn! miar" w ocenie

dzia

a& przedsi"biorstwa i niew a$ciwie postrzega jako$% us ugi

13

.

Luka 5 dotyczy poziomu jako

$ci wed ug oceny klienta, natomiast luki

1-4 odnosz

! si" do spadku jako$ci w obr"bie firmy. Rozbie#no$% 5, czyli po-

ziom jako

$ci us ugi z punktu widzenia klienta, jest uzale#niona od wyst"po-

wania i intensywno

$ci luk 1 do 4, które maj! decyduj!cy wp yw na poziom

luki 5.

Model luk ma du

#e zastosowanie praktyczne i pozwala nie tylko zro-

zumie

% przyczyny problemów jako$ciowych, lecz tak#e okre$li% niedostatek

jako

$ci i zastosowa% odpowiednie $rodki zaradcze

14

.

Zaanga

#owanie klienta jest niezb"dne na wszystkich etapach po-

wstawania i

#ycia produktu. Konieczne jest wykorzystanie opinii klientów

przy projektowaniu wyrobów lub organizacji us

ug. Integracja z klientem

oznacza dzielenie si

" z nim wiedz!, ryzykiem i zyskiem. Aby podnie$% i roz-

win

!% swoj! efektywno$%, banki integruj! si" z klientami. Szans! na wy#sze

zyski jest zdobycie nowych klientów oraz przed

u#anie wspó pracy z nimi.

W

a$ciwa jako$% zapewnia sta ych klientów, jest najsilniejsz! broni!

w walce z konkurencj

! zagraniczn! oraz jedyn! drog! sta ego rozwoju firmy

i osi

!gania zysku

15

.

Cechy us

ugi istotne (tab. 1) dla klienta mog! przyczyni% si" do stwo-

rzenia w

asnych norm jako$ci jako wyró#nika konkurencyjnego.

13

Ibidem, s. 43-44.

14

A. Sty

$ (red.), Marketing us$ug, PWE, Warszawa 2003, s. 93.

15

R. Leist, Praktyczne zarz!dzanie jako#ci!, Wyd. Alfa Wero, Warszawa 1997, s. 1.

60

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

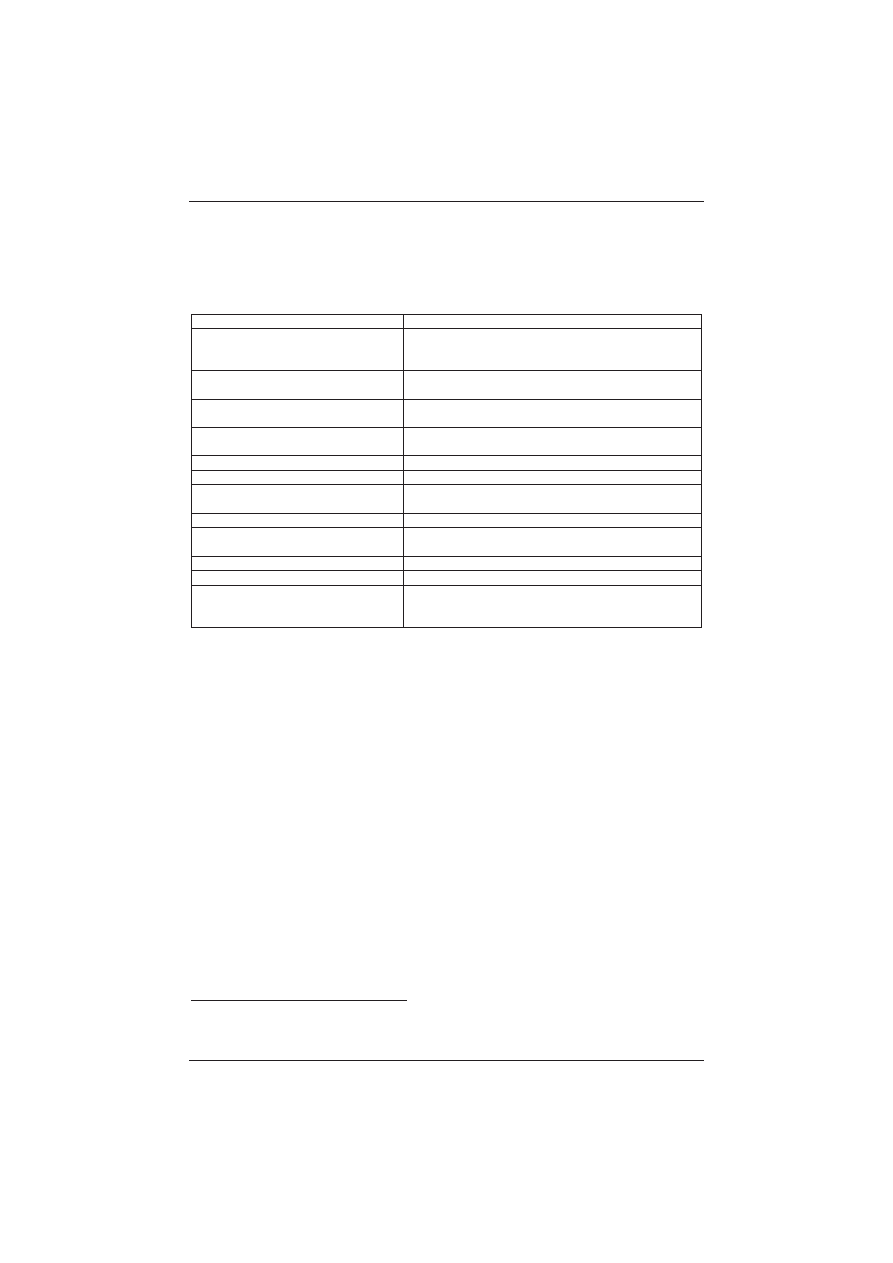

Tabela 1. Cechy jako

$ciowe us ugi wraz z przyk adami dzia a& obj"tych

normami

Table 1. Quality features of the service with examples of measures em-

braced with norms

Cechy us

ugi istotne dla klienta

Przyk

ad dzia a! obj"tych normami

Czas oczekiwania i czas trwania

wszelkich procesów zwi

!zanych

ze

$wiadczeniem us ug.

Maksymalny czas oczekiwania klienta na odpowied

'

na ofert

".

Maksymalnie dopuszczalny czas stania w kolejce.

Wychodzenie naprzeciw

oczekiwaniom klienta.

Doskonalenie oferty wed

ug wskaza& klienta.

Wprowadzenie nowego asortymentu w sprzeda

#y.

Dost

"pno$% us ugi.

Dostosowanie godzin otwarcia do wymaga

& klienta.

Lokalizacja firmy zgodnie z zasad

! „bli#ej klienta”.

Uprzejmo

$% personelu $wiadcz!cego

us

ug".

Uprzejmo

$% telefoniczna oraz u$miech podczas

obs

ugi klienta.

Komfort obs

ugi.

Wygodne miejsce do siedzenia podczas obs

ugi.

Estetyka otoczenia.

Estetyczny wystrój wn

"trza, zachowanie czysto$ci.

Kompetencje personelu.

Znajomo

$% produktów sprzedawanych przez firm".

Umiej

"tno$% bezkonfliktowego kontaktu z klientem.

Niezawodno

$%.

Przestrzeganie terminów ustalonych z klientem.

Dok

adno$% w realizacji wszelkich

procesów.

Znajomo

$% procesów zwi!zanych z obs ug! klienta

(formularze, inne dokumenty).

Kompleksowo

$% obs ugi.

Maksymalnie pe

na oferta i sposób jej $wiadczenia.

Znajomo

$% technik obs ugi klienta.

Umiej

"tno$% korzystania z komputera.

Wiarygodno

$% oraz skuteczno$%

porozumiewania si

".

Umiej

"tno$% przekonywania.

Niepope

nianie b "dów w dokumentach oraz wszel-

kich materia

ach, z którymi ma do czynienia klient.

(ród o: Red. naukowa K. Opolski, Monitorowanie jako#ci us$ug w banku, Wyd. CeDeWu,

Warszawa 2000, s. 69.

Source: Ed. scientific K. Opolski, Monitoring the service quality at the bank, CeDeWu Ed.,

Warsaw 2000, p. 69.

Analizuj

!c jako$% us ug bankowych mo#na zauwa#y% ró#nice w odbie-

raniu

$wiadczonych us ug przez klientów i pracowników. Jako$% scala orga-

nizacj

" w system, który ma wp yw na przep yw informacji, buduje normatyw-

ne podstawy funkcjonowania, tworzy jednolite wzorce zachowa

&, a wreszcie

wytycza przysz

e zadania. Stawiaj!c klienta w centrum zainteresowania fir-

my pozwala dostrzec relacje

!cz!ce aktywa z procesami oraz powi!zanie

mierników ekonomicznych i wyników rynkowych firmy

16

.

Polityka jako

"ci w procesie zarz$dzania jako"ci$ us#ug bankowych

Warunkiem sprawnego zarz

!dzania jest okre$lenie celu, $rodków re-

alizacji oraz opracowanie polityki jako

$ci. Przy jej realizacji nale#y pami"ta%,

#e jako$%: jest postrzegana przez klientów jako bardzo wa#ny czynnik wp y-

waj

!cy na decyzje przy zakupie; wymaga zaanga#owania wszystkich za-

trudnionych, ca

a za oga musi by% przeszkolona i motywowana; wymaga

16

K. Opolski (red.), Monitorowanie jako#ci us$ug w banku, Wyd. CeDeWu, Warszawa 2000,

s. 44.

Znaczenie komunikacji w procesie doskonalenia jako!ci…

61

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

wysokiej klasy partnerów; zawsze mo

#na j! poprawi%, gdy# nie ma jej opty-

malnego poziomu; jej polepszenie wymaga stopniowego dzia

ania; nie kosz-

tuje wi

"cej, gdy# poprzez wykonanie czynno$ci dobrze za pierwszym razem

eliminuje si

" wiele kosztów; jest konieczna, ale nie gwarantuje zwyci"stwa

nad konkurencj

!; jej polepszenie nie ratuje s abych produktów, gdy# polep-

szenie jako

$ci w jednej sferze nie mo#e zrekompensowa% braków w innej

sferze

17

.

Zadaniem zarz

!du jest ustanowienie polityki jako$ci oraz celów jako-

$ci. Polityka jako$ci powinna by% zgodna z politykami wewn"trznymi firmy

i dotyczy

% ka#dego szczebla. Przep yw informacji powinien wychodzi% od

zespo

ów jako$ci, a polityka powinna by% rozpisana do ka#dego pionu orga-

nizacyjnego. Na ni

#szych szczeblach nale#y wyznaczy% cele jako$ci tak, aby

klient osi

!gn! satysfakcj".

System zapewniania jako

$ci odnosi si" do osi!gania wzrostu wydaj-

no

$ci i efektywno$ci us ug bankowych, a tak#e budowania zaufania klien-

tów, którzy oczekuj

! stabilnego poziomu jako$ci.

Natomiast plany jako

$ci wynikaj! z polityki jako$ci i musz! mie% prze-

o#enie na to, czego oczekuje klient od us ugodawcy.

Polityka jako

$ciowa powinna odnosi% si" do oczekiwa& klientów, ich

potrzeb i musi by

% zmieniana przy zmianach oczekiwa& klientów. Bank po-

winien:

−

zapewni

% swoim klientom utrzymanie jako$ci $wiadczonych us ug;

−

polityk

" jako$ci bank powinien realizowa% poprzez udokumento-

wany i wdro

#ony system jako$ci, zgodny z wymaganiami norm ISO

9001;

−

zapewni

% kompleksow! obs ug" klientów na zasadzie partnerskiej

i trwa

ej wspó pracy;

−

doskonali

% $wiadczone us ugi oraz poszerza% gam" oferowanych

produktów;

−

ponosi

% odpowiedzialnych za jako$% pracy pracowników.

Kszta

t systemu jako$ci w banku jest uzale#niony od celów, rodzaju

$wiadczonych us ug oraz do$wiadczenia w sferze jako$ci. Jako$% w banku

powinna odnosi

% si" do wszystkich faz powstania i #ycia produktu. Celem

banku jest oferowanie us

ug, które odpowiadaj! potrzebom klientów, spe nia-

j

! ich oczekiwania, s! zgodne z normami, dost"pne w cenach konkurencyj-

nych.

„Zdobywanie przewagi konkurencyjnej wymaga

$wiadczenia us ugi

o jako

$ci wy#szej ni# oczekiwana. W tym przypadku, jak potwierdzaj! wyniki

bada

&, klient ma wi"ksz! sk onno$% do dalszych zakupów, ale tak#e mniej-

sz

! sk onno$% do zmiany banku”

18

.

Identyfikacj

! miejsca doskonalenia systemu jest jego przegl!d, w tym

przegl

!d dokumentacji systemu. Wed ug K. Thomasa g ównymi korzy$ciami

wynikaj

!cymi z przegl!du systemu jako$ci s!: redukcja strat czasu i materia-

ów; oszcz"dno$% czasu; bezpiecze&stwo i higiena pracy; lokalizowanie ob-

17

P. Kotler, Marketing, Gebethner i Spó

ka, Warszawa 1994, s. 31-35.

18

J. Garczarczyk, Determinanty jako#ci us$ug bankowych, „Ekonomia” Nr 5/2002.

62

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

szarów b

"d!cych powodem strat finansowych; atwo$% i przyst"pno$%, mo#-

liwo

$% lepszego przystosowania dokumentacji do potrzeb i oczekiwa& u#yt-

kowników; organizowanie narad; wybieranie do przeprowadzenia przegl

!du

odpowiednich osób, które maj

! rozeznanie w procedurach, wyposa#eniu,

technologii oraz procesach operacyjnych; wypracowanie metodologii - wyniki

przegl

!du b"d! na tyle dobre, na ile prawid owe s! wytyczne; przeprowa-

dzanie próbnych zmian w celu zgromadzenia niezb

"dnych informacji.

Przy projektowaniu polityki jako

$ci, tworzeniu procedury obs ugi klien-

ta, zawsze powinno si

" pami"ta% o marketingowym aspekcie dzia a&. Po-

maga on w okre

$leniu oczekiwa& klientów oraz ustaleniu ró#nic w oczekiwa-

niach poszczególnych grup odbiorców. Jest instrumentem pomiaru stopnia

zadowolenia klienta z poziomu jako

$ci $wiadczonych us ug bankowych.

Otrzymane informacje s

! podstaw! do wprowadzenia ewentualnych zmian.

Jako

$% jest wa#nym czynnikiem w zarz!dzaniu marketingowym, poniewa# to

jako

$% staje si" g ównym wyró#nikiem konkurencyjnym banku

19

.

Wyró

#nikiem konkurencyjnym dla banku jest wysoka jako$% oferowa-

nych produktów, które s

! klientowi udost"pniane. Tworzenie wysokich stan-

dardów jako

$ci zmniejsza ryzyko zwi!zane z zakupem. Kupuj!c produkt nie

jeste

$my w stanie przewidzie% konsekwencji zwi!zanych z podj"t! decyzj!.

Klient zanim dokona zakupu ma szereg w

!tpliwo$ci zwi!zanych z:

−

cen

!, czyli relacj! ceny do warto$ci u#ytkowej;

−

produktem i jego warto

$ciami u#ytkowymi;

−

stopniem zaspokojenia swoich potrzeb zwi

!zanych z produktem;

−

mo

#liwo$ci! zwrotu b!d' wymiany;

−

akceptacj

! grup odniesienia.

Ryzyko zwi

!zane z nabywaniem produktów klient postrzega jako wyso-

kie. Wysoki standard jako

$ci mo#e to ryzyko w pewnym stopniu zminimalizo-

wa

%, zarówno przed zakupem, w trakcie zakupu, jak równie# i po. Wysoka ja-

ko

$% materializuje us ug" bankow!, zmniejsza w!tpliwo$ci poprzez wi"ksze

zaufanie do banku, skraca czas zakupu i zwi

"ksza zadowolenie z zakupu.

Proces informowania klientów o polityce jako

$ciowej banku powinien

by

% wyró#nikiem konkurencyjnym. Nale#y znale'% parametry jako$ci wa#ne

dla klienta, które mog

! stanowi% przewag" konkurencyjn! nad innymi ban-

kami, a tak

#e konsekwentnie stosowa% i budowa% wokó niej strategi" jako-

$ci. Bank powinien $ledzi% dzia ania konkurencji, aby wiedzie%, czym ma si"

wyró

#nia% od pozosta ych. Nale#y tak#e przekaza% klientom informacje

o cechach wyró

#niaj!cych bank w zakresie jako$ci, za pomoc! ró#nych

dzia

a& marketingowych. Obecno$% marketingu wyst"puje przy tworzeniu

podstaw informacyjnych polityki jako

$ci banku, jak i przy przekazywaniu in-

formacji klientom.

Za zarz

!dzanie jako$ci! odpowiada kierownictwo, którego celem jest

stworzenie systemu jako

$ci oraz innych programów poprawy jako$ci, maj!-

cych powi

!zania z nimi. (ród em przewagi jest zaanga#owanie oraz kompe-

tencje kadry kierowniczej i pracowników. Organizacja, aby mie

% przewag",

19

K. Opolski (red.), op.cit., s. 63.

Znaczenie komunikacji w procesie doskonalenia jako!ci…

63

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

musi adaptowa

% si" do zmian poprzez proces poprawy organizacji i jej war-

to

$ci.

Zebrane z rynku informacje zwi

"kszaj! prawdopodobie&stwo odnie-

sienia sukcesu przygotowanej przez bank strategii jako

$ci. Wa#n! rol"

w budowie strategii przedsi

"biorstwa odgrywaj! zasoby niematerialne: nor-

my, warto

$ci i zachowania spo eczne, wiedza i kompetencje pracowników,

image firmy. Musz

! one by% wykorzystane za pomoc! odpowiednich infor-

macji kreuj

!cych wizerunek banku jako podmiotu o okre$lonych parametrach

jako

$ciowych. S! dobrami, które firma powinna wypracowa% sama.

Najwa

#niejszym elementem motywacji pracowników jest zapewnienie

im odpowiedzialno

$ci na obszarach ich dzia ania oraz stworzenie im mo#li-

wo

$ci rozwi!zywania sytuacji problemowych. W ten sposób anga#uje si"

pracowników, aby sami podejmowali si

" rozwi!zywania problemów.

Jako

$% jest osi!gana przez consensus i wspóln! prac" dla uzyskania

okre

$lonych celów. Motywowanie do pracy, której rezultatem jest wysokiej

jako

$ci produkt, zale#y od pracy zespo owej, a zespo y powinny pami"ta%

o nast

"puj!cych zadaniach:

−

zaspokajaniu wymaga

& i potrzeb klientów;

−

ulepszaniu i zmianie procesów;

−

nagradzaniu osób uzyskuj

!cych dobre rezultaty pracy;

−

przegl

!dzie i pomiarze dzia alno$ci swojej i organizacji

20

.

Na rynku finansowym produktem jest ka

#da us uga oferowana klien-

towi odp

atnie lub bezp atnie

21

. Polityka produktu obejmuje kszta

towanie po-

jedynczych produktów, jak i ca

ego asortymentu us ug oferowanych przez

bank

22

.

Podstawowymi cechami produktu dla klienta jest termin realizacji, ni-

ska cena i jako

$%. Okre$lenie cech oferowanego produktu przedstawia oce-

n

", jaka wyró#nia j! spo$ród innych produktów konkurencji, które cechy ma-

j

! silne strony, które s abe oraz s! najwa#niejsze dla klienta. Wymienione

cechy pozwalaj

! na uzyskanie informacji o konkurencji, mówi! o tym, które

cechy nale

#y uwydatni% w relacji z klientem, które nale#y udoskonali% oraz

które dla klienta s

! najwa#niejsze.

Produkt bankowy jest najwa

#niejszym czynnikiem w banku. Oprócz

procesów

$wiadczenia us ug mog! by% wykonywane jeszcze inne procesy,

jak np. proces kontroli, proces szkolenia, proces realizacji bud

#etu. Istnienie

ich ma du

#y wp yw na poziom jako$ci produktów dostarczanych klientom.

Aby bank by

konkurencyjny, potrzebne jest doskonalenie jako$ci.

Nowe technologie obecne w us

ugach bankowych sprzyjaj! temu, i#

pracownicy obs

uguj!cy klienta s! skoncentrowani na technicznych aspek-

tach obs

ugi. Obs uga klienta odbywa si" w sposób rutynowy, nie zauwa#a-

ne s

! korzy$ci p yn!ce z faktu, #e dana osoba jest klientem tego w a$nie

banku. Dotychczasowy sposób dzia

alno$ci banku oparty jest na biernym

20

T. Ansell, op.cit., s. 153.

21

B.

)urawik, Marketing us$ug finansowych, PWN, Warszawa 2000, s. 155.

22

U.C. Swoboda, Bankowo#% detaliczna. Strategie marketingowe i procesy zarz!dzania,

CeDeWu, Warszawa 2000, s. 142.

64

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

oferowaniu us

ug. Pracownicy usytuowani w coraz to lepszych pod wzgl"-

dem standardu wn

"trzach banku biernie oczekuj! na klientów, prezentuj!c

jedynie wymogi dobrej obs

ugi. Jednak to nie wystarcza, gdy# pojawiaj! si"

ró

#norodne oferty u konkurentów. Klienta nic nie powstrzymuje, aby wycofa%

si

" z takiej relacji z bankiem i przekaza% swoje $rodki do innego, konkuren-

cyjnego banku.

Klient w dzisiejszych czasach staje si

" coraz bardziej wymagaj!cy,

oczekuje wysokiej jako

$ci us ug. Reklamacje oferowanych us ug s! dla ban-

ku szans

! na sukces firmowy. Najwi"ksz! warto$% stanowi dla niego obok

ceny, jako

$%, koszt oraz termin realizacji. Cz"sto wydaje si", #e cena odgry-

wa istotn

! rol", jednak o cenie si" zapomina, a jako$% pozostaje. Jako$% jest

najwa

#niejszym czynnikiem, który stanowi szans" na sukces rynkowy. Wa-

runkiem osi

!gni"cia sukcesu jest zdolno$% produktu b!d' us ugi do jak naj-

lepszego zaspokojenia potrzeb.

Podsumowanie

Aby stwierdzi

%, na jakim poziomie jest jako$% us ug, nale#y przepro-

wadzi

% badania na podstawie analiz skarg, uwag i za#ale& zg aszanych

przez klientów, rozmów z klientami, analizy nades

anych i zgromadzonych

spostrze

#e& pracowników maj!cych bezpo$redni kontakt z klientami, a tak#e

bada

& ankietowych. Wnioski mo#na tak#e wyci!gn!% na podstawie informa-

cji uzyskanych z systemów oddzia

owych, takich danych, jak liczba i struktu-

ra pozyskanych i utraconych klientów, spadek b

!d' wzrost sprzeda#y pro-

duktów.

Jednak

#e #adna z tych metod nie daje nam pe nej informacji. Analiza

skarg i uwag daje mo

#liwo$% rozpoznania mankamentów, lecz nie mo#na

ustali

% najwa#niejszych dla klienta czynników jako$ci. Natomiast badania

ankietowe pozwalaj

! pozna% ocen", jak! klienci wystawili za $wiadczone im

us

ugi, ale nie pozwalaj! porówna% ich z innymi konkurencyjnymi instytucja-

mi. Badania ankietowe dostarczaj

! informacji, które obszary s! dobrze,

a które

'le oceniane, jednak#e bezpo$redni kontakt pozwala pozna% wszyst-

kie przyczyny niedoci

!gni"% systemu jako$ci. Zatem zalecane jest zastoso-

wanie wszystkich metod, które wzajemnie si

" uzupe niaj!. Wyniki tych ba-

da

& pozwalaj! wybra% odpowiednie wska'niki oceny jako$ci $wiadczonych

us

ug.

Poszukiwanie nowych sposobów osi

!gni"cia optymalnej jako$ci, ro-

zumianej w sposób kompleksowy, ujednolicenie przepisów i dostosowanie

do wymogów Unii Europejskiej oraz

$wiadomo$%, #e system jako$ci to du#a

szansa na sukces rynkowy, s

! g ównymi przes ankami, które decyduj!

o podj

"ciu prac nad systemem wprowadzania jako$ci w wi"kszo$ci przed-

si

"biorstw.

Rosn

!cy poziom edukacji, lepsza baza informacyjna, wi"ksza atwo$%

uzyskania informacji (np. przez telefon, Internet) powoduj

! zwi"kszony po-

ziom wymaga

& wobec banku, zarówno pod wzgl"dem ceny, jak i zakresu

oraz jako

$ci $wiadczonych us ug. Jednocze$nie klienci s! coraz bardziej

Znaczenie komunikacji w procesie doskonalenia jako!ci…

65

ZN nr 85

Seria: Administracja i Zarz

!dzanie (12)2010

pewni siebie, zdecydowani i wra

#liwi na cen" i jako$% us ug. Coraz bardziej

powszechna znajomo

$% j"zyka angielskiego sprawia, #e wybór mi"dzy do-

st

"pnymi produktami nie ogranicza si" ju# tylko do rynku krajowego. Coraz

powszechniejsze jest korzystanie z us

ug ró#nych po$redników. Powoduje to

spadek lojalno

$ci klientów, rozszerzenie kontaktów z wieloma bankami i po-

szukiwanie najlepszej oferty (tzw. deal-based banking). Wzros

y wymagania

klientów prywatnych oraz instytucjonalnych w zakresie otrzymywanego

oprocentowania ich

$rodków.

Polskie banki w du

#ym stopniu dzia aj! w oparciu o standardy mi"-

dzynarodowe. Wyzwania, przed jakimi stoj

! po przyst!pieniu do Unii, nie tyle

wynikaj

! ze specyfiki rozwi!za& europejskich, ile z obecnego poziomu roz-

woju gospodarki rynkowej i spo

ecze&stwa informatycznego oraz zakresu

liberalizacji us

ug finansowych i obrotów kapita owych w skali $wiata.

Najwi

"kszy, bezpo$redni wp yw na proces adaptacji polskiego systemu

bankowego do regulacji unijnych maj

! dzia ania dostosowawcze wynikaj!ce

z przepisów dotycz

!cych swobody przep ywu us ug, swobody przep ywu kapi-

ta

u oraz unii gospodarczej i walutowej. Ko&czy si" proces harmonizacji pra-

wa, w oparciu o które polski sektor bankowy b

"dzie dzia a w warunkach roz-

szerzonej Unii Europejskiej. Przyj

"cie europejskiej koncepcji jako$ci wi!#e si"

ze zmianami mentalno

$ci w odniesieniu do jako$ci, innego spojrzenia kierow-

nictwa oraz pracowników, rozumienia jako

$ci nie tylko jako zgodno$ci z wy-

maganiami, ale te

# jako ci!g ego zadowolenia klienta i zdolno$ci dostawcy do

spe

nienia potrzeb klientów. Podnoszenie jako$ci wyrobów jest dobr! strategi!

prowadz

!c! do poprawy wyników ekonomicznych.

Funkcjonowanie banków w warunkach ci

!g ej konkurencji, rozwoju

technologii zmusza banki do zmian w ofercie produktów i us

ug, a tak#e

umo

#liwia stworzenie wysokiej jako$ci procesu wdro#enia oraz uzyskania

rezultatów. Stwarza mo

#liwo$% podj"cia prac zmierzaj!cych do poprawy ja-

ko

$ci i efektywno$ci produktów bankowych. Poniesione nak ady mog! przy-

nie

$% rezultaty podczas wdra#ania systemu. Zmniejszy to koszty oraz zmi-

nimalizuje liczb

" pope nianych b "dów. W widoczny sposób podniesie si"

jako

$% $wiadczonych us ug.

Wprowadzenie systemu zarz

!dzania jako$ci! umo#liwia utworzenie

zespo

ów, które wspólnie próbuj! rozwi!zywa% zaistnia e problemy. Umo#li-

wia tak

#e niezak ócony przep yw informacji, wp ywaj!cy na podejmowanie

szybkich i trafnych decyzji.

Literatura

Ansell T., Zarz!dzanie jako#ci! us$ug w sektorze us$ug finansowych, Zwi!-

zek Banków Polskich, Warszawa 1997.

Fazlagi

% A., Jako#% normatywna w zarz!dzaniu przedsi"biorstwami us$ugo-

wymi, Zeszyt Naukowy Wy

#szej Szko y Finansów i Bankowo$ci, Ra-

dom 2000.

Garczarczyk J., Determinanty jako#ci us$ug bankowych, „Ekonomia”

Nr 5/2002.

66

H. Wyr

"bek

Seria: Administracja i Zarz dzanie (12)2010

ZN nr 85

Garczarczyk J. (red.), Zarz!dzanie jako#ci! us$ug w bankach i zak$adach

ubezpiecze&, Akademia Ekonomiczna w Poznaniu, Pozna& 2000.

Kotler P., Marketing, Gebethner i Spó

ka, Warszawa 1994.

Leist R., Praktyczne zarz!dzanie jako#ci!, Wyd. Alfa Wero, Warszawa 1997.

Lipowski M., Marketing bankowy. Zarz!dzanie popytem i poda ! us$ug,

Wyd. UMCS, Lublin 2003.

Opolski K. (red.), Jako#% w banku. W praktyce i teorii zarz!dzania, CedeWu,

Warszawa 2000.

Pluta-Olearnik M., Marketing us$ug bankowych, PWE, Warszawa 1999.

Skrzypek E., Zarz!dzanie przez jako#%, PTE, Lublin 1993.

Skrzypek E., Ksi"ga jako#ci w przedsi"biorstwie, Wydawnictwo Annales

UMCS, 1995.

Sty

$ A. (red.), Marketing us$ug, PWE, Warszawa 2003.

Swoboda U.C., Bankowo#% detaliczna. Strategie marketingowe i procesy za-

rz!dzania, CeDeWu, Warszawa 2000.

Wierzby R. (red.), Studium bankowo#ci. Tom I, Gda&ska Akademia Banko-

wa, Gda

&sk 2001.

)urawik B., Marketing us$ug finansowych, PWN, Warszawa 2000.

Wyszukiwarka

Podobne podstrony:

Znaczenie komunikacji matka dziecko

Znaczenie komunikowania sie w zespole terapeutycznym

znaczenie komunikacji w pracy biurowej 7qubaqjlegwkmkcq7r3v2c3bxlot4htv6a2asni 7QUBAQJLEGWKMKCQ7R3V2

Znaczenie komunikacji w pracy biurowej

13 Wloszczak Szubzda A Rola i znaczenie komunikacji w rela

Znaczenie prawidłowej komunikacji w pracy technika administracji, Dokumenty- prawo i administracja

Znaczenie wspomagających metod komunikacji w pracy z uposledzonymi

Budownictwo Komunikacyjne Projekt Kolej Linia znaczenia miejscowego Kilometracja w terenie 1;250

Fiske cz2 Komunikacja Znaczenie Znak 1

Znaczenie umiejętności komunikowania się w pracy nauczyciela, Uniwersytet notatki z neta

Znaczenie dobrej komunikacji w budowaniu pozytywnej relacji pracownika agencji reklamowej z klientem

Budownictwo Komunikacyjne Projekt Kolej Linia znaczenia miejscowego Niwelacja Terenu A4 czysty a

Budownictwo Komunikacyjne Projekt Kolej Linia znaczenia miejscowego Przekrój Normalny Toru

Budownictwo Komunikacyjne Projekt Kolej Linia znaczenia miejscowego Niwelacja Terenu (2) A4

Komunikacja multimedialna [ teoria], komunikacja multimedialna, Znaczenie kompresji obrazów cyfrowyc

Budownictwo Komunikacyjne Projekt Kolej Linia znaczenia miejscowego Niwelacja Terenu A4 czysty a

więcej podobnych podstron