29

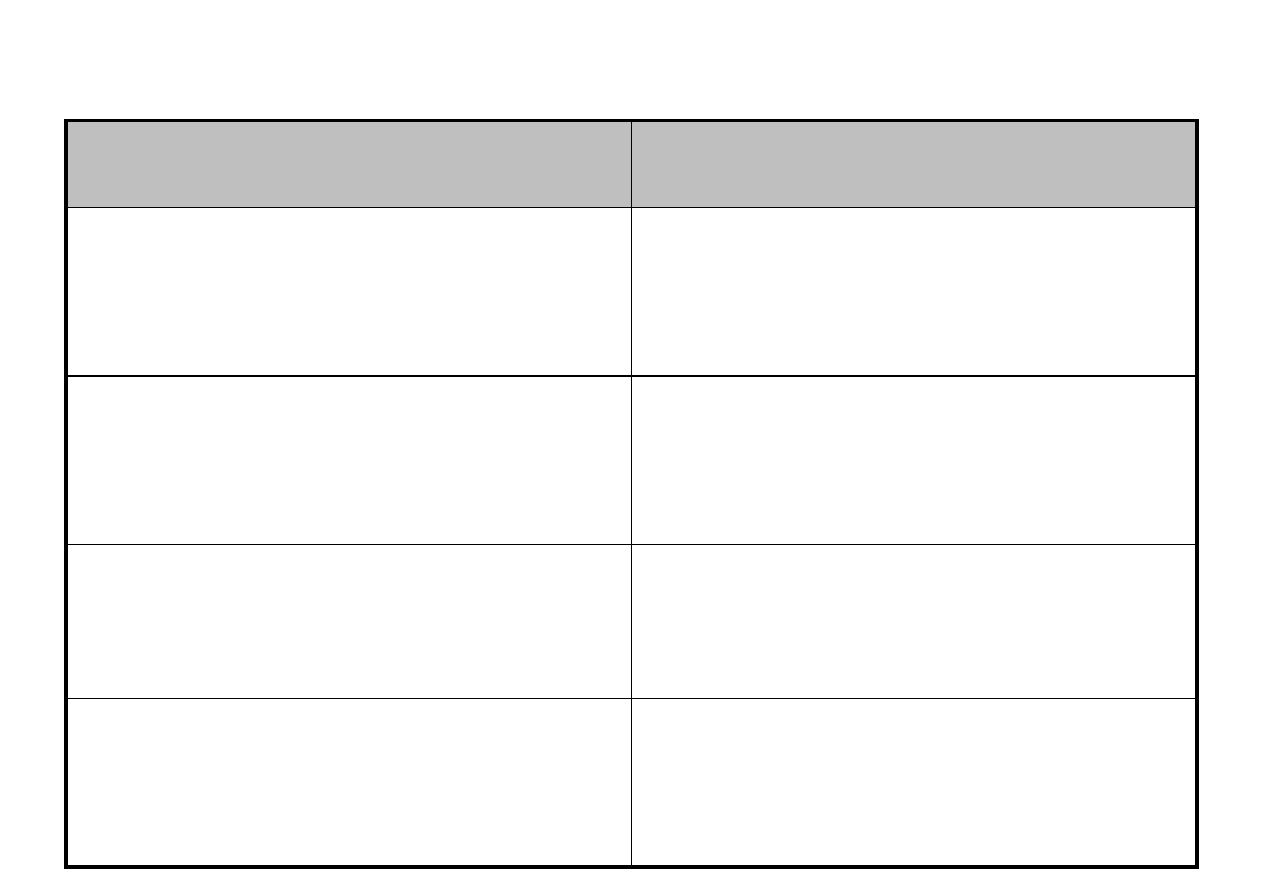

Audyt operacyjny a audyt finansowy - różnice

Audyt operacyjny

Audyt finansowy

Koncentruje się na badaniu

oszczędności, wydajności i

skuteczności

Koncentruje się na badaniu

z g o d n o ś c i z r e g u ł a m i

rachunkowości

Jego wyniki wykorzystuje się

do poprawy przyszłych działań

Ma charakter atestacyjny;

potwierdza określony stan

rzeczy

Trudno znaleźć obiektywne

kryteria

Kryteria są określone w

regułach postępowania

Z a l e c e n i a s t a n o w i ą

n a j i s t o t n i e j s z ą c z ę ś ć

sprawozdania

Opinia stanowi najistotniejszą

część sprawozdania

30

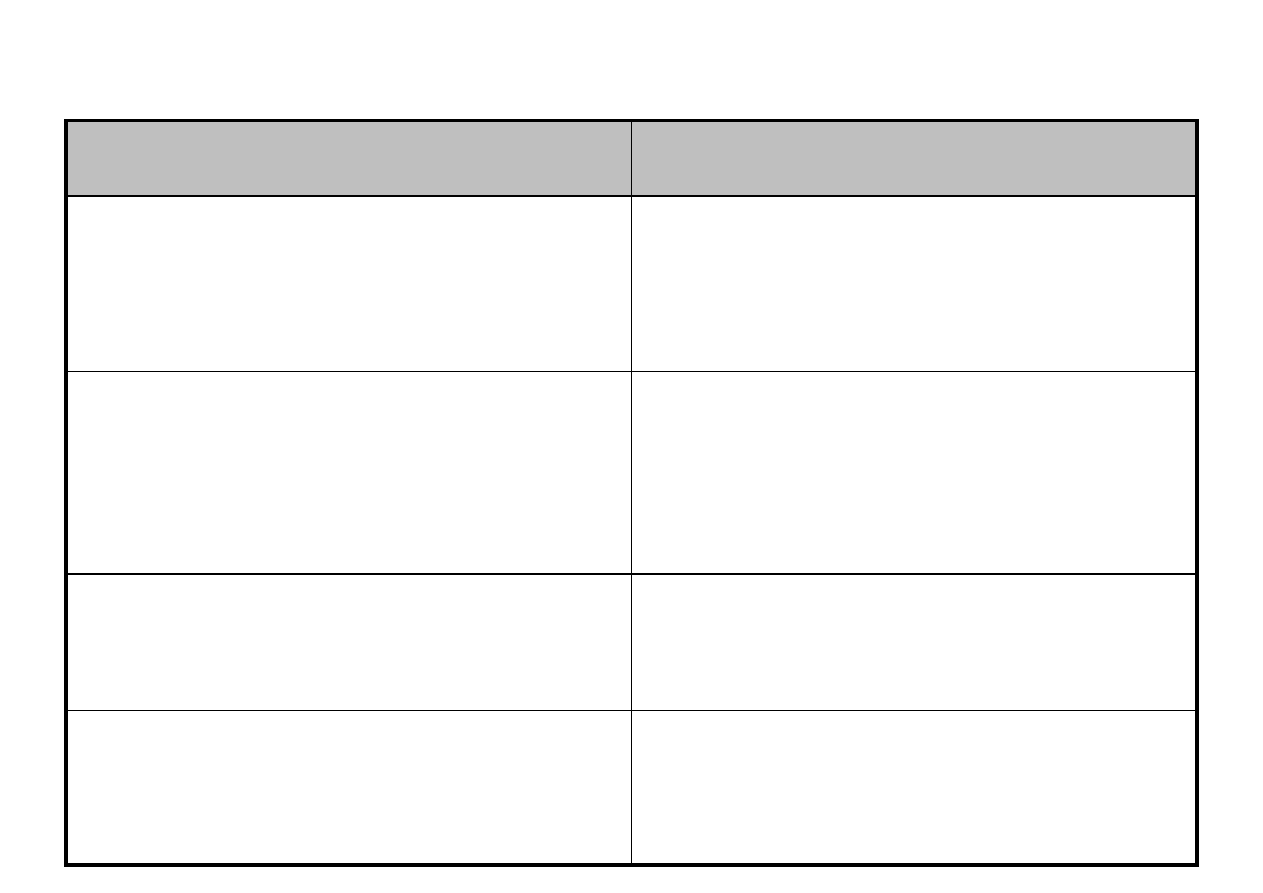

Audyt operacyjny a audyt finansowy – różnice

(cd.)

Audyt operacyjny

Audyt finansowy

Wykorzystuje wszystkie dostępne

źródła pomocne do ustalania

dowodów

Wykorzystuje różne źródła, ale

ostateczną podstawą są dowody

księgowe

O c e n a s y s t e m u k o n t r o l i

wewnętrznej jest celem samym w

sobie

O c e n a s y s t e m u k o n t r o l i

wewnętrznej jest dodatkiem do

o c e n y w i a r y g o d n o ś c i

sprawozdania finansowego

M o ż e b y ć d z i a ł a n i e m

ukierunkowanym na przyszłość

Jest działaniem ex post

Sprawdza nie tylko formalną

ścieżkę podejmowania decyzji, ale

również jej racjonalność

Z reguły nie koncentruje się na

racjonalności

31

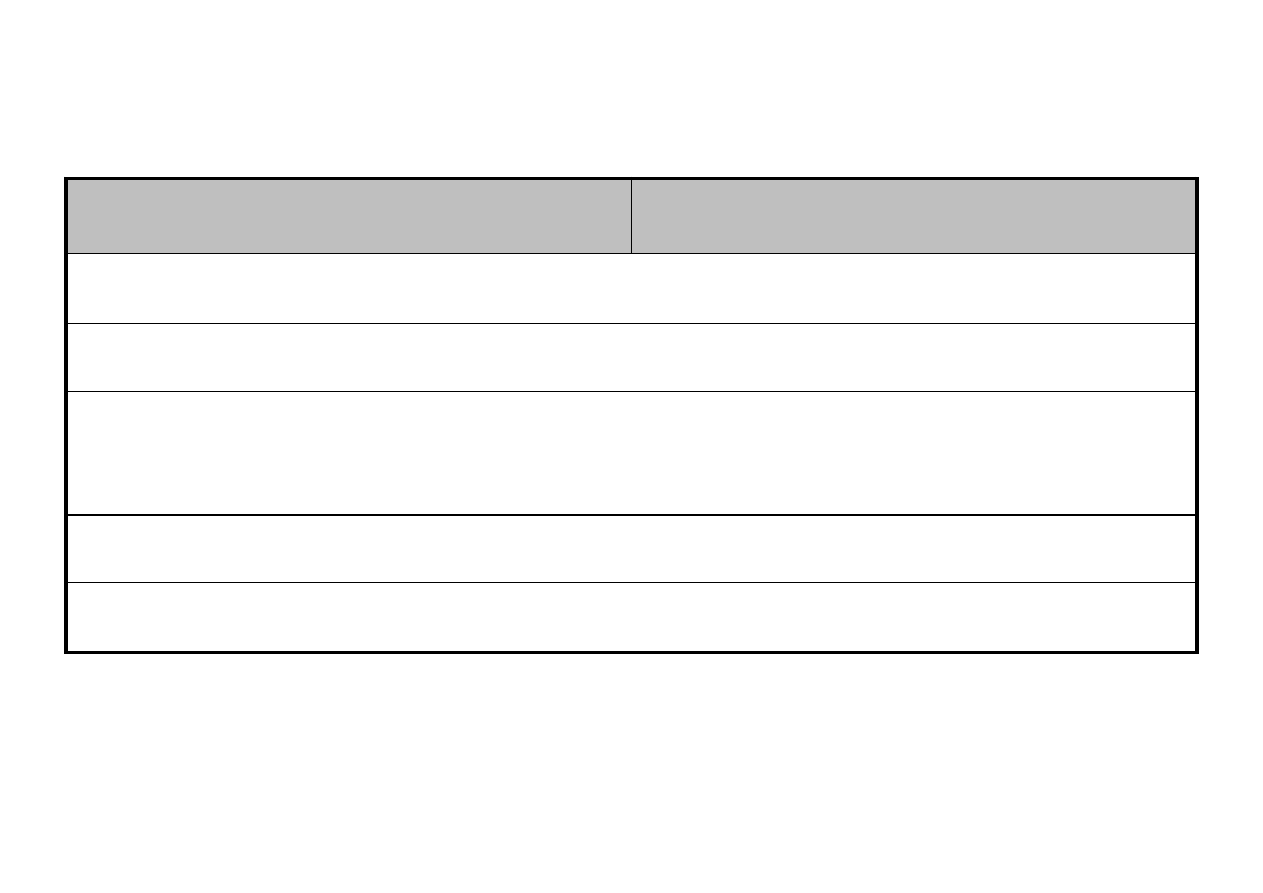

Audyt operacyjny a audyt finansowy -

podobieństwa

Audyt operacyjny

Audyt finansowy

Są działaniami o charakterze zapewniającym

Wykorzystują te same techniki i narzędzia

Powinny być niezależne od osób odpowiedzialnych za

badany obszar

Profil audytorów jest podobny

Proces badania jest podobny

32

Z g o d n i e z w y t y c z n y m i d o

s t a n d a r d ó w I I A i s t n i e j e 5

podstawowych zadań kontroli

wewnętrznej:

●

Ochrona informacji,

●

Wypełnienie wymagań prawnych,

●

Ochrona majątku,

●

Racjonalne wykorzystanie zasobów,

●

Z a p e w n i e n i e r e a l i z a c j i c e l ó w

wyznaczonych przez kierownictwo.

33

Ochrona informacji polega na

ochronie wiarygodności i integralności

informacji.

R e a l i z o w a n a j e s t p o p r z e z

g r o m a d z e n i e i u t r z y m y w a n i e

wiarygodnych danych finansowych i

administracyjnych oraz rzetelne ich

p r e z e n t o w a n i e w t e r m i n o w o

składanych raportach.

34

Wypełnienie wymagań prawnych

polega na weryfikowaniu i pilnowaniu

zgodności działań podejmowanych

przez dany podmiot z:

●

Ustawami np. z ustawą Prawo bankowe,

●

Aktami wykonawczymi np. rozporządzeniami

ministra finansów,

●

Regulacjami branżowymi np. rekomendacjami

Komisji Nadzoru Bankowego,

●

Umowami np. kontraktami na kredyty

konsorcjalne, czy kontraktami regulującymi

outsourcing niektórych czynności.

35

O c h r o n a m a j ą t k u p o l e g a n a

fizycznym zabezpieczeniu zasobów

p o d m i o t u p r z e d u t r a t ą ,

m a r n o t r a w s t w e m , n a d u ż y c i a m i ,

błędnym zastosowaniem etc.

36

Racjonalne wykorzystanie zasobów

polega na promowaniu prawidłowych,

oszczędnych, wydajnych i skutecznych

działań oraz produktów i usług o

wysokiej jakości, zgodnie z założeniami

danego podmiotu.

37

Zapewnienie realizacji celów

wyznaczonych przez kierownictwo.

Wyszukiwarka

Podobne podstrony:

2010 08 11 16 29 37

29-37 mini, SPRAWOZDANIA czyjeś

2010 08 11 16 29 37

Rozdziały 29 37 Nocna Łowczyni 5

03 1993 29 37

Fizjologia 29 37 Jacek

2010 08 11 16 29 37

Anga Sutta o kwestii SN.37.29, Kanon pali -TEKST (różne zbiory)

255 Dyrektywa Rady 1999 37 WE z dnia 29 kwietnia 1999 r w sprawie dokumentów rejestracyjnych pojazdó

2010 01 29 12 40 37 01(1)

29 Jan Potocki, Rękopis znaleziony w Saragossie, DZIEŃ 35, 36, 37, 38, 39, 40, 41, 42

chodn 29 30 37 38

29 Zdolność pracownicza

KOMPLEKSY POLAKOW wykl 29 03 2012

6 Wielki kryzys 29 33 NSL

2Ca 29 04 2015 WYCENA GARAŻU W KOSZTOWEJ

więcej podobnych podstron