Test Nowy Egzamin Zawodowy - TECHNIK RACHUNKOWOŚCI - PAŹDZIERNIK 2013

(kwalifikacja A.36 - Prowadzenie rachunkowości)

1. Środki trwałe podlegają inwentaryzacji

a)

raz na dwa lata

b)

raz do roku.

c)

co cztery lata.

d)

na koniec roku obrotowego.

2. Zatwierdzone sprawozdanie finansowe powinno być przechowywane

a)

10 lat.

b)

5 lat.

c)

trwale.

d)

1 rok.

3. Przedsiębiorstwo przyjęło do eksploatacji samochód osobowy o wartości początkowej 60 000 zł. Stopa

amortyzacji wynosi 20%. Ile wynosi kwota amortyzacji miesięcznej, liczona metodą liniową?

a)

3 000 zł

b)

2 000 zł

c)

1 000 zł

d)

6 000 zł

4. Kapitałem powierzonym w spółce z ograniczoną odpowiedzialnością jest kapitał

a)

zasobowy.

b)

zapasowy.

c)

zakładowy.

d)

rezerwowy.

5. W przedsiębiorstwie transportowym kalkulację kosztów jednostkowych produkcji przeprowadza się

metodą

a)

doliczeniową zleceniową.

b)

doliczeniową asortymentową.

c)

podziałową prostą

d)

podziałową współczynnikową.

6. Aktywa pieniężne, papiery wartościowe podlegają inwentaryzacji

a)

na koniec roku obrotowego.

b)

raz na kwartał.

c)

na koniec roku kalendarzowego.

d)

raz do roku

7. Konto księgowe to

a)

urządzenie służące ewidencji operacji gospodarczych.

b)

zestawienie wszystkich składników bilansu.

c)

urządzenie ujmujące stany zapasów aktywów i pasywów.

1

d)

zestawienie wszystkich składników aktywów i pasywów.

8. Konta wynikowe charakteryzują się tym, że

a)

otwierane są za pomocą sald początkowych.

b)

wykazują salda końcowe.

c)

odzwierciedlane są bezpośrednio w bilansie.

d)

nie są otwierane saldami początkowymi.

9. Raport kasowy jest dokumentem

a)

zewnętrznym.

b)

pierwotnym.

c)

wtórnym.

d)

magazynowym.

10. Na czym polega zasada podwójnego zapisu?

a)

Każdą operację gospodarczą należy zapisać na dwóch kontach.

b)

Każdą operację gospodarczą należy zapisać w takich samych kwotach, na dwóch kontach.

c)

Każda operację gospodarczą należy zapisać w takich samych kwotach, na dwóch kontach po dwóch

różnych stronach.

d)

Każdą operację gospodarczą należy zapisać w takich samych kwotach, na dwóch różnych kontach,

jednym aktywów, drugim pasywów.

11. Pasywami są

a)

zobowiązania długoterminowe.

b)

należności długoterminowe.

c)

inwestycje długoterminowe.

d)

inwestycje krótkoterminowe.

12. Zasada inwentaryzacji polegająca na dokładnym ustaleniu stanu faktycznego składników in wenta

ryzowanych drogą identyfikowania nazwy, symbolu, ceny i ilości w jednostkach naturalnych to zasada

a)

dokładności.

b)

zaskoczenia.

c)

jednokrotności.

d)

kompletności.

13. Do aktywów trwałych zalicza się:

a)

inwestycje krótkoterminowe, zapasy, krótkoterminowe rozliczenia międzyokresowe.

b)

rzeczowe aktywa trwałe, inwestycje długoterminowe, wartości niematerialne i prawne.

c)

należności długoterminowe, inwestycje długoterminowe, należności krótkoterminowe.

d)

wartości niematerialne i. prawne, należności krótkoterminowe, inwestycje krótkoterminowe.

14. Ustalone podczas inwentaryzacji różnice inwentaryzacyjne:

- nadwyżka produktu A 100 szt. po 15 zł/szt.

- niedobór produktu B 80 szt. po 12 zł/szt.

Komisja inwentaryzacyjna, po analizie stwierdzonych różnic inwentaryzacyjnych, podjęła decyzję o

skompensowaniu różnic. Wartość kompensaty będzie wynosić

2

a)

1 500 zł

b)

540 zł

c)

960 zł

d)

2 460 zł

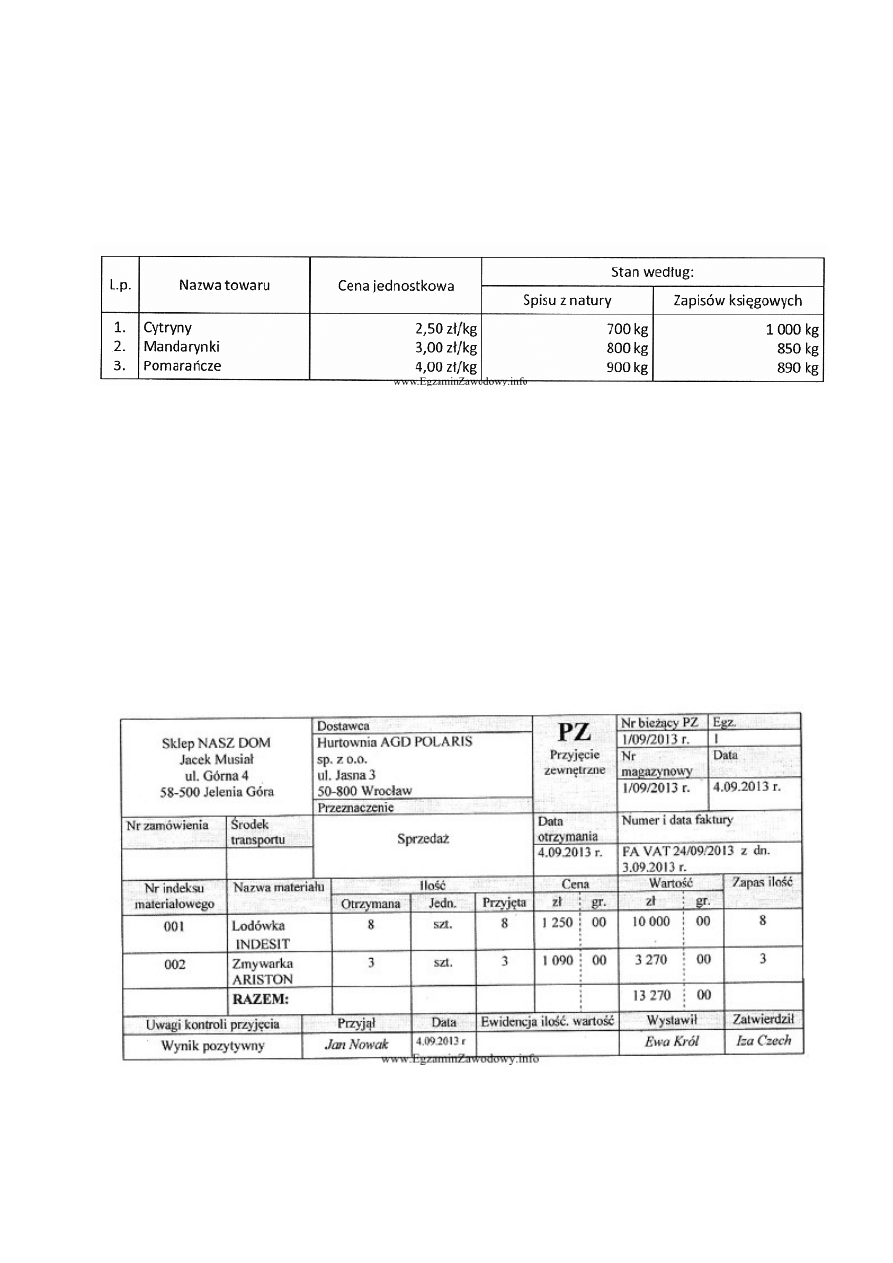

15. W tabeli zamieszczono wyniki inwentaryzacji przeprowadzonej w hurtowni owoców. Ustal na podstawie

danych w tabeli wartość różnic inwentaryzacyjnych.

a)

Nadwyżka cytryn 750 zł, niedobór mandarynek 150 zł, niedobór pomarańczy 40 zł.

b)

Niedobór cytryn 750 zł, niedobór mandarynek 350 zł, nadwyżka pomarańczy 40 zł.

c)

Nadwyżka cytryn 750 zł, nadwyżka mandarynek 150 zł, niedobór pomarańczy 40 zł.

d)

Niedobór cytryn 750 zł, nadwyżka mandarynek 150 zł, nadwyżka pomarańczy 40 zł.

16. Środki pieniężne w kasie inwentaryzuje się metodą

a)

uzgadniania sald kont pasywów.

b)

uzgadniania sald kont aktywów.

c)

spisu z natury.

d)

weryfikacji odpowiednich dokumentów.

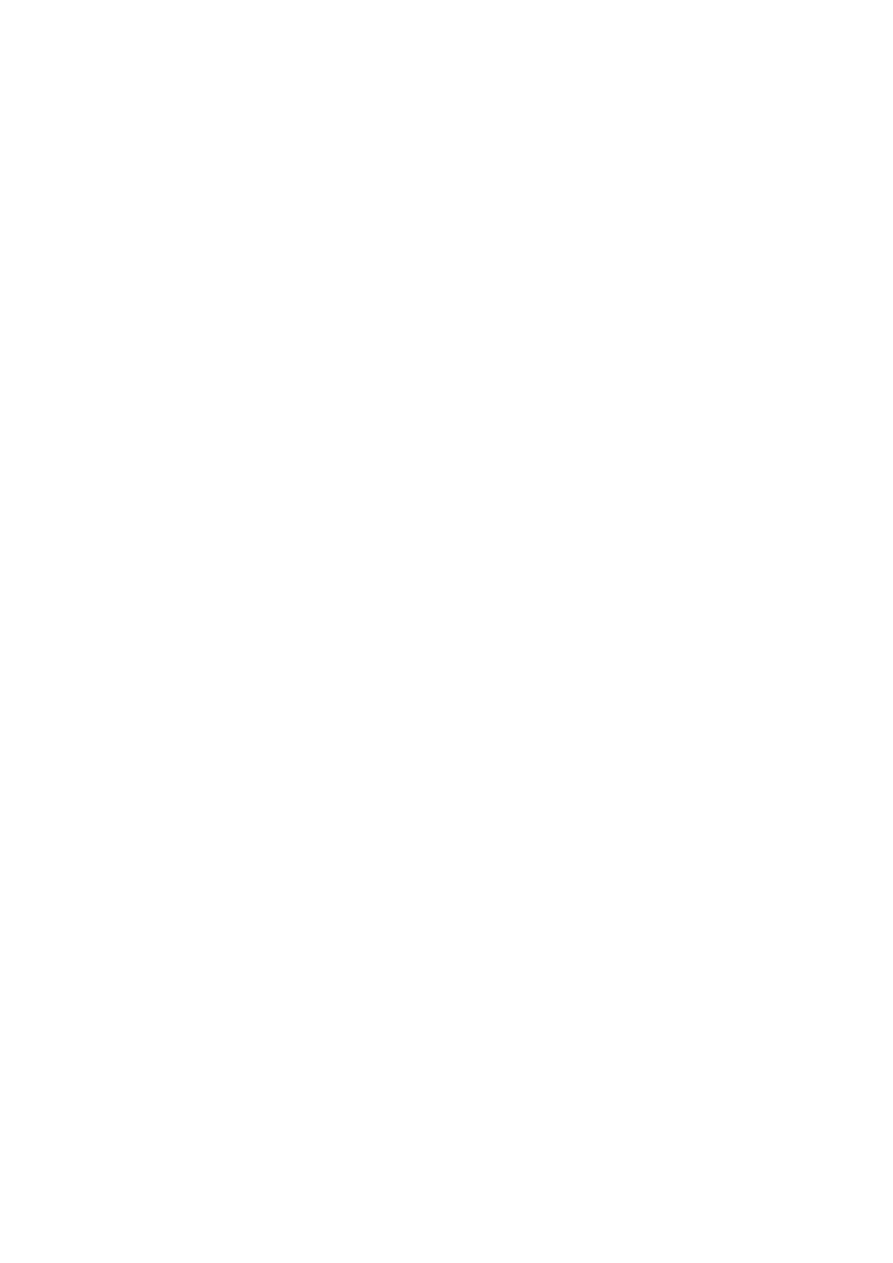

17. Które składniki aktywów w Sklepie NASZ DOM ulegną zmianie po zaksięgowaniu przedstawionego

dowodu księgowego?

a)

Wyroby gotowe.

b)

Materiały.

c)

Środki trwałe.

d)

Towary.

3

18. Zgodnie z ustawą o rachunkowości księgi rachunkowe otwiera się

a)

na początku każdego roku kalendarzowego.

b)

na początku każdego miesiąca.

c)

w dniu rozpoczęcia działalności.

d)

z okazji nadania firmie identyfikacji podatkowej.

19. Które błędy pozwala wykryć zestawienie obrotów i sald?

a)

Dwukrotne zaksięgowanie tej samej operacji.

b)

Zaksięgowanie operacji tylko na jednym koncie.

c)

Zaksięgowanie operacji na niewłaściwych kontach.

d)

Zaksięgowanie operacji wielokrotnie lub jej pominięcie.

20. Niedobory niezawinione, naturalne są spowodowane

a)

brakiem księgowań protokołów likwidacyjnych.

b)

fizyko-chemicznymi właściwościami niektórych zapasów

c)

pomyłkami w ewidencji księgowej i magazynowej.

d)

zdarzeniami losowymi.

21. Grunty podlegają inwentaryzacji metodą

a)

ustalenie stanu wynikającego z ksiąg rachunkowych.

b)

potwierdzenia sald przez kontrahentów.

c)

porównania danych ksiąg rachunkowych z odpowiednimi dokumentami.

d)

spisu z natury.

22. Obliczone wielkości wskaźników płynności finansowej informują

a)

o możliwości spłaty krótkoterminowych zobowiązań.

b)

o efektywności działalności jednostki.

c)

o szybkości rotacji zapasów.

d)

o możliwości spłaty długoterminowych zobowiązań.

23. Wartością początkową zakupionej maszyny wymagającej montażu jest jego

a)

wartość rynkowa.

b)

wartość godziwa.

c)

cena nabycia.

d)

koszt wytworzenia.

24. Formą rozliczeń bezgotówkowych jest

a)

weksel własny.

b)

czek gotówkowy.

c)

dowód wpłaty na rachunek bankowy.

d)

dowód wpłaty, kasa przyjmie.

25. W wariancie kalkulacyjnym ustalania wyniku finansowego salda kont kosztów układu rodzajowego

przenoszone są na stronę

a)

Ct konta Rozliczenie kosztów

4

b)

Ct konta Wynik finansowy

c)

Dt konta Wynik finansowy

d)

Dt konta Rozliczenie kosztów

26. Księgi rachunkowe przechowuje się przez

a)

1 rok.

b)

2 lata.

c)

5 lat.

d)

10 lat.

27. Formą pieniężnych rozliczeń gotówkowych jest

a)

czek rozrachunkowy.

b)

akredytywa.

c)

polecenie przelewu.

d)

czek gotówkowy.

28. Zestawienie obrotów i sald wszystkich kont pomocniczych sporządza się na

a)

koniec każdego miesiąca.

b)

dzień zamknięcia ksiąg rachunkowych.

c)

koniec każdego kwartału.

d)

koniec każdego roku.

29. Koszty wytworzenia produktu obejmują koszty

a)

bezpośrednie i koszty pośrednie uzasadnione.

b)

bezpośrednie i koszty ogólnego zarządu.

c)

będące konsekwencją niewykorzystania zdolności produkcyjnych.

d)

pozostające w pośrednim związku z wytwarzanym produktem.

30. Który element powinien zawierać dowód księgowy?

a)

Miejsce wysłania dowodu.

b)

Określenie rodzaju dowodu.

c)

Numer dziennika nadawczego.

d)

Imię i nazwisko właściciela jednostki wystawiającej.

31. Do ewidencji kosztów zużycia środków trwałych służą konta księgowe

a)

Amortyzacja i Umorzenie środków trwałych

b)

Amortyzacja i Rozliczenie kosztów

c)

Umorzenie środków trwałych i Środki trwałe

d)

Amortyzacja i Środki trwale

32. Stosowanie stoma czerwonego jako sposobu poprawiania błędnego zapisu księgowego powoduje, że

konto wykazuje

a)

zawyżone obroty i zawyżone saldo.

b)

zaniżone obroty i prawidłowe saldo.

c)

zawyżone obroty i prawidłowe saldo.

d)

prawidłowe obroty i prawidłowe saldo.

5

33. Kalkulacja wynikowa sporządzana jest

a)

na podstawie faktycznie poniesionych kosztów pośrednich.

b)

przed rozpoczęciem produkcji wyrobu (usługi).

c)

po zakończeniu produkcji wyrobu (usługi).

d)

na podstawie planowanych norm zużycia produktów i materiałów.

34. Dowodem księgowym jest

a)

umowa kredytowa.

b)

oferta handlowa.

c)

umowa o pracę.

d)

wyciąg bankowy.

35. Przy księgowaniu na kontach pomocniczych obowiązuje zasada

a)

równowagi bilansowej.

b)

podwójnego zapisu.

c)

łączenia kont.

d)

powtarzalnego zapisu.

36. Zgodnie z ustawą o rachunkowości księgi rachunkowe zamyka się na

a)

koniec roku kalendarzowego.

b)

koniec kwartału.

c)

dzień zakończenia działalności.

d)

koniec miesiąca.

37. Do dowodów księgowych służących ewidencji środków trwałych należą:

a)

Pz - przyjęcie zewnętrzne, OT - przyjęcie środka trwałego.

b)

PK - polecenie księgowania, Mm - przesunięcie międzymagazynowe.

c)

Wz - wydanie na zewnątrz, PT - nieodpłatne przejęcie przekazanie środka trwałego.

d)

MT - zmiana miejsca użytkowania środka trwałego, LT - likwidacja środka trwałego.

38. Amortyzacją środków trwałych nazywa się

a)

sukcesywne pomniejszanie się wartości początkowej środka trwałego o kwotę zużycia.

b)

wyrażone w pieniądzu zużycie środków trwałych wliczone w koszty.

c)

zmniejszenie wartości środków trwałych na skutek ich zużycia lub zniszczenia.

d)

różnicę między wartością bieżącą środka trwałego a jego dotychczasowym umorzeniem.

39. Który z elementów sprawozdania finansowego przedsiębiorstwo może wykorzystać do zbadania

struktury aktywów i pasywów?

a)

Bilans.

b)

Rachunek zysków i strat.

c)

Rachunek zmian w kapitale własnym.

d)

Rachunek przepływów pieniężnych

39. Który z elementów sprawozdania finansowego przedsiębiorstwo może wykorzystać do zbadania

struktury aktywów i pasywów?

6

a)

Bilans.

b)

Rachunek zysków i strat.

c)

Rachunek zmian w kapitale własnym.

d)

Rachunek przepływów pieniężnych.

7

Wyszukiwarka

Podobne podstrony:

zezwolenie okresowe 2013 dn id Nieznany

JEZYK POLSKI PR 2013 KLUCZ id 2 Nieznany

losowanie warstwowe teoria id 2 Nieznany

plan lekcji 2012 2013 nowy id 3 Nieznany

3 Karta podatkowa 2013 stu id Nieznany (2)

cw 3, Analiza piwa (teoria) id Nieznany

zezwolenie okresowe 2013 dn id Nieznany

28 04 2013 cw id 31908 Nieznany

8 lect8 2013 stud id 46719 Nieznany (2)

Ochrona teoria id 330276 Nieznany

Mierzenie teoria 2 id 299961 Nieznany

kudtba teoria id 253533 Nieznany

07 05 2013 odwiert (1)id 6788 Nieznany

polimery teoria id 371571 Nieznany

25 3 2013 traduction id 31052 Nieznany (2)

letni 2013 I e kolo id 267392 Nieznany

filtracja teoria id 170991 Nieznany

28 10 2013 Geografia id 31910 Nieznany (2)

więcej podobnych podstron