Rachunkowość zarządcza – kalkulacja podziałowa prosta

Lista 1

Zad. 1.

Stan kosztów przedsiębiorstwa produkcyjnego przy pełnym wykorzystaniu zdolności

produkcyjnych na koniec miesiąca jest następujący:

1. materiały bezpośrednie z narzutami

50.000 zł

2. płace bezpośrednie i narzuty na płace

20.000 zł

3. koszty wydziałowe

10.000 zł

4. koszty ogólnego zarządu

8.000 zł

razem

88.000 zł

Przedsiębiorstwo wyprodukowało w ciągu miesiąca 1000 szt. Wyrobów gotowych. Produkcja

nie zakończona nie występuje. Obliczyć jednostkowy koszt wytworzenia wyrobu.

Zad.2.

Dane o produkcji w miesiąc wrześniu:

•

Produkcja na początku września

0 szt.

•

Liczba produktów przekazanych do magazynu 20 000 szt.

Koszty: ( w zł.)

•

Materiały bezpośrednie 60 000

•

Robocizna bezpośrednia 40 000

•

Koszty wydziałowe 30 000

Oblicz koszt wytworzenia jednostki produktu.

Zad.3.

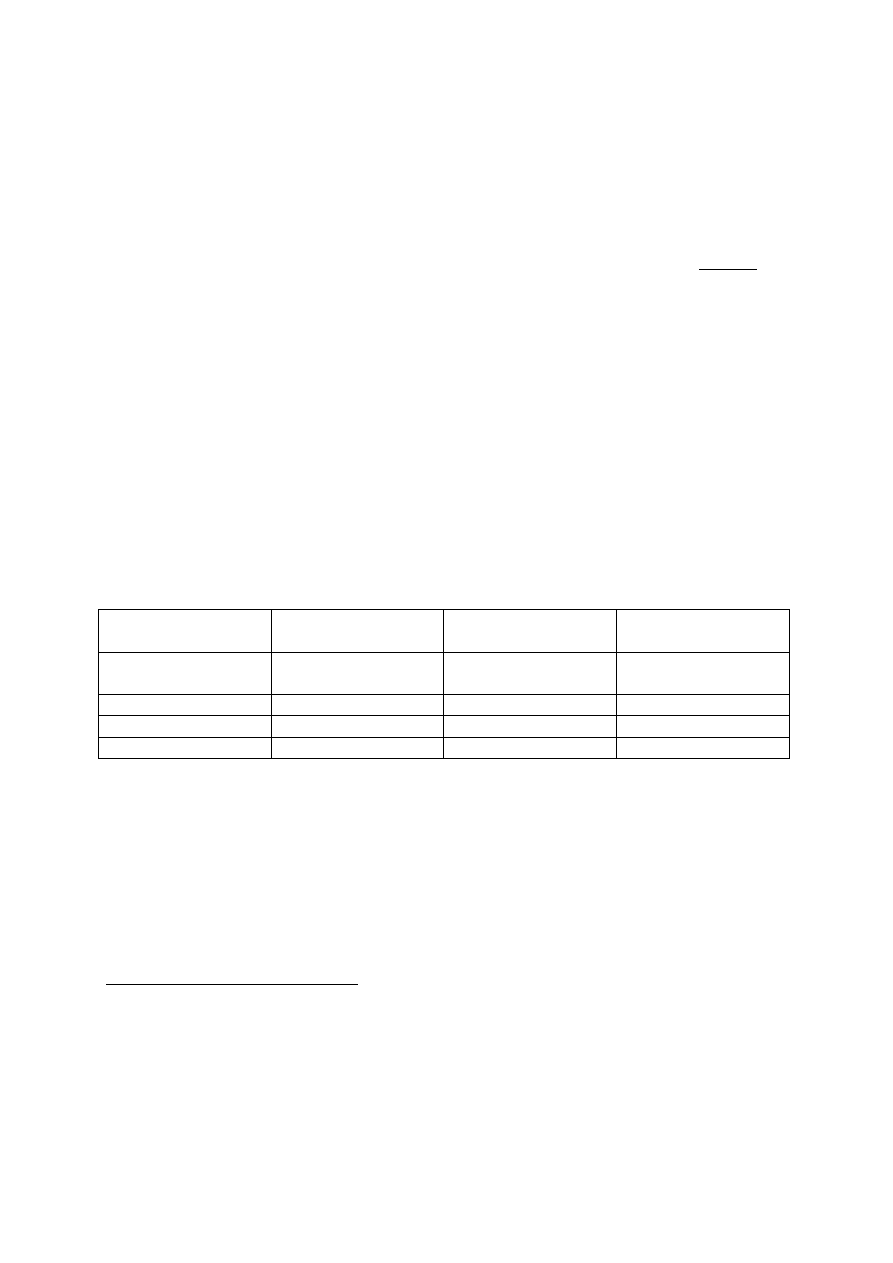

Pozycje

kalkulacyjne

Poniesione koszty

produkcji (zł)

Ilość produkcji

(szt.)

Koszt jednostykowy

Materiały

bezpośrednie

2500

100

Płace bezpośrednie

1000

100

Koszty wydziałowe

1500

100

razem

5000

100

Zad. 4.

Stan kosztów przedsiębiorstwa produkcyjnego przy pełnym wykorzystaniu zdolności

produkcyjnych na koniec miesiąca jest następujący:

1. materiały bezpośrednie

1 000 zł

2. płace bezpośrednie

700 zł

3. koszty wydziałowe

500 zł

razem

2 200 zł

W bieżącym miesiącu wytworzono 80 sztuk jednorodnych wyrobów gotowych oraz 40 sztuk

półfabrykatów, które z punktu widzenia poniesionych kosztów produkcji przerobiono w 50%

w stosunku do wyrobów gotowych.

Produkcję nie zakończoną (półfabrykaty) wyceniono według kosztu planowanego, uzyskując

następujący koszt jej wytworzenia – według poszczególnych pozycji kalkulacji kosztów:

1. materiały bezpośrednie

200 zł

2. płace bezpośrednie

140 zł

3. koszty wydziałowe

100 zł

razem

440 zł

Skalkulować koszt wytworzenia wyrobów gotowych i produkcji nie zakończonej na koniec

miesiąca.

Rachunkowość zarządcza – kalkulacja podziałowa prosta

Lista 1

Zad 5. Jednostka gospodarcza prowadząca działalność wytwórczą poniosła w bieżącym

miesiącu następujące koszty w układzie kalkulacyjnym:

1. materiały bezpośrednie

5000 zł

2. płace bezpośrednie

2000 zł

3. koszty wydziałowe

3000 zł

Dane ilościowe o produkcji:

1.

Przekazano do magazynu 900 szt. wyrobów gotowych.

2.

Stan końcowy produkcji nie zakończonej stanowił 200 szt. produktów

zaawansowanych z punktu widzenia poniesionych kosztów w 50%

Skalkulować koszt wytworzenia wyrobów gotowych i produkcji nie zakończonej na koniec

miesiąca.

Zad.6.

Jednostka gospodarcza prowadząca działalność wytwórczą poniosła w bieżącym miesiącu

następujące koszty w układzie kalkulacyjnym:

1. materiały bezpośrednie

10300 zł

2. płace bezpośrednie

3200 zł

3. koszty wydziałowe

4800 zł

Dane ilościowe o produkcji:

Przekazano do magazynu 500 szt. wyrobów gotowych.

Stan końcowy produkcji nie zakończonej stanowił 100 szt. produktów zaawansowanych w

różnym stopniu. W zakładowym planie kont przyjęto zasadę wyceny produkcji nie

zakończonej w wysokości kosztu planowanego. Po dokonaniu takiej wyceny otrzymano

planowany koszt wytworzenia produkcji nie zakończonej w następującej wysokości:

1. materiały bezpośrednie

300 zł

2. płace bezpośrednie

200 zł

3. koszty wydziałowe

300 zł

razem

800 zł

Skalkulować koszt wytworzenia wyrobów gotowych i produkcji nie zakończonej na koniec

miesiąca.

Zad. 7

W okresie sprawozdawczym wyprodukowano 1000 ton wyrobów gotowych i 200 ton

półfabrykatów, przerobionych w 50% z punktu widzenia poniesionych kosztów przerobu.

Jednostka gospodarcza prowadząca działalność wytwórczą poniosła w bieżącym miesiącu

następujące koszty w układzie kalkulacyjnym:

1. materiały bezpośrednie

96 000 zł

2. płace bezpośrednie

33 000 zł

3. koszty wydziałowe

16 500 zł

razem

145 500 zł

Skalkulować koszt wytworzenia wyrobów gotowych i produkcji nie zakończonej na koniec

miesiąca.

Rachunkowość zarządcza – kalkulacja podziałowa prosta

Lista 1

Zad. 8.

Jednostka gospodarcza prowadząca działalność wytwórczą poniosła w bieżącym miesiącu

następujące koszty w układzie kalkulacyjnym:

1. materiały bezpośrednie

24 000 zł

2. płace bezpośrednie

2200 zł

3. koszty wydziałowe

3300 zł

Materiały wydawane są w całości z chwilą rozpoczęcia produkcji wyrobów.

Dane ilościowe o produkcji:

1.

Przekazano do magazynu 1000 szt. wyrobów gotowych.

2.

Remanent końcowy robót w toku stanowił 200 sztuk wyrobów przerobionych w

50% z punktu widzenia kosztów przerobu

Skalkulować koszt wytworzenia wyrobów gotowych i produkcji nie zakończonej na koniec

miesiąca.

Zad.9.

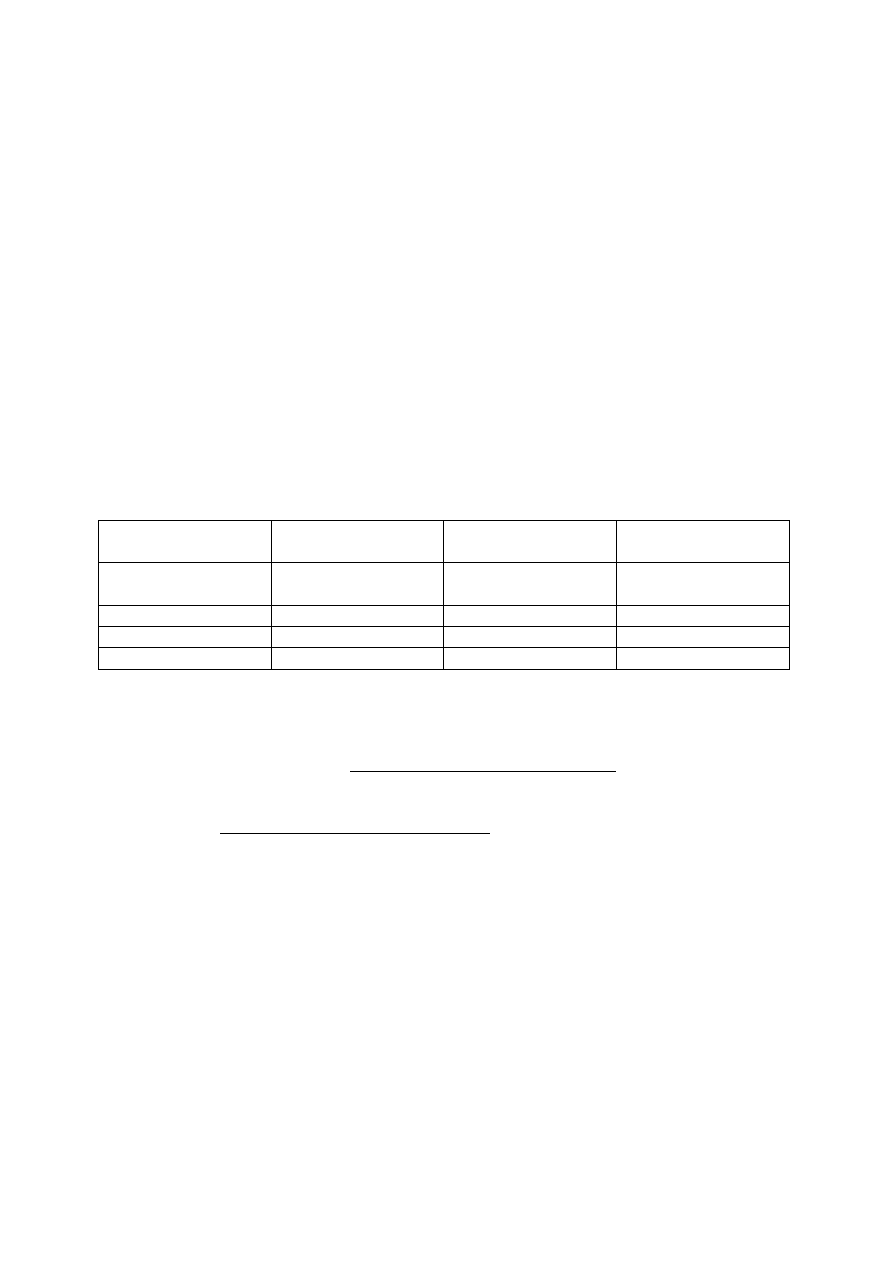

Na koncie „produkcja podstawowa” po rozliczeniu produkcji pomocniczej i kosztów

wydziałowych zostały zarejestrowane następujące koszty:

Pozycje

kalkulacyjne

Koszty remanentu

początkowego (Rp)

Koszty okresu

(Ko)

Razem

(Rp+Ko)

Materiały

bezpośrednie

630

800

1430

Płace bezpośrednie

180

350

530

Koszty wydziałowe

150

280

430

razem

960

1430

2390

Dane ilościowe o produkcji:

1.

Remanent początkowy produkcji nie zakończonej wynosi 50 sztuk wyrobów

przerobionych w 60% z punktu widzenia kosztów przerobu

2.

Przekazano do magazynu 90 szt. wyrobów gotowych.

3.

Remanent końcowy produkcji w toku stanowi 40 sztuk wyrobów przerobionych w

25% z punktu widzenia kosztów przerobu

4.

Materiały wydawane są do produkcji w całości z chwilą jej rozpoczęcia.

Ustal wielkość produkcji w bieżącym okresie oraz koszt wytworzenia wyrobów rozpoczętych

i zakończonych w bieżącym miesiącu.

Należy ustalić:

1.

koszt wytworzenia produkcji zakończonej:

a.

rozpoczętej i zakończonej w bieżącym miesiącu

b.

rozpoczętej w poprzednim okresie i zakończonej w bieżącym miesiącu

c.

przeciętny koszt wytworzenia wyrobów gotowych przekazanych do magazynu

w bieżącym miesiącu

2.

koszt wytworzenia produkcji nie zakończonej na koniec miesiąca (remanent końcowy)

Rachunkowość zarządcza – kalkulacja podziałowa prosta

Lista 1

Zad. 10.

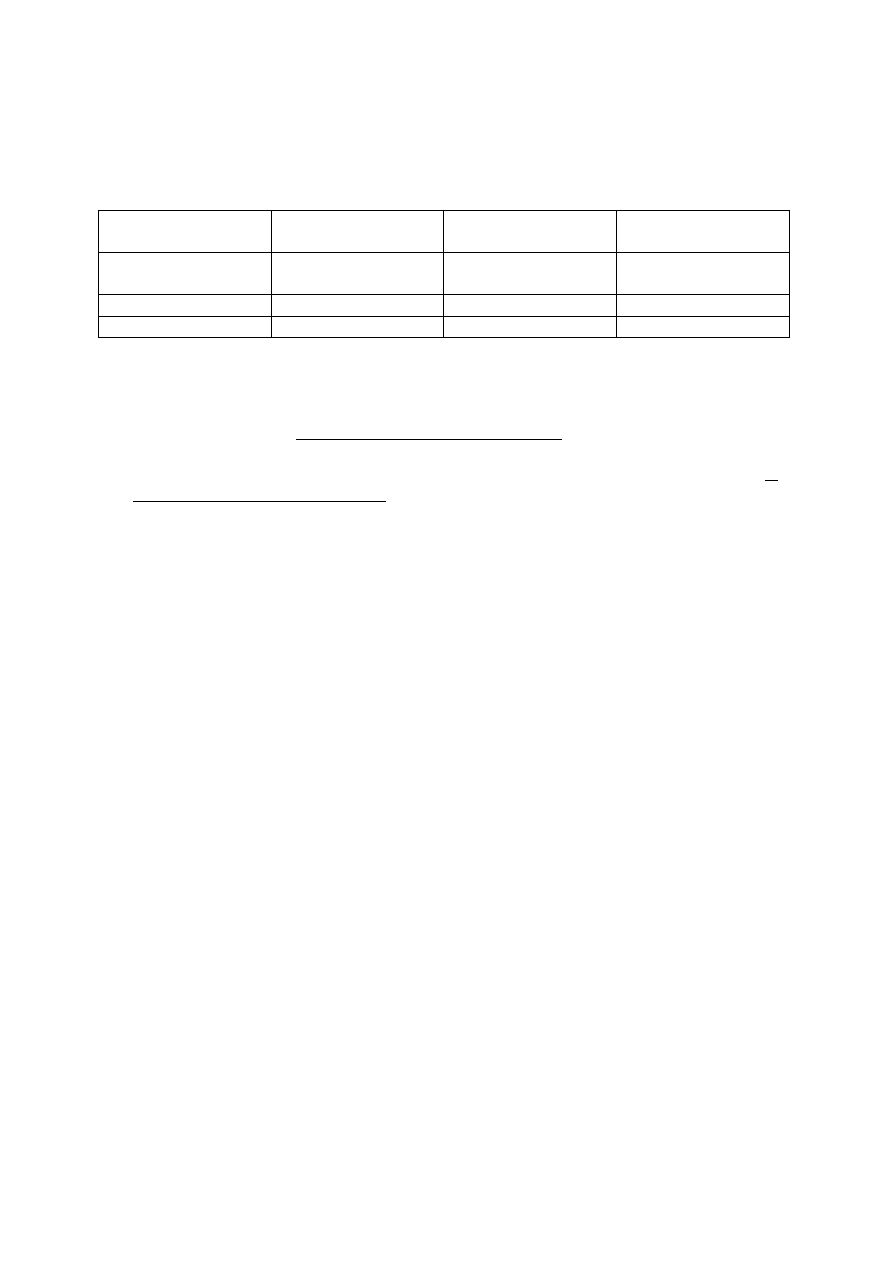

Na koncie „produkcja podstawowa” po rozliczeniu produkcji pomocniczej i kosztów

wydziałowych zostały zarejestrowane następujące koszty:

Pozycje

kalkulacyjne

Koszty remanentu

początkowego (Rp)

Koszty okresu

(Ko)

Razem

(Rp+Ko)

Materiały

bezpośrednie

240

1300

1540

Koszty przerobu

250

2200

2450

razem

490

3500

3990

Dane ilościowe o produkcji:

1.

Remanent początkowy produkcji nie zakończonej wynosi 20 sztuk wyrobów

przerobionych w 50% z punktu widzenia kosztów przerobu

2.

Przekazano do magazynu 100 szt. wyrobów gotowych.

3.

Remanent końcowy produkcji w toku stanowi 50 sztuk wyrobów przerobionych w 40% z

punktu widzenia kosztów przerobu

4.

Materiały wydawane są do produkcji w całości z chwilą jej rozpoczęcia.

Należy ustalić:

1.

koszt wytworzenia produkcji zakończonej:

a.

rozpoczętej i zakończonej w bieżącym miesiącu

b.

rozpoczętej w poprzednim okresie i zakończonej w bieżącym miesiącu

c.

przeciętny koszt wytworzenia wyrobów gotowych przekazanych do magazynu w

bieżącym miesiącu

2.

koszt wytworzenia produkcji nie zakończonej na koniec miesiąca (remanent końcowy)

Wyszukiwarka

Podobne podstrony:

Lista 4RZ v2

Lista 1RZ

Lista 1RZ

Lista 2RZ v2

Lista 2RZ v2

Lista nr 1 elementarne obliczenia bilansowe v2, PWR, semestr I, OPB

10 ZRZ Lista oprogramowania wsp ORZ [v2]

DTC v2

Lista 2012 2

Polecenia lista 5

macierze i wyznaczniki lista nr Nieznany

Lista 14

Analiza matematyczna, lista analiza 2008 6 szeregi

Analiza III semestr lista nr 3 Nieznany (2)

więcej podobnych podstron