Rachunkowość zarządcza – kalkulacja podziałowa ze współczynnikami

Lista 2

1

Zad. 1.

Zakłady przemysłu metalowego produkują z blachy dwa rodzaje pudełek: o pojemności 100 i

150g. W ciągu bieżącego okresu wyprodukowano 5100 pudełek o pojemności 100g oraz 200

pudełek o pojemności 150g.

Za przedmiot kalkulacji przyjmuje się 100 pudełek każdego rodzaju. Koszty produkcji są

proporcjonalne do pojemności pudełek.

Poniesione w ciągu miesiąca koszty produkcji są następujące:

•

Materiały bezpośrednie 4 050 zł

•

Robocizna bezpośrednia 1 620 zł

•

Koszty wydziałowe 1 134 zł

razem

6 804 zł

Ustalić koszt wytworzenia produkowanych wyrobów (pudełek).

Zad.2.

Jednostka gospodarcza produkuje dwa rodzaje wyrobów: „A” i „B”.

W bieżącym okresie wytworzono:

Wyrobów „A” 100 sztuk przerobionych w 100%

Wyrobów „B” 180 sztuk przerobionych w 100%

Wyrobów „B” 80 sztuk przerobionych w 25%

Na koszty produkcji składają się:

•

Materiały bezpośrednie 8000 zł

•

Koszty przerobu 19500zł

razem

27500 zł

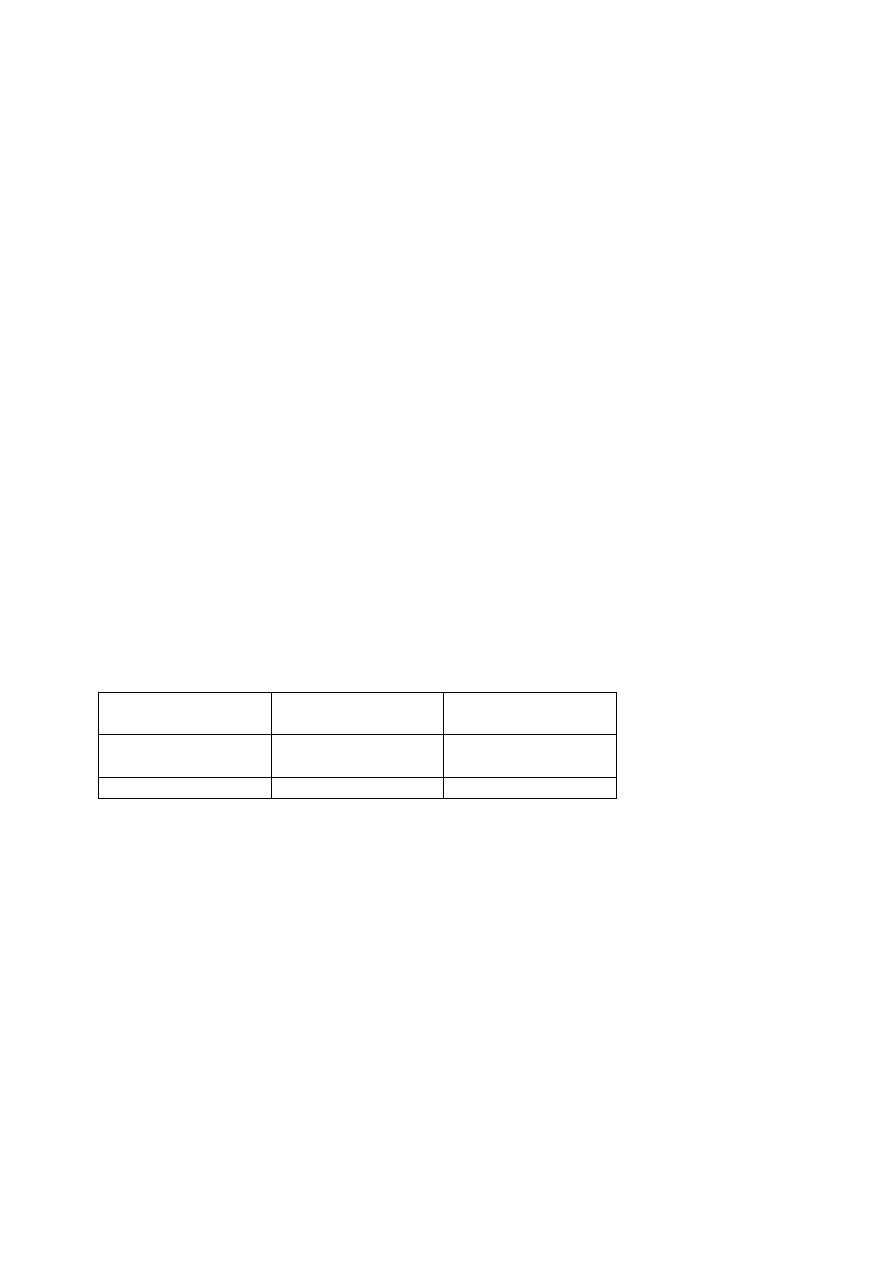

W wyniku analizy ponoszonych kosztów ustalono następujące współczynniki:

Pozycje

kalkulacyjne

Wyrób A

Wyrób B

Materiały

bezpośrednie

2

3

Koszty przerobu

5

4

Ustalić koszt wytworzenia produkowanych wyrobów A i B.

Zad.3.

Przedsiębiorstwo „Bądź spokojny” Sp. z o.o. wytwarza z tych samych materiałów 3 typy

tabletek uspokajających stosując ten sam proces technologiczny. W okresie sprawozdawczym

wyprodukowano:

10 tabletek typu „L” zużywając 2 g melisy i 10 godzin na 1 sztukę

5 sztuk typu „S” zużywając 6g melisy i 20 godzin na 1 sztukę

30 sztuk „D” zużywając 4g melisy i 5 godzin na 1 sztukę

Koszty wytworzenia w danym okresie wyniosły 95 500 zł, w tym koszty zużycia ziół (melisy)

25 500 zł

Należy ustalić koszt jednostkowy poszczególnych typów tabletek, zakładając, że koszty

zużycia materiałów rozlicza się stosując współczynnik proporcjonalnie do zużycia ziół.

Rachunkowość zarządcza – kalkulacja podziałowa ze współczynnikami

Lista 2

2

Zad.4.

Przedsiębiorstwo produkuje czekoladę w tabliczkach 100g i 150g. Przeciętna produkcja

miesięczna to 50 000 tabliczek 100g i 20 000 tabliczek 150g. Miesięcznie koszty

wytworzenia wynoszą 48 000 zł, w tym:

•

Surowiec 30 000zł

•

Koszty przerobu 18 000zł

Jaki jest koszt wytworzenia tabliczek czekolady?

Zad.5.

Zakłady wytwórcze materiałów budowlanych produkują z wełny drzewnej i cementu dwa

rodzaje płyt o grubości 4 i 7 cm. Płyty te mają jednakową powierzchnię.

Poniesione koszty w ciągu miesiąca wynoszą:

•

Materiały bezpośrednie 373 200 zł

•

Robocizna bezpośrednia 186 600 zł

•

Koszty wydziałowe 65 310 zł

razem

625 110 zł

Na stronie Ct konta „braki” zaksięgowano wartość odpadkową braków ostatecznych -1360 zł.

W bieżącym miesiącu wyprodukowano:

Płyt 4cm :

•

Wyrobów gotowych 20 000 sztuk

•

Braków ostatecznych 400 sztuk

Płyt 7 cm:

•

Wyrobów gotowych 14 000 sztuk

•

Produkcji w toku przerobionej z punktu widzenia poniesionych kosztów w 80% -

1250 sztuk.

Na podstawie powyższych danych należy sporządzić kalkulację produkowanych wyrobów

bez podziału na pozycje kalkulacyjne a następnie w układzie pozycji kalkulacyjnych,

wiedząc, że wszystkie pozycje kosztów rozliczane są na produkowane wyroby

proporcjonalnie do grubości płyt.

Zad. 6.

Firma poniosła następujące koszty:

Produkcja podstawowa 80 480 zł w tym:

•

remanent początkowy robót w toku 480 zł

•

koszty okresu 80 000 zł

Produkcja pomocnicza 35 000 zł w tym:

•

kotłownia 12 000 zł

•

transport 23 000 zł

Koszty wydziałowe 21 000 zł

Koszty ogólnozakładowe 5 900 zł

Kotłownia ogrzewała pomieszczenia o powierzchni 6 000m2 w następujących

pomieszczeniach:

•

wydziału transportu 500m2

•

wydziału produkcji podstawowej 3500m2

•

administracji jednostki 2000m2

Samochody wydziału transportu przejechały 12 000km dla:

•

wydziału produkcji podstawowej 6000km

Rachunkowość zarządcza – kalkulacja podziałowa ze współczynnikami

Lista 2

3

•

administracji jednostki 1000km

•

obcej jednostki (na zbyt) 5000km

W bieżącym miesiącu wyprodukowano w wydziałach produkcji podstawowej:

Wyroby „K” :

•

Wyrobów gotowych - 300 sztuk

•

Półfabrykatów wykonanych w 40% - 90 sztuk

Wyroby „L” :

•

Wyrobów gotowych - 400 sztuk

•

Półfabrykatów wykonanych w 80% - 60 sztuk

Wyroby „M”:

•

Wyrobów gotowych - 500 sztuk

Koszty wytworzenia produkowanych wyrobów są proporcjonalne do ich wagi, która

wynosiła:

Dla wyrobu „K” – 20 kg

Dla wyrobu „L” – 30 kg

Dla wyrobu „M” – 40 kg

Na podstawie powyższych danych należy rozliczyć koszty produkcji pomocniczej oraz

skalkulować bez podziału na pozycje kalkulacyjne rzeczywisty koszt wytworzenia wyrobów

gotowych i produktów nie zakończonych.

Zad.7.

Firma wytwarza dwa rodzaje wyrobów z mas plastycznych „A” i „B”.

W bieżącym okresie wytworzono:

Wyrobów „A” 50 sztuk przerobionych w 100%

Wyrobów „B” 50 sztuk przerobionych w 100%

Wyrobów „B” 40 sztuk przerobionych w 25%

Na koszty produkcji składają się:

•

Materiały bezpośrednie 10 000 zł

•

Koszty przerobu 17 000zł

razem

27000 zł

W wyniku analizy ponoszonych kosztów ustalono następujące współczynniki:

Pozycje

kalkulacyjne

Wyrób A

Wyrób B

Materiały

bezpośrednie

3

4

Koszty przerobu

5

6

Ustalić koszt wytworzenia produkowanych wyrobów A i B.

Wyszukiwarka

Podobne podstrony:

Lista 2RZ v2

Lista 4RZ v2

Lista 2RZ

Lista 2RZ

Lista 1RZ v2

Lista 2RZ

Lista nr 1 elementarne obliczenia bilansowe v2, PWR, semestr I, OPB

10 ZRZ Lista oprogramowania wsp ORZ [v2]

DTC v2

Lista 2012 2

Polecenia lista 5

macierze i wyznaczniki lista nr Nieznany

Lista 14

Analiza matematyczna, lista analiza 2008 6 szeregi

Analiza III semestr lista nr 3 Nieznany (2)

więcej podobnych podstron