1

Jak ocenić bank?

Bankowy Fundusz Gwarancyjny

2

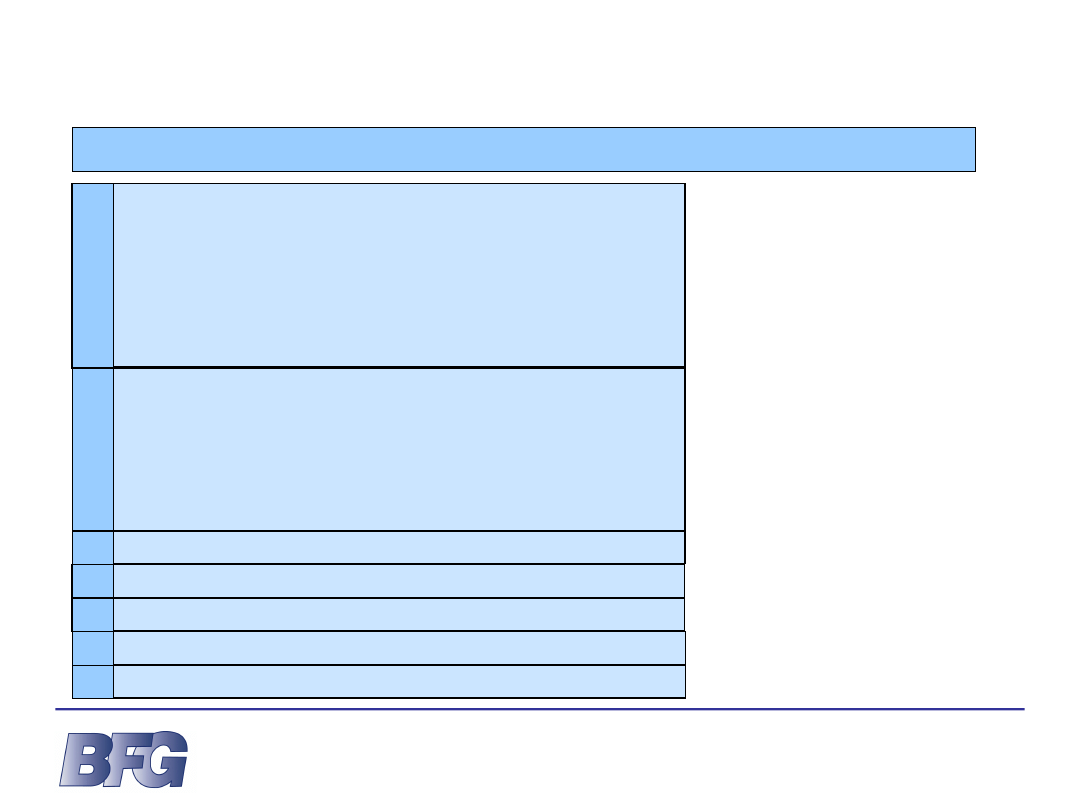

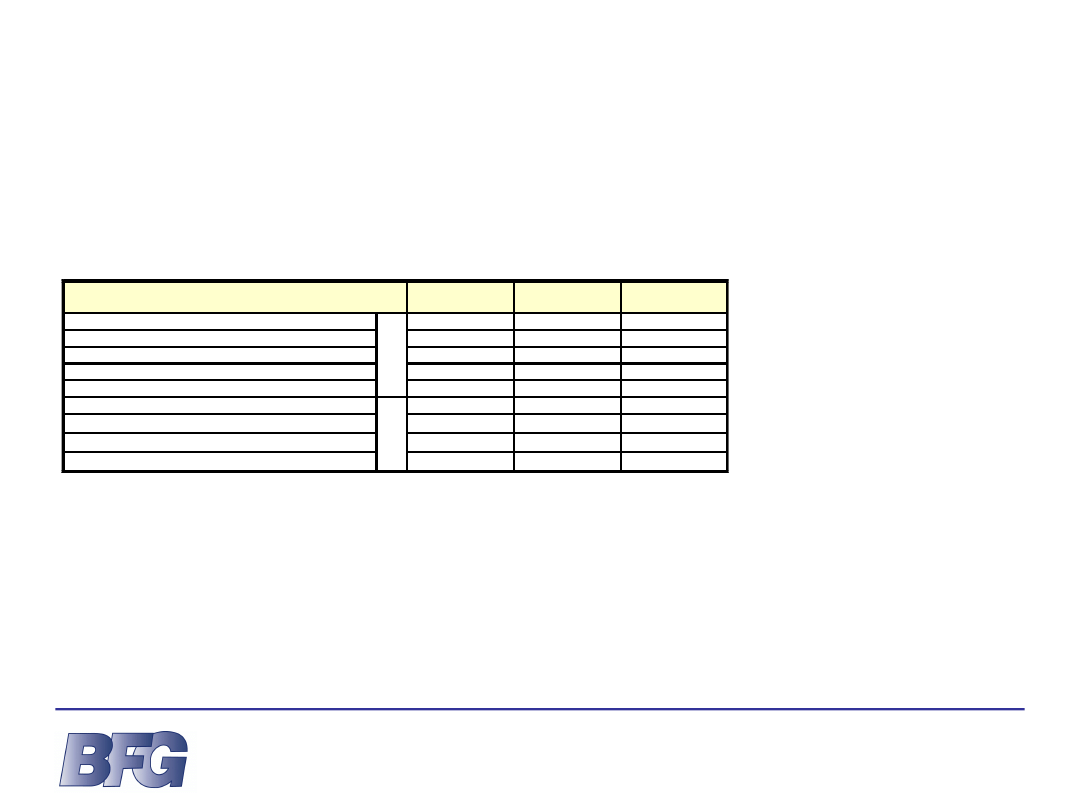

Co wpływa na wybór banku?

Oferowane produkty i usługi

Koszty operacji bankowych

Spodziewana wysokość dochodu

Renoma, znana marka banku

Poczucie bezpieczeństwa

Korzystna lokalizacja

Rekomendacje rodziny i znajomych

Bankowy Fundusz Gwarancyjny

3

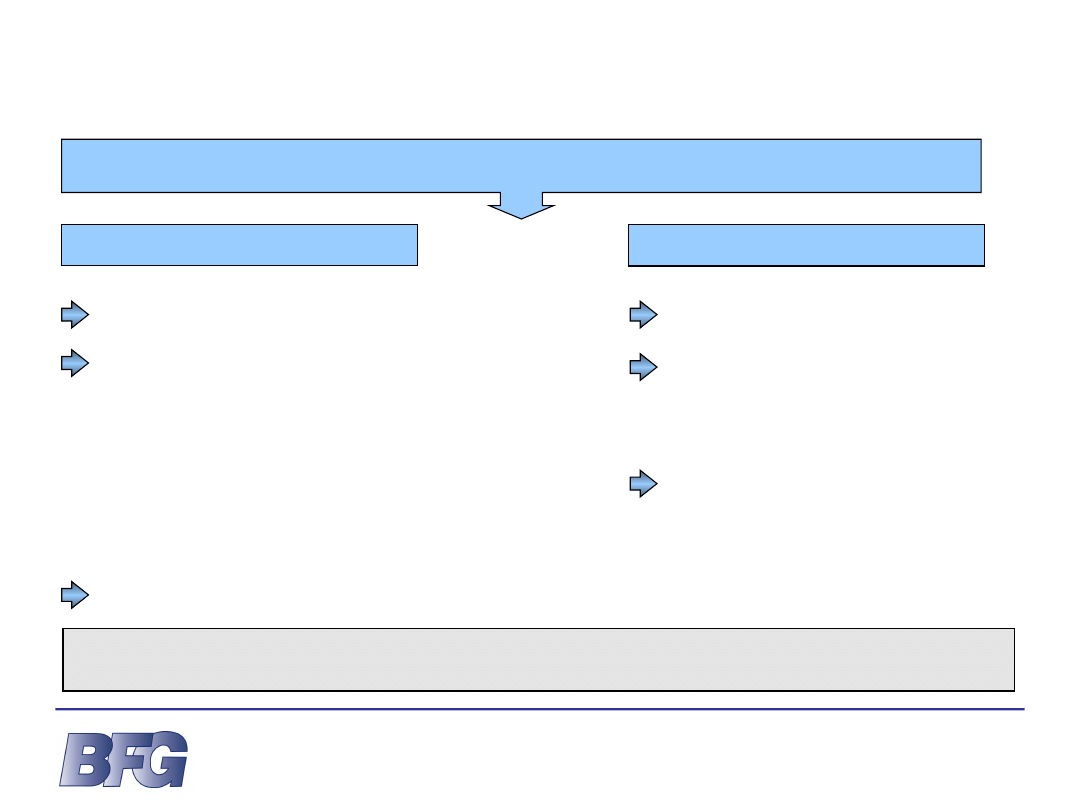

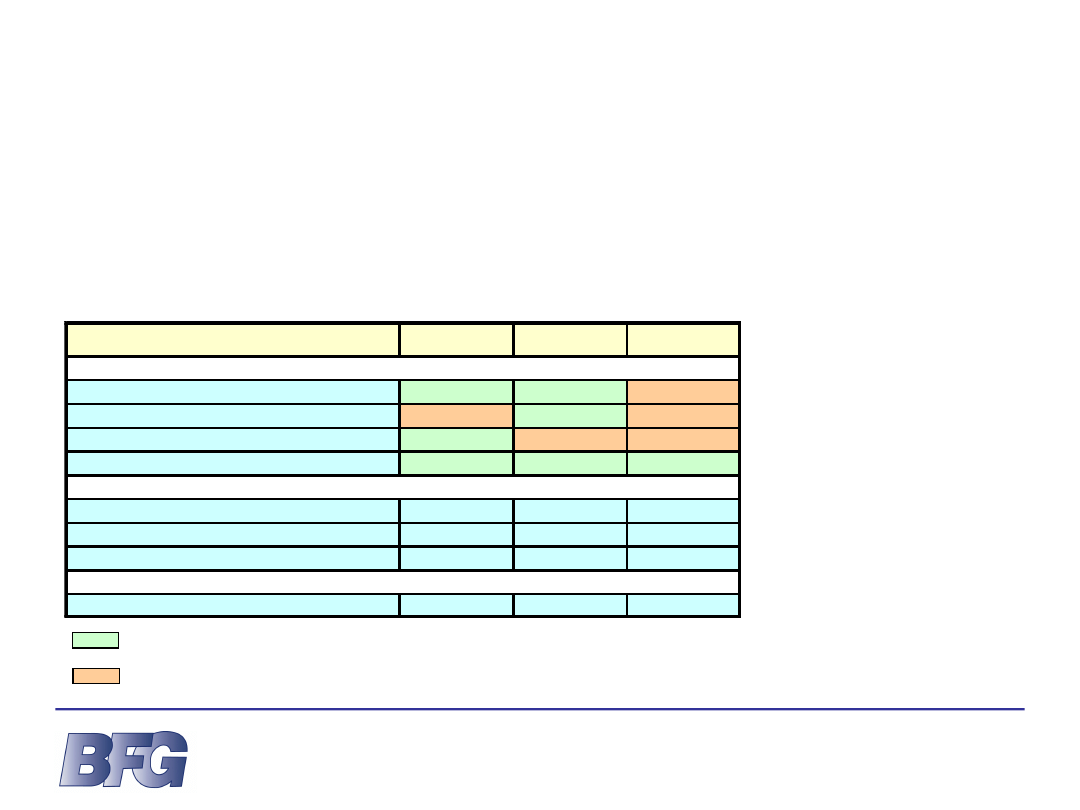

Kiedy można stracić pieniądze

wpłacone do banku?

Kradzież z rachunku

Napad na bank

Napad hakerski

Przejęcie banku

przez inny bank

Bankructwo,

upadłość banku

jeżeli nie udostępniliśmy złodziejowi

kodu PIN, hasła do rachunku,

zgłosiliśmy natychmiast kradzież karty

NIE

NIE

TAK

można stracić część pieniędzy

gdyż, wszelkie zobowiązania banku

przejmowanego przechodzą na bank

przejmujący

Bankowy Fundusz Gwarancyjny

4

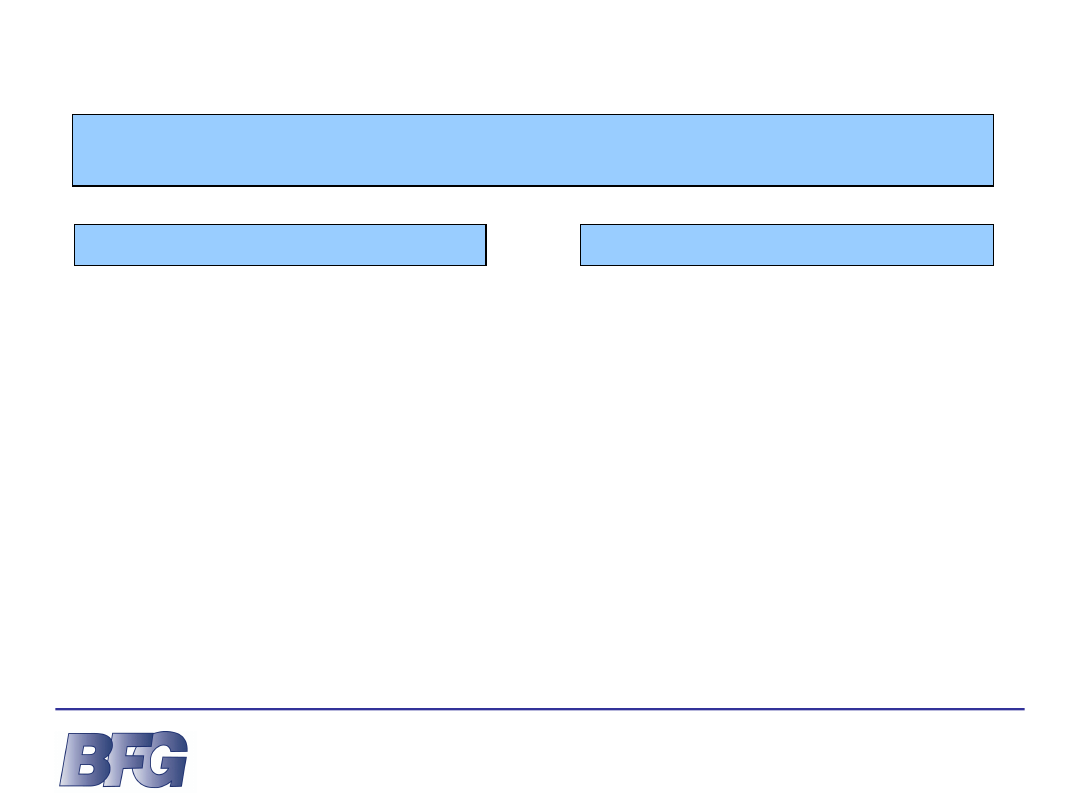

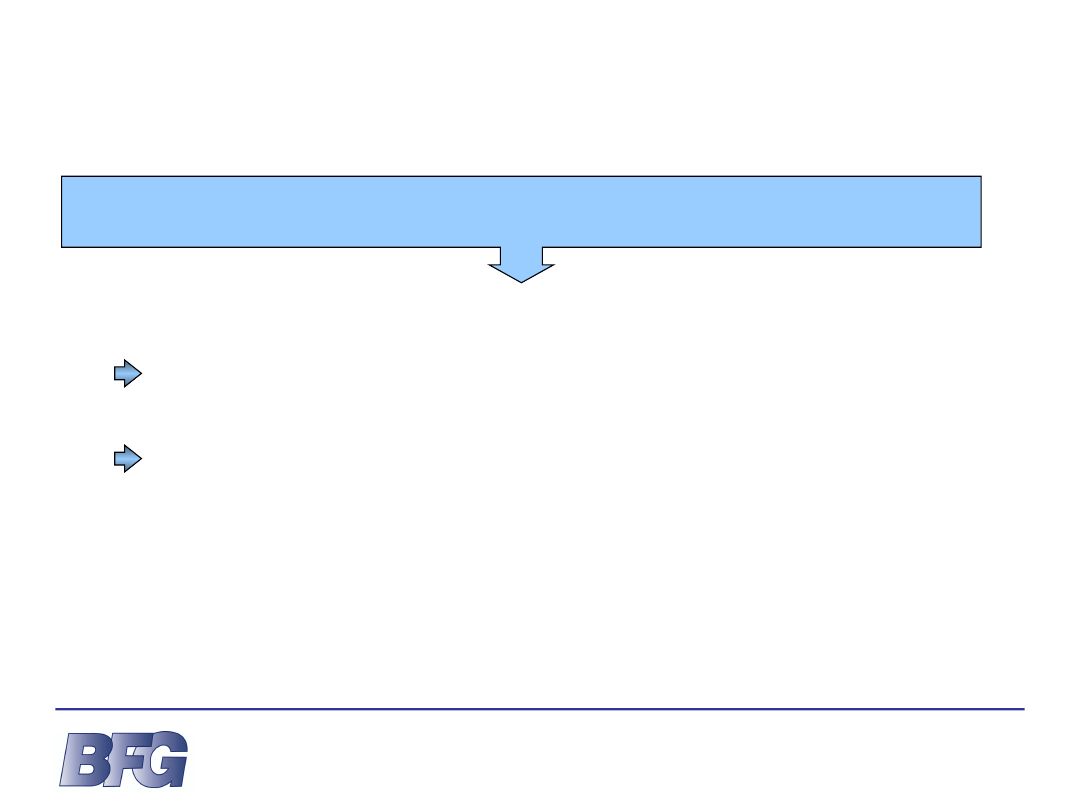

Jak samodzielnie sprawdzić czy bank jest

narażony na upadłość?

Zebrać informacje pozwalające ocenić

zagrożenia (1)

Wyciągnąć wnioski (3)

Przeanalizować zebrane informacje (2)

Bankowy Fundusz Gwarancyjny

5

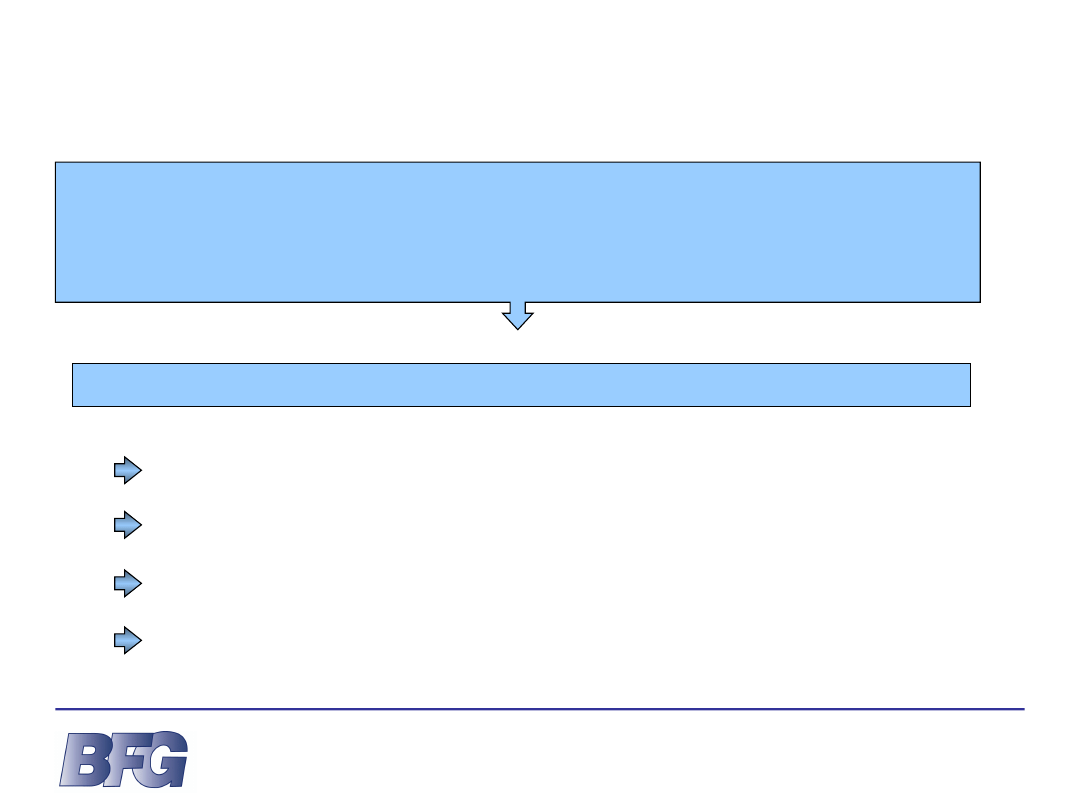

Zewnętrzne,

na które bank nie ma wpływu

Wewnętrzne,

wynikające z działalności banku

zła sytuacja w gospodarce

kryzys krajowy lub światowy

duża konkurencja na rynku

zła sytuacja właściciela banku

problemy z pozyskaniem

środków na zapewnienie

płynności

Bankowy Fundusz Gwarancyjny

m.in.:

m.in.:

utrata wypłacalności

utrata płynności

wysokie koszty działania

zła jakość udzielonych kredytów

niskie kompetencje kierownictwa

i/lub pracowników banku

zła opinia na rynku

brak doświadczenia na rynku

przestępstwa, oszustwa, nadużycia

Gromadzenie informacji o banku (1)

Jakie są źródła zagrożeń?

6

Gromadzenie informacji o banku (1)

Gdzie szukać informacji o:

zagrożeniach zewnętrznych

zagrożeniach wewnętrznych

media (prasa, telewizja, informacyjne

portale internetowe)

komunikaty, rekomendacje i prognozy

ekspertów

sprawozdania finansowe

• dostępne w banku, na stronach www

• publikowane w Monitorze Polskim B

lub Monitorze Spółdzielczym

media (prasa, telewizja, informacyjne

portale internetowe)

rankingi, ratingi, rekomendacje

ekspertów i uznanych instytucji

ratingowych

porównywanie zachowań banku na tle

konkurencji

dane o sytuacji ekonomiczno-

finansowej sektora bankowego

zamieszczane m.in. na stronach:

•

(w zakładce publikacje i analizy

(w zakładce publikacje

nadzoru bankowego)

alerty zamieszczane m.in. na stronie

(w zakładce ostrzeżenia

publiczne)

Bankowy Fundusz Gwarancyjny

banki giełdowe – raporty bieżące

7

Gromadzenie informacji o banku (1)

Banki mają obowiązek ujawniać informacje na temat

swojej sytuacji ekonomiczno-finansowej na podstawie:

Bankowy Fundusz Gwarancyjny

Art. 70 ustawy o rachunkowości

Art. 111 ustawy - Prawo bankowe

Art. 38 b. ustawy o Bankowym Funduszu Gwarancyjnym

8

Analiza zgromadzonych informacji (2)

analiza wstępna

analiza wskaźnikowa

analiza uzupełniająca

obejmuje wydarzenia, które nie mają

obecnie bezpośredniego wpływu na

sprawozdawczość, ale mogą określać

kierunek zmian sytuacji ekonomiczno-

finansowej banku w przyszłości

Interpretacja wyników analizy

Analiza informacji

pozasprawozdawczych

Analiza sprawozdań

finansowych

Bankowy Fundusz Gwarancyjny

9

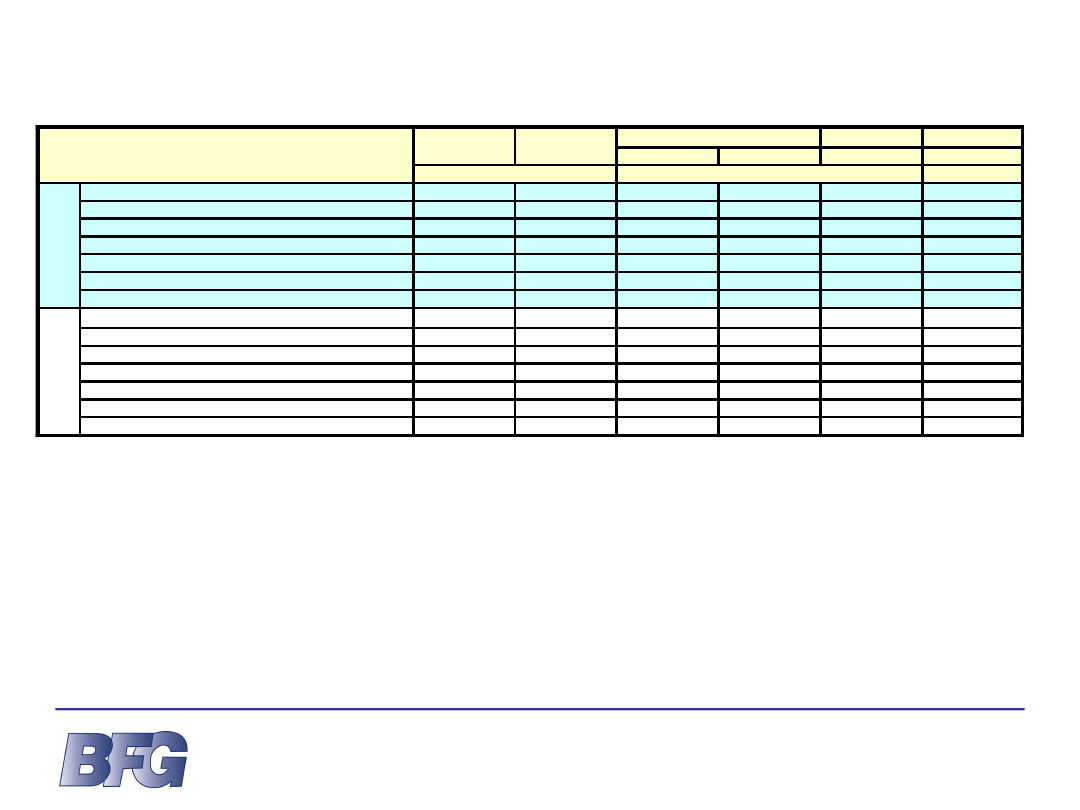

Bilans

aktywa, tj. majątek banku (w tym: udzielone kredyty, czyli należności

banku oraz środki trwałe)

pasywa, tj. źródła finansowania majątku (w tym: kapitały oraz

zobowiązania, czyli m.in. przyjęte depozyty)

Podstawowe elementy sprawozdania finansowego

Analiza sprawozdań finansowych (2.1)

Rachunek zysków i strat (w tym: przychody i koszty)

Rachunek przepływów pieniężnych

Bankowy Fundusz Gwarancyjny

10

Aktywa

Bilans - wybrane pozycje

Analiza sprawozdań finansowych (2.1)

Bankowy Fundusz Gwarancyjny

Pasywa

Kasa, środki w Banku Centralnym

Należności od Banków

Kredyty i pożyczki

Papiery wartościowe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Zobowiązania wobec Banku Centralnego

Zobowiązania wobec banków

Zobowiązania wobec klientów

Kapitał zakładowy / Fundusz udziałowy

Pozostałe kapitały

Wynik finansowy

Aktywa razem

Pasywa razem

11

Rachunek zysków i strat (RZiS) – wybrane pozycje

Analiza sprawozdań finansowych (2.1)

Bankowy Fundusz Gwarancyjny

Przychody ogółem

Koszty ogółem, w tym:

Koszty działania banku

Amortyzacja

Wynik z tytułu odsetek

Wynik z tytułu prowizji

Wynik działalności bankowej

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Różnica rezerw i aktualizacji

Wynik działalności operacyjnej

Wynik finansowy brutto

Podatek dochodowy

Wynik finansowy netto

Ważne informacje:

•

pozycje rachunku zysków i strat wykazywane są

w cyklu rocznym (narastają wraz z upływem roku)

•

najważniejsze pozycje zostały przedstawione

pogrubioną czcionką,

•

pozycje przychodów wpływają na zwiększenie

wyniku finansowego, a pozycje kosztów na

zmniejszenie [pomimo, że w rachunku zysków

i strat nie zawsze koszty pokazywane są ze

znakiem (-)]

•

pozycje wyników mogą przyjmować zarówno

wartość dodatnią – korzystną dla banku,

jak i ujemną – niekorzystną,

•

dodatnia wartość pozycji różnica rezerw

i aktualizacji wartości powoduje zmniejszenie

wyniku finansowego.

12

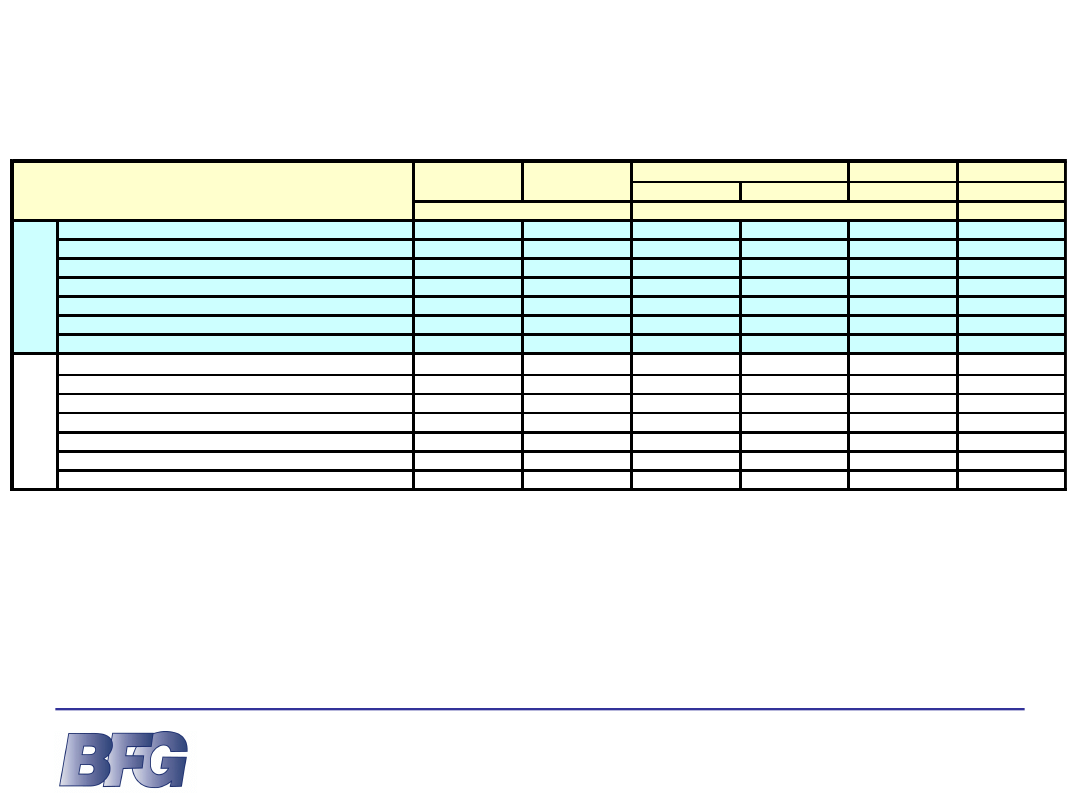

Rachunek przepływów pieniężnych – wybrane pozycje

Analiza sprawozdań finansowych (2.1)

Bankowy Fundusz Gwarancyjny

I. Zysk (strata) netto

II. Korekty razem, w tym:

Amortyzacja

Zmiana stanu rezerw

Zmiana stanu dłużnych papierów wartościowych

Zmiana stanu należności

Zmiana stanu zobowiązań

VIII.Przepływy pieniężne netto z działalności operacyjnej (I +/- II)

A

I. Wpływy, w tym:

Zbycie inwestycyjnych papierów wartościowych

Zbycie środków trwałych

IV. Wypływy, w tym:

Nabycie inwestycyjnych papierów wartościowych

Nabycie środków trwałych

VII.Przepływy pieniężne netto z działalności inwestycyjnej (I - II)

B

Przepływy pieniężne netto z działalności finansowej

C

Przepływy pieniężne netto razem (A+/-B+/-C)

D

Bilansowa zmiana stanu środków pieniężnych

E

Środki pieniężne na początek okresu

F

Środki pieniężne na koniec okresu (F+/-D)

G

Ważne informacje:

•Zaprezentowana została

metoda pośrednia

sporządzenia rachunku

przepływów pieniężnych

•W rachunku przepływów

pieniężnych prezentowane są

przepływy z działalności

operacyjnej, inwestycyjnej i

finansowej

•Rachunek przepływów

pieniężnych pokazuje jakimi

środkami pieniężnymi bank

dysponował w danym okresie

sprawozdawczym, jakie były

źródła ich pochodzenia i w jak

sposób środki te zostały

zagospodarowane.

13

Analiza sprawozdań finansowych (2.1)

Bankowy Fundusz Gwarancyjny

Przedstawione elementy sprawozdania finansowego mają charakter poglądowy

i zostały uproszczone do celów niniejszej prezentacji.

Układ bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych mogą

różnić się od zaprezentowanych.

Różnice mogą wynikać z:

odmiennego doboru prezentowanych informacji w poszczególnych bankach

(przepisy określają minimalny zakres informacji, które bank musi ujawnić),

stosowania odmiennych zasad sprawozdawczości finansowej (krajowe lub

międzynarodowe),

obowiązków informacyjnych nałożonych na bank (banki giełdowe muszą

ujawnić więcej informacji),

różnic w metodzie sporządzenia sprawozdania (np. rachunek przepływów

pieniężnych może być sporządzony metodą pośrednią lub bezpośrednią).

14

analiza wstępna

analiza pionowa (statyczna)

analiza pozioma (dynamiczna)

Analiza sprawozdań finansowych (2.1.1)

Powiązanie wyników analizy pionowej i poziomej pozwala na identyfikację przyczyn i konsekwencji zmian

jakie miały miejsce w analizowanym przedziale czasowym

dotyczy jednego okresu

obejmuje ocenę relacji poszczególnych

elementów sprawozdania np.:

•

udział majątku trwałego lub należności

w sumie aktywów

•

udział kapitału lub zobowiązań w sumie

pasywów

•

udział poszczególnych źródeł

przychodów i kosztów w wyniku

finansowym

analiza zmian w czasie

obejmuje ocenę zmiany tego

samego elementu sprawozdania

na przestrzeni kilku miesięcy,

kwartałów lub lat

wyniki mogą być prezentowane

w ujęciu wartościowym lub

procentowym

wyniki mogą być prezentowane w ujęciu procentowym

Bankowy Fundusz Gwarancyjny

15

Stwierdzone w analizie pionowej

Stwierdzone w analizie poziomej

Analiza sprawozdań finansowych (2.1.1)

Co może wskazywać na złą lub pogarszającą się sytuację banku?

(nie dotyczy banków rozpoczynających działalność)

Bankowy Fundusz Gwarancyjny

występowanie straty (wysoka relacja

straty do kapitałów własnych banku)

wysoki udział kosztów w wyniku

finansowym

niski udział kapitałów własnych w sumie

bilansowej

ujemne przepływy środków pieniężnych

z działalności operacyjnej

dodatnie przepływy środków pieniężnych

z działalności inwestycyjnej

obniżanie się kwoty kapitałów własnych

obniżanie się kwoty przychodów

wzrost kwoty kosztów

obniżanie się kwoty wyniku finansowego

wzrost kwoty należności zagrożonych

gwałtowne zmiany kwoty depozytów

gwałtowne obniżanie się kwoty aktywów

trwałych

gwałtowny spadek kwoty zobowiązań

wobec banków

16

analiza wskaźnikowa

stanowi pogłębienie analizy wstępnej

Spojrzenie na bank z punktu widzenia konkretnego obszaru

podstawowe obszary ważne w ocenie banku

wypłacalność

płynność

jakość portfela kredytowego

efektywność działania banku

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

17

Wypłacalność

Ocenie poddawana jest wielkość funduszy własnych jakie posiada bank w relacji do

ponoszonego przez niego ryzyka

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

Minimalna wysokość funduszy własnych wynosi:

równowartość 5 mln euro w banku komercyjnym (państwowym lub w formie spółki akcyjnej)

równowartość 1 mln euro w zrzeszonym banku spółdzielczym

18

Wypłacalność

Podstawowy wskaźnik to:

współczynnik wypłacalności

Współczynnik wypłacalności w banku musi przyjmować wartość co najmniej 8%, a w banku

rozpoczynającym działalność operacyjną:

• 15% w pierwszym roku działalności,

• 12% w drugim roku działalności.

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

fundusze własne + kapitał krótkoterminowy

=

x 100%

12,5 x całkowity wymóg kapitałowy

19

Płynność (1)

Analiza tego obszaru pokazuje czy bank jest w stanie na bieżąco regulować swoje

zobowiązania.

Ocenie poddawany jest bilans pod względem:

dopasowania terminów i kwot spłacanych przez klientów kredytów (aktywa)

i wypłacanych klientom depozytów (pasywa)

relacji w jakiej kapitał i zobowiązania długoterminowe pokrywają aktywa niepłynne banku

(np. środki trwałe)

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

20

Płynność (2)

Podstawowe miary płynności to:

Luka płynności, której wartość minimalna powinna wynosić 0

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

Współczynnik płynności krótkoterminowej, którego wartość minimalna powinna

wynosić 1

Współczynnik pokrycia aktywów niepłynnych funduszami własnymi, którego

wartość minimalna powinna wynosić 1

Luka płynności krótkoterminowej = (suma wartości podstawowej i uzupełniającej rezerwy płynności w dniu

sprawozdawczym) – (wartość środków obcych niestabilnych)

suma wartości podstawowej i uzupełniającej rezerwy płynności

w dniu sprawozdawczym

Współczynnik płynności krótkoterminowej =

wartość środków obcych niestabilnych

21

Jakość portfela kredytowego (należności)

Analiza jakości portfela daje wiedzę na temat relacji kredytów, które nie są prawidłowo

obsługiwane (spłacane) przez klientów do sumy wszystkich kredytów udzielonych

przez bank.

Podstawowe wskaźniki to:

Udział należności zagrożonych w należnościach ogółem

Udział należności z rozpoznaną utratą wartości w należnościach ogółem

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

Korzystna jest jak najniższa wartość tych relacji

22

koszty działania

=

wynik z działalności bankowej

Efektywność działania

Analiza tego obszaru daje wiedzę m.in. na temat relacji ponoszonych kosztów działania

do wyniku osiągniętego z działalności banku oraz na temat rentowności banku

rozumianej jako stosunek wyniku finansowego do sumy bilansowej czy kapitałów

własnych banku.

Podstawowe wskaźniki to:

ROA (wskaźnik zwrotu z aktywów)

– jaki procent majątku pokrywa wynik finansowy z danego okresu

ROE (wskaźnik zwrotu z kapitału własnego)

– jaki procent kapitału własnego pokrywa wynik finansowy z danego okresu

obciążenie wyniku z działalności bankowej kosztami działania

– wskaźnik < 100% oznacza koszty niższe od wyniku,

im mniejsza wartość tego wskaźnika tym lepiej dla banku

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

Korzystna jest jak najwyższa wartość tych relacji

wynik finansowy

=

aktywa ogółem

wynik finansowy

=

fundusze własne

23

Jak prawidłowo ocenić wskaźniki banku?

Analiza sprawozdań finansowych (2.1.2)

Bankowy Fundusz Gwarancyjny

W ocenie wskaźników z obszaru wypłacalności i płynności pomocne są normy jakie

banki muszą przestrzegać zgodnie z wymogami prawa (ustawą Prawo bankowe,

uchwałami nadzoru finansowego)

Wskaźniki z obszaru jakości należności i efektywności można ocenić porównując ich

wielkość np. do średnich wielkości w sektorze banków komercyjnych i spółdzielczych –

stosowanych odpowiednio w zależności od tego z jakiego sektora jest oceniany bank

Średnie wartości wskaźników wykorzystywanych przy ocenie banków podawane są np.

w opracowaniach KNF i BFG publikowanych na stronach internetowych tych instytucji,

ważne jest, aby wykorzystywać do porównań jak najaktualniejsze średnie

24

Analiza sprawozdań finansowych (2.1.2)

współczynnik wypłacalności niespełniający wymogów prawa

miary płynności niespełniające wymogów prawa

ujemne lub bliskie zera wskaźniki rentowności (np. ROA, ROE)

przekraczające 100% lub bliskie tej wartości wskaźniki obciążenia (np. C/I)

gorsze niż średnie w sektorze wskaźniki jakości należności

pogarszanie się relacji straty skumulowanej do kapitałów własnych banku

obserwowane pogarszanie się wskaźników w analizowanym przedziale czasowym

Co może wskazywać na złą lub pogarszającą się sytuację banku?

(nie dotyczy banków rozpoczynających działalność)

Bankowy Fundusz Gwarancyjny

Stwierdzone w analizie wskaźnikowej

25

Analiza sprawozdań finansowych (2.1.3)

Bankowy Fundusz Gwarancyjny

Przykład:

w zaprezentowanym przykładzie kolumna „struktura” to przykład analizy pionowej, a kolumna „zmiana” poziomej,

po połączeniu wyników analizy poziomej i pionowej możemy m.in. stwierdzić, że w 2006 r.:

• o 12 260 tys. zł wzrosła kwota kredytów i pożyczek, przy wzroście sumy bilansowej o 6 796 tys. zł

• przyrost kwoty kredytów nie wynikał wyłącznie z pozyskania przez bank nowych środków (depozyty klientów wzrosły

o 7 122 tys. zł), ale był też wynikiem zmiany sposobu inwestowania środków dotychczas posiadanych

• nastąpiła zmiana struktury aktywów, bank sprzedał część posiadanych papierów wartościowych i zainwestował

otrzymane środki w kredyty (udział papierów wartościowych w sumie bilansowej zmniejszył się z 16,35% w 2005 r. do

3,42% w 2006 r.)

• wzrosły fundusze własne (bank przekazał na zwiększenie funduszy cały zysk z 2005 r., a dodatkowo pozyskał nowych

udziałowców)

zm iana

zm iana

A

B

B/A

B-A

w tys. zł

Kasa, środki w Banku Centralnym

1 017

903

1,90%

1,50%

-11,21%

-114,00

Należności od Banków

16 500

15 751

30,80%

26,09%

-4,54%

-749,00

Kredyty i pożyczki

23 312

35 572

43,52%

58,93%

52,59%

12 260,00

Papiery w artościow e

8 761

2 064

16,35%

3,42%

-76,44%

-6 697,00

Wartości niematerialne i praw ne

393

314

0,73%

0,52%

-20,10%

-79,00

Rzeczow e aktyw a trw ałe

3 588

5 763

6,70%

9,55%

60,62%

2 175,00

Aktyw a razem

53 571

60 367

100,00%

100,00%

12,69%

6 796,00

Zobow iązania w obec Banku Centralnego

0

0

0,00%

0,00%

-

0,00

Zobow iązania w obec Banków

1 984

112

3,70%

0,19%

-94,35%

-1 872,00

Zobow iązania w obec klientów

43 667

50 789

81,51%

84,13%

16,31%

7 122,00

Kapitał zakładow y / Fundusz udziałow y

1 200

1 340

2,24%

2,22%

11,67%

140,00

Pozostałe kapitały

5 542

6 720

10,35%

11,13%

21,26%

1 178,00

Wynik finansow y

1 178

1 406

2,20%

2,33%

19,35%

228,00

Pasyw a razem

53 571

60 367

100,00%

100,00%

12,69%

6 796,00

w tys. zł

w %

s truk tura

A =

31.12.2005 r.

B =

31.12.2006 r.

P

A

S

Y

W

A

Wys zcze gólnie nie

A

K

T

Y

W

A

26

Analiza sprawozdań finansowych (2.1.3)

Bankowy Fundusz Gwarancyjny

A teraz spróbujmy ocenić wpływ zmian widocznych w bilansie na wyniki banku

widoczny jest wzrost wyniku z tytułu

odsetek oraz z tytułu prowizji

wyniki te mają duży wpływ na wynik

działalności bankowej więc i ten

rośnie

rosną także koszty działania (np.

wynagrodzenia pracowników), ale

stopień tego wzrostu ocenimy

w analizie wskaźnikowej

zmianie ulega pozycja „różnica

rezerw i aktualizacji”, jej dodatni

znak w 2007 r. świadczy

o przewadze rezerw utworzonych

nad rozwiązanymi

wzrost wyników był skutkiem zmiany strategii banku z ostrożniejszej, ale przynoszącej mniejsze zyski na bardziej

ryzykowną, lecz również bardzie zyskowną

kredyty i pożyczki są obarczone większym ryzykiem niż papiery wartościowe Skarbu Państwa np. obligacje (zakładamy, że

takie bank posiadał)

ceną jaką bank ponosi za dodatkowe ryzyko jest m.in. wzrost rezerw celowych na należności niespłacane przez klientów

(dodatnia „różnica rezerw i aktualizacji” przyczynia się do zmniejszenia wyniku finansowego o 198 tys. zł)

wynik finansowy banku rośnie, więc na podstawie dotychczasowej analizy zmianę strategii można ocenić jako korzystną

31.12.2005 r. 31.12.2006 r.

zm iana

w %

Wynik z tytułu odsetek

2 833

3 707

30,85%

Wynik z tytułu prow izji

1 765

1 856

5,16%

Wynik z operacji finansow ych i pozycji w ymiany

96

30

-68,75%

Wynik działalności bank ow e j

4 694

5 593

19,15%

Pozostałe przychody operacyjne

301

330

9,63%

Pozostałe koszty operacyjne

114

132

15,79%

Kos zty działania bank u

3 296

3 510

6,49%

Amortyzacja

280

347

23,93%

Różnica re ze rw i ak tualizacji

-149

198

-

Wynik finansow y brutto

1 454

1 736

19,39%

Podatek dochodow y

276

330

19,00%

Wynik finans ow y netto

1 178

1 406

19,35%

R

ac

h

u

n

ek

z

ys

kó

w

i

st

ra

t

Wys zcze gólnienie

w tys. zł

27

Analiza sprawozdań finansowych (2.1.3)

Bankowy Fundusz Gwarancyjny

Zobaczmy jak bank działał w kolejnym roku…

w 2007 r. kontynuowana była strategia zapoczątkowana w 2006 r.

kwota kredytów i pożyczek wzrosła o 12 677 tys. zł, a jej udział w sumie bilansowej na koniec 2007 r. wyniósł 78,14%

aby umożliwić wzrost kwoty kredytów bank zlikwidował swoje lokaty w innych bankach (aktywa - należności od banków) oraz

pozyskał środki pieniężne w postaci pożyczek od banków (pasywa - zobowiązania wobec banków)

rozwijając działalność kredytową bank zaniedbał klientów zakładających lokaty (w 2007 r. nastąpiło zmniejszenie

zobowiązań wobec klientów o 4 626 tys. zł, tj. o 9,50%)

niepokojący jest brak wzrostu funduszy własnych banku – cały zysk za 2006 r. bank wypłacił w postaci dywidendy

zm iana

zm iana

B

C

C/B

C-B

w tys. zł

Kasa, środki w Banku Centralnym

903

754

1,50%

1,22%

-16,50%

-149,00

Należności od Banków

15 751

3 426

26,09%

5,55%

-78,25%

-12 325,00

Kredyty i pożyczki

35 572

48 249

58,93%

78,14%

35,64%

12 677,00

Papiery w artościow e

2 064

3 235

3,42%

5,24%

56,73%

1 171,00

Wartości niematerialne i praw ne

314

423

0,52%

0,69%

34,71%

109,00

Rzeczow e aktyw a trw ałe

5 763

5 659

9,55%

9,16%

-1,80%

-104,00

Aktyw a razem

60 367

61 746

100,00%

100,00%

2,28%

1 379,00

Zobow iązania w obec Banku Centralnego

0

0

0,00%

0,00%

-

0,00

Zobow iązania w obec Banków

112

7 056

0,19%

11,43%

6200,00%

6 944,00

Zobow iązania w obec klientów

50 789

45 963

84,13%

74,44%

-9,50%

-4 826,00

Kapitał zakładow y / Fundusz udziałow y

1 340

1 286

2,22%

2,08%

-4,03%

-54,00

Pozostałe kapitały

6 720

6 720

11,13%

10,88%

0,00%

0,00

Wynik finansow y

1 406

721

2,33%

1,17%

-48,72%

-685,00

Pasyw a razem

60 367

61 746

100,00%

100,00%

2,28%

1 379,00

P

A

S

Y

W

A

Wys zcze gólnie nie

A

K

T

Y

W

A

w tys. zł

w %

s truk tura

B =

31.12.2006 r.

C =

31.12.2007 r.

28

Analiza sprawozdań finansowych (2.1.3)

Bankowy Fundusz Gwarancyjny

…oraz jak zmieniły się jego wyniki:

nadal utrzymuje się wzrost :

• wyniku z tytułu odsetek

• wyniku z tytułu prowizji

• wyniku działalności bankowej

natomiast jednoczesny szybszy`

wzrost:

• kosztów działania

• różnicy rezerw i aktualizacji

przyczynia się do zmniejszenia

wyniku finansowego

w 2007 r. tempo wzrostu wyniku działalności bankowej było niższe niż w 2006 r., ponieważ bank pozyskiwał środki

finansowe na udzielanie kredytów z droższych źródeł niż rok wcześniej,

koszty działania banku rosły w szybszym tempie niż wynik działalności bankowej

zmiana profilu działalności na bardziej ryzykowny doprowadziła do pogorszenia jakości należności banku, o czym świadczy

gwałtowny wzrost pozycji „różnica rezerw i aktualizacji” (przewaga rezerw utworzonych nad rozwiązanymi

przyczyniła się do zmniejszenia wyniku finansowego o 966 tys. zł)

na skutek wzrostu kosztów działania, zwiększenia rezerw oraz zmniejszenia tempa wzrostu wyników z poszczególnych

segmentów działalności, wynik finansowy banku był w 2007 r. niższy od wyniku osiąganego w dwóch poprzednich latach

na podstawie dotychczasowej analizy można stwierdzić, że rozwijanie w 2007 r. ryzykownej strategii przestało być dla banku

korzystne – ryzyko prowadzonej działalności wzrosło, a wyniki finansowe są niższe niż w 2005 r. i 2006 r.

31.12.2006 r.

31.12.2007 r.

zm iana

w %

Wynik z tytułu odsetek

3 707

3 991

7,66%

Wynik z tytułu prow izji

1 856

1 912

3,02%

Wynik z operacji finansow ych i pozycji w ymiany

30

26

-13,33%

Wynik działalnoś ci bank ow e j

5 593

5 929

6,01%

Pozostałe przychody operacyjne

330

345

4,55%

Pozostałe koszty operacyjne

132

169

28,03%

Kos zty działania bank u

3 510

3 899

11,08%

Amortyzacja

347

350

0,86%

Różnica re ze rw i ak tualizacji

198

966

387,88%

Wynik finansow y brutto

1 736

890

-48,73%

Podatek dochodow y

330

169

19,00%

Wynik finans ow y ne tto

1 406

721

-48,73%

R

a

c

h

u

n

e

k

z

y

s

k

ó

w

i

s

tr

a

t

Wys zcze gólnie nie

w tys. zł

29

Analiza sprawozdań finansowych (2.1.3)

Bankowy Fundusz Gwarancyjny

Teraz policzmy i zinterpretujmy wybrane wskaźniki

w 2006 r. wskaźnik zwrotu z aktywów ROA netto rośnie (poprawia się), a następnie w 2007 r. obniża się do poziomu niższego niż

w 2005 r. – oznacza to, że w 2006 r. wzrost sumy bilansowej przyczynia się do wzrostu zysku, ale w 2007 r. dalszy rozwój

działalności powoduje szybsze tempo wzrostu kosztów niż przychodów i efektywność działalności ulega obniżeniu

w 2006 r. także obciążenie wyniku działalności bankowej kosztami działania uległo poprawie (zmniejszyło się), lecz

w kolejnym roku realizacji ryzykownej strategii ponownie wzrosło

z powodu udzielenia kredytów nierzetelnym klientom bank musiał utworzyć rezerwy, które zarówno w 2006 r., jak i 2007 r.

obniżyły wyniki finansowe banku

zmiana strategii na bardziej ryzykowną widoczna jest także w sukcesywnym zmniejszaniu wartości współczynnika wypłacalności

ROA netto = wynik finansowy netto/suma bilansowa

Obciążenie wyniku działalności bankowej kosztami działania = koszty działania / wynik działalności bankowej

Obciążenie wyniku działalności bankowej różnicą rezerw i aktualizacji = różnica rezerw i aktualizacji / wynik działaln.

bankowej

* wyliczony współczynnik wypłacalności podawany jest przez banki w sprawozdaniach

31.12.2005 r.

31.12.2006 r.

31.12.2007 r.

Wynik działalności bankow ej

4 694

5 593

5 929

Koszty działania banku

3 296

3 510

3 899

Różnica rezerw i aktualizacji

-149

198

966

Wynik finansow y netto

1 178

1 406

721

Suma bilansow a

53571

60 367

61 746

ROA netto

2,20%

2,33%

1,17%

Obciążenie w dzb. kosztami działania

70,22%

62,76%

65,76%

Obciążenie w dzb.różnicą rezerw i aktualizacji

-3,17%

3,54%

16,29%

w spółczynnik w ypłacalności *

20,33%

15,73%

10,77%

w

ty

s

.

z

ł

w

%

Wys zcze gólnienie

30

Analiza sprawozdań finansowych (2.1.3)

Bankowy Fundusz Gwarancyjny

na podstawie analizy pionowej i poziomej możliwe było zaobserwowanie zmiany strategii banku z ostrożnej na bardziej ryzykowną

oraz ocena wpływu tej zmiany na wyniki banku

dodanie analizy wskaźnikowej umożliwiło porównanie banku w czasie (m.in. ocenę czy wzrost sumy bilansowej skutkuje

proporcjonalnym wzrostem wyników oraz czy koszty i przychody rosną w tym samym tempie)

Podsumowanie:

Kolejnym krokiem jest sprawdzenie jak kształtują się wskaźniki banku na tle innych banków z

tego samego sektora:

- lepiej niż średnia lub wymóg ustawowy

- gorzej niż średnia lub wymóg ustawowy

po porównaniu ze średnimi

wartościami widoczne jest, że

w 2005 r. i 2006 r. większość

wskaźników banku kształtuje się

korzystnie na tle sektora, natomiast

w 2007 r. następuje pogorszenie

wyniki i wskaźniki banku w 2007 r.

nadal nie są złe, ale dalsze rozwijanie

ryzykownej strategii może przyczynić

się do pogorszenia sytuacji banku w

kolejnych latach

dalsze przeznaczanie zysku na

dywidendę przy dynamicznym

rozwoju akcji kredytowej może

prowadzić do problemów

z wypłacalnością

Wys zcze gólnie nie

31.12.2005 r.

31.12.2006 r.

31.12.2007 r.

ROA netto

2,20%

2,33%

1,17%

Obciążenie w dzb. kosztami działania

70,22%

62,76%

65,76%

Obciążenie w dzb.różnicą rezerw i aktualizacji

-3,17%

3,54%

16,29%

w spółczynnik w ypłacalności

20,33%

15,73%

10,77%

ROA netto

1,51%

1,20%

1,40%

Obciążenie w dzb. kosztami działania

66,65%

67,69%

64,60%

Obciążenie w dzb.różnicą rezerw i aktualizacji

2,63%

3,02%

2,52%

w spółczynnik w ypłacalności

8,00%

8,00%

8,00%

M inim alny w ym óg us taw ow y

Bank

Śre dnie w artoś ci w s e k torze

31

Analiza uzupełniająca

Analiza informacji pozasprawozdawczych

Analiza elementów niefinansowych sprawozdawczości

jest to np. analiza sprawozdania z działalności zarządu banku, w którym zamieszczane

są informacje stanowiące uzupełnienie do sprawozdania finansowego oraz informacje

na temat planów czy strategii działania w kolejnych okresach

Analiza dodatkowych informacji (2.2)

Bankowy Fundusz Gwarancyjny

32

Analiza dodatkowych informacji (2.2)

niekorzystne komentarze ekspertów dotyczące funkcjonowania banku

zmiana strategii działania banku w kierunku bardziej agresywnej – narażonej na

większe ryzyko

oprocentowanie lokat znacząco wyższe niż oferowane przez inne banki – może

oznaczać kłopoty z płynnością

wykluczenie z Krajowej Izby Rozliczeniowej SA - oznacza kłopoty z płynnością

zmiany organizacyjne – restrukturyzacja

zmiana właściciela – może skutkować zmianą strategii, reorganizacją

pogorszenie oceny nadanej bankowi lub jego właścicielowi przez uznane agencje

ratingowe (np. Moody’s, Fitch Ratings, Standard & Poor’s)

kryzys na rynku krajowym lub światowym – szczególnie w sektorze finansowym

Co może wpłynąć na ocenę banku dziś i w przyszłości?

Bankowy Fundusz Gwarancyjny

zmiana strategii, reorganizacja czy zmiana właściciela nie muszą mieć negatywnego

wpływu na bank, jednak zawsze powinny podlegać szczególnej analizie i ocenie

Uwaga:

Stwierdzone w analizie uzupełniającej

33

Interpretacja wyników analizy (3)

Wyniki analizy są:

Różnorodne

Nieporównywalne?

Bankowy Fundusz Gwarancyjny

Pozornie nieporównywalne wyniki analizy można zestawić i wyciągnąć

na ich podstawie wnioski

34

Interpretacja wyników analizy (3)

Podstawowym problemem jest równoczesna ocena:

Bankowy Fundusz Gwarancyjny

Czynników mierzalnych

wyrażanych liczbowo lub procentowo

dotyczących różnych obszarów ważnych w ocenie banku

Czynników niemierzalnych

wyrażonych opisowo

dotyczących różnych wydarzeń mogących mieć pośredni lub

bezpośredni wpływ na sytuację banku

35

Interpretacja wyników profesjonalnej analizy (3.1)

Czynniki mierzalne i niemierzalne mogą zostać uporządkowane w ramach:

Systemu wczesnego ostrzegania (SWO)

Bankowy Fundusz Gwarancyjny

Systemy wczesnego ostrzegania tworzone są przez ekspertów

Pozwalają w jednolity sposób ocenić podmioty działające w danej branży

Ich zadaniem jest wytypowanie banków w trudnej sytuacji ekonomiczno-finansowej

Wykorzystywane są powszechnie w różnych sektorach

Końcowa ocena jest prosta, zrozumiała i porównywalna w czasie

36

Podstawowe cele systemu wczesnego ostrzegania:

Bankowy Fundusz Gwarancyjny

Identyfikacja obszarów, w których bank działa nieprawidłowo

Ocena wpływu tych obszarów na funkcjonowanie całego banku

Zestawienie poszczególnych elementów analizy w postaci zapewniającej

połączenie cząstkowych wyników

Wnioski i ocena sytuacji bieżącej oraz perspektyw dalszego rozwoju banku

Porównanie ocen nadanych poszczególnym bankom i wnioski na temat kondycji

całego sektora

Interpretacja wyników profesjonalnej analizy (3.1)

37

Samodzielna interpretacja wyników analizy (3.2)

Przy braku możliwości skorzystania z wyników dostarczanych przez systemy

wczesnego ostrzegania wnioskowanie polega na:

Bankowy Fundusz Gwarancyjny

Sprawdzeniu czy występują symptomy mogące wskazywać na złą lub

pogarszającą się sytuację ekonomiczno-finansową banku

Określeniu czy w wynikach analizy przeważają pozytywne czy negatywne

informacje na temat sytuacji banku

Określeniu znaczenia negatywnych informacji w ocenie banku

38

Samodzielna interpretacja wyników analizy (3.3)

Bankowy Fundusz Gwarancyjny

Ważne informacje

Z dotychczasowych doświadczeń BFG wynika, że:

upadają banki w bardzo trudnej sytuacji ekonomiczno-finansowej, gdzie większość

symptomów, o których mowa w prezentacji jest spełniona,

banki o dobrej i stabilnej sytuacji ekonomiczno-finansowej prezentują informacje

sprawozdawcze w sposób przejrzysty, natomiast banki, w których sytuacja zaczyna

się pogarszać często ukrywają niekorzystne informacje,

istnieje grupa banków ważnych systemowo, których upadłość mogłaby zachwiać

stabilnością sektora bankowego. Banki te określane są mianem „zbyt duży by upaść”

lub „zbyt ważny by upaść” i w przypadku problemów w tych bankach, uruchamiane są

specjalne działania instytucji tworzących sieć bezpieczeństwa. Przykłady takich

banków, jak również wspomnianych działań pojawiają się praktycznie w każdym

poważnym kryzysie bankowym.

Document Outline

- Slajd 1

- Slajd 2

- Slajd 3

- Slajd 4

- Slajd 5

- Slajd 6

- Slajd 7

- Slajd 8

- Slajd 9

- Slajd 10

- Slajd 11

- Slajd 12

- Slajd 13

- Slajd 14

- Slajd 15

- Slajd 16

- Slajd 17

- Slajd 18

- Slajd 19

- Slajd 20

- Slajd 21

- Slajd 22

- Slajd 23

- Slajd 24

- Slajd 25

- Slajd 26

- Slajd 27

- Slajd 28

- Slajd 29

- Slajd 30

- Slajd 31

- Slajd 32

- Slajd 33

- Slajd 34

- Slajd 35

- Slajd 36

- Slajd 37

- Slajd 38

Wyszukiwarka

Podobne podstrony:

Jak ocenić działkę

Jak ocenić charakter naszego psa

Jak ocenić stopień zagrożenia ze strony grup religijnych, przekleństwo - joga - wiedza tajemna - oku

Jak ocenić charakter naszego psa

jak działa bank (22 str)(1), Bankowość i Finanse

Jak ocenić siłę wiatru

Jak ocenić Twój łańcuch dostaw [ www potrzebujegotowki pl ]

Jak ocenić trudność szlaku

Jak ocenić efektywność sprzedaży

Jak prawidłowo ocenić uzupełnione przez wykonawcę dokumenty

Jak prawidłowo ocenić uzupełnione przez wykonawcę dokumenty

Bank Uczuć czyli jak sprawić by miłość przetrwała, damsko męskie

badanie ultrasonograficze jak prawidłowo ocenić trzustkę

FED i Bank Światowy jak robi $$$ z powietrza

Olaf Gajl JAK MOŻNA LICZBOWO OCENIĆ POTENCJAŁ POLSKIEJ NAUKI

więcej podobnych podstron