Przelew waluty na rachunek złotówkowy

Do ewidencji przelewów dokonywanych między rachunkami bankowymi w różnych bankach stosuję konto 13-9 "Środki

pieniężne w drodze". Jak ująć na tym koncie operację przelewu środków pieniężnych z rachunku walutowego na

rachunek złotówkowy? Jak ustalić różnice kursowe? Rozchód walut z rachunku walutowego wyceniam według metody

FIFO.

Konto 13-9 "Środki pieniężne w drodze" służy m.in. do ewidencji środków pieniężnych znajdujących się między

rachunkami bankowymi jednostki prowadzonymi przez różne banki - przez okres od dnia rozchodu z danego rachunku

bankowego do dnia wpływu na właściwy rachunek. Decyzję o stosowaniu tego konta podejmuje kierownik jednostki,

ustalając przyjęte rozwiązania w dokumentacji opisującej zasady (politykę) rachunkowości.

W sytuacji opisanej w pytaniu mamy do czynienia z odsprzedażą waluty do banku, tj. zamianą waluty na złote. Operację

sprzedaży waluty do banku należy przeliczyć po kursie faktycznie zastosowanym, tj. w tym przypadku kursie kupna

banku obsługującego jednostkę, obowiązującego w dniu dokonania odsprzedaży waluty. Wynika to z art. 30 ust. 2 pkt 1

ustawy o rachunkowości. Równowartość waluty w złotych, po przeliczeniu tym kursem, wpłynie na rachunek

złotówkowy. Kurs ten określa wyciąg bankowy z tego rachunku. W przypadku takiej operacji mogą powstać różnice

kursowe od środków pieniężnych, gdyż wartość otrzymanej lub nabytej waluty w dniu jej wpływu na rachunek walutowy

może być inna niż wartość waluty w dniu jej odsprzedaży do banku.

W przypadku stosowania do ewidencji takiej operacji konta 13-9, rozchód waluty z rachunku walutowego wycenić należy

według stosowanej przez jednostkę metody wyceny spośród wskazanych w art. 34 ust. 4 pkt 1-3 ustawy o rachunkowości

(np. FIFO). W tej wartości ujmie się środki pieniężne na koncie 13-9, na podstawie wyciągu bankowego z rachunku,

z którego dokonywany jest przelew, zapisem:

- Wn konto 13-9 "Środki pieniężne w drodze",

- Ma konto 13-1 "Rachunek walutowy".

Natomiast wpływ waluty na rachunek złotówkowy zostanie wyceniony już po kursie kupna banku i zaksięgowany na

podstawie wyciągu bankowego z rachunku, na który trafiły środki pieniężne, zapisem:

- Wn konto 13-0 "Rachunek bieżący",

- Ma konto 13-9 "Środki pieniężne w drodze".

W tej sytuacji powstaną różnice kursowe od środków pieniężnych na koncie 13-9, które należy odnieść w koszty lub

przychody finansowe (konto 75-1 lub 75-0).

Przykład

Założenia

1.

Na dzień 31 października 2009 r. na rachunku walutowym w banku Y znajdowało się 2.000 euro (8.436 zł). Na

kwotę tę składało się:

- 800 euro zakupione od banku w dniu 12 października 2009 r. po kursie sprzedaży 4,26 zł/euro,

- 1.200 euro pochodzące z wpływu należności w dniu 22 października 2009 r., wycenione po kursie kupna banku

4,19 zł/euro.

2.

W dniu 3 listopada 2009 r. kwotę 1.000 euro jednostka wpłaciła na rachunek złotówkowy prowadzony przez

bank X. Kurs kupna banku w tym dniu wynosił: 4,30 zł/euro.

3.

Do rozchodu walut jednostka stosuje metodę FIFO.

4.

Do ewidencji przelewu środków między rachunkami bankowymi w różnych bankach jednostka stosuje konto 13-

9 "Środki pieniężne w drodze".

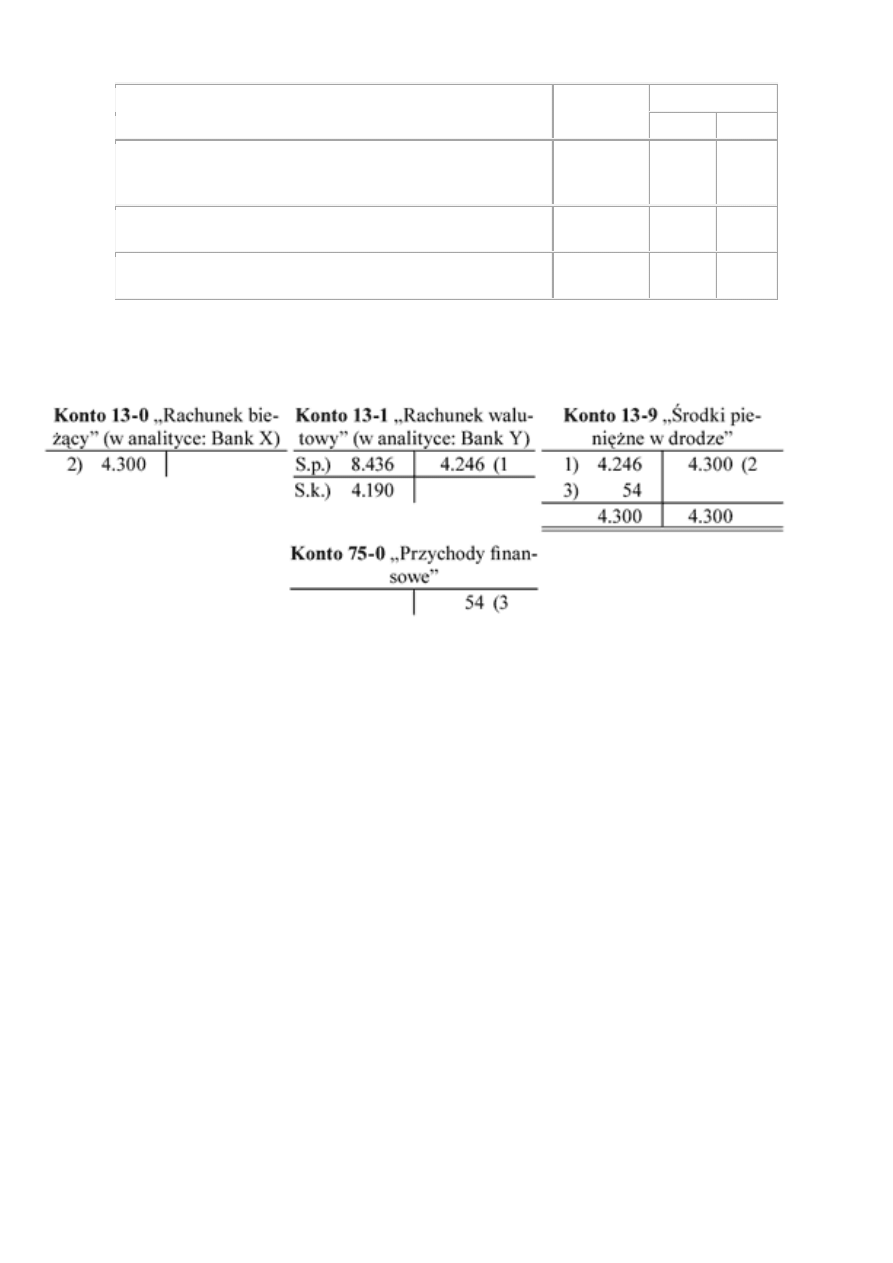

Dekretacja

Konto

Opis operacji

Kwota

Wn

Ma

1. WB - zlecenie przelewu waluty z rachunku walutowego

jednostki na jej rachunek złotówkowy: (800 euro × 4,26 zł/euro)

+ (200 euro × 4,19 zł/euro) =

4.246 zł 13-9

13-1

2. WB - wpływ waluty z rachunku walutowego na rachunek

złotówkowy: (1.000 euro × 4,30 zł/euro) =

4.300 zł 13-0

13-9

3. PK - ustalenie różnicy kursowej na koncie 13-9: dodatnia

różnica kursowa (4.300 zł - 4.246 zł) =

54 zł 13-9

75-0

Księgowania

Na rachunku walutowym pozostało 1.000 euro wycenione przy wpływie po 4,19 zł/euro, tj. 4.190 zł.

W przypadku gdyby przelew środków z rachunku walutowego na rachunek złotówkowy w innym banku księgowano

z pominięciem konta 13-9, należałoby:

a) nie ujmować w księgach WB z rachunku, z którego dokonuje się przelewu,

b) WB z rachunku, na który trafiły środki pieniężne ująć zapisem: Wn konto 13-0, Ma konto 13-1 (wycena

rozchodu waluty według kursu kupna banku),

c) ustalić różnice kursowe od środków pieniężnych na rachunku

Wyszukiwarka

Podobne podstrony:

Przelew waluty na rachunek zot˘wkowy, Zaliczka na poczet wynagrodzenia

Wpływ i rozchód waluty na rachunku walutowym

395 Wpływ i rozchód waluty na rachunku walutowym

Polecenie przelewu wpłata gotówkowa na rachunek organu podatkowego

2 6 wpłaty na rachunki ZUS p

2 5 wpłaty na rachunki?nkowe p

Materialy na rachunkowosc, Schemat ewidencyjny IV

Sciaga na rachunkowosc, Rachunkowość i finanse

Materialy na rachunkowosc Schemat ewidencyjny IV

DOBRE Odpowiedzi na pytania na rachunki (2)

Obrót pieniężny bezgotówkowy środki pieniężne na rachunkach bankowych

pytania na rachunki, Rachunkowość i finanse

pytania na rachunki1, Rachunkowość i finanse

25 MIŁOŚĆ PRZELEWA SIĘ NA PRZEDMIOT UMIŁOWANIA (NIE ZNACIE MIŁOŚCI)

Wniosek o przelew wynagrodzenia na konto?nkowe

2 7 wpłaty na rachunki US p

więcej podobnych podstron