Wpływ i rozchód waluty na rachunku walutowym Na rachunek walutowy jednostki wpływają waluty od kontrahentów. Środki zgromadzone na rachunku walutowym służą do zapłaty zobowiązań.

Zdarza się też, że jednostka zakupi lub odsprzeda walutę do banku, w którym posiada rachunek. Aby dokonać właściwej wyceny tych operacji oraz prawidłowo ująć je w księgach rachunkowych, trzeba uwzględnić przepisy ustawy o rachunkowości.

W ciągu roku wpływ walut obcych na rachunek walutowy jednostka powinna wyceniać zgodnie z art. 30 ust. 2 ustawy o rachunkowości (Dz. U.

z 2002 r. nr 76, poz. 694 ze zm.). Zgodnie z tym przepisem wpływ waluty należy wycenić: 1) w przypadku zakupu waluty w banku - po kursie sprzedaży walut stosowanym przez bank obsługujący jednostkę, 2) w przypadku zapłaty należności - po kursie kupna walut stosowanym przez bank obsługujący jednostkę.

Z kolei rozchód walut obcych z rachunku walutowego wycenia się: 1) w przypadku sprzedaży waluty do banku - po kursie kupna banku, 2) w przypadku zapłaty zobowiązań w walutach obcych - po kursie ustalonym z zastosowaniem art. 35 ust. 8 ustawy o rachunkowości, tj.:

• według kursu przeciętnego, to jest ustalonego w wysokości średniej ważonej kursów walut,

• przyjmując, że rozchód walut wycenia się kolejno po kursie walut, które najwcześniej wpłynęły na rachunek walutowy (kurs ustalany metodą FIFO),

• przyjmując, że rozchód walut wycenia się kolejno po kursie walut, które najpóźniej wpłynęły na rachunek walutowy (kurs ustalany metodą LIFO).

Jeżeli do wyceny rozchodu waluty przyjmowany będzie kurs historyczny, czyli FIFO, LIFO lub średnioważony, to nie powstaną różnice kursowe na rachunku walutowym. Różnice takie powstaną natomiast w przypadku odsprzedaży walut do banku.

Sposób wyceny rozchodu walut jednostka powinna określić w dokumentacji opisującej przyjęte zasady (politykę) rachunkowości.

Przykład

Jednostka posiada w banku rachunek walutowy w euro. W dokumentacji opisującej zasady rachunkowości przyjęto wycenę rozchodu środków pieniężnych z rachunku walutowego metodą FIFO. W celu dokonania prawidłowej wyceny rozchodu walut jednostka prowadzi odrębną, ręczną ewidencję operacji na rachunku walutowym. Na dzień 1.08.2007 r. stan rachunku wynosił: 0 zł. W sierpniu 2007 r.

wystąpiły następujące operacje gospodarcze:

Kurs

Wpływ

Rozchód

Treść

Lp. Data

Stan waluty

operacji

waluty

(zł/euro)

euro

zł

euro

zł

Saldo

1.

1.08.2007 r.

-

-

-

-

-

0

początkowe

3,81

Wpływ

50.000 euro ×

2.

3.08.2007 r.

kurs kupna

50.000 190.500 -

-

należności

3,81 zł/euro

banku

Sprzedaż

waluty do

3,87

banku

40.000 euro ×

3.

10.08.2007 r.

kurs kupna

-

-

10.000 38.700

(powstają

3,81 zł/euro

banku

różnice

kursowe)

3,81

Zapłata

15.000 euro ×

4.

16.08.2007 r.

kurs

-

-

25.000 95.250

zobowiązania

3,81 zł/euro

„historyczny”

15.000 euro ×

3,88

3,81 zł/euro,

Zakup waluty

5.

20.08.2007 r.

kurs sprzedaży 20.000 77.600 -

-

od banku

banku

20.000 euro ×

3,88 zł/euro

3,85

Wpływ

6.

27.08.2007 r.

kurs kupna

30.000 115.500 -

-

15.000 euro ×

należności

banku

20.000 euro ×

3,88 zł/euro,

30.000 euro ×

3,85 zł/euro

3,81

10.000 euro ×

kurs

-

-

15.000 57.150

Zapłata

3,88 zł/euro,

„historyczny”

7.

30.08.2007 r. zobowiązania

(25.000 euro)

3,88

30.000 euro ×

kurs

-

-

10.000 38.800 3,85 zł/euro

„historyczny”

Sprzedaż

waluty do

3,75

banku

23.000 euro ×

8.

31.08.2007 r.

kurs kupna

-

-

17.000 63.750

(powstają

3,85 zł/euro

banku

różnice

kursowe)

Dekretacja

Uwaga: W niniejszym przykładzie nie uwzględnia się różnic kursowych powstałych na rozrachunkach w przypadku zapłaty zobowiązań lub wpływu należności.

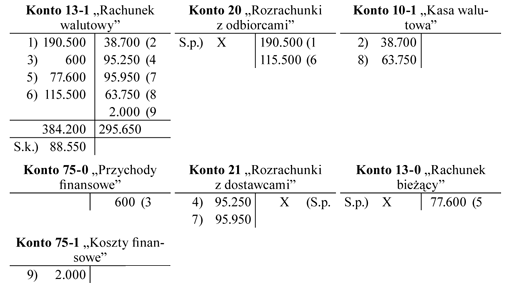

1. WB z 3.08.2007 r. - wpływ należności od kontrahenta: 190.500 zł

- Wn konto 13-1 „Rachunek walutowy”,

- Ma konto 20 „Rozrachunki z odbiorcami”.

2. WB z 10.08.2007 r. - sprzedaż waluty do banku i wpłata do kasy: 38.700 zł

- Wn konto 10-1 „Kasa walutowa”,

- Ma konto 13-1 „Rachunek walutowy”.

3. PK - ustalenie różnicy kursowej na rachunku walutowym (różnica dodatnia): (3,87 zł/euro - 3,81 zł/euro) × 10.000 euro =

600 zł

- Wn konto 13-1 „Rachunek walutowy”,

- Ma konto 75-0 „Przychody finansowe”.

4. WB z 16.08.2007 r. - zapłata zobowiązania:

95.250 zł

- Wn konto 21 „Rozrachunki z dostawcami”,

- Ma konto 13-1 „Rachunek walutowy”.

(Wycena rozchodu waluty według kursu historycznego, dlatego nie wystąpią różnice kursowe na rachunku walutowym)

5. WB z 20.08.2007 r. - zakup waluty od banku:

77.600 zł

- Wn konto 13-1 „Rachunek walutowy”,

- Ma konto 13-0 „Rachunek bieżący”.

6. WB z 27.08.2007 r. - wpływ należności:

115.500 zł

- Wn konto 13-1 „Rachunek walutowy”,

- Ma konto 20 „Rozrachunki z odbiorcami”.

7. WB z 30.08.2007 r. - zapłata zobowiązania (25.000 euro): (57.150 zł + 38.800 zł) =

95.950 zł

- Wn konto 21 „Rozrachunki z dostawcami”,

- Ma konto 13-1 „Rachunek walutowy”.

(Wycena rozchodu waluty według kursu historycznego, dlatego nie wystąpią różnice kursowe na rachunku walutowym)

8. WB z 31.08.2007 r. - sprzedaż waluty do banku i wpłata do kasy: 63.750 zł

- Wn konto 10-1 „Kasa walutowa”,

- Ma konto 13-1 „Rachunek walutowy”.

9. PK - ustalenie różnicy kursowej na rachunku walutowym (różnica ujemna):

(3,88 zł/euro - 3,75 zł/euro) × 10.000 euro = 1.300 zł

(3,85 zł/euro - 3,75 zł/euro) × 7.000 euro = 700 zł

Razem (1.300 zł + 700 zł)

2.000 zł

- Wn konto 75-1 „Koszty finansowe”,

- Ma konto 13-1 „Rachunek walutowy”.

Księgowania

Saldo końcowe na rachunku walutowym wynosi 88.550 zł, tj. 23.000 euro × 3,85 zł/euro.

Wyszukiwarka

Podobne podstrony:

395 Wpływ i rozchód waluty na rachunku walutowym

Przelew waluty na rachunek zot˘wkowy, Zaliczka na poczet wynagrodzenia

Przelew waluty na rachunek złotówkowy

655 Wycena środków na rachunku walutowym

343 Rozliczenie zaliczki pobranej z rachunku walutowego na zagraniczną podróż służbową

603 Wpływ należnosci w walucie obcej na rachunek bankowy

Wpływ promieniowania jonizującego na materiał biologiczny

Wpływ pyłów i promieniowania na uszkodzenie j ustenj(2)

Wpływ stylów kierowania na motywację pracowników

Wpływ otoczenia społecznego na rozwój jednostki, Psychologia

WPŁYW KWAŚNYCH OPADÓW NA ROZWÓJ ORGANIZMÓW

Wpływ promieniowania jądrowego na komórki żywe

Negatywny wpływ doświadczeń z dzieciństwa na funkcjonowanie DDA

Wpływ wysiłku fizycznego na organizm

26.Wpływ realizmu socjalistycznego na twórczość i życie literackie w Polsce, Filologia polska, wiedz

wpływ promieniowania UV na organizm

wpływ stężenia i temperatury na lepkość roztworów, Chemia fizyczna, laboratorium, Chemia fizyczna

więcej podobnych podstron