10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 31 • 19.04.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Podatkowa księga

przychodów i rozchodów

Gdy firma prowadzi rachunek walutowy, musi wiedzieć jak wyceniać wpływ

i rozchód środków pieniężnych na tym rachunku. Pozwoli to nie tylko sprawnie

ewidencjonować operacje gospodarcze dokonywane za pośrednictwem tego

rachunku, ale także prawidłowo ustalić powstające na nim różnice kursowe.

Zasady wyceny środków pieniężnych na rachunku walutowym formułuje art. 30 ust. 2

ustawy o rachunkowości. Przepis ten stanowi, że wyrażone w walutach obcych operacje

gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia odpo-

wiednio po kursie:

1) faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji – w przy-

padku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

2) średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprze-

dzającego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli nie

jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku

pozostałych operacji.

Ponadto do wyceny rozchodu waluty z rachunku walutowego stosować można art. 35

ust. 8 ustawy o rachunkowości, czyli metodę wybraną przez jednostkę spośród wymienio-

nych w art. 34 ust. 4 pkt 1-3 ustawy, tj. według kursu:

– przeciętnego, ustalonego w wysokości średniej ważonej kursów waluty,

– ustalanego metodą FIFO, czyli przyjmując, że rozchód waluty wycenia się kolejno

po kursie waluty, która najwcześniej wpłynęła na rachunek walutowy,

– ustalanego metodą LIFO przyjmując, że rozchód waluty wycenia się kolejno po kursie

waluty, która najpóźniej wpłynęła na rachunek walutowy.

W momencie rozchodu waluty z rachunku walutowego, mogą na nim powstać różnice

kursowe. Jednak różnice takie nie powstaną, gdy jednostka do wyceny przyjmuje kursy

historyczne, tj. ustalone według metody FIFO, LIFO lub średniej ważonej kursów. Trzeba

będzie natomiast ustalić różnice kursowe w przypadku odsprzedaży waluty do banku.

To, jaki kurs zastosować w przypadku konkretnej operacji gospodarczej mającej

miejsce na rachunku walutowym, określa poniższa tabela.

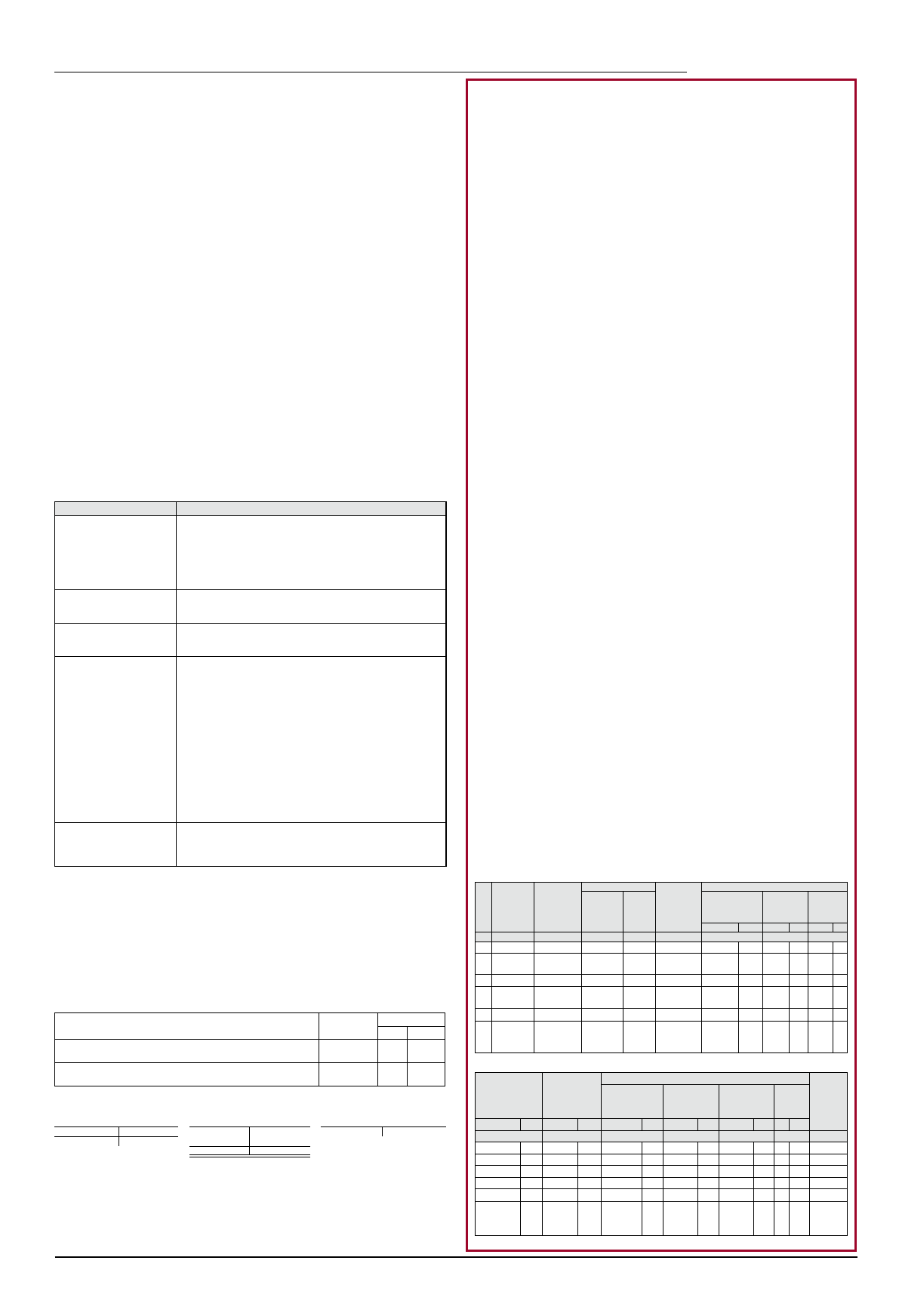

Rodzaj operacji

Kurs waluty stosowany do wyceny

Wpływ należności z tytułu

sprzedaży

na rachunek walutowy

– kurs kupna banku, w którym jednostka posiada rachunek walu-

towy (jako kurs faktycznie zastosowany) z dnia wpływu należności lub

– kurs średni ogłoszony dla danej waluty przez NBP z ostatniego

dnia roboczego poprzedzającego dzień wpływu należności na

rachunek

Uwaga: Przyjęty sposób wyceny powinien wynikać z polityki rachun-

kowości i być stosowany w sposób ciągły.

Zakup waluty w banku

w celu zasilenia rachunku

walutowego

– kurs sprzedaży obowiązujący w banku w dniu zakupu waluty

Zakup waluty w kantorze

i jej wpłata

na rachunek walutowy

– kurs kantorowy

Zapłata zobowiązania

z tytułu zakupu towarów

lub usług z rachunku

walutowego

– kurs historyczny (jako kurs faktycznie zastosowany), tj. kurs, po

którym dokonano wyceny wpływu waluty na rachunek walutowy

– według metody FIFO, LIFO lub kursów średnioważonych (powstaną

różnice kursowe na rozrachunkach, lecz nie powstaną na rachunku

walutowym) lub

– kurs sprzedaży banku (jako kurs faktycznie zastosowany), w któ-

rym jednostka posiada rachunek walutowy, obowiązujący w dniu

zapłaty zobowiązania (powstaną różnice kursowe na rozrachunkach

i na rachunku walutowym).

Organy podatkowe zalecają przyjmować kurs sprzedaży, jednak nie

powinien być przez nie kwestionowany kurs historyczny, gdyż nieza-

leżnie od tego, jaki kurs przyjmiemy, i tak różnice kursowe skorygują

wartość kosztu do kursu historycznego, czyli po jakim wyceniono

wpływ waluty.

Uwaga: Przyjęty sposób wyceny rozchodu walut powinien wynikać

z polityki rachunkowości i być stosowany w sposób ciągły.

Odsprzedaż waluty

do banku (np. przelanie środ-

ków pieniężnych z rachunku

walutowego na złotówkowy)

– kurs kupna obowiązujący w banku w dniu odsprzedaży waluty

(powstaną różnice kursowe na środkach pieniężnych)

Przykład

Założenia

1. Jednostka posiada na rachunku walutowym 6.000 euro, otrzymane jako zapłata

należności, wycenione przy wpływie według kursu kupna banku obsługującego jednostkę,

wynoszącego 4,0 zł/euro.

2. W dniu 12 kwietnia 2010 r. jednostka zapłaciła tymi środkami zobowiązanie wobec

dostawcy w wysokości 5.000 euro. Kurs z dnia powstania zobowiązania wynosił 4,1 zł/euro.

Do wyceny rozchodu waluty z rachunku walutowego jednostka stosuje kurs historyczny

(ustalany metodą FIFO).

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. WB – zapłata zobowiązania wobec kontrahenta zagranicznego:

(5.000 euro x 4,0 zł/euro) =

20.000 zł

21

13-1

2. PK – zarachowanie dodatniej różnicy kursowej na zobowiązaniu:

5.000 euro x (4,1 zł/euro – 4,0 zł/euro) =

500 zł

21

75-0

Księgowania

Konto 13-1

„Rachunek walutowy”

Konto 21 „Rozrachunki

z dostawcami”

Konto 75-0

„Przychody finansowe”

S.p.) 24.000 20.000 (1

1) 20.000

20.500 (S.p.

500 (2

S.k.) 4.000

2) 500

20.500

20.500

Na skutek zapłaty zobowiązania powstała dodatnia różnica kursowa na rozrachunkach,

stanowiąca przychód bilansowy i podatkowy. Nie powstała różnica kursowa na rachunku

walutowym, jako że jednostka zastosowała do wyceny rozchodu waluty kurs historyczny. Na

rachunku walutowym pozostało saldo w wysokości 4.000 zł, tj. 1.000 euro × 4,0 zł/euro.

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze

zm.).

Dorota Przybyszewska

Wycena środków

na rachunku walutowym

Wymiana towarów w ramach reklamacji

Prowadzę działalność handlową. Zakupuję towary od kontrahenta unij-

nego (wewnątrzwspólnotowe nabycie towarów) i sprzedaję je w kraju.

W prowadzonej przeze mnie działalności zdarza się, że w ramach rekla-

macji wymieniam klientom towary. Zwrócony przez klientów towar nadaje

się wyłącznie do likwidacji (zezłomowania). Wystawiam wówczas fakturę

wewnętrzną na zwracany towar i jego wartość ujmuję w księdze podatko-

wej w kolumnie 13 „Pozostałe wydatki”. Czy postępuję prawidłowo?

Nie. W przedstawionej w pytaniu sytuacji należy przeksięgować wartość

zwracanych towarów z kolumny 10 księgi do kolumny 13 na podstawie protokołu

likwidacji.

Zakup towarów handlowych ujmuje się w księdze podatkowej w dacie ich otrzy-

mania, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży. Wynika

to z § 17 rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej

księgi przychodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.). Ponieważ

podatnik dokonuje wewnąrzwspólnotowego nabycia towarów, na udokumentowanie

zakupu prawdopodobnie otrzymuje fakturę wystawioną w walucie obcej. Koszt

z tej faktury należy przeliczyć na złote według kursu średniego ogłaszanego przez

NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu, tj. dnia

poprzedzającego dzień wystawienia faktury. Kwotę przeliczonego kosztu zakupu

należy na podstawie faktury ująć w kolumnie 10 księgi „Zakup towarów han-

dlowych i materiałów wg cen zakupu”. Zaznaczmy, że dla celów VAT rozliczenie

wewnątrzwspólnotowego nabycia towarów następuje przez wystawienie faktury

wewnętrznej, w której wykazuje się podatek VAT należny. Jednak faktury tej nie

ujmuje się w księdze podatkowej.

Wydanie towarów do sprzedaży powoduje powstanie przychodu i zapis w kolumnie

7 księgi „Wartość sprzedanych towarów i usług” na podstawie wystawionej faktury

VAT. Gdy dochodzi do reklamacji towarów, zazwyczaj klienci zwracają je sprzedawcy,

a w zamian otrzymują towary pełnowartościowe, takie same jak zamówione i o tej

samej cenie. Wydanie nowych pełnowartościowych towarów nie spowoduje zapisów

po stronie kosztów, ich wartość była już bowiem uwzględniona w kolumnie 10 w mo-

mencie zakupu. Nie dokonuje się też korekty przychodów ze sprzedaży. Podatnik nie

otrzymuje żadnego dodatkowego wynagrodzenia ani nie dokonuje zwrotu pobranej

zapłaty. Dlatego też wymiana towarów na nowe dokonana w ramach reklamacji nie

podlega opodatkowaniu VAT. Tym samym nie wystawia się faktury wewnętrznej ani

korygującej.

Natomiast w księdze podatkowej trzeba zaewidencjonować wartość straty z tytułu

zwrotu niepełnowartościowych towarów i ich likwidacji. W tym celu należy sporządzić

protokół strat (protokół likwidacji) i na jego podstawie dokonać przeksięgowania

wartości zwróconych towarów przeznaczonych do likwidacji (w cenach zakupu lub

nabycia) z kolumny 10 do kolumny 13 „Pozostałe wydatki”. Zapisu tego dokonuje się

wpisując wartość likwidowanych towarów w kolumnie 10 ze znakiem minus i jedno-

cześnie ujmując ją w kolumnie 13 w wartości dodatniej. Postępowanie przedstawione

w pytaniu nie jest prawidłowe, bowiem jeśli podatnik nie dokona wyksięgowania

wartości towarów z kolumny 10 i ujmie ją w kolumnie 13, w kosztach uzyskania przy-

chodów będzie miał dwukrotnie uwzględnioną wartość tych towarów.

Przykład

Założenia

1. Podatnik dokonał wewnątrzwspólnotowego nabycia towarów handlowych.

Towary te dostarczono do firmy 1 kwietnia 2010 r. Koszt ich zakupu wyniósł

5.000 zł. Podatnik sprzedał część z nich w dniu 8 kwietnia 2010 r. za kwotę

4.000 zł netto.

2. Po jakimś czasie klient zgłosił reklamację, która została uznana przez podatnika.

Dokonano wymiany towarów o wartości 500 zł na takie same, lecz pełnowar-

tościowe. Podatnik zlikwidował zwrócone towary, dokumentując to protokołem

likwidacji sporządzonym 15 kwietnia 2010 r.

Ujęcie w księdze podatkowej

Lp.

Data

zdarzenia

gospodar-

czego

Nr dowodu

księgowego

Kontrahent

Opis

zdarzenia

gospodar-

czego

Przychód

Imię

i nazwisko

(firma)

Adres

Wartość

sprzedanych

towarów i usług

Pozostałe

przychody

Razem

przychód

(7+8)

zł

gr

zł

gr

zł

gr

1

2

3

4

5

6

7

8

9

…

220 1.04.2010

Faktura

44/10

Firma X

Niemcy WNT

…

229 8.04.2010

FV 56/10

Firma Y

Szczecin

Sprzedaż

towarów

4.000

00

4.000 00

…

233 15.04.2010

Protokół

likwidacji

1/10

Likwidacja

towarów

handlowych

Zakup towarów

handlowych

i materiałów wg

cen zakupu

Koszty

uboczne

zakupu

Wydatki (koszty)

Uwagi

Wynagrodzenia

w gotówce

i w naturze

Pozostałe

wydatki

Razem wy-

datki (12+13)

zł

gr

zł

gr

zł

gr

zł

gr

zł

gr

zł

gr

10

11

12

13

14

15

16

…

5.000

00

…

…

- 500

00

500

00

500

00

Dot.

poz. 220

i 229

Wyszukiwarka

Podobne podstrony:

Wpływ i rozchód waluty na rachunku walutowym

395 Wpływ i rozchód waluty na rachunku walutowym

Standardy rachunkowosci cw. temat Wycena srodkow trwalych wg UoR i MSR 16, Politechnika białostocka

343 Rozliczenie zaliczki pobranej z rachunku walutowego na zagraniczną podróż służbową

Wycena nieruchomosci na swiecie

Wycena nieruchomosci na swiecie

2 6 wpłaty na rachunki ZUS p

2 5 wpłaty na rachunki?nkowe p

Materialy na rachunkowosc, Schemat ewidencyjny IV

Opracowanie systemu informatycznego z automatycznym zawieraniem transakcji na rynku walutowym(1)

Rozliczenie przyznanych środków na dofinansowanie konferencji naukowej, RÓZNE wnioski o dofinansowan

Sciaga na rachunkowosc, Rachunkowość i finanse

Materialy na rachunkowosc Schemat ewidencyjny IV

Ekspert biznesu Jak wymyslic stworzyc i prowadzic zyskowny biznes bez srodkow na start eksbiz

ewidencja srodkow trwalych, Rachunkowość

eco sciaga, 62. Interwencja na rynku walutowym, Prawo popytu - wraz ze wzrostem ceny danego dobra, z

EWIDENCJA I WYCENA PORTFELA OBLIGACJI, rachunkowosc II

więcej podobnych podstron