„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Anna Biernat

Zarządzanie przedsiębiorstwem rolnym 613[01].O1.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Roman Włodarz

mgr inż. Edward Skirzewski

Opracowanie redakcyjne:

mgr inż. Anna Biernat

Konsultacja:

mgr Rafał Rzepkowski

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 613[01].O1.04

Zarządzanie przedsiębiorstwem rolnym, zawartego w programie nauczania dla zawodu rolnik.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

4

3.

Cele kształcenia

5

4.

Materiał nauczania

6

4.1.

Prowadzenie rolniczej działalności gospodarczej w formie przedsiębiorstwa

6

4.1.1.

Materiał nauczania

6

4.1.2.

Pytania sprawdzające 9

4.1.3.

Ćwiczenia 9

4.1.4.

Sprawdzian postępów 11

4.2.

Zaopatrzenie i sprzedaż w przedsiębiorstwie

12

4.2.1

Materiał nauczania

12

4.2.2.

Pytania sprawdzające 14

4.2.3.

Ćwiczenia 14

4.2.4.

Sprawdzian postępów 15

4.3.

Zarządzanie zasobami ludzkimi

16

4.3.1.

Materiał nauczania

16

4.3.2.

Pytania sprawdzające 20

4.3.3.

Ćwiczenia 20

4.3.4.

Sprawdzian postępów 22

4.4.

Majątek przedsiębiorstwa – bilans i jego ocena

23

4.4.1.

Materiał nauczania

23

4.4.2.

Pytania sprawdzające 25

4.4.3.

Ćwiczenia 25

4.4.4.

Sprawdzian postępów 26

4.5.

Ewidencja zdarzeń gospodarczych – podatki

27

4.5.1.

Materiał nauczania

27

4.5.2.

Pytania sprawdzające 29

4.5.3.

Ćwiczenia 29

4.5.4.

Sprawdzian postępów 30

4.6.

Kredytowanie działalności gospodarczej – wnioski kredytowe

31

4.6.1.

Materiał nauczania

31

4.6.2.

Pytania sprawdzające 32

4.6.3.

Ćwiczenia 32

4.6.4.

Sprawdzian postępów 33

5.

Sprawdzian osiągnięć

34

6.

Literatura

38

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy o zarządzaniu

przedsiębiorstwem rolnym.

W poradniku znajdziesz:

−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

−

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów,

−

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

−

wykaz literatury.

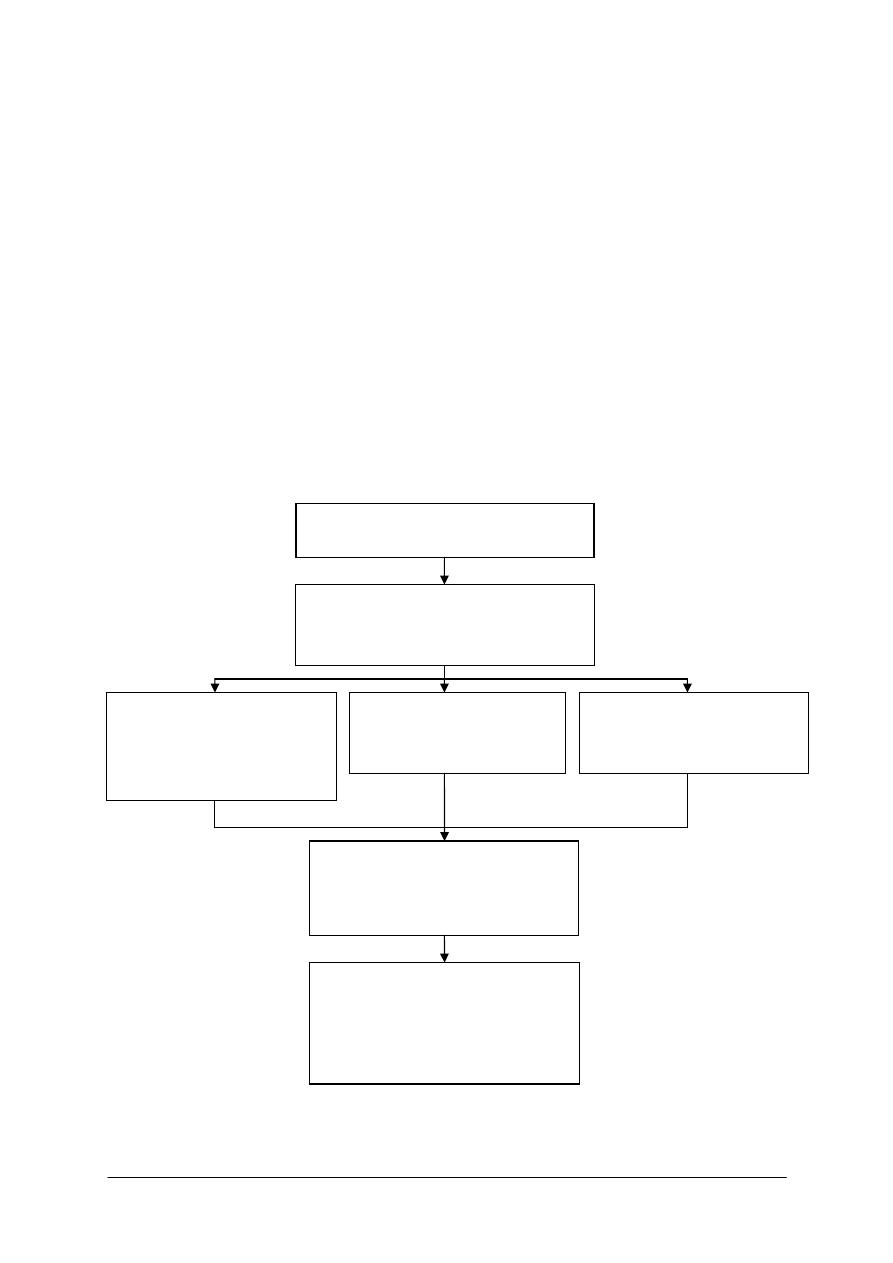

Schemat układu jednostek modułowych

613[01].O1

Organizacja gospodarstwa rolnego

613[01].O1.01

Funkcjonowanie Wspólnej Polityki

Rolnej Unii Europejskiej

613[01].O1.02

Planowanie, organizowanie

i finansowanie działalności

rolniczej

613[01].O1.03

Prowadzenie działalności

marketingowej

613[01].O1.04

Zarządzanie

przedsiębiorstwem rolnym

613[01].O1.05

Zastosowanie technik

komputerowych w działalności

rolniczej

613[01].O1.06

Stosowanie przepisów

bezpieczeństwa i higieny pracy,

ochrony przeciwpożarowej

oraz ochrony środowiska

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

dostrzegać istnienie i działanie różnych podmiotów gospodarczych w otoczeniu szkoły,

−

określać, jakie produkty wytwarzają znane Ci jednostki (firmy),

−

dostrzegać różnice w pracy w różnych firmach,

−

korzystać z różnych źródeł informacji,

−

użytkować komputer,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić cele i funkcje przedsiębiorstwa rolnego,

−

scharakteryzować strukturę organizacyjną przedsiębiorstwa,

−

zastosować przepisy prawa cywilnego i handlowego,

−

przygotować dokumentację związaną z podejmowaniem i prowadzeniem działalności

gospodarczej,

−

zaprojektować obsługę handlową przedsiębiorstwa,

−

określić potrzeby zaopatrzeniowe przedsiębiorstwa,

−

zaplanować gospodarkę zapasami,

−

dokonać wyboru dostawców,

−

określić strategie przedsiębiorstwa,

−

opracować strategie przedsiębiorstwa dotyczące obsługi handlowej, wytwórczej,

zaopatrzeniowej,

−

zastosować zasady komunikowania się ze współpracownikami,

−

przeprowadzić negocjacje,

−

określić funkcje i zadania realizowane przez kierownictwo przedsiębiorstwa,

−

określić style pracy kierownictwa,

−

ocenić stan i strukturę zatrudnienia,

−

przygotować dokumenty związane z zatrudnieniem pracowników,

−

przeprowadzić rozmowę kwalifikacyjną,

−

zastosować zasady rachunkowości,

−

scharakteryzować majątek trwały i obrotowy,

−

określić źródła majątku przedsiębiorstwa,

−

scharakteryzować formy opodatkowania przedsiębiorstwa,

−

zarejestrować przychody w ewidencji przychodów,

−

dokonać ewidencji zakupów i sprzedaży,

−

zaewidencjonować przychody i rozchody w książce przychodów i rozchodów,

−

wypełnić deklaracje podatkowe,

−

sklasyfikować koszty,

−

sporządzić rachunek kosztów stałych i zmiennych,

−

obliczyć próg rentowności,

−

ocenić potrzeby finansowe przedsiębiorstwa,

−

określić źródła pozyskiwania środków finansowych,

−

sporządzić wniosek kredytowy,

−

sporządzić zestawienie przepływów pieniężnych

.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. Materiał nauczania

4.1.

Prowadzenie rolniczej działalności gospodarczej w formie

przedsiębiorstwa

4.1.1. Materiał

nauczania

W gospodarce rynkowej podstawową jednostką w sferze działalności gospodarczej jest

przedsiębiorstwo. W praktyce zamiennie używa się określeń: podmiot gospodarczy lub firma.

Najczęściej przedsiębiorstwo definiuje się jako jednostkę organizacyjną wyodrębnioną

pod względem:

−

organizacyjnym – ma swoją nazwę, siedzibę, strukturę organizacyjną, granice fizyczne

i funkcjonalne oraz samodzielność decyzyjną,

−

prawnym – ponosi prawną odpowiedzialność za skutki swej działalności i korzysta

z ochrony prawa, czyli posiada podmiotowość (osobowość) prawną,

−

ekonomicznym – są do niej przypisane określone zasoby materialne (środki trwałe

i obrotowe oraz pieniądze na rachunku bankowym) i dysponuje tymi zasobami zgodnie

z zasadami gospodarczymi,

−

oraz prowadzącą działalność gospodarczą, tzn. wytwarzającą produkty, lub świadczącą

odpłatne usługi w sferze przemysłu, rzemiosła, handlu, budownictwa, transportu,

rolnictwa, bankowości i innych dziedzinach gospodarki [3, s. 5–8].

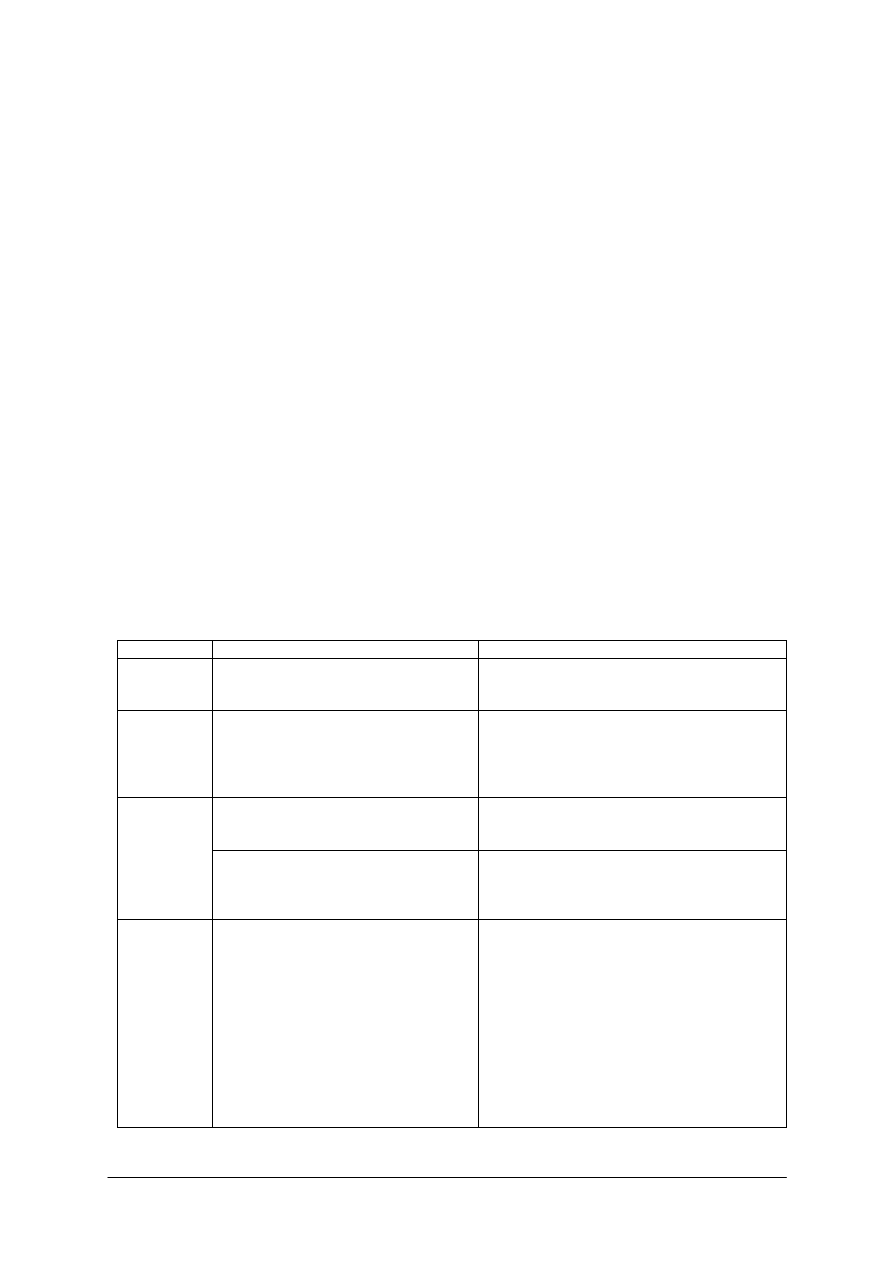

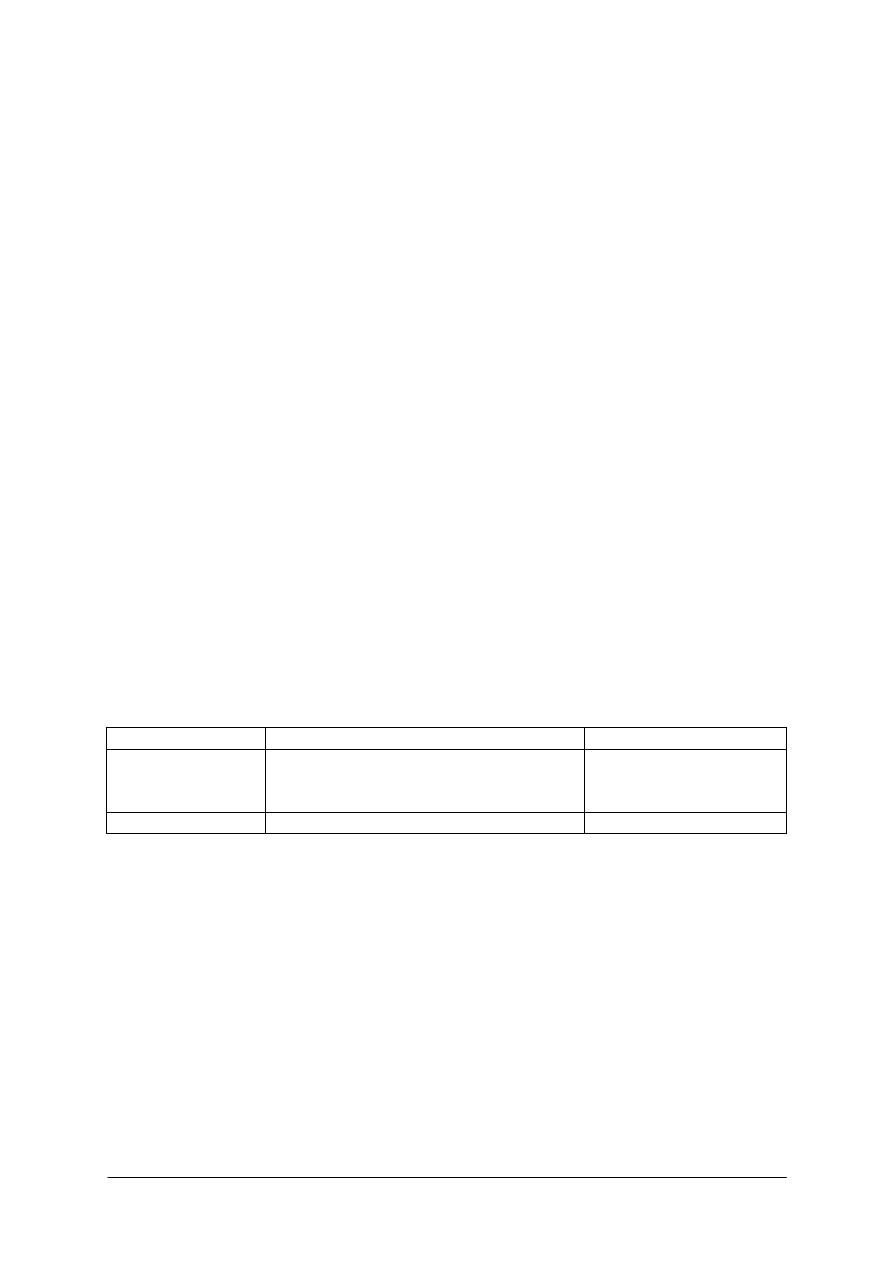

Istniejące na rynku przedsiębiorstwa można podzielić wg różnych kryteriów Podział

przedstawia tabela 1.

Tabela 1. Podział przedsiębiorstw [opracowanie własne]

kryterium forma

(rodzaj)

opis

przedmiot

działalności

–

produkcyjne

–

usługowe

–

handlowe

sektor

gospodarki

–

przemysłowe

–

rolnicze

–

rybackie

–

gastronomiczne

–

transportowe, itd.

sektor publiczny

–

własność państwowa

–

własność komunalna

–

własność mieszana

forma

własności

sektor prywatny

–

własność osób fizycznych

–

własność prywatna osób prawnych

–

własność zagraniczna

–

własność mieszana

forma prawna

–

przedsiębiorstwa jednoosobowe osób

fizycznych

–

spółki cywilne

–

spółki prawa handlowego (osob.

i kapitał.)

–

przedsiębiorstwa państwowe

–

spółdzielnie

–

zakłady fundacji

–

joint ventures

–

jednostki gospodarcze organizacji

społecznych, politycznych

i wyznaniowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

–

mikroprzedsiębiorstwa –

do 10 pracowników, roczny obrót do 2mln

euro, suma aktywów z bilansu do 2mln euro,

–

przedsiębiorstwa małe

–

do 50 pracowników, roczny obrót do 10mln

euro, suma aktywów z bilansu do 10mln

euro

–

przedsiębiorstwa średnie

–

do 250 pracowników, roczny obrót do

50mln euro, suma aktywów do 43mln euro,

wielkość

–

przedsiębiorstwa duże

Produkcja rolnicza (roślinna i zwierzęca) odbywa się głównie w jednostkach nazywanych

gospodarstwami lub przedsiębiorstwami.

Gospodarstwo, to celowo zorganizowany, mający własne kierownictwo zespół ludzi,

ziemi i pozostałych, niezbędnych do procesu produkcyjnego środków produkcji, który

zajmuje się produkcją roślinną i zwierzęcą, a także niekiedy przetwórstwem rolno-

-spożywczym. Jest wyodrębnione organizacyjnie i produkcyjnie. Z prawnego punktu

widzenia za gospodarstwo uważa się jednostki o powierzchni przekraczającej 1,0ha.

Pomimo wielu różnic między przedsiębiorstwami (gospodarstwami) wszystkie mają ten

sam cel główny, jakim jest trwanie i rozwój. Oznacza to jego zdolność do istnienia na rynku

w warunkach konkurencji i zmian w otoczeniu (trwanie) oraz naturalną jego cechą jest

dążenie do rozwoju.

Celami ciągłymi wszystkich podmiotów gospodarczych są:

−

rentowność – wyrażana jako zysk netto (inaczej jako odsetki od zainwestowanego

kapitału),

−

pozycja na rynku – udział w rynku w porównaniu z konkurencyjnymi firmami,

−

ekonomiczność – relacje efektu do nakładu,

−

stan zasobów – zapewnienie i utrzymanie odpowiedniej kadry, urządzeń, pomieszczeń,

−

sprawność działania – terminowe i zadowalające klientów reagowanie na ich potrzeby,

−

innowacje – rozwój zasobów, produktów, usług,

−

relacje z otoczeniem – poprawa stanu środowiska i jakości życia.

W formułowaniu celów należy stosować zasady ujęte w formule SMART, co oznacza, że

cele powinny być:

S – specyficzne, konkretne, jednoznacznie określone,

M – mierzalne, określone liczbą (ile?, do ile?, za ile?),

A – ambitne, mobilizujące, dla których warto się aktywizować,

R – realne, czyli wykonalne i dopuszczalne,

T – terminowe, określone w czasie (kiedy?, do kiedy?).

W przedsiębiorstwie występuje wiele celów, należy zatem zapewnić ich wewnętrzną

spójność, w tym także zależność hierarchiczną wynikającą z nadrzędności jednych celów

wobec innych.

Najnowsze badania wykazały, że rolnicy za najważniejszy cel swojej działalności uznali

wychowanie dzieci i zapewnienie im dobrej przyszłości, na drugim miejscu sklasyfikowali

zbyt produktów rolniczych, na trzecim utrzymanie przedsiębiorstwa wolnego od długów,

a dopiero na czwartym maksymalne dochody. Analiza realizowanych przez rolników celów

wskazuje, że między nimi mogą występować związki konkurencyjne, np. zakup urządzeń do

domu mieszkalnego, czy zakup maszyn rolniczych, rozwijać przedsiębiorstwo, czy kształcić

dzieci [6, s. 14].

Funkcje

przedsiębiorstwa służą realizacji celów. Można je podzielić na :

−

podstawowe – główny przedmiot działalności firmy: produkcja, handel, czy usługi,

−

pomocnicze (wspomagające) – jak zaopatrzenie, logistyka, zatrudnienie, itp.

[3, s. 14–17].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Najważniejsze funkcje przedsiębiorstw rolniczych są następujące:

−

produkcyjna – łączy się z dochodową. Poprzez produkcję i sprzedaż artykułów

rolniczych uzyskuje przychody pieniężne na pokrycie wydatków związanych z jego

prowadzeniem i na gospodarstwo domowe,

−

zapewnienie miejsc pracy – pożądane jest, aby wielkość i rodzaj prowadzonej

działalności zapewniał pełne i harmonijne wykorzystanie własnych zasobów pracy,

−

akumulacyjna – powiększanie majątku przedsiębiorstwa – wprowadzanie nowych

technologii – potrzeba zakupu nowych, droższych maszyn, powiększanie wielkości

produkcji – zakup, lub dzierżawa ziemi,

−

ochrona środowiska przyrodniczego – obecnie nabiera znaczenia, zwłaszcza że UE

przeznacza na ten cel sporo środków pieniężnych.

Liczba funkcji realizowanych w przedsiębiorstwach jest różna. Z jednej strony są firmy

wyspecjalizowane, o ograniczonej liczbie funkcji, wręcz monoproduktowe, a z drugiej istnieją

firmy o bardzo zróżnicowanej działalności, zdywersyfikowane (np. produkcyjno-handlowo-

-usługowe, skrót PPUH). Zarówno specjalizacja, jak i dywersyfikacja mają swoje zalety oraz

wady, dlatego w działalności firm okresowo przeważa jedna lub druga tendencja.

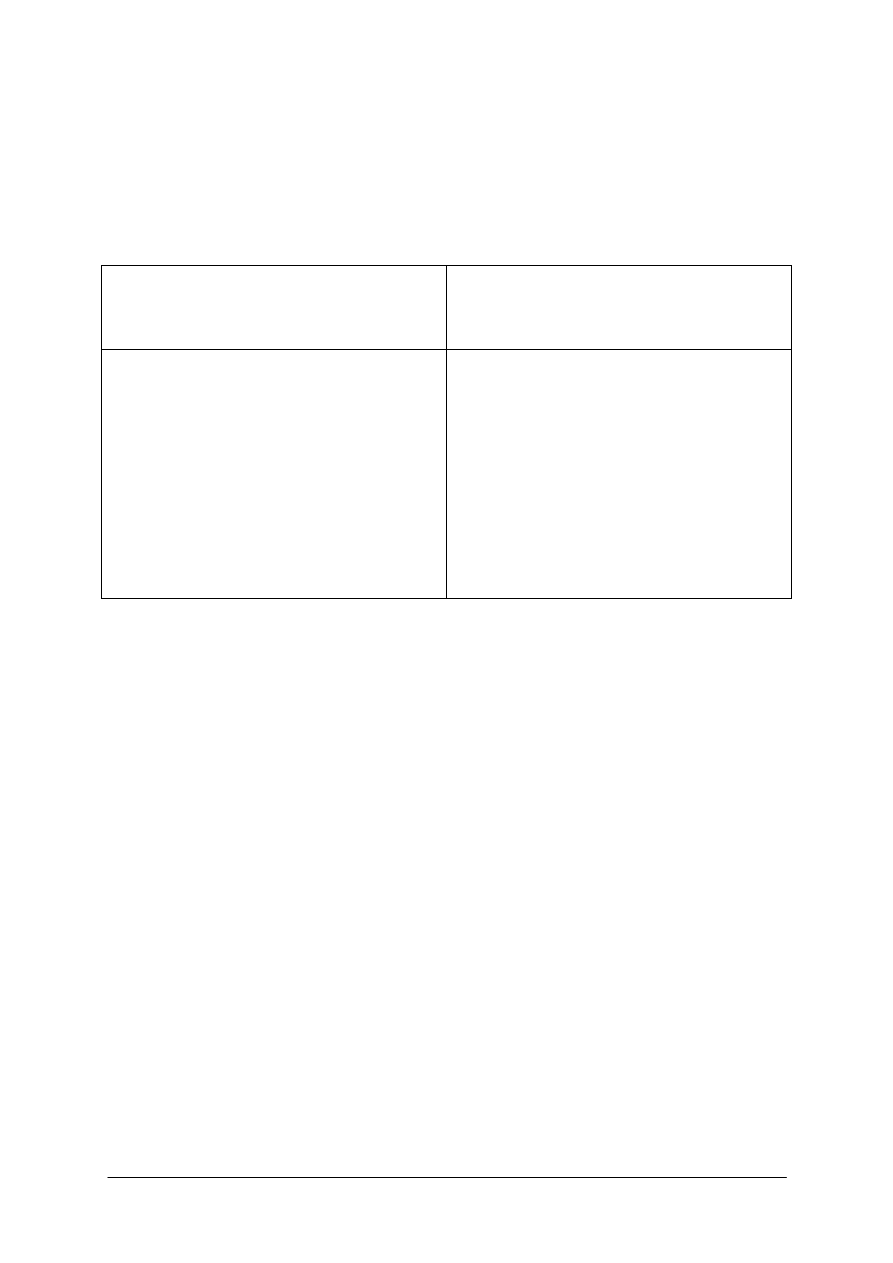

Struktura organizacyjna przedsiębiorstwa rolnego

Struktura organizacyjna może być rozpatrywana z punktu widzenia formalnego

(w dużych jednostkach: dyrekcja, zakłady rolne, dział księgowości, zaopatrzenia, itp.) oraz

rodzaju produkcji.

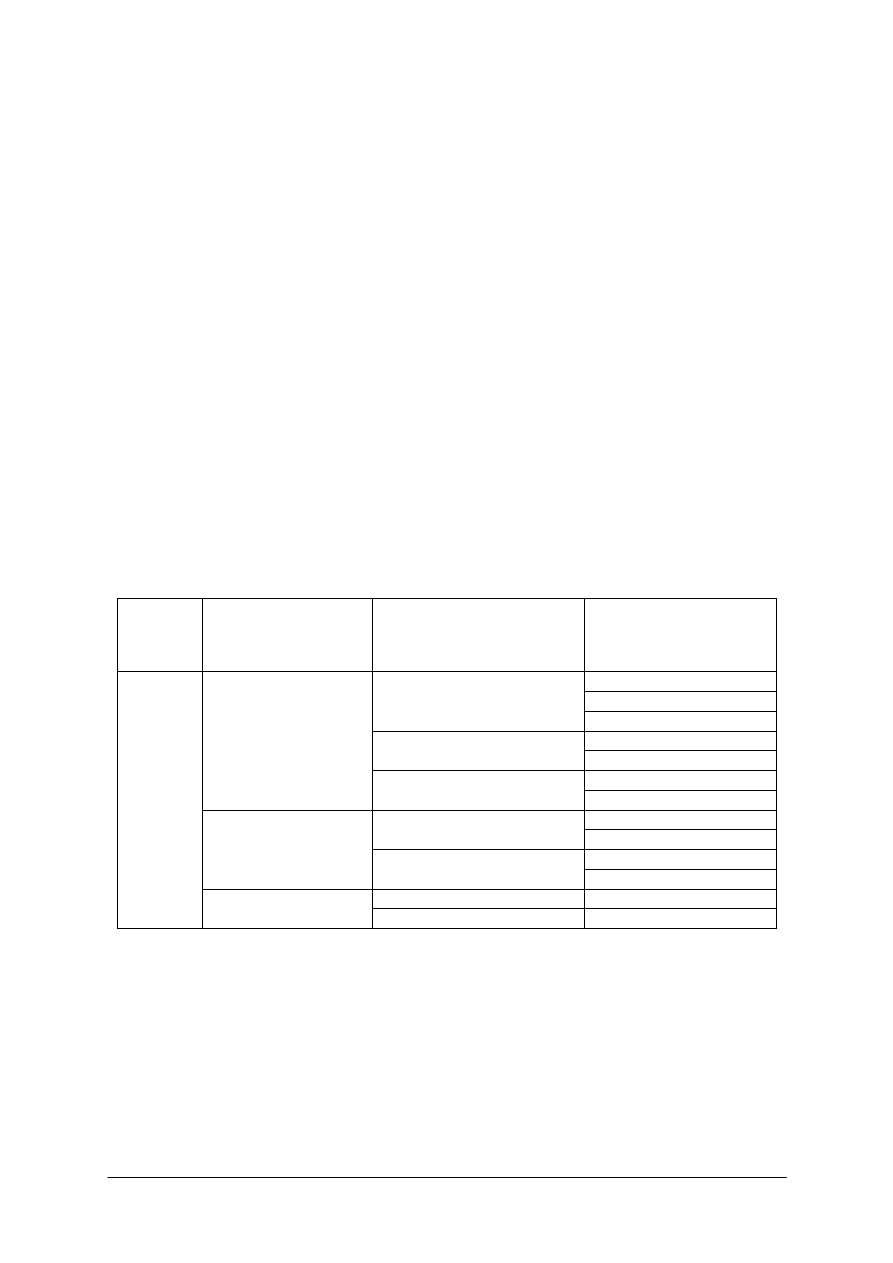

Tabela 2. Struktura przedsiębiorstwa rolnego z punktu widzenia rodzaju produkcji [opracowanie własne]

Jednostka Działy

(podobne metody i środki

produkcji)

Gałęzie

(działalności o podobnej

technologii, lub grupy zwierząt

tego samego gatunku), np

.

Działalności

(pozyskiwanie jednolitego

produktu z zastosowaniem tej

samej technologii), np.

żyto

pszenica

zboża

jęczmień

ziemniaki

rośliny okopowe

buraki

buraki ćwikłowe

produkcja roślinna

warzywa

cebula

mleko

bydło

żywiec

prosięta

produkcja zwierzęca

trzoda chlewna

tuczniki

zbóż – młyn

mąka

przed

si

ębio

rs

two

(gospo

dar

stwo

) ro

lne

przetwórstwo

owoców

koncentrat

Podejmowanie działalności gospodarczej w zakresie produkcji rolniczej ma swoją

specyfikę. Polega ona na tym, że tę produkcję prowadzi się, użytkując nieruchomości

gruntowe. Aby móc podejmować decyzje w tym zakresie, należy posiadać stosowny tytuł

prawny, to znaczy być posiadaczem samoistnym lub zależnym (właścicielem lub dzierżawcą)

nieruchomości. Nabycie własności nieruchomości może nastąpić w drodze: umowy kupna–

sprzedaży, darowizny, zasiedzenia lub spadkobrania.

Prowadzenie produkcji rolniczej w formie gospodarstwa rodzinnego (prywatnego)

wymaga posiadania aktu notarialnego (sporządzonego przez notariusza) potwierdzającego

fakt nabycia własności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Jeśli działalność gospodarcza będzie prowadzona w innym niż produkcja rolnicza

zakresie oraz innej niż gospodarstwo indywidualne (rodzinne) formie (spółki, spółdzielni),

procedura będzie inna:

Spółka (osobowa – cywilna oraz kapitałowa: z o.o.) oraz spółdzielnia zaczyna od

sporządzenia umowy notarialnej spółki i rejestracji statutu, następnie uzyskanie wpisu do

odpowiedniego rejestru oraz REGON, założenie konta bankowego, rejestracja w urzędzie

skarbowym (Numer Identyfikacji Podatkowej), zgłoszenie do Zakładu Ubezpieczeń

Społecznych, zawiadomienie innych urzędów i instytucji, dokonanie ubezpieczeń osób

i majątkowych, zaopatrzenie się w pieczątki, szyldy, telefon, zakup urządzeń biurowych,

programów komputerowych.

4.1.2. Pytania

sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaka jest podstawowa jednostka prowadząca działalność gospodarczą w gospodarce

rynkowej

2.

Jakie charakterystyczne cechy posiada przedsiębiorstwo?

3.

Jakie są wymienić kryteria klasyfikacji przedsiębiorstw?

4.

Czym wyróżnia się mikroprzedsiębiorstwo?

5.

Co odróżnia gospodarstwo rolne od innych jednostek?

6.

Jakie cele realizują przedsiębiorstwa?

7.

Jakie funkcje realizują przedsiębiorstwa?

8.

Co oznacza określenie: „jednostka monoproduktowa” i „zdywersyfikowana”?

9.

Jaka jest struktura organizacyjna dużego typowego przedsiębiorstwa rolnego?

10.

Czym wyróżnia się prowadzenie produkcji rolniczej?

11.

Jaka jest procedura legalizacji działalności gospodarczej: rolniczej i pozarolniczej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Określ silne i słabe strony prowadzenia produkcji rolniczej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

określić strukturę obszarową gospodarstw w Twoim województwie,

2)

znaleźć modelowe gospodarstwo przeciętne (średnie) pod względem powierzchni,

posiadanych środków produkcji i produktów rynkowych,

3)

sporządzić jego opis,

4)

określić silne i słabe strony tej jednostki,

5)

przedstawić wyniki ćwiczenia w tabeli:

Opis gospodarstwa:

Silne strony:

Słabe strony:

–

–

–

–

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia,

−

rocznik statystyczny GUS (wyniki spisu rolnego).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Ćwiczenie 2

Sporządź umowę spółki cywilnej prowadzącej skup i sprzedaż produktów rolniczych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać wspólnika (wspólników),

2)

zdecydować o zakresie działalności handlowej,

3)

zawrzeć (spisać) umowę spółki cywilnej – można wykorzystać wzór umowy spółki

zamieszczony na www.hoga.pl/.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

wzory umów spółek,

−

komputer z dostępem do Internetu.

Ćwiczenie 3

Dokonaj zgłoszenia działalności gospodarczej (jako osoba fizyczna) w zakresie handlu

produktami rolniczymi.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

opisać rodzaj i zakres planowanej działalności gospodarczej,

2)

pobrać z urzędu gminy druk zgłoszenia (lub z Internetu – www.hoga.pl),

3)

wypełnić formularz (wraz z załącznikami),

4)

złożyć wniosek w urzędzie gminy.

Wyposażenie stanowiska pracy:

−

poradnik dla ucznia,

−

formularze zgłoszenia,

−

komputer z Internetem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.4.

Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

podać cechy przedsiębiorstwa?

2)

wymienić kryteria klasyfikacji przedsiębiorstw?

3)

wyróżnić formy prawne przedsiębiorstw?

4)

określić cechy przedsiębiorstw rolniczych?

5)

sformułować cele jednostek gospodarczych?

6)

zdefiniować funkcje przedsiębiorstw?

7)

zdefiniować pojęcia: firma monoproduktowa i zdywersyfikowana?

8)

opisać strukturę organizacyjną przedsiębiorstwa rolniczego?

9)

scharakteryzować proces legalizowania działalności rolniczej?

10)

zawrzeć umowę spółki cywilnej?

11)

dokonać zgłoszenia działalności gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2.

Zaopatrzenie i sprzedaż w przedsiębiorstwie

4.2.1. Materiał

nauczania

Istnieje wiele definicji rynku. W ujęciu ekonomicznym rynek to ogół sił i warunków,

w ramach których kupujący i sprzedający podejmują decyzje przeniesienia własności.

Podmiotami rynku są kupujący (klienci), sprzedający i instytucje związane z rynkiem (giełdy,

aukcje, bazary). Natomiast przedmiotami rynkowymi są towary i usługi.

Przedsiębiorstwo powinno stale analizować swoje rynki i przewidywać zachodzące na

nich zmiany. Analiza powinna obejmować:

−

klientów – ich potrzeby i oczekiwania,

−

konkurentów – ich produkty, działania i strategie,

−

otoczenie bliższe (np. infrastruktura) i dalsze (np. prawo).

Wiedza o klientach i ich potrzebach stanowi podstawowy element funkcji marketingowej.

Tak naprawdę, to klient na rynku nie poszukuje produktu lub usługi, lecz możliwości

zaspokojenia potrzeby. Kupuje ten produkt lub usługę (działalność), która w jakimś sensie

lepiej zaspokaja jego potrzeby niż inne produkty. Stąd szanse powodzenia na rynku mają

takie pomysły, które:

−

zaspokajają potrzebę już istniejącą, jednak do tej pory nie w pełni zaspokojoną,

−

zaspokajają potrzebę w jakimkolwiek zakresie lepiej niż była do tej pory zaspokajana,

−

są na tyle oryginalne, że stwarzają potrzebę przez samo pojawienie się na rynku.

Analiza konkurenta na rynku obejmuje czynniki wpływające na jego strategię oraz na

jego obecne i przyszłe posunięcia.

Analiza konkurencji rynkowej pozwala na uzyskanie odpowiedzi na następujące pytania:

−

co i jak produkować – dotyczy to wyboru produktu, ale także jego cech jakościowych,

−

ile produkować – ustalenie progu opłacalności i pożądanych rozmiarów produkcji,

−

gdzie i jak sprzedawać [3, s. 18–19].

W podobnej sytuacji są również podmioty prowadzące produkcję rolniczą. Ze względu

na uzależnienie tej produkcji od czynników środowiska i długości cykli biologicznych nie jest

możliwa niekiedy szybka reakcja na zmiany na rynku, w wielu kierunkach produkcji

występuje duży udział kosztów stałych i szybka rezygnacja z nieopłacalnej (niepożądanej

przez klientów) produkcji nie wchodzi w grę.

W

działalności produkcyjnej przedsiębiorstw podstawowe znaczenie ma gospodarka

materiałowa. Zaopatrzenie w materiały obejmuje:

−

surowce, materiały i produkty pozyskane w drodze umów kupna–sprzedaży–dostawy,

a także części i zapasy maszyn przeznaczone do wbudowania lub montażu, paliwa,

smary, opakowania,

−

niektóre środki pracy w postaci narzędzi i przyrządów, części zamiennych do maszyn

i urządzeń, odzież ochronną i roboczą oraz środki ochrony bhp,

−

inne nie wymienione przedmioty i środki, np. materiały biurowe.

Podstawowe działania gospodarki materiałowej w sferze zaopatrzenia to:

−

prognozowanie, programowanie i planowanie zaopatrzenia,

−

normowanie zużycia materiałów na cele produkcyjne,

−

normowanie zapasów materiałowych,

−

planowanie zakupów wraz z wyborem źródeł zaopatrzenia,

−

sporządzanie zamówień i zawieranie umów kupna–sprzedaży–dostawy,

−

sprowadzanie (zamówionych) zakupionych materiałów,

−

dokonywanie ilościowo-jakościowych odbiorów dostarczonych materiałów,

−

dysponowanie materiałami.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Zaopatrzenie materiałowe obejmuje zatem funkcje i zadania techniczne, organizacyjne

i ekonomiczne, zmierzające do pozyskania i sprowadzenia do przedsiębiorstwa przedmiotów

pracy niezbędnych do prowadzenia przez nie działalności [4, s. 24–25].

Przedsiębiorstwo (gospodarstwo) rolnicze ze swej istoty musi gospodarować zapasami,

zarówno surowców, produktów, jak i środków pracy i innych środków. Ze względu na cykle

biologiczne, zbiór surowców i produktów roślinnych jest dokonywany praktycznie raz

w roku, a zapotrzebowanie na pasze, ściółkę w produkcji zwierzęcej występuje przez cały

rok. Dlatego w odniesieniu do tych produktów możemy stosować pojęcia z zakresu

gospodarki materiałowej: rodzaj i wielkość zapasów, koszty magazynowania, straty i ubytki

w czasie przechowywania, itp. Natomiast coraz ściślejsze powiązanie gospodarstw rolnych

z rynkiem skutkuje również koniecznością podejmowania decyzji w zakresie zaopatrzenia

w inne, nie produkowane w gospodarstwie, nabywane na rynku materiały. Należą do nich:

pasze przemysłowe, nawozy, różne dodatki, materiały energetyczne, opakowania, itp. Ich

podaż na rynku podlega wahaniom sezonowym, co pociąga różnice w cenie i stwarza dla

gospodarstwa różne możliwości, w zależności od: jakości, trwałości tych materiałów,

posiadanych magazynów, dysponowania środkami finansowymi, warunków nabycia, itp.

Z drugiej strony regularność, wielkość zamówień, rzetelność nabywcy sprzyjają uzyskaniu

korzystnych warunków sprzedaży. Tak więc, od podjętych decyzji dotyczących zaopatrzenia

gospodarstwa, w dużej mierze zależeć mogą jego wyniki ekonomiczne.

Sprzedaż produktów przedsiębiorstwa

Funkcja handlowa przedsiębiorstwa może być realizowana w różny sposób, ale

zasadniczo wyróżnia się dwa jej rodzaje:

−

sprzedaż bezpośrednią – przez sklepy przyzakładowe lub sieć sklepów detalicznych,

sprzedaż na rynkach niesformalizowanych (targowiska, bazary, jarmarki), własne

hurtownie;

−

sprzedaż pośrednią – przez firmy pośredniczące w obrocie towarowym, tj. hurtownie,

giełdy, aukcje.

Mniejsze gospodarstwa, o mniejszej skali produkcji często realizują sprzedaż

bezpośrednią, zwłaszcza produktów żywnościowych krótkotrwałych (warzywa, owoce), inne

produkty, będące surowcem dla przemysłu spożywczego trafiają bezpośrednio do

przetwórców lub do firm skupujących.

Zgodnie z mechanizmem rynkowym i otwarciem naszego rynku na produkty z innych

krajów (po wejściu Polski do UE), coraz więcej przedsiębiorstw wybiera orientację

marketingową, koncentrującą się na zaspokojeniu potrzeb klienta. Pośrednio wpływa ona na

każdego rolnika, gdyż może on sprzedać tylko takie produkty, jakich poszukuje jego klient,

a tym może być nie tylko konsument, ale podmiot skupujący, lub przetwórca.

Na kształtowanie się cen sprzedawanych przez przedsiębiorstwa produktów, oprócz

miejsca w cyklu życia produktu wpływa ponadto:

−

poziom cen produktów konkurentów,

−

kształtowanie się popytu,

−

koszty produkcji i sprzedaży,

−

czas i miejsce sprzedaży,

−

rozmiary zakupów,

−

forma produktu (wersja podstawowa lub luksusowa).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2.2. Pytania

sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jak zdefiniować pojęcie rynku?

2.

Jaki jest główny cel działalności gospodarczej przedsiębiorstw?

3.

Jakie są oczekiwania klientów odnośnie poszukiwanych przez nich produktów i usług?

4.

Co nabywa na rynku każdy podmiot prowadzący działalność gospodarczą?

5.

Jak określa się wszystkie działania w przedsiębiorstwie związane z zaopatrzeniem?

6.

Co decyduje o specyfice zaopatrywania przedsiębiorstw rolniczych?

7.

W jaki sposób można zapewnić sobie korzystne zaopatrzenie?

8.

Jak realizują sprzedaż swoich produktów przedsiębiorstwa rolnicze?

9.

Jak w praktyce wygląda sprzedaż bezpośrednia produktów rolniczych?

10.

Od czego zależą ceny sprzedawanych towarów?

4.2.2.

Ćwiczenia

Ćwiczenie 1

Określ, jakie materiały zużywane w procesie produkcji nabywa na rynku wybrane przez

Ciebie (Twoje) gospodarstwo rolne.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

wybrać gospodarstwo,

2)

wskazać, jakich produktów dostarcza na rynek,

3)

wymienić nabywane do produkcji materiały: surowce, paliwa, opakowania, narzędzia,

środki ochrony bhp, itp.

4)

określić wielkość i częstotliwość zapotrzebowania,

5)

swoje propozycje umieść w tabeli:

produkt rynkowy

wykorzystywane surowce, materiały, itp.

szczegóły zaopatrzenia

1. np. mleko

np. – dodatki mikroelementowe,

– środki higieniczne (zwierzęta,

pomieszczenia)

–

okres zimowy, 10 szt.

–

cały rok, dla 10 szt.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia,

−

papier.

Ćwiczenie 2

Przeanalizuj oferty dostawców (producentów) środków produkcji dla gospodarstw

rolnych i dokonaj wyboru najkorzystniejszej oferty.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać gospodarstwo (może być z poprzedniego ćwiczenia)

2)

zdecydować, jaki środek produkcji należy zakupić: maszyna, urządzenie, nasiona, itp.,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

3)

poszukać ofert dostawców, np. ze strony www.rolnictwo.com.pl,

4)

wybrać ofertę najkorzystniejszą pod względem: ceny, zastosowania, trwałości, warunków

zapłaty, itp.

5)

naszkicować schemat przedstawiający sposób podejmowania decyzji, np.:

zapotrzebowanie

pług obracalny 3–skibowy

oferty –

typ.............., producent .................., cena.............,

inne................

–

–

wybór –

uzasadnienie –

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

oferty producentów,

−

komputer z Internetem.

Ćwiczenie 3

Sporządź umowę na dostawę/sprzedaż wybranego towaru (produktu).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać gospodarstwo (może być z poprzedniego ćwiczenia),

2)

wybrać towar lub produkt, który będzie przedmiotem umowy,

3)

sprecyzować warunki dostawy/odbioru towaru/produktu,

4)

wykorzystać gotowy szablon, np. ze strony www.hoga.pl.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia,

−

komputer z Internetem.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: rynek, cele i funkcje przedsiębiorstw?

2)

opisać główne cele wskazanego gospodarstwa?

3)

przedstawić zapotrzebowanie wybranego podmiotu na materiały?

4)

opisać zapasy materiałów w swoim gospodarstwie?

5)

wybrać optymalną ofertę przy zakupie środków produkcji?

6)

zawrzeć umowę na dostawę potrzebnych materiałów?

7)

wybrać optymalną formę sprzedaży produktów z Twojego

gospodarstwa?

8)

określić koszty sprzedaży produktów z Twojego gospodarstwa?

9)

opisać orientację marketingową w produkcji swojego gospodarstwa?

10)

wskazać czynniki wpływające na cenę swoich produktów?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Zarządzanie zasobami ludzkimi

4.3.1. Materiał

nauczania

Poznaliśmy już elementy składowe przedsiębiorstwa (gospodarstwa) rolniczego. Są to:

ziemia, kapitał (środki produkcji) i praca. Czasem spotkamy określenia: zasoby ziemi,

kapitału i pracy.

Praca jest definiowana jako celowa działalność człowieka, polegająca na przekształcaniu

dóbr przyrody i przystosowywaniu ich do zaspokajania potrzeb ludzkich. Praca jest atrybutem

człowieka. Istnieje wiele kryteriów klasyfikacji pracy:

−

fizyczna, umysłowa – podział prawie już nie stosowany,

−

kierownicza, nadzorcza, wykonawcza – również zacierają się granice.

W warunkach gospodarki rynkowej, przy silnej konkurencji, istnieje potrzeba znalezienia

czegoś, co pozwoliłoby przedsiębiorstwu rozwijać się lub chociaż utrzymać na rynku.

W sytuacji, kiedy technologię i sposób działania można bardzo szybko skopiować, jest coś, co

daje przedsiębiorstwu przewagę. Jest to system zarządzania zasobami ludzkimi. Właśnie

pracownicy (ich kompetencje, zdolności, wiedza, motywacja do pracy) stają się jedną

z najważniejszych przewag konkurencyjnych – tym, co wyróżnia silną firmę spośród innych

i stanowi o jej sukcesie. Ludzie to zasób strategiczny: posiadają możliwości uczenia się,

doskonalenia potencjału, są kreatywni – dostrzegają szanse i zagrożenia wewnątrz i na

zewnątrz firmy. Co więcej w ludziach tkwi też potencjalne źródło słabości firmy. To ludzie są

przyczyną większości powstających w przedsiębiorstwach problemów, ale z drugiej strony to

właśnie oni te i wiele innych problemów rozwiązują.

W nowoczesnej firmie funkcja dyrektora personalnego znajduje się na bardzo wysokim

szczeblu kierowniczym. Coraz częściej „zarządzanie firmą”, rozumiane jest w dużym stopniu

jako „zarządzanie zasobami ludzkimi”.

Zarządzanie zasobami ludzkimi – to ogół działań podejmowanych w przedsiębiorstwie,

które prowadzą do efektywnego wykorzystania jego potencjału społecznego, czyli zdolności,

kwalifikacji, energii i motywacji pracowników – w osiąganiu celów przedsiębiorstwa.

Główne zasady zarządzania potencjałem ludzkim to:

−

ludzie są najważniejsi dla działania organizacji, a efektywne kierowanie nimi jest

podstawą jej sukcesu;

−

warunkiem sukcesu organizacji jest ścisłe powiązanie systemu motywowania

pracowników z jej celami i strategią działania;

−

osiągnięcie integracji wysiłków wszystkich pracowników na rzecz realizacji celów

organizacyjnych jest możliwe tylko wtedy, kiedy pracownicy mają przy tym szansę

osiągania swoich własnych celów.

Najważniejszymi celami zarządzania zasobami ludzkimi są:

−

osiągnięcie wyznaczonych celów poprzez zaangażowanie pracowników,

−

wykorzystanie w pełni możliwości i umiejętności wszystkich pracowników,

−

zwiększanie zaangażowania pracowników poprzez konsekwentną kontrolę jakości ich

pracy, ale i jakości całej organizacji,

−

czuwanie nad budowaniem odpowiedniej kultury organizacyjnej, która, gdy zajdzie taka

potrzeba, może stać się bardzo ważnym elementem przemiany przedsiębiorstwa,

−

opracowanie spójnego zestawu zasad polityki personalnej w celu optymalnej obsady

stanowisk i poprawę jakości pracy,

−

stworzenie takich warunków, w których możliwości pracowników będą mogły być

w pełni wykorzystane.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Polityką personalną nie może rządzić przypadek i sytuacja. Ludzie są tak fundamentalnym

zasobem firmy, iż konieczne jest staranne planowanie i fachowa realizacja każdego spośród

głównych etapów polityki personalnej. W przeciwnym razie – niezależnie od tego, jak dużo

firma będzie płacić – jej pracownicy będą tylko samotnym tłumem, którego niewiele

obchodzą koszty, zyski i przyszłość firmy.

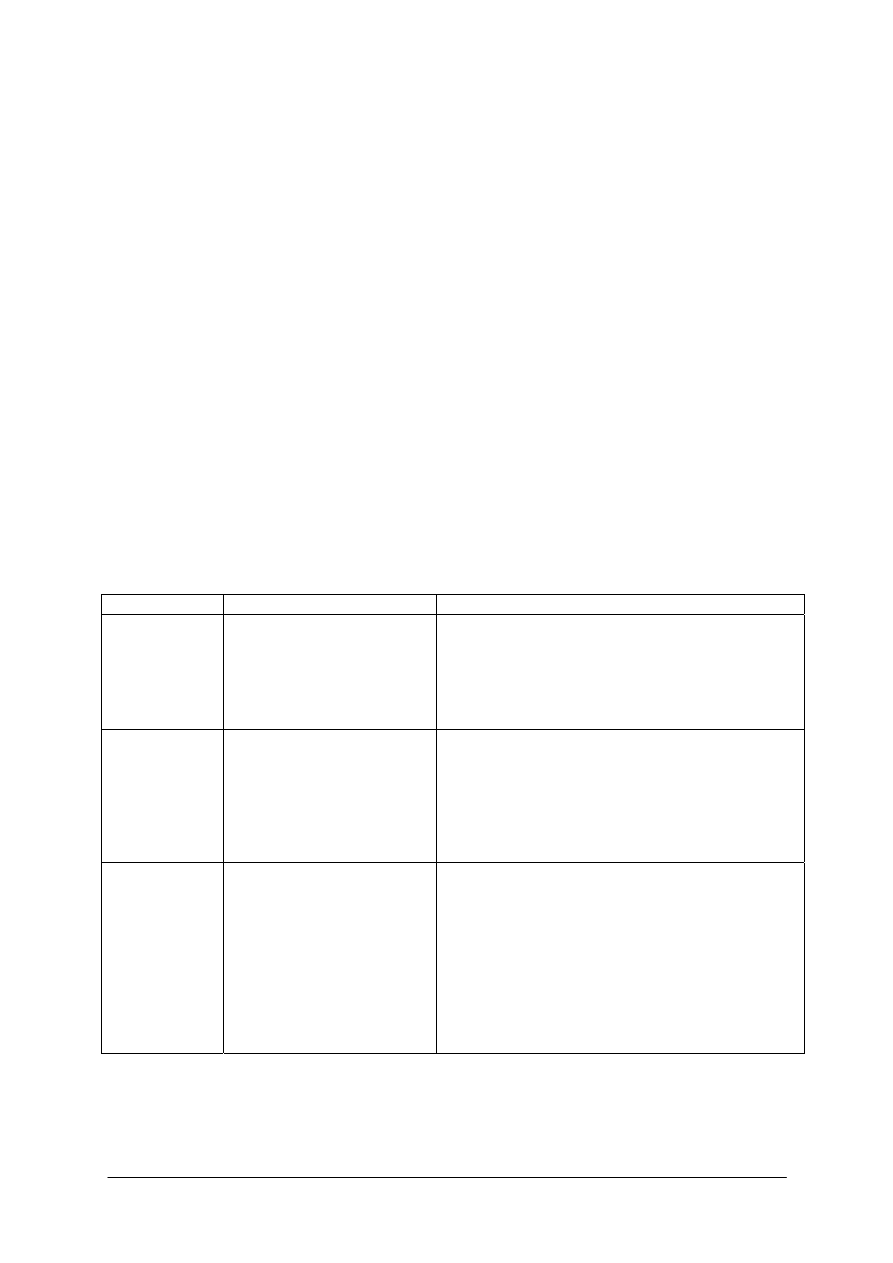

Tabela 3. Modele polityki personalnej: model sita i model kapitału ludzkiego [opracowanie własne]

model sita –

założenie, że dorosły człowiek jest istotą

gotową, w pełni ukształtowaną i trudno go

zmienić:

model kapitału ludzkiego –

przekonanie, że człowiek jest z natury zdolny

i chętny do rozwoju:

–

prowadzi do konkurencji i rywalizacji

między pracownikami,

–

przyjmowani do pracy są tylko najlepsi,

–

w pracy awansowani są najbardziej

efektywni, najsłabsi stopniowo odsiewani,

–

przekonanie o motywacyjnej funkcji

rywalizacji między pracownikami,

–

model stosowany na rynku pracodawcy –

więcej poszukujących pracy niż miejsc.

–

pracownicy przyjmowani są do pracy

z myślą o długookresowym zatrudnieniu,

–

liczy się bardziej harmonijna osobowość,

zdolności do rozwoju i współpracy,

–

po zatrudnieniu firma sprawuje opiekę nad

pracownikiem, zarówno socjalną jak

i merytoryczną (szkolenia),

–

pracownicy czują się odpowiedzialni za

firmę, jej wyroby.

Planowanie potrzeb personalnych i pozyskiwanie pracowników

Większość firm działa w dynamicznym, ciągle zmieniającym się otoczeniu, dlatego

niezbędne jest staranne planowanie potrzeb personalnych. Należy tu brać pod uwagę warunki

zewnętrzne (przede wszystkim warunki ekonomiczne, ustawodawstwo, relacje ze związkami

zawodowymi) i wewnętrzne (ogólny stan przedsiębiorstwa na rynku, jego strategiczne

kierunki rozwoju) w jakich działa firma. W planowaniu dotyczącym personelu poszukujemy

odpowiedzi na pytania:

−

„jakich ludzi potrzebujemy, aby firma odniosła sukces i utrzymała swą silną pozycję”,

−

co możemy i powinniśmy zrobić, aby takich ludzi zdobyć, wyszkolić i zatrzymać przy

sobie”.

Pozyskiwanie pracowników nie powinno odbywać się metodą prób i błędów, lecz

stanowić spójny system działań kierunkowych. Pierwszym pytaniem, na które należy

odpowiedzieć, jest: czy będziemy szukać pracowników na rynku wewnętrznym, czy

zewnętrznym?. Rozpatrując podaż wewnętrzną, czyli pracowników już zatrudnionych, należy

dokonać analizy ich wieku, kwalifikacji, stanowisk, doświadczenia i umiejętności. Ten

sposób ma wiele zalet – pracownicy wiele wiedzą o firmie i odwrotnie, firma zna ich wartość.

Na rynku wewnętrznym można podjąć wiele działań: szkolenie, planowanie przebiegu kariery

(w celu wyłonienia przyszłej kadry pracowników), zwiększenie produktywności (np. nowe

technologie), redukcja zbędnych stanowisk, elastyczność (elastyczny czas pracy lub

przekwalifikowanie pracowników). Na rynku zewnętrznym rekrutacja sprowadza się do

analizy pracy: opisu stanowiska pracy i profilu osobowego pracownika. Dalszym krokiem jest

rekrutacja, na którą składają się:

−

informacja zamieszczana w ogłoszeniach (o firmie, stanowisku pracy, warunkach pracy,

sposobie odpowiedzi na ogłoszenie, wymaganych dokumentach),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

−

selekcja: wstępna na podstawie złożonych życiorysów (CV – curriculum vitae) i listów

motywacyjnych (wyjaśniających powód ubiegania się o dane stanowisko),

–

wstępna rozmowa kwalifikacyjna z wybranymi kandydatami,

–

przeprowadzenie testów (psychologicznych, wiadomości, postaw),

–

sprawdzenie wiarygodności informacji udzielonych przez kandydatów,

–

złożenie oferty pracy wybranym kandydatom [1, s. 161–168].

Praca kierownicza

Kierowanie polega na wywoływaniu aktywności podwładnych zgodnej z celami firmy.

Praca kierownicza różni się od pracy wykonawczej następującymi cechami:

−

kierownicy mają podwójna przynależność – są członkami zespołu, którym kierują,

a jednocześnie są jego kierownikami;

−

kierownicy odpowiadają za całość zadania, podczas, gdy podwładni wykonują tylko

poszczególne jego części;

−

kierowanie wymaga wzmożonej aktywności w zakładzie pracy i poza nim;

−

kierowanie ze względu na hierarchiczne wyeksponowanie stanowiska i stałe podleganie

osądowi, ułatwia osobom kierującym zdobywanie autorytetu, który z kolei jest konieczny

do pełnienia funkcji;

−

praca kierownicza cechuje się dużą zmiennością struktury i poziomem natężenia funkcji

oraz zadań; z trudem poddaje się planowaniu.

Funkcje kierownicze przedstawia tabela 4.

Tabela 4. Funkcje – role kierownicze [opracowanie własne]

Grupy funkcji

Konkretne funkcje

Ważniejsze czynności

Funkcje

interpersonalne

1.1.Reprezentant

1.2.Lider

1.3.Łącznik

Wykonywanie zadań symbolicznych:

reprezentowanie jednostki na zewnątrz, wygłaszanie

przemówień.

Motywowanie, inspirowanie.

Tworzenie i utrzymywanie powiązań z innymi

jednostkami wewnątrz i na zewnątrz organizacji.

Funkcje

informacyjne

2.1.Odbiorca

2.2.Nadawca

2.3. Rzecznik

Gromadzenie informacji, wyławianie

nieprawidłowości, zagrożeń i szans.

Przekazywanie istotnych informacji

współpracownikom i innym jednostkom.

Angażowanie się w public relations w celu

kształtowania wizerunku firmy (lobby, wystąpienia

publiczne).

Funkcje

decyzyjne

3.1. Innowator

3.2. Rozwiązujący problemy

3.3. Alokator zasobów

3.4. Negocjator

Inicjowanie zmian stosownie do potrzeb i szans.

Ustalanie celów i formułowanie planów.

Rozwiązywanie konfliktów i eliminowanie zakłóceń,

przeszkód, załatwianie skarg, przeciwdziałanie

konkurencji.

Użycie stosownych zasobów (ludzkich, technicznych,

i in.) do wykonania pracy, ustalanie priorytetowych

zadań i procedur.

Wypracowywanie umów z klientami, dostawcami

i agencjami.

Do pełnienia tych funkcji potrzebne są następujące umiejętności:

−

koncepcyjne – analizowania, interpretowania, przewidywania, itd.;

−

społeczne – motywowania, kształtowania klimatu organizacyjnego;

−

techniczne – organizowania procesów i pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Podstawowe funkcje zarządzania w pracy menedżera – tabela 5.

Tabela 5. Funkcje zarządzania [opracowanie własne]

Funkcja Interpretacja

Ustalanie celów Menedżer określa cel główny. Określa cele cząstkowe dla każdej dziedziny celów

głównych. decyduje o tym, co zrobić , aby je osiągnąć. Nadaje celom efektywność,

przekazuje informacje ludziom, od których wydajności zależy realizacja tych

celów.

Organizowanie

działań

Menedżer organizuje niezbędne działania. Klasyfikuje pracę i dzieli ją na

zarządzalne zadania związane z danymi stanowiskami. Grupuje jednostki

organizacyjne i zadania w strukturę organizacyjną oraz dobiera ludzi do

zarządzania tymi jednostkami i do zadań, które trzeba wykonać.

Motywowanie i

informowanie

Menedżer tworzy zespoły z ludzi odpowiedzialnych za różne zadania. stosuje

właściwe techniki zarządzania, bodźce i nagrody za udaną pracę, wykorzystuje

odpowiednia politykę awansów, system stałego wzajemnego porozumiewania się

ze swymi podwładnymi.

Dokonywanie

pomiarów

i ocen

Menedżer ustala mierniki ocen. Dopilnowuje, aby każdy człowiek

w organizacji miał dostęp do mierników skupionych na wydajności całej

organizacji i jednocześnie na jego własnej pracy. Analizuje wydajność, ocenia ją

i interpretuje. Informuje podwładnych oraz zwierzchników o treści mierników

i wynikach swoich analiz.

Style kierowania:

1)

styl autokratyczny – ostry podział kierownik – podwładny: („ja to zrobiłem”)

−

środek wpływu na podwładnych – przymus,

−

sam wyznacza zadania, sposoby ich wykonania, formy współpracy i czas wykonania,

−

nie dopuszcza podwładnych do udziału w decyzjach,

−

posiada monopol na informacje,

−

niechętnie przyjmuje inicjatywy podwładnych,

−

polecenia wydaje w formie nie znoszącej sprzeciwu.

2)

styl demokratyczny – brak wyraźnego podziału kierownik – podwładny: („myśmy

zrobili”)

−

jako środki wpływu na podwładnych stosuje przekonywanie, inspirowanie,

zjednywanie,

−

zasięga opinii podwładnych, pozostawia im swobodę działania,

−

zapewnia podwładnym udział w podejmowaniu decyzji i sprawowaniu władzy,

−

bazuje na samokontroli podwładnych,

−

przyjmuje krytykę,

−

łączy go silna więź z zespołem, stosunek wzajemnej zależności.

3)

styl nieingerujący – piastujący stanowisko, zamiast pełniący funkcję, mało interesuje się

przebiegiem realizacji zadań i problemami podwładnych, („oni zrobili”).

Praktyka dowodzi, że nie ma dobrego i złego stylu kierowania, a jego przydatność zależy

od sytuacji wyznaczanej przez jakość stosunków przełożony – podwładny, struktury zadania,

zakresu władzy organizacyjnej oraz charakteru organizacji [4, s. 71–77].

Organizacja pracy

Jest to zespół metod i sposobów łączenia całokształtu sił i uzdolnień ludzi

z przedmiotami i środkami pracy. Na organizacje pracy składają się:

−

organizacja pracy poszczególnych ludzi,

−

organizacja wykonania poszczególnych robót,

−

organizacja zespołów ludzkich, zwana także organizacją siły roboczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Wyróżnia się dwa rodzaje organizacji pracy:

−

naturalną organizację pracy (spotykaną w gospodarstwach indywidualnych, rodzinnych),

polegającą na korzystaniu jedynie z doświadczenia swego oraz poprzednich pokoleń,

tradycji, intuicji, obserwacji, itp.,

−

naukową organizację pracy (bardziej przydatną w przemyśle, spotykaną w nowoczesnych

przedsiębiorstwach rolniczych), która jest zespołem metod logicznych i technicznych,

umożliwiających osiągnięcie najlepszych w danych warunkach efektów pracy przy

możliwie najniższych nakładach czasu, środków i wysiłku.

Do właściwego zorganizowania pracy trzeba:

−

sformułować jasno i ściśle cel, jaki ma być osiągnięty w wyniku danej pracy – cel,

−

zbadać warunki i środki umożliwiające osiągnięcie danego celu – analiza,

−

stworzyć niezbędne warunki i przygotować środki do osiągnięcia wytyczonego celu –

plan,

−

działać zgodnie z przyjętym poprzednio planem – wykonanie,

−

sprawdzić wyniki i wyciągnąć odpowiednie wnioski – kontrola.

Wydajność pracy określa się trzema kategoriami:

−

techniczną – mierzoną jako relację ilości wykonanej pracy do czasu przeznaczonego na

jej wykonanie, np. zbiór 1 ha zboża kombajnem w ciągu 1 godziny,

−

ekonomiczną – stanowi relację wartości uzyskanej produkcji do czasu zużytego na jej

wytworzenie, np. wartość produkcji końcowej (brutto, netto, czystej) na 1 godzinę pracy,

−

społeczną – wartość produkcji czystej na 1 osobę zatrudnioną w gospodarstwie (rejonie,

kraju).

4.3.2. Pytania

sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co oznacza pojęcie: „praca”?

2.

Dlaczego ludzie są najważniejsi w firmie?

3.

Jak rozumiesz określenia: „potencjał ludzki”, „zasoby ludzkie”?

4.

Jakie są cele zarządzania zasobami ludzkimi?

5.

Jakie wyróżniamy modele polityki personalnej?

6.

Skąd firma może pozyskać pracowników?

7.

Jaka jest procedura rekrutacji pracowników z zewnątrz?

8.

Na czym polega praca kierownicza?

9.

Jakie funkcje i czynności wykonuje kierownik?

10.

Jakie poznałeś funkcje zarządzania menedżera (kierownika)?

11.

Jakie wyróżnia się style kierowania?

12.

Który styl kierowania jest najlepszy?

13.

Co rozumiesz pod pojęciem organizacji pracy?

14.

Jakie rodzaje organizacji pracy poznałeś?

15.

Jak można mierzyć wydajność pracy?

4.3.3. Ćwiczenia

Ćwiczenie 1

Zredaguj ogłoszenie o rekrutacji pracowników do pracy w przedsiębiorstwie,

prowadzącym produkcję rolniczą (100ha) i handel materiałem nasiennym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

dokonać opisu stanowiska pracy (wybrać: produkcja polowa, obsługa zwierząt, przerób

nasion, itp.),

2)

określić profil osobowy pracownika (pożądane cechy),

3)

zredagować treść anonsu (krótko o firmie, charakterze pracy, warunkach pracy, sposobie

składania ofert, dokumentach).

Wyposażenie stanowiska pracy:

−

opisy gospodarstw, stanowisk pracy,

−

opisy profili zawodowych,

−

poradnik dla ucznia,

−

papier, komputer.

Ćwiczenie 2

Określ zagadnienia do rozmowy kwalifikacyjnej dla kandydatów do pracy

w przedsiębiorstwie rolnym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać gospodarstwo (może być z poprzedniego ćwiczenia),

2)

zaproponować istotne dla firmy obszary umiejętności i cechy przyszłego pracownika,

3)

sformułować pytania na rozmowę kwalifikacyjną

4)

przeprowadzić rozmowę.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia,

−

papier, komputer.

Ćwiczenie 3

Oblicz społeczną wydajność pracy w wybranym gospodarstwie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać gospodarstwo,

2)

ustalić wartość produkcji czystej (obliczyć lub przyjąć, ustalić),

3)

ustalić liczbę pracowników,

4)

obliczyć wartość produkcji na 1 zatrudnionego.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

poradnik dla ucznia,

−

papier.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: praca, kapitał ludzki, zarządzanie zasobami

ludzkimi?

2)

wskazać różnice modeli polityki personalnej: sita i kapitału

ludzkiego?

3)

wskazać, skąd firma może pozyskać pracowników?

4)

przedstawić procedurę pozyskiwania pracowników z zewnątrz?

5)

opisać cechy pracy kierowniczej?

6)

przedstawić najważniejsze czynności wykonywane przez

kierownika?

7)

zaprezentować funkcje menedżera?

8)

scharakteryzować style kierowania?

9)

wskazać istotne różnice organizacji pracy naturalnej i naukowej?

10)

określić mierniki wydajności pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4. Majątek przedsiębiorstwa – bilans i jego ocena

4.4.1. Materiał

nauczania

Rachunkowość to system identyfikacji, pomiaru, ewidencji oraz przetwarzania

i komunikowania informacji finansowych o działalności przedsiębiorstwa, niezbędny do

podejmowania decyzji, planowania i kontroli. Każda jednostka bez względu na to, czy

prowadzi działalność gospodarczą, czy też nie, musi posiadać pewne środki (majątek)

niezbędne do realizacji celów, dla których została powołana.

Ogół środków będących w dyspozycji jednostki nosi nazwę środków gospodarczych.

Mogą one mieć różną postać. W celu usystematyzowania tych różnych postaci środki

gospodarcze są ujmowane w jednorodne grupy.

Podstawowym kryterium podziału na te grupy jest możliwość, chęć i zamiar szybkiej

zamiany danego składnika na gotówkę. Według tego kryterium wyodrębniono dwie

podstawowe grupy składników majątkowych:

−

majątek trwały – obejmuje te składniki majątku jednostki, które są długotrwale (powyżej

jednego roku) przez nią użytkowane i zużywają się stopniowo w procesach

gospodarczych;

−

majątek obrotowy – obejmuje te składniki, które pozostają w stałym obrocie

gospodarczym, to znaczy mogą być zużyte lub zamienione na gotówkę w krótkim czasie

w ramach działalności jednostki gospodarczej.

Dalsza klasyfikacja środków gospodarczych następuje w ramach tych grup według

postaci, w jakiej one występują lub funkcji, jaką pełnią.

Jedną z cech przedsiębiorstwa jest jego majątkowe wyodrębnienie, zatem pojawia się

pytanie, kto dał jednostce środki gospodarcze, którymi dysponuje. To zagadnienie ma swe

odbicie w rachunkowości jednostki gospodarczej w postaci wartościowego określenia źródła

pochodzenia (sfinansowania) majątku jednostki.

Przyjmując za kryterium podziału źródeł pochodzenia majątku jednostki zasadę

wzrastającego stopnia wymagalności (zbliżający się termin spłaty wierzycieli), można źródła

podzielić na dwie grupy:

−

kapitały (fundusze) własne: powierzone przez właścicieli, pochodzące z zysku lub

specjalne dla realizacji określonych celów;

−

kapitały obce: stanowią równowartość środków gospodarczych przekazanych jednostce na

pewien czas przez wierzycieli: kredyty bankowe, zobowiązania.

Każdy fundusz znajduje pokrycie (co do wartości) w składnikach majątkowych. Środki

gospodarcze (majątek jednostki) nazywa się aktywami, zaś kapitały noszą nazwę pasywów.

Jeśli sporządzimy zestawienie aktywów i pasywów danej jednostki (zachowując pewne

warunki) to możemy nazwać je bilansem – zestawieniem majątku i źródeł jego pochodzenia

Warunki

bilansowe:

−

bilans musi być opatrzony nazwą i numerem statystycznym (Regon) jednostki

gospodarczej,

−

musi być podana data, na jaką bilans jest sporządzany,

−

informacje o stanie aktywów i pasywów muszą być podane w ściśle określonej

kolejności,

−

należy wyszczególnić z nazwy i podać wartości poszczególnych składników aktywów

i pasywów według stanu na początek i koniec okresu na jaki sporządza się bilans,

−

należy wykazać, że zachodzi równowaga bilansowa – równe sumy aktywów i pasywów,

−

podpisany przez osoby uprawnione do sporządzania bilansu i do zarządzania jednostką.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

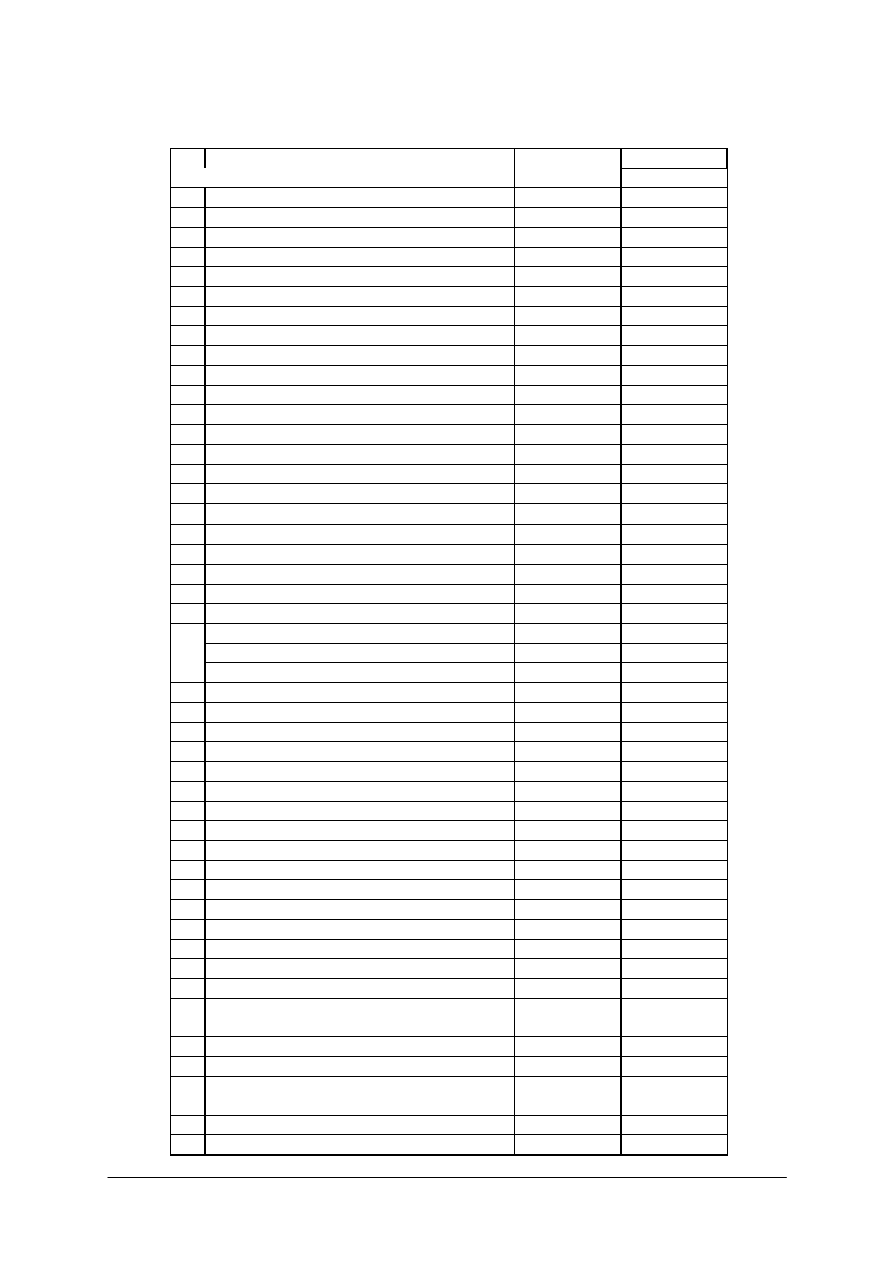

Przykład bilansu majątkowego dla gospodarstwa rolnego z programu PORR 2.0

Lp.

Wyszczególnienie

Stan w zł

Struktura %

AKTYWA

A

Majątek trwały

A1 Rzeczowy

majątek trwały

1 Ziemia

2 Melioracje

3 Sady i plantacje wieloletnie

4 Drzewostan leśny

5 Budynki i budowle

6 Środki transportu

7 Maszyny i urządzenia techniczne

8 Zwierzęta-stado podstawowe

9 Inwestycje rozpoczęte

10 Zaliczki na poczet inwestycji

A2 Finansowy

majątek trwały

A3 Należności długoterminowe

A4 Wartości niematerialne i prawne

B

Majątek obrotowy

1 Zwierzęta

–

stado obrotowe

2 Zapasy środków produkcji

3 Produkty gotowe własne

4 Produkty własne nietowarowe

5 Produkcja roślinna w toku

6 Zaliczki na poczet dostaw

7 Należności i roszczenia

-z tytułu dostaw i usług

-pozostałe należności

C

Środki pieniężne

1 Środki pieniężne w banku

2 Inne środki pieniężne

3 Gotówka w kasie

D

Rozliczenia międzyokresowe (czynne)

PASYWA

A

Kapitał własny

B

Zobowiązania długoterminowe

1 Kredyty i pożyczki bankowe

2 Kredyty i pożyczki w innych instytucjach

3 Kredyty i pożyczki od osób prywatnych

4 Pozostałe zobowiązania długoterminowe

C

Zobowiązania krótkoterminowe

1 Kredyty i pożyczki bankowe

2 Kredyty i pożyczki w innych instytucjach

3 Kredyty i pożyczki od osób prywatnych

4

Raty kredytów długoterminowych do spłaty

w roku bieżącym

5 Zaliczki na poczet dostaw

6 Zobowiązania z tytułu dostaw i usług

7

Zobowiązania z tytułu podatków,

ubezpieczeń

8 Pozostałe zobowiązanie krótkoterminowe

9 Debet w rachunkach bankowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Według

powyższego schematu sporządza się bilans majątkowy na koniec roku

i porównuje zmiany w składnikach majątku. Równocześnie ten bilans staje się bilansem

otwarcia w kolejnym roku. Analizując poszczególne pozycje bilansu można oceniać

efektywność gospodarowania: czy powiększamy swój majątek, czy zachowujemy zdolność

do spłaty zobowiązań, czy posiadamy prawidłową strukturę majątku, itp.

4.4.2. Pytania

sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co nazywamy majątkiem przedsiębiorstwa (gospodarstwa rolnego)?

2. W jaki uporządkowany sposób przedstawiamy w rachunkowości składniki majątku

przedsiębiorstwa?

3. Co oznacza „wzrastająca lub malejąca” łatwość zamiany środków materialnych na środki

pieniężne?

4. Kiedy

w

rachunkowości mówimy o bilansie?

5. Jakie składniki majątku trwałego najczęściej występują w gospodarstwach rolnych?

6. Jakie

środki obrotowe spotykamy w gospodarstwach?

7. Jakie

są zasady sporządzania bilansu majątkowego?

8. Co rozumiesz pod pojęciem „kapitały własne i obce”?

9. Kiedy

sporządza się bilans?

10. Jakie informacje znajdziemy w bilansie?

4.4.3. Ćwiczenia

Ćwiczenie 1

Sporządź zestawienie aktywów dla swojego gospodarstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wykorzystać opis „swojego” gospodarstwa,

2) do ustalenia wartości gruntów, budynków przyjąć przybliżone stawki rynkowe za

jednostkę powierzchni (można wspólnie ustalić w klasie),

3) określić środki obrotowe znajdujące się w gospodarstwie.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

papier, pisaki,

−

tabela składników majątkowych,

−

poradnik dla ucznia.

Ćwiczenie 2

Wprowadź swoje dane majątkowe do programu PORR 2,0 i wydrukuj bilans otwarcia dla

swojego gospodarstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wybrać gospodarstwo (może być z poprzedniego ćwiczenia),

2) wybrać opcję programu „bilans”,

3) wprowadzić odpowiednia dane z gospodarstwa,

4) wydrukować „bilans otwarcia”,

5) przedstawić trudności w wykonaniu kolejnych poleceń.

Wyposażenie stanowiska pracy:

−

komputer z Internetem.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: rachunkowość, pasywa, aktywa, bilans

majątkowy?

2)

wymienić grupy pasywów w gospodarstwie rolnym?

3)

przedstawić kolejność pasywów w bilansie?

4)

scharakteryzować aktywa?

5)

określić zasady sporządzania bilansu majątkowego?

6)

określić, kiedy sporządza się bilans otwarcia?

7)

wprowadzić potrzebne dane do programu komputerowego PORR?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.5. Ewidencja

zdarzeń gospodarczych – podatki

4.5.1. Materiał

nauczania

Ewidencja gospodarcza

Polega ona na pomiarze i rejestracji różnych zjawisk gospodarczych. Zjawiska te mierzy

się w różnych jednostkach naturalnych oraz w jednostkach pieniężnych. Pomiaru i rejestracji

można dokonywać na poziomie pojedynczego podmiotu gospodarczego (ewidencja

jednostkowa, mikroekonomiczna) lub w skali kraju, jego części (wyodrębnione terytorium,

dziedzina, gałąź, branża), a także w skali grupy krajów, kontynentów i świata (ewidencja

w midi– i makroskali).

Segregując i grupując zjawiska gospodarcze według umownych kryteriów można je

prezentować w odpowiednich zestawieniach, tabelach, za pomocą wykresów, diagramów;

dane mogą być przeliczane metodami statystycznymi.

Głównym celem ewidencji gospodarczej jest dostarczenie informacji ekonomicznej, która

analizowana i interpretowana służy w procesie podejmowania decyzji, począwszy od

pojedynczego podmiotu gospodarczego, skończywszy zaś na decyzjach o kierunkach

i narzędziach polityki gospodarczej kraju.

We

współczesnym

świecie trudno przecenić rolę ewidencji gospodarczej jako źródła

informacji, dlatego ważne jest ukształtowanie określonych systemów przetwarzania danych

(współczesna nazwa złożonego i wszechstronnego zastosowania informatyki).

Rachunkowość jest najstarszym systemem ewidencji gospodarczej. Jest sztuką rejestracji,

klasyfikacji i sumowania w określony sposób w danym czasie transakcji pieniężnych i ich

rezultatów finansowych oraz interpretacji tych wyników. Rachunkowość to proces

identyfikacji, mierzenia i przesyłania informacji ekonomicznych niezbędnych do oceny

i podejmowania decyzji na podstawie tych informacji.

Cechami szczególnymi odróżniającymi rachunkowość od innych rodzajów ewidencji

gospodarczej (statystyki, ewidencji operacyjnej) są:

−

ewidencja zdarzeń gospodarczych ograniczona do jednostkowego (danego) podmiotu

gospodarczego,

−

przedmiot ewidencji, czyli tylko zdarzenia mierzone (wyceniane) w pieniądzu,

−

ewidencjonowane zdarzenia muszą być udokumentowane, a metodą zapisu jest

przeważnie zapis podwójny.

Statystyka

gospodarcza

może dotyczyć nie tylko danych związanych z ruchem pieniądza,

nie musi też ograniczać się do pojedynczego podmiotu, choć dane wyjściowe powinny być

udokumentowane; dzięki zastosowaniu specyficznych metod opisu zjawiska (np. średnie,

dominanty, mediany itp.) wyraźnie różni się od metodologii właściwej ewidencji księgowej.

Metodologię księgową stosuje się wyłącznie do zjawisk finansowych, metody statystyczne

natomiast mają zastosowanie w dziedzinach pozagospodarczych.

Rachunkowość w jednostkach o niewielkich obrotach jest uproszczona (granicę

wyznaczają przepisy prawne danego kraju) i prowadzona w celach podatkowych (tzw.

Podatkowa Księga Przychodów i Rozchodów), nie wymaga też stosowania zapisu

podwójnego, ale bezwzględnie obowiązuje zasada zapisu wyłącznie na podstawie

prawidłowych i rzetelnych dowodów.

Układy podmiotów gospodarczych

W

każdej rozwiniętej gospodarce wyróżnia się trzy układy podmiotów:

−

gospodarstwa domowe nastawione na zaspokajanie potrzeb rodziny i jej członków,

−

przedsiębiorstwa, których celem jest działalność zarobkowa,

−

instytucje budżetowe zajmujące się działalnością niezarobkową.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Najbardziej

różnorodny jest układ podmiotów zarobkowych, przedsiębiorstw. Według

kryterium działalności można wyróżnić:

−

przedsiębiorstwa przemysłowe, handlowe, usługowe (wyodrębnione lub łączące

wymienione rodzaje działalności),

−

instytucje finansowe pełniące specyficzne usługi w zakresie obrotu i lokaty pieniądza,

tj. banki, instytucje ubezpieczeniowe itp.

Ze

względu na kryterium własności wyróżnia się przedsiębiorstwa i instytucje finansowe:

−

publiczne (państwowe, komunalne),

−

spółdzielcze,

−

prywatne.

Informacjami z przedsiębiorstw interesują się najszersze kręgi odbiorców. Instytucje

budżetowe dostarczają informacji takim odbiorcom zewnętrznym, jak agencje rządowe, a za

pośrednictwem parlamentu ogółowi społeczeństwa. Przy obowiązywaniu powszechnego

podatku dochodowego członkowie gospodarstw domowych muszą dostarczać informacji

agendom rządowym (instytucjom podatkowym, a także instytucjom udzielającym zasiłków

i

zapomóg). Stan majątkowy gospodarstwa domowego i przewidywane dochody są

informacjami, z których korzysta bank udzielający kredytu. Krąg odbiorców informacji

z rachunkowości jednostkowego podmiotu gospodarczego określa zadania rachunkowości.

Zadania rachunkowości

Nazywa

się je niekiedy funkcjami. Polegają one na dostarczaniu udokumentowanych

informacji na potrzeby kontroli (funkcja kontrolna), sporządzaniu sprawozdań i ich

analizowaniu (funkcja sprawozdawczo-analityczna), by w ostateczności ocenić działalność

danego podmiotu oraz podejmować decyzje (funkcja planistyczna).

Funkcję kontrolną w powiązaniu z funkcją informacyjną należy traktować nie tylko jako

element sekwencji procesu decyzyjnego, jest ona bowiem specyficzną cechą rachunkowości.

Wyrazem funkcji kontrolnej są metody weryfikacji danych źródłowych oraz regulacja prawna

ewidencji księgowej i rachunku kosztów.

Rodzaje dowodów księgowych (niektóre):

−

faktury VAT,

−

faktury VAT korygujące,

−

rachunki,

−

noty korygujące,

−

dowody wewnętrzne,

−

paragony,

−

opis otrzymanego towaru,

−

miesięczne zestawienie sprzedaży,

−

dzienne zestawienie sprzedaży,

−

noty księgowe,

−

dowody przesunięć,

−

dowody opłat pocztowych, bankowych i innych opłat,

−

umowy.

Warunki, jakim powinny odpowiadać dowody księgowe:

−

powinny stwierdzać fakt dokonania operacji gospodarczej zgodnie z jej rzeczywistym

przebiegiem (zawierając co najmniej: wiarygodne określenie wystawcy lub wskazanie

stron, nazwę i adresy uczestniczących w operacji gospodarczej, której dowód dotyczy,

datę wystawienia dowodu oraz datę lub okres dokonania operacji gospodarczej, której

dowód dotyczy, z tym, że jeżeli data dokonania operacji gospodarczej odpowiada dacie

wystawienia dowodu, wystarcza podanie jednej daty, przedmiot operacji gospodarczej

i jego wartość oraz ilościowe określenie, jeżeli przedmiot operacji jest wymierny

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

w

jednostkach naturalnych, podpisy osób uprawnionych do prawidłowego

udokumentowania operacji gospodarczych),

−

powinny być oznaczone numerem lub w inny sposób umożliwiający powiązanie dowodu

z zapisami księgowymi dokonanymi na jego podstawie. Dowód księgowy powinien być

sporządzony w języku polskim.

Treść dowodu musi być pełna i zrozumiała; dopuszczalne jest stosowanie skrótów

ogólnie przyjętych. Jeżeli w dowodzie podane jest wartościowe określenie operacji

gospodarczej tylko w walucie obcej, podatnik posiadający ten dowód jest obowiązany

przeliczyć walutę obcą na złote, po obowiązującym w dniu dokonania operacji kursie,

zgodnie z zasadami określonymi w ustawie o podatku dochodowym. Wynik przeliczenia

należy zamieścić w wolnych polach dowodu lub w załączniku do dowodu sporządzonego

w walucie obcej.

Błędy w dowodach księgowych można poprawiać wyłącznie przez skreślenie

niewłaściwie napisanego tekstu lub liczby, w sposób pozwalający odczytać tekst lub liczbę

pierwotną, i wpisanie tekstu lub liczby właściwej. Poprawka dokonana w dowodzie

księgowym musi być potwierdzona datą i podpisem osoby dokonującej poprawki [11].

4.5.2. Pytania

sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie zdarzenia, które mają miejsce w gospodarstwie rolnym zliczysz do zdarzeń

gospodarczych?

2.

Jaki wpływ na stan składników majątkowych wywierają zdarzenia gospodarcze?

3.

Czy w gospodarstwie rolnym jest równomierne rozłożenie zdarzeń?

4.

Co dokumentuje zdarzenia gospodarcze?

5.

Jakie elementy powinien zawierać każdy dokument księgowy?

6.

Jakie dokumenty są dowodem sprzedaży produktów z gospodarstwa?

7.

Jakie dokumenty potwierdzają zakupy środków produkcji do gospodarstwa/

8.

Co jest efektem porównania zachodzących w ciągu miesiąca, roku zdarzeń

gospodarczych?

9.

Jaki wynik może być efektem działalności operacyjnej gospodarstwa?

10.

Jak wykorzystać komputer do ewidencji zdarzeń gospodarczych?

4.5.3. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji zdarzeń gospodarczych w swoim gospodarstwie w ciągu miesiąca

(kwartału).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

sporządzić wykaz zakupów i sprzedaży w swoim gospodarstwie w wybranym okresie

(wybrać dokumenty),

2)

wprowadzić potrzebne dane do programu,

3)

sporządzić raport miesięczny (kwartalny).

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

dokumenty księgowe,

−

komputer z Internetem (lub zainstalowanym programem).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Ćwiczenie 2

Oblicz podatek VAT dla swojego gospodarstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1)

wybrać gospodarstwo (może być z poprzedniego ćwiczenia),

2)

określić wartość zakupów dokonane w wybranym okresie (miesiąc, kwartał),

3)

zestawić wartość sprzedaż z gospodarstwa,

4)

oblicz należny podatek VAT,

5)

wypełnij deklarację podatkową, jak dla podmiotu rozliczającego podatek VAT.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

dokumenty księgowe,

−

deklaracja podatkowa,

−

poradnik dla ucznia,

−

komputer (Internet).

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: działalność operacyjna, zdarzenie gospodarcze?

2)

dokonać okresowej (bieżącej) ewidencji zdarzeń gospodarczych?

3)

zweryfikować poprawność dokumentów księgowych?

4)

wystawić dokument (fakturę) dla odbiorcy?

5)

obliczyć należny podatek VAT ?

6)

wypełnić deklaracją podatkową?

7)

obsłużyć program komputerowy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.6. Kredytowanie

działalności gospodarczej – wnioski

kredytowe

4.6.1.

Materiał nauczania

Wśród różnych źródeł finansowania zewnętrznego wyróżnić można kredyt oraz pożyczkę

– dwa bardzo zbliżone w charakterze ekonomicznym źródła, bardzo popularne wśród małej

i średniej przedsiębiorczości.

Alternatywnym

źródłem finansowania zewnętrznego obok pożyczki może być kredyt.

W

umowie kredytowej zawarte są następujące czynniki: wielkość kredytu, dokładne

oznaczenie stron umowy, termin spłaty kredytu wraz z ustalonymi odsetkami, cel na który

zostanie on przeznaczony, określenie podstawowych obowiązków stron umowy, cena kredytu

(wysokość prowizji i oprocentowanie), zakres zabezpieczeń kredytu oraz elementy

o charakterze fakultatywnym, w których określa się szczegółowe warunki danej umowy.

Kredyt długoterminowy jest umową, w której kredytobiorca zgadza się na dokonywanie

kolejnych spłat odsetek i kapitału kredytodawcy w określonych terminach. Kredyt

długoterminowy zaciągany jest średnio na okres od 3 do 20 lat.

Kredyty terminowe udzielane przez inne podmioty, np. jako odroczenie spłaty należności

za towar dla dostawy (tzw. kredyty kupieckie) odznaczają się trzema zaletami w stosunku do

ofert publicznych:

−

szybkością,

−

elastycznością,

−

małymi kosztami emisji.

Kredyty bankowe są bezpośrednio negocjowane między kredytodawcą a kredytobiorcą

i dzięki temu formalną dokumentację można ograniczyć do minimum. Najważniejsze warunki

kredytu terminowego mogą być wypracowane szybciej aniżeli w przypadku oferty publicznej

emisji np. obligacji, i nie trzeba ich rejestrować w Komisji Papierów Wartościowych i Giełd

(poza obowiązkiem informacyjnym). Dalszą korzyścią jest przyszła elastyczność. Ponieważ

emisja obligacji trafia do wielu właścicieli, to praktycznie nie jest możliwe uzyskanie zgody

na zmianę warunków umowy, nawet gdy nowe warunki ekonomiczne mogą czynić takie

zmiany pożądanymi. Kredytobiorca kredytu terminowego może, z zasady, renegocjować

z kredytodawcą obustronnie akceptowalne zmiany w umowie.

Stopa procentowa kredytu terminowego może być albo stała przez okres kredytu, albo

zmienna. Jeżeli stosuje się stałą stopę, będzie ona z reguły bliska stopie procentowej obligacji

o analogicznym terminie i ryzyku. Jeśli stopa jest zmienna, to zazwyczaj będzie ustalona

o

kilka punktów procentowych ponad stopę dla najlepszych kredytobiorców, bonów

skarbowych, obligacji skarbowych lub LIBOR. Wówczas, gdy stopa odniesienia podnosi się

lub spada, to samo dzieje się ze stopą oprocentowania pozostałego do spłaty kredytu

terminowego.

Kredyty inwestycyjne na utworzenie lub urządzenie gospodarstw rolnych przez osoby,

które nie przekroczyły 40 roku życia /MR/

Adresatami kredytów inwestycyjnych są osoby fizyczne, posiadające pełną zdolność do

czynności prawnych, podejmujące lub prowadzące działalność mieszczącą się w zakresie

niżej wymienionych grup działalności:

−

uprawy rolne,

−

warzywnictwo,

−

ogrodnictwo,

−

chów i hodowla zwierząt,

−

uprawy rolne połączone z chowem zwierząt (działalność mieszana),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

−

działy specjalne produkcji rolnej,

−

działalność gospodarstw rybackich i wylęgarni ryb,

−

kiszenie ogórków i kapusty w gospodarstwach rolnych prowadzących ich produkcję,

−

produkcja biogazu w gospodarstwach rolnych.

Osoby te spełniają następujące warunki jeżeli:

−

w dniu zawarcia umowy kredytu nie przekroczyły 40 roku życia,

−

posiadają wykształcenie rolnicze lub mają udokumentowany 3-letni okres pracy

w gospodarstwie rolnym lub dziale specjalnym produkcji rolnej o kierunku zgodnym

z działalnością, na którą zostanie przeznaczony kredyt,

−

są rencistami posiadającymi orzeczenie o stanie zdrowia nie zawierające przeciwwskazań

do samodzielnego prowadzenia gospodarstwa rolnego,

−

nie są emerytami.

Kwota kredytu nie może przekroczyć:

−

80% wartości nakładów inwestycyjnych składających się na przedsięwzięcie realizowane

przez podmiot w gospodarstwie lub gospodarstwach rolnych, nie więcej jednak niż

4mln zł,

−

70% wartości nakładów inwestycyjnych na działy specjalne produkcji rolnej, nie więcej

jednak niż 8mln zł, łączna kwota kredytów udzielonych jednemu podmiotowi

na realizację równocześnie kilku przedsięwzięć wymienionych powyżej nie może

przekroczyć 8mln zł,

−

oprocentowanie dla Kredytobiorcy zmienne: stanowi różnicę pomiędzy oprocentowaniem

kredytu w wysokości 1,25 stopy redyskontowej, i dopłat w wysokości 1,05 stopy

redyskontowej weksli przyjmowanych od banków do redyskonta przez NBP, jednak nie

mniej niż 1,40% w stosunku rocznym, prowizja przygotowawcza: od 1% do 2%,

−

okres kredytowania: do 15 lat,

−

karencja w spłacie kapitału: do 2 lat,

−

zabezpieczenia kredytu akceptowane przez Bank, zgodne z

prawem cywilnym

i wekslowym.

4.6.2. Pytania

sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest kredyt?

2.

Jak wyróżniamy kredyty?

3.

Jakie są koszty kredytu?

4.

Z jakich kredytów mogą korzystać rolnicy?

5.

Jakie działania rolników są wspierane kredytami?

6.

Jak jest kredyt zabezpieczany?

7.

Jakie instytucje kredytowe obsługują rolników?

8.

Jakie instytucje poręczają kredyty dla rolników?

9.

Jakie dokumenty należy dołączyć do wniosku kredytowego?

10.

Co można zrobić w okresie spłaty kredytu?

4.6.3. Ćwiczenia

Ćwiczenie 1

Przeanalizuj oferty kredytowe banków. Jakie informacje można z nich uzyskać?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zebrać oferty kredytowe (z Internetu) kilku banków,

2) porównać kilka wielkości (kwota, raty, prowizja, koszty manipulacyjne, waluta,

zabezpieczenie),

3) wybrać oferty dla rolników (inwestycje, produkcja),

4) ocenić ich dostępność dla gospodarstwa rolnego.

Wyposażenie stanowiska pracy:

−

opisy gospodarstw,

−

oferty banków,

−

komputer z Internetem.

Ćwiczenie 2

Sporządź wniosek kredytowy dla swojego gospodarstwa na zakup, np. ciągnika.