WYDATKI

WYDATKI

JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Ą

Istota wydatków JST

Wydatki JST to przekazywanie środków publicznych przez

gminy, powiaty i województwa samorządowe na realizację ich

zadań a więc na zaspokajanie potrzeb zbiorowych społeczności

zadań, a więc na zaspokajanie potrzeb zbiorowych społeczności

lokalnych i regionalnych z zakresu użyteczności publicznej.

JST realizują zadania publiczne z zakresu: oświaty i

wychowania

oraz

edukacyjnej

opieki

wychowawczej,

transportu i łączności, pomocy społecznej, administracji

publicznej, gospodarki komunalnej i ochrony środowiska,

publicznej, gospodarki komunalnej i ochrony środowiska,

kultury fizycznej i sportu, kultury i ochrony dziedzictwa

narodowego, gospodarki mieszkaniowej, ochrony zdrowia,

bezpieczeństwa i porządku wewnętrznego

bezpieczeństwa i porządku wewnętrznego.

2

Decydujący wpływ na poziom i strukturę

wydatków JST wywiera:

y

y

ustrój społeczno-polityczny kraju w tym procesy decentralizacji i

centralizacji władzy publicznej

centralizacji władzy publicznej

podział zadań pomiędzy władze centralne a władze samorządowe

realizowana polityka społeczna gospodarcza i administracyjna

realizowana polityka społeczna, gospodarcza i administracyjna,

wynikająca

z

przemian

społeczno-gospodarczych,

cywilizacyjnych, powstawania nowych potrzeb publicznych i

konieczności rozwiązywania nowych problemów

lokalna i regionalna polityka gospodarcza i polityka socjalna

l ż

d kł d

ił

li

h

i

i

JST

zależna od układu sił politycznych w organie stanowiącym JST,

potrzeby społeczne

żli

ś i k

i

i fi

JST

li

ji

d kó

3

możliwości ekonomiczne i finansowe JST realizacji wydatków

Istota zasady subsydiarności

Istota zasady subsydiarności

1/2

Podział

zadań

pomiędzy

państwo

a

samorząd

terytorialny wynika z regulacji prawnych

terytorialny wynika z regulacji prawnych.

Zadania

publiczne

należy

powierzyć

wspólnocie

terytorialnej

niższego

szczebla,

której

jednostki

terytorialnej

niższego

szczebla,

której

jednostki

organizacyjne i inne podmioty posiadające osobowość

prawną (np. spółki) powinny wykonywać zadania w sposób

j

l

( f kt

i i k t

i )

racjonalny (efektywnie i skutecznie).

Zbliżenie świadczenia usług publicznych do bezpośrednio

zainteresowanych (mieszkańców) z czym wiąże się również

zainteresowanych (mieszkańców) z czym wiąże się również

wzmocnienie odpowiedzialności politycznej danej wspólnoty

terytorialnej za prowadzoną działalność.

4

Istota zasady subsydiarności

Istota zasady subsydiarności

2/2

Powierzenie JST nowego zadania lub rozszerzenie

d t h

d i

ż i JST

dotychczasowego zadania wymaga wyposażenia JST w

nowe źródła dochodów.

P d i ł

d ń

bli

h

i d

ń t

i JST i

Podział zadań publicznych pomiędzy państwo i JST nie

wyklucza współpracy pomiędzy JST.

Z d i

i

b ć

j

JST

ż

Zadanie powinno być przejęte przez JST wyższego

rzędu

jeżeli można wykazać, że jest ona w stanie

li

ć

j

f kt

i j

d

l d

realizować

je

efektywniej

pod

względem

ekonomicznym i politycznym.

5

Wyznacznikiem dziedzin działalności władz

Wyznacznikiem dziedzin działalności władz

samorządowych i centralnych powinny być:

terytorialny zasięg usług publicznych (charakter zadań),

korzyści z produkcji dóbr i świadczenia usług publicznych

korzyści z produkcji dóbr i świadczenia usług publicznych,

koszty świadczenia usług publicznych,

adekwatność środków finansowych na realizację zadań,

y

ję

odpowiedni zakres kompetencji władczych,

efektywny mechanizm kontroli realizacji zadań,

ś

ś

ś

stan świadomości i kultury politycznej ludności,

tradycja i doświadczenia historyczne,

możliwości: kadrowe techniczne technologiczne

możliwości: kadrowe, techniczne, technologiczne,

rozwój gospodarczy, cywilizacyjny i charakter kraju.

6

Rodzaje zadań JST

Zadania JST można podzielić według kryterium:

l ż ś i

d i

ł

l

i

przynależności – zadania: własne, zlecone, powierzone,

powszechności – zadania obligatoryjne i fakultatywne:

zadania obligatoryjne zawarte są w tzw. ustawach

ustrojowych samorządu terytorialnego, tj. ustawie o

samorządzie gminnym ustawie o samorządzie powiatowym

samorządzie gminnym, ustawie o samorządzie powiatowym,

ustawie o samorządzie województwa,

zadania fakultatywne wynikają z podjętych uchwał lub

y

y

ją

p ję y

podpisanych porozumień przez władze samorządowe.

7

Wydatki na zadania własne

Zadania własne wykonywane są przez JST na własny

rachunek i na własną odpowiedzialność w zakresie

określonym w ustawie (zadania własne obligatoryjne) lub w

określonym w ustawie (zadania własne obligatoryjne) lub w

uchwale organu stanowiącego JST (zadania własne

fakultatywne).

JST ma w wykonywaniu tych zadań znaczny zakres

swobody co do sposobu realizacji zadań i wydatkowania

środków

środków.

Nadzór i kontrola nad realizacją zadań własnych są

sprawowane według kryterium legalności.

p

g

y

g

Zadania własne JST finansowane są z dochodów własnych, z

subwencji ogólnych i dotacji celowych.

8

Wydatki na zadania zlecone

Zadania zlecone z zakresu administracji rządowej i inne

zadania zlecone ustawami JST.

JST

k

j t

d i

i i ś dkó fi

h

JST wykonuje te zadania po zapewnieniu środków finansowych

przez zleceniodawcę zadań, przy czym JST nie może odmówić

ich realizacji nawet z powodu braku środków finansowych lub

ustalenia ich na niewystarczającym do realizacji poziomie, albo

z powodu nieterminowego przekazania środków.

Nadzór i kontrola nad realizacją zadań zleconych są

Nadzór i kontrola nad realizacją zadań zleconych są

sprawowane

według

kryterium

legalności,

celowości,

rzetelności i gospodarności.

Zadania zlecone JST są finansowane przede wszystkim z

dotacji celowych i mogą być dofinansowywane przez JST z jej

dochodów własnych.

9

dochodów własnych.

Wydatki na zadania powierzone

Zadania powierzone to:

d i

j t

JST d

li

ji

d d

zadania przejęte przez JST do realizacji w drodze

umowy lub porozumienia od organów administracji

rządowej lub JST tego samego albo wyższego szczebla

rządowej lub JST tego samego albo wyższego szczebla,

zadania realizowane wspólnie z innymi JST.

Porozumienia określają zakres i wielkość realizowanych

Porozumienia określają zakres i wielkość realizowanych

zadań oraz środki finansowe na ich realizację. Zadania

te są finansowane, kontrolowane i nadzorowane

ą

,

zgodnie z charakterem zadania, które przyjęto do

realizacji (np. zadanie własne lub zlecone).

10

Wydatki bieżące

Wydatki bieżące

1/3

Wydatki budżetu JST dzielone są na wydatki bieżące i majątkowe.

Do wydatków bieżących należą:

Do wydatków bieżących należą:

dotacje na zadania bieżące, a w tym:

dotacje

przedmiotowe

dla

samorządowych

zakładów

dotacje

przedmiotowe

dla

samorządowych

zakładów

budżetowych kalkulowane według stawek jednostkowych,

dotacje celowe na finansowanie zadań przekazanych do

realizacji innym JST na podstawie porozumień,

dotacje podmiotowe dla podmiotów spoza sektora finansów

bli

h ( i d i ł j

h

l

i

i i

k )

l

publicznych (niedziałających w celu osiągnięcia zysku) na cele

publiczne związane z realizacją zadań JST,

11

Wydatki bieżące

Wydatki bieżące

2/3

wydatki związane z funkcjonowaniem jednostek budżetowych lub

realizacją ich statutowych zadań, w tym:

realizacją ich statutowych zadań, w tym:

wynagrodzenia, uposażenia i składki od nich naliczane (składki na

ubezpieczenia społeczne, składki na Fundusz Pracy i Fundusz

G

t

h Ś i d

ń P

i

h)

Gwarantowanych Świadczeń Pracowniczych),

pochodne od wynagrodzeń (np. nagrody, podróże służbowe, odpisy

na zakładowy fundusz socjalny),

zakupy towarów i usług (wydatki będące zapłatą za: zakupione

materiały, sprzęt, energię, centralne ogrzewanie, wodę, wykonane

roboty i usługi czynsze za wynajem budynków i lokali)

roboty i usługi, czynsze za wynajem budynków i lokali),

wydatki na programy finansowane z udziałem środków

pochodzących z budżetu UE oraz innych środków ze źródeł

12

zagranicznych niepodlegających zwrotowi

Wydatki bieżące

Wydatki bieżące

3/3

świadczenia

na

rzecz

osób

fizycznych

a

niebędące

wynagrodzeniem za świadczoną pracę (wydatki o charakterze

pomocy socjalnej, tj. wydatki w naturze zasiłki, np. dla kobiet

p

y

j

j, j

y

, p

w ciąży, dodatki mieszkaniowe, stypendia dla uczniów i

studentów),

wydatki na obsługę długu JST: oprocentowanie i dyskonto

wydatki na obsługę długu JST: oprocentowanie i dyskonto

komunalnych

papierów

wartościowych

dłużnych;

oprocentowanie zaciągniętych kredytów i pożyczek; koszty

i

i j k

l

h

i ó

t ś i

h

związane z emisją komunalnych papierów wartościowych oraz

z zaciągnięciem kredytu lub pożyczki,

wypłaty z tytułu poręczeń i gwarancji udzielonych przez JST

yp

y

y

p ę

g

j

y

p

przypadające do spłaty w danym roku budżetowym

13

Wydatki majątkowe

inwestycje i zakupy inwestycyjne, w tym na programy

finansowane z udziałem środków pochodzących z

finansowane z udziałem środków pochodzących z

budżetu UE i innych środków ze źródeł zagranicznych

niepodlegających zwrotowi, w części związanej z

p

g ją y

,

ę

ą

j

realizacją zadań JST

zakup i objęcie akcji i udziałów

p

ję

j

wniesienie wkładów do spółek prawa handlowego

14

Zakres samodzielności wydatkowej JST wyznaczają:

Zakres samodzielności wydatkowej JST wyznaczają:

1/2

nakazy ponoszenia określonych wydatków (związane z

zadaniami

obligatoryjnymi

których

obowiązek

zadaniami

obligatoryjnymi,

których

obowiązek

wykonania wynika z konkretnych ustaw),

zakazy lub limity ponoszenia wydatków

zakazy lub limity ponoszenia wydatków,

zasady udzielania dotacji z budżetów JST,

gwarancje samodzielnego podejmowania decyzji przez

gwarancje samodzielnego podejmowania decyzji przez

organy JST w zakresie dokonywania wydatków,

zasady prowadzenia gospodarki budżetowej, w tym

zasady prowadzenia gospodarki budżetowej, w tym

nakazy

powiązania

określonych

dochodów

z

wydatkami (np. dotacje na zadania inwestycyjne),

15

Zakres samodzielności wydatkowej JST wyznaczają:

Zakres samodzielności wydatkowej JST wyznaczają:

2/2

standardy

wykonania

zadań,

np.

dotyczą

f

k j

i

kół

l ó

k

ś i t

h

i

funkcjonowania

szkół,

palcówek

oświatowych

i

wychowawczych, wypłat dodatków mieszkaniowych,

prowadzenia bibliotek publicznych wynagradzania

prowadzenia bibliotek publicznych, wynagradzania

pracowników urzędów JST,

standardy sposobu finansowania zadań poprzez dotacje

standardy sposobu finansowania zadań poprzez dotacje

celowe, np. dotyczą zadań zleconych, ponieważ dotacje

te muszą być wydatkowane jedynie na ściśle określone

te muszą być wydatkowane jedynie na ściśle określone

zadanie i rozliczone po jego wykonaniu.

16

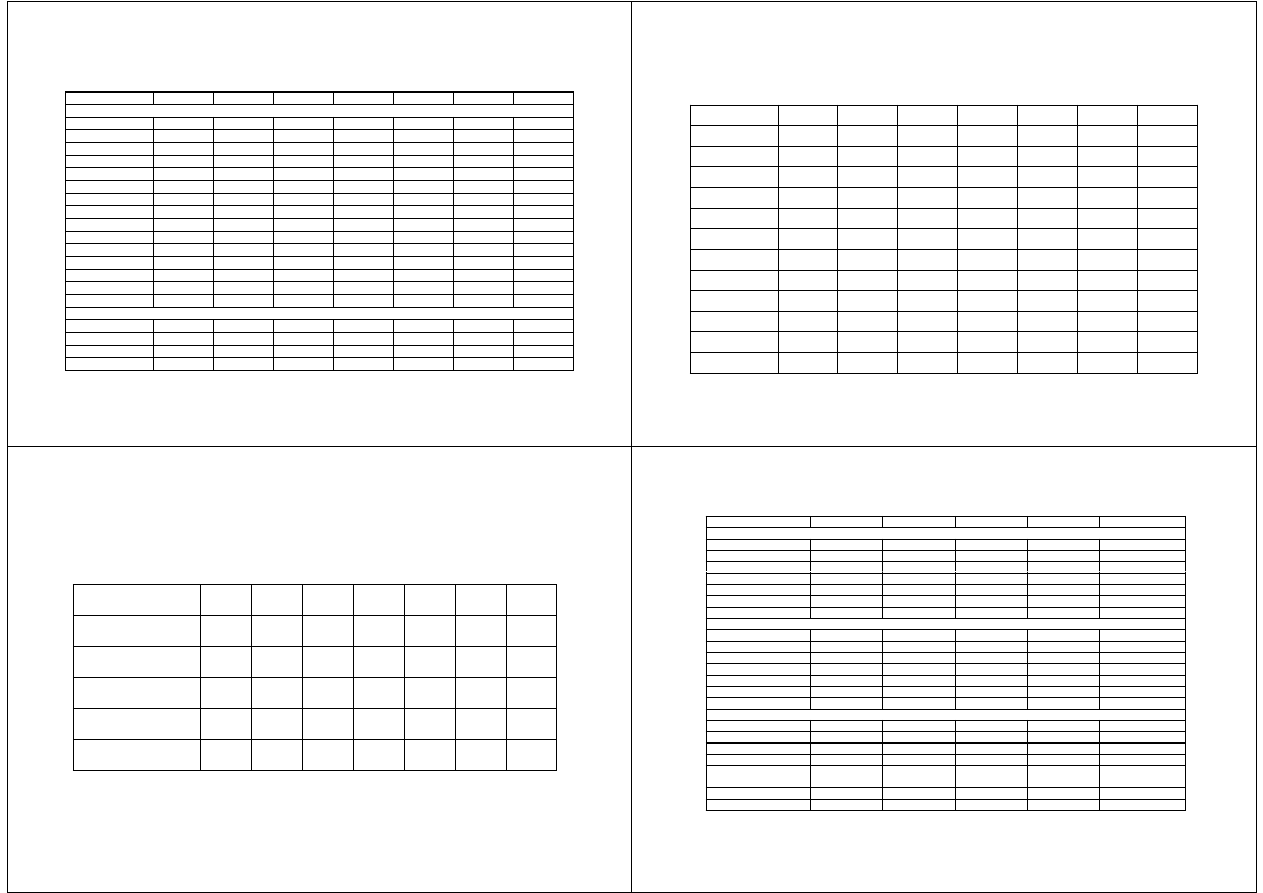

Wydatki szczebla lokalnego i stanowego w relacji do PKB w %

Wydatki szczebla lokalnego i stanowego w relacji do PKB w %

w starych krajach członkowskich Unii Europejskiej w latach 2004-2010

Wyszczególnienie

2004 2005 2006 2007 2008

2009 2010

Szczebel lokalny

Austria

7,8

7,7

7,6

7,5

7,6

8,2

8,3

Austria

7,8

7,7

7,6

7,5

7,6

8,2

8,3

Belgia

7,1 6,8 6,9 6,7 6,8 7,2

7,1

Dania

33,6 33,6 34,0 32,4 33,5 37,5 37,6

Finlandia

19,4 19,7 19,6 19,2 20,5 22,9 22,5

Francja

10 7

10 9

11 0

11 2

11 4

12 0

11 7

Francja

10,7

10,9

11,0

11,2

11,4

12,0

11,7

Grecja

2,7 2,6 2,7 2,6 2,8 3,1

2,7

Hiszpania

5,9 6,0 6,2 6,6 6,6 7,2

7,0

Holandia

16,2 15,8 15,3 15,4 15,7 17,6 17,3

Irlandia

14 2

6 2

6 6

7 2

7 6

7 1

6 8

Irlandia

14,2

6,2

6,6

7,2

7,6

7,1

6,8

Luksemburg

5,5 5,3 4,8 4,6 4,7 5,4

5,1

Niemcy

7,1 7,2 7,2 7,1 7,2 7,8

7,7

Portugalia 6,1 6,4 6,5 6,7 6,9 7,4

6,5

S

j

24 2

24 2

24 1

24 0

24 8

26 4

25 6

Szwecja

24,2

24,2

24,1

24,0

24,8

26,4

25,6

Wielka Brytania

12,5 12,9 12,9 12,8 13,4 14,4 14,2

Włochy

15,5 15,5 15,5 15,0 15,5 16,7 15,7

Szczebel stanowy

Austria

8,9 8,9 9,0 8,7 9,0 9,9

9,6

Belgia

14,1 14,1 14,0 13,8 14,5 15,3 15,1

Hiszpania

14,0 14,5 14,6 14,9 16,0 17,3 16,8

Niemcy

13,2 12,9 12,5 12,1 12,1 12,9 12,7

Wydatki szczebla lokalnego w relacji do PKB w %

Wydatki szczebla lokalnego w relacji do PKB w %

w nowych krajach członkowskich Unii Europejskiej w latach 2004-2010

Wyszczególnienie

2004 2005 2006 2007 2008 2009 2010

Bułgaria

6,4 7,7 6,4 6,6 7,3 8,2 6,9

Cypr

1,9 2,2 2,0 1,9 1,9 2,1 2,1

Czechy

12,6 11,8 12,0 11,1 11,4 12,4 12,2

Estonia 9,6

9,5

9,3

9,7

11,0

11,4

9,9

Litwa

8,9

8,1

8,5

8,3

9,3

10,9

11,5

Litwa

8,9

8,1

8,5

8,3

9,3

10,9

11,5

Łotwa

10,0 9,5 10,6 11,0 12,5 12,9 11,8

Malta

0,7 0,6 0,6 0,6 0,5 0,6 0,6

Polska

12,9 13,2 13,7 13,3 14,1 14,7 15,0

Rumunia

7,0 7,1 8,7 9,6 9,7 9,9 9,6

Sł

j

6 4

6 7

6 5

6 0

6 0

7 2

7 4

Słowacja

6,4

6,7

6,5

6,0

6,0

7,2

7,4

Słowenia

8,6 8,6 8,7 8,4 9,1 10,1 10,0

Węgry 12,7 13,0 12,9 11,7 11,5 12,1 12,3

ęg y

,

,

,

,

,

,

,

WydatkiogółemJSTw latach2004-2010w mlnzł

Wydatki ogółem JST w latach 2004-2010 w mln zł

Wyszczególnienie 2004 2005 2006 2007 2008 2009 2010

JST ogółem

91 387 103 807 120 038 129 113 145 183 167 828 177 766

Gminy

40942 45837 53180 56074 62893 70002 79741

Gminy

40 942 45 837 53 180 56 074 62 893 70 002 79 741

Miasta na prawach powiatu 32 137 36 491 41 237 45 877 51 172 56 201 58 954

P i t

12445 13891 15593 16070 18115 21156 23826

Powiaty

12 445 13 891 15 593 16 070 18 115 21 156 23 826

Województwa

5 863 7 588 10 028 11 092 13 003 20 469 15 245

j

Wskaźniki wykonania planu wydatków JST w latach 2004-2010 w %

Wyszczególnienie

JST ogółem

Gminy

Miasta

Powiaty

Województwa

Wyszczególnienie

JST ogółem

Gminy

Miasta

Powiaty

Województwa

Wydatki ogółem

2004

94,6 94,0 95,3 97,2 90,4

2005

93,4 93,0 94,2 95,8 88,0

2006 93,4 93,3 93,9 96,0 87,9

,

,

,

,

,

2007

93,4 93,1 94,2 95,4 88,7

2008

90,8 92,4 94,5 95,6 69,6

2009

92,6 92,0 94,0 94,6 88,7

2010

92,3 91,8 92,8 94,0 90,3

Wydatki bieżące

2004

96,8 96,2 97,3 98,1 95,5

2005

96,0 96,0 96,6 97,4 88,9

2006

95,8 95,8 96,3 97,4 89,8

2007

95 8

95 3

96 6

97 2

92 2

2007

95,8

95,3

96,6

97,2

92,2

2008

94,3 95,0 96,3 97,0 78,4

2009

95,0 95,1 96,3 96,4 87,6

2010

95,5 95,2 96,1 96,4 93,2

Wydatki majątkowe

y

ją

2004

84,9 85,2 85,3 89,3 80,2

2005

83,1 81,6 83,4 85,2 86,3

2006

85,3 84,7 85,4 88,8 84,7

2007

85,2 84,4 86,9 85,2 83,2

2008

80,4 83,7 88,6 87,9 58,2

2009

86,2 83,0 87,2 87,8 89,8

2010

83,9 83,3 82,9 86,3 86,4

Struktura wydatków JST według rodzaju w latach 2004-2010 w %

W

ól i i

JST ół

G i

Mi t

P i t

W j ód t

Wyszczególnienie

JST ogółem

Gminy

Miasta

Powiaty

Województwa

Wydatki bieżące

2004

83,4 81,7 85,3 89,8 70,3

2005

82,2

81,8 83,9 88,3

66,1

2006

79,2 79,6 80,1 85,4 63,7

2007

79,0 81,2 77,5 86,9 63,3

2008

78,0

79,5 77,3 85,5

63,3

2009

74,3 76,9 77,0 80,7 51,3

2010

75,1 74,9 77,7 78,2 61,0

Wydatki majątkowe

2004

16,6 18,3 14,7 10,2 29,7

2005 17,8

18,2 16,1 11,7

33,9

,

,

,

,

,

2006

20,8 20,4 19,9 14,6 36,3

2007

21,0 18,8 22,5 13,1 36,7

2008

22,0

20,5

22,7

14,5

36,7

2008

22,0

20,5

22,7

14,5

36,7

2009

25,7 23,1 23,0 19,3 48,7

2010

24,9 25,1 22,3 21,8 39,0

Dynamika wydatków JST według rodzaju w latach 2004-2010 w cenach stałych w %

W

ól i i

JST

ół

G i

Mi t

P

i t

W j

ód t

Wyszczególnienie

JST ogółem

Gminy

Miasta

Powiaty

Województwa

Wydatki ogółem

2005/2004

111,3 109,7 111,2 109,3 126,8

2006/2005

114,5 114,9 111,9 111,1 130,8

2007/2006

104,9 102,9 108,5 100,5 107,9

2008/2007

107,9 107,6 107,0 108,2 112,5

2009/2008

111,7 107,5 106,1 112,8 152,1

2010/2009

103,2

111,0

102,2

109,8

72,6

2010/2009

103,2

111,0

102,2

109,8

72,6

Wydatki bieżące

2005/2004

109,7 109,7 111,6 107,5 119,3

2006/2005

110,3 111,8 106,9 107,5 126,0

2007/2006

104 7

104 9

105 0

102 3

107 3

2007/2006

104,7

104,9

105,0

102,3

107,3

2008/2007

106,5 105,5 106,7 106,5 112,4

2009/2008

106,4 104,0 105,8 106,5 123,4

2010/2009

104,4 108,2 103,2 106,2 86,3

Wydatki majątkowe

2005/2004

118,8 109,4 122,5 125,4 144,5

2006/2005

134,1 128,5 137,8 140,6 140,4

2007/2006 105,8 95,1 122,9 90,0 109,0

,

,

,

,

,

2008/2007

113,1 117,1 108,2 119,4 112,7

2009/2008

130,5 121,3 107,2 150,2 201,5

2010/2009

100,0 120,5 99,0 124,4 58,2

Struktura wydatków JST ogółem według działów klasyfikacji budżetowej w latach 2005-2010 w %

W*

RŁ

TŁ

GM

AP

BP i

OPP

OW i

EOW

OZ

PS

GK

i OŚ

K i

ODN

KF

i S

OD

Pozo-

stałe

RŁ

TŁ GM AP

OPP EOW OZ

PS i OŚ ODN

i S

OD stałe

2004

2,2 12,7 3,1 9,9 2,2 39,5 2,3 13,7 5,7 3,3 1,5 1,0 2,9

2005

2,3 12,0 2,9 10,5 2,3 42,0 2,4 12,2 5,9 3,2 1,5 1,1 1,7

2006

1 8

15 7

3 5

8 8

2 1

34 2

2 6

16 5

5 4

3 5

1 9

1 5

2 5

2006

1,8 15,7 3,5

8,8

2,1 34,2 2,6 16,5 5,4

3,5

1,9

1,5

2,5

2007

2,0 16,1 3,4 9,1 2,1 33,6 2,4 16,0 5,3 3,7 2,1 0,8 3,4

2008

1,9 16,0 3,8 9,2 2,3 32,5 2,5 15,1 5,4 3,7 3,2 1,0 3,4

2009

1,7 17,0 3,7 8,6 2,1 30,6 2,4 14,1 5,7 3,8 3,9 1,7 4,7

2010

2,8 18,0 3,4 8,4 2,2 30,7 2,2 14,1 5,7 3,9 3,6 1,7 3,3

Uwaga: RŁ – rolnictwo i łowiectwo, TŁ – transport i łączność, GM – gospodarka mieszkaniowa, AP

– administracja publiczna, BP i OPP – bezpieczeństwo publiczne i ochrona przeciwpożarowa, OW i

EOW oświata i wychowanie oraz edukacyjna opieka wychowawcza OZ

ochrona zdrowia PS

EOW - oświata i wychowanie oraz edukacyjna opieka wychowawcza, OZ – ochrona zdrowia, PS –

polityka społeczna i pozostałe zadania w zakresie polityki społecznej, GK i OŚ – gospodarka

komunalna i ochrona środowiska, K i ODN – kultura i ochrona dziedzictwa narodowego, KF i S –

k lt

fi

i

t OD

b ł

dł

kultura fizyczna i sport, OD – obsługa długu.

Racjonalności wydatkowania środków publicznych

przez JST sprzyjają następujące regulacje prawne

1/5

Środki publiczne winny być wydatkowane w sposób

celowy oszczędny i terminowy z zachowaniem zasady

celowy, oszczędny i terminowy z zachowaniem zasady

uzyskiwania najlepszych efektów z danych nakładów.

Środki publiczne pochodzące z poszczególnych tytułów

Środki publiczne pochodzące z poszczególnych tytułów

nie mogą być przeznaczane na finansowanie imiennie

wskazanych wydatków (wyjątki, np. wydatkowanie

y

y

yją

p

y

środków z funduszy strukturalnych).

Wydatki

ustalone

w

budżecie

stanowią

nieprzekraczalny limit, tj. nieprzekraczalną górną

granicę kwoty dopuszczalnej do wydatkowania (tzw.

kredyty budżetowe)

24

kredyty budżetowe).

Racjonalności wydatkowania środków publicznych

przez JST sprzyjają następujące regulacje prawne

2/5

Nieuprawnione naruszenie tej granicy (limitu wydatku)

stanowi naruszenie dyscypliny finansów publicznych i

stanowi naruszenie dyscypliny finansów publicznych i

podlega karze.

Zasada ta podlega dwóm wyjątkom tzn wydatki mogą

Zasada ta podlega dwóm wyjątkom, tzn. wydatki mogą

ulec zmianie jeżeli:

zrealizowano przychody wyższe od prognozowanych,

zrealizowano przychody wyższe od prognozowanych,

gdy zmiana wydatków nie spowoduje zwiększenia

dotacji z budżetu oraz nie zmniejszy planowanych

j

j y p

y

wpłat do budżetu albo zysków oraz planowanego na

koniec roku budżetowego stanu środków.

25

Racjonalności wydatkowania środków publicznych

przez JST sprzyjają następujące regulacje prawne

3/5

Jednostki

organizacyjne

JST

mogą

zaciągać

zobowiązania do wysokości wynikającej ze swoich

zobowiązania do wysokości wynikającej ze swoich

planów wydatków, pomniejszonej o wydatki na

wynagrodzenia i uposażenia oraz o obligatoryjne

y g

p

g

yj

wpłaty płatnika.

Nie zrealizowane tzw. kredyty budżetowe wygasają z

y y

yg

ją

upływem

roku

budżetowego,

gdyż

wygasają

uprawnienia do dokonywania tych wydatków (organ

t

i

JST

ż

t lić d któ

h

d tkó

stanowiący JST może ustalić, do których wydatków

zasada ta nie będzie miała zastosowania).

26

Racjonalności wydatkowania środków publicznych

przez JST sprzyjają następujące regulacje prawne

4/5

Organ wykonawczy JST może ustalić dla podległych

jednostek

dodatkowe

ograniczenia

zaciągania

jednostek

dodatkowe

ograniczenia

zaciągania

zobowiązań bądź dokonywania wydatków.

W

przypadku

stwierdzenia

niegospodarności

w

określonych jednostkach budżetowych winno być

stosowane blokowanie wydatków budżetowych.

Blokowanie wydatków budżetowych oznacza okresowy

Blokowanie wydatków budżetowych oznacza okresowy

lub obowiązujący do końca roku zakaz dysponowania

częścią lub całością planowanych wydatków.

Blokowanie

wydatków

stosuje

się

również

w

przypadku: wystąpienia opóźnień w realizacji zadań,

nadmiaru posiadanych środków naruszenia zasad

27

nadmiaru posiadanych środków, naruszenia zasad

gospodarki finansowej.

Racjonalności wydatkowania środków publicznych

przez JST sprzyjają następujące regulacje prawne

5/5

Obowiązujące regulacje prawne w zakresie zamówień

publicznych winny sprzyjać wzrostowi efektywności

publicznych winny sprzyjać wzrostowi efektywności

gospodarowania środkami publicznymi, a także

konkurencyjnemu wyborowi wykonawcy zamówienia

yj

y

y

y

zgodnie z zasadą wyboru najbardziej korzystnej oferty

wykonywania.

Ustawodawca zobowiązuje jednostki dysponujące

środkami publicznymi do określonego postępowania

d j

i

k

l b

poprzedzającego zawarcie umowy z wykonawcą lub

dostawcą,

w

wykonaniu

której

ma

miejsce

wydatkowanie środków publicznych

28

wydatkowanie środków publicznych.

Wyszukiwarka

Podobne podstrony:

P Galińśki Wydatki inwestycyjne JST

metodologia badan wydatkow i szacowanie budzetu rekomowego

30 Wydatki rodziny

wydatki z budzetu panstwa

FP 8 Wydatki budzetu panstwa ma Nieznany

3 BUDŻET I GOSPODARKA JST

07 WYDATKI PUBLICZNE stuid 7000

Decyzja Rady 90 424 EWG z dnia 26 czerwca 1990 r w sprawie wydatków w dziedzinie weterynarii

Wladze wojewodztwa jst, Ekonomia UEK, rok 1, enc. prawa

Dochody i wydatki panstwa-struktura budzetu panstwa, Cosinus org reklamy I

ZMIANY W JST - FP, IV SEMESTR, 3 semestr

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

krzywa wydatku

pomiar wsp wydatku id 427855 Nieznany

Dochody i wydatki UE, Integracja europejska

9 wydatki

więcej podobnych podstron