BUDŻET I GOSPODARKA BUDŻETOWA JEDNOSTEK

SAMORZĄDU TERYTORIALNEGO

SAMORZĄDU TERYTORIALNEGO

BUDŻET JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

BUDŻET JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Budżet JST jest rocznym planem

dochodów

i

wydatków

oraz

przychodów

i

rozchodów

tej jednostki.

Budżet JST jest uchwalany

na rok

budżetowy

Budżet JST jest uchwalany

na rok

budżetowy.

Rokiem budżetowym jest

rok kalendarzowy

.

Podstawą gospodarki finansowej JST w roku budżetowym jest

Podstawą gospodarki finansowej JST w roku budżetowym jest

uchwała budżetowa

.

Uchwała budżetowa składa się z budżetu JST i załączników

Uchwała budżetowa składa się z budżetu JST i załączników

(zestawienie planowanych kwot dotacji udzielanych z budżetu

JST; plan dochodów rachunku dochodów placówek oświatowych;

plany

przychodów

i

kosztów

samorządowych

zakładów

budżetowych).

2

Dochody i wydatki budżetu JST

h d b dż

S

j

j

i

d i l

d h d bi ż

i d h d

Dochody budżetu JST ujmuje się w podziale na dochody bieżące i dochody

majątkowe.

Wydatki budżetu JST ujmuje się w podziale na wydatki bieżące i wydatki majątkowe.

Do dochodów majątkowych zalicza się:

dotacje i środki otrzymane na inwestycje;

dochody ze sprzedaży majątku;

dochody ze sprzedaży majątku;

dochody z tytułu przekształcenia prawa użytkowania wieczystego w prawo

własności.

Dochody bieżące budżetu JST to dochody budżetowe niebędące dochodami

Dochody bieżące budżetu JST to dochody budżetowe niebędące dochodami

majątkowymi.

Do wydatków majątkowych zalicza się wydatki na:

inwestycje i zakupy inwestycyjne;

zakup i objęcie akcji i udziałów;

wniesienie wkładów do spółek prawa handlowego.

3

p

p

g

Wydatki bieżące budżetu JST to wydatki budżetowe niebędące wydatkami

majątkowymi.

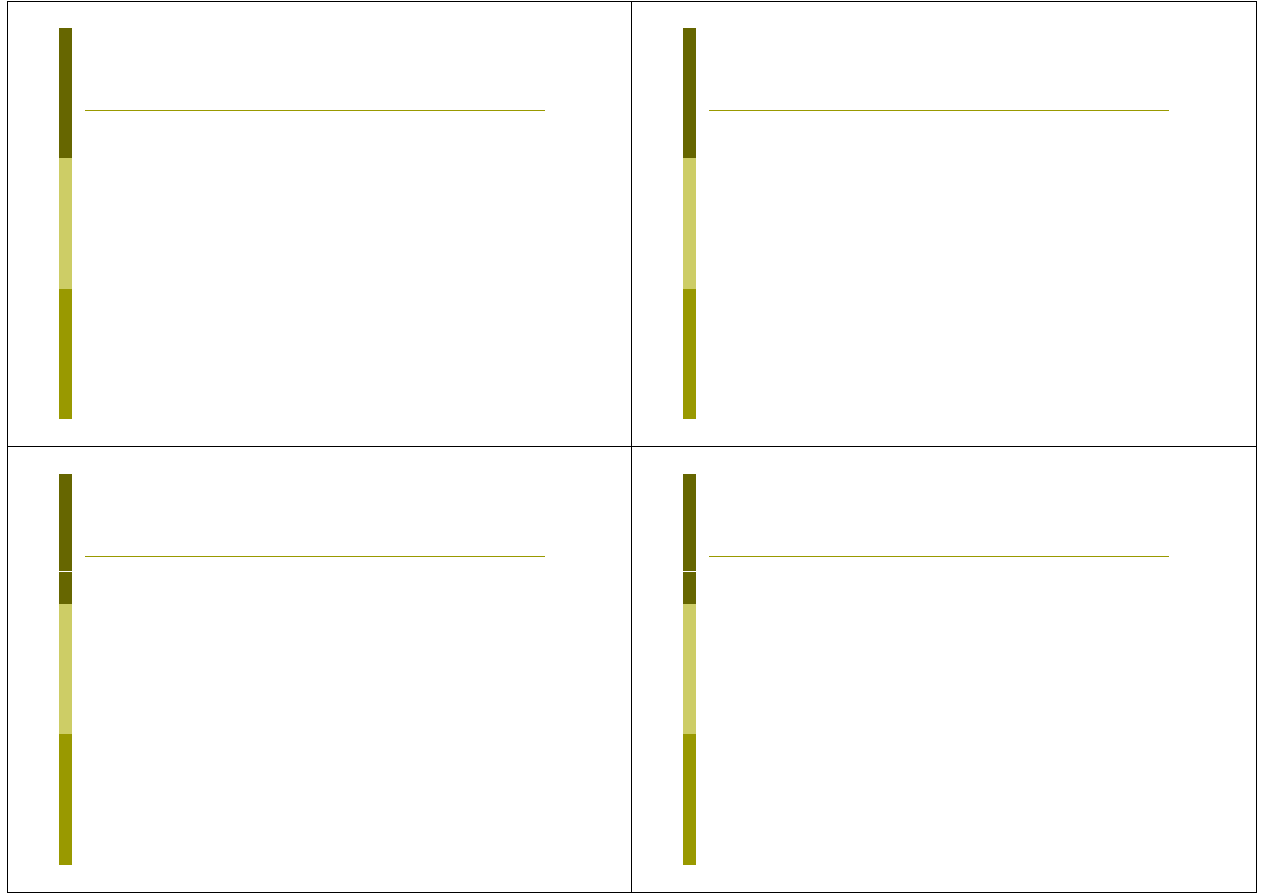

STRUMIENIE BUDŻETOWE

BUDŻET PUBLICZNY

DOCHODY

WYDATKI

MINUS

PLUS

PLUS

NADWYŻKA

DEFICYT

PRZYCHODY

ROZCHODY

MINUS

DEFICYT

PRZYCHODY

4

WZGLĘDY PRAWNE ISTNIENIA BUDŻETU JST

JST zgodnie z obowiązującym prawem przedstawiają budżet określający

planowane dochody i wydatki oraz przychody i rozchody w ciągu roku

b dż t

budżetowego.

Organy stanowiące JST mogą określać zasady procedury budżetowej, tj.:

k

d

i d i l

ś i

ól

h

d i tó

d i i

i d

zakres odpowiedzialności poszczególnych podmiotów w odniesieniu do

budżetu;

działania prawne

które należy przedsięwziąć w celu uchwalenia

działania prawne, które należy przedsięwziąć w celu uchwalenia

budżetu, w tym określenie szczegółowości wytycznych do budżetu;

zasady dokonywania zmian w budżecie w trakcie roku budżetowego;

zasady dokonywania zmian w budżecie w trakcie roku budżetowego;

zasady finansowania deficytu budżetowego.

5

WZGLĘDY EKONOMICZNE ISTNIENIA BUDŻETU JST

Budżet jest źródłem danych z dziedziny zarządzania koniecznych do

efektywnego kierowania pracą JST, gdyż określa w jaki sposób należy

k

t

ć ś dki fi

d

li

ji

d ń JST

wykorzystywać środki finansowe do realizacji zadań JST.

Budżet umożliwia ustalenie priorytetów działania, a jednocześnie

stanowi narzędzie do określania jakości i ilości wykonywanych zadań JST

stanowi narzędzie do określania jakości i ilości wykonywanych zadań JST.

Budżet jest mechanizmem do określania przyszłego zapotrzebowania na

usługi z zakresu użyteczności publicznej świadczone przez JST oraz

usługi z zakresu użyteczności publicznej świadczone przez JST oraz

możliwości finansowych ich realizacji.

6

WZGLĘDY POLITYCZNE ISTNIENIA BUDŻETU JST

Budżet jest najważniejszym narzędziem realizacji polityki finansowej,

polityki socjalnej i gospodarczej JST.

Budżet jest instrumentem umożliwiającym rozliczanie organów JST z

działalności (kontrola finansowa).

Budżet jest środkiem łączności organów samorządowych ze

społecznością samorządową.

Budżet umożliwia uzasadnienie zamierzeń i metod działania oraz

uzyskiwanie informacji od mieszkańców danej JST o ich potrzebach

(zwłaszcza w procesie tworzenia i realizacji budżetu).

7

WZGLĘDY ADMINISTRACYJNE ISTNIENIA BUDŻETU JST

Budżet jest narzędziem umożliwiającym kierowanie działaniami JST

(planowanie, monitorowanie, kierowanie poszczególnymi działaniami

ó i j d

t k

i

j

h JST)

organów i jednostek organizacyjnych JST).

Budżet szczegółowo opisuje rodzaje działalności, na które poniesione

zostaną wydatki a także określa ograniczenia tych wydatków co

zostaną wydatki, a także określa ograniczenia tych wydatków, co

umożliwia kontrolę wydatków oraz sprawdzenie ich zasadności.

Kontrola budżetowa zapobiega więc niewłaściwemu wykorzystaniu

Kontrola budżetowa zapobiega więc niewłaściwemu wykorzystaniu

funduszy publicznych i tym samym gwarantuje realizację uchwalonych

celów

(zawartych

w

uchwale

budżetowej

gminy,

powiatu,

(

y

j

g

y

p

województwa).

8

SAMORZĄDOWA GOSPODARKA BUDŻETOWA

Ą

I ZASADY BUDŻETOWE

SAMORZĄDOWA GOSPODARKA BUDŻETOWA – to wszystkie

czynności związane z gromadzeniem i wydatkowaniem

środków budżetowych, czyli planowanie budżetu, gromadzenie

dochodów

i

przychodów

budżetowych,

dokonywanie

wydatków i rozchodów budżetowych, kontrola przestrzegania

dyscypliny finansów publicznych

ZASADY BUDŻETOWE – to postulaty nauki pod adresem

ustawodawstwa

i

praktyki

dotyczące

prawidłowej

p

y

y ą

p

j

organizacji i funkcjonowania gospodarki budżetowej.

9

ZASADY BUDŻETOWE

ZUPEŁNOŚCI (POWSZECHNOŚCI)

ZUPEŁNOŚCI (POWSZECHNOŚCI)

JAWNOŚCI

JEDNOŚCI

JEDNOŚCI

RÓWNOWAGI

SZCZEGÓŁOWOŚCI (SPECJALIZACJI)

PRZEJRZYSTOŚCI (JASNOŚCI)

REALNOŚCI

JEDNOROCZNOŚCI

JEDNOROCZNOŚCI

UPRZEDNIOŚCI

GOSPODARNOŚCI

GOSPODARNOŚCI

POLITYCZNOŚCI

CELOWOŚCI, OSZCZĘDNOŚCI I TERMINOWOŚCI

10

SYSTEM BUDŻETOWY NA SZCZEBLU JST

Ż

SYSTEM BUDŻETOWY NA SZCZEBLU JST – to system norm

prawnych i procedur określających:

k

t

j

ó JST

h b dż t

h

kompetencje organów JST w sprawach budżetowych,

formy

organizacyjne

gospodarki

budżetowej

i

pozabudżetowej

pozabudżetowej,

zasady gromadzenia i wydatkowania środków budżetowych,

zasady rachunkowości i sprawozdawczości budżetowej

zasady rachunkowości i sprawozdawczości budżetowej,

zasady procedury budżetowej,

d d

li

fi

ó

bli

h

zasady dyscypliny finansów publicznych.

11

FORMY ORGANIZACYJNE

W PODSEKTORZE SAMORZĄDOWYM

FORMY GOSPODARKI BUDŻETOWEJ (budżetowanie brutto)

SAMORZĄDOWE JEDNOSTKI BUDŻETOWE

FORMY GOSPODARKI POZABUDŻETOWEJ (budżetowanie netto)

RACHUNEK DOCHODÓW PLACÓWEK OŚWIATOWYCH

RACHUNEK DOCHODÓW PLACÓWEK OŚWIATOWYCH

SAMORZĄDOWE ZAKŁADY BUDŻETOWE

RACHUNKI DOCHODÓW WŁASNYCH SAMORZĄDOWYCH JEDNOSTEK

RACHUNKI DOCHODÓW WŁASNYCH SAMORZĄDOWYCH JEDNOSTEK

BUDZETOWYCH, GOSPODARSTWA POMOCNICZE SAMORZĄDOWYCH

JEDNOSTEK BUDŻETOWYCH, SAMORZĄDOWE FUNDUSZE CELOWE

zostają zniesione od 01 01 2011

zostają zniesione od 01.01.2011

SAMORZĄDOWE OSOBY PRAWNE

12

SAMORZĄDOWE JEDNOSTKI BUDŻETOWE

Ą

1/2

Gminne, powiatowe, wojewódzkie jednostki budżetowe nie posiadają

osobowości prawnej.

Pokrywają swoje wydatki bezpośrednio z budżetu a pobrane dochody

Pokrywają swoje wydatki bezpośrednio z budżetu, a pobrane dochody

odprowadzają na rachunek dochodów budżetu JST.

Działają na podstawie statutu określającego w szczególności nazwę,

siedzibę i przedmiot działalności danej jednostki budżetowej.

Prowadzą gospodarkę finansową według zasad określonych w ustawie.

Podstawą gospodarki finansowej jest plan dochodów i wydatków (plan

finansowy).

Tworzą łączą likwidują przekształcają organy stanowiące JST

Tworzą, łączą, likwidują, przekształcają organy stanowiące JST.

13

SAMORZĄDOWE JEDNOSTKI BUDŻETOWE

Ą

2/2

S

d

j d

ki b dż

d

d i ł l

ść k śl

i

Samorządowe jednostki budżetowe prowadzące działalność określoną w ustawie

o systemie oświaty gromadzą na wydzielonym rachunku dochody określone w

uchwale przez organ stanowiący JST pochodzące w szczególności ze spadków,

i ó

d

i

d k d

ń

t i

i

i ż

j

j d

tki

zapisów, darowizn, odszkodowań w postaci pieniężnej na rzecz jednostki

budżetowej .

Organ stanowiący JST określa:

samorządowe jednostki budżetowe, które gromadzą dochody,

źródła z których dochody są gromadzone na rachunku,

przeznaczenie dochodów, z tym że dochody wraz z odsetkami nie mogą być

p

,

y

y

gą y

przeznaczone na finansowanie wynagrodzeń osobowych,

sposób i tryb sporządzania planu finansowego dochodów i wydatków nimi

finansowanych, dokonywania zmian w tym planie oraz ich zatwierdzania.

finansowanych, dokonywania zmian w tym planie oraz ich zatwierdzania.

Wydatki z rachunku dochodów własnych mogą być dokonywane do wysokości

kwot zgromadzonych dochodów, w ramach planu finansowego.

Środki finansowe pozostające na rachunku dochodów własnych na dzień 31

14

Środki finansowe pozostające na rachunku dochodów własnych na dzień 31

grudnia roku budżetowego, podlegają odprowadzeniu na rachunek budżetu JST

w terminie do dnia 5 stycznia następnego roku.

SAMORZĄDOWE ZAKŁADY BUDŻETOWE

Ą

1/3

Zadania własne JST mogą być wykonywane pr e samor ądowe akłady budżetowe w

Zadania własne JST mogą być wykonywane przez samorządowe zakłady budżetowe w

zakresie:

gospodarki mieszkaniowej i gospodarowania lokalami użytkowymi,

dróg ulic mostów placów oraz organizacji ruchu drogowego

dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania ścieków

komunalnych, utrzymania czystości i porządku oraz urządzeń sanitarnych,

wysypisk i unieszkodliwiania odpadów komunalnych, zaopatrzenia w energię

elektryczną i cieplną oraz gaz,

lokalnego transportu zbiorowego,

targowisk i hal targowych,

zieleni gminnej i zadrzewień,

kultury fizycznej i sportu, w tym utrzymywania terenów rekreacyjnych i urządzeń

sportowych,

i

óż

h

kó

h i k j

h

i

utrzymywania różnych gatunków egzotycznych i krajowych zwierząt, w tym w

szczególności prowadzenia hodowli zwierząt zagrożonych wyginięciem, w celu ich

ochrony poza miejscem naturalnego występowania,

pomocy społecznej reintegracji zawodowej i społecznej oraz rehabilitacji

15

pomocy społecznej, reintegracji zawodowej i społecznej oraz rehabilitacji

zawodowej i społecznej osób niepełnosprawnych.

cmentarzy.

SAMORZĄDOWE ZAKŁADY BUDŻETOWE

Ą

2/3

(

)

Samorządowe

zakłady

budżetowe

(SZB)

odpłatnie

wykonują

wyodrębnione zadania i pokrywają koszty swojej działalności z

przychodów własnych.

p y

y

Podstawą gospodarki finansowej SZB jest roczny plan finansowy,

obejmujący przychody, koszty działalności i inne obciążenia, stan

ś dkó

b t

h

t

l ż

ś i i

b

i

ń

t k i

środków obrotowych, stan należności i zobowiązań na początek i

koniec okresu oraz rozliczenia z budżetem JST.

SZB mogą otrzymywać z budżetu JST dotację celową na zadania

gą

y y

ję

ą

bieżące finansowane z udziałem środków europejskich i innych

bezzwrotnych

środków

zagranicznych;

dotację

celową

na

dofinansowanie kosztów realizacji inwestycji jednorazową dotację

dofinansowanie kosztów realizacji inwestycji, jednorazową dotację

na pierwsze wyposażenie w środki obrotowe; dotację podmiotową.

16

SAMORZĄDOWE ZAKŁADY BUDŻETOWE

Ą

3/3

SZB tworzą, łączą, likwidują, przekształcają organy stanowiące

JST

JST.

SZB dokonują wpłat do budżetu JST nadwyżek środków

obrotowych, ustalonych na koniec okresu sprawozdawczego,

obrotowych, ustalonych na koniec okresu sprawozdawczego,

chyba, że organ stanowiący JST postanowi inaczej.

W planie finansowym SZB mogą być dokonywane zmiany w

ciągu

roku

w

przypadku

realizowania

wyższych

od

planowanych przychodów i kosztów, pod warunkiem że nie

spowoduje to zmniejszenia wpłat do budżetu JST ani

spowoduje to zmniejszenia wpłat do budżetu JST ani

zwiększenia dotacji z budżetu.

17

SAMORZĄDOWE OSOBY PRAWNE

d

b

(

)

d

Samorządowe osoby prawne (SOP) tworzone są na podstawie

odrębnych ustaw.

Podstawą gospodarki finansowej SOP jest plan finansowy.

ą g p

j

j

p

y

Plany finansowe SOP sporządzane są zgodnie z ustawami o ich

tworzeniu, z uwzględnieniem przepisów ustawy o finansach publicznych.

SO

d b i j

l

h fi

h

h d

d

j

SOP wyodrębniają w planach finansowych: przychody z prowadzonej

działalności, dotacje z budżetu państwa lub budżetów JST, koszty

(wynagrodzenia i składki od nich naliczane, płatności odsetkowe

wynikające z zaciągniętych zobowiązań, zakup towarów i usług), środki

na wydatki majątkowe, środki przyznane innym podmiotom, stan

należności i zobowiązań na początek i koniec okresu, stan środków

ą

p

ą

,

pieniężnych na początek i koniec okresu.

18

Wyszukiwarka

Podobne podstrony:

04 BUDZET PANSTWA I JST stuid 4 Nieznany (2)

Budżet gospodarstwa domowego

(Budzet i dlug jst)

IV BUDZET PANSTWA I JST

IV BUDZET PANSTWA I JST

Plan budżetu gospodarstwa domowego

Bez reform banki w Tunezji pogrążą budżet i gospodarkę

Gospodarka budzetowa jednostek samorzadu terytorialnego

Gospodarka budżetowa jednostek samorządu terytorialnego-ściąga(1), nauka, ekonomia, EKONOMIA (anetas

11 Budzet panstwa oraz gospodarka budzetowa 05 2010

Dzialalnosc gospodarcza jednostek samorzadu terytorialnego (JST)

budzety JST (72 okna)

Polityka gospodarcza 13.01.12, Budżet państwa to plan finansowy obejmujący wszystkie dochody i wydat

Budzet i Procedura uchwalania budzetu JST, Procedura uchwalania budżetu JST

INSTYTUCJE GOSPODARKI BUDŻETOWEJ SPOSÓB TWORZENIA

więcej podobnych podstron