Ekonometria stosowana

dr E. Tomczyk

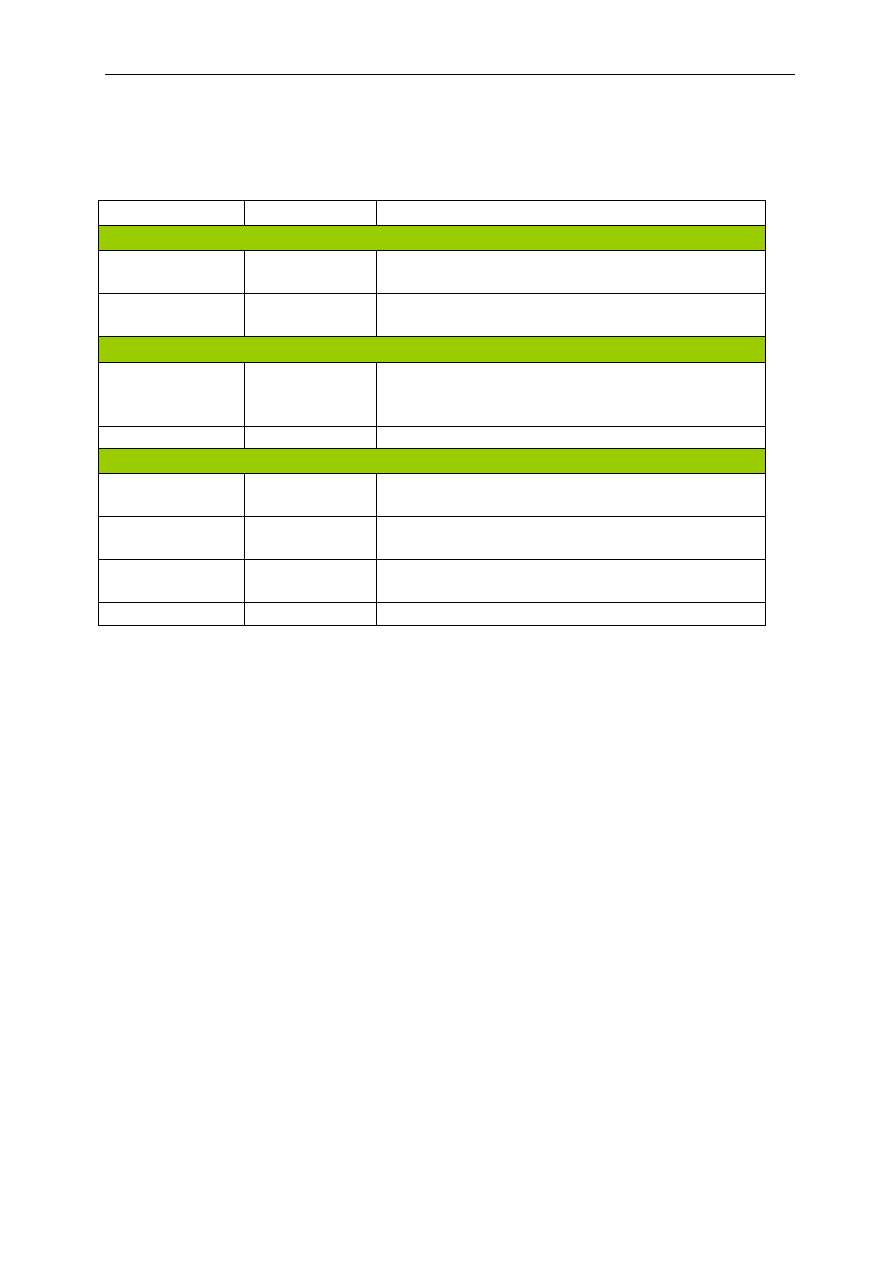

Podsumowanie hipotez zerowych

Test

H

0

testy istotności

t

β

i

= 0

parametr przy zmiennej X

i

równy zero =

zmienna X

i

nieistotna statystycznie

F

β

i

= … = β

i

= 0

wszystkie zmienne modelu nieistotne

statystycznie

testy specyfikacji

RESET

β

Y2

= β

Y3

= 0

dodatkowe zmienne (kwadraty i sześciany

wartości teoretycznych zmiennej Y) nieistotne

statystycznie = model sformułowany poprawnie

Chowa

β

i

= β

j

= β

parametry modelu stabilne w podpróbach i i j

testy własności składnika losowego

LM (mnożnika

Lagrange’a)

ρ

ε

= 0

brak autokorelacji składnika losowego

DW (Durbina-

Watsona)

ρ

ε

= 0

brak autokorelacji składnika losowego

White’a

σ

2

ε

= const

wariancja składnika losowego stała (składnik

losowy homoskedastyczny)

Jarque-Bery

ε

∼

N(0, σ

2

)

składnik losowy ma rozkład normalny

Wyszukiwarka

Podobne podstrony:

ES podsumowanie testow

Osteoporaza diag i lecz podsumow interna 2008

06 Testowanie hipotez statystycznychid 6412 ppt

w2 podsumowanie

podsumowanie

Metodologia badań z logiką dr Karyłowski wykład 7 Testowalna w sposób etycznie akceptowalny

Statystyka #13 Podsumowanie

podsumowanie zajec

statyst wyprac, Testowanie

36 Olimpiada Wiedzy Techniczn Zestaw Testow id 36149 (2)

PISEMNY EGZAMIN TESTOWY NA STOP Nieznany

ES w POKL skes

Macierz przykrycia testów akceptacyjnych Jasiek

podsumowanie Lycopodiophyta

więcej podobnych podstron