1

OPERACJE

GOSPODARCZE

OPERACJE GOSPODARCZE

©

Marek Masztalerz

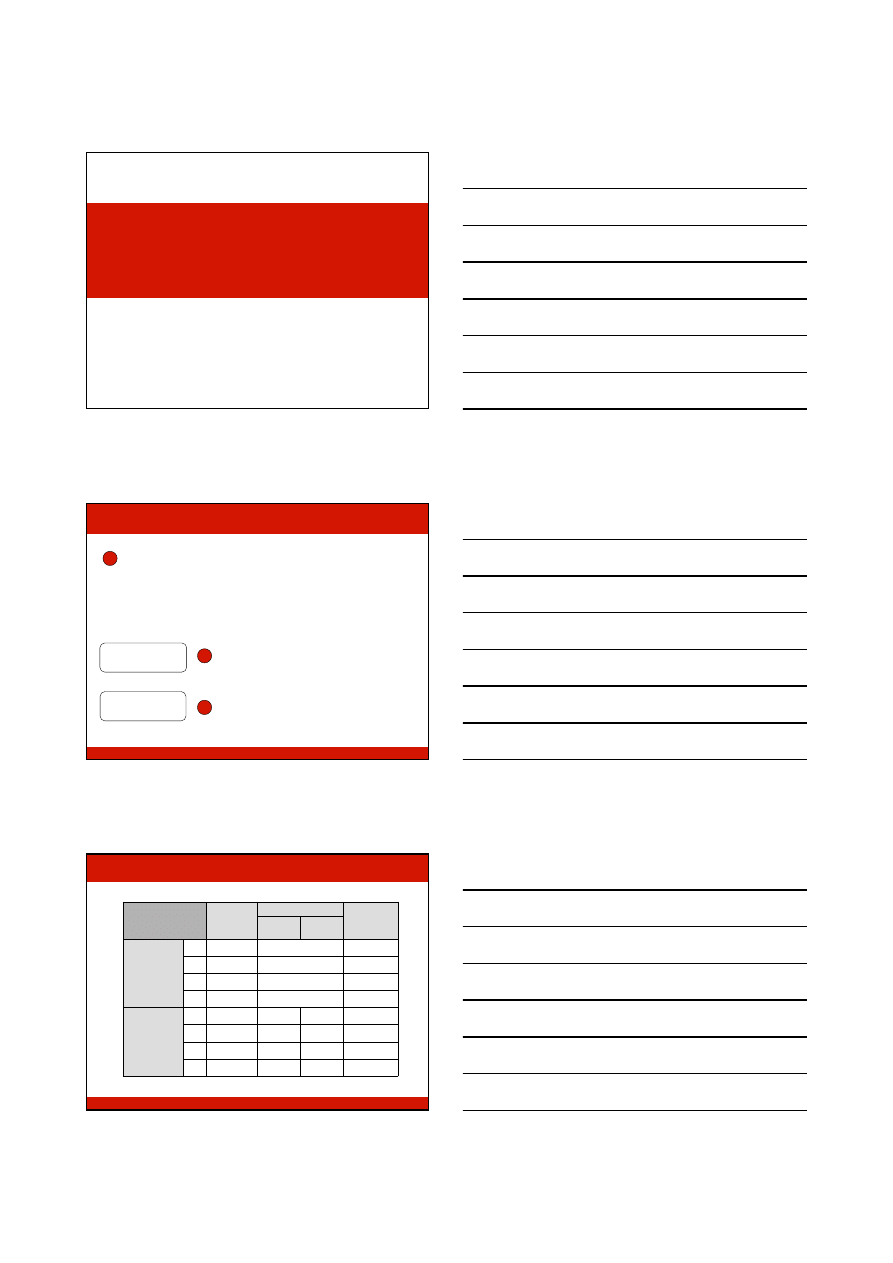

Operacje gospodarcze są to takie zdarzenia gospodarcze, które:

• powodują zmiany majątku, kapitału lub wyniku finansowego,

• są wyrażone w mierniku pieniężnym,

• są potwierdzone dowodem księgowym.

OPERACJE

BILANSOWE

OPERACJE

WYNIKOWE

nie mają wpływu na wynik finansowy,

dotyczą tylko majątku i kapitału

mają wpływ na wynik finansowy,

dotyczą przychodów, kosztów

oraz podatku dochodowego

TYPY OPERACJI GOSPODARCZYCH

©

Marek Masztalerz

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

–

↓↓↓↓

–

↑↑↑↑

↓↓↓↓

↑↑↑↑

–

↑↑↑↑ ↓↓↓↓

AKTYWA

↓↓↓↓

↓↓↓↓

↑↑↑↑

↑↑↑↑

↑↑↑↑

–

PASYWA

↑↑↑↑

–

↓↓↓↓

–

↓↓↓↓

↑↑↑↑ ↓↓↓↓

↓↓↓↓

↓↓↓↓

↑↑↑↑

↑↑↑↑

–

–

–

–

WYNIK

FINANSOWY

VI

VII

V

II

I

III

IV

OPERACJE

BILANSOWE

VIII

OPERACJE

WYNIKOWE

TYP OPERACJI

2

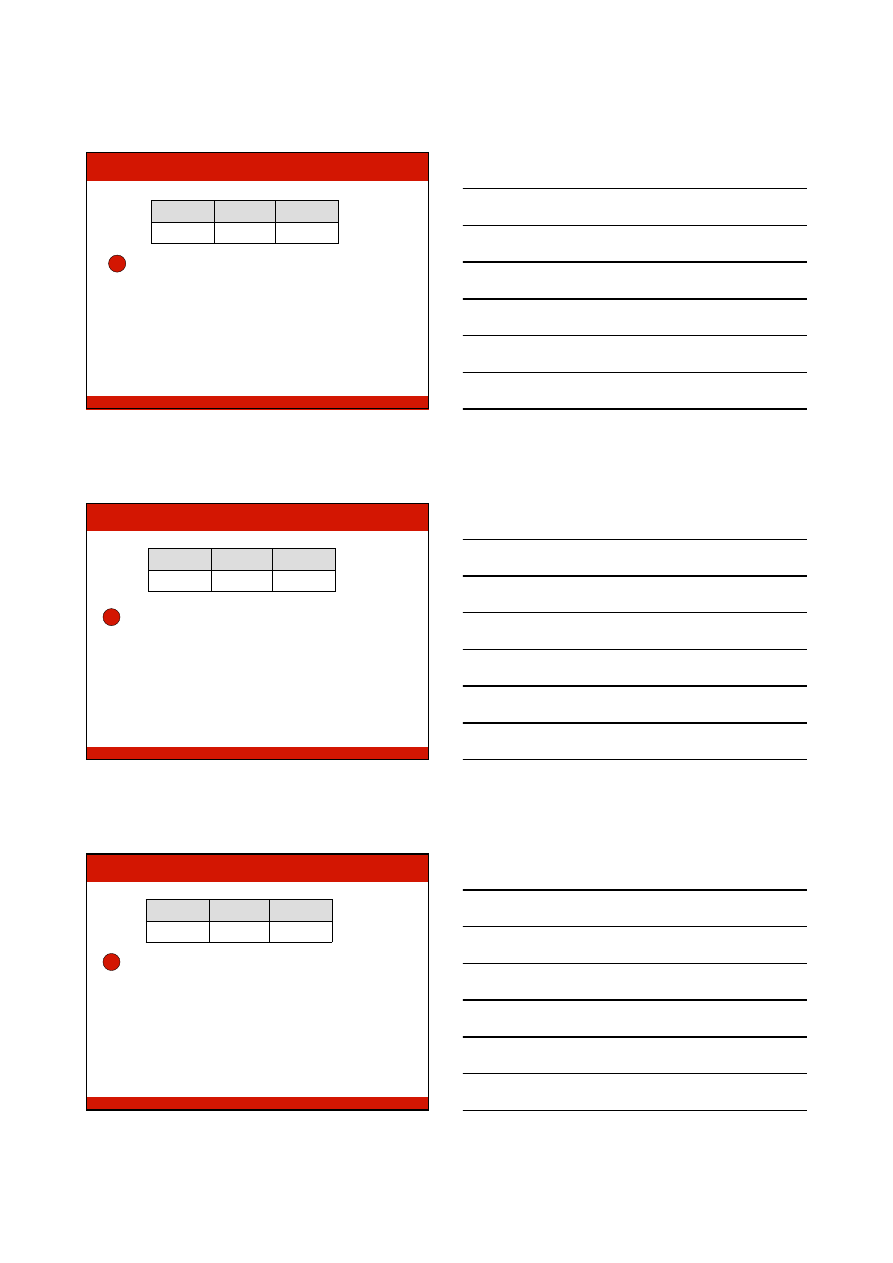

OPERACJE GOSPODARCZE – TYP I

©

Marek Masztalerz

↑↑↑↑ ↓↓↓↓

AKTYWA

brak zmian

PASYWA

brak zmian

WYNIK

FINANSOWY

• wpłata gotówki z kasy do banku

• pobranie gotówki z banku do kasy

• wpływ należności od odbiorcy

• zakup składnika aktywów za gotówkę

• wypłata zaliczki pracownikowi

• zwrot zaliczki do kasy

Operacja bilansowa aktywna wywołuje zmiany wyłącznie

w strukturze aktywów. Suma bilansowa się nie zmienia.

OPERACJE GOSPODARCZE – TYP II

©

Marek Masztalerz

brak zmian

AKTYWA

↑↑↑↑ ↓↓↓↓

PASYWA

brak zmian

WYNIK

FINANSOWY

Operacja bilansowa pasywna wywołuje zmiany wyłącznie

w strukturze pasywów. Suma bilansowa się nie zmienia.

• wystawienie weksla własnego na pokrycie zobowiązania

• konsolidacja kilku kredytów

• przeznaczenie części zysku na kapitał zapasowy

• pokrycie straty z lat ubiegłych kapitałem zapasowym

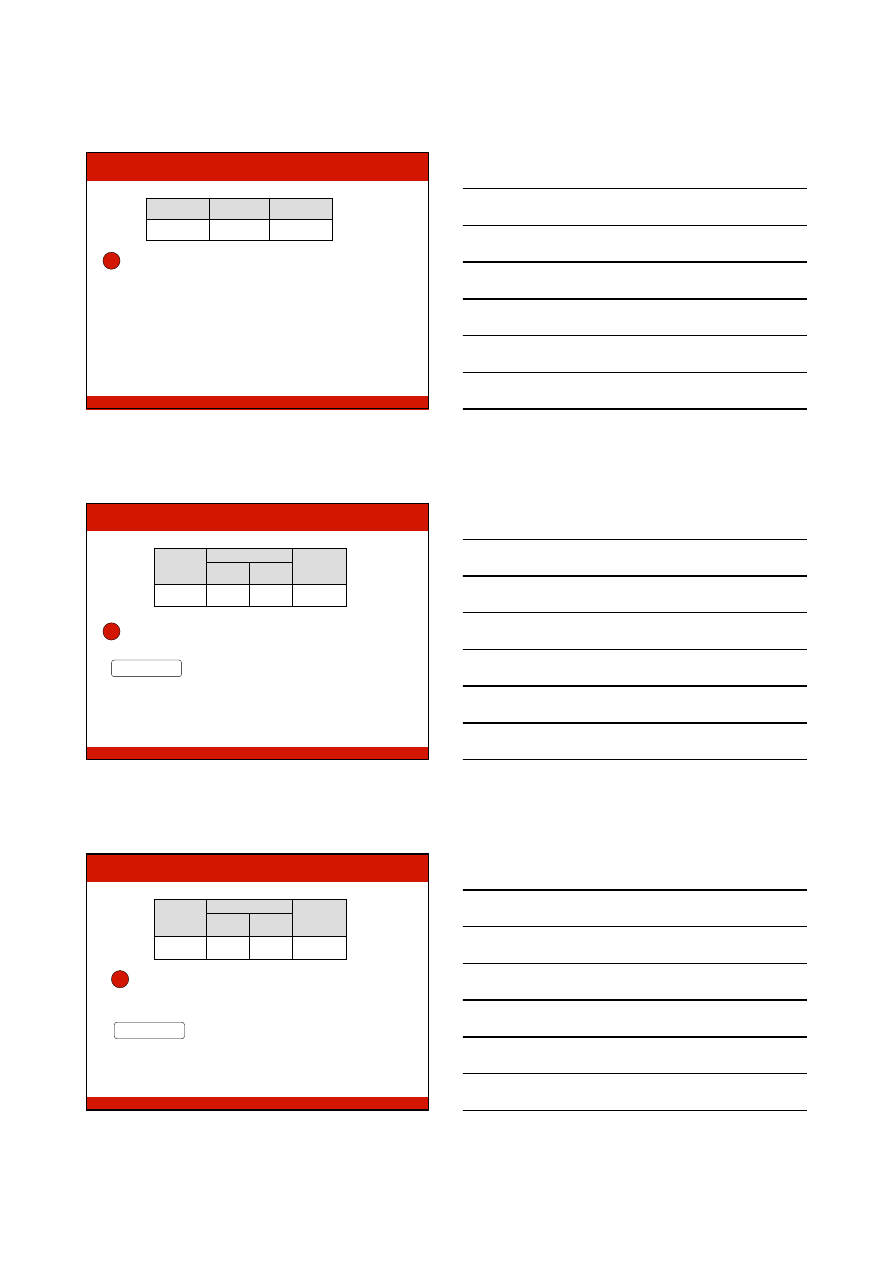

OPERACJE GOSPODARCZE – TYP III

©

Marek Masztalerz

↑↑↑↑

AKTYWA

↑↑↑↑

PASYWA

brak zmian

WYNIK

FINANSOWY

Operacja bilansowa aktywno-pasywna zwiększająca sumę bilansową.

Aktywa i pasywa rosną o tę samą wartość.

• wpływ zaciągniętego kredytu na rachunek bankowy

• zakup składników aktywów na kredyt kupiecki (faktura)

• wniesienie wkładu przez wspólnika (gotówka lub aport)

• podwyższenie kapitału podstawowego

• wpływy z emisji akcji

• wpływy z emisji obligacji

3

OPERACJE GOSPODARCZE – TYP IV

©

Marek Masztalerz

↓↓↓↓

AKTYWA

↓↓↓↓

PASYWA

brak zmian

WYNIK

FINANSOWY

Operacja bilansowa aktywno-pasywna zmniejszająca sumę bilansową.

Aktywa i pasywa spadają o tę samą wartość.

• spłata zobowiązań

• wycofanie wkładu przez wspólnika

• wykup weksla własnego

• wykup obligacji

• wypłata dywidendy

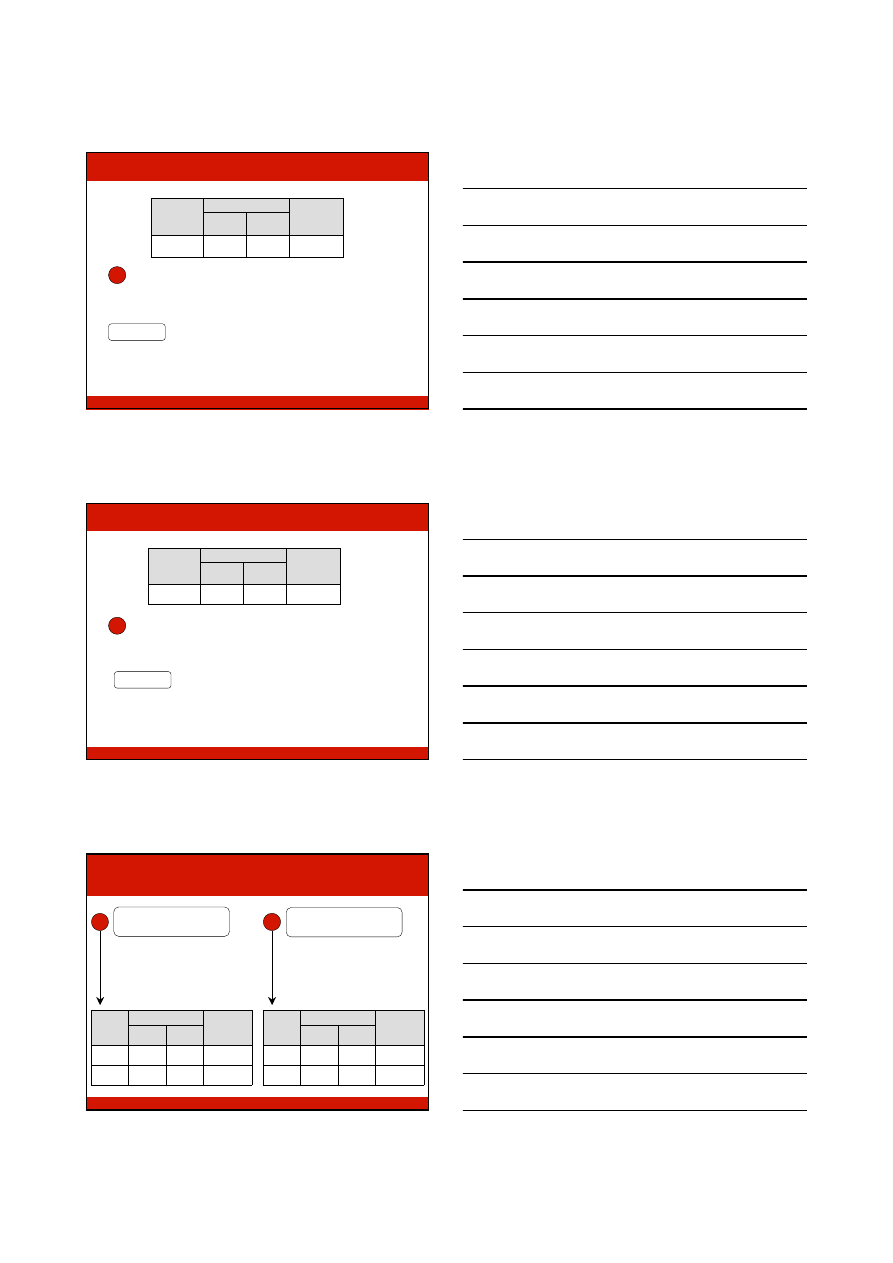

OPERACJE GOSPODARCZE – TYP V

©

Marek Masztalerz

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

↑↑↑↑

AKTYWA

↑↑↑↑

PASYWA

brak

zmian

↑↑↑↑

WYNIK

FINANSOWY

Operacja wynikowa zwiększająca sumę bilansową.

Aktywa i kapitał własny rosną o tę samą wartość.

• wystawienie rachunku/faktury sprzedaży

• naliczenie odsetek i kar umownych od należności

• przychody z wyceny bilansowej (np. inwestycji)

PRZYCHODY

OPERACJE GOSPODARCZE – TYP VI

©

Marek Masztalerz

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

brak zmian

AKTYWA

↑↑↑↑

PASYWA

↓↓↓↓

↑↑↑↑

WYNIK

FINANSOWY

Operacja wynikowa zmieniająca strukturę pasywów.

Suma bilansowa nie zmienia się. Wynik finansowy rośnie.

• spisanie zobowiązań przedawnionych

• umorzenie zobowiązań

• redukcja długu

PRZYCHODY

4

OPERACJE GOSPODARCZE – TYP VII

©

Marek Masztalerz

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

↓↓↓↓

AKTYWA

↓↓↓↓

PASYWA

brak

zmian

↓↓↓↓

WYNIK

FINANSOWY

• wydanie materiałów z magazynu do produkcji

• naliczenie amortyzacji środków trwałych

• zakup paliwa do samochodu (gotówka)

• ujawnienie niezawinionego niedoboru majątku

• przekazanie darowizny

Operacja wynikowa zmniejszająca sumę bilansową.

Aktywa i kapitał własny spadają o tę samą wartość.

KOSZTY

OPERACJE GOSPODARCZE – TYP VIII

©

Marek Masztalerz

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

brak zmian

AKTYWA

↓↓↓↓

PASYWA

↑↑↑↑

↓↓↓↓

WYNIK

FINANSOWY

• naliczenie wynagrodzeń (lista płac)

• otrzymane rachunki/faktury za usługi obce

• naliczenie odsetek i kar od zobowiązań

• utworzenie rezerwy na odprawy emerytalne

• zarachowanie zaliczki na podatek dochodowy

KOSZTY

Operacja wynikowa zmieniająca strukturę pasywów.

Suma bilansowa nie zmienia się. Wynik finansowy spada.

OPERACJE GOSPODARCZE

– FAKTURY VAT U PODATNIKA VAT

©

Marek Masztalerz

↑↑↑↑

↑↑↑↑

↑↑↑↑

↑↑↑↑

+100

+22

+100

+122

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

AKTYWA

PASYWA

WYNIK

FINANSOWY

• rosną aktywa (należności w kwocie brutto),

• rośnie kapitał własny (przychody

ze sprzedaży w kwocie netto)

• rośnie kapitał obcy (zobowiązania wobec

fiskusa w kwocie należnego podatku VAT).

Wystawienie faktury VAT

sprzedaży

Otrzymanie faktury VAT

za usługi obce

↓↓↓↓

↑↑↑↑

↓↓↓↓

↑↑↑↑

-100

+122

-100

+22

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

AKTYWA

PASYWA

WYNIK

FINANSOWY

• rośnie kapitał obcy (zobowiązania wobec

dostawcy w kwocie brutto),

• spada kapitał własny (koszty rodzajowe

– usługi obce w kwocie netto)

• rosną aktywa (należność od fiskusa

w kwocie naliczonego podatku VAT)

Wyszukiwarka

Podobne podstrony:

oper.gosp.prezentacja

Prezentacja 1 Księgi rachunkowe i sprawozdawczość finansowa majątek i operacje gosp

Prezentacja = Od gosp centralnie planowanej do gospodarki rynkowej

MSG I STZAOCZ WZROST GOSP a HANDEL Prezentacja Kwiec 2008

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

Lato prezentacja 3

więcej podobnych podstron