UCZELNIA WARSZAWSKA

IM. MARII SKŁODOWSKIEJ- CURIE

„Znaczenie analizy finansowej

w działalności przedsiębiorstwa.”

GRUPA V RIF 1

Agnieszka Kalata

Marcin Sępioło

Anna Południkiewicz

Ewa Kłos

Małgorzata Sokołowska

Monika Dziśkiewicz

Warszawa, 2009

2

Spis treści

1. Znaczenie analizy finansowej ............................................................................. 3

2. Analiza makro- i mikroekonomiczna ................................................................ 4

3. Przedmiot analizy finansowej. ............................................................................ 5

4. Cel analizy finansowej ......................................................................................... 7

4.1 Cechy analizy finansowej .............................................................................. 7

4.2 Zakres analizy finansowej ............................................................................. 7

4.3 Źródła informacji ........................................................................................... 9

4.4 Zastosowanie analizy finansowej .................................................................. 9

5. Rodzaje analiz .................................................................................................... 10

5.1 Analiza wewnętrzna i zewnętrzna .............................................................. 10

5.2 Zakres analizy............................................................................................... 12

6. Analiza i jej podział ........................................................................................... 12

6.1 Podział analizy ze wzg. na metody badawcze ........................................... 12

6.2 Podział analizy ze wzg. na zakres prowadzonej analizy ........................... 13

6.3 Podział analizy ze wzg. na stopień szczegółowości prowadzonej analizy 13

6.4 Podział analizy ze wzgl. na czas objęty analizą ......................................... 14

6.5 Podział ze względu na kryterium częstotliwości prowadzenia analizy: .. 14

6.6 Podział analizy ze wzgl. na wybraną formę badań ................................... 15

6.7 Podział ze wzg. na zakres przestrzenny badania ...................................... 15

7. Sporządzanie analizy ......................................................................................... 16

7.1 Źródła informacji ......................................................................................... 16

7.2 Sprawozdanie finansowe ............................................................................. 17

8. Podsumowanie.................................................................................................... 18

3

1. Znaczenie analizy finansowej

W tradycyjnym ujęciu analizę przedstawia się jako system składający się z

analizy bilansu oraz rachunku zysków i strat. W praktyce analiza finansowa jest

najważniejszym

narzędziem

badawczym

oceny

działalności

jednostki

gospodarczej. Jest ona zorientowana na objaśnienie czynników mających wpływ

na poprawę wyniku przedsiębiorstwa. Pomiędzy efektywnością działalności

przedsiębiorstwa a sytuacją majątkowo-finansową istnieje silna zależność

polegająca na tym, iż efektywna działalność przedsiębiorstwa prowadzi do

dobrych wyników finansowych firmy. W związku z tym współczesna analiza

finansowa powinna być użyteczna nie tylko do interpretacji danych zawartych w

sprawozdaniu finansowym ale przede wszystkim by lepiej wykorzystać

posiadane zasoby, poprawić wynik przedsiębiorstwa a także by wychodząc

naprzeciw potrzebom rynku i klientów spełnić ich oczekiwania.

Ocena kondycji finansowej firmy jest niezwykle ważnym narzędziem, jakim

posługuje się kierownictwo przedsiębiorstwa.

Kondycja finansowa jest utożsamiana jako stan finansowy jednostki

gospodarczej w określonym czasie, który prezentuje zdolność przedsiębiorstwa

do zachowania wypłacalności, przynoszenia zysków oraz powiększania majątku

i kapitału własnego. Dlatego ocena kondycji finansowej jest tak bardzo ważna

dla zarządzających przedsiębiorstwem, ponieważ na jej podstawie realizowany

jest proces decyzyjny, od którego zależą dalsze kierunki rozwoju

przedsiębiorstwa.

Mogą to być decyzje strategiczne, taktyczne, planistyczne lub operacyjne.

Decyzje strategiczne dotyczą głównych kierunków rozwoju firmy, programów

perspektywicznych i wieloletnich, inwestycji, źródeł zasilania oraz ogólnej

strategii działania.

Decyzje taktyczne obejmują obszar spraw związanych ze sposobami

i środkami działania, więc: organizację, zatrudnienie, płacę, finanse, środki

produkcji, technikę, technologię, źródła zaopatrzenia, rynki zbytu, marketing,

promocję, reklamę oraz inne środki działań taktycznych.

Decyzje planistyczne odnoszą się do planów gospodarczych i finansowych,

organizacyjnych, technicznych i innych.

Decyzje operacyjne skierowane są na bieżącą działalność firmy, na jej sprawne

funkcjonowanie, na rozwiązywanie codziennych problemów gospodarczych,

finansowych, organizacyjnych, technicznych i innych. Jak wiadomo kierowanie

firmą poprzez decyzje odbywa się za pomocą kilku podstawowych funkcji:

przewidywania (prognozowania), planowania, organizowania, motywowania

i kontrolowania.

Trafna ocena efektywności finansowej jest jednym z warunków skutecznego

zarządzania i uniknięcia zagrożeń we współczesnej gospodarce.

4

Ocena kondycji finansowej przedsiębiorstwa jest nie tylko dokonywana przez

kadrę zarządzającą. Wykorzystują ją również partnerzy firmy aby ustalić

zdolność do wywiązania się z zobowiązań oraz by ustalić wysokość ich

własnych kapitałów. Również banki dokonują oceny aby ustalić ryzyko

wypłacalności klienta lub jego zdolność kredytową. W związku z tym niezwykle

ważne jest by ocena kondycji przedsiębiorstwa była przeprowadzona umiejętnie

gdyż jest ona niezbędnym warunkiem do podejmowania racjonalnych decyzji

oraz aby było możliwe jak najlepsze wykorzystanie szans rozwoju

przedsiębiorstwa przy panujących warunkach gospodarczych.

2. Analiza makro i mikroekonomiczna

Z punktu widzenia przedmiotowego należy wyróżnić w analizie:

•

Analizę makro i mikroekonomiczną

•

Analizę finansową i techniczno-ekonomiczną

Analiza

makroekonomiczna

obejmuje

badanie

i

ocenę

wielkości

ekonomicznych zagregowanych, a więc ujmowanych dla całej gospodarki

narodowej.

Analiza mikroekonomiczna dotyczy badania i oceny działalności takich

podmiotów jak przedsiębiorstwo, gospodarstwo domowe czy pojedyncze osoby.

Analiza ekonomiczna jest rozumiana jako badanie przebiegu i rezultatów

procesów gospodarczych. Dzięki niej powinniśmy uzyskać informacje czy

dotychczas prowadzona działalność daje zamierzone efekty oraz określić jej

kierunki i sposoby doskonalenia w przyszłości.

Podstawą analizy ekonomicznej jest analiza finansowa, która bada kondycję

finansową przedsiębiorstwa poprzez silne powiązania z rachunkowością i całym

systemem

informacji

ekonomicznej

który

wykorzystuje

odpowiednio

przetworzone dane księgowe i statystyczne. Do najważniejszych funkcji analizy

można zaliczyć: funkcję poznawczą, informacyjną, kontrolną i oceniającą.

Zadaniem analizy finansowej jest ocena działalności przedsiębiorstwa od strony

finansowej w stosunku do planowanych założeń, do okresów przeszłych, ale

i wielkości osiągniętych przez inne firmy. Zadaniem analizy jest wyjaśnienie

przyczyn, skutków, badanie zależności pomiędzy nimi, szukanie powiązań,

wyjaśnienie zmian i odchyleń wskaźników finansowych. To wszystko powoduje

ż

e analiza finansowa musi współpracować z analizą techniczno-ekonomiczną

przedsiębiorstwa.

Analiza techniczno-ekonomiczna polega na ocenie poszczególnych obszarów

działalności przedsiębiorstwa: ilości, jakości i różnorodności produkcji,

5

technologii jej wytwarzania, zapleczu technicznym, gospodarce materiałowej,

wydajności pracy, gospodarce kadrowo- płacowej. Oceniając powyższe obszary

zwraca się uwagę na wpływ poszczególnych składników na osiągane wyniki

finansowe.

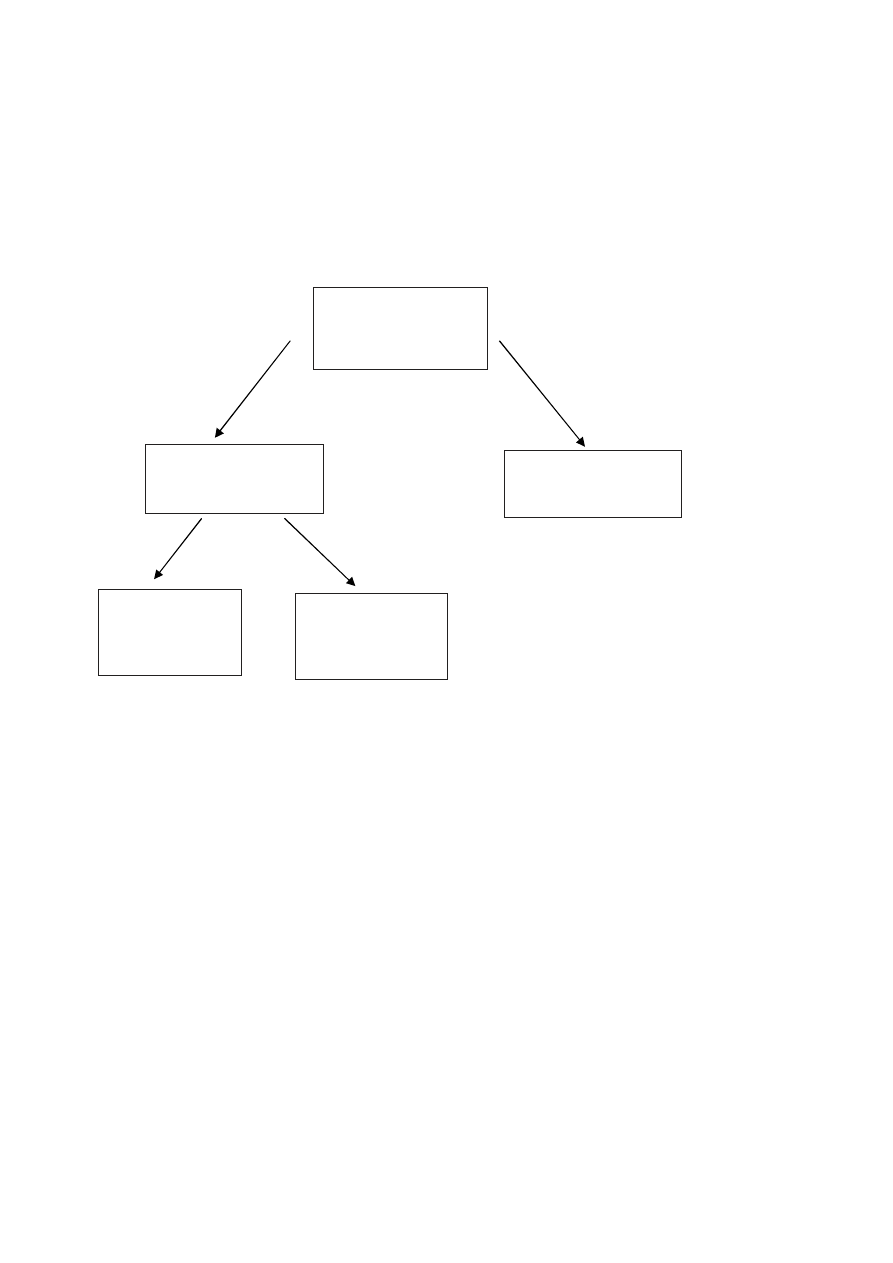

Rys 1. powiązania analizy finansowej

Analiza

finansowa

3. Przedmiot analizy finansowej.

Definicje analizy finansowej mówią nam, że przedmiotem analizy finansowej są

wielkości ekonomiczne charakteryzujące działalność jednostki w ujęciu

pieniężnym.

Jednak przedmiot analizy finansowej dla każdego przedsiębiorstwa ma

indywidualny charakter i jest zdeterminowany przez takie okoliczności jak:

- przedmiot przeprowadzanej analizy

- cel przeprowadzanej analizy

- stopień szczegółowości danych

Rozpatrując przedmiot analizy finansowej w przedsiębiorstwie jako

złożoną całość wyróżnić można dwa podstawowe jego elementy:

•

Stan finansowy

•

Wyniki finansowe

Analiza

działalności

przedsiębiorstwa

Analiza

ekonomiczna

Analiza otoczenia

przedsiębiorstwa

Analiza

techniczno-

ekonomiczna

6

Stan finansowy jest ujęciem statycznym przedmiotu analizy, ustalanym na

określony moment (dzień). Obejmuje stan wyposażenia przedsiębiorstwa w

składniki majątku trwałego i obrotowego, środki zaangażowane w inwestycje

i wartości niematerialne oraz finansowe pokrycie tych składników z kapitałów

własnych lub obcych (zobowiązań). Wiąże się to z kształtowaniem sytuacji

finansowej przedsiębiorstwa, jego zdolnością płatniczą i kredytową,

efektywnym

lokowaniem

wolnych

ś

rodków

pieniężnych,

w

tym

zagospodarowywaniem osiągniętych nadwyżek finansowych.

Wynik finansowy jest ujęciem dynamicznym przedmiotu analizy. Ustala się go

za pewien okres jako sumę wyników narastających w ciągu miesiąca, kwartału

lub roku. Omawiane wyniki finansowe to zyski lub straty ujęte w wielkościach

brutto lub netto. Oddziałują na nie takie czynniki jak: przychody ze sprzedaży,

koszty własne, rozliczenia w formie podatków, dotacji, dywidend. Określają je

wskaźniki rentowności jako relacji wyniku finansowego do obrotu,

zaangażowanych zasobów osobowych, majątkowych lub kapitałowych.

Osiągane wyniki finansowe prowadzą do dodatnich lub ujemnych zmian stanu

finansowego przedsiębiorstwa. Stwarza to ścisłą zależność statycznego

i dynamicznego ujęcia przedmiotu analizy.

Możliwość rozpatrywania przedmiotu analizy ekonomicznej w ujęciu

statycznym i dynamicznym prowadzi do wyróżnienia:

•

Wskaźników statystycznych, charakteryzujących stan ekonomiczny

(finansowy) jednostki gospodarczej na pewien moment

•

Wskaźników dynamicznych, charakteryzujących wyniki ekonomiczne

(finansowe) osiągnięte przez daną jednostkę gospodarczą w ciągu

pewnego okresu

Wskaźniki ekonomiczne mogą być wyrażane w jednostkach naturalnych

umownych lub pieniężnych , przy czym w analizie finansowej stosuje się przede

wszystkim w jednostkach pieniężnych.

Biorąc pod uwagę zakres – stopień rozwinięcia metod analizy w

przeprowadzanym badaniu przedmiotu wyróżniamy:

•

Analizę elementarną, obejmująca rozłożenie badanego przedmiotu na

elementy bez ustalania wzajemnych związków

•

Analizę funkcyjną, obejmującą rozłożenie badanego przedmiotu na

odpowiednie składniki z uwzględnieniem związków między tymi

składnikami

•

Analizę logiczną, obejmującą rozłożenie badanego przedmiotu na

składniki z uwzględnieniem ich stosunków logicznych

7

4. Cel analizy finansowej

Analiza finansowa odgrywa bardzo ważną rolę w działalności przedsiębiorstwa

zwłaszcza w podejmowaniu decyzji bieżących jak i strategicznych tj.

długookresowych. Analiza finansowa daje możliwości na znalezienie

odpowiedzi na pytania typu:

a) czy w analizowanym okresie przedsiębiorstwo działało efektywnie i czy w

przyszłości efektywność ta pogorszy się czy poprawi

b) czy posiadane środki i zatrudniony personel zapewniają sprawne

funkcjonowanie firmy

c) jaki wpływ na funkcjonowanie przedsiębiorstwa mają czynniki zewnętrzne

i wewnętrzne

d) jakie są silne i słabe strony polityki finansowej danego przedsiębiorstwa

4.1 Cechy analizy finansowej

W pełni przydatna analiza w kierowaniu firmą powinna odpowiadać

następującym ogólnym kryteriom:

- być konkretna, przejrzysta i zrozumiała;

- wyjaśniać odchylenia od bazy porównawczej;

- ujawniać nieprawidłowości, bariery i ujemne zjawiska;

- wskazywać przyczyny i skutki badanych zjawisk, czynników i elementów;

- uzasadniać diagnozę wyniku finansowego;

- udzielać odpowiedzi na postawione pytania;

- pokazywać problemy wymagające rozwiązania;

- formułować zwięzłe wnioski analityczne i poanalityczne;

- obiektywnie oceniać stan faktyczny;

- proponować podjęcie pewnych decyzji, które mogą być przydatne w procesie

decyzyjnym obecnie lub w przyszłości.

4.2 Zakres analizy finansowej

Analiza finansowa obejmuje analizę bilansu, rachunku zysków i strat, rachunku

przepływów pieniężnych, i na tej podstawie analizę wskaźnikową kondycji

finansowej przedsiębiorstwa oraz czynnikową analizę wyniku finansowego.

Zakres analizy finansowej nie jest jednoznaczny ponieważ zależy od

dostępności i szczegółowości posiadanych danych ale również od zainteresowań

podmiotu przeprowadzającego ocenę.

Analiza przedsiębiorstwa może być prowadzona przez samą firmę, przez

instytuty badań rynkowych. Może mieć charakter doraźny, systematycznych

kwartalnych czy rocznych analiz. Może być prowadzona w oparciu o dane

8

przeszłe, planowane albo dla porównania z wynikami przedsiębiorstw

konkurencyjnych. Może dostarczać nam informacji ogólnych bądź szczegółowo

badać konkretny obszar.

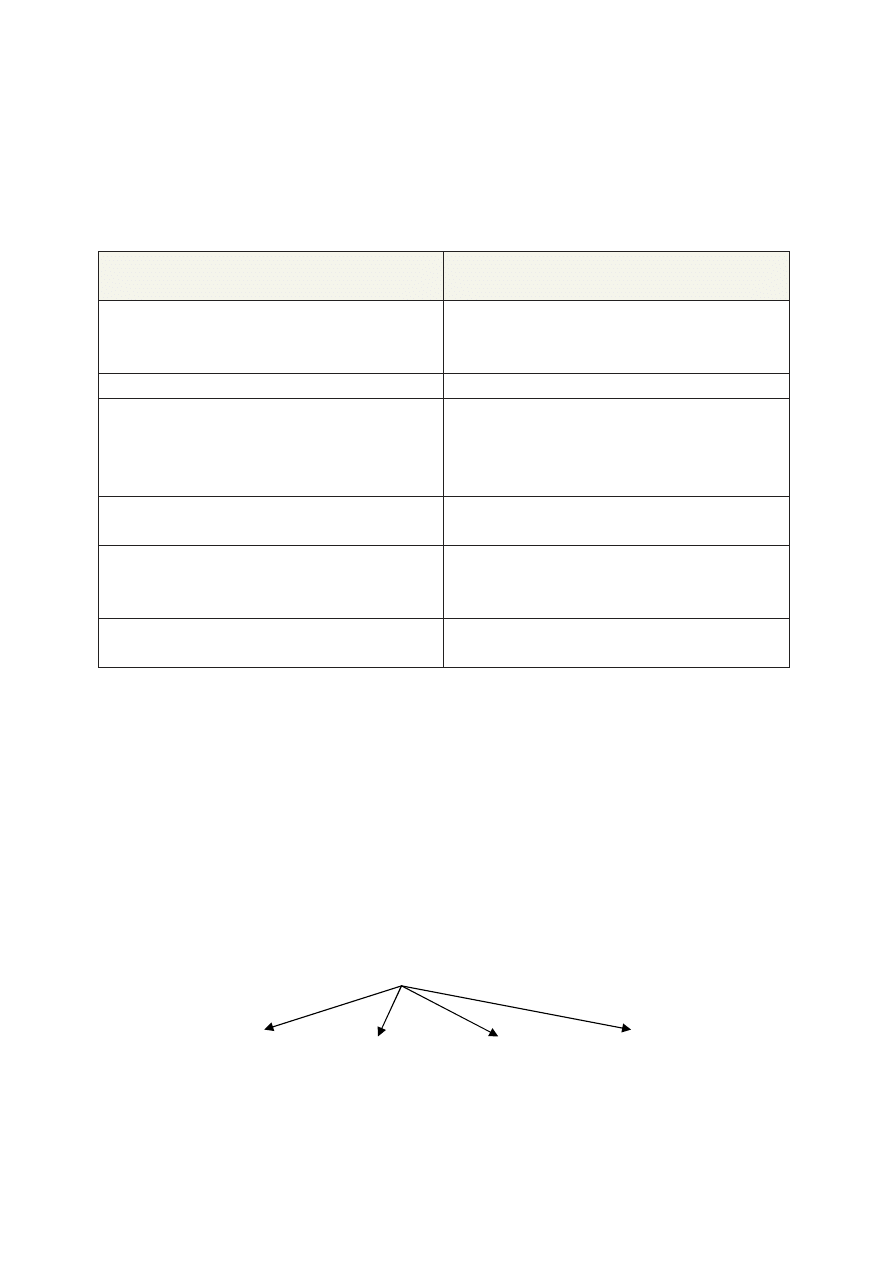

Tabela 1 Prezentująca różny charakter analizy i stopień szczegółowości

Podmiot prowadzący analizę

finansową

Cel analizy

Zespół zarządzający(zarząd)

*informacje ekonomiczne

*decyzje

*zarządzanie

Organy rewizyjne

*przeprowadzanie rewizji bilansu

Podmioty udostępniające kapitał

(akcjonariusze, banki)

*ocena opłacalności inwestycji

kapitałowej

*sporządzenie sprawozdania dla

właścicieli

Organy państwowe

*badanie prawidłowości zeznań

podatkowych firmy

Pracownicy

*informacja

*zarządzanie

*motywacja

Osoby trzecie (prasa, społeczeństwo,

konkurenci)

*informacja

Aby analiza finansowa spełniła swój cel tj. ocena kondycji finansowej,

efektywności gospodarowania posiadanymi zasobami oraz podejmowanie

decyzji

zmierzających

do

racjonalizacji

i

optymalizacji

działalności

przedsiębiorstwa musi być prowadzona pod wieloma aspektami:

obejmować

ocenę

wyników

finansowych,

sprawności

wykorzystania

posiadanego majątku i kapitałów, zdolności do spłaty bieżących zobowiązań

oraz struktury źródeł finansowania działalności.

Rys 2. Najważniejsze obszary analizy finansowej

Obszary analizy finansowej

Płynność Obrotowość Rentowność Zadłużenie

9

4.3

Ź

ródła informacji

Istnieją różne źródła informacji, dostarczające potrzebnej wiedzy

analitykom finansowym.

Są to:

1. W przypadku informacji finansowej:

•

Sprawozdania finansowe i raporty roczne

•

Sprawozdania miesięczne, kwartalne i półroczne

•

Informacje publikowane

•

Prospekty emisyjne i inne dokumenty

•

Zagregowane dane finansowe

•

Specyfikowane dane giełdowe

•

Prognozy finansowe

•

Prognozy zarządzających

2. W przypadku informacji ilościowych, niefinansowych:

•

Produkcja, podaż, popyt, statystyka zatrudnionych

•

Oficjalna ekonomiczna statystyka (GUS i WUS)

3. W przypadku informacji nieskwantyfikowanych (jakościowych):

•

Opinie dyrektorów i audytorów sprawozdań

•

Listy i wypowiedzi pracowników

•

Zarządzenia dyrekcji

•

Zalecenia analityków finansowych

•

Zlecenia finansowe i kontrakty handlowe

•

Niezależne kredytowe oszacowania

•

Niezależne wyceny

•

Kontakty personalne

•

Doświadczenie

4. Badania niezależnych grup i instytucji badawczych

4.4 Zastosowanie analizy finansowej

Analiza finansowa jest stosowana zależnie od potrzeb jej odbiorcy:

•

Jako część składowa finansów przedsiębiorstwa pomaga zrozumieć

zasady zarządzania finansami przedsiębiorstwa i wykształceniu zdolności

do ich stosowania w praktyce

10

•

Jako część składowa analizy ekonomicznej występuje obok analizy

techniczno-ekonomicznej

•

Jako część składowa analizy fundamentalnej, wykorzystywanej w

procesie inwestowania w akcje przedsiębiorstw giełdowych jest źródłem

wiedzy dla inwestorów

•

Jako część składowa biznesplanu jest stosowana w działalności

gospodarczej przedsiębiorstwa

•

Jako element systemu informacji wewnętrznej przedsiębiorstwa jest

istotna w komunikacji między właścicielami, a kadrą zarządzającą

•

Jako dokument finansowy pomaga wytyczać i kontrolować realizowaną

politykę finansową

•

Jako element systemu informacji zewnętrznej jest częścią składową oceny

zdolności kredytowej dokonywanej przez banki przy udzielaniu kredytu

•

Jako dokument informacji zewnętrznej jest częścią składową ocen

dokonywanych przez kontrahentów

Jako narzędzie jest pomocna w operacyjnym i strategicznym zarządzaniu

przedsiębiorstwem

5. Rodzaje analiz

5.1 Analiza wewn

ę

trzna i zewn

ę

trzna

Analizę możemy podzielić w zależności od tego przez kogo jest

przeprowadzana bądź jakie jest jej przeznaczenie na analizę wewnętrzną

i zewnętrzną.

Wewnętrzna analiza finansowa jest wykorzystywana do bieżącego

i strategicznego zarządzania przedsiębiorstwem. Jest przeprowadzana dla

wewnętrznych potrzeb firmy. Nie ma ona ograniczonych zasobów

informacyjnych , ponieważ bazuje na szczegółowych danych liczbowych

ewidencji księgowe, rachunku kosztów bądź statystyk przedsiębiorstwa.

Analiza zewnętrzna finansowa jest przeprowadzana dla tych, którzy są

zainteresowani wynikiem finansowym przedsiębiorstwa tj: dla właścicieli,

przyszłych inwestorów, kredytodawców, dostawców, odbiorców, konkurentów,

władz podatkowych. Analiza ta ma służyć informowaniu opinii publicznej o

kondycji finansowej podmiotu. Jest oparta tylko i wyłącznie na publikowanych

sprawozdaniach finansowych przez co występuje tu ograniczony zakres

11

informacji uniemożliwiający przeprowadzenie pełnej analizy konkretnego

przedsiębiorstwa z powodu braku badań przyczynowo-skutkowych.

Zakres przedmiotowy analizy wewnętrznej zależy od tego dla kogo jest

przeprowadzana:

1.Inwestorzy inwestujący w przedsiębiorstwa

•

Akcjonariusze- biorą pod uwagę rentowność kapitału własnego

oraz wielkości osiąganych dywidend

•

Banki- biorą pod uwagę zdolność kredytową przedsiębiorstwa

•

Wierzyciele- oceniają płynność finansową w przeprowadzanej

analizie

2.Osoby uczestniczące w kontaktach biznesowych:

•

Kredytodawcy

•

Dostawcy

•

Odbiorcy

•

Konsumenci

•

Pracownicy i związki zawodowe

•

Doradcy

3.Inni:

•

Rząd dla oszacowania wpływów

•

Lokalne władze

•

Publiczny sektor i jego agendy

•

Konkurencja

•

Społeczeństwo

4.Indywidualny analityk i doradcy

Cel, przedmiot oraz zakres analizy wewnętrznej jest dużo szerszy niż analizy

zewnętrznej ze względu na to, że dostarcza ona przedsiębiorstwu wielu ważnych

ocen typu:

1.

Płynność środków finansowych firmy

2.

Efektywność gospodarowania- problem rentowności

3.

Zadłużenie firmy

4.

Słabe i mocne strony firmy

5.

Majątek firmy

6.

Wzrost firmy i aktywność ekonomiczna

12

5.2 Zakres analizy

Analiza finansowa może mieć zakres:

- przedmiotowy

- czasowy

- przestrzenny

- podmiotowy

Zakres przedmiotowy- obejmuje przychody, koszty, wynik finansowy,

efektywność, płynność, rentowność

Zakres czasowy- działalność przeszła, bieżąca i przyszła

Zakres przestrzenny- rozwiązania systemowa, uwarunkowania rynkowe,

konkurenci oraz pozycje przedsiębiorstwa na rynku

Zakres podmiotowy- analizuje przedsiębiorstwo jako całość bądź jego zakład,

dział.

6. Analiza i jej podział

6.1 Podział analizy ze wzg. na metody badawcze

Analiza funkcjonalna to badanie przez osoby lub odrębne komórki

organizacyjne odrębnych zjawisk występujących w działalności gospodarczej

przedsiębiorstwa bez uwzględniania wzajemnych zależności w analizowanych

procesach-koszty, przychody

Analiza kompleksowa jest to szersza ocena funkcjonowania poszczególnych

obszarów działalności przedsiębiorstwa z uwzględnieniem występujących

związków pomiędzy nimi. Jest ukierunkowana na stan ekonomiczny i wynik

finansowy przedsiębiorstwa.

Analiza decyzyjna bada powiązane ze sobą zjawiska gospodarcze, które są

skutkiem zrealizowanych lub podejmowanych decyzji.

13

6.2 Podział analizy ze wzg. na zakres prowadzonej analizy

Analiza

całościowa

dotyczy

wszystkich

zjawisk

występujących

w

przedsiębiorstwie. Dzięki niej możemy spojrzeć całościowo na sytuacje

finansową przedsiębiorstwa np. analiza kondycji finansowej przedsiębiorstwa na

tle branży. Analiza całościowa może mieć charakter ogólny lub szczegółowy.

Badania ogólne obejmują całościowe wyniki przedsiębiorstwa bez

dokładnego zbadania przyczyn istniejącej sytuacji.

Badania szczegółowe analizują konkretne problemy z uwzględnieniem

przyczyn niepowodzeń i źródeł sukcesów.

Analiza szczegółowa (odcinkowa) bada wnikliwie i dogłębnie wybrany aspekt

działalności przedsiębiorstwa lub jeden problem. Dlatego tez analizę

szczegółową nazywa się analizą problemową. np. analiza przyczyn wzrostu

kosztów sprzedaży.

6.3 Podział analizy ze wzg. na stopie

ń

szczegółowo

ś

ci prowadzonej

analizy

Analiza ogólna ma na celu wyszukanie głównych zagadnień dotyczących

prowadzonej działalności gospodarczej przedsiębiorstwa dlatego opiera się na

najważniejszych ogólnych informacjach i niewielkiej liczbie wskaźnikach np.

ocena poziomu zyskowności firmy. Znane są 3 metody ogólne: indukcji,

dedukcji i redukcji (zwana też weryfikacji).

Analiza indukcyjna- polega na analizowaniu zjawisk ekonomicznych

najpierw w szczegółach, a potem na stopniowym przechodzeniu do

uogólnień, ocen i wniosków, a więc do syntezy. Stąd często mówi się, że

jest to metoda „od szczegółu do ogółu”. W metodzie tej, uogólnienia

formułuje się na podstawie szczegółowego rozpoznania elementów, z

których zjawisko się składa. Ta metoda jest pracochłonna, bo badaniu

należy poddać każdy element z którego składa się zjawisko, bez względu

na to jaki jest wpływ tego elementu na badane zjawisko. Ma ona zalety:

jest wnikliwa, wszechstronna i dokładna w badaniu oraz obiektywna w

wyciąganiu wniosków, uogólnień.

Analiza dedukcyjna- Jest metodą odwrotną do metody indukcyjnej,

przechodzimy od syntezy do zjawisk cząstkowych. Wychodzi więc od

zjawisk ogólnych do szczegółowych, w poszukiwaniu przyczyn

14

i czynników kształtujących dane zjawiska, stany. Jest nazywana „od

ogółu do szczegółu”). Jest to trudna metoda i wymaga dogłębnej wiedzy

na temat przedsiębiorstwa, zjawiska, które bada. Zaletą tej metody jest

mniejsza w stosunku do poprzedniej pracochłonność. W tej metodzie

badaniu poddajemy wyłącznie te elementy z których to zjawisko się

składa, które w największym stopniu wpływają na badane zjawisko.

metoda redukcji (weryfikacji)- polega na weryfikowaniu prawdziwości

tez, ocen i wniosków ogólnych, ale tylko tych, które budzą wątpliwości

lub wymagają dokładniejszego udokumentowania czy wyjaśnienia. Jest

najmniej pracochłonna, ale najtrudniejsza w zastosowaniu.

Analiza szczegółowa to wnikliwe badanie wybranego fragmentu działalności

lub danego problemu. W tym celu potrzebne są szczegółowe informacje aby

wyjaśnić zachodzące zależności przyczynowo-skutkowe np. analiza przyczyn

pogarszania się płynności przedsiębiorstwa. Służy temu szeroki zakres

informacji i duża liczba wskaźników.

6.4 Podział analizy ze wzgl. na czas obj

ę

ty analiz

ą

Analiza retrospektywna to ocena przeszłych wyników prowadzonej

działalności prowadzona w celu racjonalizacji procesu zarządzania finansami

przedsiębiorstwa w przyszłości np. analiza zyskowności sprzedaży w latach X

Analiza bieżąca (operatywna) to ocena przebiegu obecnie podejmowanych

działań . Dzięki niej możemy natychmiast korygować wdrażane decyzje np.

bieżący monitoring wielkości sprzedaży podczas manipulacji cenowych.

Analiza prospektywna to tworzenie i ocena różnych wersji rozwiązań w

ramach planowania gospodarczego np. analiza opłacalności zakupu maszyny

produkcyjnej w zależności od jej wydajności, kosztów i sposobu finansowania.

6.5 Podział ze wzgl

ę

du na kryterium cz

ę

stotliwo

ś

ci prowadzenia

analizy:

Analiza ciągła – jest ona w przedsiębiorstwie prowadzona na bieżąco.

Jej wyniki są wykorzystywane w bieżącej działalności przedsiębiorstwa do

rozwiązywania bieżących problemów.

Analiza doraźna – jest prowadzona w przedsiębiorstwie w chwili, kiedy

pojawi się problem. Jej celem jest wykrycie tego problemu.

15

Analiza okresowa – jest ona zdeterminowana okresem czasu. Główne rodzaje

to analiza miesięczna, kwartalna, roczna. Roczna ma największe, jest oparta na

sprawozdaniu finansowym przedsiębiorstwa. Analiza ta pozwala ocenić stan

przedsiębiorstwa na koniec roku obrachunkowego oraz stwarza przesłanki do

jego dalszego rozwoju.

6.6 Podział analizy ze wzgl. na wybran

ą

form

ę

bada

ń

Analiza wskaźnikowa to obliczanie standardowych wskaźników na podstawie

informacji zawartych w sprawozdaniu finansowym i ich porównywaniu w

czasie, z wielkościami planowanymi czy średniobranżowymi. Dostarcza

statystycznych informacji o stanie faktycznym. Analiza wskaźnikowa pozwala

na ocenę działalności przedsiębiorstwa oraz tworzy fundamenty do

formułowania wniosków dotyczących przyszłości firmy. Nie można na jej

podstawie określić szczegółów. Ukazuje zmiany zjawisk, ale nie ukazuje

przyczyn zmian tych zjawisk

Analiza rozliczeniowa (zależnościowa) szuka związków przyczynowo-

skutkowych występujących pomiędzy poszczególnymi zjawiskami co sprawia,

ż

e jest bardziej przydatna w procesie zarządzania niż analiza wskaźnikowa.

Prezentuje nie tylko rozmiary zjawisk, ale i czynniki, które wpływają na te

zmiany. Jest bardzo pracochłonna, wymaga bardzo dogłębnej znajomości

przedsiębiorstwa, które bada i wymaga umiejętności metodologicznych analizy.

6.7 Podział ze wzg. na zakres przestrzenny badania

Możemy przeprowadzić analizę jednego bądź całej grupy przedsiębiorstw.

Analiza pojedynczego przedsiębiorstwa to porównywanie jego wyników z

tymi osiągniętymi w przeszłości lub założonymi w planie.

Analiza grupy podmiotów jej celem jest poszukiwanie prawidłowości i cech

charakterystycznych dla danej branży. Należy do tego wybrać starannie

przedsiębiorstwa a jej efektem są wyniki średniobranżowe. Dzięki niej można

znaleźć zależności przyczynowo-skutkowe, które warunkują lepsze lub gorsze

wyniki przedsiębiorstwa.

16

7. Sporz

ą

dzanie analizy

Sporządzanie analizy składa się z następujących etapów:

•

Etap przygotowania materiałów źródłowych

•

Etap właściwych prac analitycznych (analiza porównawcza i przy-

czynowa)

•

Etap opracowania i prezentacji wyników przeprowadzonej analizy

7.1

Ź

ródła informacji

Materiały źródłowe wykorzystywane na potrzeby analizy finansowej to:

•

Ewidencyjne

•

Pozaewidencyjne

Wśród materiałów ewidencyjnych, bez względu na ich rodzaj, wyodrębnić

można:

•

Dokumentację pierwotną lub wtórną, stanowiącą podstawę zapisów w

urządzeniach ewidencyjnych (księgach rachunkowych)

•

Zapisy dokonane w analitycznych i syntetycznych urządzeniach

ewidencyjnych (konta księgi głównej i ksiąg pomocniczych, rejestry,

tabulogramy)

•

Sprawozdawczość opartą na tych zapisach, będącą uogólnieniem ich

treści

Do materiałów źródłowych pozaewidencyjnych zaliczyć można:

•

Opracowane dane postulowane, a zwłaszcza plan finansowy (biznesplan)

i inne plany gospodarcze krótko i długo terminowe, kalkulacje wstępne

i kosztorysy, normy kosztów

•

Wyniki poprzednio przeprowadzonych analiz, w tym szczególnie analizy

roku ubiegłego

•

Materiały z przeprowadzonych kontroli i rewizji, zarówno przez organa

wewnętrzne jak i zewnętrzne

•

Uzyskane materiały i informacje dotyczące przedsiębiorstw krajowych

i zagranicznych

Podstawowe znaczenie dla oceny działalności każdego przedsiębiorstwa,

zatwierdzenia oraz rozliczenia osiągniętego wyniku finansowego ma roczne

sprawozdanie finansowe.

17

7.2 Sprawozdanie finansowe

Sprawozdanie finansowe winno obejmować:

•

Bilans ujmujący aktywa (trwałe i obrotowe) i pasywa (kapitały własne

i zobowiązania) według stanu na początek i na koniec roku oraz dane

uzupełniające

•

Rachunek zysków i strat przedstawiający przychody i koszty (operacyjne

i finansowe), straty i zyski nadzwyczajne, obowiązkowe obciążenia

wyniku finansowego oraz zysk lub stratę netto wraz z danymi

uzupełniającymi

•

Informację dodatkową uwzględniającą wyjaśnienia o składnikach bilansu

oraz rachunku zysków i strat, zastosowanych metodach ich wyceny,

proponowanym

podziale zysku

lub pokryciu straty, a także

charakterystykę składu osobowego firmy i organów zarządzających

•

Zestawienie zmian w kapitale (funduszu) własnym oraz rachunek

przepływów pieniężnych w podmiotach zobowiązanych do tego

W odróżnieniu od raportu rocznego, sprawozdanie finansowe jest złożonym

zestawieniem liczbowego materiału informacyjnego i zawiera:

•

Bilans

•

Rachunek zysków i strat

•

Sprawozdanie z przepływu środków pieniężnych

•

Informacje dodatkowe – specyfikacje i wyjaśnienia do podstawowych

pozycji sprawozdań

•

Zestawienie zmian w kapitale (funduszu) własnym

•

Orzeczenie biegłych rewidentów

Prezentacja wyników analizy:

Forma liczbowa – polega na ukazaniu wyników w tabelach lub szeregach

liczbowych.

Forma graficzna – polega na przedstawianiu wyników analizy w postaci

różnego rodzaju wykresów. Forma taka jest czytelna dla odbiorcy, łatwo

wpadająca w oko, pozwala ustalić i uwypuklić niektóre dane, ułatwia

porównanie i wykrycie współzależności.

Forma opisowa – polega na przedstawieniu wyników analizy w formie tekstu

dostosowanego do odbiorcy, dla którego jest ona przeprowadzana.

18

8. Podsumowanie

Analiza finansowa jest bardzo przydatna w kierowaniu firmą. Jej przydatność

zależy od wielu czynników. Najważniejszym w analizie jest określenie celu

i zakresu analizy. To zadanie należy do decydenta, który jest finalnym odbiorcą

analizy. Jeżeli cel i zakres analizy są w miarę precyzyjnie określone, a ponadto

analityk (lub inny wykonawca) zna firmę i zrozumie intencje decydenta, to

istnieje pewna szansa, że analiza będzie dobrze opracowana i może być

przydatna. Nie ma jednak pewności, ponieważ mogą oddziaływać inne czynniki,

do których z pewnością należy wybór: kryteriów, założeń, metod, miar

i mierników. Do zależnych czynników trzeba również zaliczyć umiejętności

warsztatowe analityka i dobór materiału źródłowego. Tych czynników istnieje

bardzo dużo. Wystarczy, że jeden z nich zostanie zbagatelizowany,

a wnioskowania i ocena nogą być błędne. Nawet doświadczony analityk nie

zrobi dobrej analizy, jeżeli materiał źródłowy będzie niekompletny lub mało

wiarygodny. Dane do analizy muszą być bezwzględnie prawdziwe, w pełni

obrazujące stan rzeczywisty. Luka informacyjna, spowodowana brakiem danych

lub nieujawnieniem istotnych informacji, może zniekształcić wyniki analizy.

Z drugiej strony, jeśli udostępniony materiał źródłowy będzie bez zastrzeżeń,

a cel i zakres analizy zostaną precyzyjnie określone to wszystkie dalsze prace

zależą od profesjonalizmu analityka. Nawet najlepszy materiał może być źle

„przetworzony” analitycznie i wnioski będą błędne jeśli opracuje go

niedoświadczony analityk, bez odpowiedniego „wyposażenia” warsztatowego

co spowoduje, że zła analiza będzie nieprzydatna w procesie decyzyjnym.

Wyszukiwarka

Podobne podstrony:

ZNACZENIE ANALIZY FINANSOWEJ

istota i znaczenie sprawozdan finansowych, ZARZĄDZANIE, analiza ekonomiczna

analiza finansowa ppt

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

notatki analiza finansowa Maczynska 2013, Analiza finansowa (ekonomiczna), Mączyńska

ANALIZA FINANSOWA

WSKAŹNIKOWA ANALIZA FINANSOWO EKONOMICZNA

Analiza Finansowa spółki giełdowe

Analiza Finansowa program szczegolowy id 60226 (2)

ANALIZA FINANSOWA WSKA

Analiza finansowa wskazniki cd Nieznany (2)

Analiza odchyleń w analizie finansowej

af-wyk7, FIR UE Katowice, SEMESTR V, Analiza finansowa

więcej podobnych podstron