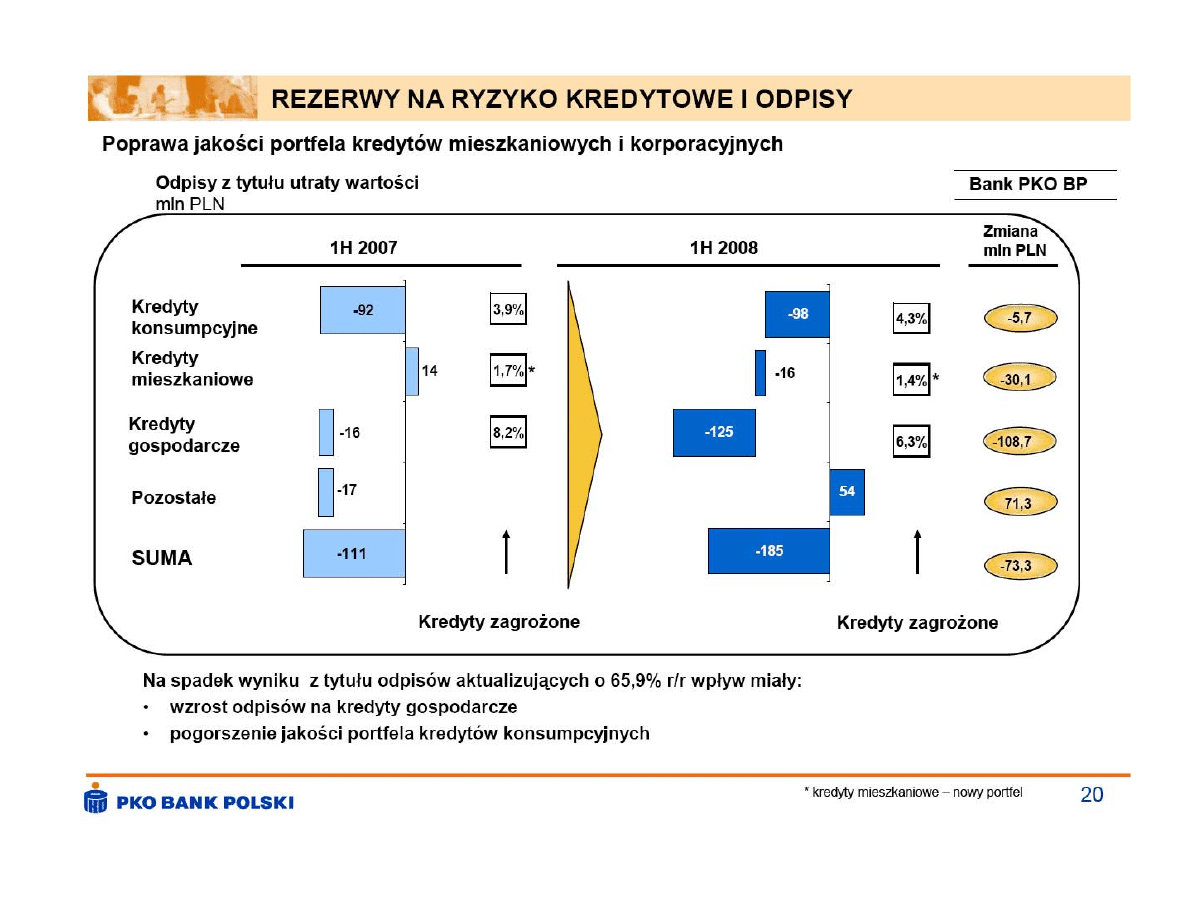

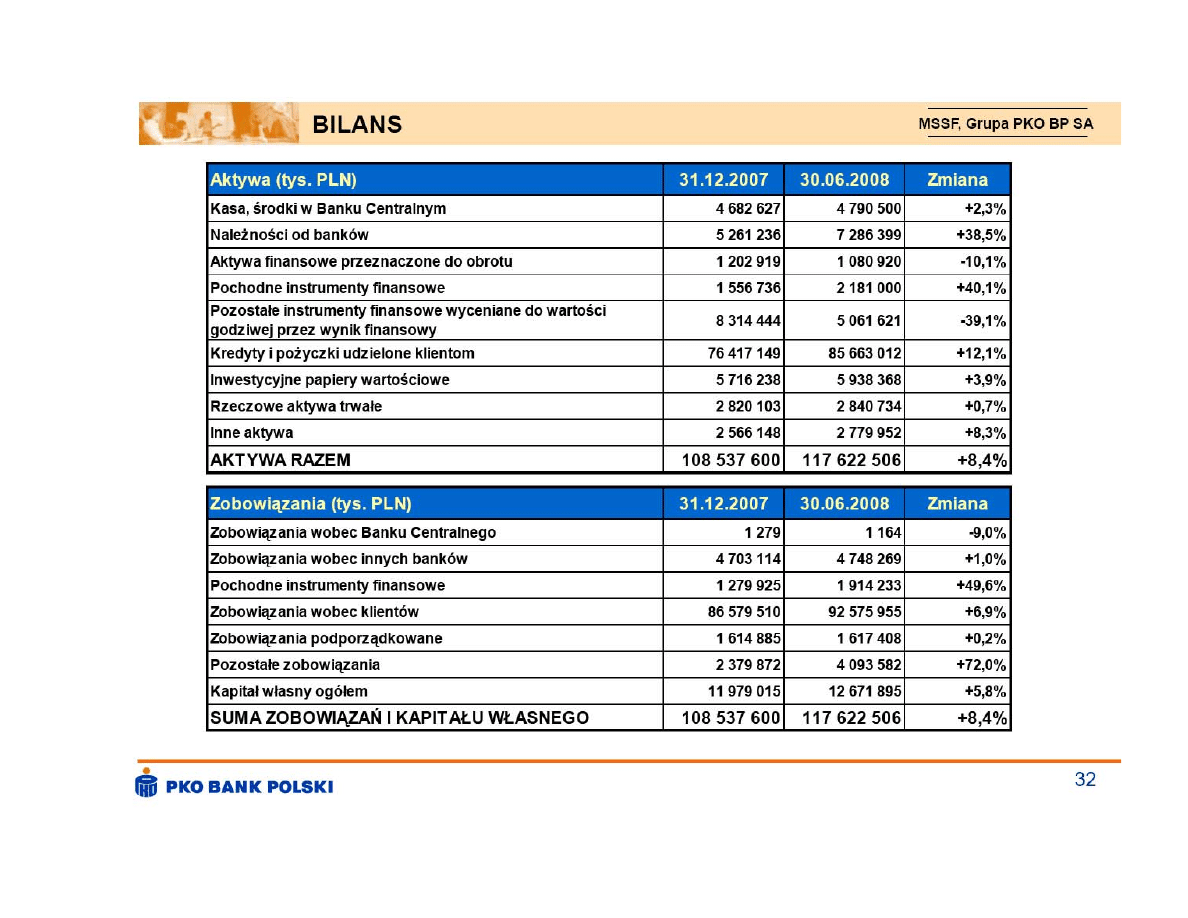

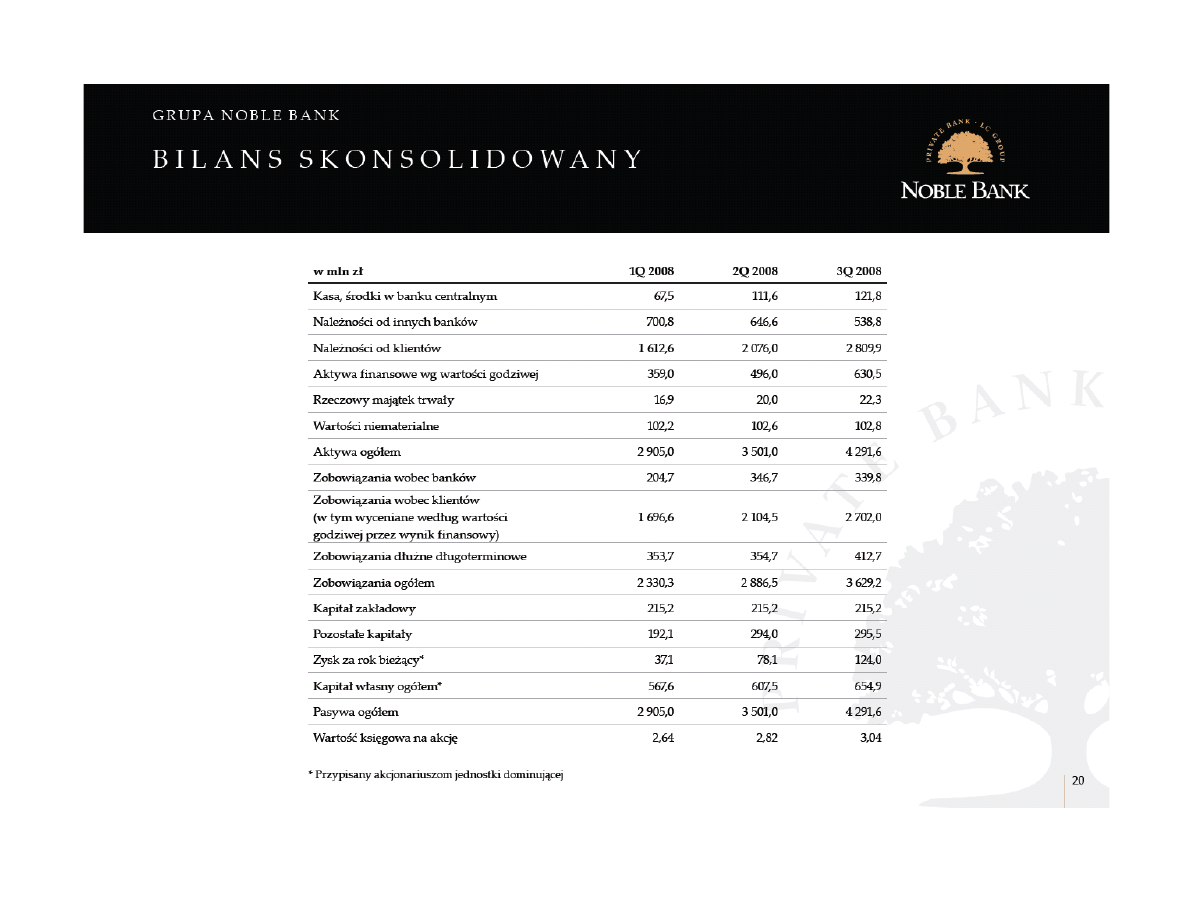

Działalność operacyjna banków

Aktywa i pasywa banku

Sektor bankowy

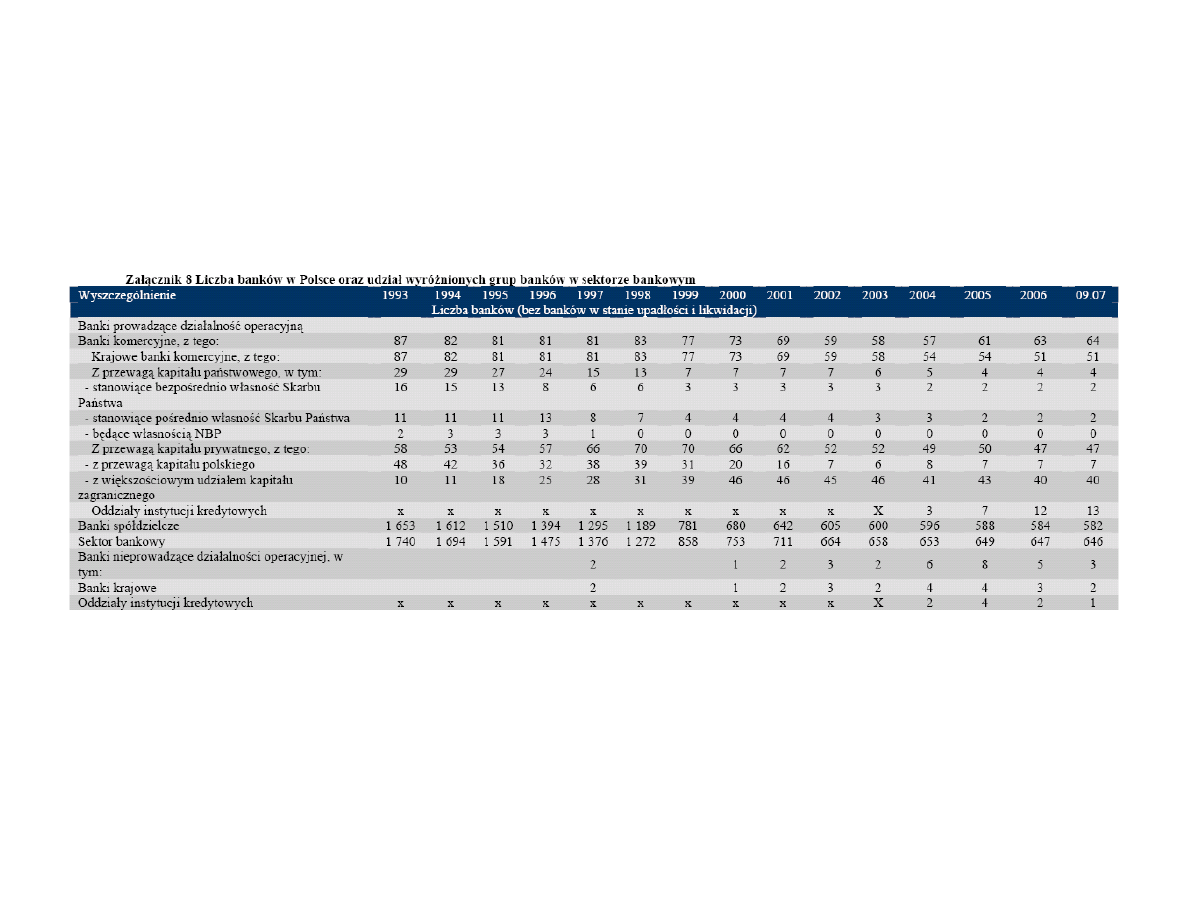

(stan na 31.12.2007 r.)

646 banków prowadzących działalność

operacyjną, z czego:

• 51 banków komercynych,

• 13 oddziałów instytucji kredytowych,

• 582 banków spółdzielczych.

Sektor bankowy w Polsce

82

81 83

77

73

69

59 58 57 61

62

64

87

81 81

1 510

1 394

1 295

1 189

781

680 642

584

582

1 612

1 653

605 600

596 588

0

10

20

30

40

50

60

70

80

90

100

1993 1994 1995 1996 1997 1998 1999 20002001 2002 2003 2004 2005 2006 2007

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

Banki komercyjne

Banki spółdzielcze

Liczba banków i placówek bankowych w Polsce

Banki Komercyjne uwzględniono wraz z

oddziałami instytucji kredytowych

Źródło: NBP 2007 III kw.

7

13500

12317

12433

12333

13047

14178

13591

13011

12324

11747

11976

12120

0

2000

4000

6000

8000

10000

12000

14000

16000

19

96

19

97

199

8

19

99

200

0

20

01

20

02

20

03

20

04

200

5

20

06

20

07

Sektor Bankow y

Źródło: NBP. 2007

8

LICZBA PLACÓWEK BANKOWYCH

10

70 73 101 104 118 129 140 140

153 161 189

253 256 258 306 308 320

355

506

2540

675

600

512

374

357

0,00

500,00

1000,00

1500,00

2000,00

2500,00

3000,00

Po

lsk

a

Lit

wa

Cz

ec

hy

W

ęgr

y

Es

ton

ia

Słow

en

ia

Słow

ac

ja

Ło

tw

a

Fina

land

ia

Gr

ec

ja

W

łoc

hy

Sz

we

cja

Po

rtu

gal

ia

Hi

sz

pa

nia

Au

str

ia

Ni

em

cy

Fr

an

cja

Ho

lan

dia

Be

lgi

a

Da

nia

Wl

k. B

ryt

an

iaCyp

r

Ma

lta

Irla

nd

ia

Lu

xe

mb

urg

AKTYWA/PKB EUROPA w 2006 r

Źródło: ECB

Mln Euro

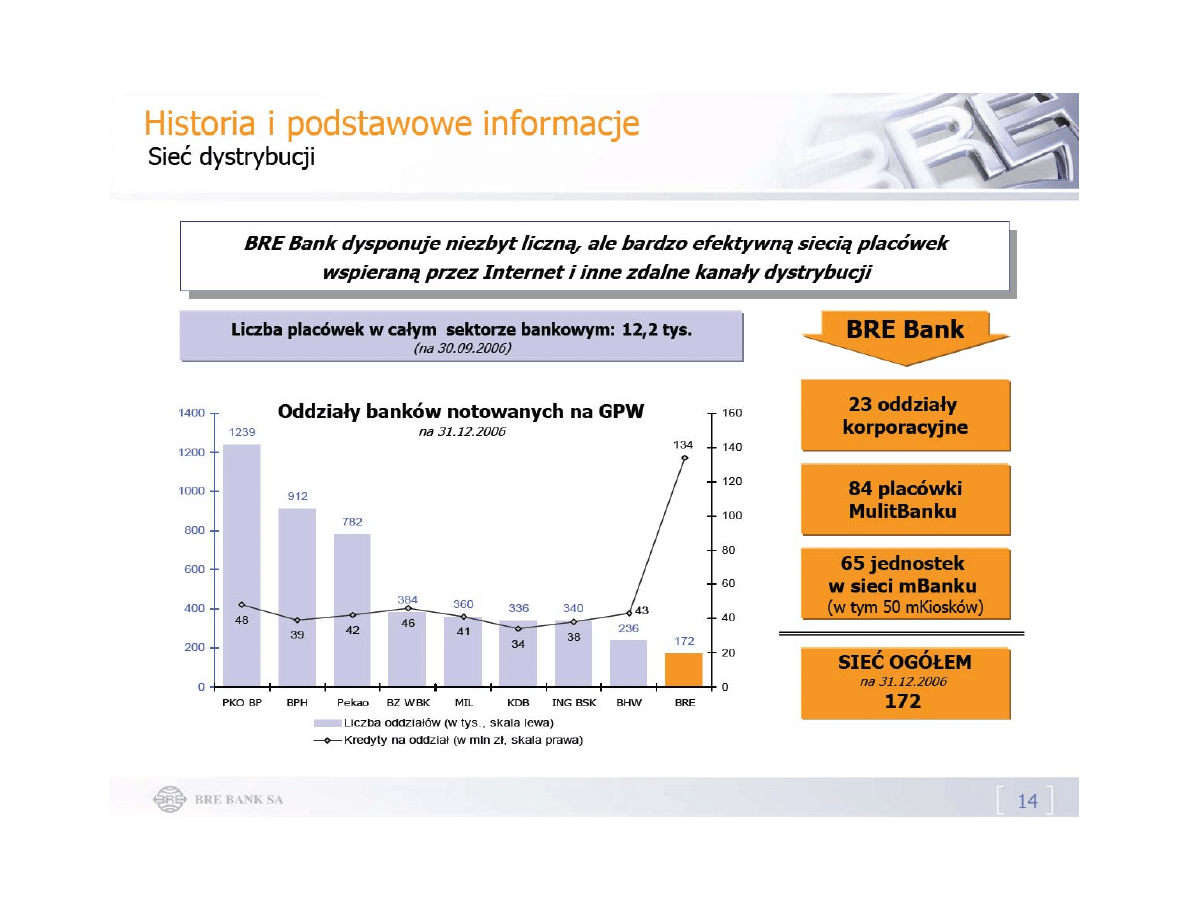

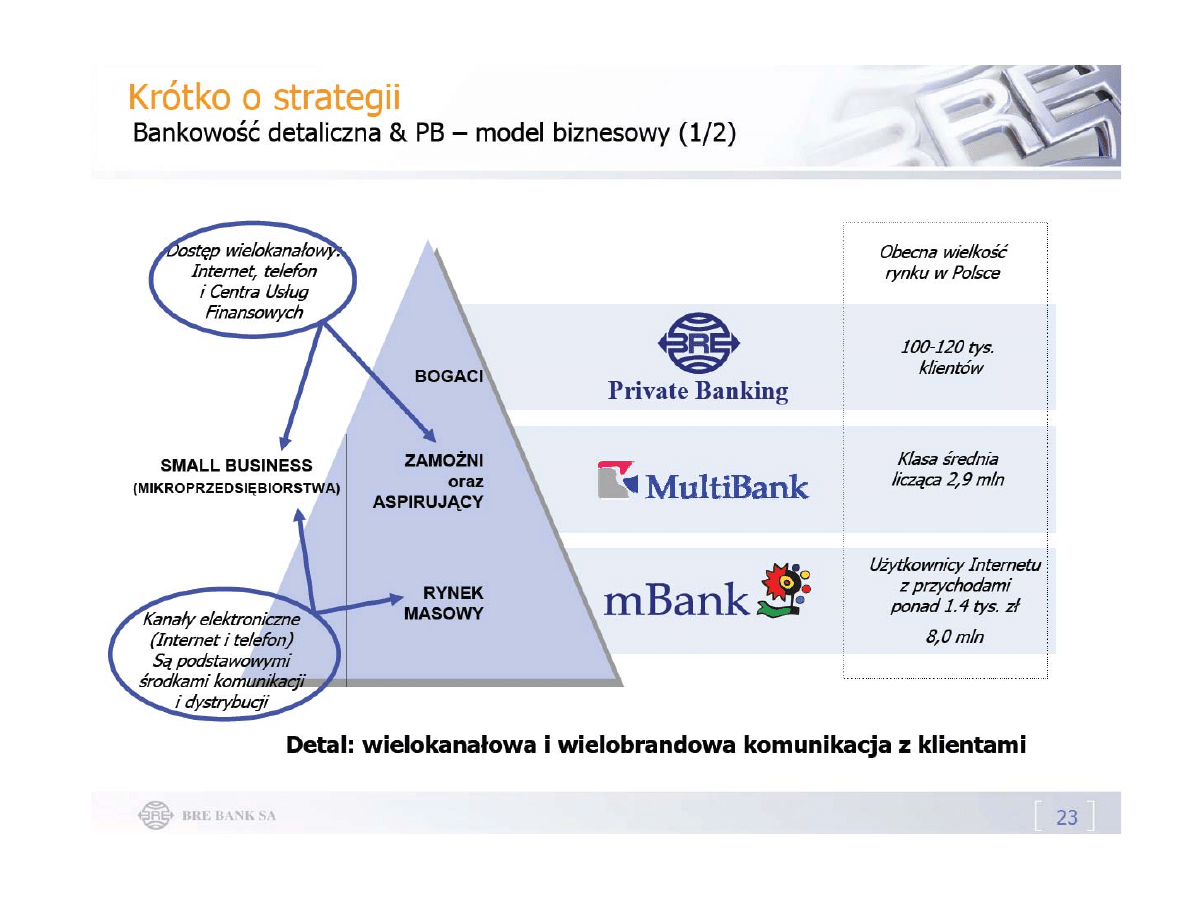

Obszary działalności banków

• działalność komercyjna banków

– działalność bilansowa

– działalność poza bilansowa

• działalność inwestycyjna

• działalność “private banking”

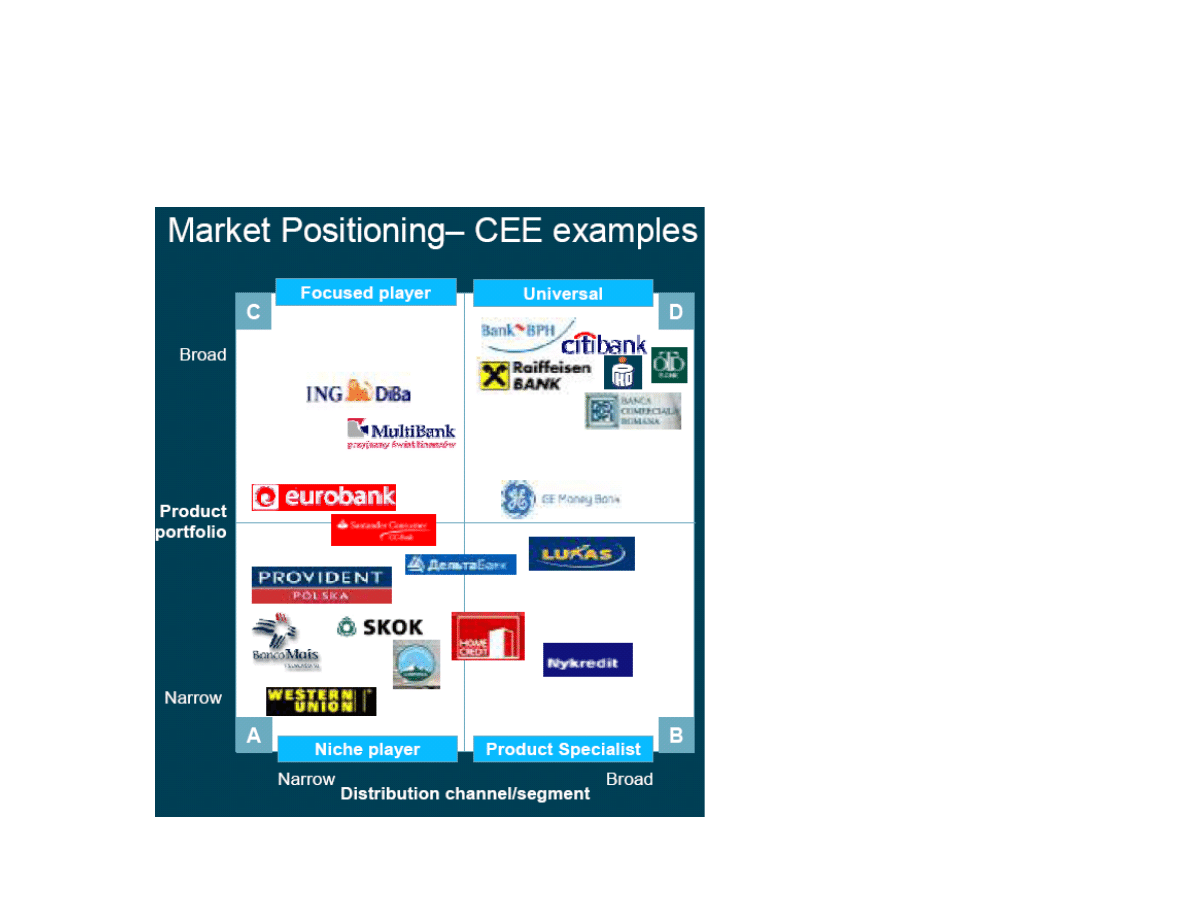

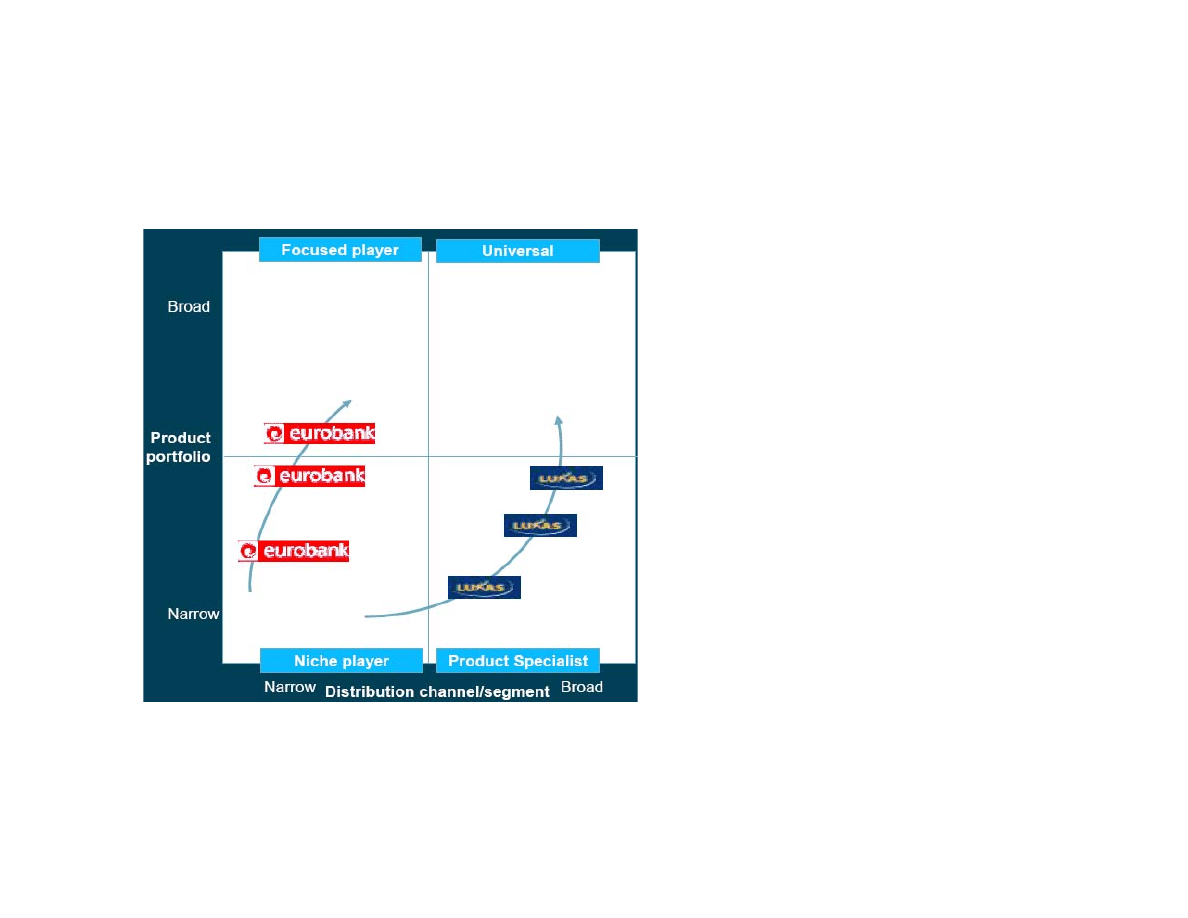

Strategie banków detalicznych w regionie

A. Nisze rynkowe,

skoncentrowanie się na kilku

produktach/ kanałach

dystrybucji w celu uzyskania

przewagi konkurencyjnej

B. Specjaliści produktowi,

skoncentrowanie się na kilku

produktach, ale innowacyjne

I dobre kanały dystrybucji

C. Specjaliści, w zakresie

kanałów

dystrybucji/produktów w

szerokim portfelem

produktów

D. Uniwersalne, szeroki

zakres produktów i kanałów

Strategie banków detalicznych w regionie

Eurobank

2003: Proste depozyty, kredyty,

mini oddziały, wysokie nakłady

na marketing i budowę marki

2004: wprowadzenie produktów

hipotecznych (tylko dystrybucja)

2005: wprowadzenie internetu i kart

kredytowych

Lukas

1: Kredyty konsumenckie poprzez

POS

2: Wykorzystanie pośredników

3: Własne oddziały, depozyty i

obsługa mikro przedsiębiorstw

Wdrożenie strategii

Działalność komercyjna

Działalność bilansowa banku:

Fundusze własne

Aktywa trwałe

Zobowiązania

podporządkowane

Kredyty dla ludności

Wyemitowane papiery

wartościowe

Kredyty dla podmiotów

gospodarczych

Depozyty od ludności

Papiery wartościowe

Depozyty międzybankowe

Kredyty międzybankowe

Repos

Revers Repos

Pasywa

Aktywa

Operacje bankowe

Depozyt w wysokości 100 zł w PKO BP

Aktywa Pasywa

Gotówka 100

ROR + 100

(=Rezerwa)

Operacje bankowe

Przelew w wysokości 100 zł

PKO BP

Aktywa Pasywa

Gotówka + 100

ROR + $100

przelew

PKO BP

BRE Bank

Aktywa Pasywa Aktywa Pasywa

SPN

Depozyt

SPN

Depozyt

+ $100 + $100

- $100

- $100

•

Wniosek: w przypadku, gdy bank wpłaca środki na depozyt, wtedy SPN

↑; a kiedy wypłaca z depozytu, wtedy SPN ↓

Zarządzanie Bankiem

1. Zarządzanie płynnością

2. Zarządzanie aktywami i pasywami (ALCO)

A. zarządzanie ryzykiem kredytowym

B. zarządzanie ryzykiem stóp procentowych

3. Zarządzanie pasywami

4. Zarządzanie funduszami własnymi

Zarządzanie płynnością

Rezerwa obowiązkowa = 10%, Rezerwa = 10 mln złotych

Aktywa Pasywa

RP

20 mln

Depozyt 100 mln

Kredyt 80 mln

Kapitał

10 mln

PW

10 mln

Wypłata w wysokości 10 mln złotych

Aktywa Pasywa

RP

10 mln

Depozyty

90 mln

Kredyty

80 mln

Kapitał

10 mln

PW

10 mln

W przypadku rezerw obowiązkowych w wysokości 10%, bank ma nadal

nadwyżkę w wysokości 1 mln i nie musi dokonywać zmian w bilansie

Zarządzanie Bankiem

Zarządzanie płynnością

Brak wypłat

Aktywa Pasywa

RP

10 mln Depozyt

100 mln

Kredyty

90 mln Kapitał

10 mln

PW

10 mln

Wypłata w wysokości 10 mln złotych

Aktywa Pasywa

RP

0 mln Depozyt

90 mln

Kredyty

90 mln Kapitał

10 mln

PW

10 mln

W przypadku rezerw obowiązkowych na poziomie 10%, brak 9 mln złotych

w banku

1. Kredyt na rynku międzybankowym

Aktywa

Pasywa

RP

9 mln

Depozyty

90 mln

Kredyty

90 mln

D. międzybankowe

9 mln

PW

10 mln

Kapitał

10 mln

2. Sprzedaż papierów wartościowych

Aktywa

Pasywa

RP

9 mln

Depozyty

90 mln

Kredyty

90 mln

Kapitał

10 mln

PW

1 mln

Zarządzanie płynnością

Zarządzanie płynnością

3. Kredyt z NBP

Aktywa Pasywa

RP

9 mln

Depozyty $90 million

Kredyty 90 mln

NBP

$ 9 million

PW

10 mln

Kapitał

$10 million

4. Sprzedaż kredytów/wezwanie do spłaty

Aktywa Pasywa

RP

9 mln

Depozyty 90 mln

Kredyty 81 mln

Kapitał

10 mln

PW

10 mln

Wniosek: nadwyżki w rezerwach są zabezpieczeniem przed sytyuacją

4 w przypadku odpływu depozytów

Działalność komercyjna

Działalność pozabilansowa:

• Gwarancje i poręczenia

• Swap stóp procentowych

• Swap kredytów

• Zarządzanie aktywami

• Sekurytyzacja

Działalność inwestycyjna

Wpływ na wynik

Działalność

Zysk/strata

Obrót papierami

wartościowymi

Prowizje

Gwarancje emisji

Prowizje

Działalność doradcza, w tym

w zakresie fuzji i przejęć

Private Banking

Prowizje

Obrót papierami wartościowymi

Prowizje

Zarządzanie aktywami i doradztwo

Wpływ na wynik

Działalność

Aktywa banku

Gotówka

– gotówka oraz depozyty w banku centralnym I innych instytucjach

finansowych, jak i gotówka w rozliczeniu

Papiery wartościowe

– aktywa, które generują dochód odsektowy, a równocześnie

gwarantują płynność

Kredyty

– największy udział w aktywach, które generują największy udział

w zyskach, ale charakteryzują się ryzykiem niespłacenia i niską

płynnością.

Inne aktywa

– aktywa trwałe, w tym budynki i wyposażenie banków, należności

odsetkowe oraz zobowiązania klientów

32

KREDYTY DLA PODMIOTÓW SEKTORA NIEFINANSOWEGO W MLD ZŁ

117,9

86,1

6,7

120,4

98,1

8,9

116

109,6

10,1

119,1

136

10,6

136,5

182,9

11,4

171,2

254

13,3

0

50

100

150

200

250

300

350

400

450

2002

2003

2004

2005

2006

2007

dla przeds iebiors tw

dla gos podars tw dom owych

dla s am orządów

Źródło NBP 2007* (wartość dla samorządów za II kw 2007)

34,4

8

6,4

5,7

3,3

5,5

7,4

9,1

17,4

14,7 14,4 12,7 11,3

52,5

12,6

14,7

15,2

23,3

0

10

20

30

40

50

60

Cr

oa

tia

BI

H

Ser

bi

a

Bu

lga

ria

M

acedo

nia

Rom

an

ia

M

on

te

ne

gr

o

Ko

so

vo

Ka

za

kh

st

an

Uk

ra

in

e

Ru

ssi

a

Mo

ld

ov

a

Hu

ng

ary

Sl

ove

ni

a

Po

la

nd

The

C

zec

h R

epu

bl

ic

Sl

ova

ki

a

Eu

ro

A

re

a

K

red

yt

y d

e

ta

liczn

e

d

o

P

K

B

(

w

%

)

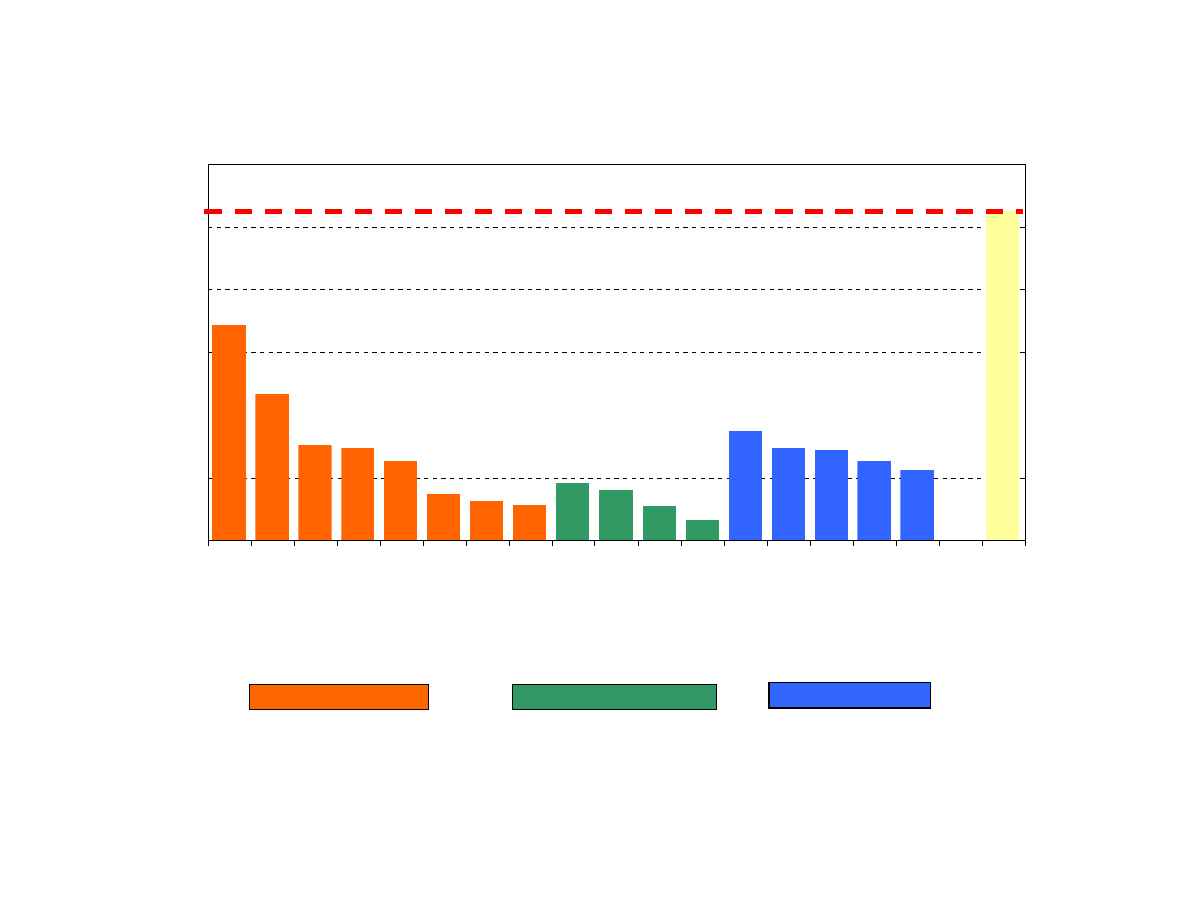

Europa Południowa

CIS

Europa Centralna

Udział kredytów detalicznych do PKB w % w 2006 r.

Euro Area (2006): 52.8 %

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Sl

ove

nia

Hu

nga

ry

Sl

ova

kia

Cze

ch

R

ep

ubli

c

Po

land

Bul

gar

ia

Cr

oa

tia

BI

H

M

ac

edon

ia

Ko

so

vo

Se

rb

ia

Mo

nt

eneg

ro

Rom

ani

a

Ukr

aine

Kaz

ak

hs

tan

M

old

ov

a

Rus

sia

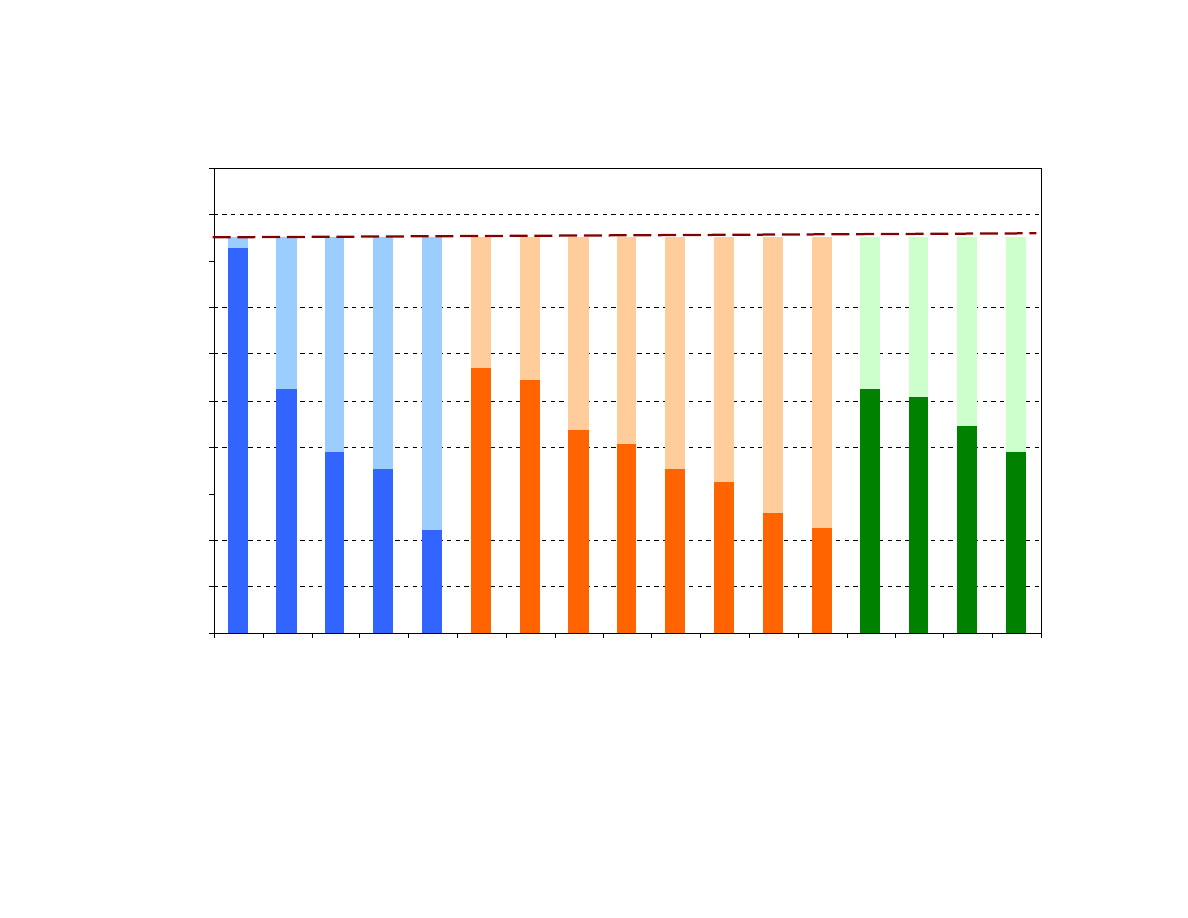

Euro Area (2006): 42.6 %

Udział kredytów dla przedsiębiorstw do PKB w % w 2006 r.

Korekta pozycji kredyty ogółem

…dwie istotne korekty są dokonywane w celu obliczenia kredytów netto.

Po pierwsze, nie zapadłe odsetki należy

pomniejszyć o odsetki zapadłe.

Po drugie, należy pomniejszyć wartość brutto o

wartość rezerw na należności kredytowe, co

wynika z części należności zagrożonych.

Należności kredytowe

Należności normalne, obejmujące należności, w przypadku

których opóźnienie w spłatach kapitału lub odsetek nie

przekracza 1 miesiąca oraz sytuacja ekonomiczno-finansowa

dłużników nie budzi obaw.

Należności pod obserwacją, obejmujące należności, w

przypadku których opóźnienie w spłatach kapitału lub odsetek

nie przekracza 1 miesiąca, oraz sytuacja ekonomiczno-

finansowa dłużników nie budzi obaw, które jednak budzą

wątpliwości, według kryteriów ustalonych przez bank.

Należności kredytowe

Należności poniżej standardu, obejmujące:

- należności, w przypadku których opóźnienie w spłacie

kapitału lub odsetek wynosi powyżej 1 miesiąca i nie dłużej

niż 3 miesiące,

- należności od dłużników, których sytuacja ekonomiczno-

finansowa może stanowić zagrożenie terminowej spłaty

należności,

Należności wątpliwe, obejmujące:

• należności, w przypadku których opóźnienie w spłacie

kapitału lub odsetek wynosi powyżej 3 miesięcy i nie dłużej

niż 6 miesięcy,

- należności od dłużników, których sytuacja ekonomiczno-

finansowa ulega znacznemu pogorszeniu,

Należności kredytowe

Należności stracone, obejmujące:

• należności, w przypadku których opóźnienie w spłacie kapitału lub

odsetek wynosi powyżej 6 miesięcy,

• należności od dłużników postawionych w stan upadłości lub

postawionych w stan likwidacji

• należności od dłużników, przeciwko którym bank złożył wniosek o

wszczęcie postępowania egzekucyjnego lub rozpoczął zaspokajanie

się z przedmiotów zabezpieczeń w innym trybie,

• należności kwestionowane przez dłużników na drodze postępowania

sądowego,

• należności od dłużników, których miejsce pobytu jest nieznane i

których majątek nie został ujawniony,

• należności od dłużników, których sytuacja ekonomiczno-finansowa

pogorszyła się w sposób nieodwracalnie uniemożliwiający spłacenie

długu.

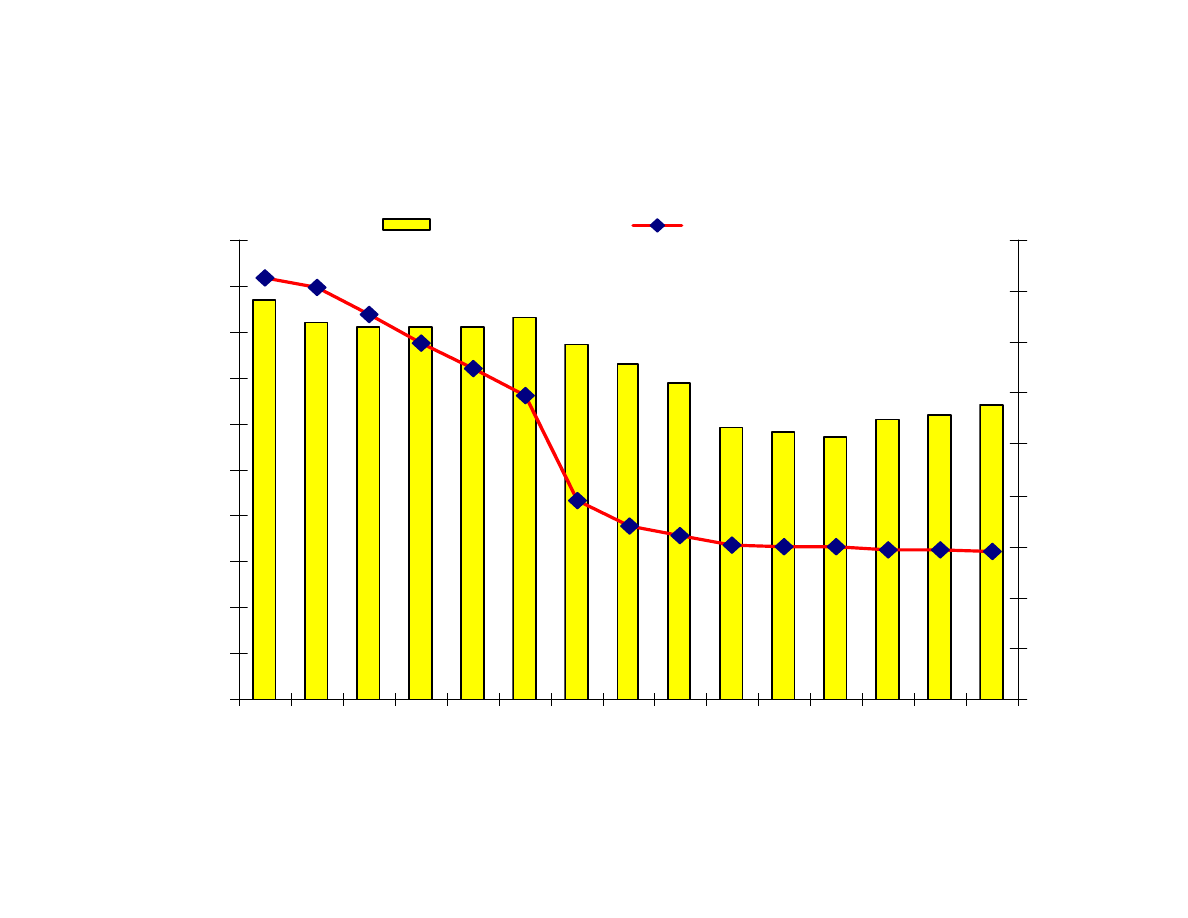

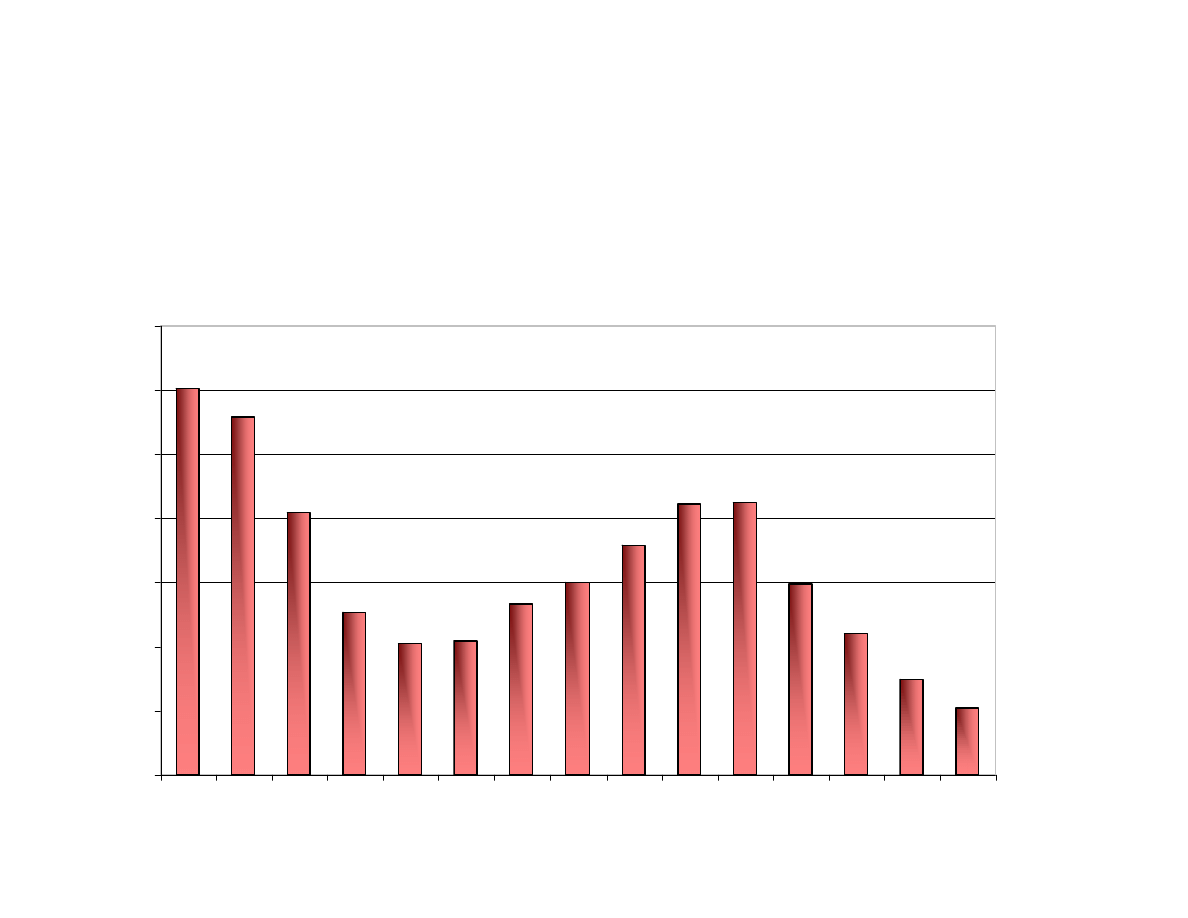

40

JAKOŚĆ PORTFELA KREDYTOWEGO

NALEŻNOŚCI ZAGROŻONE W LATACH1993-2007

To odzwierciedlenie kondycji gospodarki i stanu obrotu gospodarczego

Wysoki udział należności zagrożonych przyczyną niższej rentowności w niektórych okresach i

trudności w oferowaniu bardziej atrakcyjnych warunków świadczenia usług.

Źródło: NBP, 2007

30,1

27,9

20,4

12,7

10,2 10,5

13,3

15

17,9

21,1 21,2

14,9

11

7,4

5,2

0

5

10

15

20

25

30

35

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Inwestycje banku

Nabywając papiery wartościowe banku musi

określić długoterminowy cel, którym może być:

– trzymanie do zapadalności,

w tym przypadku papiery

wartościowe są zapisane według ich kosztu nabycia.

– na rachunek inwestycyjny,

w tym przypadku papiery

wartościowe są nabywane I sprzedawane, a ich

wartość podawana jest według ich bieżącej wyceny.

Pasywa banku

Zobowiązania wobec sektora niefinansowego

• rachunki oszczędnościowe

– rachunki nie-oprocentowane

• pozostałe

– rachunki typu a’vista

• płacą odsetki ustalane indywidualnie przez bank

– terminowe

Rachunki bieżące i depozyty terminowe stanowią

największą cześć zobowiązań odsektowych dla

banku.

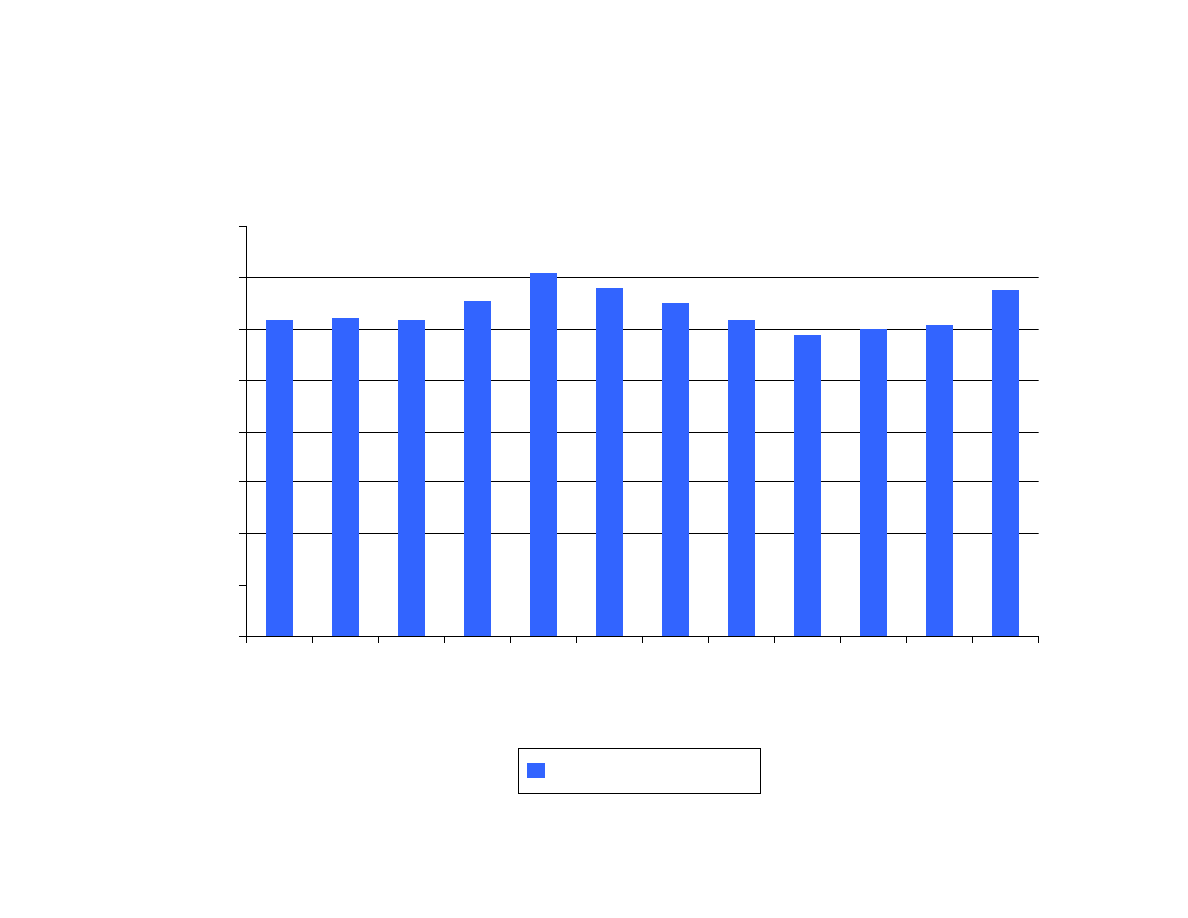

46

DEPOZYTY SEKTORA NIEFINANSOWEGO W MLN ZŁ

Źródło: NBP 2007

100 597

125 890

144 857

262 400

239 361

220 836

38,0

19,0%

19,8%

23,9%

28,2%

30,4%

33,6%

0,0

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

300 000,0

2001

2002

2003

2004

2005

2006

2007

0

5

10

15

20

25

30

35

40

Przedsiębiorcy

Gospodarstwa Domowe

Udział depozytów przedsiębiorców w depozytach sektora niefinansowego

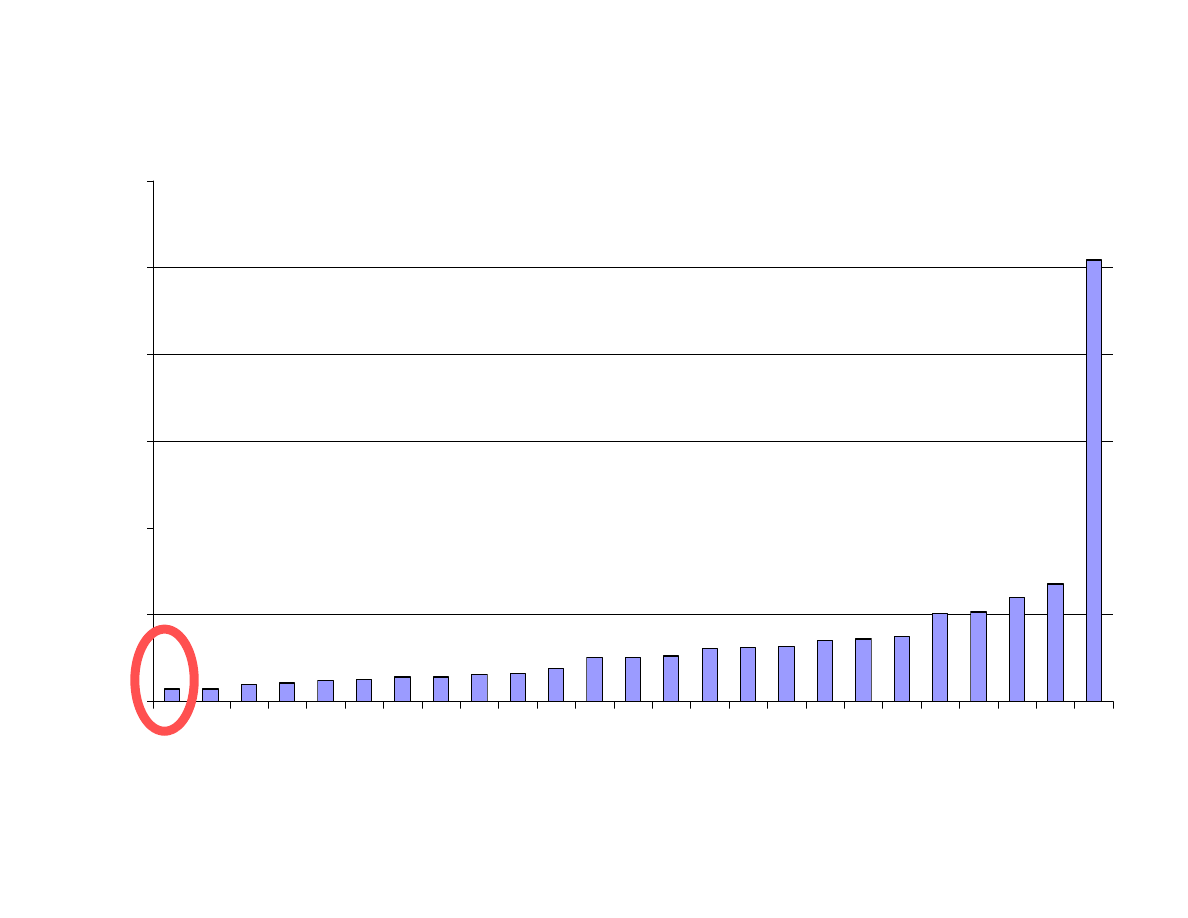

Fundusze własne

Kapitał własny

– kapitał własny banku

– akcje zwykłe i uprzywilejowane

– kapitał zapasowy wynikający z emisji akcji powyżej

ich ceny nominalnej

Kredyty podporządkowane:

– od innych instytucji finansowych

50

FUNDUSZE WŁASNE SEKTORA BANKOWEGO W

LATACH1993-2007 (W MLN ZŁ.)

- Przewidywany stały wzrost funduszy, w związku z

rosnącymi potrzebami gospodarczymi

Źródło: NBP,. 2007

3 394

5 257

7 661

12 526

17 861

22 468

25 767

30 689

37 769

40 558

42 890

46 587

51 221

60 504

40 564

0,0

10 000,0

20 000,0

30 000,0

40 000,0

50 000,0

60 000,0

70 000,0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

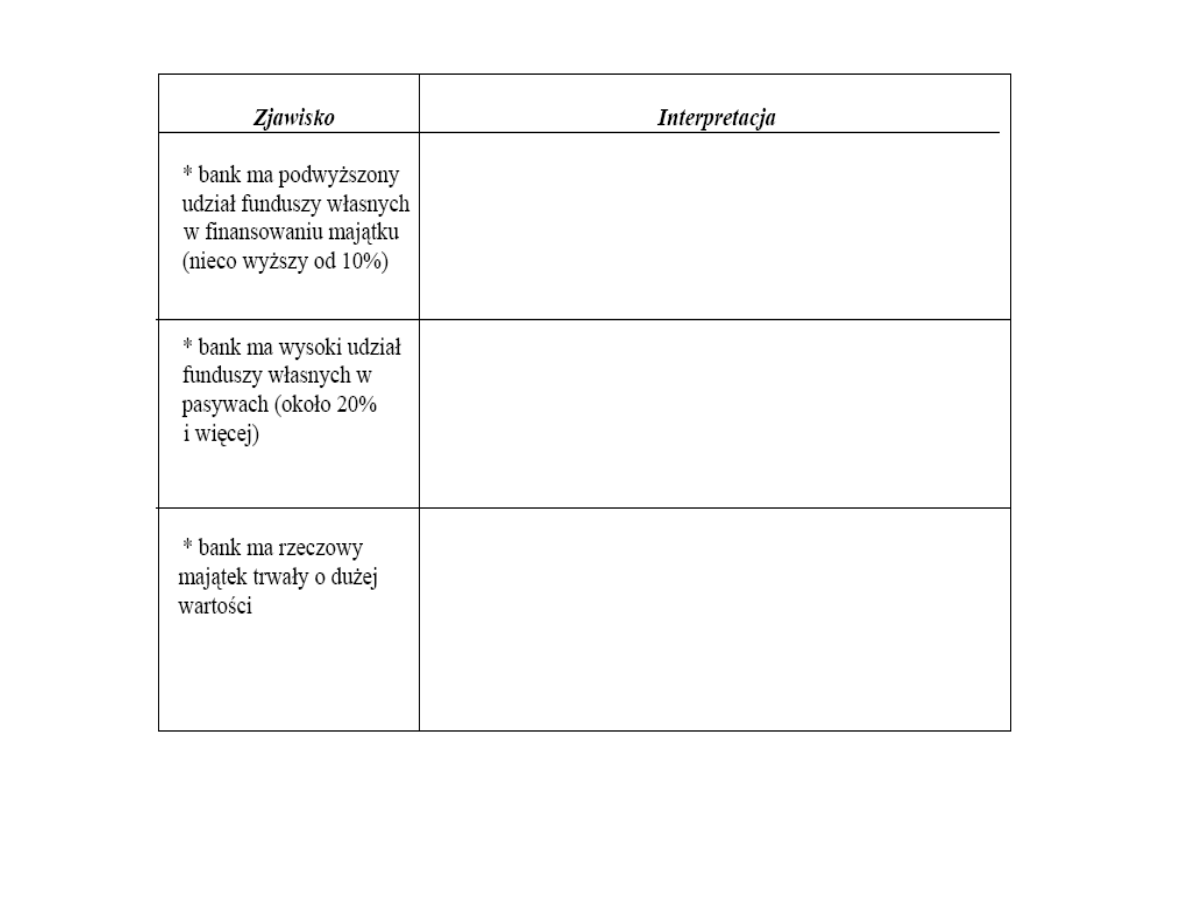

A

naliza proporcji bilansowych:

Badanie

struktury aktywów i pasywów

oraz

relacji

elementów majątku i źródeł finansowania

dostarczające

informacji o:

- charakterze działania banku,

- obsługiwanej klienteli,

- strategiach inwestycyjnych,

- pozycji na rynkach finansowych,

- okresie działania banku.

Przebiega bez stałych schematów

.

Udziały w aktywach

należności od sektora finansowego

należności od sektora niefinansowego

należności od sektora budżetowego

dłużne papiery wartościowe

Wartość sumy bilansowej

mld zł

Wartość rzeczowych aktywów trwałych

mln zł

Udziały w pasywach

zobowiązania wobec sektora finansowego

zobowiązania wobec sektora niefinansowego

zobowiązania wobec sektora budżetowego

kapitały własne

Należności od sektora finansowego - zobowiązania wobec niego =

mln zł

Depozyty sektora niefinansowego – kredyty dla tego sektora =

mln zł

Podpowiedź

Pytania

Wielkość ?

Charakter działalności ?

Specjalizacja ?

Strategia inwestycyjna ?

Wyszukiwarka

Podobne podstrony:

B04 Mechanika kwantowa (28 35)

B04 Lean Manufacturing (oszczędne wytwarzanie)

b04 mechanika kwantowa d QIBKMA Nieznany

B04 Wytwarzanie broni PG

Akumulator do?MAG B04 B06 B08?10 B04 B06 B08?

B04 Mechanika kwantowa D

b04

LAPOKL WBoP B04 PLUS

więcej podobnych podstron