Artykuł pochodzi z czasopisma:

Zeszyty Metodyczne Rachunkowości

nr 20 (308) z dnia 2011-10-20

www.czasopismaksiegowych.pl

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

Odpisy aktualizujące wartość należności w przypadku należności dochodzonej na drodze sądow ej

W 2010 r. dokonaliśmy przedpłaty na zakup towarów. Podczas transportu towar został skradziony.

Domagaliśmy się zwrotu przedpłaty bądź ponownej dostawy towarów. Sprawa trafiła do sądu. W 2011 r. sąd

nakazał zwrócić nam pieniądze. Dostawca się odwołał i mamy kolejną sprawę sądową. Czy w związku

z opisanym zdarzeniem mieliśmy obowiązek utworzyć odpis aktualizujący wartość należności? Jak powinno

wyglądać księgowanie tego zdarzenia?

W sytuacji opisanej w pytaniu przedmiotem postępowania sądowego jest należność z tytułu przedpłaty na poczet zakupu towaru. Sam fakt skierowania

należności na drogę postępowania sądowego sugeruje, że jest ona obarczona ryzykiem niespłacalności i zachodzi obawa, że nie przyniesie korzyści

ekonomicznych, wymaganych dla aktywów (art. 3 ust. 1 pkt 12 ustawy o rachunkowości). Dlatego zazwyczaj, już w momencie skierowania sprawy

do sądu jednostka, uwzględniając stopień prawdopodobieństwa zapłaty, powinna wartość takiej należności zaktualizować poprzez dokonanie odpisu

aktualizującego (art. 35b ust. 1 pkt 3 ustawy o rachunkowości).

Jeśli jednak jednostka uzna, że sytuacja finansowa dłużnika jest dobra i istnieje duże prawdopodobieństwo odzyskania takiej należności w pełnej

kwocie, to jednostka nie musi takiego odpisu tworzyć.

Pod datą skierowania sprawy na drogę postępowania sądowego, kwotę roszczenia wskazane jest przenieść z konta

rozrachunkowego dłużnika na konto 24-6 "Należności dochodzone na drodze sądowej". Zasądzoną kwotę należności głównej, pod

datą uprawomocnienia się wyroku sądu, zalicza się ponownie do należności bezspornych i w związku z tym przeksięgowuje z konta

24?6 na odpowiednie konto rozrachunkowe, zwiększając jednocześnie należność główną o zasądzony zwrot kosztów postępowania

sądowego i odsetki z tytułu zwłoki.

Z pytania wynika, iż jednostka dokonała przedpłaty na zakup towarów. Przedpłatę taką księguje się zapisem: Wn konto 21, Ma

konto 13-0. Brak jest informacji czy pytająca jednostka ujęła w księgach rachunkowych fakturę zaliczkową. Zakładamy więc, że jej

nie zaksięgowała i na koncie 21 figuruje nierozliczone saldo rozrachunków z dostawcą.

W związku z tym ewidencja księgowa operacji, o których mowa w pytaniu, może przedstawiać się następująco:

1. Przeksięgowanie należności objętej pozwem - pod datą skierowania sprawy na drogę postępowania

sądowego:

- Wn konto 24-6 "Należności dochodzone na drodze sądowej",

- Ma konto 21 "Rozrachunki z dostawcami".

2. Odpis aktualizujący wartość należności dochodzonej na drodze sądowej (w przypadku decyzji o jego

utworzeniu):

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 28 "Odpisy aktualizujące wartość należności".

Dalsze księgowania uzależnione będą od decyzji sądu i od tego czy na należność dochodzoną na drodze sądowej jednostka

utworzyła odpis aktualizujący.

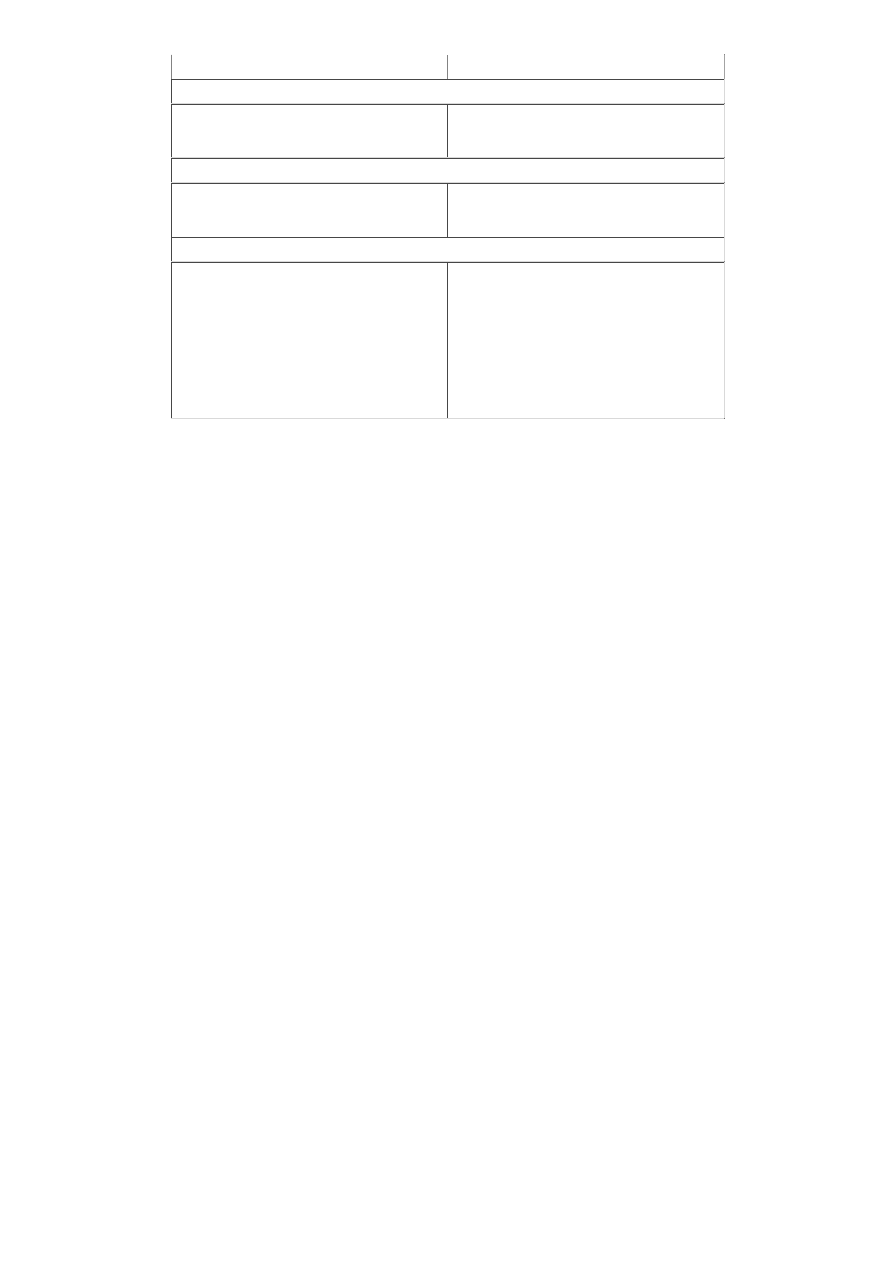

Ewidencja w sytuacji, gdy sąd uznał roszczenie jednostki i wydał nakaz zapłaty

Na należność utworzono odpis aktualizujący

Na należność nie utworzono odpisu

aktualizującego

1. Zasądzona kwota należności głównej na podstawie prawomocnego nakazu zapłaty

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 24-6 "Należności dochodzone na

drodze sądowej"

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 24-6 "Należności dochodzone na

drodze sądowej"

2. Zasądzony zwrot kosztów sądowych na podstawie prawomocnego nakazu zapłaty

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 28 "Odpisy aktualizujące wartość

należności"

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 76-0 "Pozostałe przychody operacyjne"

www.czasopismaksiegowych.pl

http://www.czasopismaksiegowych.pl/11,2635,139788,odpisy-aktualizu...

1 z 2

2011-11-18 20:06

3. Zasądzony zwrot odsetek z tytułu zwłoki na podstawie prawomocnego nakazu zapłaty

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 28 "Odpisy aktualizujące wartość

należności"

- Wn konto 21 "Rozrachunki z dostawcami"

- Ma konto 75-0 "Przychody finansowe"

4. WB - wpłata przez dłużnika należności i dodatkowych roszczeń orzeczonych przez sąd

- Wn konto 13-0 "Rachunek bieżący"

- Ma konto 21 "Rozrachunki z dostawcami"

- Wn konto 13-0 "Rachunek bieżący"

- Ma konto 21 "Rozrachunki z dostawcami"

5. Spłata należności i rozliczenie odpisu aktualizującego

a) w części dotyczącej należności głównej i kosztów

sądowych

- Wn konto 28 "Odpisy aktualizujące wartość

należności"

- Ma konto 76-0 "Pozostałe przychody

operacyjne"

b) w części dotyczącej odsetek

- Wn konto 28 "Odpisy aktualizujące wartość

należności"

- Ma konto 75-0 "Przychody finansowe"

Jeśli natomiast sąd apelacyjny oddali roszczenie jednostki, to należność ponownie należy przenieść na konto rozrachunków,

księgując:

- Wn konto 21 "Rozrachunki z dostawcami",

- Ma konto 24-6 "Należności dochodzone na drodze sądowej".

Uznanie takiej należności za nieściągalną, jeśli była objęta odpisem aktualizującym, księguje się wówczas zapisem:

- Wn konto 28 "Odpisy aktualizujące wartość należności".

- Ma konto 21 "Rozrachunki z dostawcami".

W sytuacji natomiast, gdy na należność nie utworzono odpisu aktualizującego, jej wartość należy wyksięgować w pozostałe koszty

operacyjne lub koszty finansowe (dotyczy np. należności z tytułu odsetek), zapisem:

- Wn konto 76-1 "Pozostałe koszty operacyjne" lub 75-1 "Koszty finansowe",

- Ma konto 21 "Rozrachunki z dostawcami".

Warto przy tym zaznaczyć, iż utworzony zgodnie z przepisami ustawy o rachunkowości odpis aktualizujący wartość należności nie

będzie w tej sytuacji kosztem uzyskania przychodów dla celów podatkowych. Przedpłata, która była przedmiotem sprawy sądowej,

nie stanowiła przychodu podatkowego w związku z tym odpis aktualizujący tę należność nie będzie kosztem podatkowym. Kosztem

uzyskania przychodów są bowiem - stosownie do art. 16 ust. 1 pkt 26a updop i art. 23 ust. 1 pkt 21 updof - odpisy aktualizujące

wartość należności od tej części należności, która była uprzednio zaliczona do przychodów należnych, a ich nieściągalność została

uprawdopodobniona.

www.czasopismaksiegowych.pl

http://www.czasopismaksiegowych.pl/11,2635,139788,odpisy-aktualizu...

2 z 2

2011-11-18 20:06

Wyszukiwarka

Podobne podstrony:

Księgowe ujęcie odpisów aktualizujących należności, Rachunkowość, księg.-broszury

BB ODPISY AKTUALIZUJĄCE NALEŻNOŚCI i MATERIAŁY, Rachunkowość finansowa Kuzior(1)

ANDROGENY, aktualne

Biotechnologia aktualne porblemy prawne w Polsce (2013)

PARAMETRY STATYSTYCZNE Aktualne

Aktuald

Jakie wartości literatury staropolskiej pozostają aktualne t

Aktualności Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych 13

Wniosek o Odpis Dyplomu w Języku Obcym

Aktualizacja routera

Pierwsze kroki z RGH JTAG Aktualizacja FreeBoota krok 4

Instrukcja37 Aktualizacja kosztu standardowego

Inwazja kokcydiów Isospora suis u prosiąt – wciąż aktualny problem

Młody Technik Aktualności 2006

Aktualizacja BIOS u

Problem nośności granicznej płyt żelbetowych w ujęciu aktualnych przepisów normowych

instrukcja aktualizacji

więcej podobnych podstron