MATERIAŁY- P.ALBERCIAK

KORZYŚCI SKALI

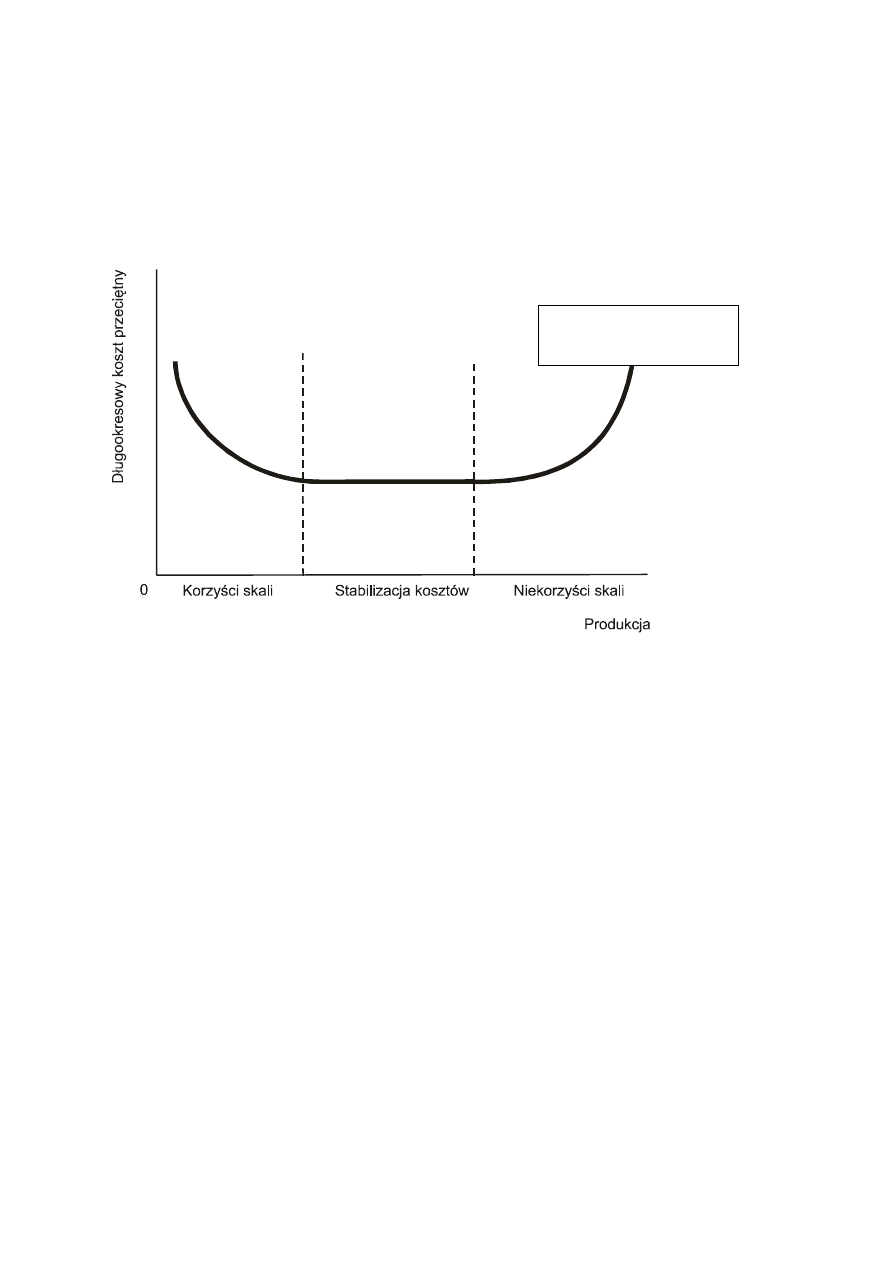

Korzyści skali związane są z długim okresem działalności przedsiębiorstwa, gdy wszystkie nakłady

czynników produkcji są zmienne. Korzyści skali występują, jeżeli długookresowy koszt przeciętny

spada wraz ze wzrostem rozmiarów produkcji przedsiębiorstwa. Jeżeli długookresowy koszt

przeciętny utrzymuje się na stałym poziomie występuje „stabilizacja kosztu”, czyli nie występują ani

korzyści skali ani niekorzyści skali. Natomiast w sytuacji, gdy długookresowy koszt przeciętny rośnie

wraz z rozmiarami produkcji przedsiębiorstwa, mówi się o niekorzyściach skali.

Klasyfikacja korzyści skali

W długim okresie wszystkie czynniki produkcji są zmienne, a firma podejmuje decyzje dotyczące skali

produkcji, lokalizacji i technologii mogąc doświadczad jednocześnie wewnętrznych lub zewnętrznych

korzyści skali.

Zewnętrzne korzyści skali

Jeżeli wzrost rozmiarów produkcji całej gałęzi przemysłu prowadzi do obniżki kosztów w

poszczególnych przedsiębiorstwach, to pojawiają się zewnętrzne korzyści skali. Można tu wymienid

korzyści wynikające ze spadku cen surowców lub półfabrykatów na skutek zwiększonej skali

produkcji, z rozbudowanego dla potrzeb całej branży systemu dystrybucji produktów, serwisu, z

korzystania z wykwalifikowanej siły roboczej i innych elementów tzw. infrastruktury przemysłowej.

Wewnętrzne korzyści skali

Wewnętrzne korzyści skali występują, jeżeli długookresowe koszty przeciętne spadają wraz ze

wzrostem rozmiarów produkcji przedsiębiorstwa. W sytuacji, gdy długookresowe koszty przeciętne

rosną wraz z rozmiarami produkcji przedsiębiorstwa mówimy o niekorzyściach skali. Analizując

wewnętrzne korzyści skali nie uwzględniamy czynników stanowiących działalnośd innych

przedsiębiorstw.

Wewnętrzne korzyści skali można podzielid na realne i finansowe.

REALNE KORZYŚCI SKALI

Realne korzyści skali związane są z redukcją fizycznych wielkości nakładów czynników produkcji na

jednostkę produktu. Wyróżnimy następujące rodzaje realnych korzyści skali przyjmując za podstawę

podziału źródła ich występowania:

1. Techniczne korzyści skali. Uzasadnianie są najczęściej tym, że:

krzywa długookresowego

kosztu przeciętnego

MATERIAŁY- P.ALBERCIAK

-

duże firmy mogą korzystad z efektów specjalizacji i podziału pracy, czyli lepiej

wykorzystywad umiejętności i doświadczenia pracowników, co prowadzi do wzrostu wydajności

pracy;

-

niektóre czynniki produkcji są niepodzielne i mogą byd efektywnie wykorzystane tylko w

dużych przedsiębiorstwach;

-

względy technologiczne często sprawiają, że zwiększenie nakładów daje więcej niż

proporcjonalny wzrost produkcji;

-

w dużych firmach istnieje możliwośd wprowadzenia produkcji wielofazowej obniżając

koszty transportu i magazynowania;

-

przeciętne koszty uruchomienia produkcji maleją wraz z jej wzrostem;

-

przy dużej skali produkcji wielkośd rezerwowego wyposażenia produkcyjnego jest

relatywnie niższa.

2. Marketingowe korzyści skali wynikają z następujących źródeł:

-

nakłady związane z pakowaniem i dystrybucją nie wzrastają proporcjonalnie do ilości

sprzedawanych produktów;

-

nakłady związane z działalnością marketingową, takie jak utrzymanie działu sprzedaży,

rozeznanie sytuacji rynkowej, reklama mogą byd niższe na jednostkę produktu przy większej skali

działania.

3. Menedżerskie korzyści (lub niekorzyści) uwarunkowane są:

-

specjalizacją menedżerów;

-

utechnicznieniem zarządzania (telefaksy, komputery, poczta elektroniczna).

4. Organizacyjne źródła korzyści skali wynikają z:

-

specjalizacji zakładów w kolejnych etapach procesu produkcyjnego;

-

reorganizacji produkcji ( często po dokonanej fuzji ) poprzez wyeliminowanie

zdublowanych stanowisk pracy, sieci sprzedaży itp.;

5. Transportowe korzyści skali (lub niekorzyści) mogą wynikad z lokalizacji zakładów zmniejszającej

dystans dostawca-odbiorca.

PIENIĘŻNE KORZYŚCI SKALI

Przez pieniężne korzyści skali będziemy rozumieli korzyści uwidocznione w niższych cenach

czynników produkcji w miarę jej wzrostu. Przy odpowiednio dużej skali produkcji firmy osiągają

korzyści pieniężne z tytułu:

-

niższych cen surowców i półfabrykatów negocjowanych indywidualnie z ich dostawcami;

-

niższych kosztów zewnętrznego finansowania i większym potencjale pożyczkowym;

-

niższych kosztów reklamy;

-

niższych opłat transportowych, jeśli spedycja produktów jest masowa.

Wnioski do przedstawionych klasyfikacji:

kształt krzywej długookresowego kosztu przeciętnego jest powiązany z wewnętrznymi

realnymi korzyściami skali;

położenie krzywej długookresowego kosztu przeciętnego zależy od pieniężnych korzyści skali.

WSKAŹNIK REALNYCH KORZYŚCI SKALI

Naturalną miarą występowania realnych korzyści skali jest stosunek LRAC (długookresowy koszt

przeciętny) do LRMC (długookresowy koszt kraocowy). Zgodnie z powyższym tokiem rozumowania,

dla wskaźnika realnych korzyści skali S = LRAC/LRMC można zapisad:

dla S > 1 występują korzyści skali,

dla S = 1 mamy stabilizację kosztów

dla S < 1 pojawiają się niekorzyści skali (Carlton, Perloff, 1990: 43-45)

Wskaźnik realnych korzyści skali jest tożsamy ze wskaźnikiem efektów skali.

MATERIAŁY- P.ALBERCIAK

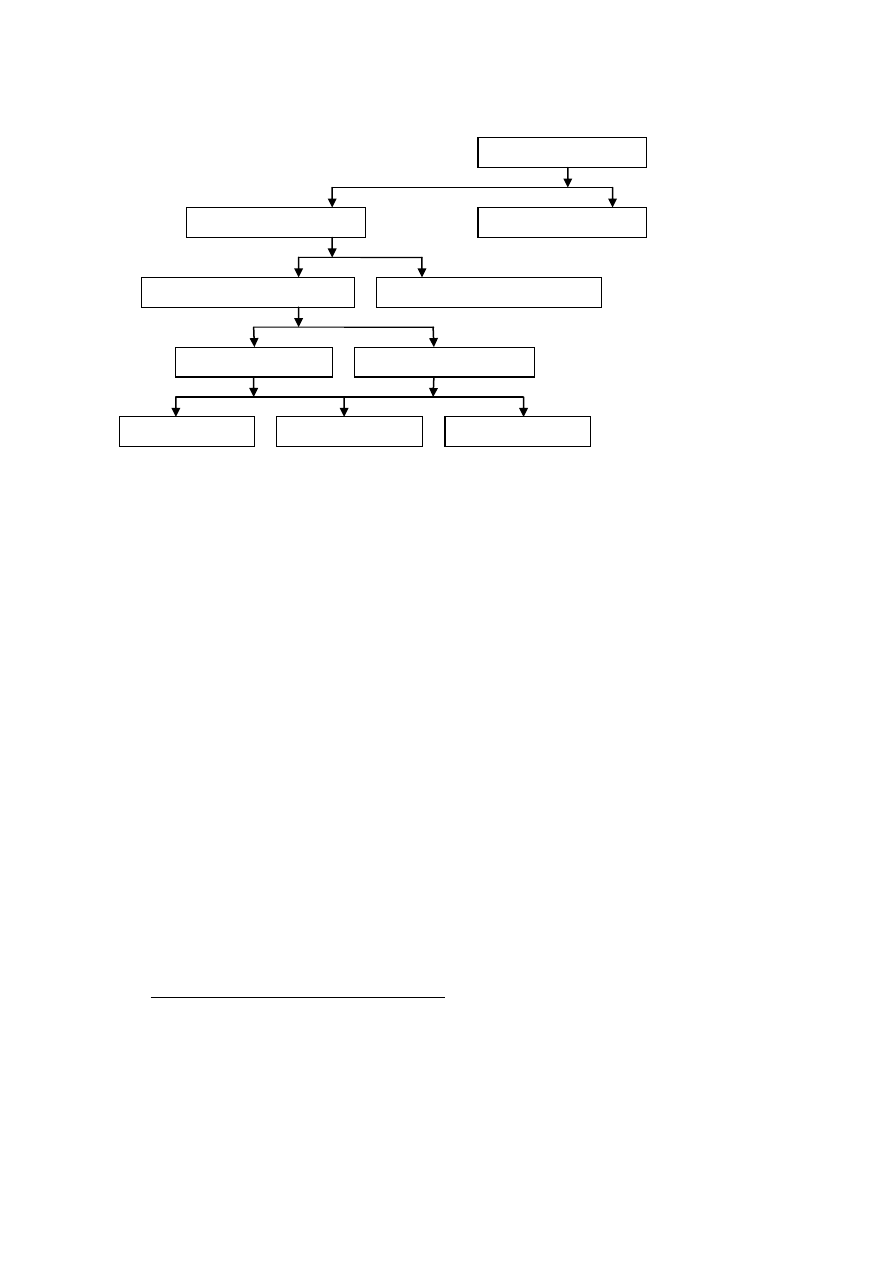

Rysunek nr 1. Klasyfikacja korzyści skali

KORZYŚCI ZAKRESU

Termin „korzyści zakresu” (economies of scope) odnosi się do oszczędności związanych ze

zróżnicowaniem produkcji. Jeśli taniej jest produkowad dwa lub więcej dobra razem niż oddzielnie to

występują korzyści zakresu działania. Implikują one, że efektywniej jest produkowad więcej

produktów, przy czym niekoniecznie wskazują, że te produkty mogą byd produkowane oddzielnie.

Fuzja lub przejęcie może byd szybkim sposobem zaoferowania większego asortymentu produktów i

usług. Dzięki zjednoczeniu ofert rynkowych łączących się przedsiębiorstw możliwe jest uzyskanie

niższych kosztów przeciętnych działalności (jeżeli oczywiście spółki uzyskają korzyści zakresu).

Źródła korzyści zakresu działania wynikają m. in. z tego, że:

zdolności produkcyjne przedsiębiorstwa mogą byd wykorzystane przy produkcji różnych dóbr

(np. gdy rynek produktu jest zbyt mały, aby minimalizowad koszt przeciętny),

niektóre nakłady czynników produkcji mogą byd użyte do produkcji wielu dóbr (używanie

wspólnych czynników wpływa na obniżenie kosztów; jednym z nich jest wiedza, która może wpływad

na powstanie efektów zakresu działania w tym sensie, że ten sam zasób wiedzy może byd

wykorzystywany przy produkcji różnych dóbr; poza tym informacje o jednym produkcie są

odpowiednio powiązane z innymi; spółki produkujące wiele produktów uzyskują często korzyści skali

w marketingu np. jedna sied dystrybucji dla wszystkich produktów),

występuje zjawisko komplementarności kosztów polegające na tym, że wzrost wielkości

produkcji jednego dobra powoduje spadek kosztu kraocowego produkcji innego dobra (np. spółka

chemiczna produkuje dwa wyroby, z których jeden jest produktem ubocznym drugiego).

Dla określenia wskaźnika ilustrującego korzyści zakresu przyjęto, że spółka produkuje dwa dobra.

Oznaczając przez q

1

i q

2

odpowiednio wielkośd produkcji pierwszego i drugiego dobra, efekty zakresu

działania określone przez wskaźnik SC mierzone są następująco:

)

q

,

q

(

LRTC

)

q

,

q

(

LRTC

)

q

,

0

(

LRTC

+

)

0

,

q

(

LRTC

=

SC

2

1

2

1

2

1

.

Licznik w powyższym równaniu pokazuje różnicę między kosztami produkcji dwóch dóbr oddzielnie i

kosztem ich wytwarzania w zintegrowanym przedsiębiorstwie. Wskaźnik SC mierzy relatywny wzrost

kosztów, który mógłby wystąpid gdyby produkowano dobra oddzielnie. Jeżeli SC>0, to taniej jest

produkowad q

1

i q

2

razem.

wewnętrzne

realne

transportowe

menedżerskie

marketingowe

zewnętrzne

korzyści skali

pieniężne

organizacyjne

produkcyjne

Wyszukiwarka

Podobne podstrony:

Korzyści skali, Ekonomia, ekonomia

Korzyści skali, Skrypty, UR - materiały ze studiów, III semsestr, Ekonomia

INF dec5

BEZPIECZE STWO SYSTEM W INF

Sys Inf 03 Manning w 06

Sys Inf 03 Manning w 19

korzysci i zagrozenia

A dane,inf,wiedza,uj dyn stat proc inf w zarz 2008 9

Sys Inf 03 Manning w 02

INF 6 PRZESTEPSTWA

H Bankowość ele platnosci ele proc inf w zzarz 2008 9

Korzyści z podejmowania rekreacyjnej aktywności ruchowej przez osóby niepełnosprawne

Inf przestrz wekt uklady rown

10Swykl nadwr inf transpl

DIAGNOZOWANIE NIESPRAWNOSCI INF Nieznany

1 Ogolne inf o projektowaniui Nieznany (2)

więcej podobnych podstron