106

Hubert Igliński

1

Czy świat osiągnął już oil peak?

1. POPYT NA ROPĘ NAFTOWĄ NA ŚWIECIE

Dzięki badaniom archeologicznym wiemy, że ropę naftową (zwaną olejem skalnym od słów

petros – skała i oleum – olej) pochodzącą z naturalnych wycieków, wykorzystywano na obszarze

dzisiejszego Iraku już ok. 5000 lat temu. Pierwotnie stosowano ją w medycynie, a później (w postaci

asfaltu naturalnego) do budowy ścian i kolumn. Wykorzystywano ją także jako smar i materiał

uszczelniający kadłuby łodzi i statków oraz w działaniach wojennych jako materiał zapalający [15].

Przełom nastąpił dopiero w latach 50. XIX w, kiedy to Ignacy Łukasiewicz wynalazł lampę naftową

i w 1854 r. uruchomił pierwszy szyb naftowy w Bóbrce koło Krosna, a nafta stała się powszechnym

materiałem oświetleniowym. Natomiast prawdziwa rewolucja w wykorzystaniu ropy rozpoczęła się

na początku XX w. gdy okazało się, że produkty jej rafinacji świetnie nadają się jako paliwo do

silników spalinowych, w których powszechnie zaczęto spalać zarówno benzynę, jak i olej napędowy.

Współcześnie nie sposób wręcz wyobrazić sobie transportu bez ropy naftowej, bowiem spalana jest

ona w silnikach pojazdów wykonujących ponad 95% łącznej pracy przewozowej w przewozach

towarowych i pasażerskich [28, s. 6], i tylko transport kolejowy jest w części od niej niezależny.

W przeszłości zdarzyło się tylko kilka bardzo krótkich okresów (w szczególności wielki kryzys

z końca lat 20. XX w., kryzysy naftowe lat 70. i ostatni światowy kryzys), trwających zazwyczaj od

jednego do najwyżej kilku lat, kiedy globalny popyt na ropę spadał, by po tych chwilowych

załamaniach zacząć ponownie, dynamicznie rosnąć. W ostatnich dwóch dekadach (od 1990 r.) popyt

na ropę naftową wzrósł o 30,7% z 3159,3 do 4130,5 mln t [4].

Oczywiście nie cała produkcja

2

ropy naftowej zużywana jest przez sektor transportu. Jego udział

w 2012 r. sięgnął 54,5% (2,25 mld t), natomiast odliczając biopaliwa, gaz ziemny i benzynę

syntetyczną, które również wykorzystywane są w transporcie udział ten wyniósł 52,7% (2,14 mld t).

Znacząca część ropy zużywana jest również przez przemysł, prawie 1,2 mld t (29,4%), energetykę

(6%) oraz pozostałe sektory gospodarki (w tym rolnictwo), które łącznie zużywają 11,9% [2].

Należy jednak wskazać, że wzrost zużycia surowej ropy naftowej

3

w sektorze transportu

następował najszybciej, ponieważ w latach 1990-2012 wyniósł on 44,7%. W przemyśle i pozostałych

sektorach było to odpowiednio: 31,1% i 3,6%, za to w energetyce nastąpił nawet spadek i to aż

o 17,4% [2]. Także w przeliczeniu na mieszkańca Ziemi zużycie ropy w sektorze transportu rosło

najszybciej, choć oczywiście dynamika była już niższa. W badanym okresie wzrosło ono per capita

z 278 kg do ponad 302 kg, przy czym w poszczególnych częściach świata kształtuje się diametralnie

odmienne, od ok. 80 kg na osobę w Afryce do prawie 1350 kg w Ameryce Północnej [31].

W przyszłości przewiduje się dalszy wzrost popytu na transport wynikający z rosnących

dochodów gospodarstw domowych. Największą dynamikę wzrostu przewiduje się w transporcie

realizowanym indywidualnie. Według ekspertów OECD do 2030 r. liczba samochodów ma ulec bez

mała podwojeniu do poziomu 1,9 mld [18, s. 232-235]. Jeszcze bardziej dynamiczny wzrost

1

dr Hubert Igliński, Katedra Logistyki Międzynarodowej, Uniwersytet Ekonomiczny w Poznaniu.

2

Autor celowo używa terminu wyprodukowano, a nie wydobyto, ponieważ z wydobycia pochodzi większość, acz nie

całość, ropy naftowej, która trafia na rynek. Pozostała jej część pochodzi chociażby z procesów długotrwałego

podgrzewania kerogenu (tzw. niedojrzałej ropy), co jest procesem produkcyjnym a nie wydobywczym. Podobnie jest

z benzyną syntetyczną uzyskiwane z węgla kamiennego lub biopaliwami, które również są produkowane, a nie

wydobywane, a w większości zalicza się je do łącznej podaży ropy naftowej.

3

Z wyłączeniem gazu ziemnego, biopaliw i benzyn syntetycznych, ponieważ ich uwzględnienie powodowałoby

zniekształcenie wyników w przypadku innych sektorów gospodarki, a także ze względu na fakt, iż ich udział w zużyciu

przez sektor transportu nie jest duży, bo wynosi jedynie 5%.

107

prognozowany jest przez analityków Goldman Sachs, którzy przewidują, że w 2030 r. w samych tylko

krajach BRIC, czyli Brazylii, Rosji, Indiach i Chinach eksploatowanych ma być ponad 770 mln

samochodów (i aż 1,2 mld w 2040 r.), podczas gdy dziś ta liczba wynosi ok. 150 mln [12, s. 24].

Spowoduje to podwojenie łącznej pracy przewozowej w transporcie drogowym (przewozy osób

i ładunków) osiągnięcie poziomu 37 bilionów pojazdokilometrów [18, s. 236], a jeśli spełniłaby się

prognoza Goldman Sachs poziom ten byłby jeszcze wyższy. Tak ogromny wzrost środków transportu

przełoży się na znaczący wzrost zapotrzebowania na ropę naftową.

Wzrost dochodów będzie miał wpływ również na wzrost popytu na przewozy zbiorowe,

realizowane m.in. transportem lotniczym. W 2012 r. transportem lotniczym przewieziono prawie

3 mld pasażerów oraz 51,4 mln t i było to o odpowiednio 48% i 33% więcej niż w 2004 r. Według

szacunków IATA już w bieżącym roku transportem lotniczym przewiezionych zostanie 3,3 mld osób

i 52,5 mln t ładunków [10]. Popyt lotnictwa na ropę naftową jest ogromny, w 2012 r. linie lotnicze

zużyły 1,89 mld baryłek, czyli 256 mln t surowej ropy naftowej [9].

Niewiele wskazuje, aby chęć podróżowania i odkrywania świata miała osłabnąć. Szczególnie,

że bardzo dużą dynamikę wzrostu popytu wykazują kraje rozwijające się, czy jak je określa

G. Kołodko kraje emancypujące się (do tego określenia przychyla się również autor, bowiem przecież

i tzw. kraje rozwinięte wciąż się rozwijają). Wyjątkowo dobrze widać to po przedstawicielach

chińskiej klasy średniej, której populacja jest szacowana na przeszło 100 mln osób i dynamicznie

rośnie. Należy dodać, że wiele z tych podróży odbywa się na bardzo dużych dystansach. Już w 2005 r.

dokonano ok. 870 mln przelotów turystycznych, z czego 120 mln na długich dystansach (średnio 7000

km), a prognozuje się, że w 2020 r. ich liczba ulegnie podwojeniu [23, s. 123, 195]. Jeszcze bardziej

optymistyczną

4

wizję rozwoju branży przedstawiają eksperci IATA, którzy prognozują, że w 2050 r.

transportem lotniczym przewiezionych zostanie 16 mld pasażerów i 400 mln t ładunków [29, s. 61].

Uwzględniając prognozy demograficzne – według tych najbardziej prawdopodobnych liczba

mieszkańców globu zwiększy się do poziomu ok. 8,9-9 mld ok. 2050 r. po czym zacznie spadać –

ocenia się, że do połowy wieku (w odniesieniu do stanu z 2000 r.) łączny popyt na przewozy

pasażerskie realizowane wszystkimi gałęziami transportu wzrośnie w przedziale od 200% do ponad

300%, a na przewozy ładunków między 160 a 250% [20, s. 11].

Przykładem kraju, który dzięki dynamicznemu wzrostowi gospodarczemu znacząco zwiększył

popyt na ropę naftową jest Polska, gdzie w latach 1990-2011 konsumpcja ropy wzrosła z 15,8 do 26,6

mln t (minimum odnotowano w 1992 r., zaledwie 13,6 mln t [4]), na co wpływ miał głównie sektor

transportu, którego zużycia wzrosło z 7,3 mln t [7, s. 44] (46,2% całości) do 17,8 mln t (66,9%)

[8, s. 60]. Dowodem na to jest wzrost liczby zarejestrowanych samochodów osobowych, która

zwiększyła się w badanym okresie z 5,3 do 17,9 mln, tym samym wskaźnik zmotoryzowania wzrósł

ze 138 aut na 1000 mieszkańców do poziomu 468 [26, s. 52; 27, s. 76]. Wyraźny wzrost popytu

nastąpił również w transporcie lotniczym, szczególnie pasażerskim. W badanym okresie liczba

pasażerów odprawionych w portach lotniczych w Polsce wzrosła z 2,4 mln do 21,7 mln, czyli bez

mała 9-krotnie [1, s. 2].

Należy również pamiętać, że rosnący popyt na transport powoduje nie tylko zwiększony popyt na

produkty rafinacji ropy naftowej służącej do napędzania poszczególnych środków transportu, ale

również wzrasta popyt na ropę na etapie produkcji samych pojazdów i urządzeń transportowych.

Statystyczny samochód osobowy składa się z 680 kg stali, 230 kg żelaza, 90 kg tworzyw

sztucznych, 45 kg gumy i 45 kg aluminium i innych surowców a do jego wyprodukowania potrzeba

od 8 do 28 MWh energii elektrycznej[28, s. 92]. Te wartości należy przemnożyć przez liczbę

sprzedawanych samochodów osobowych, których liczba wynosi obecnie ok. 80 mln sztuk, a prognozy

wskazują, że już w 2020 r. może to być bez mała 110 mln, z czego ponad 30 mln aut w samych tylko

Chinach [24, s. 4]. Bardziej dalekosiężne prognozy wskazują, że popyt na nowe samochody wzrośnie

do 130 mln w 2030 r. i aż 170 mln w 2050 r. [25, s. 14] Pojawia się pytanie czy samochody te będą

większe i cięższe, z coraz większą mocą silników, a taki powszechny trend utrzymywał się przez

4

Zdaniem autora jest to prognoza wręcz hurraoptymistyczna i przez to mało prawdopodobna, tym bardziej, że gdyby

chcieć zrealizować te przewozy współczesnymi samolotami roczne zużycie wyniosłoby aż 1,5 mld t ropy!

108

ostatnie 2-3 dekady, czego przykładem może być VW Golf. Pierwsza generacja Golfa powstała

w 1974 r. i samochody te ważyły od 750 kg, a moc podstawowego silnika benzynowego o pojemności

1,6 l wynosiła 70 KM. Druga generacja tego modelu wprowadzona w 1983 r. niewiele się różniła,

ta sama moc, ale masa wzrosła do 845 kg. W kolejnych generacjach coraz szybciej przyrastała

zarówno moc, jak i masa. VW Golf VII generacji produkowany od końca 2012 r. waży od 1 205 kg

i posiada moc od 122 do 140 KM w przypadku silnika o pojemności 1,4 l

5

. Czy też światowa

motoryzacja przejdzie w odmienny trend zwany downsizingiem, czyli nastąpi obserwowane od kilku

lat, przynajmniej u części producentów, dążenia do „odchudzenia” swoich produktów, a także

zmniejszenia ich jednostek napędowych, choć niekoniecznie zmniejszania mocy maksymalnej?

I kolejne pytanie, wydaje się najważniejsze – czy samochody z silnikami spalinowym odejdą do

lamusa i co je zastąpi? Czy będą to napędy hybrydowe, w pełni elektryczne, zasilane wodorem, czy

może jeszcze inne rozwiązanie? Niezależnie od odpowiedzi na te ostatnie pytania, produkcja samych

samochodów i budowa odpowiedniej dla nich infrastruktury pociągnie za sobą ogromne wydatki

energii, w tym również znaczące ilości ropy naftowej.

Światowa populacja jest wciąż w trendzie wzrostowym, choć w słabszym niż w ostatnich kilku

dekadach. Każdy kolejny człowiek to dodatkowe potrzeby energetyczne, zarówno w transporcie,

przemyśle, ale również w rolnictwie i innych sektorach gospodarki. Dlatego należy przyjąć, że dalszy

wzrost popytu na ropę jest nieunikniony, stanowiąc coraz większe wyzwanie dla gospodarki i dla

środowiska naturalnego. Jak wielkie to będą problemy zależy w dużym stopniu od dynamiki wzrostu

popytu na ropę.

Łączny popyt na ropę nie wzrastał równomiernie. W latach 1990-2005 średnioroczne tempo

wzrostu jej zużycia wynosiło 1,6% (50,2 mln ton rocznie), by następnie, w latach 2006-2012 obniżyć

się do poziomu 0,76% (13,4 mln t) [4]. Było to spowodowane bardzo szybko rosnącą ceną tego

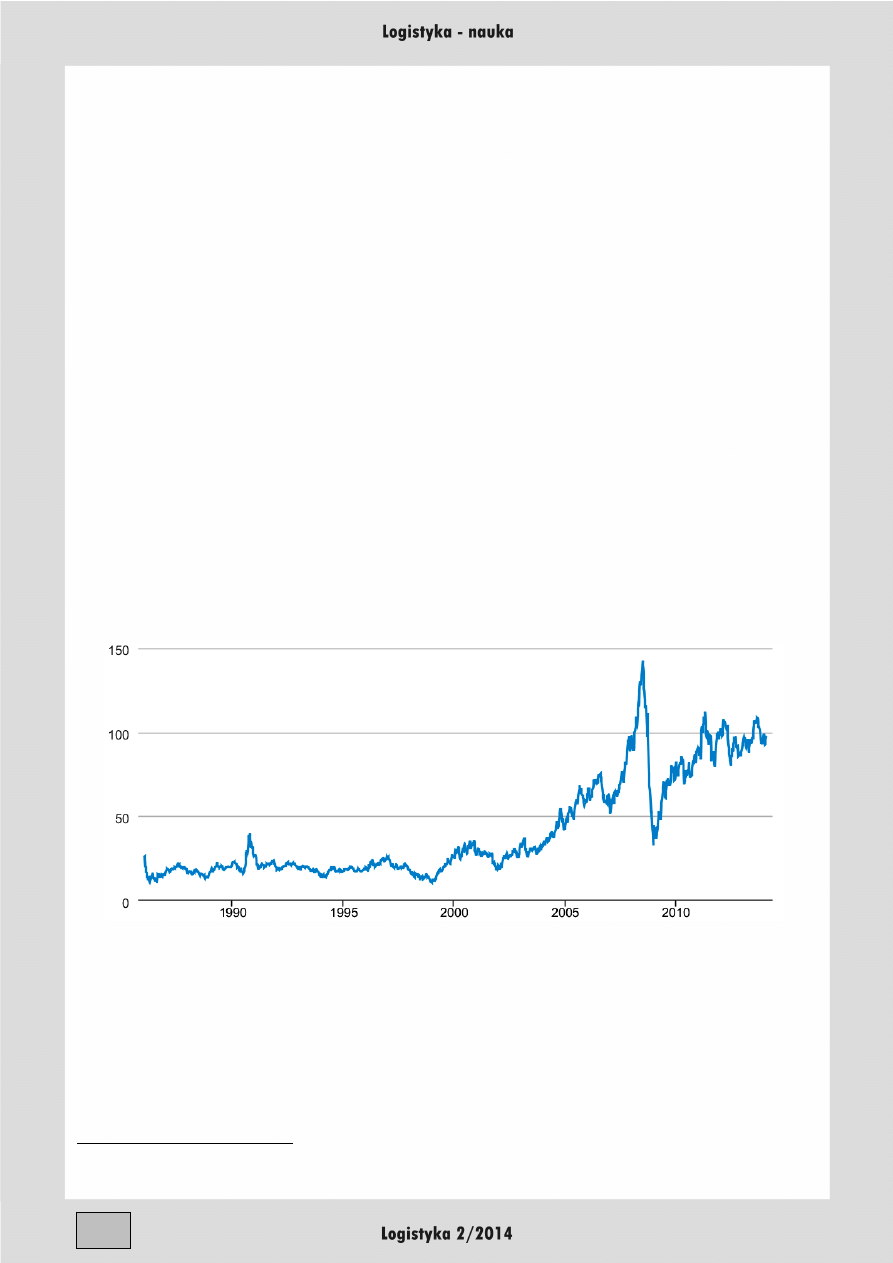

surowca. Przez większą cześć lat 90. XX w. aż do 2003 r. cena baryłki ropy notowanej na giełdzie

w USA oscylowała wokół 20$. Na koniec 2004 r. było to 44$, by w lipcu 2008 r. osiągnąć rekordowy

poziom 145$ (rys. 1).

Rys. 1. Cena baryłki ropy (średnia tygodniowa) w USD w latach 1986-2014 [16]

Ten gwałtowny skok ceny wynikał nie tyle z nagłego wzrostu popytu – ponieważ jak już

uprzednio zauważono, we wcześniejszych okresach mimo wyższego tempa wzrostu popytu cena rosła

co najwyżej nieznacznie, a jej skoki były powodowane jedynie przez działania polityczne (decyzje

OPEC i w efekcie oba kryzysy naftowe lat 70. XX w., czy też pierwsza wojna w Zatoce Perskiej) –

ale ze względu na znaczące problemy z utrzymaniem podaży ropy, szczególnie pochodzącej ze źródeł

konwencjonalnych.

5

W efekcie „tycia” kolejnych generacji samochodów i zwiększania ich mocy, zużycie paliwa nie uległo prawie żadnym

zmianom i wciąż wynosi w przypadku Golfa ok. 6 l benzyny na 100 km.

109

2. PODAŻ ROPY NAFTOWEJ NA ŚWIECIE I JEJ STRUKTURA

W 2012 r. na świecie wyprodukowano rekordową ilość 4119,8 mln t ropy naftowej (86,2 mln

baryłek na dobę (mln b/d)) [3, s. 10]. Produkcja ropy naftowej w przeważającej większości pochodziła

ze źródeł konwencjonalnych (72,6 mln b/d, 83,5%), czyli z typowych odwiertów ze złóż lądowych

i morskich (z morskiego szelfu kontynentalnego), choć ich udział w łącznej podaży systematycznie

spada. Ciekłych frakcji gazu ziemnego (NGL) uzyskiwanych przy okazji wydobycia gazu ziemnego

i w efekcie przerobu gazu ziemnego (12,5 mln b/d, 14,4%). Oraz ze źródeł niekonwencjonalnych –

ropa pochodząca z odwiertów głębokowodnych (spod dna morskiego poza szelfem kontynentalnym),

a także ropa uwięziona w łupkach i piaskach bitumicznych i z kerogenu (łącznie 1,7 mln b/d,

ok. 2.1%) [21, s. 30 - 32]

6

.

Średnia wielkość łącznych zasobów ropy odkrywanych w ostatnich 5 latach wyniosła ok. 12-13

mld baryłek rocznie. To oznacza, że nowe źródła ropy stanowią mniej więcej jedną trzecią rocznego

zużycia w tym okresie. Jest to zdecydowanie mniej niż na początku lat 60. XX w., kiedy wielkość

odkrywanych złóż szacowano na 50-60 mld baryłek rocznie [30, s. 428-429]. Odkrywane złoża są

również coraz mniejsze. Średnia wielkość pojedynczego złoża w ostatnich latach wynosi 50 mln

baryłek, podczas gdy w latach 60. XX w. wynosiła ok. 230 mln baryłek. Małe złoża to niewielkie

efekty skali, dlatego koszt wydobycia z nich ropy jest wyższy niż z dużych złóż i prowadzi do spadku

wskaźnika EROEI (Energy Return on Energy Invested)

7

.

Poszukiwanie złóż o coraz mniejszej zawartości ropy, mimo stosowania zaawansowanych

technologii, sprawia że stają się one coraz bardziej wymagające i droższe. W latach 1994-2004 łączne

inwestycje branży naftowej na świecie w kwocie 2,4 biliona $ pozwoliły zwiększyć wydobycie

o 12 mln b/d. Ta sama kwota wydana pomiędzy 2005 a 2010 r. pozwoliła jedynie utrzymać poziom

produkcji (kwota ta nie zawiera wydatków na zwiększenie podaży ze źródeł niekonwencjonalnych)

[13, s. 78].

To właśnie rosnące trudności ze zwiększaniem wydobycia ropy z konwencjonalnych źródeł, które

z całą mocą pojawiły się z początkiem 2005 r. spowodowały dynamiczny wzrost jej ceny.

Równocześnie rosnąca cena ropy na światowych rynkach przyczyniła się do znacznego zwiększenia

wydobycia z eksploatowanych już źródeł niekonwencjonalnych (głównie piasków bitumicznych),

a przede wszystkim do uruchomienia nowych odwiertów (głównie z łupków i ze źródeł

głębokowodnych).

Nasuwa się zatem w pełni uzasadnione pytanie, czy te niekonwencjonalne złoża umożliwią

zastąpienie konwencjonalnych źródeł i czy możliwe będzie dalsze zwiększanie podaży, tak aby

zaspokoić nienasycony popyt na „czarne złoto”. Ale w konsekwencji pojawia się także wątpliwość,

co jeśli jednak złoża niekonwencjonalne nie okażą się być wystarczające, a świat nieuchronnie

zmierza w kierunku osiągnięcia szczytu wydobycia, czyli tzw. oil peak?

3. TEORIA OIL PEAK

W 1956 r. amerykański geofizyk Marion King Hubbert po gruntownych analizach poziomu

wydobycia ropy w USA postawił tezę, że eksploatacja nieodnawialnych zasobów spowoduje

w dającym się przewidzieć okresie ich ostateczne wyczerpanie. Dokonane przez niego obserwacje

wskazywały, że wydobycie zarówno z pojedynczych odwiertów, jak i z całych obszarów

wydobywczych dobrze obrazuje krzywa Gaussa – po rozpoczęciu eksploatacji zazwyczaj szybko

rośnie wydobycie, następnie osiągany jest szczyt (oil peak) a dalej następuje spadek wydobycia.

Maksimum wydobycia przypada mniej więcej w czasie, gdy blisko połowa ropy w złożu została już

wydobyta [22, 112-113]. Hubbert prognozował, że szczyt wydobycia w USA nastąpi w latach

1966-1972. Okazało się, że jego przewidywania były słuszne, bowiem szczyt wydobycia w USA

(533,5 mln t) przypadł w 1970 r.

6

Autor celowo do tego zasobu nie włączył biopaliw, traktuje je bowiem jako zupełnie odrębną kategorię. Ponadto ich

udział w łącznej podaży jest znikomy – światowa produkcja w 2012 r. wyniosła 1,9 mln b/d.

7

W części publikacji spotkać można się również z podobnym wskaźnikiem – EROI (Energy Return On Investments), przy

czym w tym wypadku uwzględnia się wszystkie przeprowadzone inwestycje służące wydobyciu.

110

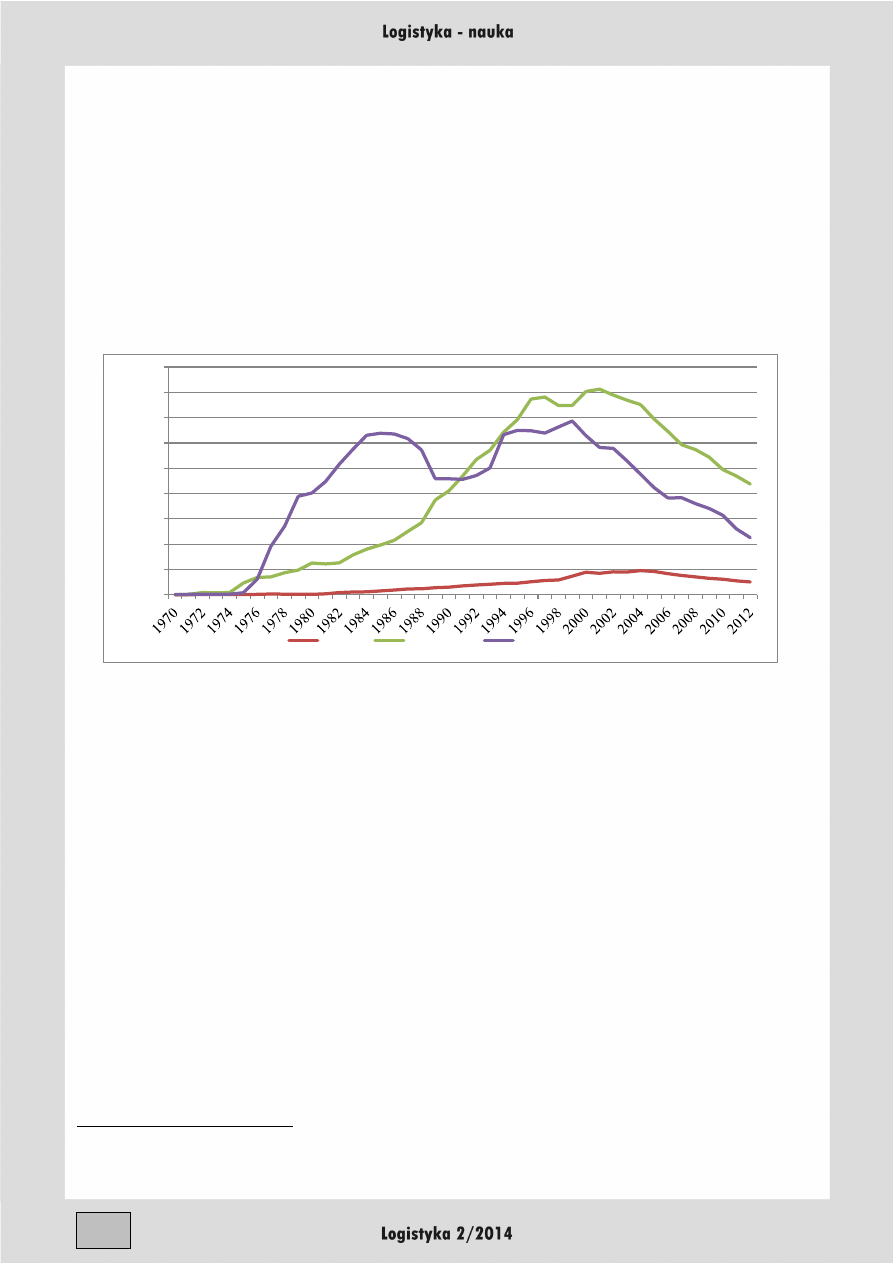

Doskonałą egzemplifikację powyższej teorii w odniesieniu do konwencjonalnych złóż stanowi

przypadek wydobycia z szelfu Morza Północnego prowadzonego przez Danię, Norwegię i Wielką

Brytanię. Począwszy od lat 70. XX w. wydobycie szybko rosło, jednakże na przełomie XX i XXI w.

osiągnięto szczyt i od tego czasu ulega systematycznemu spadkowi (rys. 2). Najwcześniej, bo już

w 1999 r., oil peak osiągnięto w Wielkiej Brytanii przy poziomie 137,4 mln t. W ciągu 13 lat

wydobycie spadło o 67% i w 2012 r. wyniosło 45 mln t. Następnie szczyt wydobycia zanotowała

Norwegia – 162,5 mln t w 2001 r. i do 2012 r. nastąpił spadek o prawie 50%. Podobny spadek

odnotowano w Danii, gdzie od szczytu w 2004 r. (19,1 mln t) poziom wydobycia opadł do 10,1 mln t.

Należy dodać, że gdyby powyższe kraje chciały w kolejnych latach utrzymać wydobycie na poziomie

z 2012 r. to posiadane przez nich zasoby wystarczyłyby jedynie na ok. 10 lat. Wskazuje się, że szczyt

wydobycia osiągnięty został już w 55 z 64 państw eksploatujących wyłącznie klasyczne źródła ropy

[11, s. 119].

Rys. 2. Wydobycie ropy (w mln t) spod dna Morza Północnego w latach 1970 – 2012 [4]

Przeciwnicy teorii oil peak wskazują, że jej założenia są błędne i M.K. Hubbert pomylił się

w określeniu oil peak dla Ameryki, ponadto że ropa naftowa wcale się nie kończy, ponieważ jej

zasoby są tak ogromne, że aż trudne do oszacowania oraz, że wciąż są państwa, które systematycznie

zwiększają wydobycie (przede wszystkim Kanada, Brazylia, Arabia Saudyjska, ZEA, Katar,

Kazachstan

8

), albo jak USA ponownie je zwiększają [32, s. 213-225; 19, s. 11-40]. Analiza

dostępnych danych statystycznych wskazuje, że przeciwnicy oil peak mają słuszność, ale tylko

w części. USA osiągnęło historyczne maksimum wydobycia ropy naftowej w 1970 r. (533,5 mln t) po

czym rozpoczął się spadek, mimo uruchamiania coraz to nowych pól naftowych (Alaska, Zatoka

Meksykańska), aż w 2008 r. osiągnięto minimum (302,3 mln t) i wydobycie ponownie zaczęło szybko

rosnąć osiągając w 2012 r. poziom 394,9 mln t. Było to możliwe, tylko i wyłącznie dzięki

uruchomieniu eksploatacji zasobów uwięzionych w łupkach, a także zwiększeniu liczby głębokich

odwiertów podmorskich, natomiast wydobycie ze źródeł konwencjonalnych wciąż spada. Zatem

M.K. Hubbert nie pomylił się w odniesieniu do źródeł konwencjonalnych, a jedynie w stosunku do

źródeł niekonwencjonalnych, które w latach 50. XX w., kiedy M.K. Hubbert kreślił swoją teorię, były

niemożliwe do eksploatacji, a w części nawet nieznane.

4. ROPA Z ŁUPKÓW I INNE ŹRÓDŁA NIEKONWENCJONALNE

Po ogromnych skokach ceny ropy naftowej w latach 2008-2010 od początku 2011 r. nastąpiła

względna stabilizacja ceny na poziomie ok. 110$ za baryłkę, a w roku 2013 oscylowała ona wokół

8

Również Irak zwiększa bardzo dynamicznie i nieprzerwanie wydobycie od 2005 r., choć ten przypadek jest wyjątkowo

trudny do przeanalizowania w kontekście oil peak ze względu na prowadzone przez ten kraj wojny począwszy od

konfliktu z Iranem rozpoczętym w 1980 r., a także późniejsze embargo i okupację po wojnie z 2003 r.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

Dania

Norwegia

Wlk Brytania

111

100$ i obecnie wynosi ona dokładnie 100$ [14]. Tak wysokie ceny wywołały w USA nową „gorączkę

naftową”. Począwszy od 2008 r. niezwykle żywiołowo rozwija się eksploatacja ropy uwięzionej

w łupkach (głównie ze złóż Bakken w Północnej Dakocie i Eagle Ford w Teksasie) metodą

szczelinowania hydraulicznego (hydraulic fracturing w skrócie określana jako fracking).

Wykorzystanie szczelinowania hydraulicznego (znanego już dużo wcześniej, ale stosowanego jedynie

przy wydobyciu z klasycznych źródeł) doprowadziło wydobycie ropy z łupków do poziomu

ok. 1,4 mln b/d (z ok. 40 tys. szybów) osiągniętego w połowie 2012 r. [17, s. 71] Jednak na tym nie

poprzestano, tylko zintensyfikowano wydobycie również z innych złóż (Niobrara, Haynesville

i Marcellus). Na początku 2014 r. łączne wydobycie ropy z 5 największych złóż łupków osiągnęło

poziom aż 2,8 mln b/d [6].

Eksploatacja złóż ropy uwięzionej w łupkach charakteryzuje się bardzo dużym spadkiem

wydobycia. W pierwszym roku eksploatacji wynosi on ok. 60%, w drugim 80-90% w stosunku do

osiągniętego maksimum, a w trzecim lub czwartym roku eksploatacji spada do poziomu poniżej

10 b/d, przy którym nie opłaca się dłużej utrzymywać szybu i się go zamyka. Dlatego szacunki

z połowy 2012 r. wskazywały, że w celu utrzymania wydobycia konieczne jest wykonywanie ponad

6,2 tys. szybów za cenę bez mała 35,8 mld $ [17, s. 106]. Współcześnie, jak już wspomniano,

wydobycie jest 2-krotnie wyższe. Nietrudno zatem policzyć jak ogromne nakłady trzeba było ponieść

i będzie trzeba ponosić w przyszłości, aby utrzymać poziom dotychczasowej produkcji. Ponadto

przyrosty wydobycia z nowych odwiertów są coraz mniejsze, co wskazuje, że wydobycie zbliża się po

poziomu maksymalnego.

Granicą opłacalności wydobycia ropy z piasków bitumicznych jest poziom 60 $ za baryłkę ze

źródeł uprzednio eksploatowanych. Przy cenie 80 $ za baryłkę opłaca się rozpoczynać eksploatację

nowych złóż, co ma miejsce na ogromną skalę w Albercie w Kanadzie. W przypadku nowych wierceń

głębokowodnych granicę opłacalności określa się na poziomie 90 $ za baryłkę [13, s. 120]. Natomiast

w przypadku łupków granicę opłacalności wierceń określa się w przedziale 65-90 $ za baryłkę [5].

Należy jednak zaznaczyć, że tak jak w przypadku złóż konwencjonalnych wyeksploatowano już

wszystkie łatwo dostępne zasoby, tak również najlepsze lokalizacje tzw. sweet spots w złożach

leżących w łupkach i w piaskach bitumicznych są obecnie eksploatowane, a w przypadku części złoża

Bakken leżącego w Montanie zostały już opróżnione, dlatego granica opłacalności wydobycia będzie

wzrastać ze względu na rosnące koszty wydobycia z gorszych, bardziej wymagających lokalizacji

[13, s. 50].

Istnieją również spore obawy co do wpływu szczelinowania hydraulicznego na środowisko

naturalne i ludzkie zdrowie. Chodzi przede wszystkim o ogromne ilości wody

9

, które trzeba najpierw

ogrzać i pod ciśnieniem, wraz z różnymi substancjami chemicznymi, wtłoczyć pod ziemię. Co przy

rosnącym deficycie słodkiej, czystej wody na świecie (również na wielu obszarach USA), staje się

mocno dyskusyjne. Dodatkowo ogrzanie takich ilości wody i jej wtłaczanie głęboko pod powierzchnię

ziemi również pociąga za sobą zużycie znaczących ilości energii. Otwarte pozostaje również pytanie

czy wtłaczana pod ziemię woda wraz z chemikaliami z czasem nie spowoduje skażenia innych

formacji skalnych i wody w nich zawartej, co może negatywnie wpłynąć na ludzkie zdrowie.

Problemem jest także zagospodarowanie tej zanieczyszczonej wody wypompowanej z szybów przed

rozpoczęciem wydobycia ropy, bowiem poza dodanymi do niej chemikaliami zawiera ona pierwiastki

promieniotwórcze, a także benzen, toluen i ksylen [13, s. 85].

Wydobycie z łupków wymaga wykonania dużej liczby głębokich odwiertów (długość odwiertów

zwiększa dodatkowo ich dolna część przebiegająco poziomo), co istotnie podnosi koszty wydobycia

i tym samym znacznie obniża wskaźnik EROEI. Chociaż nie został on gruntownie zbadany, to

w opinii ekspertów jest on niższy lub nawet znacznie niższy niż w przypadku źródeł

konwencjonalnych. Niektóre źródła konwencjonalne np. z gigantycznego pola naftowego Ghawar

w Arabii Saudyjskiej charakteryzują się wskaźnikiem EROEI na poziomie nawet 50, choć średni

wskaźnik dla całego świata waha się obecnie od 17 [13, s. 115] do niespełna 20 [28, s. 101]. Oznacza

9

Szacuje się, że zużycie wody sięga 12 baryłek na 1 wydobytą baryłkę ropy z łupków i dodatkowe 5 baryłek podczas

wykonywania operacji na powierzchni [17, s. 125].

112

to, że pozyskiwanie ropy wymaga nie tylko coraz większych nakładów energii, ale także jest coraz

droższe, ponieważ pochodzi ona z coraz trudniejszych do wydobycia źródeł.

Wydobywanie ropy z piasków bitumicznych, co odbywa się na ogromną skalę w Kanadzie

i mniejszą w Wenezueli powoduje znaczne szkody dla środowiska naturalnego w wyniku przede

wszystkim deforestacji, zanieczyszczenia wód i ogromnej ingerencji w krajobraz, a ponadto

charakteryzuje się niskim wskaźnikiem EROEI na poziomie od 3 do 5 (uwzględniając wszystkie

konieczne inwestycje i energię z nimi związaną) [17, s. 118].

Ogromne ryzyko dla środowiska naturalnego wiąże się z odwiertami głębokowodnymi.

Przykładem może być awaria, do której doszło na platformie Deepwater Horizon w 2010 r. w Zatoce

Meksykańskiej. Na skutek awarii w postaci niekontrolowanego wycieku ropy, doszło do wybuchu

i pożaru, który strawił całą platformę wiertniczą oraz dalszego wycieku ropy, który trwał przez prawie

3 miesiące (do czasu ostatecznego zaczopowania odwiertu). W tym czasie do morza przedostało się

ok. 4,9 mln baryłek ropy (ok. 650 tys. t) [32, s. 230-234]. Dlatego nie tylko ekolodzy sceptycznie

spoglądają na plany snute przez Brazylię, aby rozpocząć wydobycie ropy spod dna Atlantyku.

Brazylijskie złoża znajdują się dużo głębiej (głębokość samego oceanu wynosi na tym obszarze

ok. 4-5 km i kolejne ok. 5 km pod dnem morza), niż odwierty w Zatoce Meksykańskiej (ok. 1,5-2 km

i kolejne ok. 4 km pod dnem morza). Ponadto są w dużo większej odległości od lądu (ponad 300 km),

co będzie wiązało się dużo wyższymi kosztami funkcjonowania samych platform i dostarczenia tej

ropy do rafinerii niż w Zatoce Meksykańskiej. Tak głębokie wiercenie to bardzo wysokie koszty ze

względu na ogromne wyzwania technologiczne, a także niski wskaźnik EROEI.

Jeszcze większe ryzyko dla środowiska naturalnego niesie eksploatacja złóż podwodnych

w Arktyce i innych złóż niekonwencjonalnych. W przypadku złóż arktycznych pojawia się jeszcze

inny problem, bowiem stopienie się lodu arktycznego spowodowałoby podniesienie się poziomu mórz

i oceanów i doprowadziłoby do niewyobrażalnych konsekwencji, które bezpośrednio odczułyby setki

milionów ludzi zamieszkujących wybrzeża. Dlatego zdaniem autora dużo lepiej będzie jeśli nigdy nie

rozpocznie się eksploatacja tych złóż.

PODSUMOWANIE

Większość przesłanek wskazuje, że wydobycie ropy naftowej z klasycznych źródeł osiągnęło

w skali świata oil peak, który jednak nie przybrał formy ostrego szczytu, a raczej plateau. Wciąż

jednak, dzięki łupkowej gorączce naftowej i gazowej w USA nie został osiągnięty łączny oil peak.

Bogate w łupki są nie tylko USA, ale także Chiny i Australia (choć nie rozpoczęto tam jeszcze

eksploatacji), jednakże i te złoża są złożami skończonymi. Dlatego ostateczne osiągnięcie szczytu

wydobycia jest tylko kwestią czasu i to najprawdopodobniej bardzo nieodległego. Według

specjalistów International Energy Agency wszystkie rozpoznane złoża zarówno ze źródeł

konwencjonalnych, jak i niekonwencjonalnych przy obecnym poziomie wydobycia wystarczą na

ok. 50 lat. Jednak analizując trendy po stronie popytu trudno oczekiwać, szczególnie w krajach

emancypujących się, aby zużycie ropy przede wszystkim w transporcie i przemyśle oraz rolnictwie

miało przestać rosnąć. Trudno również, jak chcieliby apologeci wydobycia gazu z łupków, aby to gaz

ziemny miał zastąpić ropę naftową, bowiem i jego wydobycie podlega tym samym ograniczeniom, co

ropa, a łączne zasoby wystarczą na nie więcej niż 56 lat. Oczywiście można oczekiwać, że ludzkość

dokona kolejnych przełomów technologicznych i możliwa stanie się eksploatacja zasobów, które dziś

są poza zasięgiem. Należy jednak pamiętać, że eksploatacja takich zasobów, czego doskonałym

dowodem jest obecne wydobycie ze źródeł niekonwencjonalnych, charakteryzuje się rosnącymi

kosztami przy spadającym wskaźnikiem EROEI.

Mamy zatem do czynienia z klasycznym paradoksem, o równocześnie kluczowym znaczeniu dla

gospodarki światowej i całej cywilizacji. Polega on na tym, że coraz wyższa cena ropy pozwoliła

i zapewne w nieodległej przyszłości nadal będzie pozwalać zwiększać podaż dzięki eksploatacji coraz

to nowych źródeł niekonwencjonalnych, ale równocześnie wysoka cena dławi gospodarkę światową.

113

Co więcej, kolejne nagłe wzrosty ceny mogą spowodować w przyszłości nawrót recesji, podobnie jak

to miało miejsce w 2008 i 2009 r.

10

Rozwikłanie tego paradoksu jest absolutnie konieczne, szczególnie w sektorze transportu, który

konsumuje coraz większe ilości ropy i jest prawie całkowicie uzależniony od produktów jej rafinacji.

Istotne jest, aby niezwłocznie znaleźć skuteczne i efektywne rozwiązania tego problemu

11

.

W przeciwnym razie grożą nam nie tylko kolejne kryzysy, ale nawet upadek cywilizacji zachodniej.

Streszczenie

W artykule autor podejmuje próbę odpowiedzi na pytanie postawione w tytule – czy świat osiągnął już oil

peak. Swoje rozważania rozpoczyna od analizy popytu na ropę naftową, ze szczególnym uwzględnieniem

popytu w sektorze transportu i prognoz jego wzrostu, a także kształtowania się ceny ropy na światowych

rynkach. Następnie autor poddaje badaniu podaż ropy naftowej i jej strukturę, analizując wydobycie ze źródeł

konwencjonalnych i niekonwencjonalnych, przede wszystkim ze złóż uwięzionych w łupkach. Przybliża również

założenia teorii oil peak. Referat wieńczą przemyślenia nad związkami dostępności ropy naftowej, jej ceny

i kondycją gospodarki światowej w przyszłości.

Has the world reached the oil peak yet?

Abstract

In this paper the author tries to answer the question asked in the title of the paper – has the world reached

the oil peak yet. He starts his considerations with the analysis of the demand for crude oil with particular

emphasis on the demand in the transport sector, the transport demand forecasts and the prices of crude oil on

the global market. Subsequently the author investigates the supply of oil found in conventional and

unconventional sources, in particular the supply of tight oil. He also explains the assumptions of the oil peak

theory. The author finishes this paper with some remarks on the relations among the supply of oil, the price

of oil and the condition of the global economy in the future.

BIBLIOGRAFIA

1. Analiza rynku transport lotniczego w Polsce w 2011 roku. ULC, Warszawa 2012.

2. BP Energy Outlook 2035. Summary Tables. BP, January 2014,

http://www.bp.com/en/global/corporate/about-bp/energy-economics/energy-outlook.html

(12.02.2014).

3. BP Statistical Review of World Energy. BP, June 2013.

4. BP

Statistical

Review

of

World

Energy

2013.

Workbook.

BP,

June

2013,

http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistical-review-of-world-

energy-2013.html (12.02.2014)

5. Carlyle R.: What Would Happen to the Current Fracking Activity and Subsequent Booms

Generated if Oil $/bbl Were to Drop? ”Forbes”, 2013,

http://www.forbes.com/sites/quora/2013/01/08/what-would-happen-to-the-current-fracking-

activity-and-subsequent-booms-generated-if-oil-bbl-were-to-drop/

(14.02.2014)

6. Drilling Productivity Report for Key Tight Oil and Gas Regions. U.S. EIA, February 2014.

7. Energy, transport and environment indicators. Data 1990-2000. Eurostat, Luxembourg 2003.

8. Energy, transport and environment indicators. Edition 2013. Eurostat, Luxembourg 2013.

10

Coraz większa liczba autorów (m.in. [11]) wskazuje, że praprzyczyną ostatniego światowego kryzysu była właśnie

rosnąca cena ropy, która powodowała, że amerykańskie gospodarstwa domowe coraz większe środki zmuszone były

przeznaczać na transport (głównie zakup paliw) i w związku z tym miały coraz większe problemy z regulowaniem rat i

odsetek od kredytów hipotecznych (które były zdecydowanie zbyt łatwo dostępne począwszy od początku XXI w.).

Dlatego zaczęła się lawinowa sprzedaż tych domów zlokalizowanych w większości na bardzo odległych przedmieściach,

co negatywnie wpływało na ich atrakcyjność. Tym samym banki pozostawały z niespłaconymi kredytami i raptownie

taniejącymi zabezpieczeniami tych kredytów. Reszta tego procesu jest już doskonale znana.

11

Właśnie tym zagadnieniom autor zamierza poświęcić swoje przyszłe badania.

114

9. Fact Sheet: Fuel, IATA, December 2013,

http://www.iata.org/pressroom/facts_figures/fact_sheets/Documents/fuel-fact-sheet.pdf

(13.02.2014).

10. Fact Sheet: Industry Statistics, IATA, December 2013,

http://www.iata.org/pressroom/facts_figures/fact_sheets/Documents/industry-facts.pdf

(13.02.2014).

11. Gilbert R., Perl A.: Transport Revolutions. Moving People and Freight without Oil. New Society

Publishers, Gabriola Island, 2010.

12. Goldman Sachs 2009, The Long-Term Outlook for the BRICs and N-11 Post Crisis, “Global

Economic Paper” nr 192.

13. Heinberg R.: Snake Oil. How Fracking’s False Promise of Plenty Imperils our Future. Post Carbon

Institute, Santa Rosa 2013.

14. http://money.cnn.com/data/commodities / (13.02.2014).

15. http://www.britannica.com/EBchecked/topic/454269/petroleum (12.04.2014).

16. http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=pet&s=rwtc&f=w (14.02.2014).

17. Hughes J.D.: Drill, Baby, Drill. Can Unconventional Fuels Usher in a New Era of Energy

Abundance? Post Carbon Institute, Santa Rosa 2013.

18. Infrastructure to 2030. Telecom, Land Transport, Water and Electricity. OECD, Paris 2006.

19. Maugeri L.: Oil: The Next Revolution. Geopolitics of Energy Project, Belfer Center for Science

and International Affairs, Harvard University, June 2012.

20. Meeting the Needs of 9 Billion People. Transport Outlook 2011. ITF, Paris 2011.

21. Oil, Gas, Coal and Electricity. Quarterly Statistics. Fourth Quarter 2012. IEA, Paris 2013.

22. Popkiewicz M.: Świat na rozdrożu. Wydawnictwo Sonia Draga, Katowice 2012.

23. Scott D., Amelung B., Becken S., Ceron J.P., Dubois G., Gössling S., Peeters P., Simpson M.:

Climate Change and Tourism: Responding to Global Challenges, United Nations World Tourism

Organization and United Nations Environment Programme, Madrid – Paris 2007.

24. Special Report – Cars. “The Economist” 2013, nr 8831.

25. Technology Roadmap. Electric and plug-in hybrid electric vehicles. IEA, Paris 2009.

26. Transport – wyniki działalności w 2004 r., GUS, Warszawa 2004.

27. Transport – wyniki działalności w 2011 r., GUS, Warszawa 2012.

28. Urry J.: Societies Beyond Oil. Oil Dregs and Social Futures. Zed Books, London – New York,

2013.

29. Vision 2050. IATA, Montreal – Genewa 2011.

30. World Energy Outlook 2013, IEA, Paris 2013.

31. World Population Prospects. The 2012 Revision, UN 2013; http://esa.un.org/wpp/Excel-

Data/population.htm (12.02.2014).

32.

Yergin D.: The Quest. W poszukiwaniu energii. Kurhaus Publishing, Warszawa 2013.

Wyszukiwarka

Podobne podstrony:

PO02 kiedy osiagniemy oil peak

PO02 kiedy osiagniemy oil peak

Ostoja polskosci czy świat zepsuty

EWOLUCJA CZY ŚWIAT STWORZONY PRZEZ BOGA

oil peak

ZMIANY KLIMATU, OIL PEAK,KRYZYS EKONOMICZNY

czy świat jest sceną,25

Czy świat jest globalną wioską

Heller Czy świat jest racjonalny pap

David Wilkerson Czy czujesz,że już dłużej nie wytrzymasz

my 4 Czy świat zyskuje, czy traci na globalizacji

Czy świat można naprawić uśmiechem

Czy swiat stoi u progu unifikacji kultur pod przewodnictwem cywilizacji zachodniej KRZYSZTOF

Czy Flamel osiągnął sukces w alchemii

Czy świat czeka głód

Esbecki bloger III RP Czy IPN zbadał już sprawę palenia akt przez płk SB Wiesława Poczmańskiego

więcej podobnych podstron