© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania UW

Ćwiczenia 8

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Opcja jest to umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą),

dająca nabywcy prawo do kupna (opcja kupna) lub sprzedaży (opcja sprzedaży)

instrumentu bazowego przed lub w ustalonym dniu w przyszłości po określonej

cenie w zamian za opłatę.

Elementy opcji

cena wykonania

cena opcji (premia)

termin wygaśnięcia

termin wykonania opcji

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Ze względu na prawo opcji:

Opcja kupna (call)

Opcja sprzedaży (put)

Ze względu na czas wykonywania

Opcja amerykańska

Opcja europejska

Opcja egzotyczna

Ze względu na rodzaj instrumentu bazowego

Opcja walutowa

Opcja akcyjna

Opcja procentowa

Opcja indeksowa

Opcja na futures

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Rodzaje pozycji:

Zakup opcji kupna (long call) – długa pozycja w opcjach kupna

Zakup opcji sprzedaży (long put) – długa pozycja w opcjach sprzedaży

Wystawienie opcji kupna (short call) – krótka pozycja w opcjach kupna

Wystawienie opcji sprzedaży (short put) – krótka pozycja w opcjach sprzedaży

Wykonanie opcji to skorzystanie z prawa kupna w przypadku opcji call lub prawa

sprzedaży w przypadku opcji put.

Kiedy oczekujemy wzrostu instrumentu bazowego to:

nabywamy opcję kupna

wystawiamy opcję sprzedaży

Kiedy oczekujemy spadku instrumentu bazowego to:

nabywamy opcji sprzedaży

wystawiamy opcji kupna

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

© 2009; mgr Katarzyna Niewińska; Wydział

Zarządzania UW

6

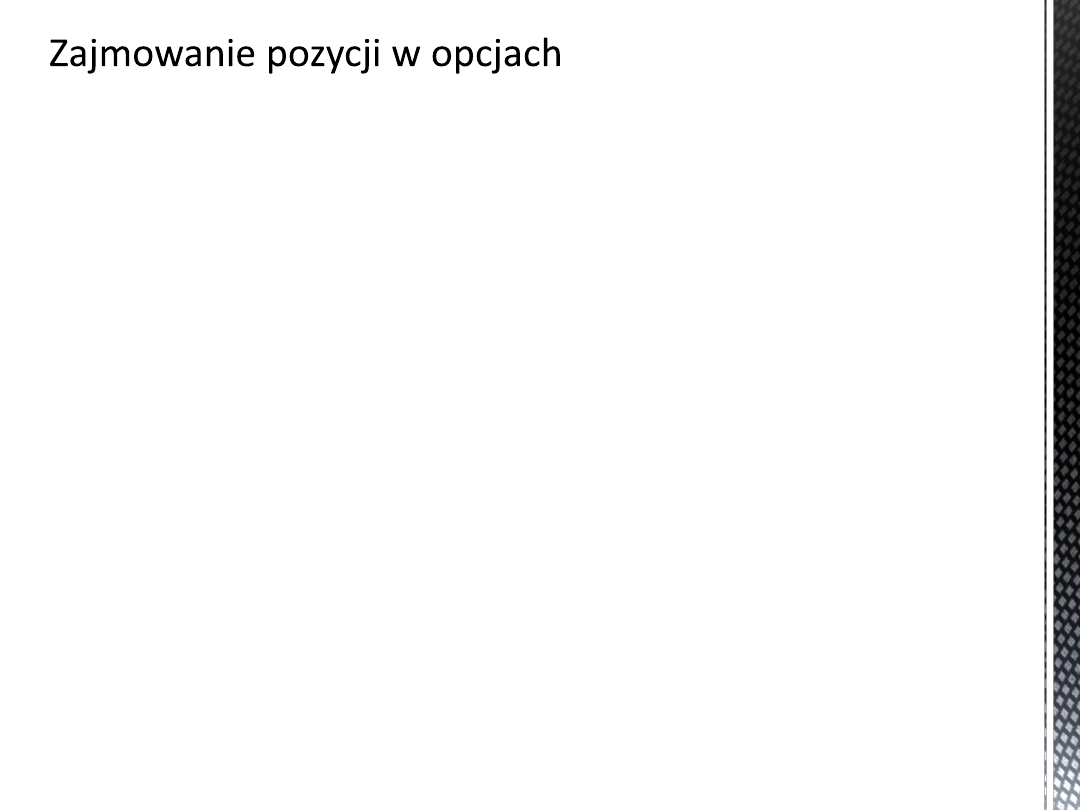

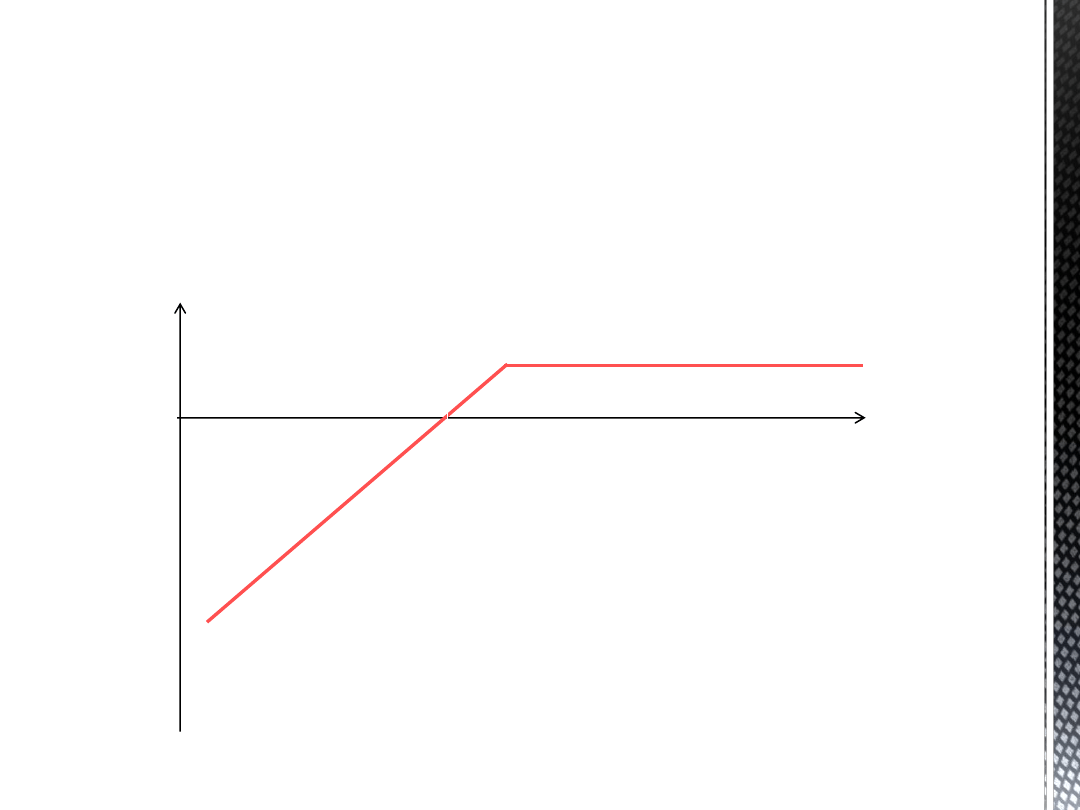

Profil wypłaty dla nabywcy opcji kupna.

Kurs wykonania

Opcji (X)

Punkt opłacalności

X + P

WIG20

Z/S

Premia

(P)

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

© 2009; mgr Katarzyna Niewińska; Wydział

Zarządzania UW

7

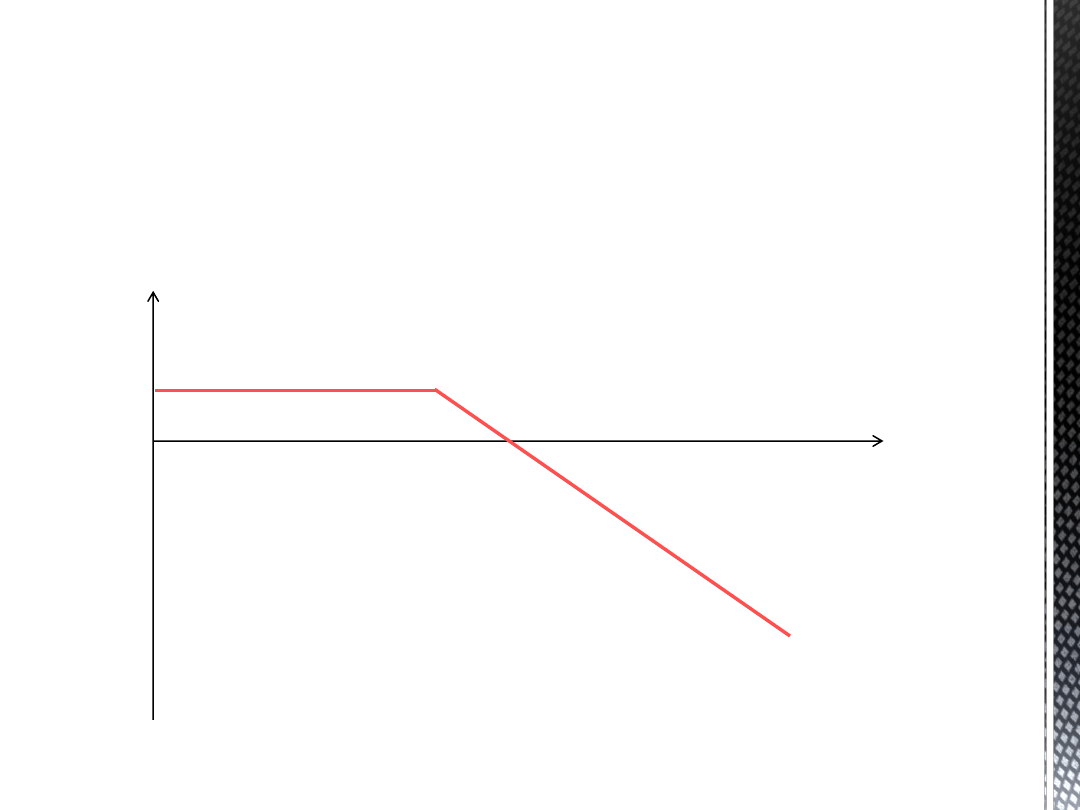

Profil wypłaty dla nabywcy opcji sprzedaży.

WIG20

Z/S

Kurs wykonania

opcji

(X)

Premia

(P)

Punkt opłacalności

X - P

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

© 2009; mgr Katarzyna Niewińska; Wydział

Zarządzania UW

8

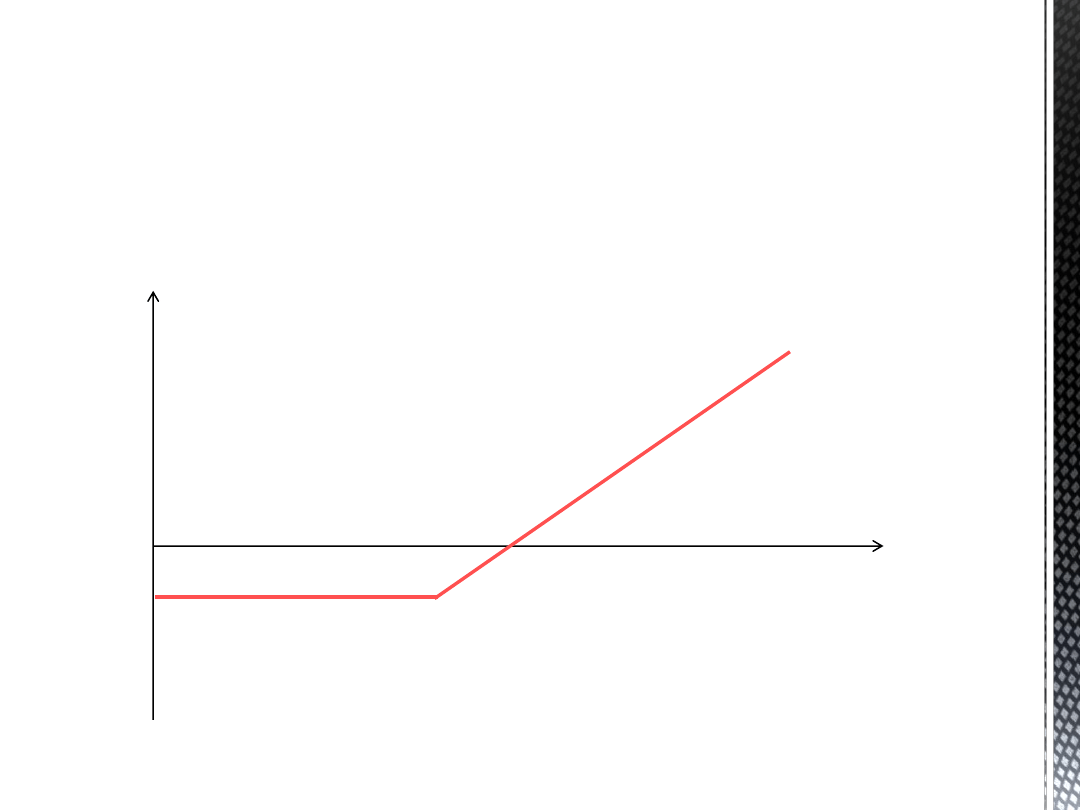

Profil wypłaty dla wystawcy opcji kupna.

Kurs wykonania

opcji

(X)

Punkt opłacalności

X + P

WIG20

Z/S

Premia

(P)

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

© 2009; mgr Katarzyna Niewińska; Wydział

Zarządzania UW

9

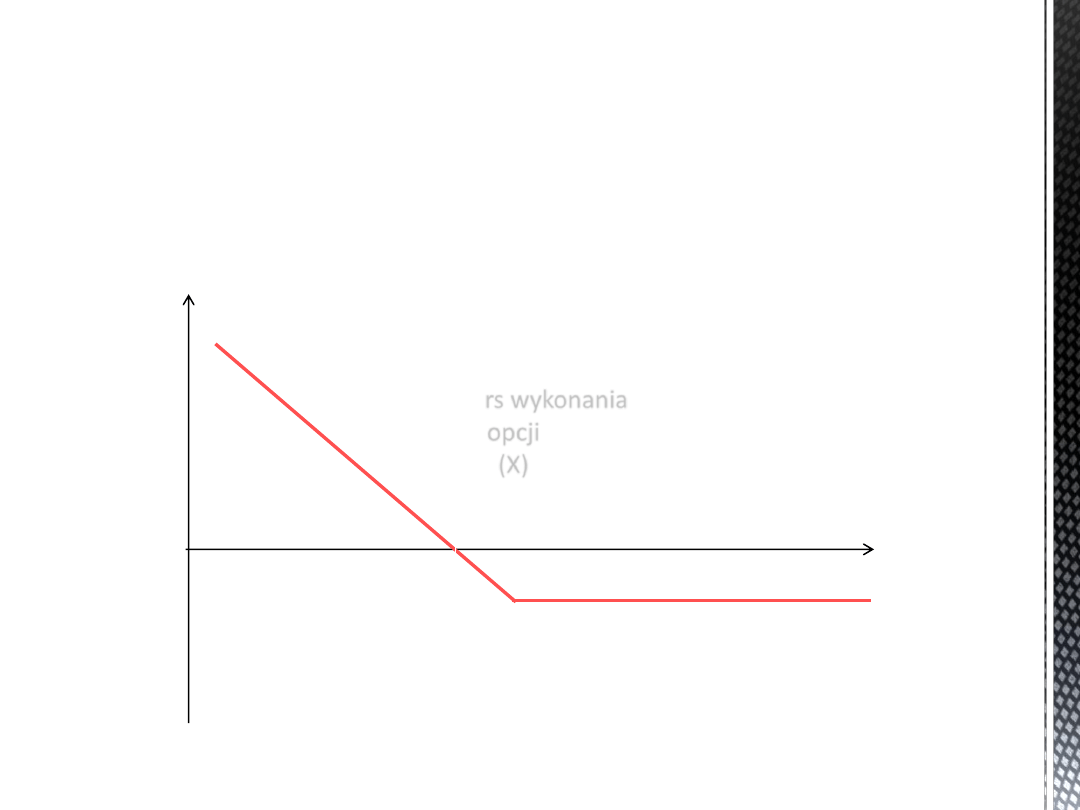

Profil wypłaty dla wystawcy opcji sprzedaży.

WIG20

Z/S

Kurs wykonania

opcji

(X)

Premia

(P)

Punkt opłacalności

X - P

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

1)

Możliwość zarabiania na:

wzroście wartości instrumentu bazowego - nabycie opcji kupna

spadku wartości instrumentu bazowego – nabycie opcji sprzedaży

2)

Zysk

nieograniczony

może znacznie przewyższyć zaangażowany kapitał

3)

Strata

Ograniczona

Maksymalnie tracimy zapłaconą premię opcyjną

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

1)

Możliwość zarabiania na:

wzroście wartości instrumentu bazowego – wystawienie opcji

sprzedaży

spadku wartości instrumentu bazowego – wystawienie opcji kupna

2)

Zysk

Ograniczony

Wystawca nie może zarobić więcej niż premia opcyjna

3)

Strata

Nieograniczona

Może przewyższyć kwotę otrzymanej premii opcyjnej

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Ze względu na przepływy pieniężne wynikającej z tytułu posiadania opcji,

instrumenty dzielimy na:

in-the-money (ITM),

−

(cena wykonania opcji kupna call) < (cena instrumentu bazowego)

−

(cena wykonania opcji sprzedaży put) > (cena instrumentu bazowego)

at-the-money (ATM)

−

(cena wykonania opcji kupna call) = (cena instrumentu bazowego)

−

(cena wykonania opcji sprzedaży put) = (cena instrumentu bazowego)

out-of-the-money (OTM).

−

(cena wykonania opcji kupna call) > (cena instrumentu bazowego)

−

(cena wykonania opcji sprzedaży put) < (cena instrumentu bazowego)

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Przykład 1:

OW20C3310

(opcja kupna call na WIG20, termin wykonania marzec 2008, strike 3000p)

kurs instrumentu bazowego (indeksu WIG20) - zależność:

3100p -

3000p -

2970p -

Przykład 2:

OW20X2350

(opcja sprzedaży put na WIG20, termin wykonania grudzień 2008, strike 2500p)

kurs instrumentu bazowego (indeksu WIG20) - zależność:

3550p -

3500p -

3410p -

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Opcje na Giełdzie Papierów Wartościowych:

Opcje na WIG20

Opcje na rynku pozagiełdowym (dominujące):

Opcje walutowe

Opcje na stopę procentową

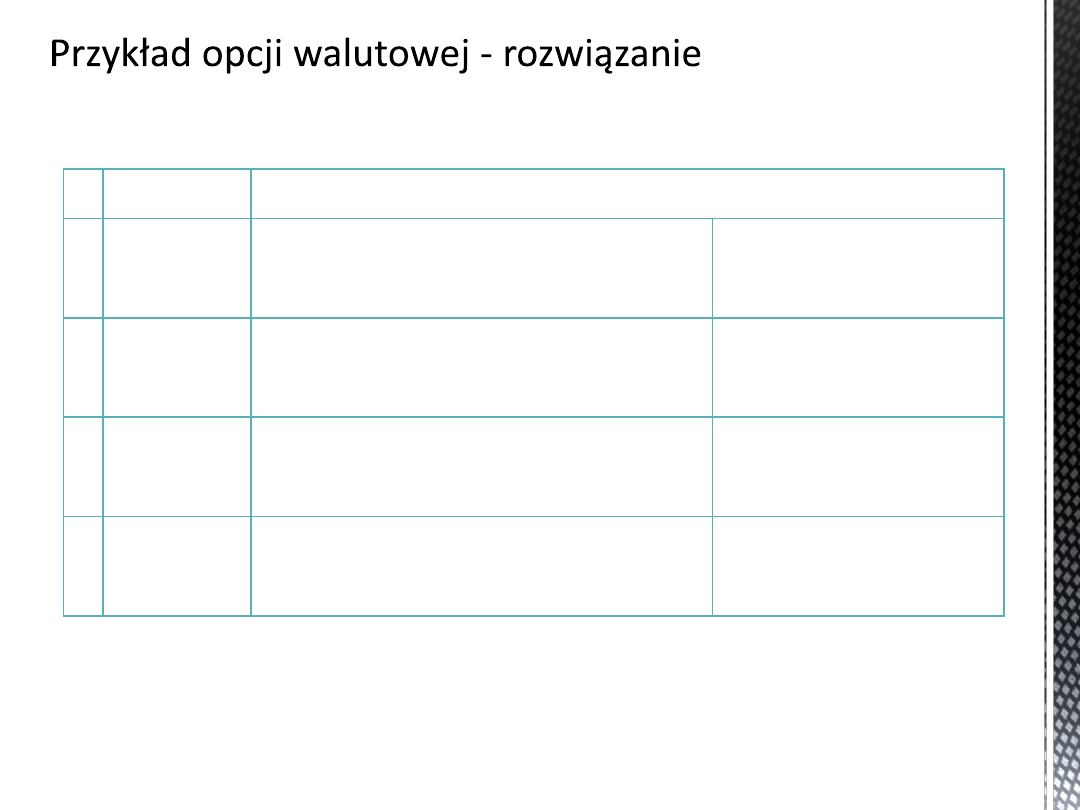

Przykład 3 – opcje walutowe:

Importer chce zabezpieczyć się przed wzrostem kursu EUR/PLN. Za 3M będzie musiał

opłacić fakturę (1000 EUR). Dzisiaj nabywa opcję call z ceną wykonania 4,1650, koszt

opcji 1,95% (0,0812). Oblicz jaki jest efektywny kurs rozliczenia opcji? Kiedy zrealizuje

opcję i ile na tym skorzysta?

a/ za 3M kurs spot EUR/PLN = 4,25

b/ za 3M kurs spot EUR/PLN = 4,35

c/ za 3M kurs spot EUR/PLN = 4,00

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Przykład 4:

Firma ALFA kupiła opcję europejską call na 150.000$.

Data realizacji opcji 30 czerwca, cena realizacji 4,0650, zapłacona premia opcyjna 0,0300.

Przy jakim kursie walutowym firma zrealizuje opcję:

a) 4,1050

b) 4,0480

c) 4,0670

1/ Jaki łączny wydatek poniesie firma ALFA, aby zakupić 150.000$ przy powyższych

kursach walutowych uwzględniając koszt opcji?

2/Jaki byłby koszt zakupu 150.000$ 30 czerwca, gdyby firma ALFA nie kupiła wcześniej

opcji, przy powyższych kursach?

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Całkowity koszt nabycia 150.000 USD

Kurs

referencyjny

Firma kupiła opcję z kursem realizacji 4,065

płacąc premię 0,0300

Firma nie posiada opcji

A 4,1050

Wykonujemy opcję

150.000*4,065+150.000*0,03= 614. 250

150.000*4,1050=615. 750

B 4,0480

Nie wykonujemy opcji

150.000*4,0480+150.000*0,03=

150.000*4,0480=

C 4,0670

Wykonujemy opcję

150.000*4,0650+150.000*0,03=

150.000*4,0670=

Firma zrealizuje opcję w przypadku, gdy kurs referencyjny będzie większy niż kurs

realizacji opcji.

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

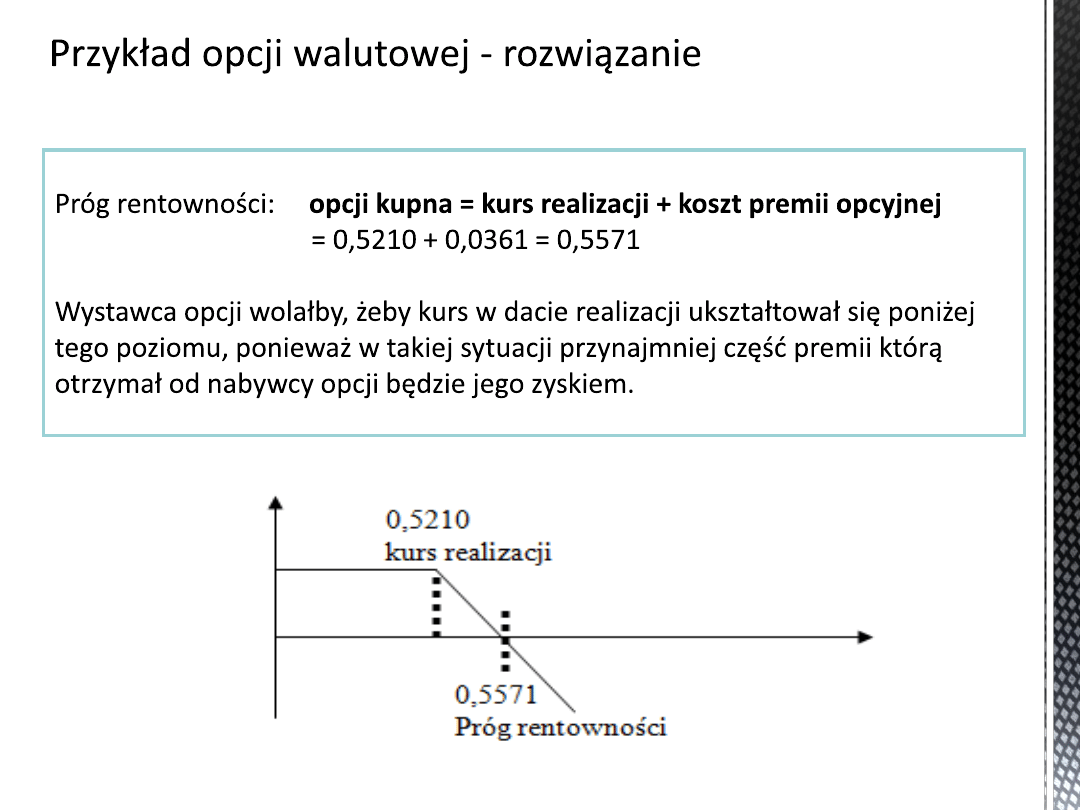

Przykład 5:

Firma BETA wystawiła europejską opcję call koron norweskich na kwotę 360.000 NOK.

Data realizacji opcji 15 czer, kurs realizacji 0,5210 , premia opcyjna 0,0361.

1)

Jaki jest próg rentowności tej opcji?

2)

Jaki kurs rynkowy w dniu 15 czer (powyżej/poniżej) progu rentowności preferowałby

wystawca opcji? Dlaczego?

3)

Przedstaw funkcję wypłaty dla wystawcy.

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Kontrakt swap stanowi rodzaj umowy zawieranej pomiędzy dwoma stronami,

które zobowiązują się, że w określonym momencie w przyszłości wymienią się

pewnymi płatnościami wedle reguł zdefiniowanych w kontrakcie swapowym.

SWAP - fixed-to-floating rate

Kupujacy swap (fixed leg)

otrzymuje przepływ determinowany przez stawkę

zmienną w zamian za ustaloną stawkę stałą

(RECEIVE floating and PAY fixed). Oczekuje wzrostu cen.

Sprzedający (floating leg) swap

gdy płaci odsetki określone przez stawkę zmienną,

a w zamian otrzymuje płatności determinowane przez stawkę stałą

(RECEIVE fixed and PAY floating). Oczekuje spadku cen.

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

SWAP – elementy kontraktu

W klasycznej umowie swap’owej musi być określona:

pozycja każdego z partnerów względem parametru będącego przedmiotem

umowy (określenie kto jest „fixed leg”, kto „floating leg”)

kwota kontraktu związanego z danym parametrem (np. kwota umownego

kredytu), zwana „notional principal”.

ustalona, stała płatność stałej nogi (np. określona wysokość stopy

procentowej, kursu walut) zwana kuponem swap’owym (swap coupon).

notowanie rynkowe, uznawane jako bieżący parametr rynku, służący do

rozliczenia (zwykle jest to LIBOR 6M, lub w Polsce WIBOR 6M dla stóp

procentowych, natomiast dla walut tzw. fixing NBP w wyznaczonych datach)

terminy płatności (zwykle nie sa one symetryczne - stała noga płaci raz, po

upływie roku, ruchoma – dwa razy, po upływie półrocza)

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

SWAP – cele kontraktu

Swap zbliżony jest do systematycznego rolowania kontraktu forward przy tej

samej cenie kontraktu.

Zabezpieczający – zabezpieczenie przed ryzykiem zmian wybranego

parametru.

Spekulacyjny – gdy partner ma otwartą pozycję „ruchomej nogi”.

Dealerzy swapowi najczęściej starają się zamknąć pozycję przez kupowanie

swapu jednemu partnerowi a sprzedawanie drugiemu.

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

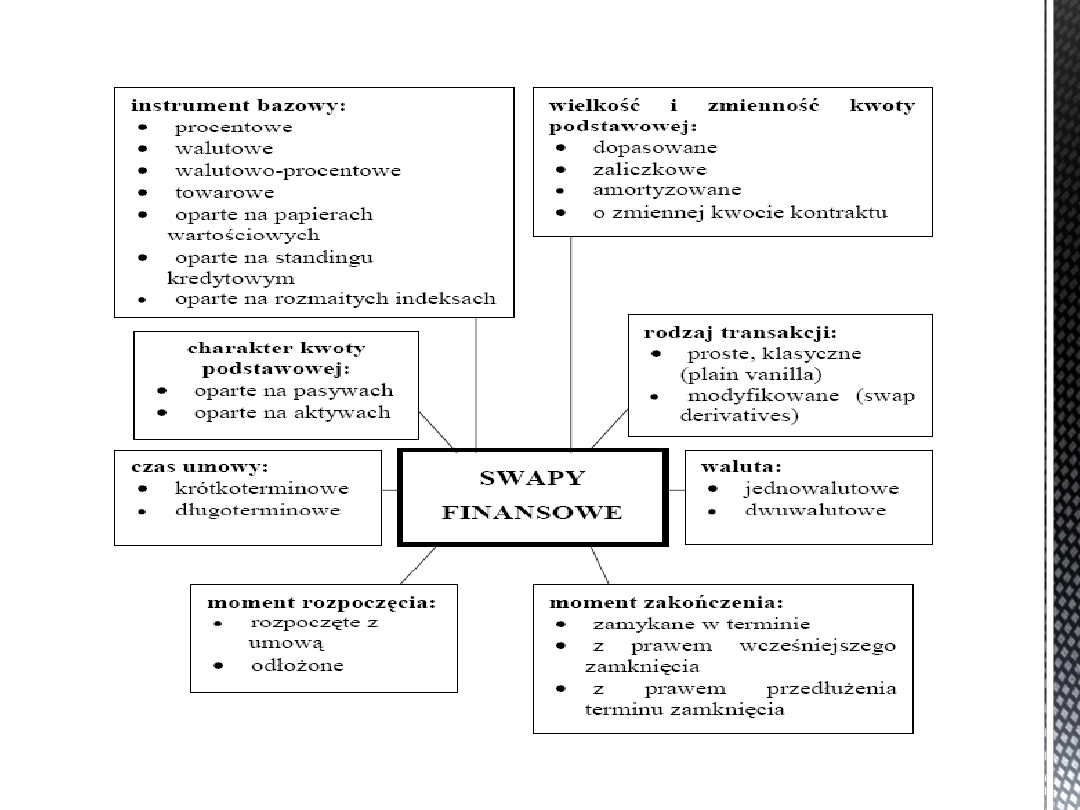

SWAP – klasyfikacja

Źródło: opracowanie własne na podstawie typologii swapów

Izabeli

Tymuły, op. cit., s. 87.

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

SWAP – klasyfikacja

Do pierwszej generacji finansowych swapów należą trzy podstawowe rodzaje

kontraktów:

1)

swap walutowy (ang. currency swap, FX swap),

2)

swap stopy procentowej (ang. interest rate swap, IRS),

3)

swap walutowo- procentowy, zwany również swapem walutowym rynku

kapitałowego (ang. cross currency interest rate swap, CIRS).

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Zabezpieczenie przed długoterminowym ryzykiem niekorzystnych zmian stóp

procentowych;

Możliwość dokładniejszej projekcji przychodów i kosztów odsetkowych

przedsiębiorstwa, a co za tym idzie wyniku finansowego;

Możliwość zawarcia transakcji IRS w złotych i walutach wymienialnych;

Elastyczność w zakresie doboru kwot nominalnych i terminów podokresów

odsetkowych transakcji IRS;

Elastyczność w zakresie sposobu zabezpieczenia rozliczenia transakcji IRS;

Możliwość przedterminowego zamknięcia transakcji IRS;

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

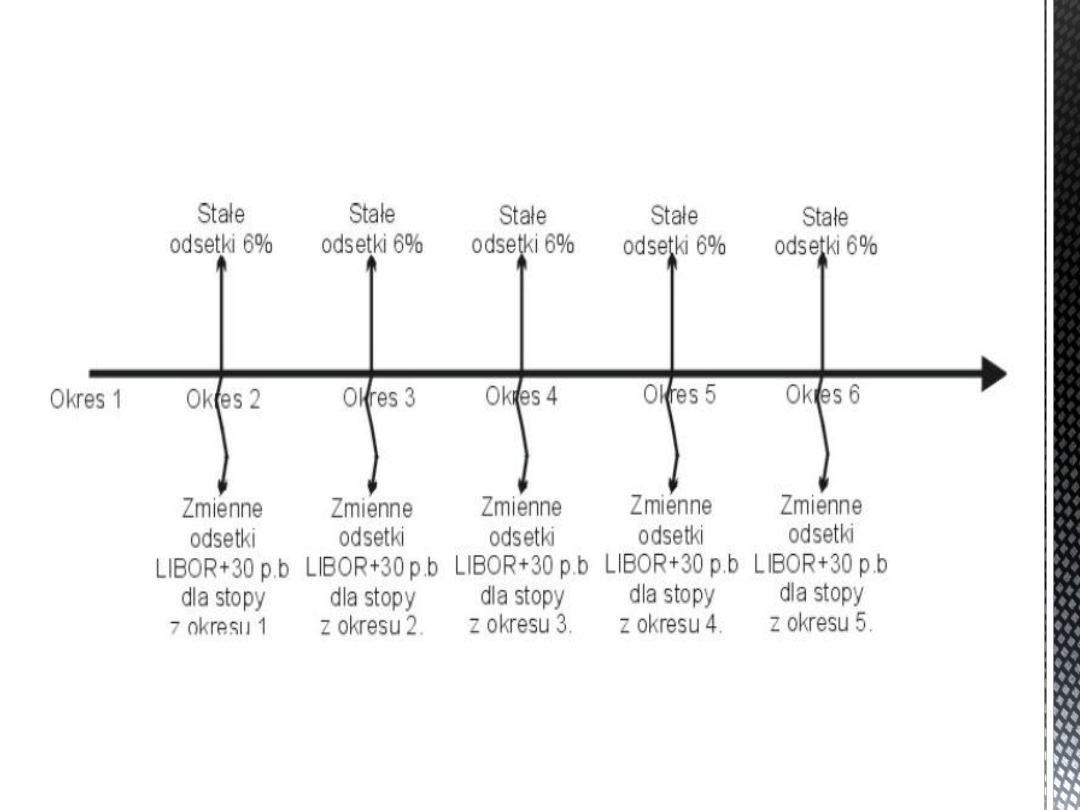

Swap stopy procentowej (interest rate swap)

Swap procentowy polega na wymianie co pewien okres odsetek, obliczonych

od ustalonej kwoty nominalnej swapu, przez dwie strony transakcji (X i Y).

W najprostszym swapie procentowym strona X zobowiązuje się do wypłaty w

określonych momentach czasu (z reguły co 6 miesięcy), z góry ustalonych

stałych odsetek od kwoty nominalnej swapu w zamian za zmienne odsetki

wypłacane przez stronę Y.

Waluty płatności obu stron są takie same. Zwykle zmienna stopa procentowa

według której strona Y wypłaca odsetki od kwoty nominalnej ustalana jest w

oparciu o stopę LIBOR6M (WIBOR6M).

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Swap stopy procentowej (interest rate swap)

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

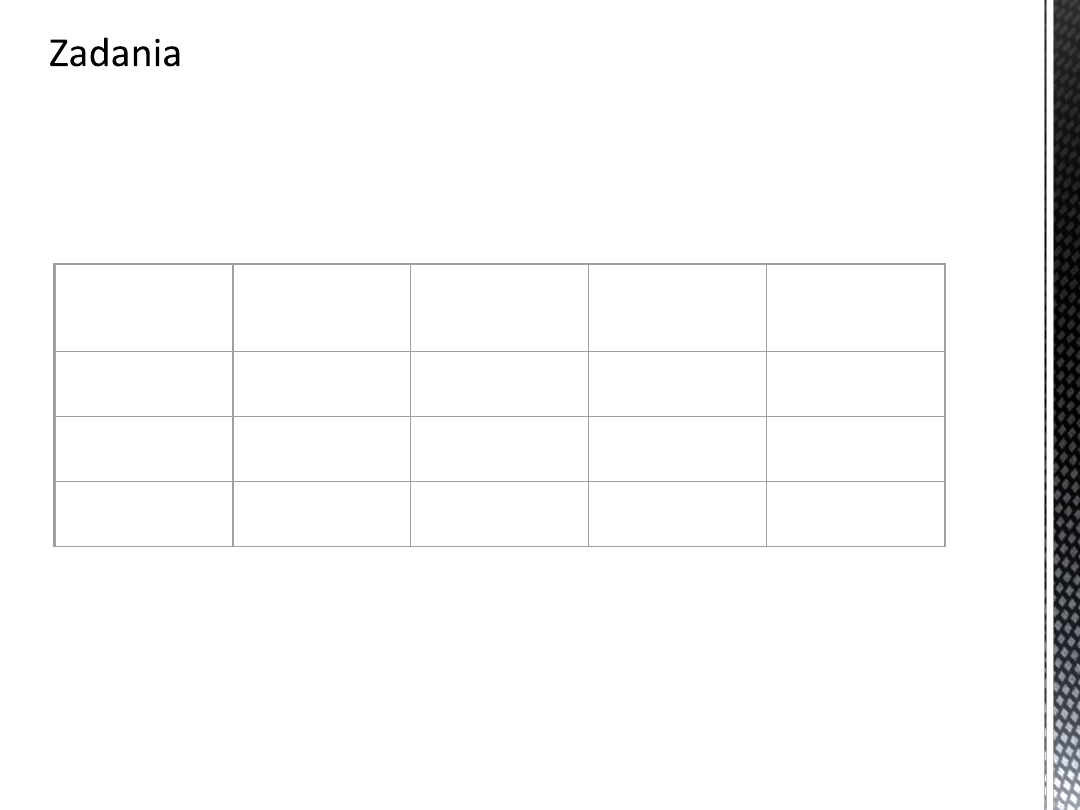

Zadanie 1:

Bank udziela kredytu firmie Alfa (10 mln PLN) oprocentowanego stopą WIBOR

6M na 3 lata. W obawie przed wzrostem stóp procentowych firma Alfa zawarła

umowę IRS z firmą Beta, o nominale 10 mln PLN, wymianie odsetek co 6

miesięcy. Stała noga swapa wynosi 12%.

Firma Alfa płaci na rzecz Beta stałą nogę wg wzoru:

Stała kwota = nominał * stała stopa * liczba dni zgodnie z częstotliwością płatności /

rok bazowy dla stałych płatności.

Firma Beta płaci na rzecz Alfa zmienną nogę wg wzoru:

Zmienna kwota = nominał *zmienna stopa * liczba dni zgodnie z częstotliwością

płatności / rok bazowy dla zmiennych płatności.

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Przedstaw rozliczenie w poszczególnych terminach wymiany płatności

Data

rozliczenia

Stawka

WIBOR 6M

Płatność Alfa

do Beta

Płatność

Beta do Alfa

Kowta netto

30 sty 2008

13%

30 lip 2008

10%

30 sty 2009

12%

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Polega na zawarciu dwóch transakcji kasowej i odwrotnej do niej terminowej

na rynku walutowym. W ramach transakcji swap ustala się z góry kursy, po

jakich następuje wymiana waluty obecnie i w przyszłości.

Firma

Bank

Spot

Kupno PLN

Sprzedaż PLN

Sprzedaż waluty obcej

Kupno waluty obcej

Kontrakt terminowy

Sprzedaż PLN

Kupno PLN

Kupno waluty obcej

Sprzedaż waluty obcej

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

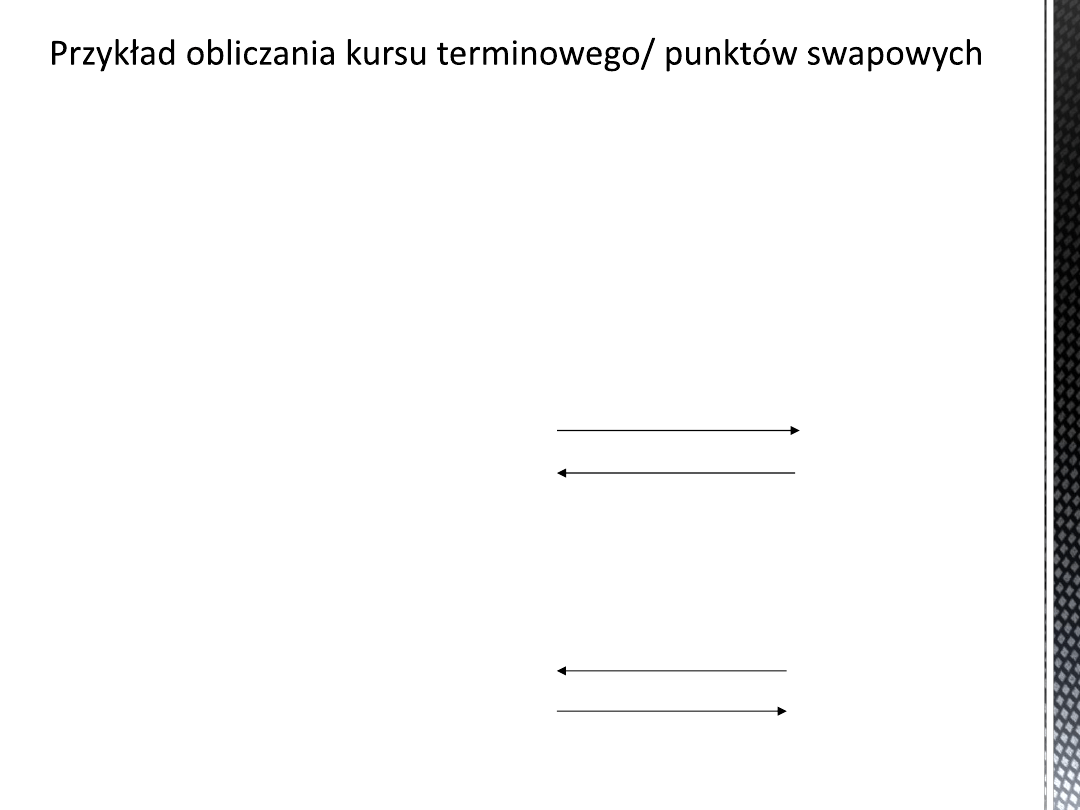

Zadanie 2:

Bank i spółka zgodzili się na wymianę walut w FX swapie za 3M, kurs bieżący

EUR/PLN=3,5.

Bank da na 3M 1 mln EUR po 5,45% w zamian za PLN,

Spółka chce dać Bankowi na 3M PLN za 17,7% w zamian za EUR.

Bank

Spółka

1 EUR za 5,45%

3,5 PLN za 17,7%

Bank

Spółka

1 EUR

Kurs terminowy (??) PLN

I noga swapa

– bank sprzedaje

EUR za PLN

II noga swapa

– bank kupuje

EUR za PLN

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

W ciągu 3M 1 EUR i 3,5 PLN wzrosną do wartości:

EUR (kapitał + odsetki) = EUR + (5,45 * 91 dni / 360 * 100 *1 EUR) = 1,0137 EUR

PLN (kapitał + odsetki) = 3,5 PLN + (17,7 * 91 dni / 365* 100 * 3,5 PLN) = 3,6544 PLN

Kurs terminowy = 3,6544 / 1,01377 = 3,6047

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Zadanie 3:

Firma CCC ma 1 mln EUR w banku, które zamierza za 1M wydać. Jednocześnie firma

potrzebuje PLN teraz. Jednak trzymanie EUR na rachunku i wzięcie kredytu w PLN jest

nieopłacalne. Z drugiej strony sprzedaż EUR na PLN rozwiązałoby problem, ale wiąże się z

ryzykiem wzrostu kursu w przyszłości i poniesienia straty. Co może zrobić firma?

Firma zawiera FX swap z bankiem.

1 marca kwotowanie kurs spot EUR/PLN 4,1450/4,1550

Punkty swapowe za 1M 0,0321/0,0370

I noga swap – kasowa po kursie 4,15 firma sprzedaje 1 mln EUR za PLN,

II noga swap – terminowa po kursie 4,1870 (4,15+0,037) firma kupuje 1 mln EUR za

PLN

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

Zadanie 4:

Płatności firmy kształtowały się następująco:

Jakie straty bądź korzyści osiągnie firma, jeżeli 31 marca kurs na rynku ukształtuje się na

poziomie:

A/ EUR/PLN=4,2

B/ EUR/PLN=4,17

Cash flow firmy

1 marzec

31 marzec

- 1 000 000 EUR

+ 1 000 000 EUR

+ 4 150 000 PLN

- 4 187 000 PLN

© 2012; mgr Katarzyna Niewińska; Wydział Zarządzania

UW

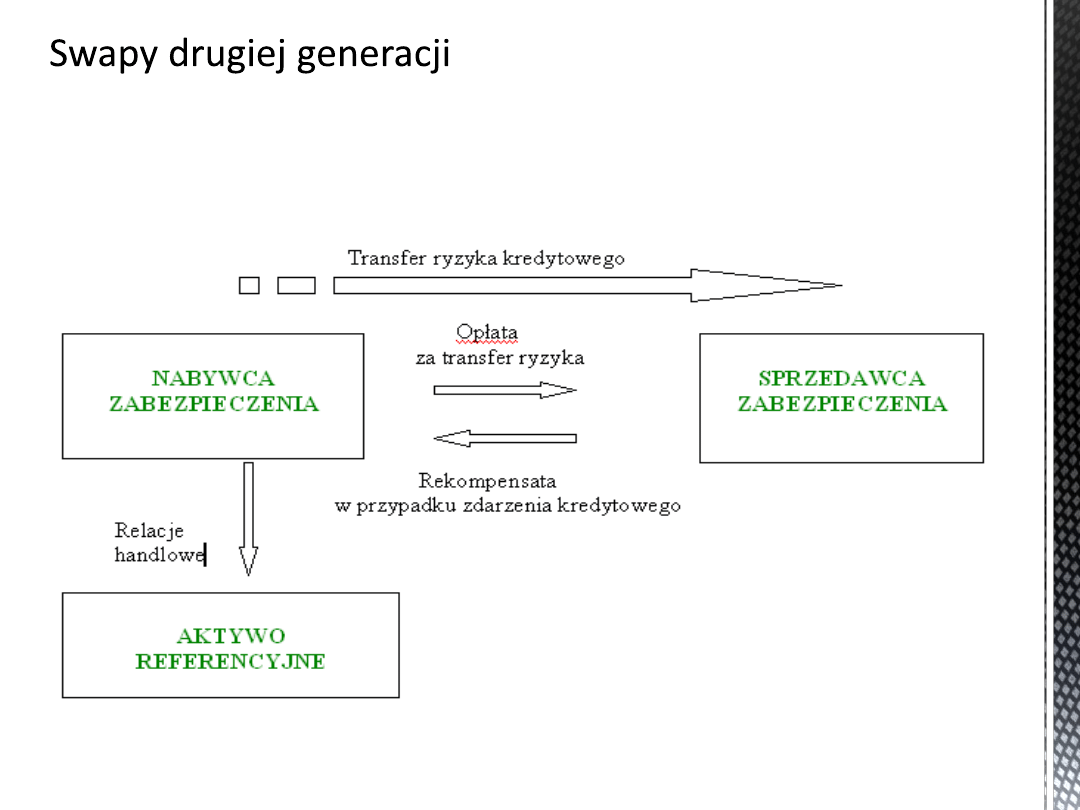

Swap zabezpieczający - Credit default swap

Wyszukiwarka

Podobne podstrony:

CW8 (10) DOC

równania różniczkowe analiza stanów nieustalonych w obwodach elektrycznych cw8, aaa, studia 22.10.20

10 Metody otrzymywania zwierzat transgenicznychid 10950 ppt

10 dźwigniaid 10541 ppt

wyklad 10 MNE

Kosci, kregoslup 28[1][1][1] 10 06 dla studentow

10 budowa i rozwój OUN

10 Hist BNid 10866 ppt

POKREWIEŃSTWO I INBRED 22 4 10

Prezentacja JMichalska PSP w obliczu zagrozen cywilizacyjn 10 2007

Mat 10 Ceramika

BLS 10

10 0 Reprezentacja Binarna

więcej podobnych podstron