1

Systemy walutowe:

Bretton Woods

Jan J. Michałek

Geneza systemu z Bretton Woods

• Dyskusje nt. międzynarodowego systemu gospodarczego zaczęte przez

Anglików i Amerykanów w 1942 r.

• Świadomość szkód w czasie Wielkiego Kryzysu: potrzeba rekonstrukcji

gospodarki zintegrowanej;

• Koncepcja Keynesa: liberalna: stworzenia bankora: pieniądza opartego na

zaufaniu: kreacja w zależności od potencjału gospodarczego;

• Koncepcja White’a: dużo bardziej konserwatywna, oparta o dominująca

rolę dolara i złota.

• Lipiec 1944: konferencja w Bretton Woods: 44 kraje utworzyły MFW.

• Cel MFW: międzynarodowy system walutowy miał sprzyjać pełnemu

zatrudnieniu, pozwalając na utrzymanie równowagi zewnętrznej bez

nakładania restrykcji na wymianę międzynarodową.

• Przekonanie: że konieczna jest stabilizacja kursów walutowych (jej brak

pogłębił wielki kryzys) oraz waga możliwości utrzymywania pełnego

zatrudnienia.

JJ Michałek

Zasady systemu z B.W.

(gold exchange standard)

1.

W obiegu wewnętrznym wyłącznie pieniądz papierowy nie

wymienialny na złoto: B.C. odpowiada za stabilizację

wartości pieniądza krajowego

2.

stały kurs parytetowy dolara do złota (powinien

odzwierciedlać parytet siły nabywczej i stan bilansu

płatniczego);

3.

kursy innych walut ustanowiona w stosunku do dolara (lub/i

złota)

4.

dolar był główną (N-tą) walutą rezerwową: ustalono cenę

złota w dolarze (35 dol za uncję) i w stosunku do dolara

ustalano kursy i interweniowano;

5.

gwarancją odpowiedzialnej polityki pieniężnej USA miał

być kurs parytetowy i konieczność wymiany dolara na złoto

po ustalonym kursie w rozliczeniach tylko pomiędzy B.C.

JJ Michałek

2

Zasady systemu z B.W.

(gold exchange standard)

6.

Inne kraje: też powinni prowadzić odpowiedzialną politykę pieniężną bo obawa

utraty rezerw dewizowych (w przypadku nadmiernej ekspansji i deficytów b.p.):

ale pewne możliwości akdaptacyjne.

7.

Kurs rynkowy mógł się odchylać jednie o 1% w górę lub w dół: odpowiedzialny

za to B.C, który musiał prowadzić odpowiednie interwencje.

8.

Zakłócenia równowagi b.p. winny być niwelowane:

•

a/ krótkookresowe: -> deficyt interwencje B.C. i zaciąganie kredytów w MFW

•

każdy kraj miał kwotę, którą wpłacał w ¼ w dewizach a ¾ we własnej walucie

Æ mógł bez ograniczeń pożyczać własną kwotę;

•

pożyczenie więcej niż własnej kwoty zwiększało nadzór ze strony MFW;

•

b/ w przypadku „fundamentalnego niezrównoważenia”: konieczność korekty

(zmiany) kursu:

•

pojęcie „fundamentalne niezrównoważenie” nie zostało zdefiniowane;

•

w domyśle: kraje deficytowe powinny przeprowadzić dewaluację (przywracanie

równowagi zewnętrznej bez wywoływania depresji);

•

nie wykluczano jednak możliwości rewaluacji;

•

nie istniała możliwość korekty kursowej N-tej waluty, tj. dolara USA;

•

w praktyce: niezmiernie rzadkie korekty kursowe.

JJ Michałek

Wprowadzanie wymienialności

•

Waluta wymienialna: to taka, która może być używana w swobodny sposób w transakcjach

międzynarodowych przez obywateli jakiegokolwiek kraju.

•

Rozwój wymiany międzynarodowej można przyspieszyć eliminując barter i używając waluty

krajowe w wymianie międzynarodowej:

•

--> władze MFW zachęcały członków do możliwie szybkiego wprowadzania wymienialności

walut;

•

w MFW: wymagano wprowadzenia wymienialności do transakcji na rachunku obrotów

bieżących: (obawiano się liberalizacji obrotów kapitałowych ze względu na spekulacyjne

przepływy „gorącego” kapitału krótkoterminowego)

•

1945 r.: wymienialność wprowadziły USA i Kanada;

•

1947: W. Brytania próbowała wprowadzić wymienialność: ale ataki spekulacyjne na funta i

szybko się z tego wycofała;

•

1958: większość krajów zachodnio-europejskich wprowadziła wymienialność (poprzedzone

stopniową liberalizacją w ramach Europejskiej Unii Płatniczej);

•

1958: Niemcy zezwoliły na znaczną liberalizację na rachunku obrotów kapitałowych;

•

1964: Japonia wprowadza wymienialność;

•

==> w praktyce dominacja dolara m.in. dzięki:

•

wczesnemu wprowadzeniu wymienialności;

•

stabilizowanej wartości z złocie;

•

roli politycznej USA.

JJ Michałek

Początkowy niedobór dolarów

• Pierwsze lata powojenne: lata „niedoboru dolarów”:

gospodarki zrujnowane miały duże deficyty CA -->

Plan Marshalla z 1948 r.

• Deficyty CA nie mogły być kompensowane

napływem kapitałów (bo brak liberalizacji obrotów

kapitałowych): a zatem tylko operacje oficjalne

mogły kompensować deficyty.

• 1958: powrót do wymienialności: pierwsze ruchy

kapitałowe --> postępująca integracja rynków

finansowych --> wyraźniejsze współoddziaływanie

(parytetu) stóp procentowych.

JJ Michałek

3

Spekulacja i kryzysy walutowe

• krytyka rozwiązań B.W:

• zbyt wąski margines wahań;

• powinno się dopuszczać częstsze korekty kursowe;

• brak mechanizmu korekcyjnego dla zróżnicowanych stóp inflacji.

• Spekulacja ujawniała słabości systemu:

• przepływy kapitałowe: kraj deficytowy: mógł być podejrzewany, że

nierównowaga jest fundamentalna i wymaga zmiany kursu;

• kraje deficytowe rezerwowe (W. Brytania, Francja): obawiały się

deficytów: bo groźba dewaluacji mogłaby wywołać odpływ rezerw innych

państw;

• kraje nadwyżkowe (Niemcy): obawiały się spekulacyjnych napływów

kapitałowych: wymuszających rewaluację;

• narastanie kryzysów w drugiej połowie lat 60.

• 1964: ataki na funta --> w końcu dewaluacja funta w 1967;

• 1968: dewaluacja franka;

• 1969: rewaluacja marki;

JJ Michałek

Utrzymywanie równowagi zewnętrznej i

wewnętrznej w system z BW

Założenia analizy:

R=R* (krajowa stopa procentowa równa zagranicznej);

P oraz P*: stałe;

E: kurs walutowy (E

PLN/DM

):

Y

f

: poziom popytu (dochodu) odpowiadający pełnemu zatrudnieniu;

Czynniki oddziaływujące na zagregowany popyt:

JJ Michałek

Model Swana: równowaga wewnętrzna

Równowaga wewnętrzna

Y

f

= C+I+G+CA

a po rozpisaniu zależności:

gdzie: Y

f

-T:

dochód do dyspozycji.

Wzrost Y

f

może być wywołany przez: wzrost G, spadek T, oraz wzrost E (dewaluacja);

Utrzymywanie równowagi wewnętrznej (pełnego zatrudnienia) przez politykę fiskalną i kurs

(polityka pieniężna w systemie kursów stałych jest nieskuteczna).

Prosta II: równowaga wewnętrzna (odpowiednia kombinacja E i polityki fiskalnej);

- krzywa malejąca bo:

- wzrost E i ekspansja fiskalna --> pobudza wzrost Y;

- na prawo od prostej II: polityka fiskalna zbyt ekspansywna (nadmierne zatrudnienie).

- Na lewo od prostej II: polityka fiskalna zbyt restrykcyjna (niedostateczne zatrudnienie).

(

)

(

)

T

Y

P

EP

CA

G

I

T

Y

C

Y

f

f

f

−

+

+

+

−

=

,

/

*

JJ Michałek

4

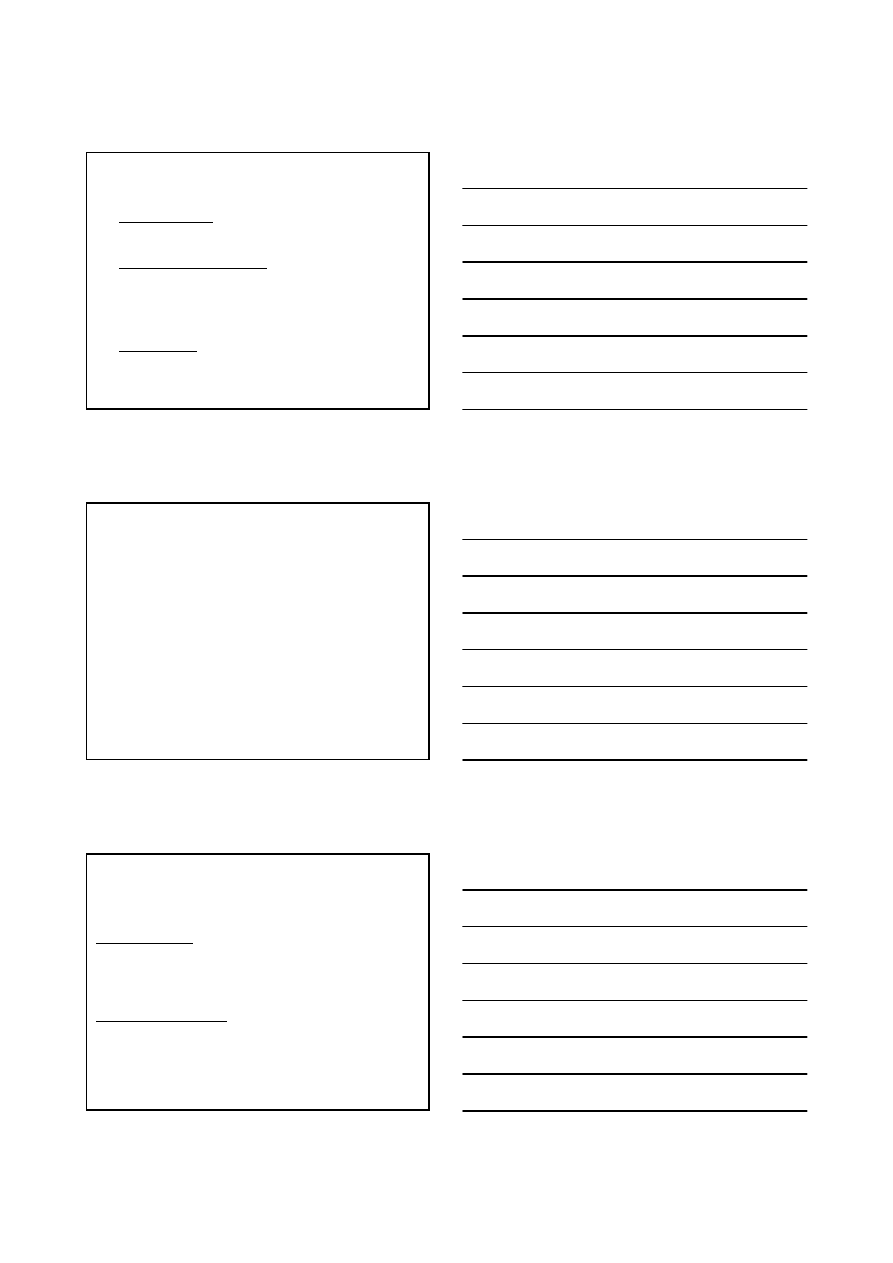

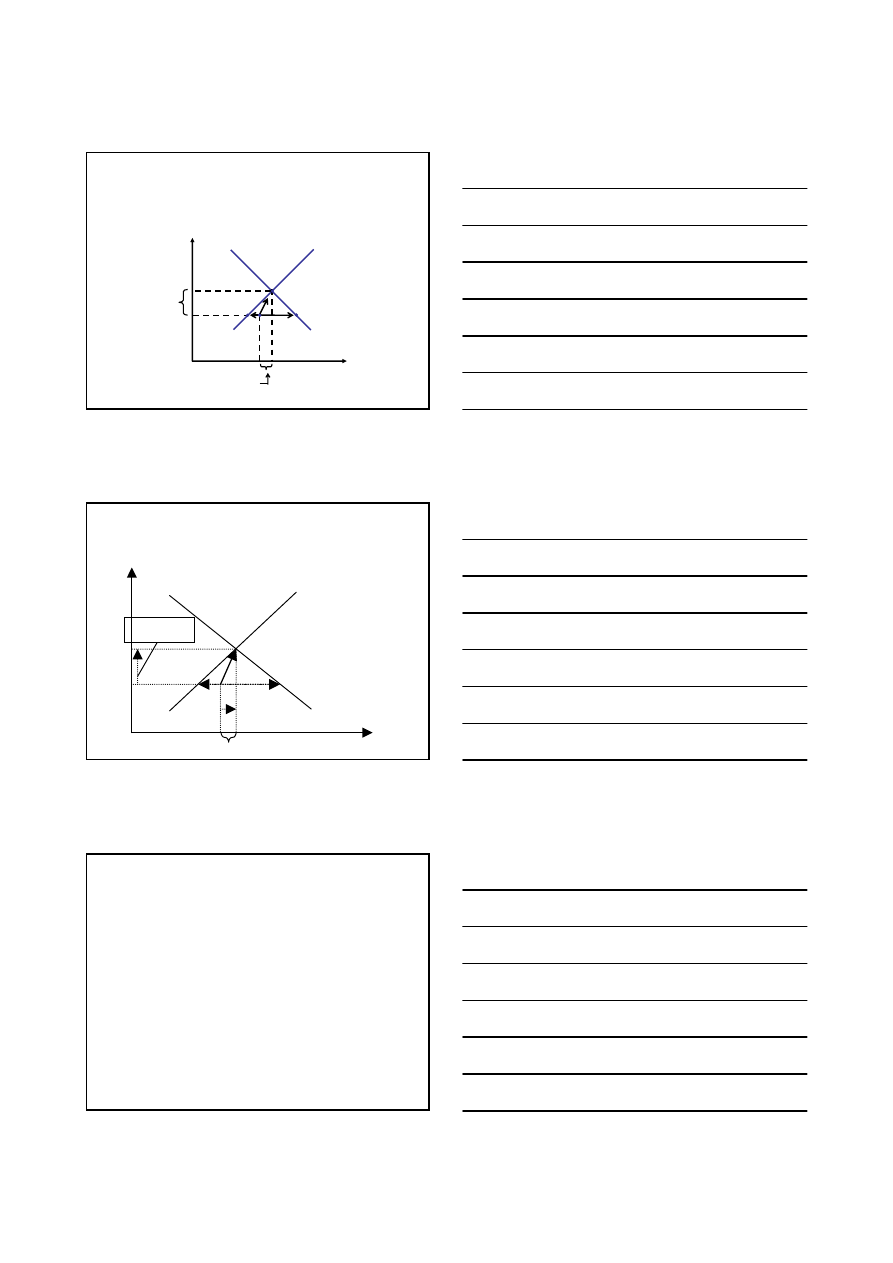

Model Swana: równowaga zewnętrzna

Równowaga zewnętrzna:

równowaga bilansu CA: CA(EP*/P,Y-T)=X

(tzn. import = eksport)

Krzywa XX: równowaga zewnętrzna: nachylenie dodatnie:

- wzrost E: poprawia konkurencyjność produktów krajowych --> poprawa bilansu CA;

- ekspansja fiskalna --> zwiększony popyt --> zwiększony import --> pogorszenie bilansu CA;

- Równowaga CA: wymaga działań przeciwważnych tzn. ekspansja fiskalna musi być

skompensowana przez wzrost E (dewaluację);

Równowaga: punkt 1: przecięcie krzywej II i XC:

Można pokazać 4 strefy trudnej sytuacji gospodarczej (opisane na rysunku);

Zmiany w polityce fiskalnej: polityka zmian wielkości wydatków (expenditure-changing)

Zmiany kursowe: polityka zmian w kierunkach wydatkowania (expenditure-switching

policy)

JJ Michałek

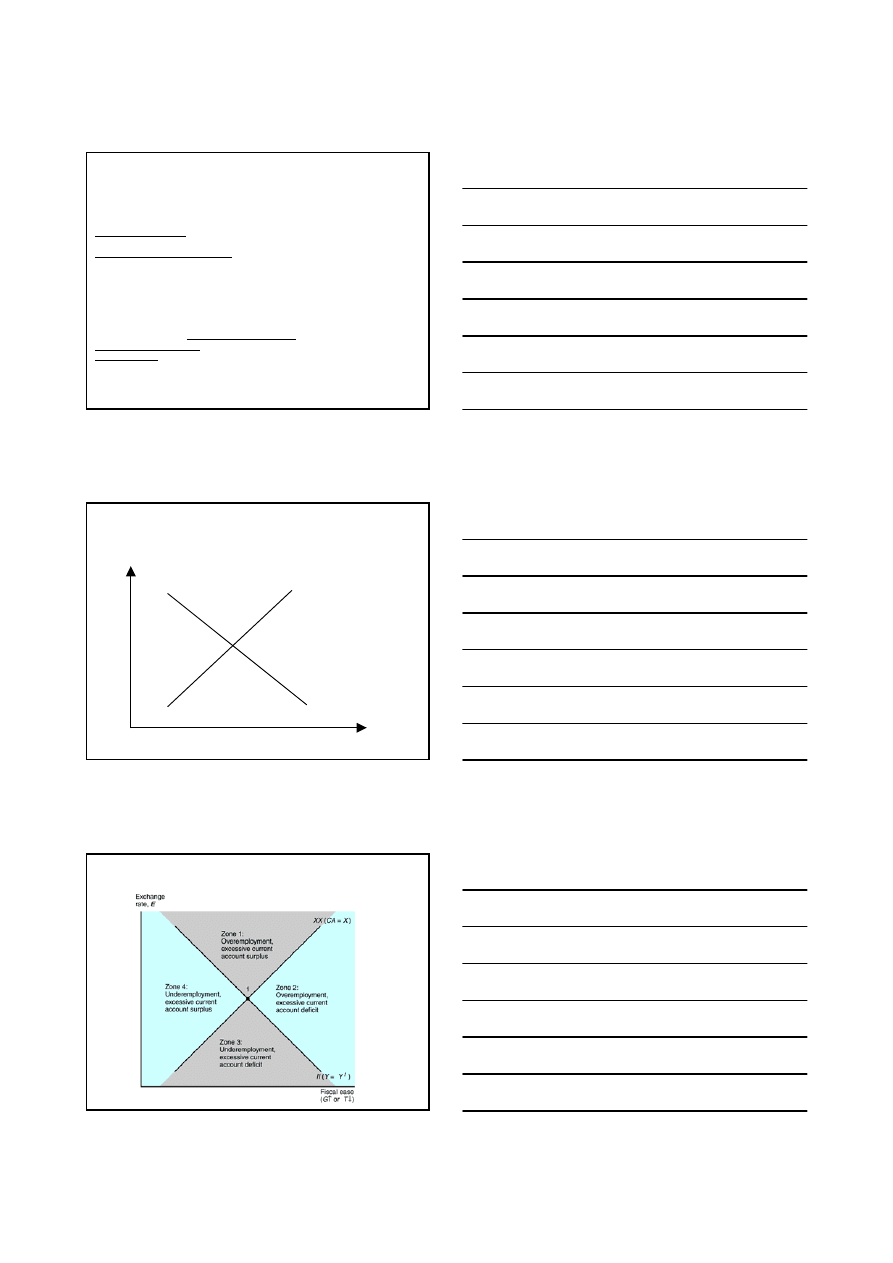

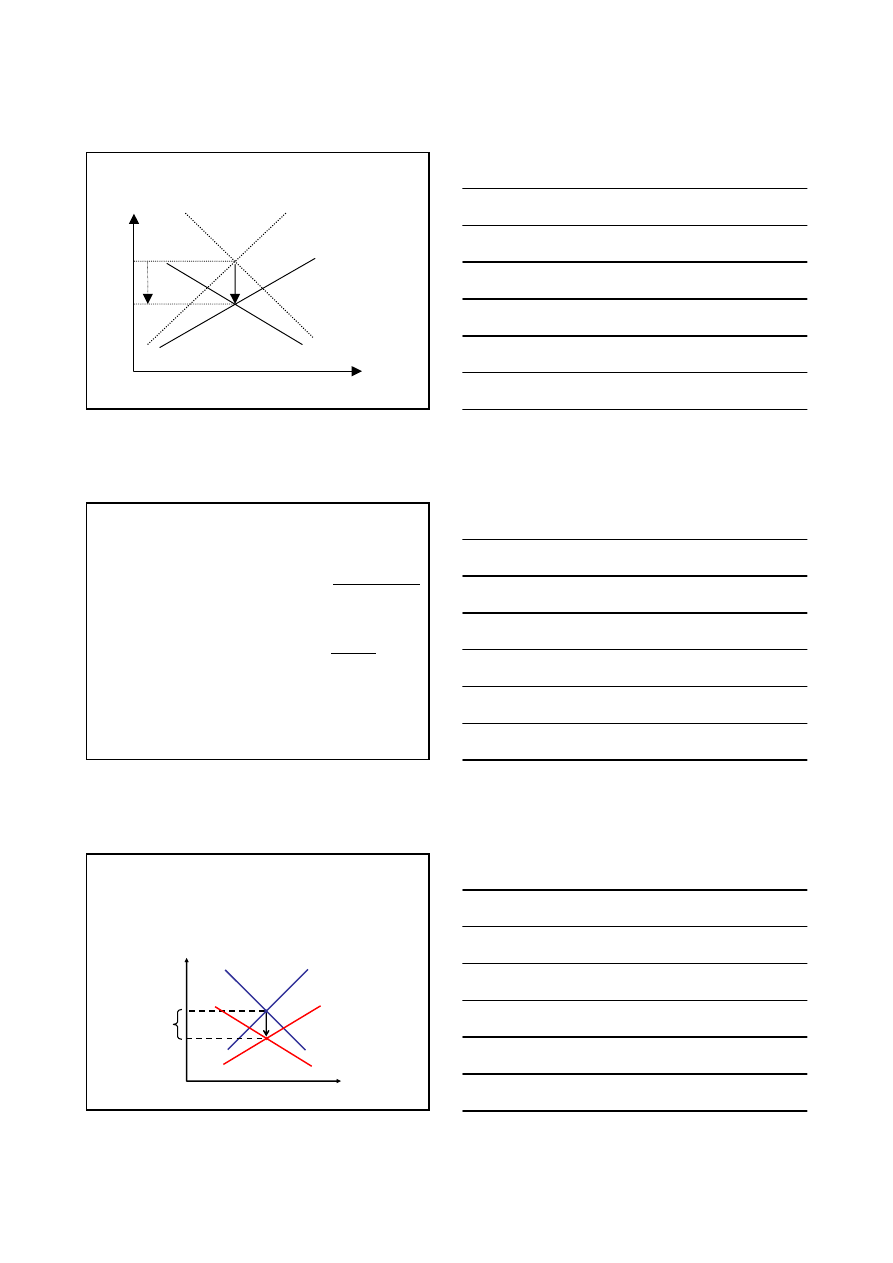

Cztery strefy w modelu Swana

X

1

Strefa IV:

Niedostateczne zatrudnie-

nie i nadwyżka CA

Strefa II:

Nadmierne zatrudnienie

i deficyt CA

Strefa III:

Niedostateczne zatrudnienie

i deficyt CA

X

X

Strefa I:

Nadmierne zatrudnienie

i nadwyżka CA

I

I

Ekspansja fiskalna

wzrost G lub spadek T

E

JJ Michałek

Model Swana

5

Fiscal ease

(G

↑ or T↓)

Exchange

rate, E

XX

II

Figure 18-3: Policies to Bring About Internal and External Balance

1

3

Devaluation

that results

in internal

and external

balance

2

4

Fiscal expansion

that results in internal

and external balance

Analyzing Policy Options

Under the Bretton Woods System

JJ Michałek

Dochodzenie do równowagi: policy mix (nie wystarcza

tylko ekspansja fiskalna lub tylko dewaluacja)

2

Dewaluacja

Ekspansja fisk.

4

3

1

X

X

I

I

Ekspansja fiskalna

wzrost G lub spadek

E

JJ Michałek

Pojawianie się zagranicznej inflacji w

systemie z BW

- pojawia się zagraniczna inflacja -->

- tzn. wzrasta poziom cen zagranicznych (P*) o wielkość

∆P

*

/P* -->

- przy niezmienionym kursie E -->

- deprecjacja realnego kursu walutowego ---> przesunięcie światowego popytu na produkcję

krajową -->

- tzn. obie proste przesuwają się w dół o docinek równy E

∆P

*

/P* -->

- następuje realna deprecjacja kursu walutowego o wielkość EP*/P Î

- prosta I

1

I

1

przesuwa się w dół do I

2

I

2

bo:

wzrost EP*/P dla równania dochodu (Y

f

);

- prosta X

1

X

1

przesuwa się w dół do X

2

X

2

bo: wzrost EP*/P dla równania CA

- następuje realna deprecjacja waluty (towary krajowe są teraz tańsze niż światowe) -->

- równowaga gospodarcza znajduje się w punkcie 1 (strefa w której występuje nadmierne

zatrudnienie oraz nadwyżka CA)

- tzn. zwiększony popyt światowy na towary krajowe (i wzrost eksportu) w p. 1 --> wywołuje

nadmierne zatrudnienie (w stosunku do Y

f

) oraz nadwyżkę CA-->

JJ Michałek

6

Przywracanie równowagi przy

zagranicznej inflacji w systemie z BW

2

1

E

∆P

*

/P

*

X

2

I

2

I

2

X

1

X

2

X

1

I

1

I

1

Wzrost G lub spadek T

E

JJ Michałek

Przywracanie równowagi przy

zagranicznej inflacji

1. Bez działania rządu:

- wskutek nadmiernego zatrudnienia następuje stopniowy wzrost cen krajowych

(rośnie P proporcjonalnie do P*)

- następuje wzrost realnego kursu (do poziomu wyjściowego) -->

- proste II oraz XX wracają na wyjściowe położenie do I

1

I

1

oraz X

1

X

1

.

2. Przeciwdziałanie inflacji:

- Bank Centralny obniża kurs waluty czyli przeprowadza rewaluację (jak w

Niemczech)

- Zmiana (obniżenie) kursu o wielkość E

∆P*/P* pozwala na osiągnięcie punktu

równowagi 2 -->

- ceny krajowe nie wzrastają.

JJ Michałek

Figure 18-5: Effect on Internal and External Balance of a Rise in the

Foreign Price Level, P*

Fiscal ease

(G

↑ or T↓)

Exchange

rate, E

XX

1

II

1

1

Distance =

E

∆P*/P*

II

2

XX

2

2

Worldwide Inflation and

the Transition to Floating Rates

JJ Michałek

7

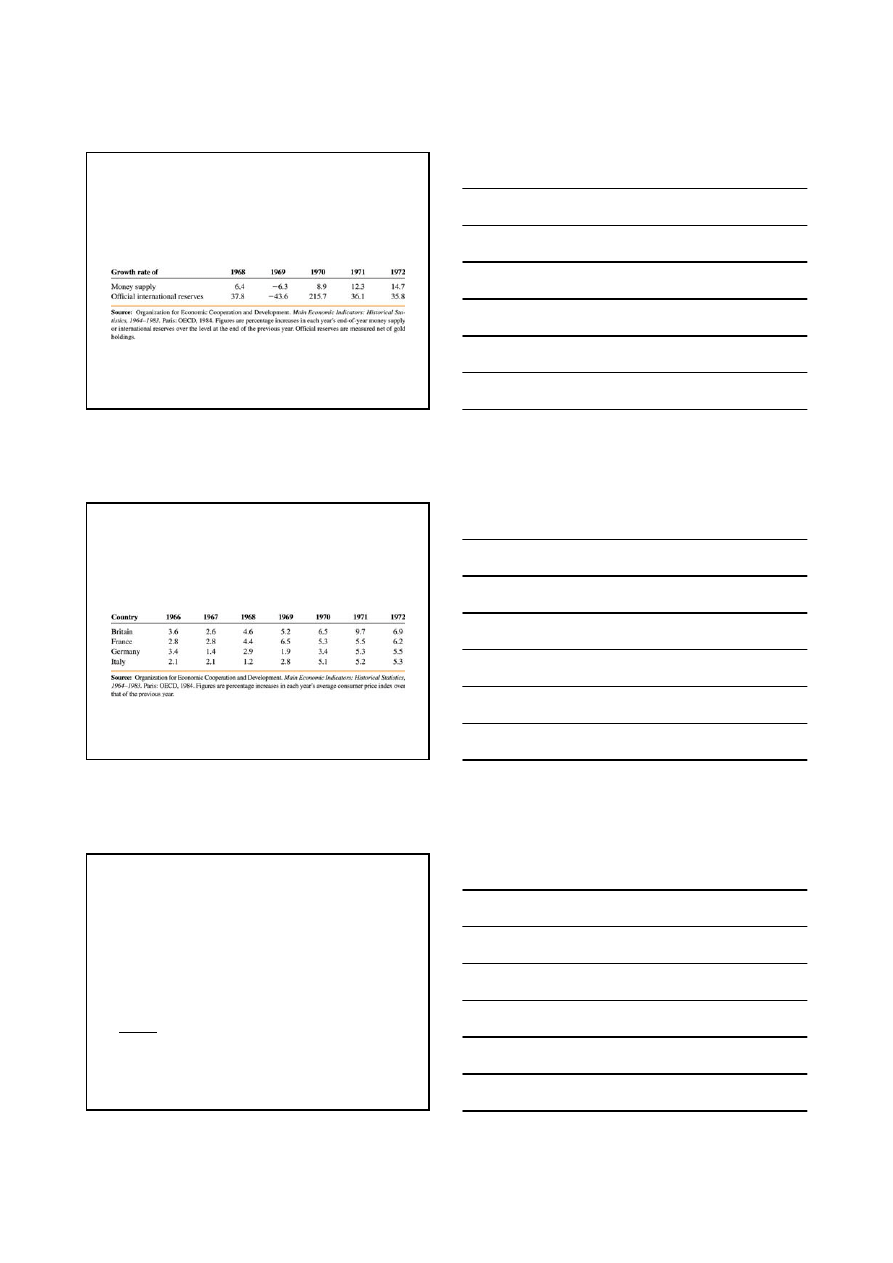

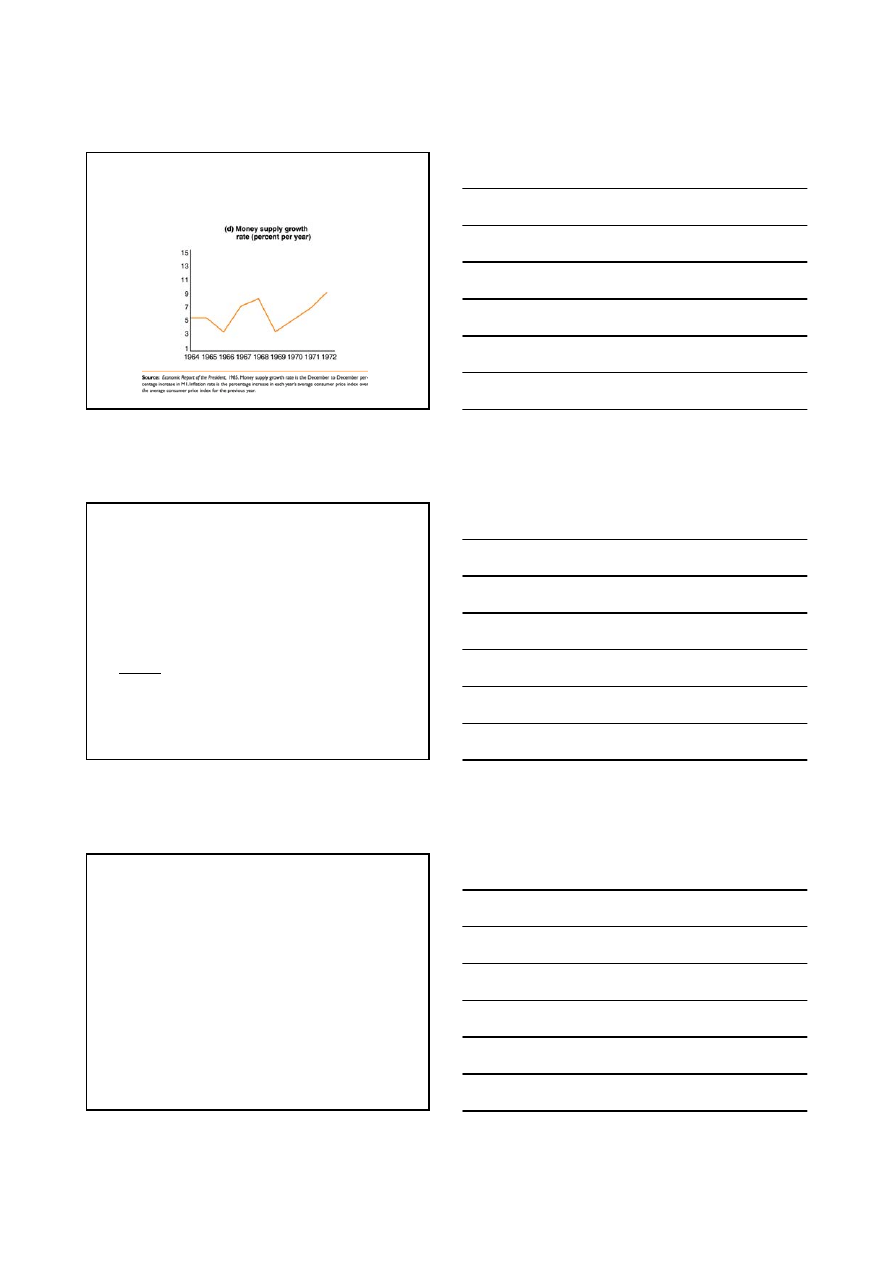

Table 18-2: Changes in Germany’s Money Supply and International

Reserves, 1968-1972 (percent per year)

Worldwide Inflation and

the Transition to Floating Rates

JJ Michałek

Table 18-1: Inflation Rates in European Countries, 1966-1972

(percent per year)

Worldwide Inflation and

the Transition to Floating Rates

JJ Michałek

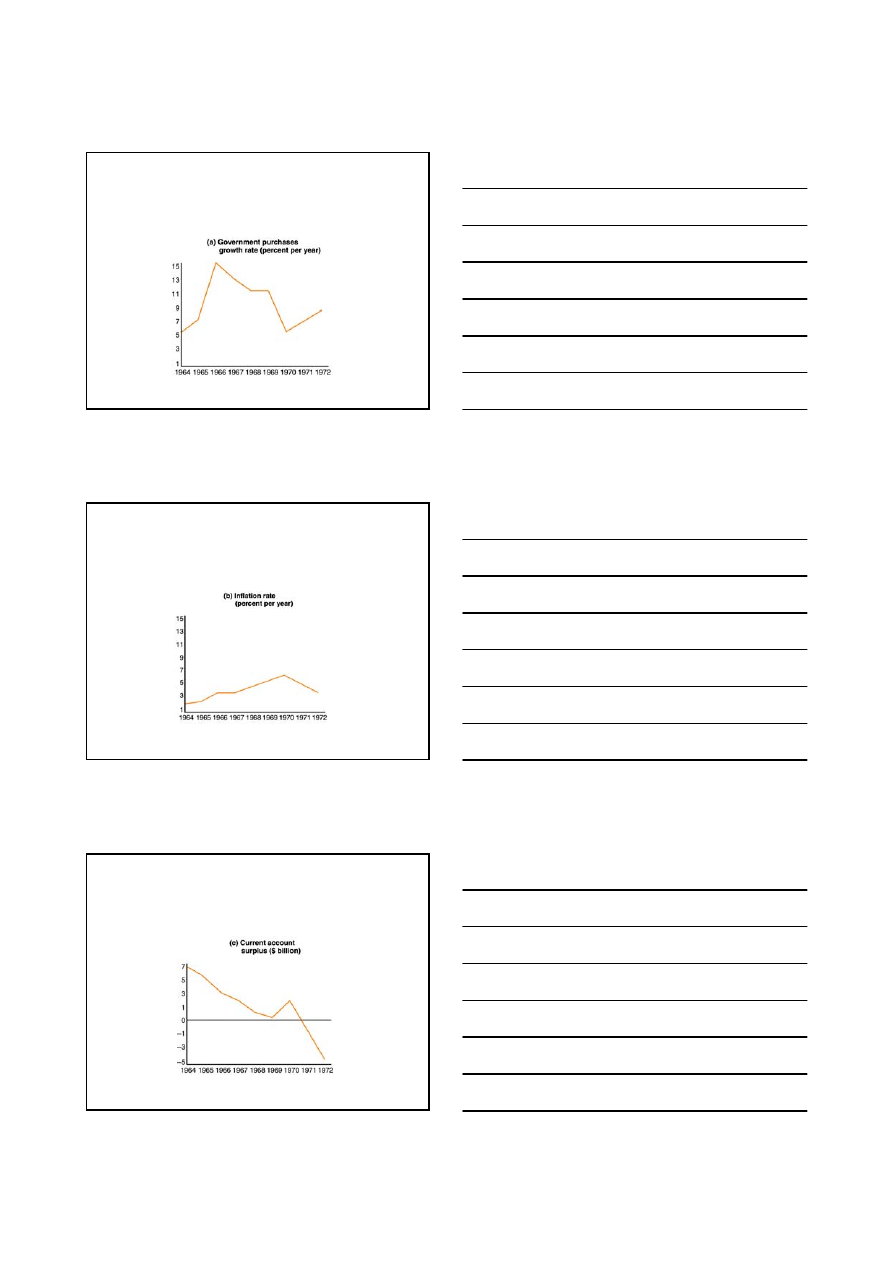

Odpowiedzialność USA za stabilność

systemu BW

•

1958: po wprowadzeniu wymienialności przez kraje europejskie: z nadwyżki

pojawił się deficyt CA w USA

•

w latach 1958-60: B.C innych państw wymieniły w sumie 5 mld. dol. na złoto (z

tego 2 mld. w 1960) -->

•

1960 rok: koniec deficytu dolarów na rynku światowym: cena złota na giełdzie

londyńskiej zaczęła wykazywać skłonność do wzrostu --> interwencje Banku

Rezerwy Federalnej;

•

1961-65: względna stabilizacja na rynkach światowych (z wyj. W. Brytanii);

•

narastanie deficytu CA USA oraz odpływ kapitałów z tego kraju (w 1963 aby

ograniczyć odpływ wprowadzono w USA podatek od zakupu aktywów

zagranicznych) --> ale udział dolarów w rezerwach innych państw nadal

wzrastał;

•

1965-1968 (Prezydentura Johnsona): początek wojny w Wietnamie (znaczne

wydatki) oraz początek budowy (Great Society) liczne programy socjalne

prowadzące do ekspansji fiskalnej.

•

==> gwałtowne pogorszeniu bilansu CA;

•

1967-68: ekspansja fiskalna w USA --> wzrost stopy procentowej --> ekspansja

polityki monetarnej

JJ Michałek

8

Figure 18-4: U.S. Macroeconomic Data, 1964-1972

The External Balance

Problem of the United States

JJ Michałek

Figure 18-4: Continued

The External Balance

Problem of the United States

JJ Michałek

The External Balance

Problem of the United States

Figure 18-4: Continued

JJ Michałek

9

The External Balance

Problem of the United States

Figure 18-4: Continued

JJ Michałek

Paradoks R. Triffina

• niedostateczny przyrost światowych rezerw złota: okazjonalne

wymiany dolarów na złota naruszały rezerwy USA i budziły

obawy;

• w latach 60.: rezerwy złota USA były już mniejsze niż ich

zobowiązania wobec innych banków centralnych;==>

• USA niebyły w stanie wypełnić swych zobowiązań gdyby

wszyscy domagali się wymiany na złoto ==>

• Problem zaufania (książka Roberta Triffina) i

• paradoks Triffina

• a/ dolary potrzebne jako pieniądz światowy (wypływ dolarów

tylko poprzez deficyt b.p. USA): deficyt CA pojawił się w

latach 1971-72

• b/ ale deficyt CA podważał zaufanie do dolara;

JJ Michałek

Kryzys Złotego Poolu

• 1967/68: pierwsze silne spekulacje na dewaluację dolara;

• 15.05.1968: zamknięcie przez Bank Anglii Złotego Poolu w

Londynie;

• 17.03.1968: otworzenie podwójnego rynku (two-tier) dla

prywatnych podmiotów i B.C.;

• cena na rynku prywatnym mogła ulegać fluktuacjom

(wzrastać);

• zerwanie z parytetem dolara do złota co miało stanowić

gwarancję stabilnych cen w systemie B.W.;

• oficjalna cena złota (35 dol.) stała się w ten sposób fikcją;

JJ Michałek

10

Kryzys systemu z BW:

zawieszenie wymienialności

• 1970: pewna poprawa CA wskutek recesji,

• ponowny deficyt CA USA w 1971:

• dodatkowo spekulacja na rewaluację marki dewaluację dolara (np. 4 maja

1971: Bundesbank zakupił 1 mld. dolarów by stabilizować kurs marki,

podobnie 1 mld.; 5 maja:

•

wtedy (tego dnia) Bundesbank wprowadził kurs płynny by nie zwiększać

dalej podaży pieniądza krajowego)

• USA: mogły przywracać równowagę przez recesję lub dewaluację dolara;

• Sama dewaluacja dolara wobec marki (N-ta waluta) nie wystarczała:

potrzebne były w rzeczywistości rewaluacje innych walut wobec dolara -->

konieczność negocjacji wielostronnych (ale bez skutku) -->

• Nixon: 15 sierpień 1971: formalne zawieszenie wymienialności dolara na

złoto oraz wprowadzenie 10% podatku (import surcharge) na cały import

do czasu dy inne kraje nie zgodzą się na rewaluację swych walut.

JJ Michałek

Przejście na system kursów płynnych

• Grudzień 1971: Porozumienie Smithsońskie (Smithsonian

Institution): średnia dewaluacja wobec innych walut o 8%

(USA zniosły podatek importowy) + formalne podniesienie

ceny złota do 38 dol. (ale bez znaczenia praktycznego bo nie

wymieniano już dolarów na złoto innych krajom);

• 1972: Głęboki deficyt CA USA --> dowód, że dewaluacja $

była niewystarczająca;

• luty 1973: kolejne ataki spekulacyjne na dolara;

• 12 luty 1973: następna dewaluacja dolara o 10% --> ale to nie

zapobiegło dalszym atakom spekulacyjnym przeciwko

dolarowi -->

• 19 marzec 1973: ponowne otwarcie giełd walutowych: waluty

europejski i jen: kursy płynne wobec dolara: rzeczywisty

koniec systemu z B.W.

JJ Michałek

Hipotetyczne możliwości utrzymania

systemu z BW

•

podniesienie oficjalnej ceny złota w przeliczeniu na dolary;

•

a/ nieprzyjemne konsekwencje polityczne: bo główni producenci złota to Rosja i RPA;

•

b/ możliwość pobudzenia inflacji jeżeli oczekiwania dalszych regularnych rewaluacji

złota;

•

Kreowanie własnego pieniądza światowego opartego na zaufaniu przez MFW

(nawiązanie do koncepcji bankora Keynesa) Æ przekształcanie MFW w Bank Światowy.

•

Î 1967: członkowie MFW wyrazili zgodę na kreowanie SDR-ów (Special Drawing

Rights): Specjalne Prawa Ciągnienia (w przeciwieństwie do normalnych praw zaciągania

kredytów);

•

SDR-y: pieniądz kreowany w oparciu o zaufanie;

•

Używane w rozliczeniach między B.C (Papierowe złoto: stała wartość a miała przynosić

pewien nieduży dochód);

•

W latach 1969-71: emitowano ok. 10 mld. dol. SDR-ów (po 3.3 mld co roku): za późno i

za mało: wtedy międzynarodowy systemu ujawnił już swe wady i niedomagania;

•

Główny problem: spadek zaufania do dolara w związku z pojawiającym deficytem bilansu

płatniczego;

JJ Michałek

11

Cechy współczesnego systemu

walutowego

•

rewolucja technologiczna: obniżka kosztów transakcyjnych

na rynku finansowym Æ zwiększenie mobilności

kapitałowej Æ dalsza deregulacja i liberalizacja rynków Æ

zwiększenie mobilności kapitałowej

•

globalizacja gospodarki światowej: łatwiej można korzystać

z dostępu do taniego importu dóbr i usług finansowych

Æale większe uzależnienie od gwałtownych zmian odpływu

czy napływu kapitałów.

•

Powstanie Eurolandu: wyraźniejsze powstanie systemu tri-

polarnego (a nie systemu walutowego dolara jak po wojnie)

JJ Michałek

Współczesne systemy kursów stałych

• currency board: zobowiązanie do wymiany

krajowego pieniądza po stałym kursie na każde

wezwanie: ilość rezerw musi być nie mniejsza

niż podaż pieniądza (potrzebny rozwinięty

system bankowy i zrównoważona polityka

fiskalna).

• Unia monetarna: w Europie

JJ Michałek

Wyszukiwarka

Podobne podstrony:

BRETTON WOODS

Bretton Woods Wieledewizowy

eco sciaga, 64. System z Bretton Woods, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje z

SYSTEM+Z+BRETTON+WOODS, międzynarodowe stosunki gospodarcze

The Breakdown of the Bretton Woods System, 1967 1976

Bretton Woods regulations

Reforming The Bretton Woods Institutions

Deepak Lal A NEW BRETTON WOODS SYSTEM FOR ASIA

Dooley An Essay On The Revived Bretton Woods System

Understanding the new and old bretton woods

Woods, Sara Anthony Maitland 24 Das tödliche Hobby

24 piątek

24(45)RUP

ostre białaczki 24 11 2008 (kurs)

ZPSBN T 24 ON poprawiony

24 NIEDZIELA ZWYKŁA A

więcej podobnych podstron