Autor opracowania: Marek Walesiak

1

PROJEKT D – MODELOWANIE I PROGNOZOWANIE

ZMIENNYCH JAKOŚCIOWYCH

Nazwisko i imię studenta 1: ..........................................

Kierunek i rok studiów studenta 1: ......

Numer grupy studenta 1: .....

Nazwisko i imię studenta 2: ..........................................

Kierunek i rok studiów studenta 2: ......

Numer grupy studenta 2: .....

Uwagi dla studentów:

1. Program R należy pobrać ze strony: http://cran.r-project.org/

2. Co najmniej jeden projekt (A, B, C, D) należy przesłać na e-mail prowadzącego laboratoria

3. Projekty można wykonywać osobiście lub w zespołach dwuosobowych (liczba zrealizowanych

projektów oraz jakość i estetyka wykonania będzie decydować o ocenie z laboratorium dla

przedmiotu Ekonometria)

4. Liczba obserwacji (dane w postaci szeregów przekrojowych z roku 2009 lub 2010) w projekcie

A, B oraz C musi wynosić co najmniej 12, a w projekcie D co najmniej 30. Dla danych staty-

stycznych należy koniecznie podać źródło

5. Nie wolno w projektach stosować zmiennych użytych w przykładowych projektach prezentowa-

nych na laboratoriach (nie dotyczy projektu C)

6. Wraz z każdym projektem opracowanym w edytorze Word (może też być jego odpowiednik z

pakietu OpenOffice) należy przesłać:

a) plik (pliki) danych w formacie csv

b) odpowiednie procedury w programie R

7. Termin przesłania projektu (projektów): do 03 stycznia 2012 roku

8. Proszę przesyłać projekty z własnych e-maili podając w e-mailu skład zespołu (imię i nazwisko,

rok i forma studiów, numer grupy lub specjalność)

9. Warunkiem przyjęcia projektu (projektów) jest uzyskanie pozytywnej odpowiedzi od prowadzą-

cego laboratoria

10. Odpowiedzi na e-maile informujące o akceptacji projektu lub projektów będą przesyłane w cią-

gu siedmiu dni od ich nadesłania

11. Odrzucane będą projekty, które wykonali inni studenci

Autor opracowania: Marek Walesiak

2

PROJEKT D – MODELOWANIE I PROGNOZOWANIE

ZMIENNYCH JAKOŚCIOWYCH

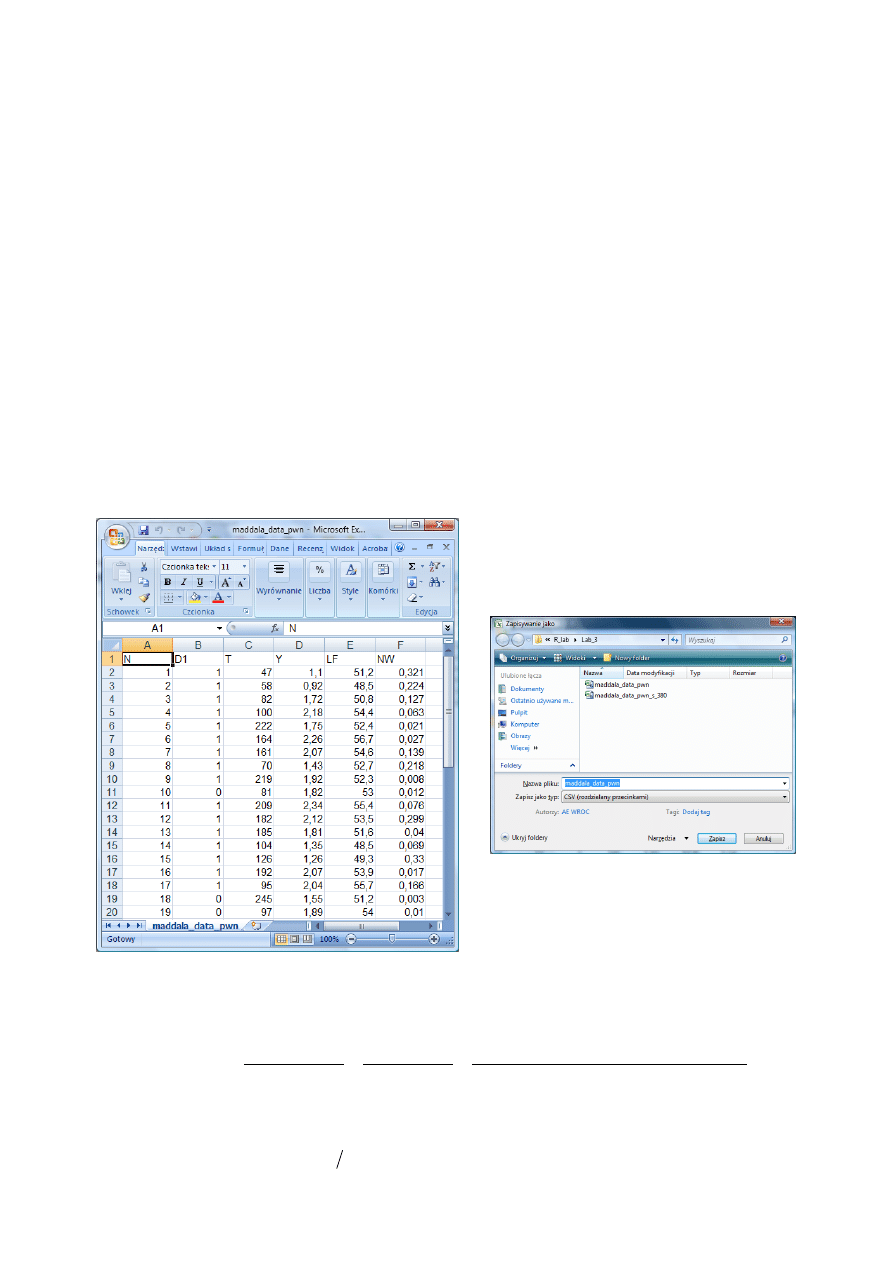

1. Dane przekrojowe dla stanów USA w 1950 r.

D1 – skłonność danego stanu do utrzymywania w stanowym kodeksie karnym kary śmierci (1 – dla stanów,

w których występuje kara śmierci, 0 – dla stanów bez kary śmierci),

T – mediana czasu spędzonego w więzieniu przez skazanych zabójców zwolnionych w 1951 r. (w miesią-

cach),

Y – mediana dochodu rodzin w 1949 r. (w tys. $),

LF – stopa zatrudnienia w 1950 r. (w %),

NW – udział osób nie-białych w populacji.

Źródło: Maddala [2006], s. 380.

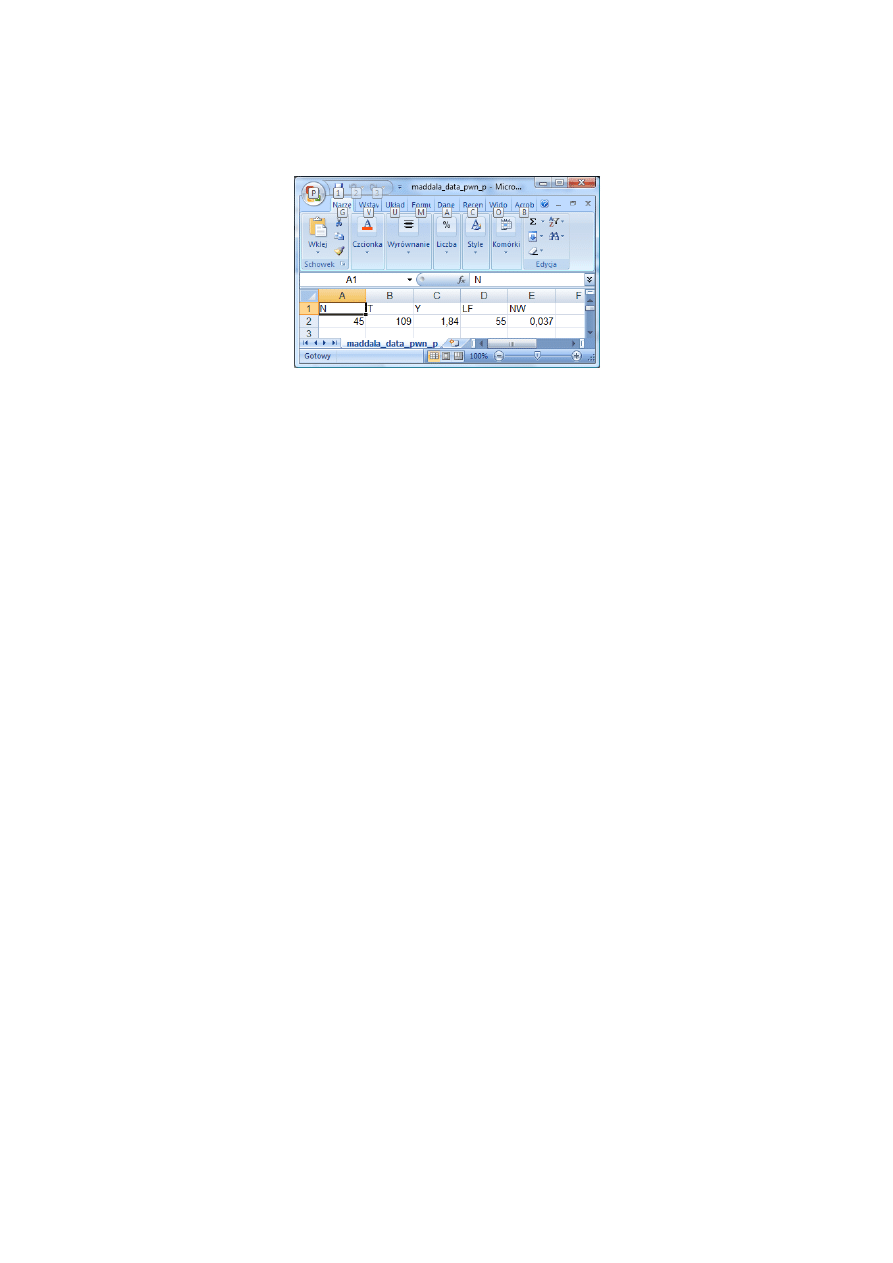

a) wprowadzić dane statystyczne do programu EXCEL w następującym układzie

(plik maddala_data_pwn)

b) zapisać dane w formacie csv na dysku

(podać nazwę pliku maddala_data_pwn.csv)

Plik maddala_data_pwn

maddala_data_pwn.csv

W modelu logitowym prawdopodobieństwo przyjmowania przez zmienną

i

y jednej z dwóch

możliwych wartości jest funkcją

b

x

T

i

(i – numer obserwacji):

)

exp(

1

)

exp(

)

exp(

1

)

exp(

)

exp(

1

1

)

(

4

3

2

1

0

4

3

2

1

0

NW

b

LF

b

Y

b

T

b

b

NW

b

LF

b

Y

b

T

b

b

F

P

T

i

T

i

T

i

T

i

i

b

x

b

x

b

x

b

x

,

gdzie: F – dystrybuanta rozkładu logistycznego.

Wartości funkcji odwrotnej do F dla tego modelu nazywa się logitami:

NW

b

LF

b

Y

b

T

b

b

P

P

P

F

T

i

i

i

4

3

2

1

0

1

1

)

1

ln(

)

(

b

x

Autor opracowania: Marek Walesiak

3

2. Wykorzystując w programie R procedurę logit.r (dla modelu logitowego):

a) oszacować parametry modeli logitowego

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

. Zapi-

sać postać modelu logitowego z oszacowanymi parametrami podając w nawiasach pod oce-

nami estymatorów parametrów ich błędy,

b) podać interpretację parametrów modelu logitowego

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

(interpretacja w kategoriach prawdopodobień-

stwa oraz interpretacja ilorazu szans

i

i

P

P

1

),

c) za pomocą testu z sprawdzić istotność współczynników regresji, a za pomocą testu ilorazu

wiarygodności sprawdzić istotność całego modelu logitowego,

d) wyznaczyć i zinterpretować przedziały ufności dla parametrów strukturalnych modelu logito-

wego,

e) obliczyć i ocenić dopasowanie modelu logitowego,

f) wyznaczyć prognozy na podstawie modelu logitowego:

– prognozę prawdopodobieństwa

i

P dla obserwacji znajdujących się w próbie,

– prognozę prawdopodobieństwa

i

P dla obserwacji znajdujących się poza próbą

– prognozę wartości

i

y (1 lub 0), tj. prognozę zmiennej objaśnianej dla i-tej obserwacji –

próba zbilansowana,

– prognozę wartości

i

y (1 lub 0), tj. prognoza zmiennej objaśnianej dla i-tej obserwacji –

próba niezbilansowana

ODPOWIEDZI Z WYKORZYSTANIEM obliczeń w programie R

a) oszacować parametry modeli logitowego

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

[1] Wyniki estymacji

Call:

glm(formula = D1 ~ T + Y + LF + NW, family = binomial(link = "logit"),

data = d, x = TRUE, y = TRUE)

Deviance Residuals:

Min 1Q Median 3Q Max

-2,072e+00 1,119e-05 2,934e-02 2,479e-01 1,822e+00

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) 16,566989 19,639238 0,844 0,3989

T 0,016516 0,009611 1,718 0,0857 .

Y 9,131548 5,053148 1,807 0,0707 .

LF -0,715389 0,479267 -1,493 0,1355

NW 85,361600 35,854424 2,381 0,0173 *

---

Signif. codes: 0 ‘***’ 0,001 ‘**’ 0,01 ‘*’ 0,05 ‘.’ 0,1 ‘ ’ 1

(Dispersion parameter for binomial family taken to be 1)

Null deviance: 44,584 on 43 degrees of freedom

Residual deviance: 18,215 on 39 degrees of freedom

AIC: 28,215

Number of Fisher Scoring iterations: 9

a) zapisać postać modelu logitowego

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

z oszacowa-

nymi parametrami podając w nawiasach pod ocenami estymatorów parametrów ich błędy

NW

LF

Y

T

P

P

i

i

)

854

,

35

(

)

479

,

0

(

)

053

,

5

(

)

010

,

0

(

)

639

,

19

(

362

,

85

715

,

0

132

,

9

017

,

0

567

,

16

)

1

ln(

Autor opracowania: Marek Walesiak

4

b) podać interpretację parametrów modelu logitowego

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

(interpretacja w kategoriach prawdopodobień-

stwa oraz interpretacja ilorazu szans

i

i

P

P

1

),

Interpretacja w kategoriach prawdopodobieństwa

Znak oszacowanego parametru przy zmiennej

j

X

(kolumna 3) określa kierunek wpływu zmien-

nej

j

X

na prawdopodobieństwo

i

P :

– dla dodatniego

j

b

wzrost (spadek)

j

X

wiąże się ze wzrostem (spadkiem) szans na to, że

1

i

y

;

– dla ujemnego

j

b

wzrost (spadek)

j

X

wiąże się ze spadkiem (wzrostem) szans na to, że

1

i

y

.

Zmienna

Parametr

Znak pa-

rametru

Iloraz szans

Kolej-

ność

T

1

b

=0,016516

+

017

,

1

)

exp(

1

b

3

Y

2

b

=9,131548

+

321

,

9242

)

exp(

2

b

2

LF

3

b

=–0,715389

–

489

,

0

)

exp(

3

b

4

NW

4

b

=85,3616

+

37

181

,

1

)

exp(

4

e

b

(przecinek 37 miejsc w prawo)

1

Interpretacja ilorazu szans

i

i

P

P

1

[1] Interpretacja parametrów modelu logitowego - iloraz szans Pi(1-Pi)

(Intercept) T Y LF NW

1,566577e+07 1,016654e+00 9,242321e+03 4,890017e-01 1,180516e+37

Dla jednostkowego przyrostu zmiennej objaśniającej

ij

x (ceteris paribus)

)

exp(

j

b pokazuje

krotność o jaką się zmienia iloraz szans (stosunek szansy (prawdopodobieństwa) na to, że

1

i

y

do

szansy na to, że

0

i

y

).

Największy iloraz szans występuje dla parametru przy zmiennej NW, najmniejszy zaś przy

zmiennej LF.

c) za pomocą testu z sprawdzić istotność współczynników regresji dla modelu logitowego

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

Test z

Estimate Std. Error z value Pr(>|z|)

(Intercept) 16,566989 19,639238 0,844 0,3989

T 0,016516 0,009611 1,718 0,0857 .

Y 9,131548 5,053148 1,807 0,0707 .

LF -0,715389 0,479267 -1,493 0,1355

NW 85,361600 35,854424 2,381 0,0173 *

Signif. codes: 0 ‘***’ 0,001 ‘**’ 0,01 ‘*’ 0,05 ‘.’ 0,1 ‘ ’ 1

Z uwagi na to, że dla

0

b

3989

,

0

10

,

0

nie ma podstaw do odrzucenia hipotezy zerowej.

Oznacza to, że parametr

0

b nieistotnie różni się od zera.

Z uwagi na to, że dla

1

b

0857

,

0

10

,

0

hipotezę zerową odrzucamy. Oznacza to, że parametr

1

b istotnie różni się od zera. Zmienna objaśniająca T ma istotny wpływ na zmienną objaśnianą.

Z uwagi na to, że dla

2

b

0707

,

0

10

,

0

hipotezę zerową odrzucamy. Oznacza to, że parametr

2

b istotnie różni się od zera. Zmienna objaśniająca Y ma istotny wpływ na zmienną objaśnianą.

Autor opracowania: Marek Walesiak

5

Z uwagi na to, że dla

3

b

1355

,

0

10

,

0

nie ma podstaw do odrzucenia hipotezy zerowej. Za-

tem parametr

3

b nieistotnie różni się od zera i zmienna objaśniająca LF ma nieistotny wpływ na

zmienną objaśnianą.

Z uwagi na to, że dla

4

b

0173

,

0

10

,

0

hipotezę zerową odrzucamy. Oznacza to, że parametr

4

b istotnie różni się od zera. Zmienna objaśniająca NW ma istotny wpływ na zmienną objaśnianą.

c) za pomocą testu ilorazu wiarygodności sprawdzić istotność całego modelu logitowego

:

0

H

0

1

m

b

b

,

:

1

H

przynajmniej jeden

0

j

b

(

m

j

,

,

1

).

Statystyka testu ma postać:

R

UR

L

L

LR

ln

2

,

gdzie:

UR

L

– maksimum funkcji wiarygodności, przy maksymalizacji względem wszystkich para-

metrów (dla pełnego modelu),

R

L – maksimum funkcji wiarygodności przy maksymalizacji z warunkiem

0

j

j

b

(dla mo-

delu tylko z wyrazem wolnym).

Statystyka

LR

ma rozkład chi-kwadrat z liczbą stopni swobody równą liczbie zmiennych obja-

śniających modelu pełnego.

[1] Test ilorazu wiarygodności dla badania istotności całego modelu

(LR=2*Lur/Lr)

Likelihood ratio test

Model 1: D1 ~ T + Y + LF + NW

Model 2: D1 ~ 1

#Df LogLik Df Chisq Pr(>Chisq)

1 5 -9,1076

2 1 -22,2921 -4 26,369 2,666e-05 ***

---

Signif. codes: 0 ‘***’ 0,001 ‘**’ 0,01 ‘*’ 0,05 ‘.’ 0,1 ‘ ’ 1

Z uwagi na to, że dla

e

,

05

666

2

10

,

0

(0,00002666) hipotezę zerową odrzucamy. Ozna-

cza to, że regresja jako całość jest istotna.

d) wyznaczyć i zinterpretować przedziały ufności dla parametrów strukturalnych dla mo-

delu logitowego (dla

10

,

0

)

[1] Przedziały ufności dla parametrów

p_uf_d p_uf_g

(Intercept) -1,573668e+01 48,87066062

T 7,075145e-04 0,03232541

Y 8,198601e-01 17,44323651

LF -1,503714e+00 0,07293508

NW 2,638632e+01 144,33687905

Z prawdopodobieństwem 0,90 przedział

871

,

48

737

,

15

;

pokryje nieznaną wartość parametru

0

b z modelu

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

.

Z prawdopodobieństwem 0,90 przedział

032

,

0

0007

,

0

;

pokryje nieznaną wartość parametru

1

b

z modelu

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

.

Z prawdopodobieństwem 0,90 przedział

443

,

17

;

820

,

0

pokryje nieznaną wartość parametru

2

b

z modelu

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

.

Autor opracowania: Marek Walesiak

6

Z prawdopodobieństwem 0,90 przedział

073

,

0

;

504

,

1

pokryje nieznaną wartość parametru

3

b

z modelu

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

.

Z prawdopodobieństwem 0,90 przedział

337

,

144

;

639

,

2

pokryje nieznaną wartość parametru

4

b z modelu

NW

b

LF

b

Y

b

T

b

b

P

P

i

i

4

3

2

1

0

)

1

ln(

.

Węższe (szersze) przedziały ufności można uzyskać poprzez zmniejszenie (zwiększenie) pozio-

mu ufności.

e) obliczyć i ocenić dopasowanie modelu logitowego

[1] Miary dopasowania

[1] Kwadrat współczynnika korelacji między wartościami empirycznymi i

teoretycznymi

[1] 0,5982244

[1] R kwadrat Efrona

[1] 0,5981534

[1] R kwadrat Nagelkerke

[1] 0,7077272

[1] R kwadrat McFaddena

[1] 0,5914449

Miara dopasowania

2

R

Wartość miary

Kwadrat współczynnika korelacji między wartościami empirycznymi

i

y i

teoretycznymi

i

yˆ .

0,5982244

Miara Efrona

0,5981534

Miara Nagelkerke

0,7077272

Miara McFaddena

0,5914449

Miara Nagelkerke pokazuje na dobre dopasowanie modelu logitowego do danych empirycznych.

Pozostałe miary wskazują, że model jest dość dobrze dopasowany do danych.

f) wyznaczyć prognozy na podstawie modelu logitowego:

– prognozę prawdopodobieństwa

i

P dla obserwacji znajdujących się w próbie

[1] 1a. Prognoza prawdopodobieństwa Pi dla obserwacji znajdujących się w próbie

1 2 3 4 5 6 7

0,99999999 0,99996803 0,99970456 0,98990940 0,62715799 0,83958907 0,99998215

8 9 10 11 12 13 14

0,99999162 0,72803895 0,08571948 0,99973662 1,00000000 0,93407318 0,85886041

15 16 17 18 19 20 21

1,00000000 0,82231552 0,99998469 0,16736354 0,08708977 0,98157700 1,00000000

22 23 24 25 26 27 28

0,37526162 0,99999798 0,51856108 0,88313819 0,99862342 0,97188050 0,96284709

29 30 31 32 33 34 35

0,99940984 0,99839702 0,98885441 0,19028138 0,99710860 0,11119749 1,00000000

36 37 38 39 40 41 42

0,85525045 0,99853555 0,98312092 0,79876223 0,99999693 0,92817998 0,16669814

43 44

0,99836037 0,15447486

Autor opracowania: Marek Walesiak

7

f) wyznaczyć prognozy na podstawie modelu logitowego:

– prognozę prawdopodobieństwa

i

P dla obserwacji znajdujących się poza próbą

Przyjęto założenie, że dla pewnego stanu USA obserwacje na zmiennych objaśniających będą w

okresie prognozowanym następujące (zob. plik maddala_data_pwn_p.csv):

[1] 1b. Prognoza prawdopodobieństwa Pi dla obserwacji znajdujących się poza pró-

bą

45

0,2652799

Zatem dla tego stanu prognozuje się, że będzie niewielka skłonność do umieszczenia kary śmier-

ci w stanowym kodeksie karnym (

2653

,

0

ˆ

i

P

).

f) wyznaczyć prognozy na podstawie modelu logitowego:

– prognozę wartości

i

y (1 lub 0), tj. prognozę zmiennej objaśnianej dla i-tej obserwacji – próba

zbilansowana,

[1] 2a. Prognoza wartości yi (1 lub 0), tj. prognoza zmiennej objaśnianej

dla i-tej obserwacji – próba zbilansowana

[1] Tablica trafności

przewidywane

faktyczne 0 1

0 7 2

1 1 34

[1] Mierniki dokładności prognoz - próba zbilansowana

[1] Procentowa trafność prognozowania

[1] 93,18182

[1] Iloraz szans

[1] 119

f) wyznaczyć prognozy na podstawie modelu logitowego:

– prognozę wartości

i

y (1 lub 0), tj. prognoza zmiennej objaśnianej dla i-tej obserwacji – próba

niezbilansowana (w próbie obejmującej 44 stany dla zmiennej

D1

jest 35 „1” i 9 „0”. Jest to więc

próba niezbilansowana)

[1] 2b. Prognoza wartości yi (1 lub 0), tj. prognoza zmiennej objaśnianej

dla i-tej obserwacji – próba niezbilansowana

[1] Tablica trafności - próba niezbilansowana

przewidywane_n

faktyczne 0 1

0 7 2

1 4 31

[1] Mierniki dokładności prognoz - próba niezbilansowana

[1] Procentowa trafność prognozowania

[1] 86,36364

[1] Iloraz szans

[1] 27,125

Wyszukiwarka

Podobne podstrony:

Ekonometria II projekt A

Ekonometria II projekt C

Ekonometria II projekt B

Ekonometria II projekt A

Ekonomia II ZACHOWANIA PROEKOLOGICZNE

CZO WKA BUDOWNICTWOOBL STA, Politechnika Gdańska Budownictwo, Semestr 4, Budownictwo Ogólne II, Pro

Ekonometria II stopień

Ekonometria II wykład 5 2013

ZEBRANIE OBCIĄŻEŃ - KONSTRUKCJA BUDYNKU, Budownictwo, Budownictwo ogólne, BO II, projektowanie, stro

PRZEDMIA, Politechnika Gdańska Budownictwo, Semestr 4, Budownictwo Ogólne II, Projekt, Jakieś inne p

zagad egzam(1), Ekonomia, II rok, Ekonometria

Efektywność i opłacalność gospodarowania w rolnictwie, Ekonomika, II rok

Mechanika grotworu II projekt(2)

więcej podobnych podstron