1

NIEPEWNOŚĆ

1. Podstawy

2. Teoria prawdopodobieństwa i preferencje względem ryzyka

2.1. Prawdopodobieństwo obiektywne i subiektywne

2.2. Wartość oczekiwana i wariancja

2.3. Niezależność

2.4. Własności prawdopodobieństwa

2.5. Paradoks Petersburski

3. Użyteczność oczekiwana i funkcja użyteczności von Neumann’a

– Morgenstern’a

3.1. Twierdzenia dotyczące użyteczności oczekiwanej

3.2. Wskaźnik von Neumann’a – Morgenstern’a

3.3. Postawa wobec ryzyka

4. Rynek ubezpieczeniowy

4.1. Model zakupu ubezpieczenia

4.2. Wykup pełnego ubezpieczenia i pewna konsumpcja

4.3. Ubezpieczenie i prawo wielkich liczb

5. Kontrakty futures i inne kontrakty długoterminowe jako forma

ubezpieczenia

6. Roszczenia warunkowe (

Contingent claims

) i model preferencji

zależnych od stanu (

the state-preference model

)

6.1.

Dobra warunkowe (

Contingent commodities

)

i roszczenia

warunkowe (

contingent claims

)

6.2.

Krzywe obojętności zależne od stanu (

State-contingent

indifference curve

)

6.3. Malejąca MRS i awersja wobec ryzyka

6.4. Linia ograniczenia budżetowego zależna od stanu i maxU

6.5. Dzielenie ryzyka między konsumentami na rynku roszczeń

warunkowych

6.6. Pełne ubezpieczenie konsumenta neutralnego względem

ryzyka

2

Własności prawdopodobieństwa

Zał.: za każdym razem rezultat jest jednym z n niezależnych

i różnych wyników.

Niech:

x

i

: wartość i-tego wyniku

ρ

i

: prawdopodobieństwo zaistnienia i-tego wyniku

Dwie własności p-stwa:

1.

1

=

∑

n

i

i

ρ

2. p-stwo x

i

oraz x

j

= (ρ

i

)( ρ

j

)

Dwie definicje:

1. Wartość oczekiwana = E{x} =

x

x

i

n

i

i

=

∑

ρ

2. Wariancja = var{x} =

2

)

(

x

x

i

n

i

i

−

∑

ρ

Paradoks Petersburski

Masz możliwość zapłacić $100 i wziąć udział w jednej z

trzech (sprawiedliwych) gier:

1. Otrzymujesz z powrotem $100;

2. Rzucam sprawiedliwą monetą. Ty otrzymujesz:

$200 jeżeli jest to orzeł

0 jeżeli jest to reszka

3. Rzucam sprawiedliwą kością. Ty otrzymujesz:

$400 jeżeli jest to 1

$70 : 2

$55 : 3

$25 : 4

$40 : 5

$10 : 6

3

Wszystkie te gry mają wartość oczekiwaną $100, ale różne

wariancje:

1. 0

2. ½ (200 – 100)

2

+ ½ (0 - 100)

2

= 10.000

3. (1/6)(300

2

+ 30

2

+ 45

2

+ 75

2

+ 60

2

+ 90

2

) = 18.375

Tą kwestię ilustruje Paradoks Petersburski sformułowany

przez Beronulli’ego Zaproponował on wariancję następującej

gry. Rzucamy kostką aż do otrzymania orła. Wygrana zależy

od liczby rzutów zanim pojawi się orzeł. Rzuty sprawiedliwą

kostką są niezależne i prawdopodobieństwo jest iloczynem

prawdopodobieństw kolejnych rzutów.

Wygrane w tej grze są konstruowane następująco:

$2 : jeżeli orzeł pojawi się przy pierwszym rzucie (ρ = ½ )

$4 : jeżeli orzeł pojawi się przy drugim rzucie (ρ = 1/4)

$8 : jeżeli orzeł pojawi się przy trzecim rzucie (ρ = 1/8)

$16 : jeżeli orzeł pojawi się przy czwartym rzucie (ρ = 1/16)

$2

n

: jeżeli orzeł pojawi się przy n-tym rzucie (1/2

n

)

Wartość oczekiwana gry =

½ 2 + (1/4)4 + ... =

∑

∞

=1

2

2

1

n

n

n

= 1 + 1 + .... = ∞

Nikt nie zapłaci nieskończenie wiele aby wziąć udział w tej

grze. Niewiele osób zapłaci więcej niż kilka $ aby wziąć

udział w tej grze. Przyczyną jest wariancja również równa ∞,

a większość osób preferuje mniejsze wariancje – mniejszą

niepewność.

4

Użyteczność oczekiwana i funkcja użyteczności von

Neumann’a – Morgernstern’a

Z Paradoksu Petersburskiego wynika, że potrzebujemy

czegoś więcej niż wartość oczekiwana do analizowania

decyzji podejmowanych przez ludzi w warunkach ryzyka:

Użyteczność oczekiwana : przedstawia preferencje w

warunkach niepewności w ujęciu wartości oczekiwanej zbioru

użyteczności względem możliwych wyników, x

i

:

E{U} =

)

(

i

n

i

i

x

U

∑

ρ

(liniowa względem p-stwa)

Twierdzenia dotyczące użyteczności oczekiwanej: 1- 6.

Wskaźnik użyteczności von Neumann’a – Morgenstern’a

Konstruowany jest w sposób następujący: Wszystkie możliwe

wyniki są uporządkowane zgodnie z twierdzeniem o użyteczności

oczekiwanej (preferencje dotyczące możliwych wyników: x

1

, ... ,

x

n

są spójne, zwrotne i przechodnie), czyli: x

2

jest preferowane

względem x

1

, x

3

jest preferowane względem x

2

i x

n

jest

preferowane względem x

n-1

.

Następnie najmniej preferowanemu wynikowi przypisuje się

użyteczność = 0, a najbardziej: = 1. Wszystkie pozostałe wyniki

(x

i

) mają użyteczność równą ρ

i

, gdzie x

i

to ekwiwalent pewności

gry dotyczącej x

n

z p-stwem ρ

i

i x

1

z p-stwem (1 - ρ

i

):

U(x

1

) ≡ 0, U(x

n

) ≡ 1, U(x

i

) ≡ ρ

i

. (*)

Zbiór tych wskaźników użyteczności jest równoważny do

obliczenia oczekiwanych wartości użyteczności x

n

i x

1

przy

wykorzystaniu prawdopodobieństw ρ

i

i (1 - ρ

i

)związanych z grą, w

której x

i

jest ekwiwalentem pewności dla każdego x

i

włączając x

1

i x

n

:

U(x

i

) = ρ

i

U(x

n

) + (1 - ρ

i

)U(x

1

) = ρ

i

+ 0 = ρ

i

. (**)

Wskaźniki użyteczności opisane (*) i (**) zachowują zależność

ekwiwalentu pewności przy przekształceniu tożsamościowym.

Możemy więc wybrać dowolne nieujemne wartości użyteczności

5

dla x

1

i x

n

(U(x

n

) > U(x

1

)) i przedstawić U(x

i

) jako użyteczność

oczekiwaną gry.

Np. V(x

1

) = a, V(x

n

) = b, b > a ≥ 0,

V(x

i

) = ρ

i

b + (1 - ρ

i

)a.

Aby stwierdzić, że liniowe przekształcenie zachowuje ekwiwalent

pewności dla uporządkowania (*) dla zdefiniowanego U(x):

V(x) = c + dU(x),

a więc: V(x

1

) = c + d0 = c i V(x

n

) = c + d1 = c + d,

z czego wynika, że: V(x

i

) = ρ

i

(c + d) + (1 - ρ

i

)c = c + dρ

i

.

Wartość V(x

i

) jest więc taka sama jak przekształcona

użyteczność x

i

otrzymana z prostego podstawienia za U(x

i

) z (*)

w równaniu V(x) = c + dU(x). Zachowana więc zostaje zależność

ekwiwalentu pewności.

Postawa wobec ryzyka

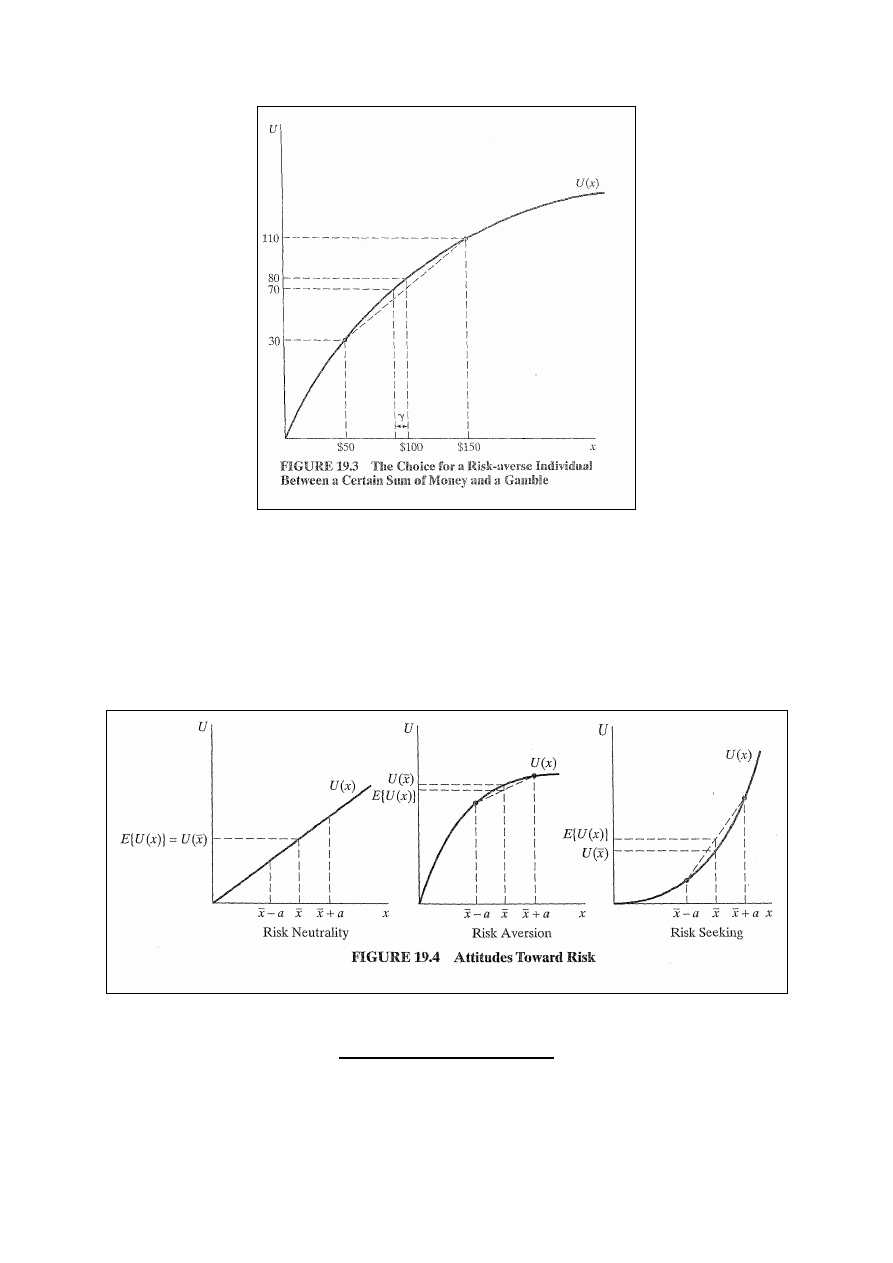

Zał.: możliwe są trzy wyniki i dwie działalności.

Wyniki są następujące:

•

Wynik 1: $50 i U = 30

•

Wynik 2: $100 i U = 80

•

Wynik 3: $150 i U = 110

Czyli: U($50) = 30, U($100) = 80, U($150) = 110.

Dwie działalności dają

te

wyniki

z

różnymi

prawdopodobieństwami:

•

Działalność A daje $100 na pewno: E{U(A)} = (1)U(100) =

80

•

Działalność B daje $50 z p-stwem ½ i $150 z p-stwem ½

: E{U(B)} = ½ U(50) + ½ U(150) = 70 < 80.

A więc, pomimo że każda z działalności daje oczekiwaną

wygraną = $100, to użyteczność oczekiwana B < od

użyteczności oczekiwanej A.

6

Rys. 19.3: U=70 < U=80: osoba jest niechętna wobec ryzyka.

Co więcej osoba ta będzie gotowa zapłacić γ aby uniknąć

ryzyka. Przy niższej wypłacie ($100 - γ) jednostka w dalszym

ciągu ma U = 70 i nie musi podejmować ryzyka. Kwotę γ

nazywamy składką od ryzyka (risk premium).

Rys. 19.4.

Rynek ubezpieczeń

Zastosowaniem teorii awersji wobec ryzyka jest rynek

ubezpieczeń. Ubezpieczenie jest sposobem ochrony przeciw

7

ryzyku i jednostki niechętne wobec ryzyka chcą zapłacić

składkę od ryzyka aby je uniknąć.

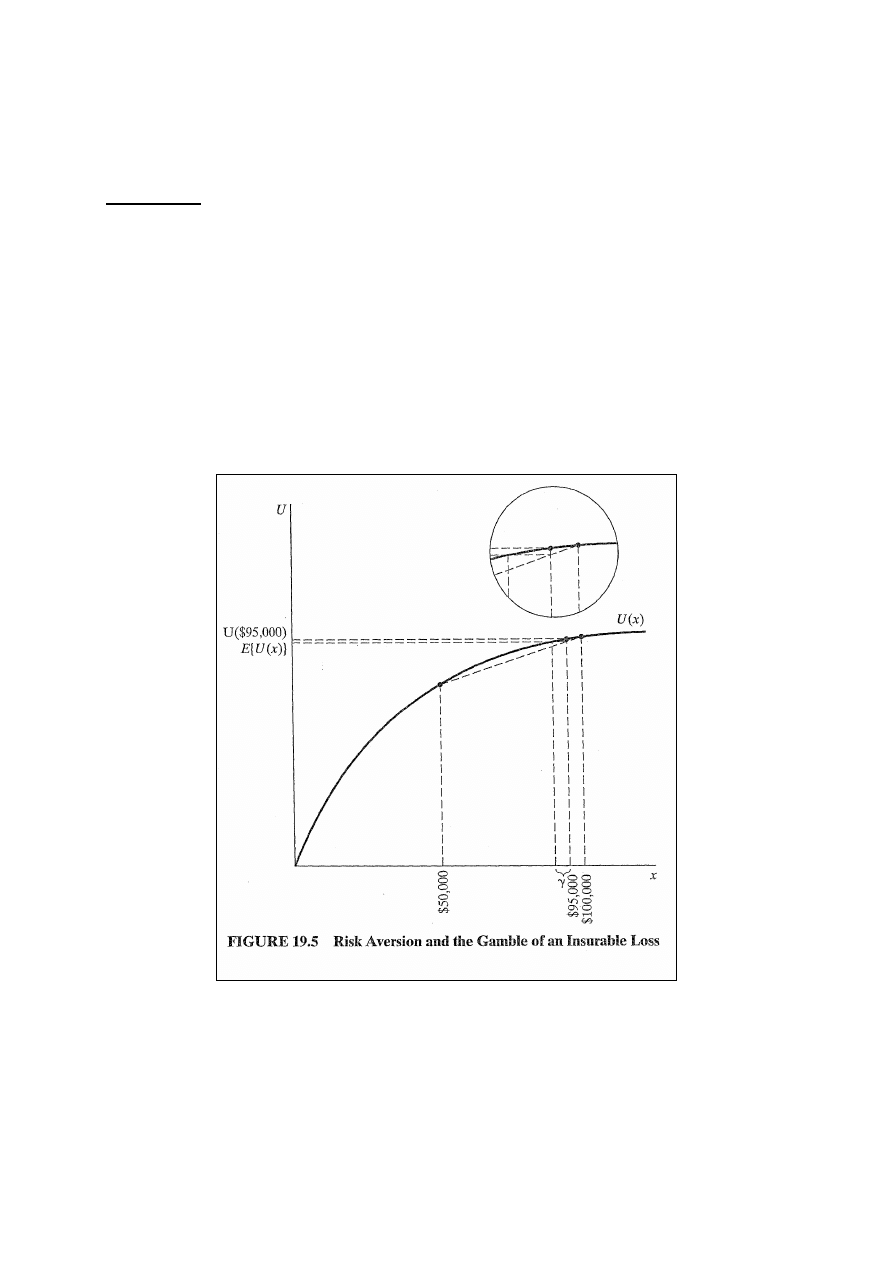

Przykład

Posiadasz budynek wart $50.000 i inne aktywa warte

$50.000. Z p-stwem 10% budynek ulegnie zniszczeniu . A

więc z p-stwem 10% masz aktywa o wartości $50.000 i 90%

- $100.000.

Użyteczność oczekiwana gry:

E{U} = (0,10)U(50.000) + (0,90)U(100.000);

Wartość oczekiwana:

E{x} = 0,10(50.000) + 0,90(100.000) = 95.000.

Rys.19.5: E{U} można obliczyć rysując linię prostą między

50.000 i 100.000 (liniowa kombinacja użyteczności tych

wartości). Użyteczność oczekiwana jest w 9/10 odległości od

50.000 i 100.000 wzdłuż tej linii. Przy awersji wobec ryzyka

użyteczność oczekiwana gry o $95.000 jest mniejsza od

8

posiadania $95.000 na pewno. Co więcej przy wartości

oczekiwanej gry o $95.000 chcesz zapłacić pewną składkę od

ryzyka γ aby uniknąć gry.

Jeżeli masz możliwość wykupienia ubezpieczenia musisz

zapłacić składkę ubezpieczeniową (insurance premium). W

przypadku zaistnienia strat firma ubezpieczeniowa wypłaci

wcześniej uzgodnione odszkodowanie. Zał.: składka = wartość

oczekiwana straty = 0,10 (50.000) = $5.000.

Mówimy, że składka jest aktuarialnie sprawiedliwa jeżeli

równa się wartości oczekiwanej straty.

Kolejny problem: Jakie ubezpieczenie wykupi osoba

niechętna ryzyku?

Model wykupu ubezpieczenia

Oznaczenia:

X

0

: aktywa bez straty

L : strata

ρ

: p-stwo straty

A : odszkodowanie

Jeżeli składka ubezpieczeniowa jest sprawiedliwa:

ρ

A = oczekiwane odszkodowanie = całkowita składka

ubezpieczeniowa

x

l

= x

0

– L + A - ρA = aktywa po stracie

x

n

= x

0

- ρA = aktywa bez straty

Zał.: użyteczność zależy wyłącznie od aktywa. Użyteczność

oczekiwana: E{U} = ρU(x

l

) + (1 - ρ)U(x

n

).

Aby wyznaczyć optymalne ubezpieczenie różniczkujemy E{U}

względem A i przyrównujemy do 0:

0

)

(

)

1

(

)

(

)

1

(

}

{

=

∂

∂

−

−

∂

∂

−

=

∂

∂

n

l

x

U

A

x

U

A

U

E

A

ρ

ρ

ρ

ρ

.

9

Po uproszczeniu:

)

(

)

(

n

l

x

U

A

x

U

A

∂

∂

=

∂

∂

.

Przy funkcji ściśle wklęsłej pierwsze pochodne są takie

same, gdyż są wyznaczane dla tych samych aktywów netto

przy stracie i bez niej. A więc użyteczności i aktywa netto

muszą być takie same w każdej sytuacji:

x

0

– L + A - ρA = x

0

- ρA.

Po rozwiązaniu: A* = L.

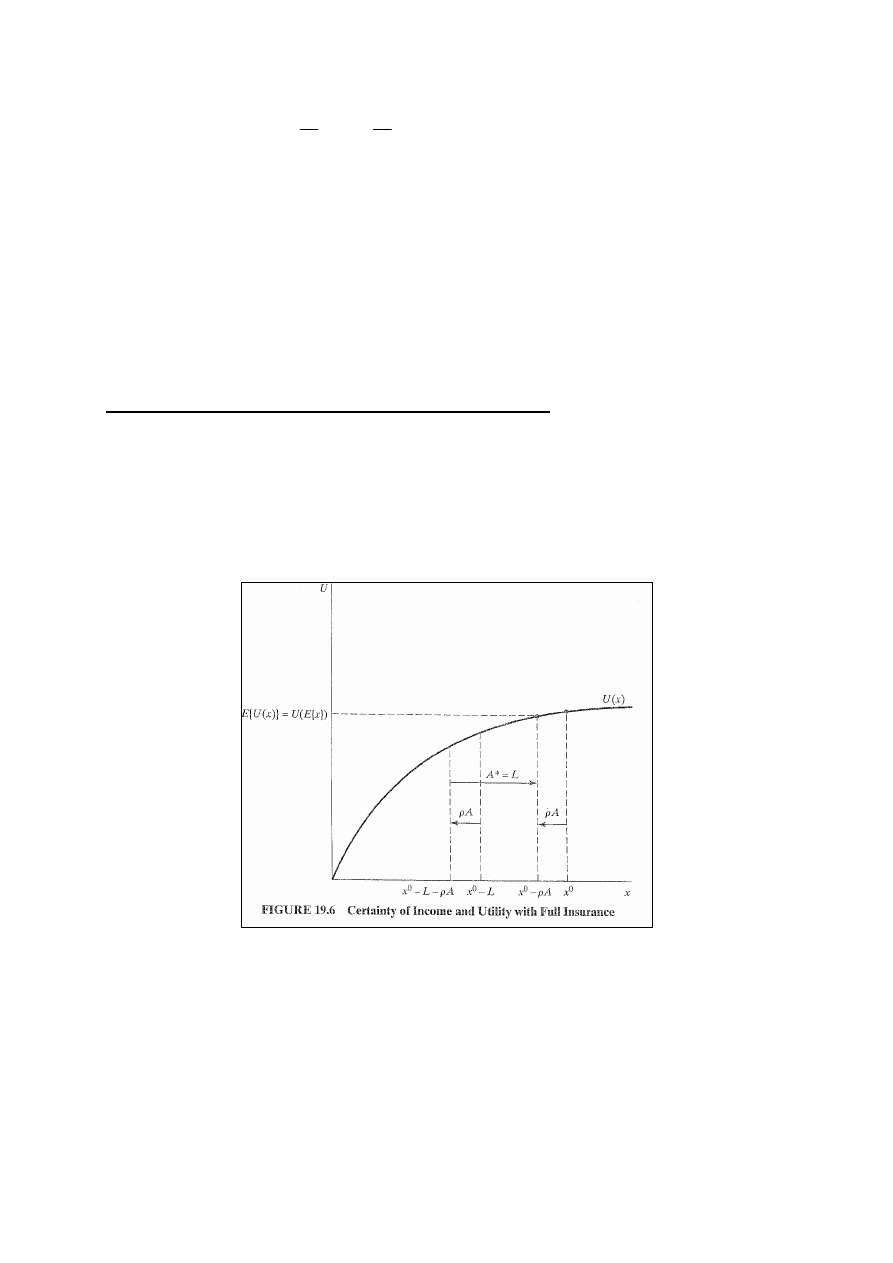

Pełne ubezpieczenie i pewna konsumpcja

Przy aktuarialnie sprawiedliwym ubezpieczeniu konsument

zamienia potencjalną stratę na pewien wynik (taką samą

wartość aktyw niezależnie od zaistnienia straty). Oznacza

to, że użyteczność oczekiwana będzie równała się

użyteczności wartości oczekiwanej (rys. 19.6).

Dzięki wykupowi pełnego ubezpieczenia konsument może

konsumować x

n

w obu sytuacjach:

x

l

= x

0

– A + A - ρA = x

0

- ρA = x

n

,

czyli konsument otrzymuje x

n

na pewno, a więc użyteczność

oczekiwana jest użytecznością odpowiadającą x

n

.

10

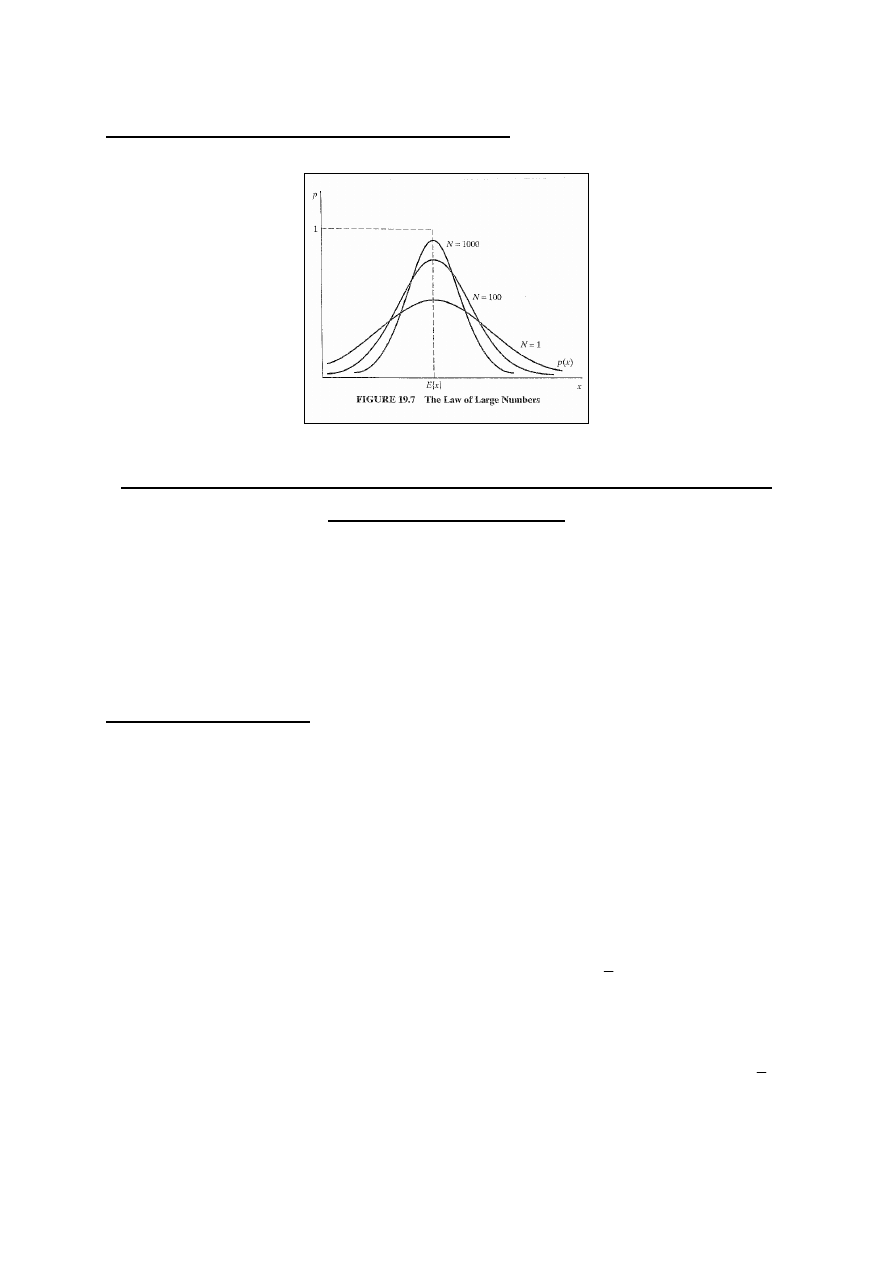

Ubezpieczenie i prawo wielkich liczb

Rys.19.7.

Kontrakty futures i inne kontrakty długoterminowe jako

forma ubezpieczenia

Konsumenci mogą nabywać ubezpieczenie także i inną drogą

niż poprzez rynek ubezpieczeniowy. Np. przy transakcjach

określenie wysokość ceny w przyszłości jest formą

ubezpieczenia.

Kontrakty futures

Kontrahenci uzgadniają wysokość ceny (

future price

). Dzięki

temu kupujący nie ponoszą ryzyka związanego z wysokością

rzeczywistych cen w przyszłości (

spot price

) Przyjmując, że

kupujący jest niechętny ryzyku będzie on kupował po cenie

future tak długo, jak różnica między ceną future i średnią

cen spot nie jest większa od premii od ryzyka.

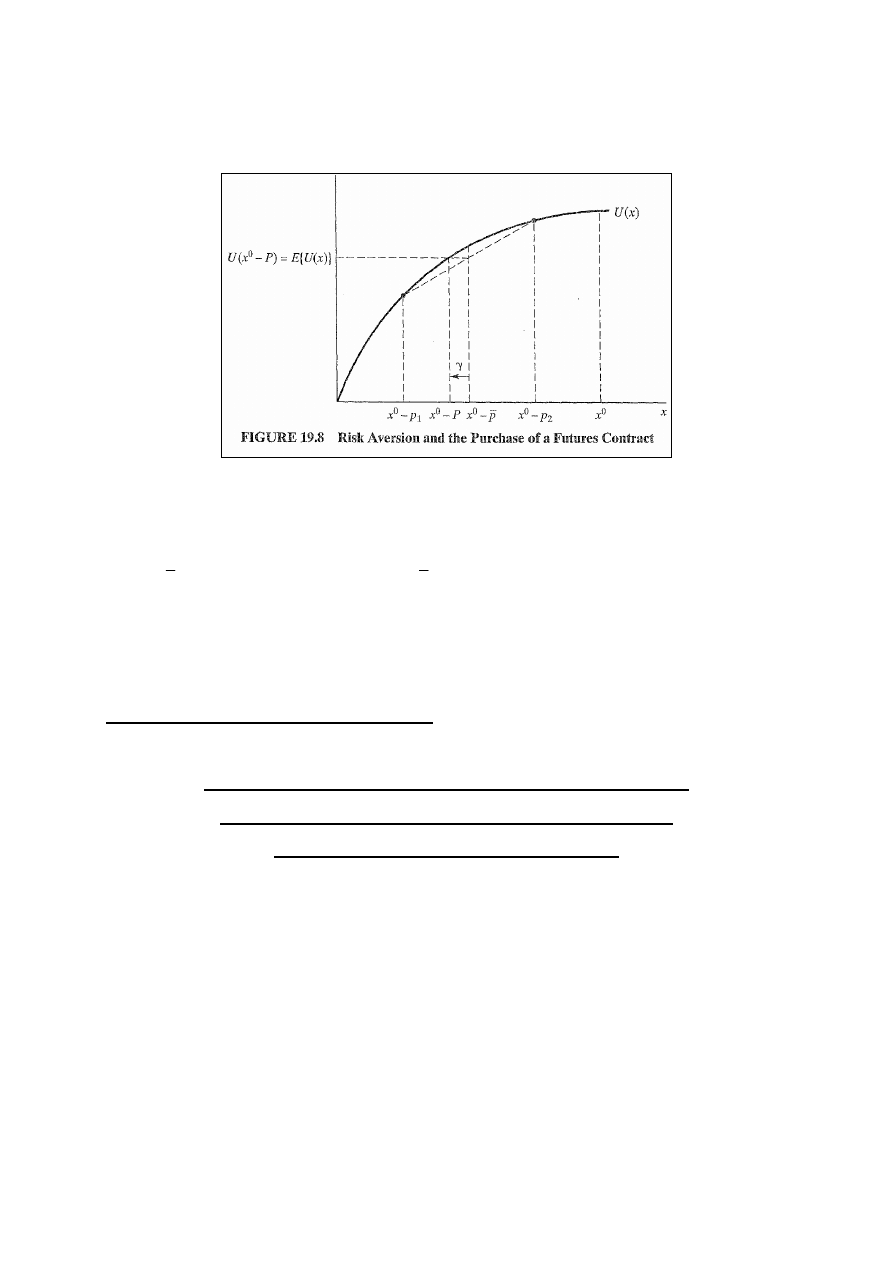

Rys. 19.8: Na osi poziomej jest mierzony dochód po

dokonaniu transakcji. Średnia cen spot to

p

i kupujące ma

szanse 50/50 otrzymania p

1

lub p

2

, dla p

1

> p

2

. Ponieważ

kupowana jest tylko jedna jednostka dobra, to konsument ma

dochód x

0

– p

1

lub x

0

– p

2

przy średnim dochodzie x

0

-

p

i

użyteczności oczekiwanej = E{U(x)}. Jeżeli konsument kupi

11

jednostkę dobra po cenie P na rynku futures, to może

osiągnąć tą samą użyteczność na pewno: U(x

0

– P) = E{U(x)}.

Na rysunku różnica między oczekiwanym dochodem i pewnym

dochodem kontraktu futures jest premią za ryzyko

konsumenta, γ:

(x

0

-

p

) – (x

0

– P) = γ ⇒ P -

p

= γ.

Dla niższej P konsument płaci mniej niż γ i preferuje

kontrakt future.

Długookresowe umowy o płacy

Roszczenia warunkowe (

Contingent claims

)

i model preferencji zależnych od stanu

(

the state-preference model

)

Alternatywnym sposobem modelowania decyzji w warunkach

niepewności jest model preferencji zależnych od stanu

(state preference model).

Ex ante

myślimy o różnych

wynikach osiąganych w różnych stanach, gdyż nie wiemy, jaki

stan nastąpi. Chcemy jednak być pewni, że będziemy mieli

dobra konsumpcyjne w każdym stanie.

12

Dobra warunkowe i warunkowe roszczenia

(Contingent

commodities & contingent claims)

W dotychczasowym modelu przyjmowaliśmy, że x

1

to

konsumpcja w stanie 1, a x

2

to konsumpcja w stanie 2. Dobro,

które będzie dostarczone tylko w jednym ze stanów

nazywamy (

state – contingent commodity

) dobrem

otrzymanym pod warunkiem zaistnienia danego stanu –

dobrem warunkowym. Jeżeli istnieje n różnych dóbr i m

stanów, to istnieje (m • n) różnych dóbr warunkowych.

Zał.: jedno dobro – konsumpcja i dwa stany – dobry i zły, a

więc są dwa dobra warunkowe.

W modelu preferencji zależnych od stanu konsumenci

handlują warunkowymi roszczeniami, czyli prawami do

konsumpcji jeśli tylko dany stan zaistnieje. Czyli:

x

1

: ilość dóbr, jaką otrzyma konsument w stanie 1;

x

2

: ilość dóbr, jaką otrzyma konsument w stanie2.

Jeżeli konsument chce konsumować niezależnie od stanu, to

musi mieć roszczenia do x

1

i x

2

.

Jeden ze sposobów wyobrażenia sobie rynku warunkowych

roszczeń jest porównanie go do zakładów podczas końskich

gonitw. Stan świata odpowiada różnym miejscom zajętym

przez konie, a roszczenie odpowiada np.. zakładowi, że koń

wygra. Jeżeli twój koń wygra, to dostaniesz wypłatę

proporcjonalną do liczby wykupionych zakładów. Ale jedynym

sposobem zagwarantowania wypłaty w każdym stanie jest

wykupienie zakładów na zwycięstwo każdego konia.

13

Warunkowe krzywe obojętności (

state - contingent

indifference curve

)

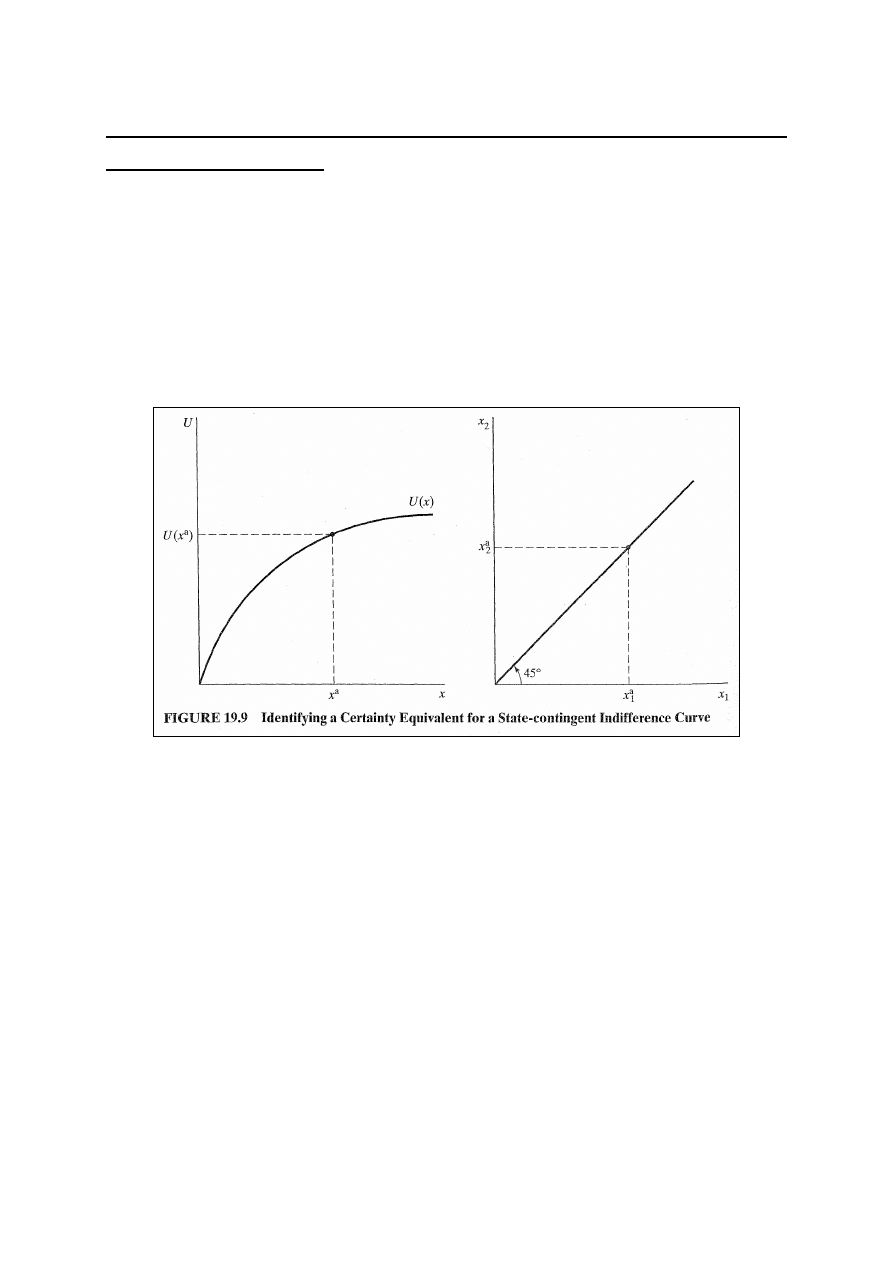

Aby analizować rynek warunkowych roszczeń znajdujemy

najwyższą osiągalną krzywą obojętności przy ograniczeniu

budżetowym. Aby skonstruować mapę obojętności zaczniemy

od „normalnej” funkcji użyteczności U(x). Punkt x

a

wzdłuż

tej funkcji reprezentuje x

a

otrzymywane na pewno, a U(x

a

)

to odpowiadająca użyteczność. Jest to równoważne z

osiągnięciem x

a

w obu stanach (x

a

1

= x

a

2

).

Rys. 19.9: na lewym wykresie: x

a

generuje użyteczność U(x

a

)

na pewno. Na prawym rysunku: x

a

1

= x

a

2

wzdłuż promienia

wychodzącego pod kątem 45

0

. Reprezentuje to punkt z

krzywej obojętności, dla którego: E{U(x)} = U(x

a

), a x

a

jest

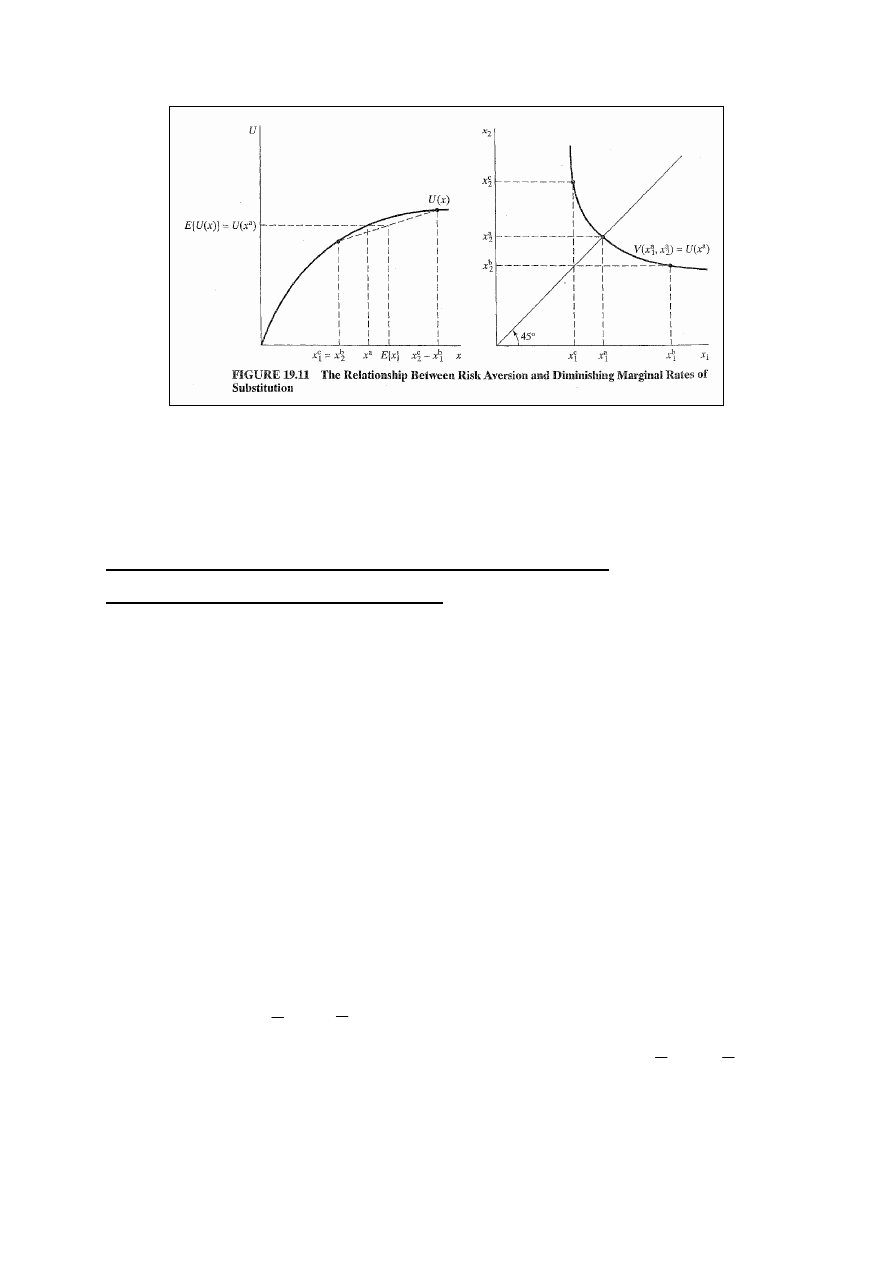

ekwiwalentem pewności tej krzywej obojętności.

Zał.: p-stwo zaistnienia stanu 1 : 2/3, a stanu 2 : 1/3.

Szukamy kombinacji x

1

i x

2

(x

b

1

i x

b

2

), która jest obojętna

konsumentowi względem x

a

otrzymywanym na pewno.

Ponieważ konsument jest obojętny między x

a

i grą , to punkt

(x

b

1

i x

b

2

) również znajduje się w zbiorze krzywych

obojętności U(x

a

).

14

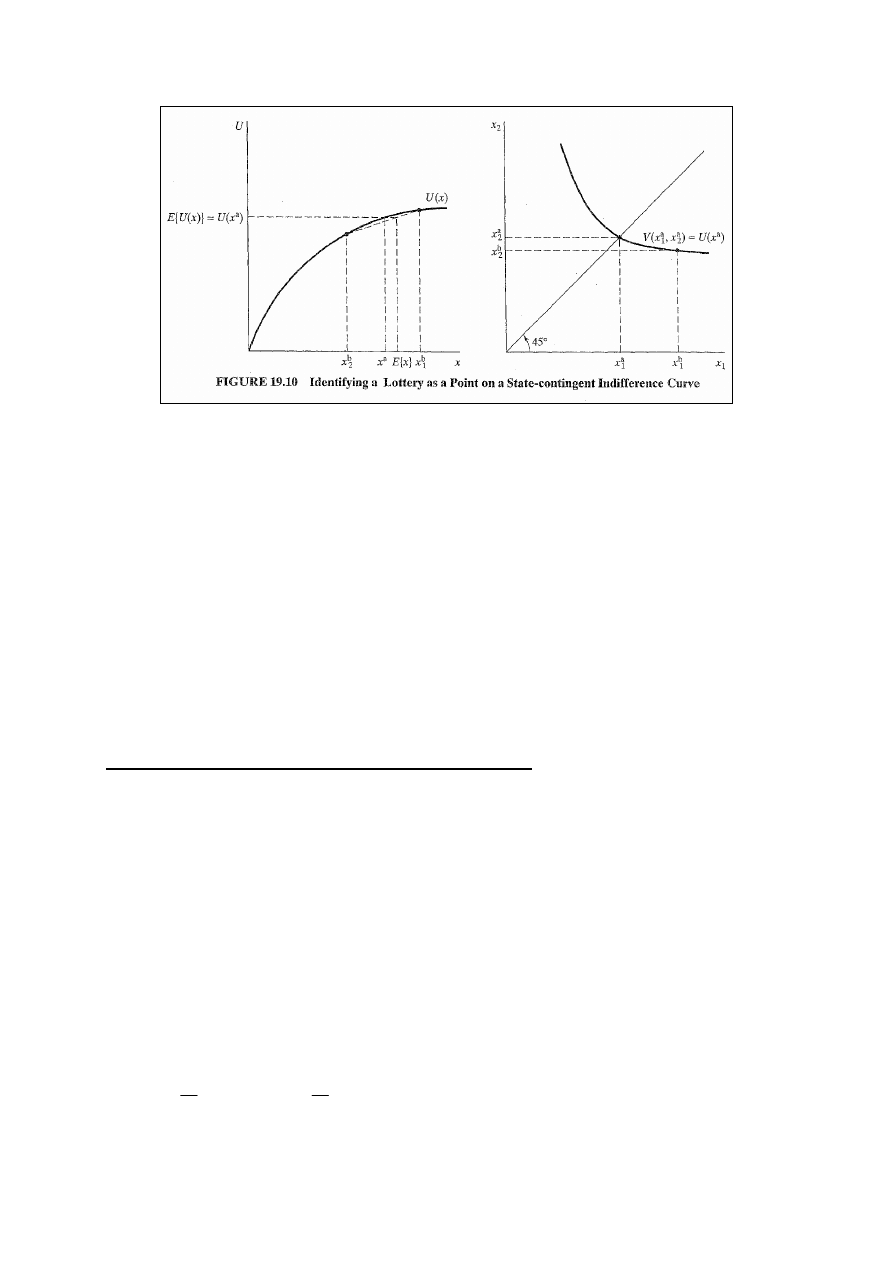

Rys. 19.10: na lewym rysunku: użyteczność oczekiwana gry =

użyteczności x

a

. Użyteczność oczekiwaną oznaczamy: V(x

a

1

,

x

a

2

):

(2/3)U(x

b

1

) + (1/3) U(x

b

2

) = U(x

a

) = V(x

a

1

, x

a

2

).

Aby skonstruować krzywą obojętności znajdujemy wszystkie

możliwe kombinacje ilości dóbr konsumowanych w stanie 1 i

2, takie, że konsument jest obojętny między x

a

konsumowanym na pewno i grą, w której stan 1 zaistnieje z p-

stwem 2/3 i stan 2 zaistnieje z p-stwem 1/3.

Malejąca MRS i awersja wobec ryzyka

Przyjrzyjmy się tej krzywej obojętności. Zawiera ona

kombinację x

1

i x

2

, taką że:

ρ

U(x

1

) + (1 - ρ)U(x

2

) = U(x

a

) = V(x

a

1

, x

a

2

),

gdzie ρ to p-stwo zaistnienia stanu 1.

MRS wzdłuż warunkowej krzywej obojętności określa

stosunek, w jakim konsument chce zrezygnować z konsumpcji

w jednym stanie w celu zwiększenia konsumpcji w drugim

stanie. Aby wyznaczyć MRS różniczkę zupełną powyższego

równania przyrównujemy do 0:

2

2

1

1

)

(

)

1

(

)

(

0

dx

x

U

dx

d

dx

x

U

dx

d

dV

ρ

ρ

−

+

=

=

.

Rozwiązując dla nachylenia krzywej obojętności:

15

( )

[

]

( )

[

]

0

)

(

'

)

1

(

)

(

'

/

)

1

(

/

2

1

2

1

1

2

<

−

−

=

−

−

=

x

U

x

U

dx

x

dU

dx

x

dU

dx

dx

ρ

ρ

ρ

ρ

.

Należy spostrzec, że MRS jest wzdłuż promienia

wychodzącego z początku układu pod kątem 45

0

, gdzie x

1

=

x

2

:

MRS = ρ/(1 -ρ),

gdyż dU(x

1

)/dx = dU(x

2

)/dx gdy x

1

= x

2

. Ponadto chcemy

określić kształt krzywej obojętności. Obliczmy więc drugą

pochodną:

2

2

1

1

2

2

2

1

2

1

2

2

)]

(

'

)

1

[(

)

(

'

)[

/

)(

(

''

)

1

(

)]

(

'

)

1

)[(

(

''

x

U

x

U

dx

dx

x

U

x

U

x

U

dx

x

d

ρ

ρ

ρ

ρ

ρ

−

−

−

−

−

=

.

Ponieważ pierwsza pochodna funkcji użyteczności i p-stwa są

dodatnie i nachylenie krzywej jest ujemne, to wyrażenie w

powyższym równaniu będzie dodatnie w każdym punkcie

krzywej obojętności (prowadząc do malejącej MRS) wtedy i

tylko wtedy, gdy druga pochodna funkcji użyteczności jest

ujemna w każdym punkcie. Jeżeli druga pochodna funkcji

użyteczności jest wszędzie ujemna, to powyższe wyrażenie

jest dodatnie. Jeżeli druga pochodna wszędzie = 0, to

wyrażenie powyższe = 0 i jeżeli druga pochodna jest

wszędzie dodatnia, to powyższe wyrażenie jest ujemne.

Wiemy jednak, że wklęsła funkcja użyteczności (druga

pochodna ujemna) oznacza, że jednostka jest niechętna

ryzyku. Z powyższego argumentu wynika więc, że w modelu

preferencji zależnych od stanu, awersja wobec ryzyka jest

warunkiem koniecznym i wystarczającym aby warunkowe

krzywe obojętności wykazywały malejącą MRS . Jeżeli

jednostka jest neutralna względem ryzyka (druga pochodna

= 0), to krzywa obojętności jest prosta. Jeżeli jednostka

lubi ryzyko (druga pochodna jest dodatnia), to krzywe

obojętności mają przeciwne wybrzuszenie.

16

Rys. 19.11: osoba niechętna ryzyku, Ściśle wklęsła funkcja

użyteczności oznacza, że krzywe obojętności są wklęsłe

względem początku układu współrzędnych.

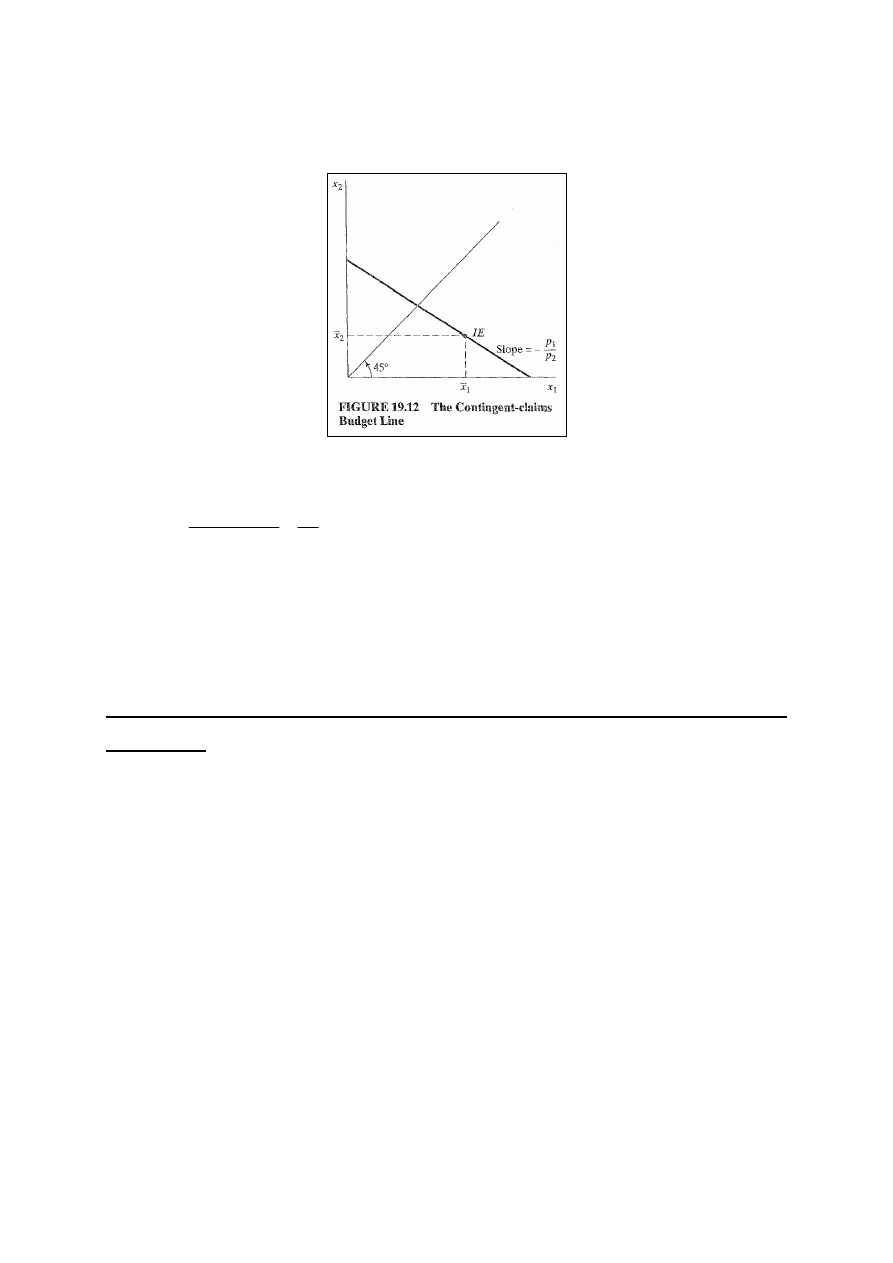

Linia warunkowego ograniczenia budżetowego

i maksymalizacja użyteczności

Aby skonstruować linię ograniczenia budżetowego zaczynamy

od spostrzeżenia, że zaistnienie stanu 1 lub 2 oznacza, że

dostępna będzie określona ilość dobra konsumpcyjnego.

Poprzez oznaczenie stanu 1 jako „dobry”, a stanu 2 jako „zły”

przyjmujemy, że początkowe wyposażenie w stanie 1 będzie

większe niż początkowe wyposażenie w stanie 2. Tak więc

wyposażenie początkowe znajduje się pod promieniem 45

0

.

Wiedząc, że mamy wyposażenie początkowe możemy

skonstruować linię ograniczenia budżetowego . Wartości

warunkowych roszczeń nabytych nie mogą być większe od

wartości roszczeń w punkcie wyposażenia początkowego

jednostki:

p

1

x

1

+ p

2

x

2

≤ p

1 1

x

+

p

2 2

x

,

gdzie: p

1

i p

2

to ceny warunkowych żądań i

1

x

i

2

x

to

wyposażenia początkowe. Linia wyposażenia początkowego

17

jest więc linią prostą o nachyleniu p

1

/p

2

przechodzącą przez

punkt wyposażenia początkowego – rys. 19.12.

Maksymalizacja użyteczności wymaga więc zrównania MRS

ze stosunkiem cen:

MRS =

2

1

2

1

)

(

'

)

1

(

)

(

'

p

p

x

U

x

U

=

−

ρ

ρ

.

Powyższy warunek informuje nas, że stosunek cen

warunkowych równa się stosunkowi użyteczności krańcowych

ważonych stosunkiem subiektywnych prawdopodobieństw.

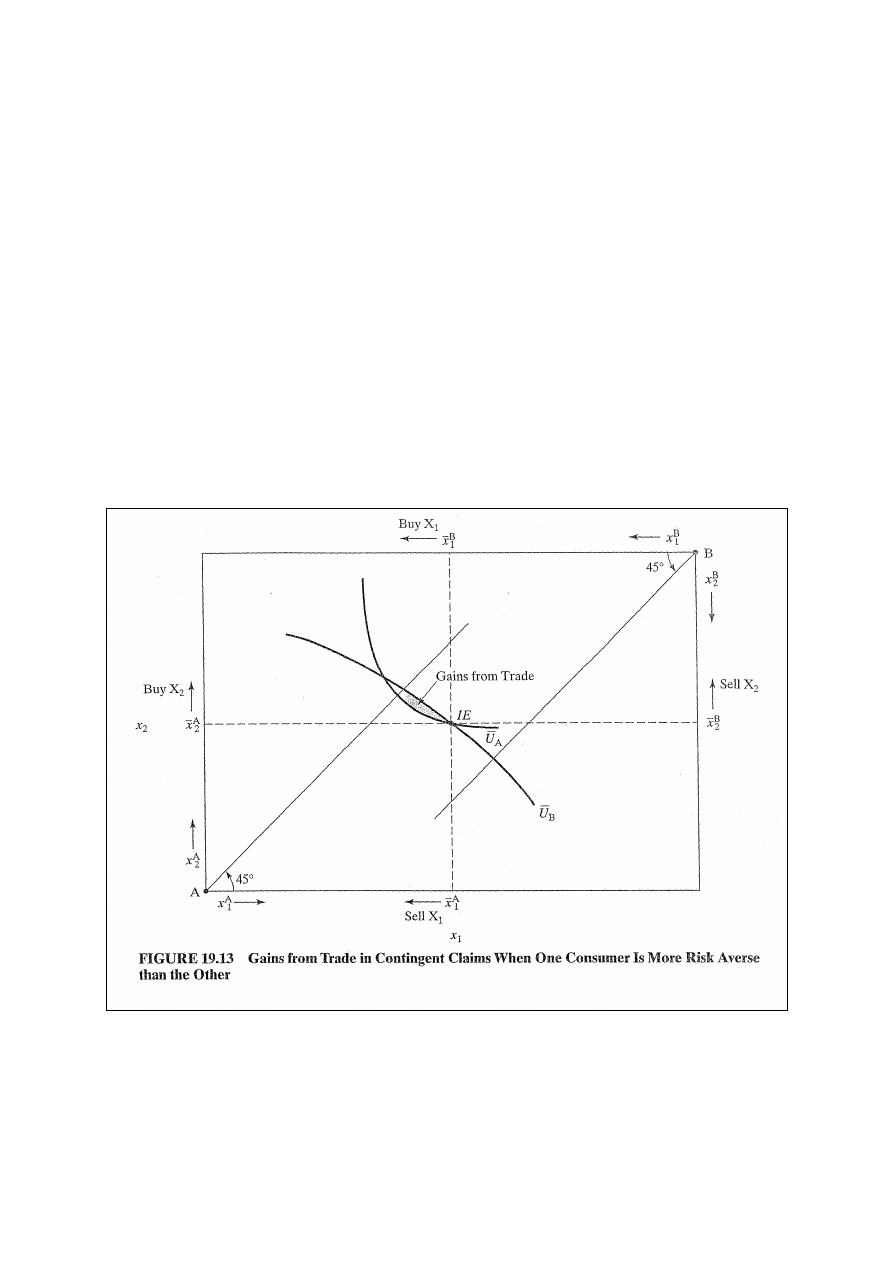

Dzielenie ryzyka między konsumentów i rynek warunkowych

roszczeń

Przyjmujmy, że są dwie jednostki o różnym stosunku wobec

ryzyka i o jednakowym wyposażeniu w dobra konsumpcyjne w

stanie 1 i stanie 2. Z doskonale konkurencyjnym rynkiem

roszczeń warunkowych osoba o mniejszej niechęci wobec

ryzyka będzie chciała sprzedać roszczenia w „złym” stanie

osobie o większej skłonności do ryzyka w zamian za prawo

zwiększenia konsumpcji w „dobrym” stanie. Pomimo że obie

osoby mogą charakteryzować się awersją wobec ryzyka, to

zróżnicowanie ich awersji powoduje, że osoba bardziej

niechętna do ryzyka gotowa jest zapłacić osobie mniej

niechętnej wobec ryzyka za zrezygnowanie z roszczeń do

konsumpcji w „złym” stanie.

18

Dzielenie ryzyka pokazane jest w skrzynce Edgeworth’a (rys.

19.13): Mniejsza ilość jest dostępna w stanie 2, co ujawnia,

że stan 2 jest „zły”. Jeżeli obaj konsumenci są uposażeni tak

samo, to wyposażenie początkowe znajduje się w środku

skrzynki (IE). Konsument A jest bardziej niechętny do

ryzyka niż konsument B, z czego wynika, że krzywe

obojętności konsumenta A są bardziej wypukłe. Krańcowe

stopy substytucji obu konsumentów równają się stosunkom

ich subiektywnych prawdopodobieństw wzdłuż promieni

wychodzących z początków układu współrzędnych, jak w

równaniu: MRS = ρ/(1 -ρ).

Ponieważ krzywe obojętności konsumenta A są bardziej

wypukłe, to obszar pokazujący korzyści z handlu leży na

północny - zachód od punktu wyposażenia początkowego.

Wynika z tego, że przy dzieleniu ryzyka efektywnym w

19

sensie Pareto, osoba z większą awersją wobec ryzyka kupuje

prawa do konsumpcji bardziej równomiernie w obu stanach.

Osoba z mniejszą niechęcią wobec ryzyka gotowa jest

zrezygnować z części konsumpcji w stanie 2 („złym”) za

względnie duży transfer roszczenia warunkowego stanu 1 od

osoby bardziej niechętnej ryzyku. Osoba o mniejszej awersji

konsumuje względnie więcej w stanie 1 („dobrym”).

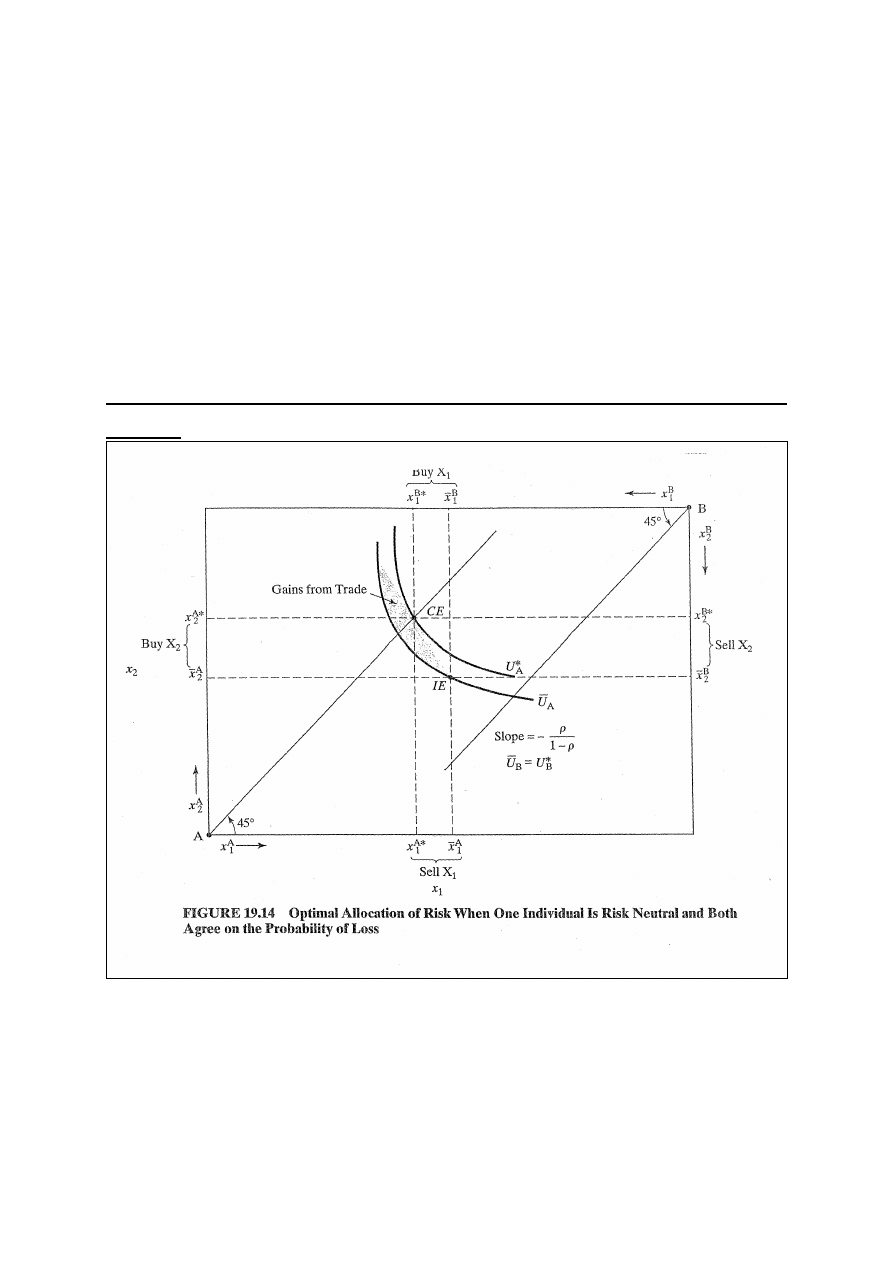

Pełne ubezpieczenie konsumenta neutralnego względem

ryzyka

Rys. 19.14: optymalne dzielenie ryzyka gdy jeden z

konsumentów jest neutralny względem ryzyka, a drugi jest

niechętny ryzyku i zgadzają się co do subiektywnego

prawdopodobieństwa straty. Krzywe obojętności konsumenta

neutralnego wobec ryzyka, konsumenta B, są liniowe i

20

przechodzą przez punkt wyposażenia początkowego. Jego

MRS = stosunkowi prawdopodobieństw. Funkcja użyteczności

oczekiwanej konsumenta neutralnego względem ryzyka:

E{U} = ρx

1

+ (1 - ρ)x

2

,

a MRS:

ρ

ρ

−

=

∂

∂

∂

∂

=

1

/

}

{

/

}

{

2

1

x

U

E

x

U

E

MRS

.

Ponieważ krzywe obojętności konsumenta neutralnego

względem ryzyka są liniowe, to nachylenie krzywej

obojętności, stosunek obiektywnych prawdopodobieństw

staje się stosunkiem cen roszczeń warunkowych. W

równowadze doskonale konkurencyjnej konsument niechętny

względem ryzyka kupuje tak wiele roszczeń, ile tylko chce

przy tym stosunku cen. Co więcej ponieważ stosunek cen

równa się stosunkowi prawdopodobieństw, to konsument

niechętny wobec ryzyka maxU dzięki zakupowi ilości

roszczeń zapewniającej jednakową konsumpcję w obu

stanach. Dziej się tak, gdyż MRS = stosunkowi

prawdopodobieństw wzdłuż promienia 45

0

wychodzącego z

początku układu współrzędnych. (Taki wynik otrzymaliśmy na

rynku ubezpieczeń, gdy firma ubezpieczeniowa oferowała

pełne ubezpieczenie przy aktuarialnie sprawiedliwych

stawkach. Tutaj, zrównanie wielkości konsumpcji w obu

stanach jest identyczne z zakupem pełnego ubezpieczenia.

Tak więc zakup pełnego ubezpieczenia przy aktuarialnych

stawkach sprawiedliwych jest optimum Pareto, gdy firmy

ubezpieczeniowe są neutralne wobec ryzyka, a konsumenci są

niechętni ryzyku i obydwaj zgadzają się na

prawdopodobieństwo straty.

Wyszukiwarka

Podobne podstrony:

PL 13 20

mtbiznes pl 13 sekretow ludzi biznesu

Fleet Analysis System 1 WSM 19 03 13 pl(1)

13 Fluid, Electrolyte?lance PL

MEMO 13 1004 PL

Lekcje, Nauka.pl Lesson 13, Lesson 13

13-ETO-PL

edukacja pwr wroc pl EdukacjaWeb rozkladyZajecPrezentacja do event=showPdf)13

Logistyka (13 stron) [ www potrzebujegotowki pl ]

PL CLO 08 04 13

1323 z01 13 en de es pl ro

2008.02.13 - DOMY NA DRZEWACH, Z bryla.gazetadom.pl

MateriaĹ y dla studentĂlw PL 12 13

Lekcje, Nauka.pl Lesson 14, Lesson 13

13 Kościół katolicki sektą, Drogi prowadzace do Boga, Zestaw o SJ (www dodane pl), Zestaw o ŚJ, 0B,

ArchiCAD 13 2p PL

więcej podobnych podstron