Programowanie

matematyczne

• Programowanie Liniowe

funkcja celu i funkcje ograniczeń

są liniowe

• Programowanie Nieliniowe

funkcja celu i/lub funkcje

ograniczeń są nieliniowe

Każde zadanie minimalizacji funkcji celu

można zapisać w równoważnej formie

Ograniczenie nierównościowe typu

można wyrazić w postaci

Ograniczenie nierównościowe można zamienić na ograniczenie

równościowe poprzez dodanie tzw. zmiennej osłabiającej

)

(

min x

x

f

)

(

max

)

(

min

x

x

x

x

f

f

n

k

n

k

dla

g

,...,

1

,

)

(

0

x

n

k

n

k

dla

g

,...,

1

,

)

(

0

x

rs

k

n

k

dla

g

,...,

1

,

)

(

0

s

x

2

0

s

Zadanie optymalizacji

• zbiór zmiennych decyzyjnych zadania

optymalizacji

• n=1,...,N

ilość zmiennych zadania

•

funkcja celu

•

ograniczenia równościowe

• ograniczenia

nierównościowe

T

n

x

x

}

,...,

{

1

x

)

(x

f

r

j

n

j

dla

h

,...,

1

,

)

(

0

x

n

k

n

k

dla

g

,...,

1

,

)

(

0

x

Sformułowanie zadania

optymalizacji

Znajdź x takie, że

przy ograniczeniach

)

(

min x

x

f

r

j

n

j

dla

h

,...,

1

,

)

(

0

x

n

k

n

k

dla

g

,...,

1

,

)

(

0

x

g

d

x

x

x

Podstawy matematyczne

macierz jest tablicą prostokątną o wymiarze nxm

ij

mn

m2

m1

2n

22

21

1n

12

11

a

a

...

a

a

a

...

a

a

a

...

a

a

A

Macierz diagonalna

mn

22

11

a

...

0

0

0

...

a

0

0

...

0

a

A

Macierz jednostkowa

1

...

0

0

0

...

1

0

0

...

0

1

I

Macierz trójkątna górna

mn

2n

22

1n

12

11

a

...

0

0

a

...

a

0

a

...

a

a

A

mn

2n

1n

m2

22

12

m1

21

11

T

a

...

a

a

a

...

a

a

a

...

a

a

A

•Macierz A jest symetryczna gdy

A=A

T

tzn.

a

ij

=a

ij

•Macierz A jest skośnosymetryczna gdy

a

ij

=-a

ij

Działania na macierzach

ij

mn

m2

m1

2n

22

21

1n

12

11

a

a

...

a

a

a

...

a

a

a

...

a

a

A

mn

mn

m2

m2

m1

m1

2n

2n

22

22

21

21

1n

1n

12

12

11

11

mn

m2

m1

2n

22

21

1n

12

11

mn

m2

m1

2n

22

21

1n

12

11

a

b

...

a

b

a

b

a

b

...

a

b

a

b

a

b

...

a

b

a

b

a

...

a

a

a

...

a

a

a

...

a

a

b

...

b

b

b

...

b

b

b

...

b

b

A

B

32

23

22

22

12

21

31

23

21

22

11

21

32

13

22

12

12

11

31

13

21

12

11

11

32

31

22

21

12

11

23

22

21

13

12

11

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

a

a

a

a

a

b

b

b

b

b

b

*

* A

B

Iloczyn macierzy

Dodawanie macierzy

Mnożenie macierzy przez skalar

Dodawanie macierzy - własności

)

(

)

(

C

B

A

C

B

A

Prawo łączności

A

B

B

A

Prawo przemienności

B

A

B

A

A

A

A

)

(

)

(

Prawo rozdzielności

A

0

A

Mnożenie macierzy - własności

)

(

)

(

BC

A

C

AB

Prawo łączności

BA

AB

CB

CA

B

A

C

BC

AC

C

B

A

)

(

)

(

Prawa rozdzielności

A

IA

AI

B

A

B

A

AB

)

(

Uwaga !

T

T

T

A

B

AB

wyznacznik macierzy

12

21

33

11

23

32

13

22

31

32

21

13

31

23

12

33

22

11

33

32

31

23

22

21

13

12

11

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

A

1. Jeśli macierz posiada kolumnę lub wiersz złożony z samych

zer to

2. Wartość wyznacznika nie zmienia się jeśli zmienimy ze sobą

kolumny lub wiersze

3. Jeśli B powstaje przez zamianę dwóch kolumn lub wierszy to

4. Jeśli dwie kolumny lub wiersze macierzy B są równe to

5. Pomnożenie elementów wiersza lub kolumny przez k jest

równoznaczne z pomnożeniem wyznacznika przez k

6. Wartość wyznacznika nie podlega zmianie gdy do elementów

wiersza dodamy lub odejmiemy elementy innego wiersza

pomnożone przez k

0

A

A

B

0

B

Rzędem

macierzy A nazywamy stopień największej podmacierzy

kwadratowej której wyznacznik jest różny od zera

Gdy

macierz jest

osobliwa

Gdy

macierz jest

nieosobliwa

Minor

D

ij

elementu a

ij

jest wyznacznikiem otrzymanym z macierzy

kwadratowej przez wykreślenie i-tego wiersza i j-tej kolumny

Dopełnienie algebraiczne

A

ij

elementu a

ij

jest równe (-1)

i+j

D

ij

.

Macierzą dołączoną

macierzy A o wymiarach nxn jest macierz

J=[A

ij

] o wymiarach nxn, w której element i-tego wiersza i j-tej

kolumny jest dopełnieniem algebraicznym elementu w i-tym

wierszu i j-tej kolumnie macierzy A

0

A

0

A

33

32

31

23

22

21

13

12

11

a

a

a

a

a

a

a

a

a

A

13

31

33

11

33

31

13

11

22

a

a

a

a

a

a

a

a

D

22

2

2

22

D

A

)

1

(

33

32

31

23

22

21

13

12

11

A

A

A

A

A

A

A

A

A

J

Macierz B nazywamy

macierzą odwrotną

macierzy kwadratowej

A jeśli AB=I. Macierz odwrotną oznaczamy A

-1

Dla każdej nieosobliwej macierzy A istnieje jedna i tylko jedna

macierz odwrotna A

-1

taka, że

Gdy

to

Tylko nieosobliwe macierze kwadratowe mają macierze odwrotne

I

A

A

AA

1

1

0

A

J

A

A

1

1

1

1

1

A

B

AB

(0,0)

u

1

u

2

(u

1

,u

2

)

u

2

1

u

u

u

Własności wektorów w dwuwymiarowej przestrzeni euklidesowej E

2

u

u

)

(

Prawo łączności

v

u

v

u

u

u

u

)

(

)

(

Prawo rozdzielności

0

,

0

0

1

0

u

u

u

Mnożenie wektorów przez skalar - własności

2

1

2

1

)

(

u

u

u

u

u

u

u

u

u

u

v

v

u

Prawo przemienności

Dodawanie wektorów-własności

Prawo łączności

2

1

u

u

u

2

1

v

v

v

2

2

1

1

2

1

2

1

v

u

v

u

v

v

u

u

v

u

u

v

u-v

-v

u+v

w

v

u

w

v

u

W przestrzeni E

2

istnieje tylko jeden wektor

zerowy

0 zwany

punktem odniesienia

taki, że

u

0

u

dla każdego u w E

2

Dla każdego u w E

2

istnieje tylko jeden wektor

przeciwny

-u taki, że

0

u

u

dla każdego u w E

2

vu

uv

Prawo przemienności

Iloczyn skalarny

wektorów-własności

Wtedy i tylko wtedy gdy u=0

vw

uw

w

v

u

Każdej parze wektorów u i v w E

2

odpowiada liczba rzeczywista uv=u

1

v

1

+u

2

v

2

zwana iloczynem skalarnym u i v.

0

0

u

u

i

wtedy i tylko wtedy gdy u=0

Każdemu wektorowi u w E

2

odpowiada liczba rzeczywista

zwana długością wektora u

Nierówność trójkąta

0

0

uu

uu

i

Dla dowolnych skalarów , i wektorów u, v i w w E

2

Długość wektora

2

2

2

1

u

u

u

u

u

uu

u

v

u

v

u

dla każdego u, v w E

2

u

1

u

2

2

2

2

1

u

u

u

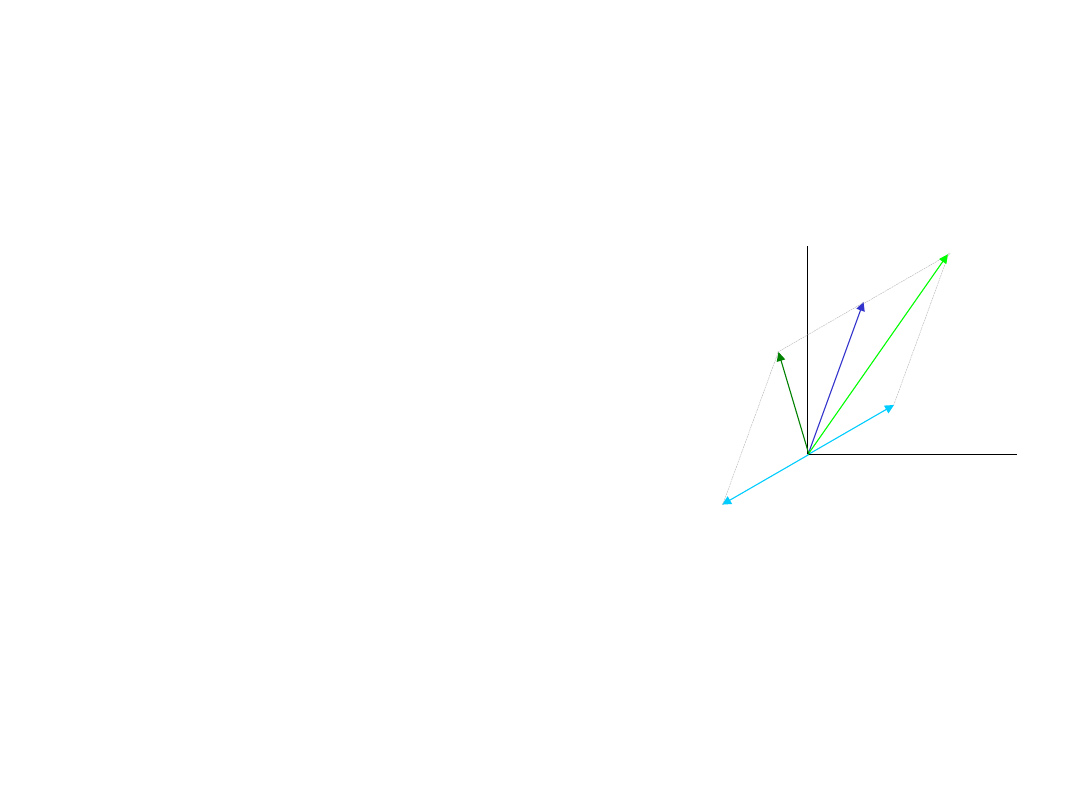

Zbiór wektorów U

1

,U

2

, U

3

,...,U

n

nazywamy

liniowo niezależnym

,

gdy dla wszystkich liczb

1

,

2

,...,

n

równość

pociąga

np.

W przeciwnym razie zbiór jest

liniowo zależny

0

U

U

U

n

2

2

...

n

1

1

U

1

=[1 0]

T

U

2

=[0 1]

T

0

n

...

2

1

0

1

1

U

0

0

1

1

0

1

2

1

2

2

1

U

U

1

1

1

2

U

0

0

2

2

1

0

1

1

U

0

0

1

1

1

0

0

1

3

2

1

3

3

2

2

1

1

U

U

U

1

0

2

U

0

0

3

2

3

1

1

1

3

U

1

U

1

=[

1

0]

T

2

U

2

=[0

2

]

T

1

U

1+

2

U

2

=[

1

2

]

T

n – wymiarowa przestrzeń euklidesowa

E

n

, jest zbiorem obiektów zwanych

wektorami, które posiadają własności opisane poprzednio; w przestrzeni E

n

istnieje

układ n niezależnych wektorów, ale każde n+1 wektorów

w jest układem liniowo zależnym.

Bazą

w E

n

jest zbiór liniowo niezależnych wektorów. Każdy wektor może być

jednoznacznie wyznaczony jako kombinacja liniowa wektorów danej bazy.

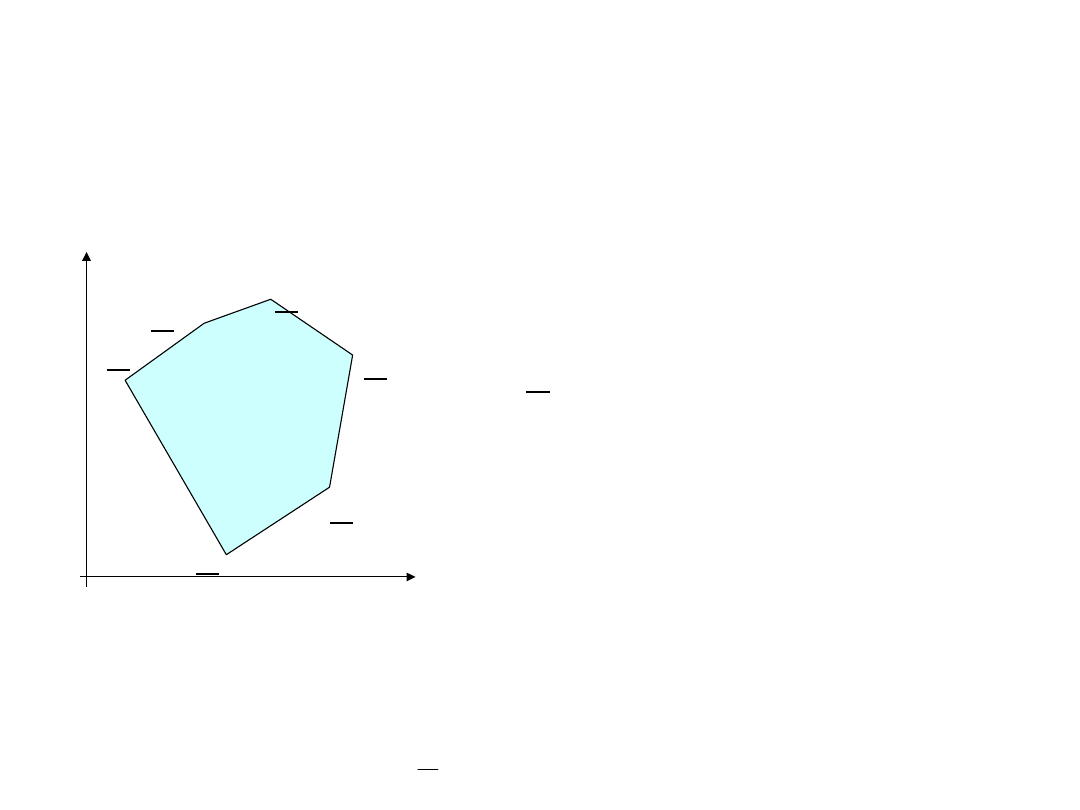

Zbiory wypukłe

Wypukłą kombinacją punktów U

1

,U

2

, U

3

,...,U

n

nazywamy punkt

U=

1

U

1

+

2

U

2

+...

n

U

n

gdzie

i

są skalarami spełniającymi warunki i . Podzbiór C

w E

n

jest wypukły wtedy i tylko wtedy, gdy dla każdej pary U

1

,U

2

w C każda

kombinacja wypukła

U=

1

U

1

+

2

U

2

lub

gdy

1

=1-

2

U= (1-

2

)U

1

+

2

U

2

,

również należy do C.

0

i

1

i

i

Twierdzenie 1

Dowolny punkt leżący na odcinku łączącym dwa punkty w E

n

może

być wyrażony jako kombinacja wypukła tych dwóch punktów.

Dowód

Oznaczmy dwa punkty przez U i V oraz punkt W leżący na odcinku

łączącym U i V.

Ponieważ kombinacja liniowa jest wypukła gdy spełnia warunek

W= (1-

2

)V+

2

U

dla każdego

przy

Więc dla

mamy W =V+

(U-V)

Zatem wektor W jest kombinacją wypukłą V i U.

U

V

U-V)

-V

W

U-V

0,1]

[

2

0,1]

[

2

U

V

W-V)

-V

W

U-V

1

i

i

Twierdzenie 2 (odwrotne)

Dowolny punkt, który może być wyrażony jako

kombinacja wypukła dwóch punktów w E

n

, leżący na

odcinku łączącym te dwa punkty.

Zbiory wypukłe

Zbiory nie wypukłe

Punkt U zbioru wypukłego C nazywamy

wierzchołkiem

, jeśli

nie może być on wyrażony jako kombinacja wypukła dwóch różnych

punktów należących do C.

U

C

W

V

Punkt U nie leży na prostej łączącej punkty W i V.

Zbiór wektorów S nazywamy

stożkiem

, jeśli dla każdego wektora U

Należącego do S,

2

U także należy do S, gdzie

2

jest liczbą

nieujemną.

Przykładem stożków są całe przestrzenie, początek układu oraz zbiór

S

S.

Uwaga!

Stożek zawiera początek układu ponieważ

2

może być równe

zeru.

Sympleks

jest n-wymiarowym wielościanem wypukłym mającym

dokładnie n+1 wierzchołków. W przestrzeni E

0

sympleksem jest punkt,

w E

1

prosta, zaś w E

2

trójkąt.

S

S

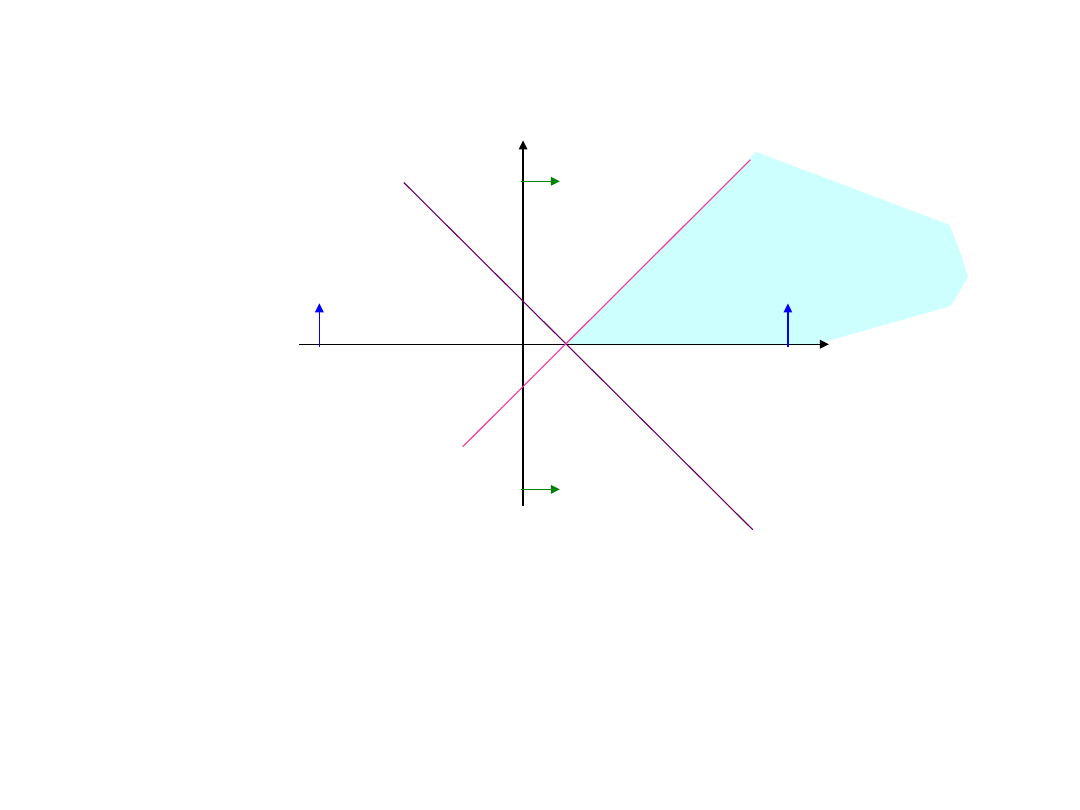

Nierówności liniowe

0

2

0

2

1

2

1

2

1

1

2

1

1

0

x

x

x

x

x

x

x

x

a)

b)

c)

d)

e)

(0,1)

(1,0)

(2,1)

b)

a)

c)

d)

e)

C

0

1

1

0

0

2

-

1

-

1

-

1

1

1

1

0

0

1

2

1

x

x

0

2

2

1

1

x

x

P

P

P

T

1

1

1

1

0

1

P

T

2

1

1

1

0

2

P

T

0

1

1

0

0

0

P

lub

gdzie

Obszar dopuszczalnych

rozwiązań

Układ nierówności

można zamienić na układ równości poprzez odjęcie

(dodanie)

zmiennej osłabiającej

takiej, że

wówczas

m

n

mn

2

m2

1

m1

2

n

2n

2

22

1

21

1

n

1n

2

12

1

11

b

x

a

x

a

x

a

b

x

a

x

a

x

a

b

x

a

x

a

x

a

m

m

n

mn

2

m2

1

m1

2

2

n

2n

2

22

1

21

1

1

n

1n

2

12

1

11

b

s

x

a

x

a

x

a

b

s

x

a

x

a

x

a

b

s

x

a

x

a

x

a

0

0,...,s

s

m

1

x

1

>0

x

1

-s

2

=0

s

2

Obszar dopuszczalnych

rozwiązań

x

1

=0

x

1

x

2

Twierdzenie Kroneckera-Capelli

m

m

mxn

b

X

A

m

mxn

r

b

A

A

)

(

)

(

mxn

r

rz

rz

A

A

Jeśli dla układu (*) równań liniowych spełniony jest warunek

to mogą zaistnieć trzy następujące przypadki:

•

rz(A)=n=m, istnieje tylko jedno rozwiązanie (*)

•

rz(A)=n<m, istnieje jedno rozwiązanie (*), lecz (m-n) równań jest zbędnych

(redukcja)

•

rz(A)=m<n, istnieje nieskończenie wiele rozwiązań układu (*), układ jest

nieoznaczony

Układ równań liniowych

(*)

ma rozwiązanie

wtedy i tylko wtedy, gdy rząd macierzy rozszerzonej

jest równy macierzy A, tj.

n

R

X

)

(

)

(

mxn

r

rz

rz

A

A

Przykład. Obliczyć rząd macierzy

2

6

1

6

)

(

0

1

6

0

0

0

0

1

0

6

0

0

0

0

0

0

0

0

0

0

0

6

0

1

0

3

0

0

0

0

0

2

0

0

0

1

3

2

0

6

0

1

0

3

0

0

0

3

0

2

0

0

0

1

4

3

3

6

2

0

3

3

1

0

0

3

1

0

2

0

0

0

1

1

4

,

1

3

,

1

2

3

5

3

3

3

1

0

0

1

3

2

2

1

1

1

1

A

rz

w

w

k

k

k

k

k

k

k

k

Metody rozwiązywania układów równań

b

Ax

6

3

2

3

3

3

2

x

x

x

x

x

x

x

x

x

2

1

2

1

2

1

b

A

x

1

1

1

1

1

1

2

1

1

1

A

3

2

1

x

x

x

x

6

3

2

b

1

2

1

1

P

1

1

2

1

P

1

1

-

1

-

3

P

6

2

0

3

P

ponieważ

Powyższy układ (*) można zapisać w postaci kombinacji liniowej

wektorów

0

3

3

2

2

1

1

P

P

P

P

x

x

x

(*)

(**)

Definiujemy n-1 czynników

Mnożymy pierwsze równanie przez m

21

a następnie odejmujemy je od

równania drugiego. Następnie mnożymy pierwsze równanie przez m

31

a

następnie odejmujemy je od równania trzeciego. Postępowanie to

kontynuujemy aż do ostatniego równania. W ten sposób otrzymujemy

Opisaną procedurę można zastosować do końcowych n-1 równań. W tym

celu definiujemy

Metoda Eliminacji Gaussa

m

n

mn

2

m2

1

m1

2

n

2n

2

22

1

21

1

n

1n

2

12

1

11

b

x

a

x

a

x

a

b

x

a

x

a

x

a

b

x

a

x

a

x

a

n

i

a

a

m

i

i

,...,

3

,

2

,

11

1

1

)

1

(

1

1

)

1

(

i

)

2

(

i

)

1

(

ij

1

)

1

(

ij

)

2

(

ij

)

m

(

n

)

n

(

mn

)

2

(

m2

)

2

(

2

)

n

(

2n

)

2

(

22

)

1

(

1

)

n

(

1n

)

2

(

12

)

1

(

11

,

b

m

b

b

a

m

a

a

gdzie

b

x

a

x

a

b

x

a

x

a

b

x

a

x

a

x

a

i

i

n

2

n

2

n

2

1

n

i

a

a

m

i

i

,...,

3,4

,

)

2

(

2

)

(

2

2

2

2

(*)

(**)

Mnożymy drugie równanie układu (**) przez m

i2

a następnie wynik odejmujemy od trzeciego

równania, czwartego równania,....., n-1 równania. W k-tym kroku procedury posługujemy się

Czynnikami

i obliczamy nowe współczynniki

Po wykonaniu n-1 kroków otrzymujemy trójkątny układ równań

Ostatnie równanie zawiera jedynie zmienną x

n

. Podstawienie jej do równania otrzymanego

wcześniej prowadzi do wyrażenia na zmienną x

n-1

, tzn. w ogólnym przypadku

n

i

a

a

m

k

kk

k

ik

i

,...,

2

k

1,

k

,

)

(

)

(

k

)

k

(

k

k

)

k

(

i

)

k

(

i

)

k

(

kj

k

)

k

(

ij

)

(

ij

b

m

b

b

a

m

a

a

i

i

k

1

1

)

m

(

n

)

n

(

mn

)

2

(

2

)

1

(

2n

)

2

(

22

)

1

(

1

)

1

(

1n

)

1

(

12

)

1

(

11

b

x

a

b

x

a

x

a

b

x

a

x

a

x

a

n

n

2

n

2

1

1

,...,

1

,

,

1

1

i

l

)

i

(

il

)

i

(

i

)

i

(

ii

n

n

i

x

a

b

a

x

n

l

i

Definiujemy n-1 czynników

Mnożymy pierwsze równanie przez m

21

a następnie odejmujemy je od

równania drugiego. Następnie mnożymy pierwsze równanie przez m

31

a

następnie odejmujemy je od równania trzeciego. W ten sposób otrzymujemy

Metoda Eliminacji Gaussa - przykład

1

1

,

3

,

2

,

11

1

1

11

1

1

11

1

1

a

a

m

a

a

m

i

a

a

m

i

i

3

3

2

2

1

2

(*)

3

2

1 ,

,

,

6

3

2

2

3

3

3

m

n

x

x

x

x

x

x

x

x

x

2

1

2

1

2

1

6

3

2

)

2(*m

3

3

21

3

x

x

x

x

x

x

x

x

x

2

1

2

1

2

1

6

3

2

4

-

3

3

3

x

x

x

x

x

x

x

x

x

2

1

2

1

2

1

2

2

2

6

7

4

-

2

2

2

3

3

3

)

1

(

)

2

(

x

x

x

x

x

x

x

x

2

1

2

2

1

w

w

1

3

Metoda Eliminacji Gaussa - przykład

6

3

2

)

2(*m

3

3

31

3

x

x

x

x

x

x

x

x

x

2

1

2

1

2

1

6

3

2

2

3

3

3

x

x

x

x

x

x

x

x

x

2

1

2

1

2

1

4

7

1

3

2

3

3

3

)

1

(

)

3

(

x

x

x

x

x

x

2

2

1

w

w

2

Ostatnie równanie zawiera jedynie zmienną x

n

. Podstawienie jej do równania

otrzymanego

wcześniej prowadzi do wyrażenia na zmienną x

n-1

, tzn. w ogólnym przypadku

1

)

2

)

1

(

3

1

(

2

1

1

)

(

2

1

1

2

1

1

,

1

3

2

)

1

(

7

3

1

)

(

7

3

1

,

1

2

0

0

4

2

1

4

2

1

,

1

1

,...,

1

,

,

1

3

)

1

(

13

2

)

1

(

12

2

l

)

1

(

1l

1

1

1

l

)

1

(

1l

)

1

(

1

)

1

(

11

1

3

3

l

3

)

2

(

23

2

1

2

l

)

2

(

2l

)

2

(

2

)

2

(

22

2

4

l

4

l

4

)

3

(

34

3

1

3

l

)

3

(

3l

)

3

(

3

)

3

(

33

3

1

i

l

)

i

(

il

)

i

(

i

)

i

(

ii

x

a

x

a

x

a

x

x

a

b

a

x

x

a

x

x

a

b

a

x

x

a

x

x

a

b

a

x

n

n

i

x

a

b

a

x

n

l

n

l

n

l

n

n

n

l

n

l

i

Określenie macierzy

odwrotnej

o

P

I

A

6

1

0

0

1

1

1

3

0

1

0

1

1

2

2

0

0

1

1

1

1

Krok 1:

Krok 2:

4

1

0

1

-

2

0

0

7

0

1

2

1

-

3

0

2

0

0

1

1

1

1

2

/

1

0

2

/

1

6

/

1

3

/

1

2

/

1

3

/

1

3

/

1

0

1

A

2

1/2

0

1/2

-

1

0

0

9

1/2

1

3/2

0

3

0

4

1/2

0

1/2

1

1

0

Krok 3:

2

1/2

0

1/2

-

1

0

0

3

1/6

1/3

1/2

0

1

0

1

1/3

1/3

-

0

0

0

1

Ponieważ macierz A jest

nieosobliwa

, układ wektorów P

1

, P

2

i P

3

jest

linowo niezależny

i wobec tego tworzy

bazę

w przestrzeni E

3

0

6

2

1

)

1

(

2

1

1

1

1

(-2)

-

1

1

1

-

(-1)

1

1

-

1

(-2)

(-1)

1

1

1

1

1

1

1

1

1

1

1

2

1

1

1

A

Policzmy wyznacznik macierzy A

0

6

A

0

P

P

P

n

n

2

2

1

1

...

0

n

...

2

1

Dowód nie wprost

Dla dowodu, że wektory P

1

, P

2

... P

n

macierzy nieosobliwej A tworzą układ liniowo

niezależny załóżmy najpierw, że układ ten jest liniowo zależny, wówczas dla pewnej

j

musi być spełniona równość

Przy czym przynajmniej jedno

j

musi być różne od zera.

0

P

P

P

n

n

2

2

1

1

...

. Przeczy to założeniu, że macierz A jest macierzą

nieosobliwą. W ten sposób założenie liniowej zależności prowadzi do

sprzeczności, więc wektory P

1

, P

2

i P

3

są

linowo niezależne

.

Podstawmy wartości wektora P

1

do macierzy A

3

3

2

2

1

P

P

P

1

1

1

1

1

1

-

3

2

3

2

3

2

3

2

3

2

3

2

3

2

3

3

2

2

1

-

1

1

1

-

1

1

1

P

P

P

Możemy wówczas jeden z wektorów przedstawić jako kombinację liniową pozostałych.

W rozważanym przykładzie mamy

Dodając do pierwszej kolumny

3

3

2

2

P

P

1

1

-

1

1

-

1

1

-

-

3

2

3

2

3

2

3

2

3

2

3

2

otrzymujemy

1

1

0

1

1

0

1

1

0

A

0

A

n

n

2

1

1

n

n

1

2

2

1

...

...

P

P

P

P

P

P

2

Kombinacja liniowa (**) wektorów P

1

, P

2

i P

3

równa P

0

przyjmuje postać

0

3

2

1

P

P

P

P

2

3

1

Ponieważ wektory P

1

, P

2

i P

3

tworzą bazę każdy inny wektor może być

wyznaczony jako kombinacja liniowa tych wektorów

Dla

otrzymujemy

Zatem P

4

został wyrażony jako kombinacja liniowa P

1

, P

2

i P

3

.

Wektor P

4

jest wektorem

osobliwym

gdyż jest wyznaczony przez mniej

niż n wektorów bazy

4

3

3

2

2

1

y

y

y

P

P

P

P

1

0

2

2

4

2

-

4

2

/

1

0

2

/

1

6

/

1

3

/

1

2

/

1

3

/

1

3

/

1

0

4

1

4

Y

P

A

Y

P

AY

T

4

2

4

4

P

4

3

2

1

0

2

2

P

P

P

P

4

2

1

2

2

P

P

P

Postać standardowa Zadania Programowania liniowego

Alternatywne zapisy

Znajdź wektor (x

1

,...,x

n

) który minimalizuje kombinację liniową

(funkcję celu)

(1.1)

Przy ograniczeniach

n

n

2

2

1

1

x

...

x

x

c

c

c

z

n

m

b

x

a

x

a

x

a

b

x

a

x

a

x

a

b

x

a

x

a

x

a

m

n

mn

2

m2

1

m1

2

n

2n

2

22

1

21

1

n

1n

2

12

1

11

n

j

,...,

2

,

1

,

0

x

j

n

j

c

z

1

j

j

x

n

j

i

j

ij

m

i

b

x

a

1

,...,

2

,

1

,

n

j

,...,

2

,

1

,

0

x

j

przy

ograniczeniach

Zminimalizować

funkcję

(1.2)

(1.3)

cX

z

b

AX

0

X

przy

ograniczeniach

Zminimalizować

funkcję

cX

z

0

X

przy

ograniczeniach

Zminimalizować

funkcję

0

n

n

2

2

1

1

x

...

x

x

P

P

P

P

gdzie P

j

dla j=1,...,n jest j-tą kolumną macierzy A, P

0

=b

Sprowadzenie ogólnych zadań programowania liniowego

do postaci standardowej

1. Pełne ograniczenie nierównościowe typu

ograniczenie sprowadzamy do postaci równościowej przez dodanie zmiennej

dopełniającej s>0

2. Pełne ograniczenie nierównościowe typu

ograniczenie sprowadzamy do postaci równościowej przez odjęcie zmiennej

dopełniającej s>0

Każde zadanie minimalizacji funkcji celu

można zapisać w równoważnej formie

b

AX

0

s

,

2

b

s

AX

b

AX

0

s

,

2

b

s

AX

)

(

min x

x

z

)

(

max

)

(

min

x

x

x

x

z

z

1

1

0

0

2

1

2

1

2

1

x

x

x

x

x

x

a)

b)

c)

d)

(0,1)

(1,0)

(2,1)

b)

a)

c)

d)

C

Obszar dopuszczalnych

rozwiązań

Podstawowe definicje

Def.1.

Rozwiązaniem dopuszczalnym zagadnienia PL jest wektor X=

(x

1

,...,x

n

) spełniający warunki (1.2) i (1.3).

Def.2a.

Macierzą bazową B układu równań AX=b , rz(A)=m, n>m, nazywamy

nieosobliwą macierz kwadratową o wymiarach mxm utworzoną z liniowo niezależnych

kolumn a

j

macierzy A.

Def.2a.

Rozwiązaniem bazowym układu równań AX=b , rz(A)=m,

n>m, nazywamy

wektor X

B

=B

-1

b utworzony ze zmiennych odpowiadających

kolumnom a

j

macierzy

bazowej B. Składowe wektora X

B

noszą nazwę zmiennych bazowych.

Uwaga!

Maksymalna ilość rozwiązań bazowych wynosi

)!

(

!

!

m

n

m

n

Def.2b.

Rozwiązaniem bazowym dopuszczalnym nazywamy

rozwiązanie bazowe, które spełnia warunek (1.2), czyli wszystkie

zmienne bazowe są nieujemne.

Def.3.

Niezdegenerowanym rozwiązaniem bazowym dopuszczalnym

nazywamy bazowe rozwiązanie dopuszczalne, w którym wszystkie

zmienne bazowe są dodatnie.

Def.4.

Minimalnym rozwiązaniem dopuszczalnym nazywamy

rozwiązanie dopuszczalne, które minimalizuje funkcję (1.1)

0

X

B

0

X

B

b

P

P

P

3

3

2

2

1

1

x

x

x

Przykład.

Znaleźć rozwiązanie bazowe układu równań

5

4

;

5

1

2

1

2

1

;

5

1

;

1

2

2

;

2

1

3

1

b

A

P

P

P

Maksymalna liczba rozwiązań bazowych

3

2

3

2

3

)!

(

!

!

Rząd macierzy A jest równy 2, zatem macierze B

i

, i=1,2,3,

odpowiadające kolejnym rozwiązaniom złożone będą z dwóch

kolumn macierzy A . Jeśli

to

i

B

X

1

2

2

1

,

2

1

1

P

P

B

1

2

5

4

1

2

2

1

1

2

1

1

3

1

1

1

b

B

X

B

B

B

x

x

stąd

0

3

1

x

x

x

x

x

B

B

,

,

2

1

2

1

1

Jeśl

i

to

5

2

1

1

,

3

1

2

P

P

B

1

-

5

5

4

1

2

1

5

3

1

1

2

2

2

1

2

b

B

X

B

B

B

x

x

stąd

0

,

,

2

3

2

2

1

2

1

x

x

x

x

x

B

B

Jeśl

i

to

5

1

1

2

,

3

2

3

P

P

B

2/3

5/3

5

4

2

1

1

5

9

1

1

3

2

3

1

3

b

B

X

B

B

B

x

x

stąd

0

,

,

1

3

3

2

2

3

1

x

x

x

x

x

B

B

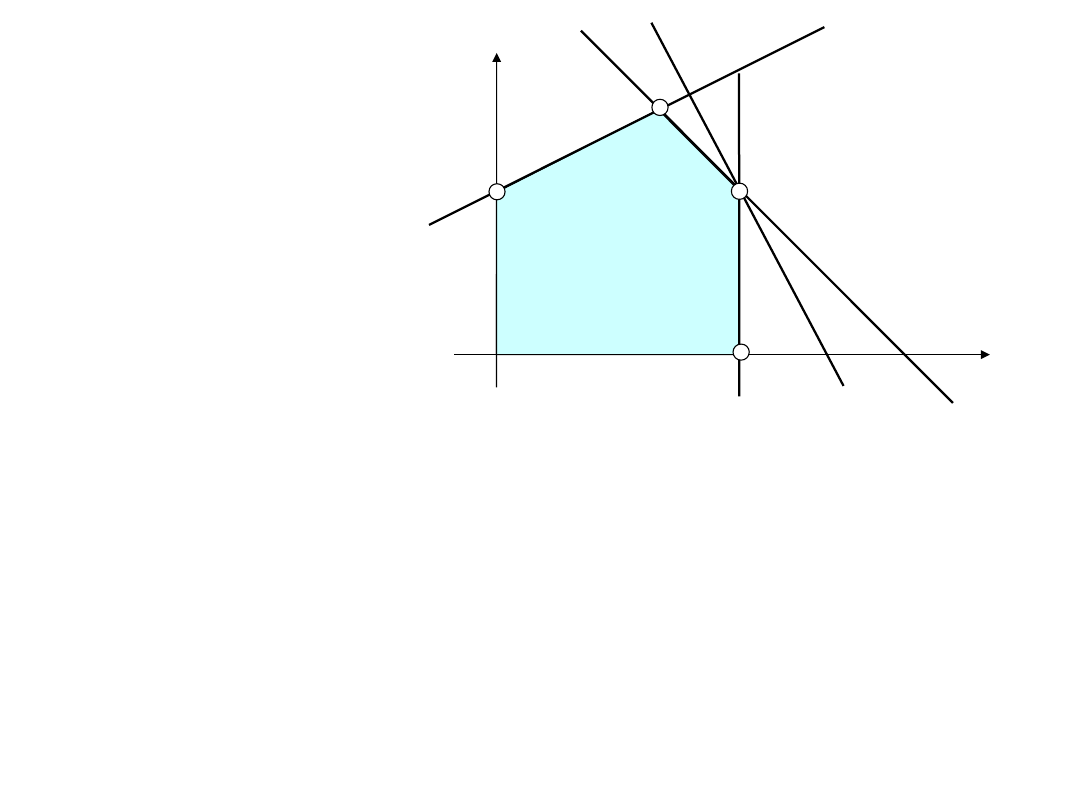

Przykład

0

0

6

16

2

10

8

2

2

1

1

2

1

2

1

2

1

x

x

x

x

x

x

x

x

x

Wykażemy, że rozwiązania bazowe odpowiadają wierzchołkom wielościanu.

Sprowadzamy układ nierówności do postaci kanonicznej dodając zmienne dopełniające.

x

1

(0,6)

(0,4)

(6,0)

x

2

x

1

+x

2

=10

-

x

1

+2x

2

=8

2x

1

+x

2

=1

6

A

B

C

D

Zbiór rozwiązań

dopuszczalnych

1,..,6

j

0,

6

16

2

10

8

2

j

6

1

5

2

1

4

2

1

3

2

1

x

x

x

x

x

x

x

x

x

x

x

x

0

X

b

AX

1

0

0

0

0

1

0

1

0

0

1

2

0

0

1

0

1

1

0

0

0

1

2

1

A

6

16

10

8

b

Rząd macierzy A jest równy 4, zatem macierze bazowe B

i

utworzone będą z 4 kolumn

macierzy A, a każde niezdegenerowane dopuszczalne rozwiązanie bazowe

powinno zawierać 4 zmienne bazowe niezerowe.

1) Rozwiązanie bazowe związane z przecięciem się ograniczeń

Punkt wierzchołkowy B wynosi

2) Rozwiązanie bazowe związane z przecięciem się ograniczeń

Punkt wierzchołkowy D wynosi

0

X

B

1

0

0

1

0

1

1

2

0

0

1

1

0

0

2

1

,

,

,

6

5

2

1

B

P

P

P

P

B

2

2

6

4

1

B

6

B

5

B

2

B

1

1

b

B

X

B

B

B

B

B

x

x

x

x

lub

10

8,

2

2

1

2

1

x

x

x

x

2

2

6

4

6

5

2

1

B

x

x

x

x

B

X

2

2

0

0

6

4

6

5

4

3

2

1

x

x

x

x

x

x

X

0

6,

2

1

x

x

0

0

0

1

1

0

0

2

0

1

0

1

0

0

1

1

,

,

,

5

4

3

1

D

P

P

P

P

B

4

4

14

6

1

D

5

D

4

B

3

D

1

D

b

B

X

B

B

B

B

B

x

x

x

x

4

4

14

6

5

4

3

1

D

x

x

x

x

B

X

0

4

4

14

0

6

6

5

4

3

2

1

x

x

x

x

x

x

X

3) Rozwiązanie bazowe związane z przecięciem się ograniczeń

Punkt wierzchołkowy C wynosi

16

0,

6,

2

1

2

1

1

x

x

x

x

x

2

1

0

0

0

1

0

0

1

2

1

0

1

1

0

1

2

1

,

,

,

4

3

2

1

C

P

P

P

P

B

0

6

4

6

1

C

4

C

3

C

2

C

1

C

b

B

X

B

B

B

B

B

x

x

x

x

4

4

14

6

4

3

2

1

c

x

x

x

x

B

X

0

0

0

6

4

6

6

5

4

3

2

1

x

x

x

x

x

x

X

Rozwiązanie i ma cztery zmienne niezerowe jest więc rozwiązaniem

niezdegenerowanym. Rozwiązanie ma tylko trzy zmienne dodatnie jest więc

rozwiązaniem zdegenerowanym.

C

B

X

B

B

X

D

B

X

Właściwości rozwiązań zadania PL

Twierdzenie.1.

Zbiór wszystkich rozwiązań dopuszczalnych

zagadnienia PL jest zbiorem wypukłym.

Dowód. Należy wykazać, że każda wypukła kombinacja dwóch

rozwiązań dopuszczalnych jest również rozwiązaniem

dopuszczalnym. Załóżmy, że istnieją dwa rozwiązania X

1

i X

2

. Mamy

zatem A X

1

=b dla

i A X

2

=b dla

Dla

niech

będzie wypukłą kombinacja

liniową wektorów X

1

i X

2

. Zauważmy, że wszystkie elementy wektora

X są nieujemne, tj. . Zatem X jest rozwiązaniem dopuszczalnym

ponieważ

0

X

1

0

X

2

b

b

b

b

AX

AX

X

X

A

AX

2

1

2

1

)

(

)

)

(

(

1

1

1

0

)

)

1

(

(

2

1

X

X

X

0

X

C

X

1

X

2

Jeśli zbiór jest wypukły to prosta łącząca dwa dowolne punkty zbioru należy także

do zbioru.

Twierdzenie.2.

Funkcja celu przyjmuje wartość minimalną w punkcie wierzchołkowym

zbioru wypukłego K, utworzonego na zbiorze rozwiązań dopuszczalnych zagadnienia

PL. Jeśli przyjmuje wartość minimalną w więcej niż jednym punkcie wierzchołkowym to

tę samą wartość przyjmuje dla każdej kombinacji liniowej tych punktów.

Dowód. Ponieważ K, jest zbiorem wypukłym ma skończoną ilość punktów

wierzchołkowych np.

x

1

x

2

X

1

X

2

X

3

X

4

X

5

X

6

X

o

K

X

o

minimalne rozwiązanie dopuszczalne

X

p

punkty wierzchołkowe, p=1,..,6

f(X)

funkcja celu

warunek minimalizacji

dla każdego K

Załóżmy, że X

o

nie jest punktem wierzchołkowym (patrz rys.) wtedy X

o

możemy

zapisać jako kombinację wypukłą wierzchołków zbioru K

1

0

,

1

1

p

i

i

i

p

i

i

i

o

i

dla

X

X

)

(

)

(

X

X

f

f

o

X

Ponieważ funkcja celu f(X) jest funkcjonałem liniowym, mamy

Zauważmy, że nie zwiększamy minimum jeśli za każde podstawimy najmniejszą

spośród wszystkich wartości . W związku z tym niech

Podstawiając do powyższej równości otrzymujemy

Z założenia mamy

dla wszystkich X należących do K, zatem musi być

spełniona równość

Istnieje zatem punkt wierzchołkowy w którym funkcja celu przyjmuje wartość

Minimalną.

min

)

(

...

)

(

)

(

)

...

,

(

)

(

p

p

2

2

1

1

2

2

1

1

1

X

X

X

X

X

X

X

X

f

f

f

f

f

f

p

p

p

i

i

i

o

i

i

m

f

f

X

X

min

)

(

i

f X

i

f X

1

i

i

o

f

f

f

f

f

),

(

)

(

...

)

(

)

(

)

(

m

m

p

m

2

m

1

X

X

X

X

X

)

(

)

(

X

X

f

f

o

min

)

(

)

(

m

X

X

f

f

o

m

f X

Twierdzenie.3.

Jeśli można znaleźć

wektorów P

1

, P

2

,..., P

k

liniowo niezależnych takich, że

oraz wszystkie

, to punkt

jest

punktem wierzchołkowym zbioru wypukłego rozwiązań

dopuszczalnych. X jest wektorem n-wymiarowym, którego n-k

ostatnich elementów jest równych zeru.

Dowód Załóżmy, że X nie jest punktem wierzchołkowym. Ponieważ

jest rozwiązaniem dopuszczalnym może być wyrażony jako

kombinacja wypukła dwóch dowolnych punktów X

1

i X

2

ze zbioru

K co zapisujemy

Ponieważ wszystkie elementy wektora X są nieujemne i

wektory X

1

i X

2

przyjmują postać

Ponieważ X

1

i X

2

są rozwiązaniami dopuszczalnymi zatem A X

1

=b i

A X

2

=b. W postaci wektorowej równania te przyjmują postać

Aby oba równania były zgodne musi być spełniony warunek

Wobec tego punkt X nie może być wyrażony jako kombinacja

wypukła X

1

i X

2

i musi być punktem wierzchołkowym

m

k

o

k

k

2

2

1

1

...

P

P

P

P

x

x

x

0

i

x

)

0

,...,

0

,

,...,

,

(

k

2

1

x

x

x

X

)

)

1

(

(

2

1

X

X

X

1

0

0

i

x

1

0

)

0

,...,

0

,

,...,

,

(

),

0

,...,

0

,

,...,

,

(

)

2

(

k

)

2

(

2

)

2

(

1

2

)

1

(

k

)

1

(

2

)

1

(

1

1

x

x

x

x

x

x

X

X

0

k

)

2

(

k

2

)

2

(

2

1

)

2

(

1

0

k

)

1

(

k

2

)

1

(

2

1

)

1

(

1

...

...

P

P

P

P

P

P

P

P

x

x

x

i

x

x

x

)

2

(

i

)

1

(

i

x

x

x

i

Twierdzenie.4.

Jeśli

jest punktem wierzchołkowym

zbioru K, to wektory odpowiadające dodatnim x

i

tworzą zbiór

liniowo niezależny. Dodatnich x

i

jest co najwyżej m.

Wniosek 1.

Każdemu punktowi wierzchołkowemu zbioru K

odpowiada zbiór m wektorów liniowo niezależnych z danego

zbioru P

1

, P

2

,..., P

n

.

Twierdzenie.5.

Punkt

jest punktem

wierzchołkowym zbioru K, wtedy i tylko wtedy, gdy w kombinacji

linowej wektorów niezależnych P

j

Współczynniki x

j

są dodatnie

Wnioski

1. Istnieje punkt wierzchołkowy zbioru K, w którym funkcja celu

przyjmuje minimum

2. Każde bazowe rozwiązanie dopuszczalne jest punktem

wierzchołkowym zbioru K

3. Każdemu punktowi wierzchołkowemu zbioru K odpowiada m

wektorów liniowo niezależnych z danego zbioru n wektorów

związanych z tym punktem.

)

,...,

,

(

n

2

1

x

x

x

X

)

,...,

,

(

n

2

1

x

x

x

X

n

j

o

j

j

x

1

P

P

Interpretacja geometryczna zadania PL

Zagadnienie PL można przedstawić w postaci kanonicznej gdzie

przestrzeń rozwiązań

jest przestrzenia działania

Znaleźć

takie, że

gdzie

lub w przestrzeni wektorów

, zwanej przestrzenią wymagań

(ograniczeń) w

postaci

Znaleźć

takie, że

gdzie

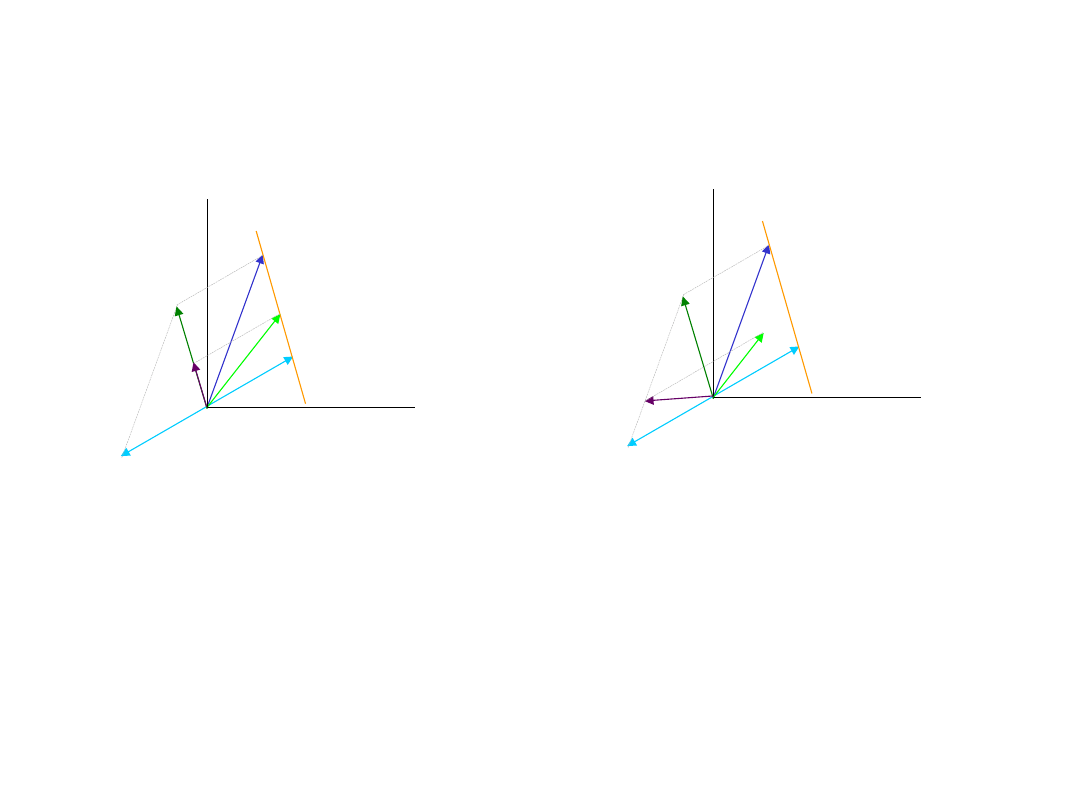

Hiperpłaszczyzną nazywamy obiekt określony jednym warunkiem

liniowym w E

n

cX

X

c

X

X

0

min

ˆ

n

m

n

R

R

czym

przy

R

c

b

0

b

AX

X

X

X

,

,

,

:

0

n

R

X

m

R

b

X

ˆ

X

ˆ

cX

X

c

X

X

0L

min

ˆ

ˆ

z

n

m

n

R

R

czym

przy

R

c

b

X

0

X

b

AX

X

X

,

,

,

,

,

:

0L

Interpretacja geometryczna zadania PL

W przestrzeni działań jeśli zbiór rozwiązań dopuszczalnych

jest

ograniczony,

to tworzy on wielościan wypukły S. Wyrażenie z=cX określa w

przestrzeni R

n

rodzinę równoległych hiperpłaszczyzn, prz czym

wektor –c prostopadły do tych hiperpłaszczyzn wskazuje kierunek

malenia funkcji z. Wychodząc z pewnej hiperpłaszczyzny należącej

do tej rodziny i mającej wspólne punkty z wieloscianem S, przy

przesuwaniu jej rónolegle w kierunku malenia z, można dojść do

takiego jej położenia, że staje się ona hiperpłaszczyzną podpierającą.

Jeśli ta hiperpłaszczyzna ma tylko jeden punkt wspólny ze zbiorem

X

0

to punkt ten będzie punktem wierzchołkowym i zadanie PL ma

jedyne rozwiązanie optymalne.

n

m

n

R

R

czym

przy

R

c

b

0

b

AX

X

X

X

,

,

,

:

0

x

2

minimum

Zbiór

rozwiązań

dopuszczalnyc

h

x

1

-c

-c

-c

x

2

minimum

Zbiór

rozwiązań

dopuszczalnyc

h

x

1

-c

-c

-c

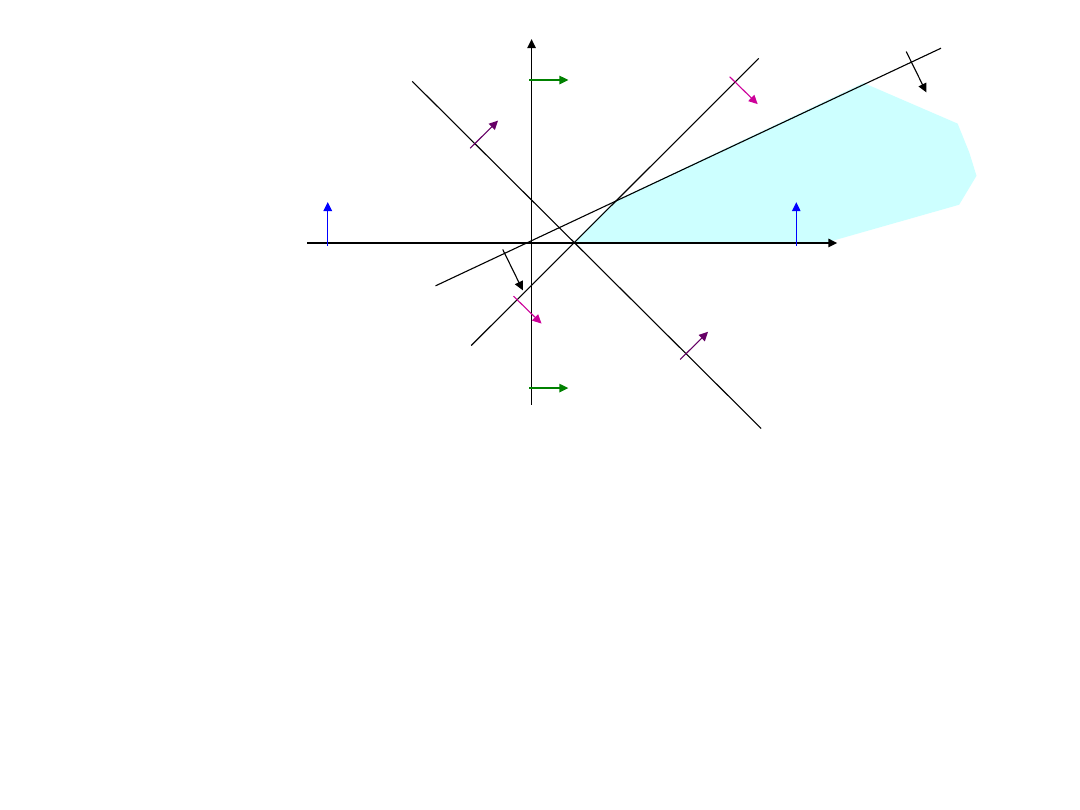

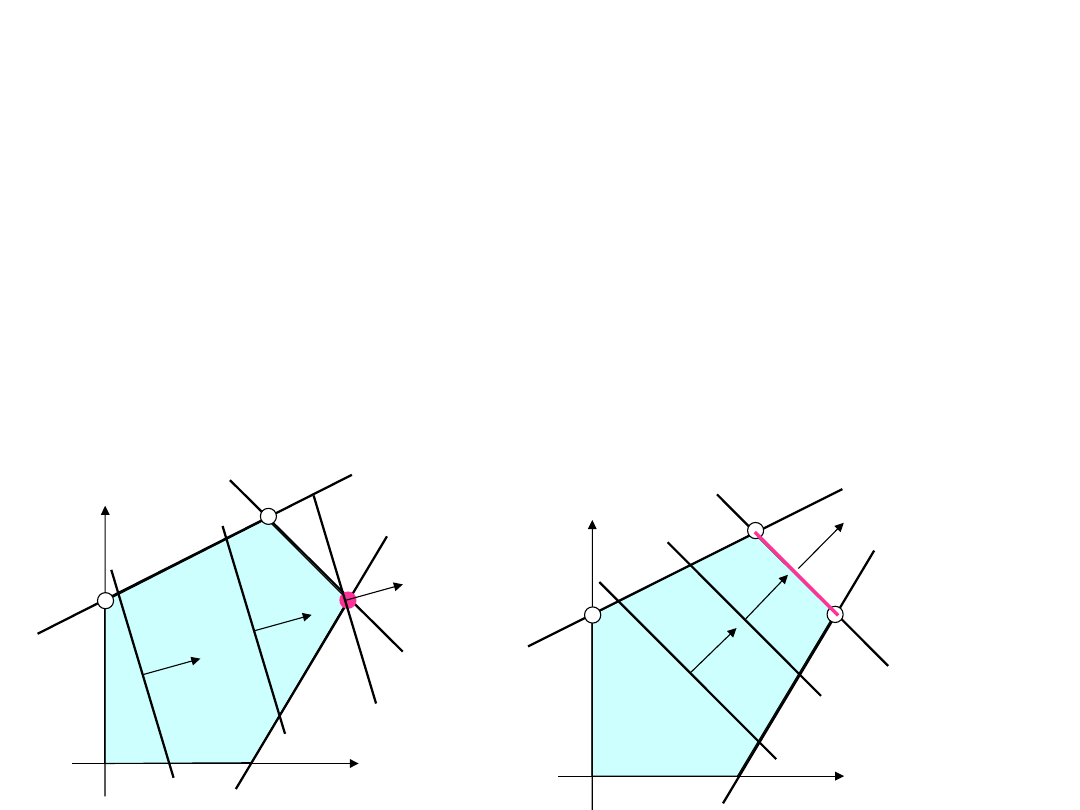

Interpretacja geometryczna zadania PL

W przestrzeni wymagań R

m

zbiór wektorach P

i

, i=1,...,n generuje

wypukły stożek wielościenny C. Jeśli wektor b (P

0

) zawarty jest w

tym stożku, to istnieje rozwiązanie dopuszczalne zadania PL. Przy

założeniu, że rząd macierzy A jest równy m więc liniowo

niezależnych wektorów P

i

jest tylko m, przy czym wektory te tworzą

bazę w R

m

. Jeśli wektor b (P

0

) należy do stożka rozpiętego na

wektorach P

i

, i=1,...,m to rozwiązanie dopuszczalne jest

rozwiązaniem bazowym jest ograniczony,

b

2

b

1

P

3

P

2

P

1

P

0

Metoda sympleksów

Rozwiązanie zadania PL metodą sympleksów polega na tym, że

poczynając od określonego wierzchołka wielościanu wypukłego,

będącego zbiorem rozwiązań dopuszczalnych, w kolejnych

krokach wybieramy wierzchołki położone coraz bliżej

wierzchołka optymalnego, tzn. odpowiadającemu optymalnemu

bazowemu rozwiązaniu dopuszczalnemu.

W metodzie sympleksów należy określić

1. Sposób przechodzenia z bazy do bazy

2. Kryterium zbieżności, kryterium zatrzymania procedury

3. Metodę wyznaczania początkowego bazowego rozwiązania

dopuszczalnego

4. Sposób postępowania przy pojawieniu się zdegenerowanych

rozwiązań bazowych

Metoda sympleks do rozwiązywania zadania PL

W programowaniu liniowym szukamy optimum poruszając się po punktach

ekstremalnych zbioru punktów dopuszczalnych Xo. W każdym punkcie ekstremalnym

przynajmniej n-m zmiennych przyjmuje wartość zero. Reszta jest określona równaniem

AX=b. Za pomocą metody sympleks przeszukujemy wierzchołki zbioru punktów

dopuszczalnych w uporządkowany sposób, generując kolejne punkty x

1

, x

2

, ... ,x

k

.

W każdym punkcie x

k

n-m zmiennych, które w punkcie x

k

mają wartości zerowe nazy-

wamy zmiennymi niebazowymi (zbiór indeksów tych zmiennych oznaczymy N

k

). Na-

tomiast pozostałe m zmiennych nazywamy zmiennymi bazowym (zbór indeksów B

k

).

Wektor zmiennych oznaczamy

X=[X

B

X

N

]

Odpowiednio macierz ograniczeń przyjmuje postać

A=[A

B

A

N

]

Macierz A

B

o wymiarze mxm nazywamy macierzą bazową, A

N

o wymiarze mx(n-m)

macierzą niebazową. Macierz A

B

nie może być osobliwa. Dla zmiennych niebazowych

Przyjmujemy wartość zero, a wartości zmiennych bazowych wybieramy tak, aby był

spełniony układ pełnych ograniczeń liniowych. Wówczas równanie AX=b można

zapisać

Jeśli zmienne bazowe także przyjmują wartość zero wówczas mówimy o rozwiązaniu

Zdegenerowanym. Punkt wierzchołkowy odpowiadający wybranej bazie ma następują-

ce wartości współczynników

0

,

k

N

N

N

B

B

N

B

N

B

X

b

X

A

X

A

X

X

A

A

b

A

b

0

b

X

X

X

1

B

k

k

N

B

k

gdzie ˆ

,

ˆ

Kryterium optymalności bazowego rozwiązania dopuszczalnego

Wartość funkcji celu w bazowym rozwiązaniu dopuszczalnym wyraża się wzorem

Funkcję bazową wyrażoną za pomocą zmiennych niebazowych f(X

N

) nazywamy

funkcją zredukowaną. Jeśli wszystkie współczynniki w zredukowanej funkcji celu są

większe lub równe zeru to rozwiązanie jest rozwiązaniem X

k

optymalnym.

jest oznacza ceny zredukowane w bazowym rozwiązaniu dopuszczalny. Kryterium

optymalności brzmi

punkt X

k

jest optymalny, jeśli

N

N

B

N

N

B

B

X

A

A

b

X

A

b

A

X

1

ˆ

1

b

c

x

c

ˆ

ˆ

T

B

k

T

f

N

N

N

N

B

T

B

T

N

N

N

B

T

B

N

T

N

N

T

N

N

N

B

T

B

N

T

N

B

T

B

B

f

f

f

f

X

c

X

A

A

c

c

X

A

A

c

X

c

X

c

X

A

A

b

c

X

c

X

c

X

ˆ

ˆ

ˆ

ˆ

ˆ

)

(

1

1

1

N

cˆ

0

c

N

ˆ

Wektor zmiennych bazowych dla nowej zmiennej x

q

jest wyrażony wzorem

Wektor a

q

oznacza kolumnę macierzy pełnych ograniczeń równościowych,

odpowiadającą zmiennej x

q

, którą wprowadzamy do bazy. Jeśli d

i

<0 to zwiększenie x

q

zmniejsza wartość zmiennej bazowej x

i

Zmienna x

i

osiąga wartość 0 gdy

Zatem indeks p zmiennej wyprowadzanej z bazy określa się jako

Wybór zmiennej wprowadzanej do bazy

i

N

i

q

c

c

ˆ

min

ˆ

Jeśli warunek

nie jest spełniony to wybieramy nową zmienną x

q

, która

wchodzi do bazy, przy czym ta zmienna jest wybierana na podstawie kryterium

0

c

N

ˆ

Wybór zmiennej wyprowadzanej z bazy

q

B

q

B

B

gdzie

a

A

d

d

b

a

A

b

X

1

1

,

ˆ

ˆ

q

q

x

x

i

i

q

d

b

x

ˆ

j

j

d

B

j

p

p

d

b

d

b

j

ˆ

min

ˆ

0

Tablicowa postać metody sympleks

Wykorzystywane równania

Organizacja danych

b

X

A

X

A

N

N

B

B

b

A

X

A

A

IX

1

B

N

N

B

B

1

b

A

0

c

B

T

f )

(

b

A

I

c

0

B

ˆ

ˆ

ˆ

ˆ

)

(

N

T

N

T

f

f

0

X

X

5

.

0

3

1

4

3

2

min

4

3

1

4

3

2

1

4

3

2

1

x

x

x

x

x

x

x

x

x

x

x

5

.

0

3

1

0

1

1

1

1

1

1

0

4

3

2

1

2

1

x

x

5

.

0

4

0

1

0

0.5

3

-

1

0

1

1.5

-

1

-

2

0

0

5

.

0

3

1

0

1

1

1

1

1

1

0

4

3

2

1

2

1

x

x

5

.

0

5

.

0

,

,

,

4

3

2

1

b

c

c

X

X

4

3

2

1

N

B

N

B

x

x

x

x

3

-

1

1

1

,

1

-

1

1

0

,

0

1

1

1

N

B

B

A

A

A

1

Dane:

k=1

b

A

I

c

0

B

ˆ

ˆ

ˆ

ˆ

)

(

N

T

N

T

f

f

N

B

T

B

T

N

N

A

A

c

c

c

1

ˆ

N

B

N

A

A

A

1

ˆ

b

A

b

1

ˆ

B

b

c ˆ

ˆ

T

B

f

gdzie

Wektor cen

zredukowanych

Sprawdzamy kryterium optymalności. Ponieważ jedna z cen nie jest dodatnia

wyznaczony punkt nie jest optymalnym. Zmienna dla której wchodzi do

nowej bazy. Jest to zmienna x

4

.

i

N

i

q

c

c

ˆ

min

ˆ

j

j

d

B

j

j

j

d

B

j

d

b

d

b

j

j

ˆ

max

lub

,

ˆ

min

0

0

W celu określenia zmiennej opuszczającej bazę sprawdzamy kryterium

W naszym przypadku otrzymujemy min(0.5/3; -0.5/4) jest (-0.5/4) stąd zmienna x

2

opuszcza bazę

k=2

5

.

0

4

0

1

0

0.5

3

-

1

0

1

1.5

-

1

-

2

0

0

8

/

1

1

0

1/4

0

7/8

0

1

3/4

1

3/8

-

0

2

1/4

0

4

1

x

x

Ponieważ wszystkie ceny zredukowane są dodatnie więc

wyznaczony punkt jest punktem optymalnym.

podsumowanie

c

i

- z

i

- wskaźniki optymalności. Dla zmiennych bazowych wskaźniki

optymalności są zawsze równe zero

Kryterium optymalności

Rozwiązanie jest optymalne, jeżeli wartości wszystkich wskaźników

optymalności są niedodatnie

Kryterium wejścia do bazy

Do bazy wchodzi zmienna, która ma największą wartość wskaźnika

optymalności. Jeżeli największa wartość wskaźnika optymalności

odpowiada więcej niż jednej zmiennej, wybieramy zmienną o

najniższym indeksie.

Kryterium wyjścia z bazy

Obliczamy ilorazy wyrazów wolnych (kolumna b

i

) przez elementy

(tylko dodatnie) kolumny zmiennej wchodzącej do bazy. Bazę

opuszcza ta zmienna, dla której obliczony iloraz jest najmniejszy.

Jeżeli najmniejsza wartość ilorazu występuje dla więcej niż jednej

zmiennej, to jako zmienną opuszczającą bazę można wybrać

dowolną zmienną.

Metoda sympleksów - Przykład

Standardowa postać zadania

Znajdź wektor (x

1

,...,x

n

) który maksymalizuje kombinację liniową

(funkcję celu)

Przy ograniczeniach

2

1

3x

2x

z

16

4

8

2

14

2

2

2

1

1

2

1

x

x

x

x

x

2

,

1

,

0

x

j

j

5

4

3

2

1

x

0

x

0

x

0

3x

2x

z

2,...,5

,

1

,

0

x

j

j

przy

ograniczeniach

n=5, m=3

Zminimalizować

funkcję

16

4

8

2

14

2

2

5

4

2

3

x

x

x

x

x

x

x

x

1

1

2

1

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

x

3

0

x

4

0

x

5

0

Zj

Cj-

zj

5

4

3

2

1

x

0

x

0

x

0

3x

2x

z

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

x

3

0

1

0

0

14

x

4

0

x

5

0

Zj

Cj-

zj

16

0

0

4

8

0

0

2

14

2

2

5

4

3

5

4

3

2

5

4

3

x

x

x

x

x

x

x

x

x

x

x

x

x

x

1

1

2

1

0

0

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

x

3

0

1

0

0

14

x

4

0

1

0

1

0

8

x

5

0

Zj

Cj-

zj

16

0

0

4

8

0

0

2

14

2

2

5

4

3

5

4

3

2

5

4

3

x

x

x

x

x

x

x

x

x

x

x

x

x

x

1

1

2

1

0

0

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

x

3

0

1

0

0

14

x

4

0

1

0

1

0

8

x

5

0

4

0

0

0

1

16

z

j

=

c

b

T

x

b

0*+0

*1+0*

4=0

0

0

0

0

cj-zj

-0=

3-

0=3

0

0

0

16

0

0

4

8

0

0

2

14

2

2

5

4

3

5

4

3

2

5

4

3

x

x

x

x

x

x

x

x

x

x

x

x

x

x

1

1

2

1

0

0

5

4

3

2

1

x

0

x

0

x

0

3x

2x

z

Kryterium wejścia do bazy: max (c

j

-

z

j

); max(2,3,0,0,0)=3

zatem zmienna x

2

wchodzi do bazy

wskaźnik

optymalności

16

0

0

4

8

0

0

2

14

2

2

5

4

3

5

4

3

2

5

4

3

x

x

x

x

x

x

x

x

x

x

x

x

x

x

1

1

2

1

0

0

5

4

3

2

1

x

0

x

0

x

0

3x

2x

z

Kryterium wyjścia z bazy: min (b

i

/x2); min(7,4,-,)=4

zatem zmienna x

4

opuszcza bazę

wskaźnik

optymalności

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

bi/x

x

3

0

1

0

0

14

14/

=7

x

4

0

1

0

1

0

8

8/

=4

x

5

0

4

0

0

0

1

16

-

z

j

=

c

b

T

x

b

0*+0

*1+0*

4=0

0

0

0

0

Cj-

zj

-0=

3-

0=3

0

0

0

Zatem zmienna

x

2

wchodzi do bazy na miejsce zmiennej

x

4

. Teraz

wektorami bazy są x

3

, x

2

, x

5

. Dla nowych wektorów bazowych należy

utworzyć macierz bazową

Def.2a.

Macierzą bazową B układu równań AX=b , rz(A)=m, n>m,

nazywamy

nieosobliwą macierz kwadratową o wymiarach mxm utworzoną z

liniowo niezależnych

kolumn a

j

macierzy A.

W tym celu odejmujemy od pierwszego wiersza drugi i dzieląc drugi

przez dwa otrzymujemy

Kryterium wejścia do bazy: max (c

j

-

z

j

); max(0.5,0,0,-1.5,0)=0.5

zatem zmienna x

1

wchodzi do bazy

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

bi/x

x

3

0

1

0

1

-1

0

6

x

2

3

1/2

1

0

1/2

0

4

x

5

0

4

0

0

0

1

16

z

j

=

c

b

T

x

b

Cj-

zj

1.5

3

0

1.5

0

0.5

0

0

-1.5

0

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

bi/x

x

3

0

1

0

1

-1

0

6

x

2

3

1/2

1

0

1/2

0

4

x

5

0

4

0

0

0

1

16

4

z

j

=

c

b

T

x

b

Cj-

zj

1.5

3

0

1.5

0

0.5

0

0

-1.5

0

6/1=6

8

Kryterium wyjścia z bazy: min (b

i

/x2); min(6,8,4,)=4

zatem zmienna x

5

opuszcza bazę

c

T

x

3

0

0

0

x

b

c

b

x

1

x

2

x

3

x

4

x

5

b

i

bi/x

x

3

0

0

0

1

-1

-

1/4

2

x

2

3

0

1

0

1/2

-

1/8

2

x

1

2

1

0

0

0

1/4

4

z

j

=

c

b

T

x

b

Cj-

zj

Zatem zmienna

x

1

wchodzi do bazy na miejsce zmiennej

x

5

. Teraz wektorami bazy są x

3

,

x

2

, x

1

. Przeprowadzamy obliczenia (2w)*2, (1w)-(2w), (3w)/4 i (2w)-(3w), (1w)+(2w)

i (2w)/2

2

3

0

1.5 1/8

0

0

0

-1.5 -1/8

Ponieważ wszystkie wskaźniki optymalności są mniejsze bądź równe

zero uzyskane rozwiązanie jest rozwiązaniem optymalnym,

x

1

=4

,

x

2

=2

, f(

x

1

, x

2

)=2*

4

+3*

2

=14

Programowanie nieliniowe bez ograniczeń

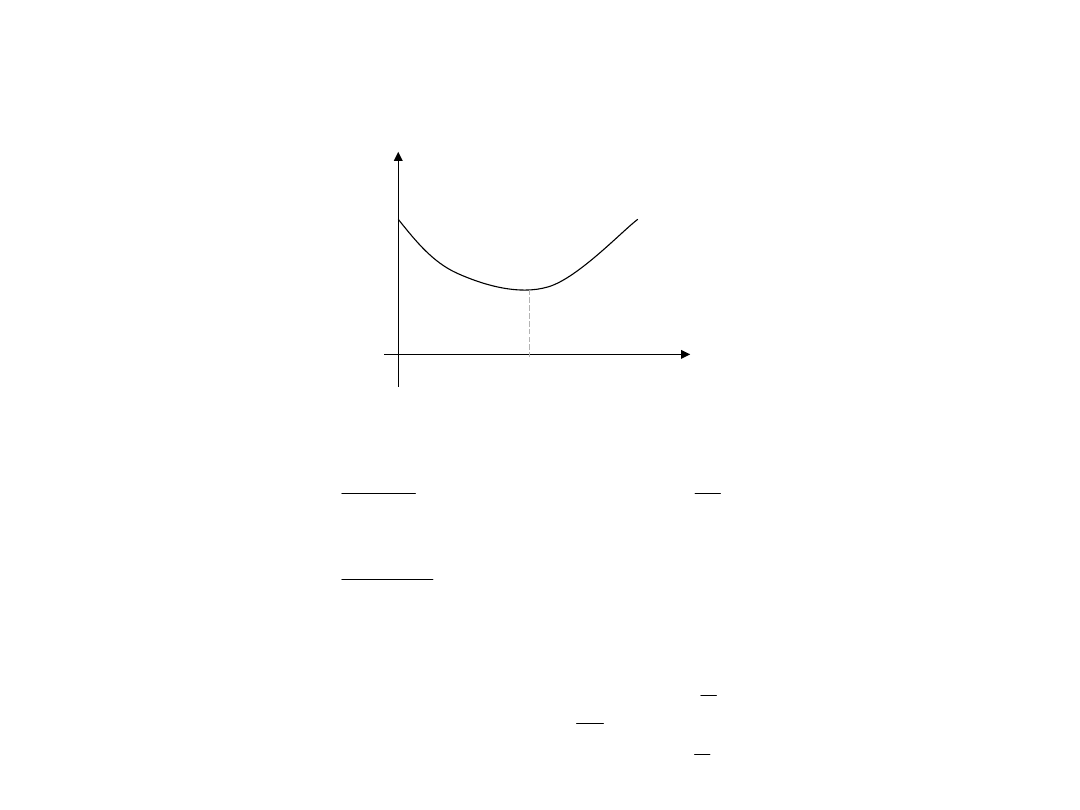

Minimum globalne

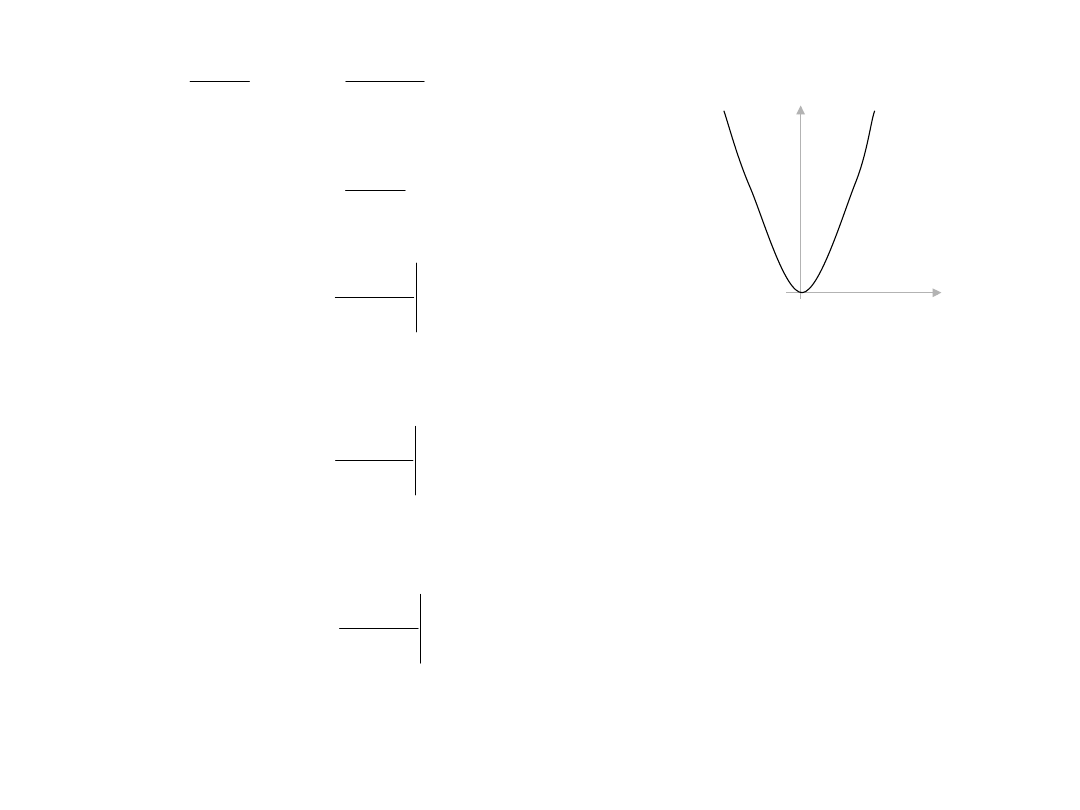

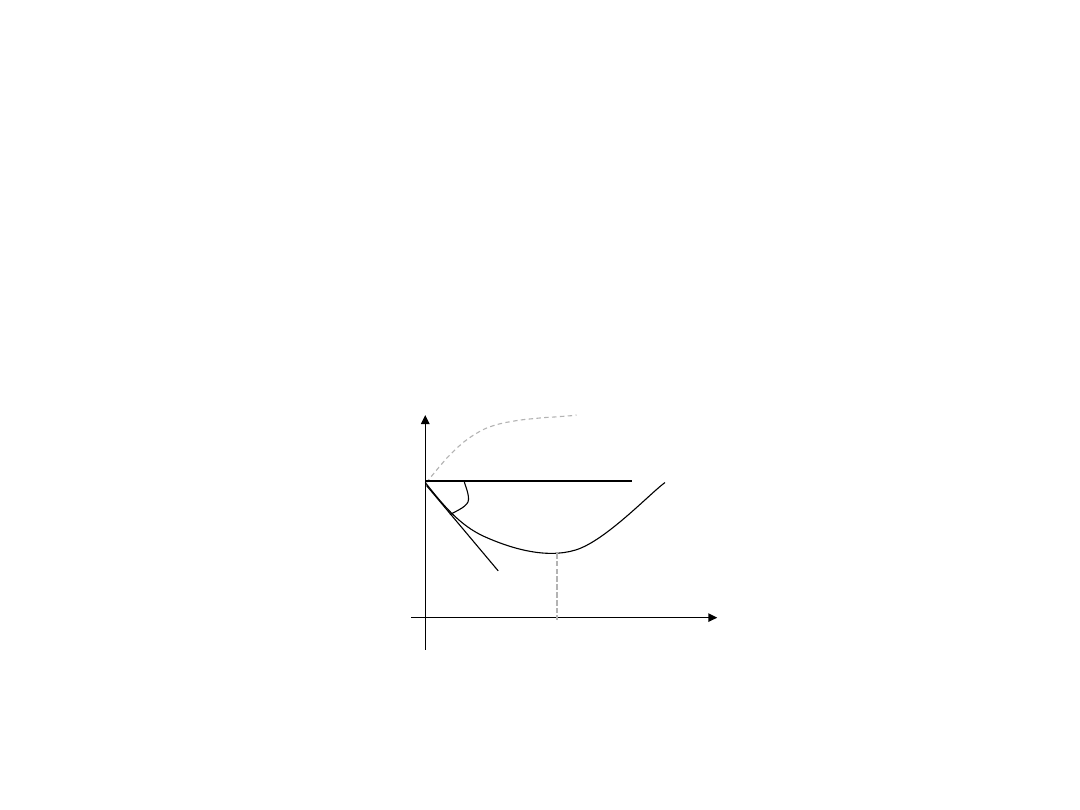

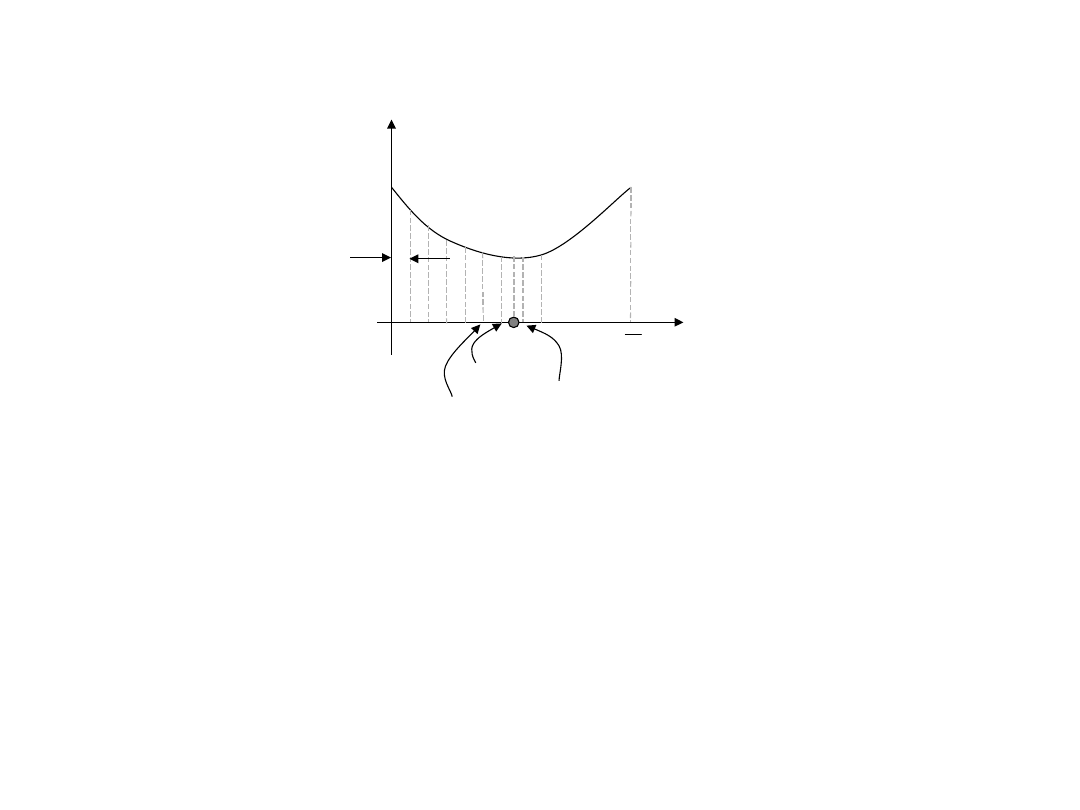

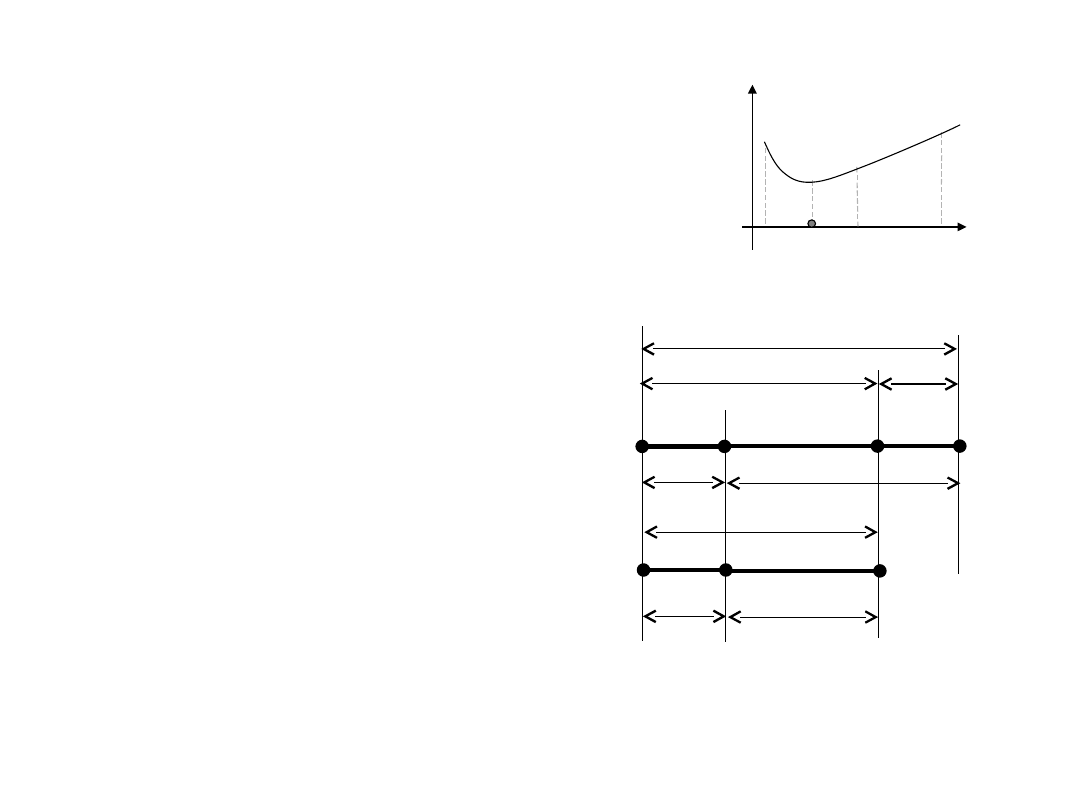

Funkcja f(X) osiąga minimum globalne w punkcie jeśli

dla każdego X należącego do zbioru rozwiązań dopuszczalnych S.

Minimum lokalne

Funkcja f(X) osiąga minimum lokalne w punkcie jeśli istnieje

otwarte otoczenie U

punktu , że

)

(

)

ˆ

(

X

X

f

f

X

ˆ

X

ˆ

X

ˆ

f(x)

x

A

B

C

D

x

A

B

C

D

f(x)

x=b

x=a

n

R

U

U

f

f

i

U

,

),

(

)

ˆ

(

ˆ

X

X

X

X

E

F

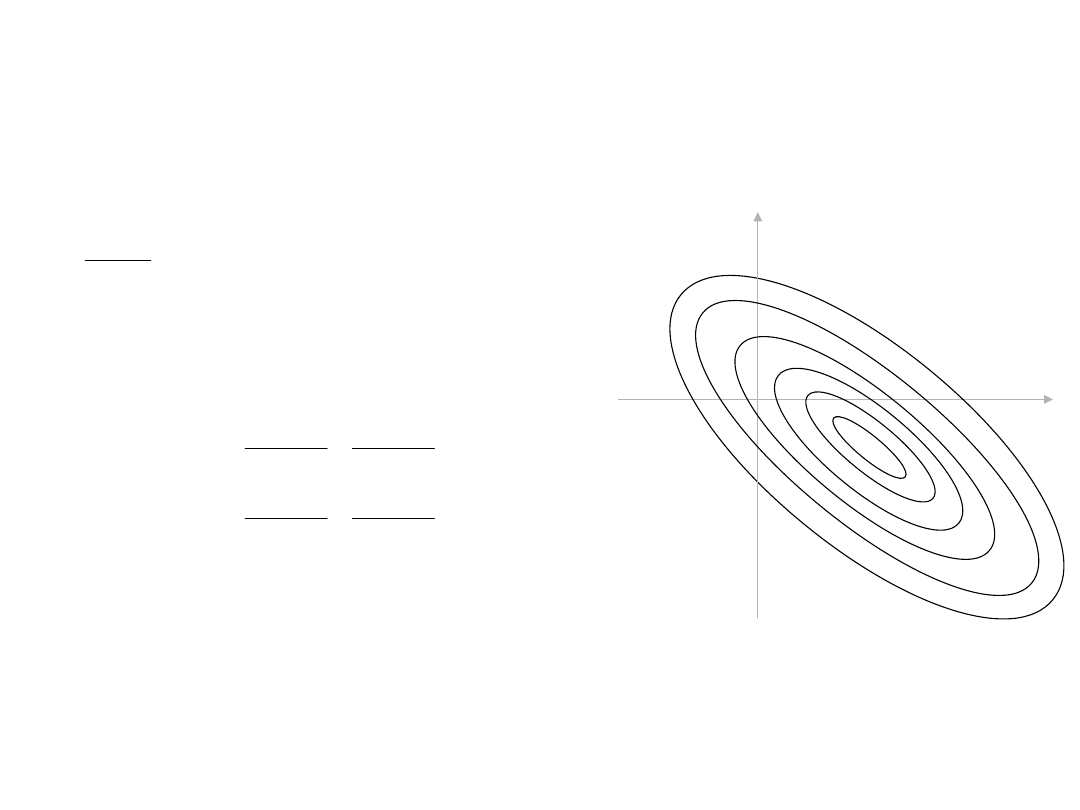

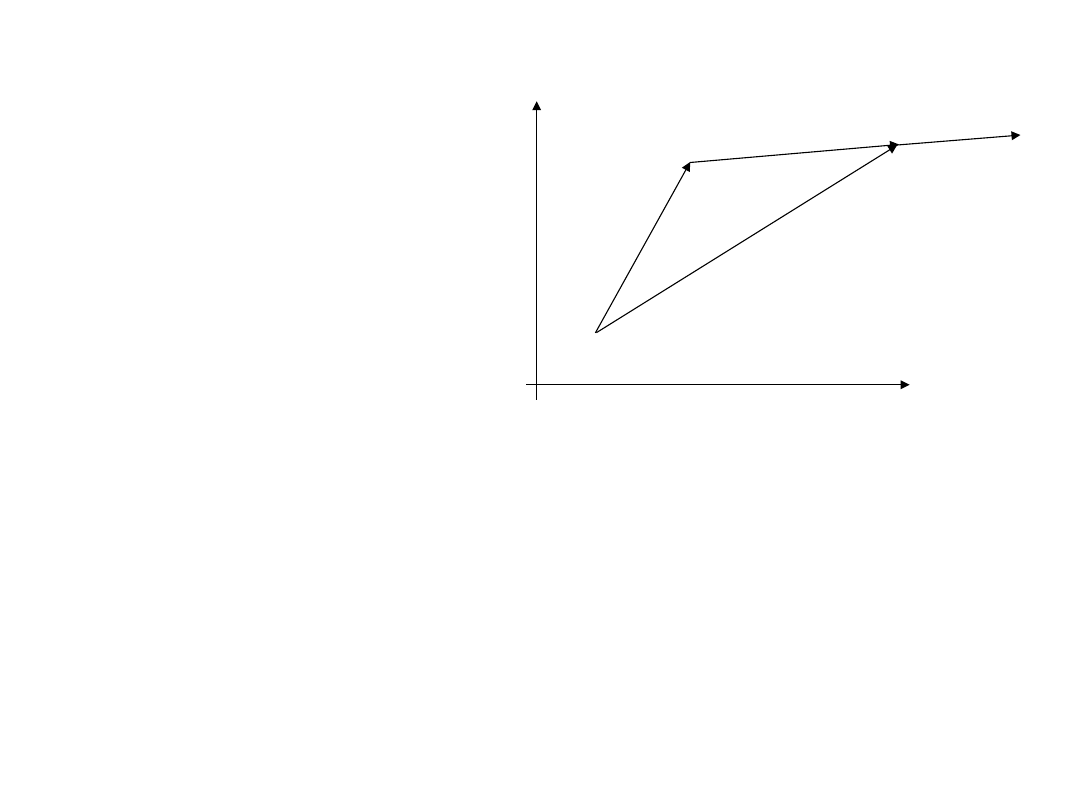

Gradient funkcji

Definicja

Jeżeli funkcja f(X) i jej wszystkie pierwsze pochodne są ciągłe na pewnym

podzbiorze E

n

to dla każdego punktu w tym podzbiorze określamy n-elementowy

wektor kolumnowy zwany gradientem f(X) w punkcie , jako

jest wektorem prostopadłym do warstwicy f(X) przechodzącej wrzez X

T

x

f

x

f

x

f

x

f

x

f

x

f

f

n

2

1

n

2

1

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

X

X

X

X

X

X

X

X

ˆ

)

ˆ

(X

f

X

ˆ

)

ˆ

(X

f

x

2

x

1

x

2

f(x

1

,x

2

)=const

)

ˆ

(X

f

X

ˆ

x

3

x

1

X

ˆ

)

ˆ

(X

f

f(x

1

,x

2

,x

3

)=const

f(x)

x

0

)

(

2

x

x

x

f

0

)

(

1

x

x

x

f

Macierz Hessianu

Definicja

Jeżeli funkcja f(X) i jej wszystkie pierwsze i drugie pochodne są ciągłe

na pewnym podzbiorze E

n

to dla każdego punktu w tym podzbiorze określamy

nxn-elementową macierz zwaną macierzą Hessianu funkcji f(X)

w punkcie , jako

n

n

2

2

n

2

1

n

2

n

2

2

2

2

2

1

2

2

n

1

2

2

1

2

1

1

2

2

2

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

)

ˆ

(

ˆ

ˆ

)

ˆ

(

)

ˆ

(

x

x

f

x

x

f

x

x

f

x

x

f

x

x

f

x

x

f

x

x

f

x

x

f

x

x

f

f

f

X

X

X

X

X

X

X

X

X

X

X

X

X

X

ˆ

)

ˆ

(X

f

2

X

ˆ

)

ˆ

(

)

ˆ

(

2

X

X

H

f

Konieczne i wystarczające warunki optymalności

Warunki jakie musi spełniać punkt optymalny nazywane są

warunkami koniecznymi.