• Strategie zarządzania środkami obrotowymi

• Strategie zarządzania zobowiązaniami

• Polityka kredytowa

• Zarządzanie należnościami i

zapasami

• Zarządzanie pozostałymi

zobowiązaniami

WYKŁAD 9.

Zarządzanie finansami firmy i analiza finansowa

Kapitał obrotowy – cz. II

Kapitał obrotowy – cz. II

1.

konserwatywna – polega na utrzymywaniu stosunkowo wysokich

stanów gotówki, zapasów materiałów i surowców do produkcji

oraz wyrobów gotowych. liberalna polityka w stosunku do

odbiorców, czego wyrazem jest utrzymywanie wysokiego stanu

należności od odbiorców. Taka strategia sprzyja maksymalizacji

wielkości sprzedaży oraz ograniczenia ryzyka, ale prowadzi do

wzrostu kosztów, obniża ROE.

agresywna – jest przeciwieństwem str. konserwatywnej, polega

na minimalizowaniu poziomu składników rzeczowych majątku

oraz stosowania restrykcyjnej polityki kredytowej, zmierzającej

do szybkiego przekształcania należności w gotówkę. Strategia ta

sprzyja minimalizowaniu kosztów zaangażowania kapitału

obrotowego oraz wzrostu ROE, ale zwiększa ryzyko prowadzenia

działalności.

umiarkowana – jest strategią pośrednią pomiędzy powyższymi,

firma utrzymuje zapasy na średnim (umiarkowanym) poziomie,

w zakresie gotówki prowadzi tzw. „politykę magazynowania

płynności”, także wobec odbiorców jest stosowana złagodzona

polityka warunków płatniczych. Prowadzi do optymalnych

rezultatów, tj. minimalizowania kosztów i minimalizowania

ryzyka.

Strategie zarządzania kapitałem

obrotowym:

13.

Strategia zarządzania środkami obrotowymi

Strategia zarządzania środkami obrotowymi – to decyzje

odnośnie składników obrotowych, ich poziomu i

wielkości, a więc aktywów obrotowych (AKTYWA)

Strategia zarządzania kapitałem obrotowym wynika z

wyboru strategii zarządzania środkami obrotowymi i

zobowiązaniami bieżącymi.

Strategia zarządzania zobowiązaniami bieżącymi

Strategia zarządzania zobowiązaniami bieżącymi – to

decyzje odnośnie kształtowania się źródeł

finansowania aktywów bieżących (PASYWA)

2.

3.

S

tr

a

te

g

ie

z

a

rz

ą

d

za

n

ia

S

tr

a

te

g

ie

z

a

rz

ą

d

za

n

ia

p

a

sy

w

a

m

i

p

a

sy

w

a

m

i

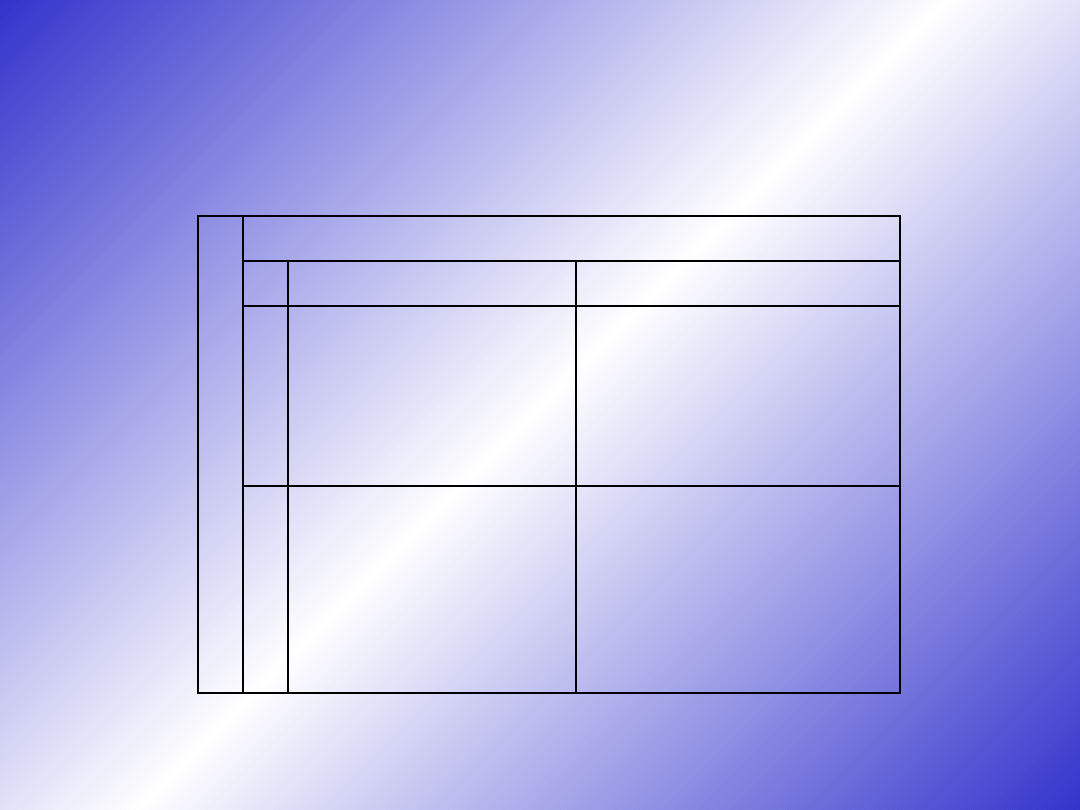

Strategie zarządzania aktywami

Strategie zarządzania aktywami

ko

n

se

rw

a

ty

w

n

a

ko

n

se

rw

a

ty

w

n

a

a

g

re

sy

w

n

a

a

g

re

sy

w

n

a

konserwatywna

konserwatywna

agresywna

agresywna

umiarkowana

umiarkowana

umiarkowane

umiarkowane

ryzyko i zysk

ryzyko i zysk

agresywna

agresywna

wysokie ryzyko i zysk

wysokie ryzyko i zysk

konserwatywna

konserwatywna

niskie ryzyko i zysk

niskie ryzyko i zysk

umiarkowana

umiarkowana

umiarkowane

umiarkowane

ryzyko i zysk

ryzyko i zysk

Ryzyko i zysk przy różnych kombinacjach strategii

zarządzania kapitałem obrotowym:

W transakcjach między przedsiębiorcami okres od

otrzymania zapłaty do samego momentu zapłaty

jest kredytowany przez dostawcę. Kredytowanie

odbiorców może mieć charakter manipulacyjny lub

handlowy.

Polityka kredytowa firmy:

Kredyt manipulacyjny występuje przy każdej

niegotówkowej transakcji z przyczyn techniczno –

organizacyjnych ze względu na czas przyjęcia

dostawy i czas potrzebny na dokonanie zapłaty.

Odroczenie zapłaty o charakterze manipulacyjnym

jest traktowane na równi ze sprzedażą gotówkową.

Kredyt handlowy natomiast występuje w związku z

odroczeniem zapłaty poza okres potrzebny na

dokonanie czynności manipulacyjnych.

4.

Jest narzędziem polityki dostawcy wobec odbiorcy, a

szerzej mówiąc, polityki aktywizacji sprzedaży.

Kredyt handlowy / kupiecki

Dla przedsiębiorstwa – dostawcy prowadzenie polityki kredytowej

wobec odbiorców wymaga rozstrzygnięcia takich głównych

kwestii, jak:

•

określenie długości okresu kredytowego, czyli okresu

czasu upływającego od wydania odbiorcom towarów do

momentu regulowania należności;

•

ustalenie sposobu oceny wiarygodności kredytowej

odbiorców oraz określenie możliwego do zaakceptowania

minimalnego poziomu tej wiarygodności;

•

ustalenie polityki windykowania należności

(monitorowanie)

•

określenie wielkości upustów udzielanych nabywcom

płacących gotówką lub wcześniejszą spłatą niż wyznaczony

termin płatności.

5.

ZASADA / REGUŁA 5 x C

character, capacity, capital, collateral, conditions

(umożliwia podział odbiorców na klasy wiarygodności)

Badanie wiarygodności kredytowej odbiorców w ramach

zarządzania kredytem kupieckim:

•

charakter klienta (character), czyli jego skłonność do

wywiązywania się z przyjętych na siebie zobowiązań;

•

finansowa pojemność (capacity) klienta do regulowania

zobowiązań;

•

ogólna sytuacja finansowa klienta (capital), określana na

podstawie różnego rodzaju wskaźników finansowych i

sprawozdań finansowych;

•

możliwość zabezpieczenia roszczeń przedsiębiorstwa

(collateral), np.: w drodze zastawu określonych dóbr lub

należności;

•

zewnętrzne warunki działania klienta (conditions), które mogą

wywierać wpływ na jego zdolność do regulowania

zobowiązań.

6.

system kontroli kształtowania się należności zależy od

specyfiki prowadzonej przez przedsiębiorstwo działalności;

wzrost kosztów finansowania należności może czynić

nieopłacalną sprzedaż uzyskiwaną dzięki wydłużeniu okresu

kredytowania;

sposób windykowania należności:

upomnienia listowne;

upomnienia telefoniczne;

przekazanie zaległych należności wyspecjalizowanym firmom

zajmującym się ich ściganiem od niesolidnych dłużników

factoring – odstąpienie przez wierzyciela praw do należności z

reguły bankowi lub innej firmie specjalizującej się w inkasie

należności (tzw. faktorowi) za odpowiednim wynagrodzeniem

Analiza kształtowania się należności:

7.

Przy sprzedaży kredytowej występują bowiem następujące

zjawiska:

•

zmniejsza się poziom zapasów wyrobów gotowych,

ewidencjowanych według kosztów wytworzenia;

•

wzrastają należności z tyt. sprzedaży dóbr w cenach

sprzedaży;

•

różnica wykazywana jest w księgach przedsiębiorstwa jako

zysk

Złagodzenie

wymagań

stawianych

odbiorcom

zakupującym wyroby na warunkach

kredytowych, jak też i wydłużanie okresu

kredytowania może być – przynajmniej czasowo

– przyczyną zaciemnienia rzeczywistej sytuacji

finansowej przedsiębiorstwa.

8.

zapasy materiałów i surowców do produkcji

produkcji w toku

części zapasowych i przedmiotów nietrwałych

wyrobów gotowych

Zarządzanie zapasami:

Zarządzanie zapasami w istotny sposób wpływa na ogólną

efektywność gospodarowania przedsiębiorstw. Z jednej strony,

niedostateczne zapasy materiałów i surowców do produkcji,

produkcji w toku i wyrobów gotowych mogą być przyczyną strat

przedsiębiorstwa wynikających z przerwania ciągłości produkcji i/lub

sprzedaży. Z drugiej natomiast, gromadzenia zapasów związane jest

z kosztami.

Podstawowym celem zarządzania zapasami jest ukształtowanie

Podstawowym celem zarządzania zapasami jest ukształtowanie

takiego ich poziomu, który zapewniałby ciągłość produkcji i

takiego ich poziomu, który zapewniałby ciągłość produkcji i

sprzedaży przy minimalnych kosztach utrzymywania tych zapasów.

sprzedaży przy minimalnych kosztach utrzymywania tych zapasów.

9.

System zarządzania zapasami just-in-time

(JIT)

1.

wszystko we właściwym czasie

2.

prawidłowo stosowany system JIT redukuje poziom

zapasów w firmie, dzięki czemu obniża się koszty ich

utrzymania

3.

ryzyko JIT może wystąpić, gdy firma nie może

elastycznie reagować na nieprzewidziane

zamowienia

10.

zobowiązaniami bieżącymi (pozabankowymi)

wobec:

pracowników

budżetu

innych instytucji sektora finansowego

dostawców

krótkoterminowe kredyty bankowe

(zobowiązania wobec banku)

zobowiązania z tyt. emisji krótkoterminowych

papierów dłużnych

Zarządzanie

zobowiązaniami

krótkoterminowymi

:

11.

Zarządzanie

zobowiązaniami

krótkoterminowymi

:

11.

wobec budżetu

wobec budżetu

uzależnione jest od wielkości podatków,

mają ustalone terminy;

wobec pracowników

wobec pracowników

konieczna jest jednoznaczna i precyzyjna

polityka płacowa

wobec

wobec

dostawców

dostawców

wysokość rabatu z tyt. zakupu za gotówkę

lub zapłaty w krótszym terminie

kosztów alternatywnych źródeł

finansowania

krańcowa stopa dochodu z tyt.

alternatywnego

wykorzystania zwolnionych kapitałów

wobec banku

wobec banku

kredyty obrotowe – oprocentowanie

kredytu i

okres jego spłaty, zdolność kredytów

kredyty w rachunku bieżącym lub w specjalnym rachunku kredytowym

kredytowanie o charakterze celowym lub w formie linii kredytowej -

kredyt odnawialny (rewolwingowy

1. Co to są: strategie zarządzania środkami

obrotowymi i zobowiązaniami bieżącymi ?

2. Ryzyko i zysk w różnych kombinacjach

strategii.

3. Na czym polega polityka kredytowa w firmie ?

4. Ocena wiarygodności klienta regułą 5 x C.

5. Co to jest analiza kształtowania się

należności ?

6. Jak można scharakteryzować system

zarządzania zapasami JIT ?

7. Na czym polega zarządzanie zobowiązaniami

krótkoterminowymi ?

PYTANIA:

14.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Wykład 8 Kap obr cz I

Wykład 5 An wsk cz II

dr Robaczyński, Wykłady - Prawo cywilne cz. II(2)

Wykład 7, procesy poznawcze cz. II

Wykład nr 9 cd cz II studia stacjonarne

Konspekt do Wykladu Ramy zelbetowe cz II przegubowe polaczenie slup stopa

Wykład 5 An wsk cz II

Metody numeryczne wykłady cz II

Wykład III cz II moder kot

chemia nieorganiczna wykłady cz II

wyklad 4 cz ii

Chirurgia wyklad 5 cz II

Wykład 10, procesy poznawcze cz. II

Wiedza o panstwie i prawie - wyklad cz II, logistyka, szkoła, studia mat, prawo

wyklad 2 cz ii

06 Wyklad 6 cz II Prawa wielkich liczb i twierdzenia graniczneid 6439

więcej podobnych podstron