• Pojęcie i struktura kapitału obrotowego

• Formy kapitału własnego różnych firm

• Finansowanie majątku obrotowego

• Istota i cele zarządzania

kapitałem obrotowym

• Strategie zarządzania

kapitałem obrotowym

WYKŁAD 8. Zarządzanie finansami firmy i analiza finansowa

Kapitał obrotowy – cz. I

Kapitał obrotowy – cz. I

1.

kapitał obrotowy brutto

kapitał obrotowy brutto – krótkoterminowe (bieżące)

aktywa (środki obrotowe) zaangażowane w bieżącej

działalności produkcyjnej i handlowej firmy

Kapitał obrotowy – working capital - środki

obrotowe firmy (aktywa bieżące) oraz źródła ich

finansowania.

kapitał obrotowy netto

kapitał obrotowy netto – wartość bieżących aktywów (a

więc kapitału obrotowego brutto) pomniejszona o

krótkoterminowe zobowiązania

2.

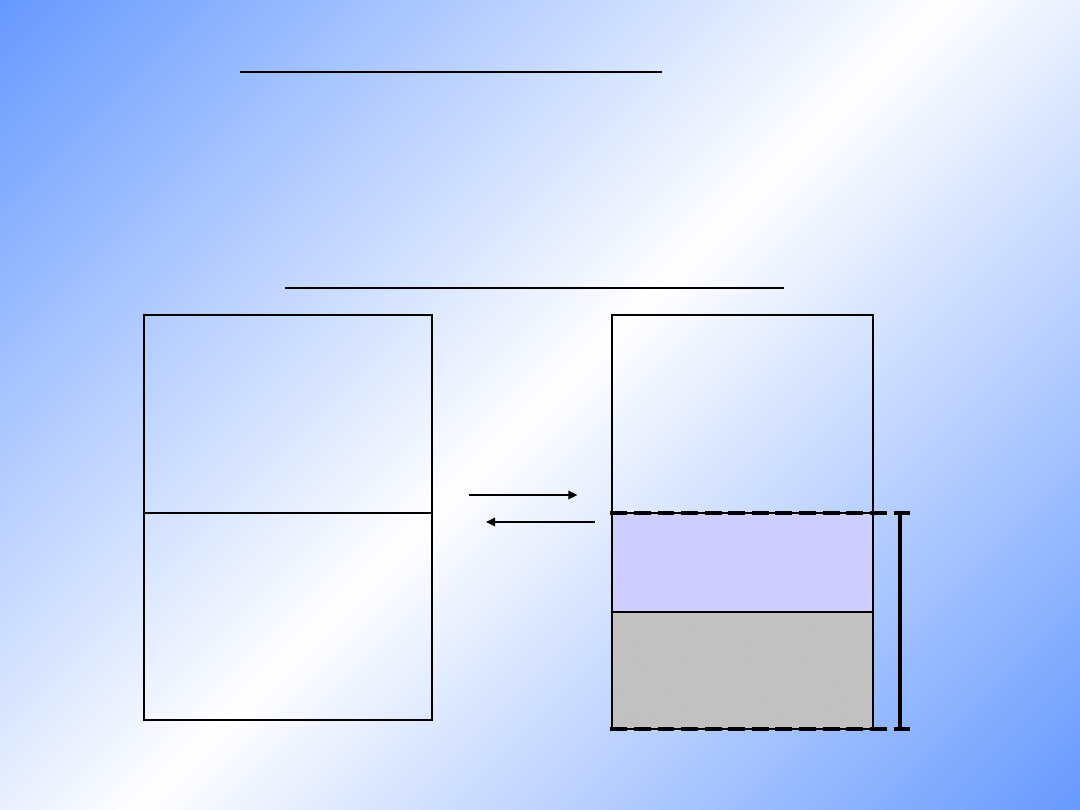

Przez kapitał obrotowy brutto należy rozumieć ogół

źródeł

finansowania majątku obrotowego. Jeśli natomiast

ze źródeł finansowania majątku obrotowego wydzielimy

zobowiązania bieżące, to pozostały kapitał można nazwać

kapitałem obrotowym netto.

majątek trwały

AKTYWA

PASYWA

majątek

obrotowy

kapitał własny

kapitał obrotowy

netto

zobowiązania

bieżące

kapitał

obrotowy

brutto

procesy

majątkowe

zjawiska

kapitałowe

3.

przedsiębiorstwo państwowe: fundusz

założycielski, fundusz przedsiębiorstwa;

Formy kapitału własnego różnych firm:

spółka akcyjna: kapitał akcyjny, zapasowy,

rezerwowy;

spółka z ograniczoną odpowiedzialnością:

kapitał zakładowy, zapasowy, rezerwowy;

spółdzielnia: fundusz udziałowy, fundusz

zasobowy;

firma prowadz. przez osobę fizyczną we

własnym imieniu: kapitał zakładowy (zamiennie

własny), kapitał zapasowy;

4.

1. Przedsiębiorstwo nabywa materiały i surowce do produkcji za

gotówkę lub na kredyt kupiecki. W pierwszym przypadku

następuje przekształcenie jednej formy aktywów bieżących w

inną bez zmiany ogólnego poziomu kapitału obrotowego. W

drugim przypadku nabywaniu bieżących rzeczowych

czynników towarzyszy powstawanie zobowiązań

przedsiębiorstwa wobec dostawców. Wpływa to na

powiększenie ogólnego poziomu kapitału obrotowego.

Krążenie kapitału obrotowego:

2. Następnie zatrudniana jest praca „żywa”, która umożliwia

uruchomienie procesu produkcyjnego. Ze względu na fakt, że

wypłaty wynagrodzeń dla pracowników są zwykle

dokonywane z pewnym odroczeniem w czasie powstają w

związku z tym zobowiązania wobec pracowników.

5.

3. W wyniku procesu produkcyjnego powstają produkty gotowe,

a więc następuje kolejne przekształcenie w aktywach.

Wytworzone produkty lub usługi sprzedawane są odbiorcom.

Jeśli sprzedaż dokonywana jest w formie gotówkowej zwiększa

się stan środków pieniężnych firmy. Zaś jeśli w formie kredytu

to prowadzi to do powstawania należności od odbiorców.

Następuje wzrost aktywów obrotowych.

Krążenie kapitału obrotowego:

4. W pewnym momencie upływają terminy regulowania

krótkoterminowych zobowiązań (wobec dostawców,

pracowników, budżetu). Jeśli regulowanie zobowiązań możliwe

jest ze środków pieniężnych, będących aktualnie w

posiadaniu przedsiębiorstwa, to w wyniku tej operacji

następuje zmniejszenie wielkości aktywów i zmniejszenie

wielkości zobowiązań.

Gdy konieczność regulowania tych płatności występuje przed

wpływem środków pieniężnych wpłacanych przed odbiorców,

wtedy pojawia się potrzeba znalezienia źródeł finansowania

tych wydatków (kredyt bankowy – zobowiązania wobec

banku).

6.

5. W ostatnim etapie uzyskiwane są wpływy za produkty i usługi

sprzedane przez przedsiębiorstwo. W tym momencie może

nastąpić uregulowań zobowiązań powstałych we

wcześniejszych etapach procesu gospodarowania kapitałem

obrotowym (wobec banku, dostawców). Przedsiębiorstwo

powinno zanotować zwiększenie środków pieniężnych ponad

stan początkowy, jeśli działalność gospodarcza przyniosła

zysk, a jednocześnie nie nastąpiło powiększenie stanu innych

materialnych składników majątku (np. zapasów ).

Krążenie kapitału obrotowego:

Powyższy proces stanowi opis tzw.

cyklu kapitału obrotowego.

schemat na ćw.

7.

(inna definicja)

Zarządzanie kapitałem obrotowym - traktować

zatem należy jako proces kształtowania wielkości i

struktury aktywów obrotowych oraz proces

pozyskiwania źródeł finansowania tych aktywów.

Istotą zarządzania kapitałem obrotowym jest

pozyskiwanie w odpowiednich wielkościach i

strukturze kapitału możliwego do

finansowania majątku obrotowego.

Zarządzanie kapitałem obrotowym

8.

ograniczoność kapitału

koszt kapitału.

Z istoty zarządzania kapitałem obrotowym

wynikają dwa problemy:

Jest rzeczą naturalną, że każda firma miałaby lepsze warunki

funkcjonowania, gdyby dysponowała dowolnymi rozmiarami majątku

obrotowego – zapasów, materiałów do produkcji, produktów

gotowych, należności i środków pieniężnych. Utrzymywanie dużych

rozmiarów majątku obrotowego – wymaga odpowiednio poważnych

rozmiarów kapitałów i jest w praktyce niemożliwe albo łączy się z

koniecznością ponoszenia zbyt wielkich kosztów, zmniejszających

lub pozbawiających firmę korzyści wynikających z posiadania

dużego majątku obrotowego.

W tej sytuacji zachodzi konieczność kształtowania takiej wielkości

W tej sytuacji zachodzi konieczność kształtowania takiej wielkości

i struktury majątku obrotowego, którą można będzie sfinansować

i struktury majątku obrotowego, którą można będzie sfinansować

przy minimalnych kosztach angażowanego kapitału.

przy minimalnych kosztach angażowanego kapitału.

9.

Cele zarządzania kapitałem obrotowym:

1.

Zapewnić utrzymanie płynności finansowej firmy.

2.

Zmierzać do optymalizacji wielkości i struktury

aktywów bieżących z punktu widzenia minimalizacji

kosztów utrzymywania tych aktywów.

3.

Zmierzać do kształtowania struktury źródeł

finansowania tych aktywów sprzyjającej

minimalizacji kosztów ich finansowania.

długofalowy cel: maksymalizowanie korzyści

osiąganych przez właścicieli

10.

finansowanie majątku obrotowego kapitałami własnym ma

miejsce wówczas, gdy kapitały własne przewyższają wartość

majątku trwałego

nadwyżka kapitału własnego nad wartością majątku trwałego

jest źródłem finansowania aktywów obrotowych i jest

kapitałem obrotowym netto;

innym źródłem finansowania majątku obrotowego są

zobowiązania bieżące – krótkoterminowe:

krótkoterminowe kredyty w banku

zobowiązania wobec dostawców z tyt. dostaw i usług

(bezgotówkowe sposoby rozliczeń transakcji gospodarczych)

zobowiązania publiczno – prawne z tyt. podatków, ceł, składek na

ubezpieczenia społeczne

zobowiązania wobec pracowników z tyt. wynagrodzeń

fundusze specjalne – wyodrębniona forma kapitału o celowym

charakterze (np. fundusz świadczeń socjalnych)

rozliczenia międzyokresowe bierne i przychody przyszłych

okresów.

Finansowanie majątku obrotowego:

11.

•

kształtowana jest wielkość i struktura aktywów obrotowych,

która ma zapewnić niezakłócone funkcjonowanie

przedsiębiorstwa oraz optymalizację kosztów zaangażowania

tych aktywów;

W ramach zarządzania kapitałem obrotowym

przedsiębiorstwa rozstrzygane są dwa zasadnicze

problemy:

•

pozyskiwane są fundusze niezbędne dla sfinansowania

zgromadzonych lub przewidzianych do zgromadzenia

składników majątku obrotowego.

Stosowane w praktyce strategie kształtowania

wielkości i struktury kapitału obrotowego od strony

aktywów i pasywów można podzielić na:

-konserwatywną

-agresywną

-umiarkowana

12.

konserwatywna – polega na utrzymywaniu stosunkowo wysokich

stanów gotówki, zapasów materiałów i surowców do produkcji

oraz wyrobów gotowych. liberalna polityka w stosunku do

odbiorców, czego wyrazem jest utrzymywanie wysokiego stanu

należności od odbiorców. Taka strategia sprzyja maksymalizacji

wielkości sprzedaży oraz ograniczenia ryzyka, ale prowadzi do

wzrostu kosztów, obniża ROE.

agresywna – jest przeciwieństwem str. konserwatywnej, polega

na minimalizowaniu poziomu składników rzeczowych majątku

oraz stosowania restrykcyjnej polityki kredytowej, zmierzającej

do szybkiego przekształcania należności w gotówkę. Strategia ta

sprzyja minimalizowaniu kosztów zaangażowania kapitału

obrotowego oraz wzrostu ROE, ale zwiększa ryzyko prowadzenia

działalności.

umiarkowana – jest strategią pośrednią pomiędzy powyższymi,

firma utrzymuje zapasy na średnim (umiarkowanym) poziomie,

w zakresie gotówki prowadzi tzw. „politykę magazynowania

płynności”, także wobec odbiorców jest stosowana złagodzona

polityka warunków płatniczych. Prowadzi do optymalnych

rezultatów, tj. minimalizowania kosztów i minimalizowania

ryzyka.

Strategie zarządzania kapitałem

obrotowym:

13.

1. Co to jest kapitał obrotowy, kapitał obrotowy brutto i netto ?

2. Jaka jest struktura kapitału obrotowego ?

3. Formy kapitału w zależności od formy prawnej firmy.

3. Jakie można wymienić sposoby finansowania kapitału

obrotowego ?

3. Na czym polega zarządzanie kapitałem obrotowym ?

4. Jakie są strategie zarządzania kapitałem obrotowym ?

PYTANIA:

14.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Wykład 9 Kap obr cz II

Wykład 5 An wsk cz II

dr Robaczyński, Wykłady - Prawo cywilne cz. II(2)

Konspekt do wykładu dot Przebicia cz 1 wprowadzenie do problemu

Wykład podstawy zarządzania cz 3

Wykład Postępowanie przygotowawcze cz 2

Wykład 4 An wska cz I

Wykład 7, procesy poznawcze cz. II

Wykład 6 Zaburzenia krążenia cz 2

FINANSE (wykłady) pytania testowe cz. I, Politechnika Poznańska - Zarządzanie i Inżynieria Produkcji

Wykład postępowanie odwoławcze cz 2

Wykład nr 9 cd cz II studia stacjonarne

wyklad prawo gospodarcze cz 1 Z Nieznany

Wykład podstawy zarządzania cz 4

więcej podobnych podstron